Valoración con sentido Común

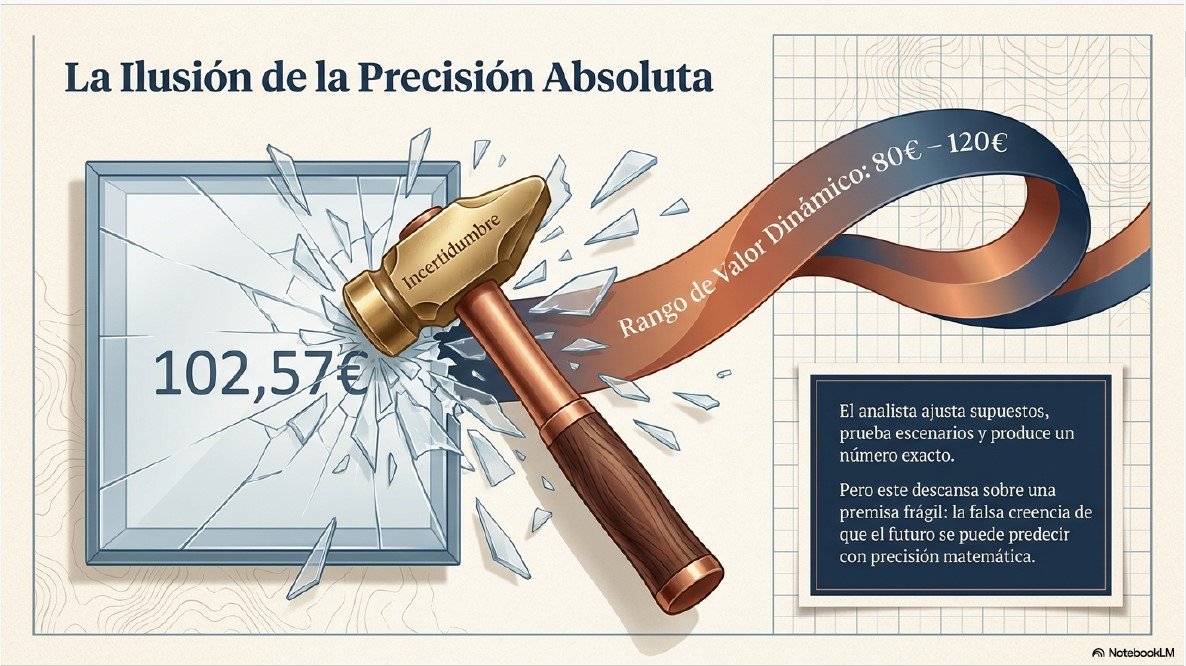

¿Cuántas veces has visto a alguien compartir un Excel con un precio objetivo exacto —»102,57€»— como si fuera una verdad científica? ¿Y cuántas de esas predicciones se han cumplido realmente?

Hoy quiero compartir una forma de pensar sobre la valoración de empresas que probablemente va a contracorriente de lo que encuentras en la mayoría de canales. Una filosofía que defiende que entender un negocio vale más que cualquier modelo matemático, y que el mercado actual, sin que mucha gente lo note, está creando una de las mayores oportunidades de la última década para el inversor que hace sus deberes.

Para eso, vamos a hablar de cinco ideas que deberían cambiar cómo ves la valoración:

- Por qué los Excels más elaborados suelen ser los más peligrosos.

- Cómo valorar sin pretender adivinar el futuro.

- Por qué una gran empresa puede ser una pésima inversión.

- Por qué buscar al «ganador» de un sector es casi siempre un error.

- Y cómo el auge de los fondos indexados está dejando empresas excelentes tiradas en el suelo.

Cuando analizas una compañía, el objetivo es empaparte de todo lo que rodea ese negocio, entenderlo y comprobar si entra dentro de tu círculo de competencia. Solo al final llega la valoración de empresas propiamente dicha: una hoja de cálculo que extrae un precio objetivo a 3 o 5 años vista. Esa estimación nos ayuda a saber si la compañía se encuentra en un momento atractivo o si conviene esperar, pero la parte más importante siempre es haber estudiado el negocio, entenderlo y tener convicción sobre él.

1. El problema de los modelos Excel en la valoración de empresas

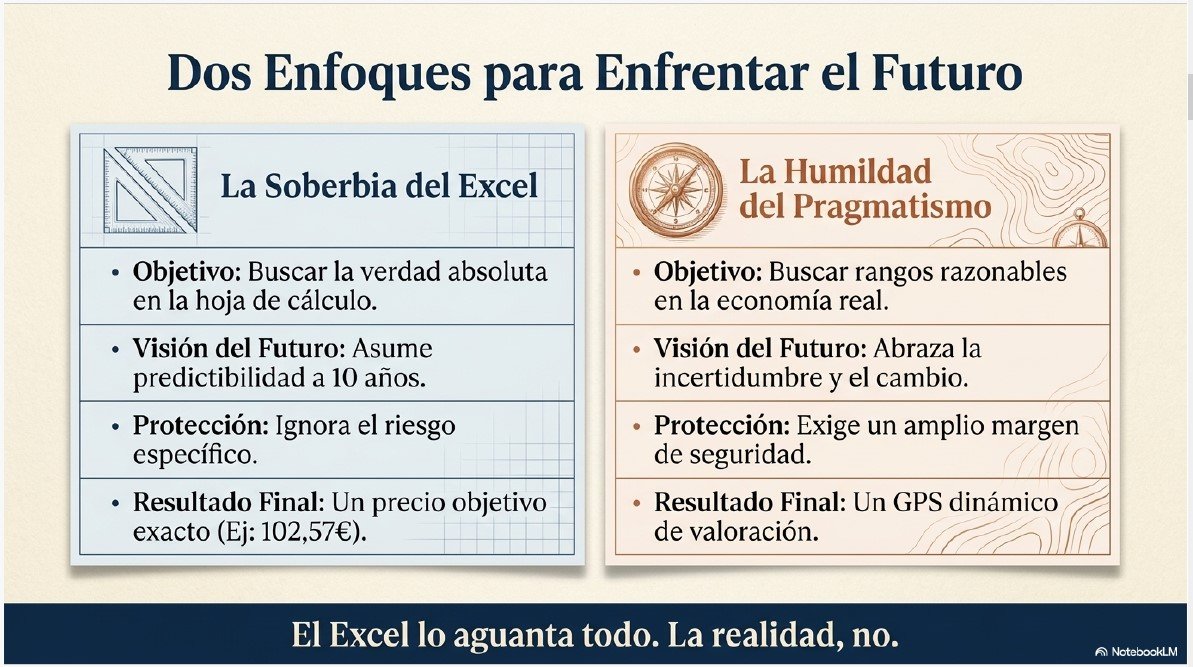

Yo uso Excel. Lo que no hago es confundirlo con una bola de cristal.

El uso de hojas de cálculo excesivamente profundas para valorar activos suele ser un ejercicio de soberbia. Estos son los riesgos principales:

- «El Excel lo aguanta todo»: Es posible construir proyecciones a 5, 7 o 10 años que parezcan extraordinarias sobre el papel, pero que son pura fantasía porque no se cumplen en la realidad.

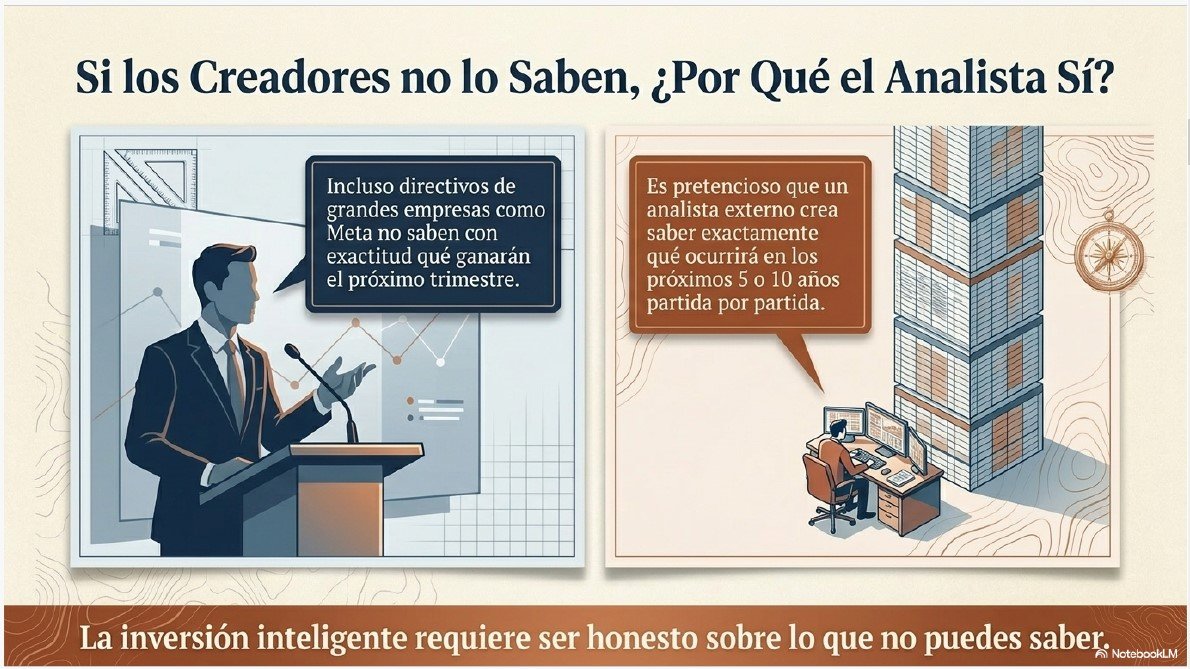

- Incapacidad de predicción: Es extremadamente difícil prever cambios en la competencia, los precios o los costes en horizontes largos. Incluso los directivos de grandes empresas como Meta no saben con exactitud qué ganarán el próximo trimestre. Que un analista externo crea saber qué ocurrirá en 10 años es, cuanto menos, pretencioso.

- Intervalos frente a números exactos: En la valoración de empresas, es más útil establecer rangos que respondan a diferentes escenarios de riesgo y éxito que buscar un precio objetivo falso como «102,57€».

2. Valoración pragmática: cómo valorar empresas sin depender del Excel

La valoración no debe ser un ejercicio de precisión matemática absoluta, sino una herramienta de sentido común para entender si un precio es razonable.

Los métodos más útiles, adaptados a la naturaleza del activo, son:

- Descuento de Flujos de Caja (DCF): Realmente útil solo cuando los flujos de caja son predecibles mediante contratos a largo plazo, como en el caso de las infraestructuras.

- Múltiplos e inversa del PER: El PER no es solo un ratio; es la inversa de la rentabilidad que le exiges a tu inversión. Un PER de 7 en una empresa sólida implica una rentabilidad implícita del 14% anual. Eso es lo que estás comprando.

- Intervalos de valoración: En lugar de un precio exacto, definimos rangos según distintos escenarios.

- Valoración dinámica: La valoración no termina al comprar la acción. Es un proceso continuo para comprobar si el mercado empieza a reconocer el valor o si la tesis original ha cambiado.

¿Por qué este enfoque es especialmente potente hoy?

Porque permite aprovechar un mercado fracturado por la gestión pasiva:

- La anomalía de los fondos indexados: El dinero fluye automáticamente hacia las empresas más grandes —Nvidia, Microsoft— inflando sus múltiplos sin importar su precio real.

- Oportunidades en la oscuridad: Ese fenómeno deja a muchas empresas de la economía real cotizando a precios muy bajos a pesar de tener balances saneados y vientos de cola favorables.

- Seguridad frente a expectativa: En las grandes tecnológicas pagas por una expectativa futura enorme. El enfoque pragmático busca empresas donde el valor ya está presente en la generación de caja actual.

- Re-rating o re-calificación: A veces el mercado valora una empresa con los múltiplos equivocados. Un ejemplo que analizamos en profundidad es FTAI Aviation, que el mercado trataba como una simple compañía de leasing sin darse cuenta de que se estaba transformando en una empresa industrial de alto margen.

3. Todo tiene un precio: el margen de seguridad en la valoración

No existen activos buenos o malos de forma absoluta. Existen precios de compra adecuados o excesivos.

El peligro de pagar cualquier precio por calidad

Aunque una empresa sea excelente —como cualquiera de las Siete Magníficas—, puede convertirse en una mala inversión si pagas un múltiplo excesivo. Un PER muy alto implica que el mercado ya descuenta un crecimiento futuro extraordinario. Si la empresa presenta resultados récord pero no logra dar una sorpresa adicional, la acción puede caer porque esa perfección ya estaba en el precio. El caso de Nvidia lo ilustra bien: gran empresa, pero no a cualquier precio.

La rentabilidad implícita como brújula

El precio de compra determina directamente tu rentabilidad futura. Buscar activos donde el mercado no reconoce el valor puede ofrecer rentabilidades implícitas de hasta el 15% o 20% anual, muy por encima de lo que ofrece un índice concentrado.

Riesgo no es volatilidad

La prioridad absoluta en la valoración de empresas es evitar la pérdida irrecuperable de capital. El riesgo real no es que la acción suba o baje en el día a día, sino que el negocio base se deteriore permanentemente o que hayas pagado un precio del que no puedas recuperarte.

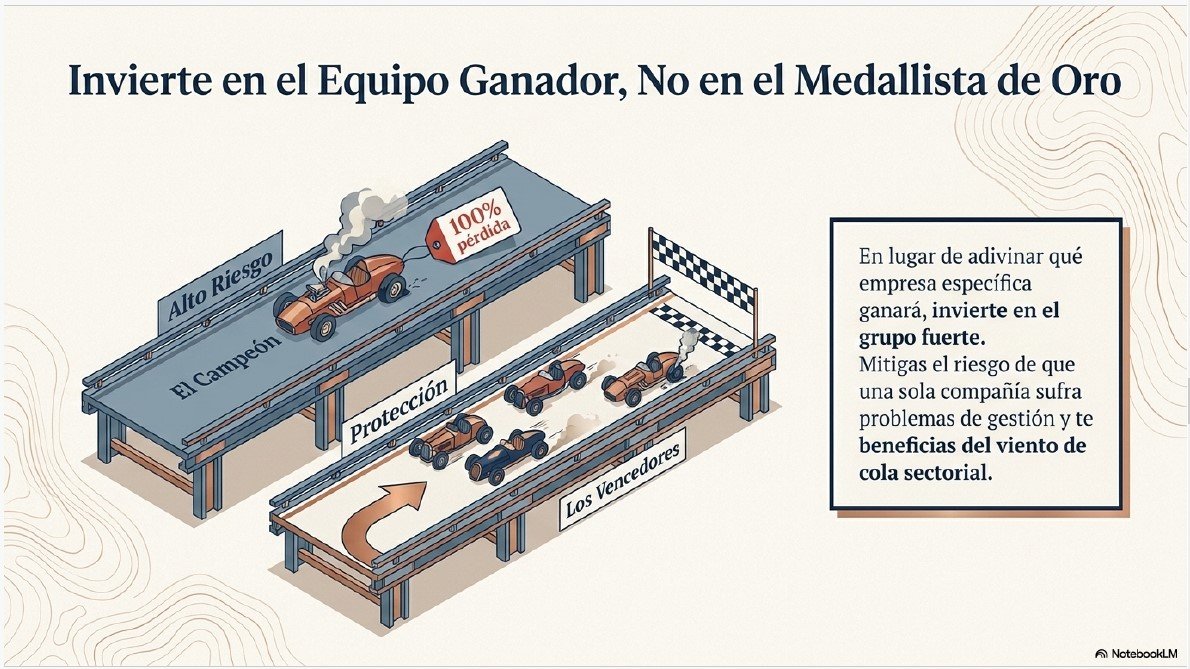

4. Valoración dinámica: no busques al campeón, busca a los vencedores

La analogía de la carrera de coches

Imagina que sabes que, por una nueva regulación, todos los coches eléctricos van a correr mucho más rápido que los demás. Ese es el viento de cola. La mayoría intentaría adivinar cuál es el coche exacto que ganará. Pero ese coche puede pinchar, el conductor puede caer enfermo, el motor puede fallar. En lugar de apostar todo a uno, compras los 3 o 4 mejores del grupo. Si el sector sube, ganas con todos. Si uno falla, los demás te protegen.

La valoración como GPS, no como foto fija

Valorar una empresa no es ponerle un precio hoy y olvidarse. Es un proceso continuo. Si el precio no sube, debes preguntarte: ¿el mercado aún no se ha dado cuenta del valor, o ha cambiado algo estructural en el negocio? La respuesta a esa pregunta determina si mantienes, amplías o vendes.

5. La oportunidad histórica de la gestión activa

La proliferación de los fondos indexados ha creado una situación sin precedentes:

- Concentración extrema: El 40% del S&P 500 está en solo 10 compañías. Nvidia y Microsoft por sí solas pesan un 15% del índice.

- Flujos automáticos: El capital entra en fondos indexados y se distribuye hacia las empresas más grandes sin importar su valoración, inflando sus múltiplos en una espiral que no responde al valor real del negocio.

Esto ha fracturado el mercado en dos mundos: empresas estrella con múltiplos altísimos que exigen resultados formidables para no caer, y empresas olvidadas de la economía real que cotizan baratas a pesar de tener balances saneados y buenos negocios.

Para el inversor que hace análisis fundamental, esa fractura es una oportunidad. Mientras la gestión pasiva compra lo que ya es grande, la gestión activa puede identificar empresas aburridas que generan rentabilidades implícitas del 15% o 20% anual con mucho menos riesgo que un índice tan concentrado.

Conclusión

Volvamos a ese Excel con el precio objetivo de «102,57€».

No es que ese número esté mal calculado. Es que transmite una certeza que nadie tiene. El analista que lo construyó tardó horas, ajustó supuestos, probó escenarios… y al final produjo algo que parece sólido pero que descansa sobre una premisa frágil: que el futuro se puede predecir con suficiente precisión matemática.

La valoración de empresas inteligente no funciona así.

Funciona conociendo el negocio mejor que el mercado. Entendiendo por qué gana dinero, quién puede quitárselo y qué tendencias juegan a su favor. Y luego comprando con un precio que te proteja incluso cuando te equivocas, porque te vas a equivocar.

No se trata de ser más listo. Se trata de ser más honesto: honesto sobre lo que sabes, sobre lo que no puedes saber, y sobre el precio que estás dispuesto a pagar por esa incertidumbre.

Esta forma de invertir es una apuesta por la humildad. Humildad para reconocer que nadie —ni el mejor analista del mundo, ni el propio Zuckerberg— sabe con exactitud qué ocurrirá en cinco años. Humildad para aceptar que un número en una celda de Excel no es una verdad, sino una hipótesis. Y humildad para entender que el mercado, a veces, simplemente se olvida de empresas buenas porque está demasiado ocupado mirando a las grandes.

Esa es la grieta por la que puede entrar el inversor paciente.

El inversor que sobrevive décadas en el mercado no es el que siempre tuvo razón. Es el que nunca cometió un error del que no pudo recuperarse.

Esta opinión forma parte de nuestra serie deconceptos pensados para ayudar a los inversores noveles, para ayudarte a entender negocios más allá de los números, con visión de largo plazo y contexto estratégico.

Nuestras Redes Sociales

👍 Si te ha gustado, suscríbete al canal, porque vienen contenidos muy interesantes para todos nuestros seguidores.

👍 Acabamos de estrenar nuestra newsletter que te recomendamos que te suscribas para recibir análisis más extensos y profundos y tener acceso a la plantilla de valoración que yo uso al analizar las compañías.

📄 Si te ha parecido interesante, puedes descargarte la versión en PDF, con todo tipo de detalle.

🎧 También puedes seguirnos y escucharnos en nuestras otras plataformas:

👉 Sigue el canal para más análisis fundamentales de empresas cotizadas.

👉 Escucha el podcast con los análisis en formato audio.

👉 Visita nuestra web para acceder al análisis fundamental completo.

🔗 Análisis completo de la empresa:👉 Vita Soluta

🌐 Dónde encontrarnos 🌐

🌍 Web Vita Soluta

📺 Canal de YouTube Vita Soluta

🎧 Podcast Vita Soluta

🐦 X Vita Soluta

📸 Instagram Vita Soluta

🧵 Threads Vita Soluta