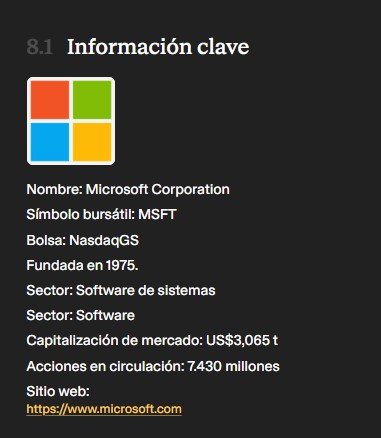

Microsoft

Introducción

Microsoft Corporation es una de las empresas tecnológicas líderes a nivel global, con sede en Redmond, Washington.

Historia y Fundación

La compañía fue fundada el 4 de abril de 1975 por Bill Gates y Paul Allen. Su misión principal desde sus inicios ha evolucionado hasta la actual: «empoderar a cada persona y a cada organización en el planeta para lograr más». A lo largo de las décadas, Microsoft pasó de ser una empresa centrada en el software para computadoras personales a convertirse en un gigante diversificado con presencia dominante en la nube, inteligencia artificial, servicios empresariales y hardware.

Salida a Bolsa (IPO)

Microsoft realizó su oferta pública inicial (IPO) el 13 de marzo de 1986. Desde entonces, sus acciones cotizan en el mercado NASDAQ bajo el símbolo de cotización (ticker) MSFT. Actualmente, está clasificada como un «Large Accelerated Filer» (emisor acelerado grande) ante la SEC, lo que refleja su enorme capitalización de mercado y volumen de negociación.

Liderazgo y Gestión

Contrario a ser una empresa familiar, Microsoft es una corporación de capital abierto gestionada por profesionales de carrera.

- Fundador: Aunque Bill Gates fundó la empresa, ya no ocupa cargos directivos en el día a día. De hecho, fuentes recientes indican que el fideicomiso de su fundación (Bill & Melinda Gates Foundation Trust) ha reducido significativamente su participación accionaria.

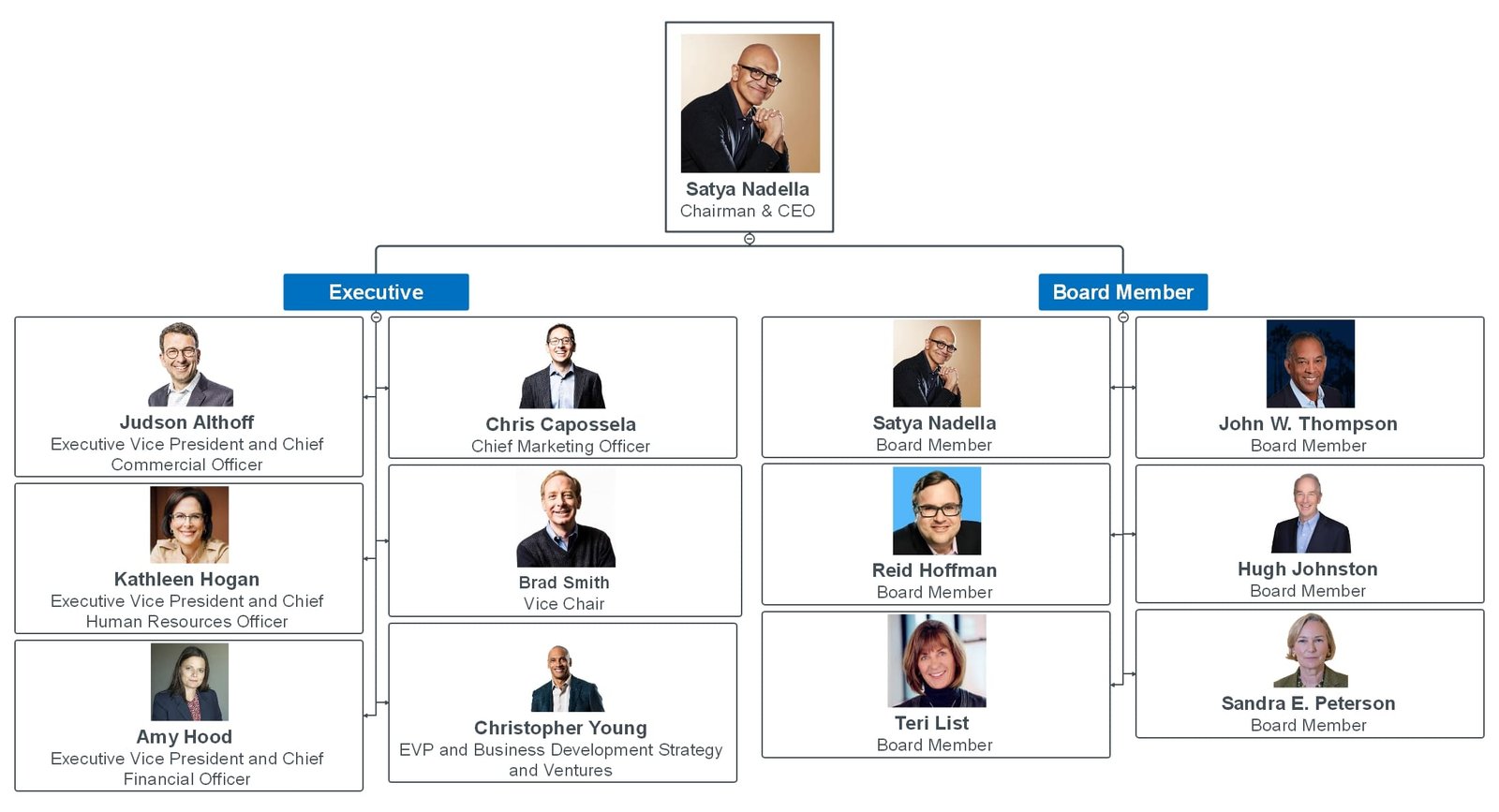

- Dirección Actual: La empresa está dirigida por Satya Nadella, quien fue nombrado CEO en febrero de 2014 y Presidente de la Junta Directiva (Chairman) en junio de 2021. Bajo su mando, la compañía ha realizado un giro estratégico fundamental hacia la computación en la nube (Azure) y la inteligencia artificial.

- Equipo Ejecutivo: Nadella es apoyado por un equipo que incluye a Amy Hood (Directora Financiera o CFO desde 2013) y Bradford L. Smith (Vicepresidente y Presidente de Asuntos Legales).

Estructura de Propiedad

La propiedad de la empresa está ampliamente distribuida entre inversores institucionales y el público general:

- Inversores Institucionales: Poseen aproximadamente el 71.7% de las acciones.

- Público General: Representa cerca del 26.8% de la propiedad.

- Insiders (Directivos y empleados): Mantienen una participación minoritaria de alrededor del 1.4%.

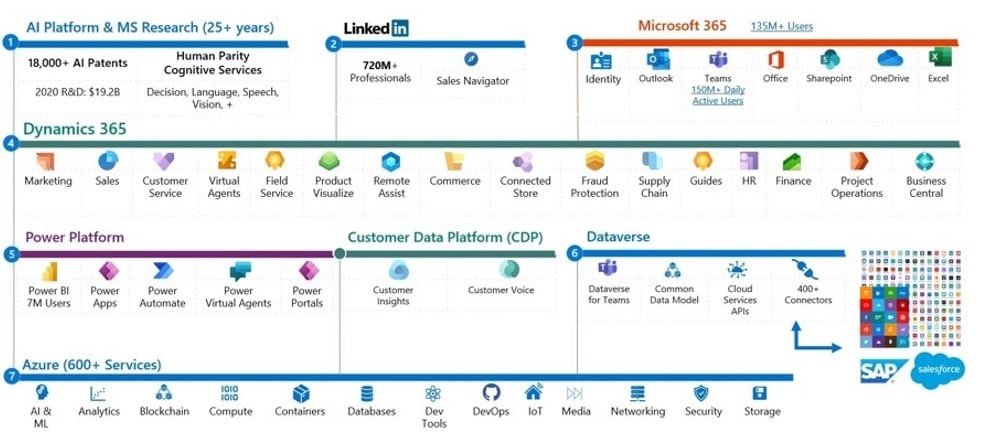

Áreas de Negocio Principales

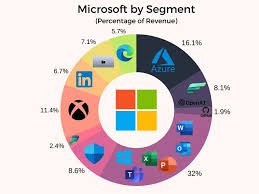

Para tu análisis fundamental, es clave entender que Microsoft opera a través de tres segmentos principales de información financiera:

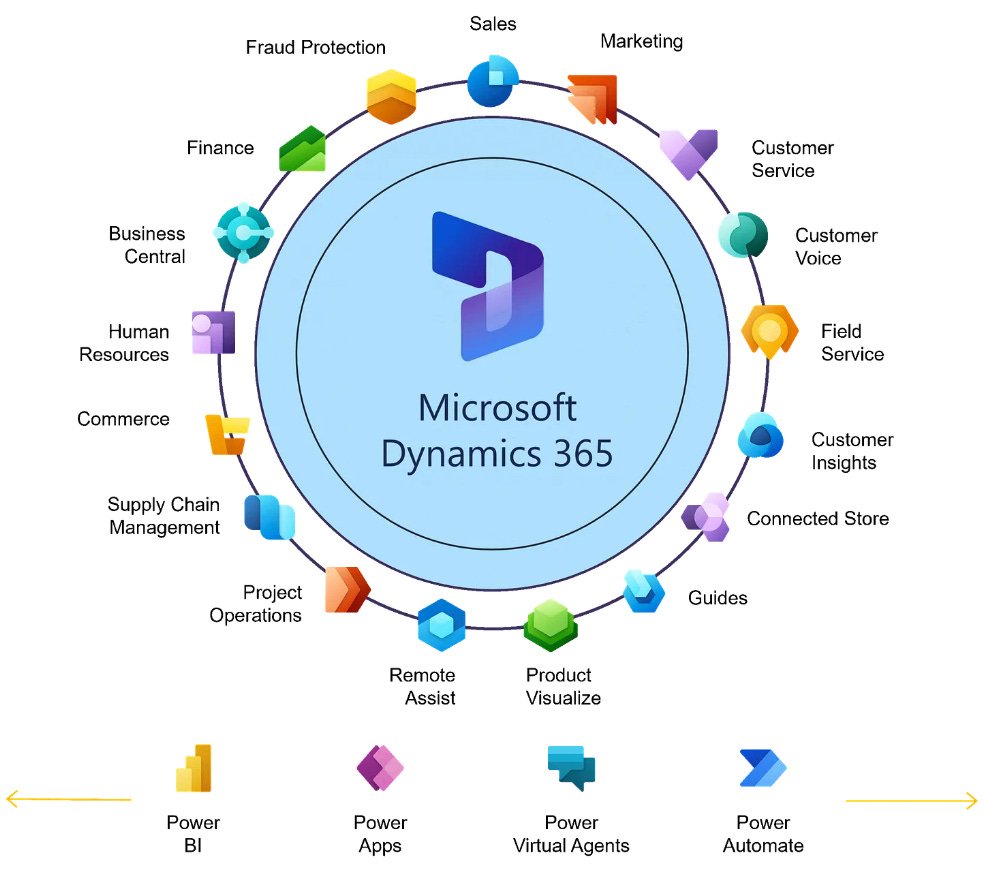

- Productivity and Business Processes: Incluye Office 365, LinkedIn y Dynamics.

- Intelligent Cloud: Comprende Azure, Windows Server, SQL Server y servicios de soporte.

- More Personal Computing: Abarca el sistema operativo Windows, dispositivos Surface, el negocio de Gaming (Xbox) y publicidad en búsquedas (Bing).

Esta base histórica y de gobernanza posiciona a Microsoft como una empresa de «crecimiento compuesto a escala», caracterizada por una sólida generación de flujo de caja y una posición financiera excepcionalmente fuerte, manteniendo una calificación crediticia AAA.

Sede y Capital Humano

- Sede Central: La compañía tiene su base principal en One Microsoft Way, Redmond, Washington, Estados Unidos. Sus instalaciones centrales abarcan aproximadamente 530 acres de terreno propio.

- Número de Empleados: Al 30 de junio de 2025, Microsoft empleaba a aproximadamente 228,000 personas a tiempo completo a nivel mundial. De este total, 125,000 trabajan en Estados Unidos y 103,000 en el ámbito internacional.

Cifras Financieras Relevantes (Año Fiscal 2025)

Microsoft finalizó su ejercicio fiscal 2025 (cerrado el 30 de junio de 2025) con resultados récord, impulsados por la nube y la inteligencia artificial:

- Ingresos Totales: $281,724 millones, lo que representa un crecimiento del 15% respecto al año anterior.

- Ingresos por Segmento:

- Productivity and Business Processes: $120,810 millones.

- Intelligent Cloud: $106,265 millones.

- More Personal Computing: $54,649 millones.

- Beneficio Neto: $101,832 millones.

- Solidez Financiera: La empresa mantiene una calificación crediticia AAA, una de las más altas posibles, respaldada por una posición neta de efectivo de decenas de miles de millones de dólares y una generación de flujo de caja operativo extremadamente fuerte ($110,147 millones en el FY25).

Información Actual sobre la Acción

- Cotización: Las acciones de Microsoft cotizan en el mercado NASDAQ bajo el símbolo MSFT.

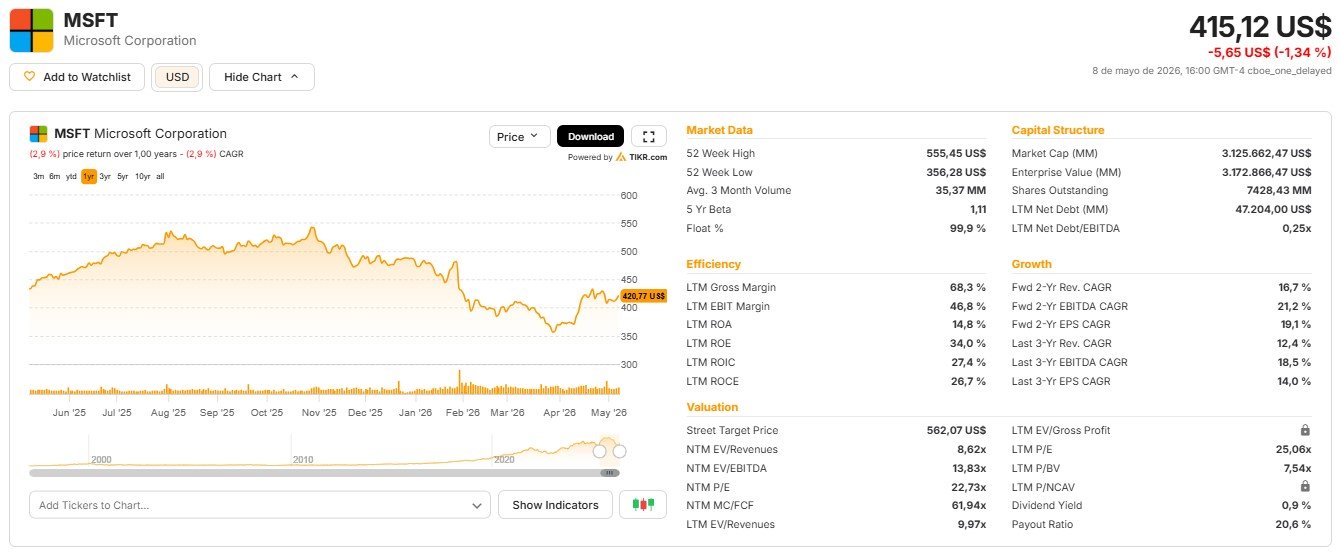

- Precio y Capitalización: A principios de 2026, el precio de la acción se ha situado en un rango de entre $433 y $456 tras una corrección desde sus máximos históricos cercanos a los $555 alcanzados en 2025. Su capitalización de mercado ronda los $3.4 billones (trillions).

- Dividendos: Actualmente, la compañía declara un dividendo trimestral de $0.83 por acción ($3.32 anualizados), habiendo mantenido una política de incremento constante del dividendo durante los últimos 24 años.

- Perspectiva de Analistas: El sentimiento del mercado es mayoritariamente optimista. Firmas como RoboForex y DBS Bank señalan que la mayoría de los analistas mantienen una recomendación de «Strong Buy» (Compra Fuerte) o «Buy», con precios objetivo que alcanzan hasta los $730, aunque advierten sobre la presión que el elevado gasto de capital en infraestructura de IA está ejerciendo sobre los márgenes a corto plazo.

Dificultades Recientes

1. La Carga Financiera de la Infraestructura de IA

El mayor reto actual es la monstruosa inversión de capital (CapEx) necesaria para liderar la carrera de la inteligencia artificial. Microsoft proyecta destinar aproximadamente 190,000 millones de dólares a gastos de capital en 2026, lo que incluye un incremento de 25,000 millones únicamente para cubrir el encarecimiento de componentes y chips. Esta intensidad inversora ha generado dudas en el mercado sobre los retornos a corto plazo, provocando correcciones en el precio de la acción cuando los márgenes operativos no superan las altísimas expectativas de los inversores.

2. Limitaciones de Capacidad y Suministro

A pesar de la fuerte demanda de servicios de IA y Azure, Microsoft enfrenta restricciones de capacidad. La demanda ha superado constantemente a la oferta disponible, y la dirección espera seguir operando bajo estas limitaciones al menos hasta el cierre del año fiscal 2026. Esto significa que, aunque hay clientes dispuestos a pagar, la empresa no siempre tiene la infraestructura lista para monetizar esa demanda de inmediato.

3. Batallas Legales y Carga Fiscal Histórica

Microsoft se encuentra bajo un escrutinio regulatorio sin precedentes:

- Disputa con el IRS: El Servicio de Impuestos Internos de EE. UU. reclama a la compañía el pago de 28,900 millones de dólares, más intereses y penalizaciones, relacionados con una auditoría sobre precios de transferencia entre 2004 y 2013. Microsoft está impugnando vigorosamente esta resolución, que podría afectar sus resultados futuros.

- Antimonopolio: La adquisición de Activision Blizzard enfrentó un escrutinio exhaustivo a nivel global, y la empresa sigue bajo la lupa de la UE y EE. UU. por su dominio en el mercado de la nube y sus alianzas estratégicas con entidades como OpenAI.

4. Desafíos Geopolíticos y Comerciales

La volatilidad de las políticas comerciales y las restricciones a la exportación de tecnología de IA (como la regla de difusión de IA) han introducido incertidumbre operativa. Además, conflictos como los de Ucrania y Oriente Medio han obligado a la empresa a ajustar sus operaciones internacionales, enfrentando riesgos de ciberataques de actores estatales y complicaciones en la cadena de suministro en diversas regiones.

5. Clima Interno y Gestión del Talento

Internamente, la compañía ha pasado por momentos de fricción:

- Recortes de Personal: En julio de 2025, anunció la reducción de unos 9,000 empleados y el cierre de proyectos en Xbox Game Studios para reasignar recursos hacia la infraestructura de IA.

- Cultura Corporativa: El CEO Satya Nadella tuvo que reconocer la necesidad de mejorar las relaciones laborales tras varias rondas de despidos y la implementación de un mandato de trabajo híbrido que exige presencia en la oficina tres días a la semana, lo que afectó la moral y la percepción de empatía en la cultura de la empresa.

Estas dificultades subrayan que, aunque Microsoft es financieramente robusta (calificación AAA), su éxito futuro depende de una ejecución perfecta en un entorno de costos volátiles y vigilancia regulatoria extrema.

Modelo de Negocio

Para entender el modelo de negocio de Microsoft, es útil verlo no solo como una empresa de software, sino como una plataforma global de tecnología que busca «empoderar a cada persona y organización en el planeta para lograr más».

De manera simplificada, Microsoft se dedica a las siguientes actividades principales:

1. El Corazón del Negocio: Software y Productividad

Microsoft es el líder mundial en software de productividad. Su producto más conocido es el ecosistema Microsoft 365 (antes Office), que incluye herramientas esenciales como Word, Excel, PowerPoint y Teams. Estos programas ayudan a individuos y empresas a comunicarse, colaborar y realizar su trabajo diario.

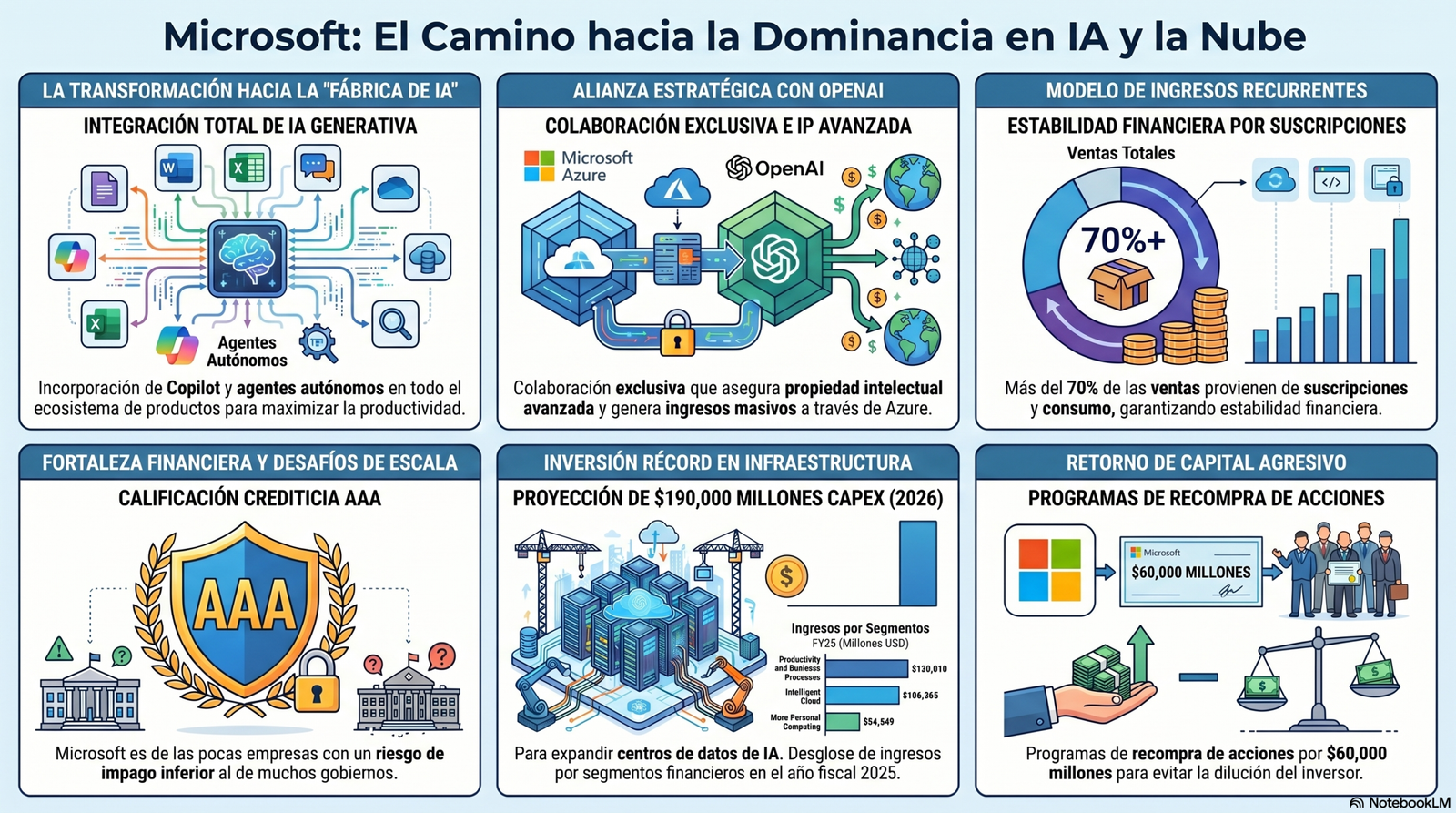

2. La «Fábrica» Digital: Computación en la Nube (Cloud)

En los últimos años, la compañía se ha transformado en una empresa centrada en la nube a través de su plataforma Azure. Azure es como una red global de centros de datos que Microsoft alquila a otras empresas para que estas puedan ejecutar sus propias aplicaciones, almacenar datos y utilizar servicios de inteligencia artificial sin tener que comprar sus propios servidores físicos.

3. La Nueva Frontera: Inteligencia Artificial (IA)

Actualmente, Microsoft está integrando la IA generativa en todos sus productos bajo la marca Copilot. Actúa como un asistente digital que ayuda a los usuarios a escribir documentos, analizar datos o programar código de forma más rápida. Gran parte de esta tecnología se apoya en su asociación estratégica con OpenAI.

4. Entretenimiento y Redes Profesionales

La compañía también tiene una fuerte presencia en otros mercados:

- Gaming: Tras la adquisición de Activision Blizzard, Microsoft es uno de los mayores editores de videojuegos del mundo, centrando su estrategia en la marca Xbox y el servicio de suscripción Game Pass.

- Redes Profesionales: Es propietaria de LinkedIn, la plataforma líder para conectar profesionales, buscar empleo y contratar talento.

- Hardware: Diseña y vende dispositivos físicos como la línea de tabletas y portátiles Surface.

¿Cómo gana dinero Microsoft?

Para tu análisis fundamental, es clave entender que Microsoft ya no depende de vender «cajas de software» una sola vez. Su modelo actual se basa principalmente en suscripciones (Software como Servicio o SaaS) y pago por consumo en la nube. Esto le permite tener ingresos muy estables, predecibles y recurrentes, ya que más del 70% de sus ventas provienen de servicios que los clientes pagan mes a mes o año tras año.

En resumen, Microsoft es una compañía que proporciona la infraestructura digital (la nube y la IA) y las herramientas de software que el mundo moderno necesita para funcionar.

Líneas de Negocio

Microsoft opera su negocio y reporta sus resultados financieros a través de tres segmentos principales. En el año fiscal 2025, la compañía realizó cambios en la composición de estos segmentos para alinearlos mejor con su gestión actual, agrupando especialmente los componentes comerciales de Microsoft 365 dentro de un mismo segmento.

A continuación, se detallan las líneas de negocio dentro de cada segmento:

1. Productivity and Business Processes (Productividad y Procesos de Negocio)

Esta línea se enfoca en herramientas de comunicación, información y productividad que abarcan diversas plataformas y dispositivos.

- Microsoft 365 Commercial: Incluye suscripciones de Office 365, servicios en la nube de Windows Commercial, Microsoft Teams, seguridad y cumplimiento, y la nueva herramienta Microsoft 365 Copilot.

- Microsoft 365 Consumer: Comprende las suscripciones personales de Microsoft 365, licencias de Office tradicionales para consumidores y servicios como Outlook.com y OneDrive.

- LinkedIn: Abarca soluciones de talento (Talent Solutions), marketing, suscripciones Premium y soluciones de ventas.

- Dynamics: Incluye Dynamics 365 (aplicaciones en la nube para ERP y CRM), así como herramientas de bajo código como Power Apps y Power Automate.

2. Intelligent Cloud (Nube Inteligente)

Esta división comprende todos los productos de servidor, tanto públicos como privados e híbridos, destinados a empresas y desarrolladores.

- Server Products and Cloud Services: El motor principal aquí es Azure, que ofrece servicios de infraestructura, plataforma y computación en la nube para IA. También incluye GitHub y las soluciones de salud de Nuance.

- Productos de Servidor Tradicionales: Licencias de SQL Server, Windows Server, Visual Studio y System Center.

- Enterprise and Partner Services: Servicios de soporte empresarial, soluciones industriales y capacitación técnica.

3. More Personal Computing (Más Computación Personal)

Este segmento agrupa los negocios orientados al consumidor final, fabricantes de dispositivos (OEM) y publicidad.

- Windows and Devices: Incluye las licencias de Windows que se venden instaladas en PCs nuevas (Windows OEM), el negocio de dispositivos Surface, accesorios de PC y HoloLens.

- Gaming: Comprende el hardware de Xbox y el contenido y servicios, que incluyen suscripciones a Xbox Game Pass, juegos de terceros y el catálogo de estudios propios, reforzado tras la adquisición de Activision Blizzard.

- Search Advertising (Publicidad en Búsquedas): Genera ingresos a través de Bing, el navegador Microsoft Edge y herramientas de IA como Copilot integradas en la búsqueda.

Concepto Transversal: Microsoft Cloud

Es importante destacar que Microsoft también presenta una métrica transversal llamada Microsoft Cloud, que no es un segmento operativo independiente, sino una visión combinada de los servicios en la nube de los tres segmentos mencionados (como Azure, Office 365 Commercial y Dynamics 365 en la nube). Esta visión es clave para el análisis, ya que representa la mayor parte de los ingresos y el crecimiento actual de la empresa.

¿Empresa de producto o servicio?

Microsoft es una empresa híbrida que combina productos y servicios, generando ingresos a través de un ecosistema diversificado y una estructura corporativa que busca la unificación estratégica.

Microsoft ofrece ambos y clasifica oficialmente sus ingresos en estas dos categorías en sus estados financieros:

- Productos: Incluyen sistemas operativos (Windows), aplicaciones de productividad (Office tradicional), software para servidores (SQL Server), herramientas de desarrollo (Visual Studio), videojuegos y hardware (PCs Surface, consolas Xbox y accesorios).

- Servicios y otros: Comprende soluciones basadas en la nube que proporcionan software, plataformas y contenido (Azure, Office 365, Dynamics 365, Xbox Game Pass), así como soporte técnico, consultoría y publicidad online.

En los últimos años, la empresa ha experimentado un cambio masivo hacia los servicios de suscripción y la nube, lo que hace que los ingresos por servicios superen ampliamente a los de productos físicos o licencias tradicionales.

¿Cómo genera dinero?

La compañía monetiza su actividad a través de cuatro mecanismos principales:

- Suscripciones: Cuotas recurrentes por servicios como Microsoft 365, LinkedIn Premium y Xbox Game Pass.

- Consumo en la nube: Pagos basados en el uso de la infraestructura y servicios de Azure.

- Licenciamiento: Venta de derechos de uso de Windows y otros softwares a fabricantes de PCs (OEM) y empresas.

- Publicidad: Ingresos generados por búsquedas en Bing, la red de LinkedIn y otros servicios online.

Estructura de la compañía y sus filiales

Microsoft opera mediante una estructura de segmentos operativos que agrupan negocios con estrategias y objetivos similares: Productivity and Business Processes, Intelligent Cloud y More Personal Computing.

En cuanto a sus filiales, la empresa consolida los estados de Microsoft Corporation y sus numerosas subsidiarias, eliminando las transacciones entre ellas para sus reportes financieros. Entre sus subsidiarias más significativas se encuentran:

- LinkedIn Corporation (Red profesional).

- Activision Blizzard, Inc. (Gaming).

- Nuance Communications, Inc. (IA y salud).

- Microsoft Ireland Operations Limited (Centro de operaciones regional clave para Europa y mercados internacionales).

¿Estructura vertical o plataforma?

Microsoft no es puramente vertical, pero utiliza elementos de integración vertical cuando le conviene.

- Capacidad Vertical: La dirección ha señalado que poseen la capacidad de integrarse verticalmente, especialmente con el desarrollo de hardware propio (como los chips de IA Maia y Cobalt) para optimizar el rendimiento y los costes de su software y nube.

- Modelo de Ecosistema: Tradicionalmente, su éxito se ha basado en crear ecosistemas de plataforma donde otros participantes (desarrolladores, socios) pueden construir soluciones. No obstante, compiten directamente con modelos verticalmente integrados de otras empresas y reconocen que, al ofrecer sus propios dispositivos (Surface/Xbox) junto con su software, también operan bajo esa lógica en ciertos segmentos.

¿Estructura centralizada o descentralizada?

La estructura de Microsoft tiende hacia la centralización estratégica y cultural, bajo un concepto que denominan «One Microsoft»:

- Centralización Cultural y Estratégica: En lugar de operar como múltiples negocios aislados o «silos», la empresa busca que todos sus departamentos operen como una sola entidad con una misión unificada y una «mentalidad de crecimiento» compartida.

- Gestión por Segmentos: Aunque existe una gestión detallada por segmentos para la asignación de recursos y evaluación del desempeño, las decisiones clave y el desarrollo de tecnologías transversales (como la Inteligencia Artificial que ahora permea todo su catálogo) se coordinan a nivel corporativo.

- Grupos de Ingeniería: El desarrollo de productos se organiza en grupos de ingeniería globales (como Cloud and AI o Experiences and Devices) que sirven a múltiples partes de la organización, reforzando esa visión centralizada del desarrollo tecnológico.

Estrategia y Modelo Operativo

La estrategia y el modelo operativo de Microsoft están diseñados para capitalizar la actual revolución tecnológica, pasando de ser una empresa proveedora de herramientas a convertirse en una plataforma integral de «fábrica de IA y nube a escala planetaria».

1. Las Tres Ambiciones Estratégicas

Microsoft organiza sus esfuerzos de investigación y desarrollo en torno a tres pilares interconectados que guían su visión a largo plazo:

- Reinventar la productividad y los procesos de negocio: Buscan que el trabajo y la colaboración sean más seguros y eficientes mediante la integración de IA en herramientas cotidianas.

- Construir la nube inteligente y la plataforma de «edge» inteligente: Crear la base para las cargas de trabajo digitales de sus clientes, garantizando consistencia híbrida, seguridad y capacidades de datos.

- Crear una computación más personal: Fomentar interacciones más intuitivas y naturales entre los usuarios y la tecnología a través de dispositivos y software avanzados.

2. De Asistentes a «Compañeros de Trabajo» (Era Agencial)

La estrategia ha evolucionado recientemente de ofrecer «Copilots» (asistentes síncronos) a desarrollar agentes de IA autónomos (coworkers) que pueden ejecutar tareas largas y complejas de forma asíncrona.

- Agentes como nuevas aplicaciones: Microsoft considera que en este cambio de plataforma, todo el software será reescrito y los agentes serán las nuevas aplicaciones del futuro.

- Ecosistema abierto: Con Azure AI Foundry, permiten a terceros construir sus propios agentes utilizando el catálogo de modelos más amplio de la industria (OpenAI, Anthropic, Mistral, Meta, etc.).

3. El Modelo Operativo «One Microsoft»

Para ejecutar esta estrategia, la compañía utiliza un modelo operativo centralizado y unificado que evita los silos internos:

- Cultura de «One Microsoft»: Microsoft opera como una sola entidad donde los grupos de ingeniería (como Cloud and AI o Experiences and Devices) desarrollan tecnologías transversales que benefician a todos los productos.

- Desarrollo Interno: La mayoría de sus productos se desarrollan internamente para mantener el control técnico total y la diferenciación competitiva.

- Integración Vertical y Silicon Propio: Para optimizar el rendimiento y reducir el coste por token (TCO), Microsoft está diseñando sus propios chips, como los aceleradores de IA Maia 200 y los procesadores Cobalt 200, integrando hardware y software de extremo a extremo.

4. Transición del Modelo de Negocio (Monetización)

Microsoft está transformando la forma en que genera ingresos para alinearse con los costes de la IA:

- Modelo de Asiento + Consumo: La empresa está pasando de un modelo puro de «pago por asiento» (licencia fija) a uno de asiento más consumo.

- Medición por uso: Al igual que en Azure, los agentes y funciones avanzadas de IA se cobrarán según el uso real (créditos de Copilot o medidores de consumo), lo que permite capturar el valor de la productividad real generada.

5. Inversión en Infraestructura y Alianzas

La escala es su mayor ventaja competitiva. El modelo operativo actual implica:

- Expansión masiva de capacidad: Microsoft planea aumentar su capacidad de IA en más del 80% en 2026 y duplicar su huella de centros de datos en los próximos dos años.

- La Alianza con OpenAI: Han extendido su acuerdo estratégico hasta al menos 2030 (o hasta alcanzar la AGI), asegurando derechos exclusivos de propiedad intelectual y convirtiendo a OpenAI en un cliente masivo que ha contratado 250,000 millones de dólares en servicios de Azure.

6. Compromiso con la Sostenibilidad

Como parte de su estrategia operativa, Microsoft mantiene objetivos ambiciosos para 2030: ser una empresa con huella de carbono negativa, agua positiva y cero desperdicios. La IA se utiliza tanto como un reto para estos objetivos como una herramienta para encontrar innovaciones que ayuden a resolver la crisis climática.

¿Porqué esta compañía y no la Competencia?

Elegir a Microsoft frente a sus competidores se fundamenta en una combinación única de dominio tecnológico, integración de ecosistema y una solidez financiera que pocos rivales pueden igualar.

1. Liderazgo en la Revolución de la IA y Alianzas Estratégicas

Microsoft se ha posicionado como el líder indiscutible en la era de la inteligencia artificial generativa:

- Asociación con OpenAI: Microsoft posee una alianza exclusiva y estratégica con OpenAI, habiendo multiplicado por diez su inversión inicial. OpenAI ha contratado 250,000 millones de dólares en servicios de Azure, convirtiéndose en un cliente masivo y, a la vez, en su principal proveedor de propiedad intelectual hasta al menos 2030.

- Catálogo de Modelos más Amplio: A través de Azure AI Foundry, Microsoft ofrece acceso a más de 11,000 modelos, la selección más amplia de cualquier hiperescalador, incluyendo modelos de Meta, Anthropic, Mistral y los suyos propios.

- Integración Vertical (Silicon propio): A diferencia de muchos competidores que dependen totalmente de terceros, Microsoft está diseñando sus propios chips, como los aceleradores Maia 200 y los procesadores Cobalt 200, para optimizar el rendimiento y reducir el coste total de propiedad (TCO).

2. Un Ecosistema de Software con «Foso Defensivo» (Moat)

Microsoft posee productos que son estándares industriales, lo que crea barreras de salida muy altas:

- Dominio en Productividad: Microsoft 365 (Office) tiene un foso defensivo casi impenetrable. Cambiar a un competidor (como Google Workspace) supone altos costes de transición en formación y re-integración para las empresas.

- Adopción de Copilot: Más del 90% de las empresas del Fortune 500 ya utilizan Microsoft 365 Copilot. El número de asientos pagados ha crecido aceleradamente, superando los 20 millones en el tercer trimestre de 2026.

- Redes Profesionales Únicas: La propiedad de LinkedIn le otorga una ventaja competitiva en datos profesionales y captación de talento que competidores como Apple o Amazon no poseen.

3. Ventajas Competitivas en la Nube (Azure)

Aunque compite con gigantes como AWS (Amazon) y Google Cloud, Azure ofrece diferenciadores clave:

- Nube Híbrida y Consistente: Azure es reconocido por permitir a las empresas desplegar sus propios centros de datos integrados con la nube pública de forma cohesiva, una ventaja crítica para grandes corporaciones.

- Márgenes Líderes: Microsoft mantiene márgenes en la nube significativamente más altos que sus competidores (42% en el FY25), lo que le permite reinvertir más agresivamente.

- Soberanía Digital: Es la plataforma líder en ofrecer soluciones de soberanía de datos en 33 países, permitiendo que los clientes cumplan con regulaciones locales estrictas.

4. Fortaleza Financiera Inigualable

Desde una perspectiva de inversión, Microsoft ofrece una seguridad superior a la mayoría de sus pares tecnológicos:

- Calificación Crediticia AAA: Microsoft es una de las poquísimas empresas en el mundo con una calificación crediticia AAA, lo que significa que tiene un riesgo de impago menor incluso que el de muchos gobiernos y acceso a la financiación más barata del mercado.

- Crecimiento de Beneficios Superior: Se proyecta que Microsoft mantenga una tasa de crecimiento de beneficios del 17% (CAGR), frente al 13% promedio de sus competidores.

- Generación de Caja: La compañía genera un flujo de caja operativo masivo ($110,147 millones en el FY25), lo que le permite financiar su expansión en IA mientras devuelve miles de millones a los accionistas mediante dividendos y recompras de acciones.

En resumen, mientras competidores como Apple dependen del hardware o Alphabet de la publicidad, Microsoft tiene un modelo de negocio más diversificado y recurrente (más del 70% de ingresos por suscripciones), lo que la hace más resistente a los ciclos económicos y mejor posicionada para capturar el valor de la IA.

Diversificación Geográfica

Para concluir con esta introducción detallada para tu análisis fundamental, Microsoft presenta una estructura de ingresos y beneficios caracterizada por un equilibrio casi perfecto entre su mercado doméstico y el internacional, así como una rentabilidad liderada por sus servicios empresariales y de nube.

1. Diversificación Geográfica

Microsoft es una empresa verdaderamente global con presencia en más de 190 países. Su facturación se reparte de forma muy equilibrada entre los Estados Unidos y el resto del mundo:

- Distribución del Ingreso: Históricamente, los ingresos se dividen en una proporción aproximada de 51% para Estados Unidos y 49% para el mercado internacional. Por ejemplo, en los primeros nueve meses del año fiscal 2026, Estados Unidos generó 123.823 millones de dólares, mientras que el conjunto de otros países aportó 118.009 millones.

- Concentración por países: La compañía destaca que ninguna venta a un cliente individual o país extranjero, fuera de los EE. UU., representa más del 10% de sus ingresos totales.

- Centros de Operaciones: Para gestionar este alcance, cuenta con centros de servicio regionales en lugares estratégicos como Irlanda y Rumanía (para África, Europa y Oriente Medio), India y Singapur (para Asia-Pacífico) y diversos centros en Estados Unidos, Puerto Rico y Costa Rica para las Américas.

2. Desglose de Beneficios por Segmentos

La compañía utiliza el Ingreso Operativo como la medida principal para evaluar el desempeño de sus segmentos y asignar recursos. Basándonos en los datos más recientes del cierre del año fiscal 2025 y los avances de 2026, los beneficios se desglosan así:

- Productivity and Business Processes (PBP): Es actualmente el segmento más rentable en términos absolutos. En el año fiscal 2025, generó 69.773 millones de dólares en ingresos operativos, lo que representa aproximadamente el 54% del beneficio operativo total de la compañía.

- Intelligent Cloud (IC): El motor de crecimiento por excelencia. Aportó 44.589 millones de dólares al beneficio operativo en el mismo periodo (aprox. 35%), aunque es el segmento que consume la mayor parte de la inversión en infraestructura.

- More Personal Computing (MPC): Contribuyó con 14.166 millones de dólares (aprox. 11%), siendo el segmento más volátil debido a la dependencia de las ventas de hardware y el mercado de PCs.

3. Cómo Desglosan la Información Financiera

Microsoft sigue una metodología estricta para proporcionar transparencia a los inversores sobre cómo genera valor:

- Atribución Directa y Asignación: Los ingresos y costes se atribuyen directamente a los segmentos cuando es posible. Los costes corporativos que benefician a varios segmentos (como legal, TI, o recursos humanos) se asignan basándose en métricas como el margen bruto relativo o el número de empleados.

- Métricas Transversales (Microsoft Cloud): Debido a que la nube es estratégica para toda la empresa, Microsoft desglosa una métrica llamada «Microsoft Cloud», que combina ingresos de los tres segmentos (como Azure de Intelligent Cloud, Office 365 de PBP y Windows Commercial de MPC) para mostrar el éxito real de su transición a la nube.

- Reportes de Productos y Servicios: Además de por segmentos, la compañía desglosa sus ingresos por ofertas específicas, como servidores, Office, Windows, Gaming y LinkedIn, permitiendo analizar qué productos específicos están impulsando el beneficio global.

Con esta estructura geográfica y operativa, Microsoft logra una resiliencia financiera superior, ya que no depende de una sola región ni de un solo tipo de cliente para mantener su rentabilidad.

Datos Financieros

Microsoft presenta un perfil financiero caracterizado por un crecimiento compuesto a escala, una expansión de márgenes impulsada por la eficiencia operativa y una envidiable capacidad de fijación de precios

1. Evolución Histórica de Ventas y Márgenes

Microsoft ha mantenido un crecimiento de doble dígito en los últimos años, con una aceleración notable a partir de su giro hacia la nube y la inteligencia artificial:

- Ingresos: Han pasado de 168.088 millones de dólares en el año fiscal (FY) 2021 a 281.724 millones en el FY 2025. En los tres primeros trimestres del FY 2026, la compañía ha seguido creciendo a tasas del 17-18% interanual.

- Margen Bruto: Se ha mantenido excepcionalmente estable y elevado, rondando el 69%. Esta consistencia refleja la eficiencia de sus segmentos de software y nube, donde el coste marginal de añadir un usuario adicional es muy bajo.

- Margen Operativo: Ha mostrado una tendencia al alza, alcanzando un 49% en el Q1 de 2026. Aunque la masiva inversión en infraestructura de IA (CapEx) presiona los márgenes a corto plazo, la compañía compensa esto con ganancias de eficiencia interna.

2. Crecimiento Orgánico vs. Inorgánico

Microsoft combina ambos motores para mantener su dominio tecnológico:

- Orgánico: Es el motor principal, impulsado por la adopción masiva de Azure, la transición de Office a Microsoft 365 (modelo de suscripción) y ahora la monetización de la IA.

- Inorgánico (Adquisiciones): La empresa utiliza su sólida posición de efectivo para adquirir capacidades estratégicas. Ejemplos clave incluyen:

- ZeniMax Media (2021): 8.100 millones de dólares para potenciar Xbox.

- Nuance Communications (2022): 19.700 millones de dólares para liderar la IA en el sector salud.

- Activision Blizzard (2023): Su mayor compra histórica por 68.700 millones de dólares, que aportó 3 puntos porcentuales al crecimiento total de ingresos en el FY 2024.

3. Constancia de la Evolución Financiera

La evolución ha sido altamente constante, superando las expectativas del mercado en 28 de los últimos 30 trimestres.

- Periodos de transición: Entre 2011 y 2015, la empresa experimentó un crecimiento más lento mientras redefinía su estrategia lejos del PC tradicional.

- Actualidad: La evolución no es lineal únicamente por factores exógenos como las tasas de cambio (FX), que pueden impactar los resultados reportados en varios puntos porcentuales, y por cambios en estimaciones contables (como el aumento de la vida útil de servidores), que incrementaron artificialmente el beneficio operativo en años anteriores.

4. Poder de Fijación de Precios (Pricing Power)

Microsoft posee uno de los «fosos defensivos» (moats) más fuertes del mundo, lo que le otorga un gran poder de fijación de precios:

- Costes de Cambio: Para una empresa, abandonar el ecosistema Microsoft implica re-entrenar personal y re-integrar sistemas complejos, lo que genera una alta «fidelidad» forzada del cliente.

- Elasticidad de la Demanda: Históricamente, Microsoft ha incrementado los precios de su línea Office sin que el número de usuarios se vea afectado significativamente.

- La Nueva Era de la IA: La introducción de Copilot y agentes autónomos permite a Microsoft pasar de cobrar «por asiento» a un modelo de «asiento + consumo», capturando más valor a medida que sus herramientas ahorran costes operativos reales a sus clientes.

5. Estacionalidad

El negocio de Microsoft no es plano durante el año, presentando picos claros en trimestres específicos:

- Segundo Trimestre (Octubre-Diciembre): Históricamente es fuerte debido al gasto de fin de año de las corporaciones y la temporada de compras navideñas para el segmento de consumo (Xbox, Surface, Windows OEM).

- Cuarto Trimestre (Abril-Junio): Suele ser el más fuerte en ingresos debido a que es el cierre del año fiscal de Microsoft, periodo en el cual se ejecutan y renuevan el mayor volumen de contratos comerciales multi-anuales.

Este sólido marco financiero posiciona a Microsoft como una empresa de crecimiento recurrente y resiliente, capaz de financiar sus ambiciones futuras exclusivamente con su flujo de caja operativo.

Margen Operativo

El margen operativo de Microsoft es uno de los indicadores más robustos de su salud financiera, reflejando una trayectoria de expansión sostenida, capacidad de apalancamiento y una posición de liderazgo frente a sus competidores.

1. Expansión del Margen Operativo

La compañía ha logrado una expansión significativa y constante de su margen operativo en la última década, impulsada por su giro estratégico hacia la nube y el software por suscripción.

- Evolución Histórica: El margen operativo pasó del 29.8% en el año fiscal (FY) 2016 al 45.6% al cierre del FY 2025.

- Hitos Recientes: En el primer trimestre del FY 2026, la empresa alcanzó un pico del 49%, superando ampliamente las expectativas del mercado. Esta tendencia al alza se debe a la eficiencia en segmentos como Productivity and Business Processes y la escala de Azure.

2. ¿Ha caído alguna vez el margen?

Aunque la tendencia general es ascendente, el margen operativo ha experimentado caídas leves o puntuales debido a factores específicos:

- Año Fiscal 2023: Se registró una ligera disminución al 41.8% (frente al 42.1% del FY 2022). Esto se debió a un cargo extraordinario de 1,200 millones de dólares en el segundo trimestre relacionado con indemnizaciones por despido, cambios en la cartera de hardware y consolidación de contratos de arrendamiento.

- Evolución en el FY 2026: Tras el máximo del 49% en el Q1, el margen se situó en un 47% en el Q2 y un 46% en el Q3. Esta compresión trimestral reciente está impulsada por las inversiones masivas en infraestructura de IA y el aumento de los costes de depreciación asociados. No obstante, la dirección espera que el margen anual del FY 2026 sea superior al del año anterior.

3. Uso del Apalancamiento Operativo

Microsoft utiliza el apalancamiento operativo de manera intensiva, una característica clave de su modelo de negocio de software y nube.

- Eficiencia de Escala: Al tener costes variables bajos, cada dólar adicional de ventas en servicios como Azure o Microsoft 365 genera un aumento desproporcionado en el beneficio operativo.

- Evidencia en Reportes: En sus informes trimestrales de 2025 y 2026, la empresa cita explícitamente el «mejor apalancamiento operativo» como el motor que permite compensar el aumento de los gastos de capital en IA, manteniendo márgenes elevados a pesar de la inversión récord en centros de datos.

4. Comparación con la Competencia en el Sector

Microsoft mantiene márgenes que se sitúan en el escalafón más alto de la industria tecnológica global.

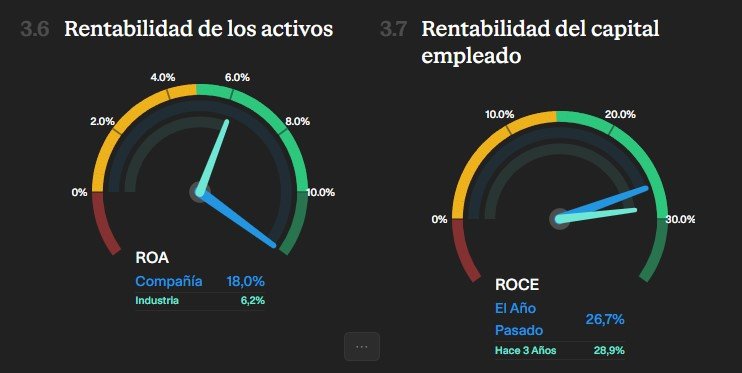

- Liderazgo en Métricas: La compañía supera a sus competidores en retorno sobre activos (ROA), retorno sobre capital (ROC) y retorno sobre patrimonio (ROE). Mientras que la media del sector presenta un ROE del 33%, Microsoft se sitúa en un 45% (LTM).

- Márgenes en la Nube: En el FY 2025, Microsoft reportó márgenes líderes en la industria de la nube del 42%, superando la rentabilidad de competidores directos en segmentos comparables.

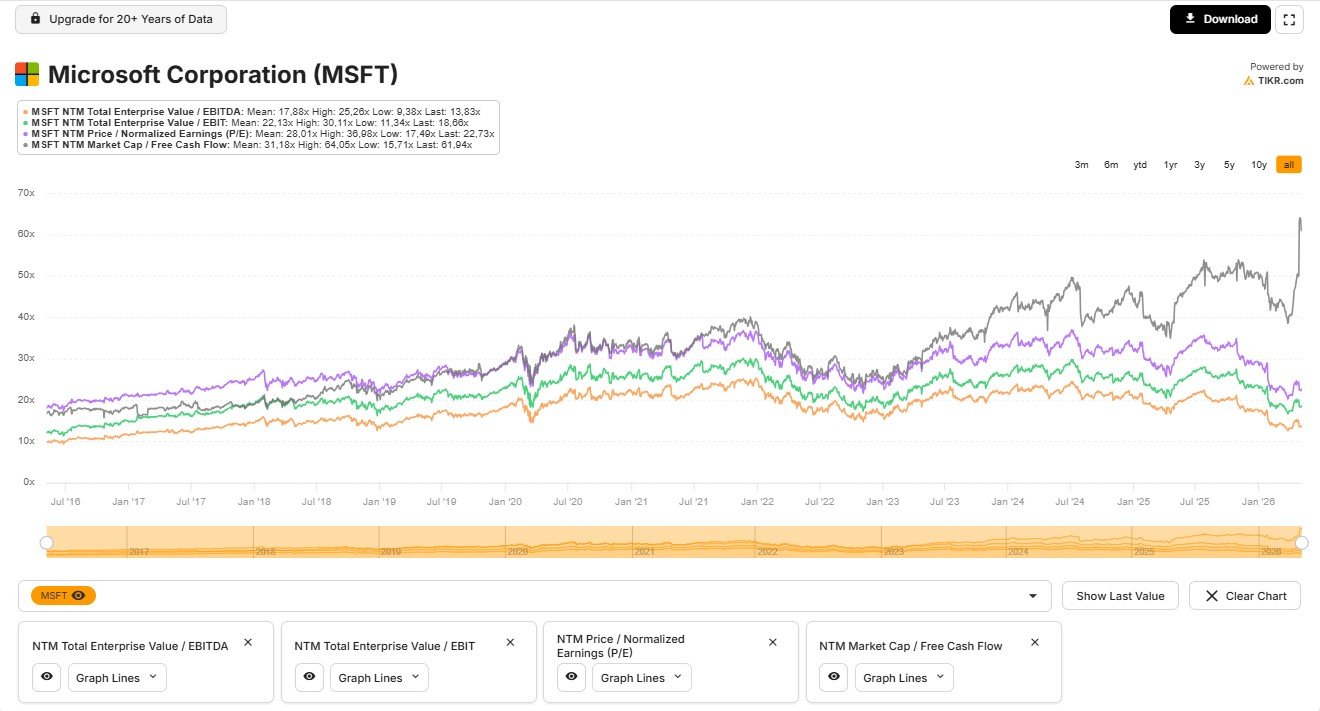

- Valoración: Aunque su ratio P/S (Precio/Ventas) de 10.6 está por encima del promedio del sector (~8x), esto refleja que el mercado premia su capacidad superior para convertir ingresos en beneficios operativos con primas de calidad frente a sus pares.

En resumen, Microsoft ha demostrado una capacidad excepcional para expandir sus márgenes mediante apalancamiento operativo, absorbiendo grandes inversiones en IA sin comprometer su posición como una de las empresas más rentables del mundo.

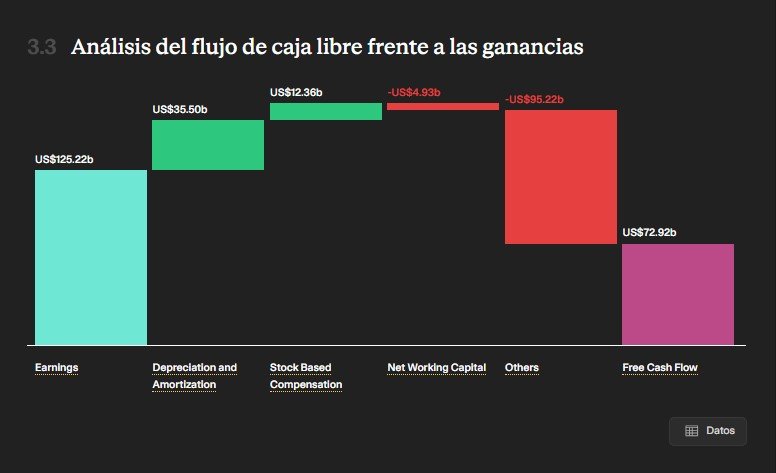

Free Cash Flow (FCF)

Continuando con el análisis fundamental de Microsoft, pasamos a examinar la calidad de su generación de caja y la eficiencia con la que utiliza su capital, factores que distinguen a esta compañía por su extraordinaria capacidad de autofinanciar su crecimiento masivo.

1. Evolución Histórica del Free Cash Flow (FCF)

Microsoft ha demostrado una capacidad sobresaliente para aumentar su flujo de caja libre de forma consistente, aunque la trayectoria reciente refleja la intensidad de su ciclo de inversión en Inteligencia Artificial:

- Evolución (2016-2025): El FCF ha pasado de 24.982 millones de dólares en 2016 a 71.611 millones en 2025.

- Consistencia: El crecimiento ha sido notable y constante hasta el año fiscal 2022 ($65.149 millones). En 2023 hubo una ligera caída ($59.475 millones) debido al aumento inicial de inversiones, seguida de un fuerte repunte en 2024 ($74.071 millones).

- Contexto Actual (FY25-FY26): En el cierre de 2025, el FCF se situó en 71.611 millones de dólares, una ligera disminución respecto al año anterior provocada por un aumento masivo en el gasto de capital (CapEx) para infraestructura de IA, que ascendió a 64.551 millones de dólares.

- Perspectiva: A pesar de las inversiones récord (CapEx proyectado de hasta 190.000 millones para 2026), Microsoft sigue generando un FCF positivo y robusto, lo que le permite pagar dividendos y recomprar acciones sin recurrir a deuda externa.

2. Ratio de Conversión en Caja

Este es uno de los puntos más fuertes en el perfil financiero de la compañía:

- ¿Qué genera Microsoft?: Aproximadamente el 75% del EBITDA se convierte directamente en flujo de caja libre.

- Significado para la empresa: Un alto ratio de conversión significa que los beneficios contables se transforman rápidamente en dinero real en el banco. Esto se debe a su modelo de ingresos diferidos (clientes que pagan por adelantado suscripciones de software) y a un capital circulante muy eficiente.

- Comparación con la competencia: Este ratio es calificado como «totalmente extraordinario» y difícil de encontrar en otras compañías de su tamaño. Mientras que muchos competidores tienen beneficios «de papel», Microsoft posee un negocio de «beneficio puro» que le otorga una solvencia y liquidez envidiables para liderar adquisiciones y nuevas tecnologías.

3. Análisis del ROIC (Retorno sobre el Capital Invertido)

El ROIC mide qué tan bien Microsoft genera beneficios a partir de cada dólar invertido en el negocio (incluyendo deuda y patrimonio).

- Evolución: El ROIC ha mostrado una mejora sustancial desde 2018 (10%) hasta alcanzar picos superiores al 34% en 2022.

- Estabilidad: Se ha mantenido en el rango del 30-31% entre 2023 y 2024, mostrando una estabilidad excepcional incluso durante periodos de adquisiciones masivas como Activision Blizzard.

- Dato Reciente (2025): Al cierre del último año fiscal, el ROIC se situó en el 24.8%. Aunque es una cifra excelente (la media del sector de software suele ser inferior), la caída desde el 30% refleja la enorme cantidad de capital que Microsoft está inyectando en centros de datos de IA que aún están en fase de despliegue y no han alcanzado su plena rentabilidad operativa.

4. Tasa de Reinversión Histórica

La estrategia de Microsoft ha pasado de ser una «vaca lechera» (cash cow) que devolvía casi todo el capital a los accionistas, a ser una empresa de crecimiento agresivo y reinversión masiva:

- Intensidad de Reinversión: El CapEx como porcentaje de los ingresos ha escalado dramáticamente: de un 13.3% en 2023 a un 22.9% en 2025.

- Foco en I+D y Activos Físicos:

- I+D (Investigación y Desarrollo): El gasto ha crecido constantemente desde los $20.716 millones en 2021 hasta los $32.488 millones en 2025.

- CapEx en IA: Para 2026, Microsoft planea aumentar su capacidad de IA en más del 80%, duplicando su presencia de centros de datos en los próximos dos años.

- Conclusión del Modelo: La compañía está en una fase de «hiper-inversión estratégica». Está sacrificando una mayor expansión del FCF a corto plazo para construir lo que denomina una «fábrica de IA a escala planetaria», confiando en que sus altos retornos históricos (ROIC) validarán estas inversiones en la próxima década.

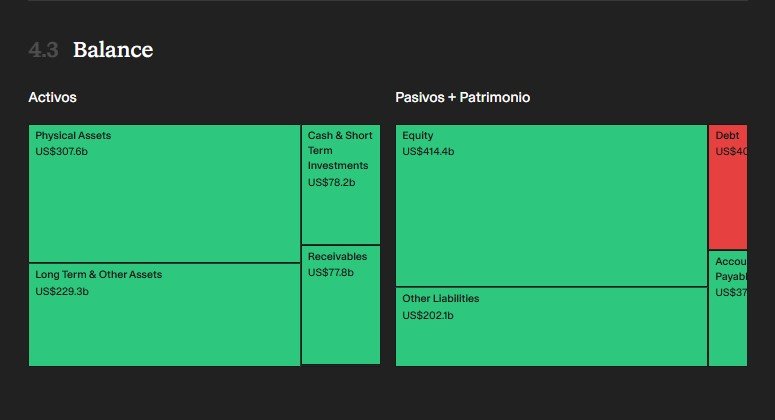

Deuda

El apartado de la deuda de Microsoft Corporation revela una de las estructuras de balance más sólidas del mundo corporativo, caracterizada por una posición de caja neta (caja neta) y una solvencia crediticia de primer nivel.

1. ¿Deuda Neta o Caja Neta?

Microsoft opera con una posición neta de efectivo (caja neta) significativa. Esto significa que el dinero que la empresa tiene en efectivo e inversiones a corto plazo supera ampliamente el total de sus obligaciones financieras por préstamos y bonos.

Al cierre del tercer trimestre del año fiscal 2026 (31 de marzo de 2026), el desglose es el siguiente:

- Efectivo e inversiones a corto plazo: $78,272 millones.

- Deuda total: $40,262 millones (compuesta por $8,839 millones en porción corriente y $31,423 millones en deuda a largo plazo).

- Caja Neta: Aproximadamente $38,010 millones.

Aunque esta cifra de caja neta es inferior a los $58,804 millones reportados al inicio del año fiscal 2026, la compañía sigue manteniendo un excedente de liquidez masivo después de financiar su gasto de capital récord y devolver capital a los accionistas.

2. Niveles y Evolución de la Deuda

La deuda de Microsoft está compuesta principalmente por obligaciones quirografarias preferentes (senior unsecured obligations) que tienen el mismo rango de prioridad que sus otras obligaciones no garantizadas.

- Vencimientos escalonados: La empresa emite deuda con vencimientos que llegan hasta el año 2062, lo que le permite una gestión de pagos muy cómoda y reduce el riesgo de refinanciación.

- Uso de la deuda: La compañía utiliza la emisión de deuda de manera estratégica para aprovechar las condiciones favorables de los tipos de interés y para propósitos corporativos generales, como la financiación de adquisiciones (ej. Activision Blizzard) y la recompra de acciones.

3. Calificación Crediticia e Intereses

- Calificación AAA: Microsoft es una de las poquísimas empresas que mantiene una calificación crediticia AAA para su deuda a largo plazo. Esto indica un riesgo de impago extremadamente bajo, incluso inferior al de algunos gobiernos soberanos, lo que le otorga acceso a la financiación más barata del mercado.

- Carga de intereses: Debido a su fortaleza y a que una parte de su deuda fue emitida en entornos de tipos bajos, los intereses pagados son muy manejables. En el año fiscal 2025, pagó $1,600 millones en intereses, una cifra minúscula comparada con su beneficio operativo de más de $128,000 millones.

4. Ratios de Solvencia

Para tu análisis fundamental, los ratios de apalancamiento de Microsoft son excepcionalmente conservadores:

- Deuda Neta / EBITDA: Se sitúa en niveles negativos o cercanos a 0.83x cuando se mide de forma bruta, lo que indica una flexibilidad financiera total para maniobras estratégicas.

- Ratio Corriente (Liquidez): Al cierre de 2025, su ratio de activos corrientes sobre pasivos corrientes era de aproximadamente 1.4, lo que garantiza que puede cubrir todos sus compromisos a corto plazo con total facilidad.

Conclusión del balance: Microsoft posee un balance de «fortaleza blindada». Su capacidad para generar flujo de caja operativo ($127,494 millones en los primeros nueve meses del FY2026) es tan alta que la deuda no representa un riesgo, sino una herramienta de optimización de capital.

Deuda a Corto y Largo Plazo

Basado en los informes financieros más recientes del tercer trimestre del año fiscal 2026 (finalizado el 31 de marzo de 2026), los niveles de deuda de Microsoft se desglosan de la siguiente manera:

1. Deuda a Corto Plazo

La deuda que la compañía debe liquidar en un periodo inferior a un año asciende a 8.839 millones de dólares.

- Esta cifra corresponde íntegramente a la porción corriente de la deuda a largo plazo (pagos de bonos que vencen próximamente).

- Es relevante notar que, a esa fecha, Microsoft no tenía saldo pendiente en papel comercial (short-term debt), manteniendo esa línea en cero tras haber liquidado los 6.693 millones que tenía al cierre del año fiscal 2024.

2. Deuda a Largo Plazo

La deuda con vencimiento superior a un año se sitúa en 31.423 millones de dólares.

- Esta cantidad ha disminuido respecto a los 40.152 millones reportados al cierre del año fiscal 2025 (30 de junio de 2025), lo que refleja una gestión activa de reducción de pasivos financieros.

- La estructura de esta deuda está compuesta por bonos con tipos de interés fijos y vencimientos escalonados que se extienden hasta el año 2062.

3. Niveles de Deuda Total y Perspectiva Neta

Al sumar ambos conceptos, la deuda financiera total de Microsoft es de 40.262 millones de dólares.

Para poner esta cifra en perspectiva dentro de tu análisis fundamental, es vital compararla con la liquidez de la empresa:

- Efectivo e inversiones a corto plazo: $78.272 millones.

- Posición de Caja Neta: Microsoft tiene un excedente de 38.010 millones de dólares después de cubrir toda su deuda total.

Esta estructura confirma que los niveles de deuda son muy conservadores, permitiendo que la compañía mantenga su calificación crediticia AAA y tenga flexibilidad total para financiar sus masivas inversiones en infraestructura de IA sin comprometer su solvencia.

Tipos de Interés

Para completar el análisis de la deuda de Microsoft, los tipos de interés que la compañía paga varían según el tipo de instrumento financiero y su fecha de emisión, reflejando tanto el entorno de tipos de interés en el momento de la captación como su excelente calificación crediticia.

1. Tipos de Interés en Deuda a Largo Plazo (Bonos)

La mayor parte de la deuda de Microsoft consiste en bonos con tipos de interés fijos. Según el reporte del cierre del año fiscal 2025 y las actualizaciones de 2026, los tipos se distribuyen de la siguiente manera:

- Emisiones Antiguas (2009-2011): Son las que presentan los cupones más altos, con tipos nominales de entre el 4,50% y el 5,30% (con tipos efectivos de hasta el 5,36%) y vencimientos entre 2039 y 2041.

- Emisiones de la era de tipos bajos (2012-2020): Microsoft logró asegurar financiación muy barata durante esta década. Los tipos nominales en este tramo oscilan generalmente entre el 1,35% y el 3,95%.

- Deuda en Euros: La compañía tiene emisiones denominadas en euros con tipos de interés especialmente bajos, situándose entre el 2,63% y el 3,13%.

- Emisiones Recientes y Canjes (2021-2024): Las emisiones más recientes o resultantes de canjes de deuda para alargar vencimientos presentan tipos nominales de entre el 1,35% y el 4,50%, aunque sus tipos de interés efectivos se sitúan en el rango del 5,16% al 5,49%.

2. Deuda a Corto Plazo (Papel Comercial)

Aunque al cierre de los periodos más recientes de 2025 y 2026 el saldo ha sido cero, Microsoft utiliza papel comercial de forma oportunista.

- En el año fiscal 2024, el tipo de interés medio ponderado para su papel comercial fue del 5,4%.

- El gasto por intereses de estos instrumentos disminuyó en 2025 y 2026 a medida que vencieron y fueron liquidados con el flujo de caja operativo.

3. Arrendamientos Financieros (Leases)

Debido a la masiva expansión de centros de datos para IA, los arrendamientos financieros han cobrado un peso enorme en el balance. Los tipos de interés implícitos (tasas de descuento) en estos contratos han ido subiendo ligeramente:

- Arrendamientos Operativos: Tasa de descuento media del 3,6% (a marzo de 2026).

- Arrendamientos Financieros: Tasa de descuento media del 4,4% (a marzo de 2026).

Datos Clave sobre el Pago de Intereses

- Periodicidad: El interés de los bonos se paga semestralmente, a excepción de la deuda denominada en euros, cuyo pago es anual.

- Gasto Total Real: En el año fiscal 2025, el flujo de caja destinado únicamente al pago de intereses fue de 1.600 millones de dólares, una reducción frente a los 1.700 millones de 2024 debido a la liquidación de papel comercial y a una mayor capitalización de intereses por obras en curso.

- Cobertura: El beneficio operativo de la compañía es tan elevado que cubre más de 50 veces su gasto por intereses, lo que refuerza su perfil de riesgo mínimo.

En conclusión, Microsoft paga tipos de interés que oscilan mayoritariamente entre el 1,35% y el 5,30% en su deuda fija, con un coste de capital para nuevos proyectos (como el leasing de centros de datos) que ronda actualmente el 4,4%.

Ratios de Solvencia

1. Deuda Neta / EBITDA

Este ratio mide la capacidad de una empresa para pagar su deuda con sus beneficios operativos antes de intereses, impuestos, depreciaciones y amortizaciones.

- Resultado: En términos netos, el ratio es negativo, ya que Microsoft mantiene una posición de caja neta (el efectivo supera a la deuda). Si se mide la deuda bruta frente al EBITDA, el ratio se sitúa en niveles muy conservadores de 0,83x.

- Significado: Un ratio por debajo de 1,0x es excelente e indica que la empresa podría liquidar toda su deuda en menos de un año utilizando solo su EBITDA. En el caso de Microsoft, al tener más caja que deuda, su flexibilidad financiera para realizar adquisiciones o inversiones masivas en IA es total.

2. Coeficiente Corriente (Current Ratio)

Mide la capacidad de la compañía para hacer frente a sus obligaciones de corto plazo (menos de un año) con sus activos más líquidos.

- Resultado: Se sitúa en aproximadamente 1,4.

- Significado: Este nivel se considera muy cómodo y ha liderado la industria durante los últimos cinco años. Indica que por cada dólar que Microsoft debe pagar en los próximos 12 meses, tiene 1,40 dólares en activos corrientes (efectivo, inversiones y cuentas por cobrar) para cubrirlo, lo que garantiza una operativa sin sobresaltos de liquidez.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio de apalancamiento financiero compara la deuda neta de la empresa con el capital aportado por los accionistas y los beneficios retenidos.

- Resultado: Es de 0% o negativo debido a su posición de caja neta. Si se analiza la deuda bruta frente al patrimonio, el ratio es de 0,75.

- Significado: Al ser un ratio de capital neto del 0%, significa que Microsoft no depende de la financiación externa para sostener su patrimonio; de hecho, sus propios recursos y caja acumulada son más que suficientes para cubrir todo su pasivo financiero. Esto respalda su calificación crediticia AAA, un nivel de seguridad superior incluso al de muchos gobiernos.

4. Altman Z-Score

El Altman Z-Score es una fórmula combinada que predice la probabilidad de que una empresa entre en concurso de acreedores en los próximos dos años.

- Resultado: Aunque las fuentes no proporcionan la cifra exacta para el cierre de 2026, los analistas sitúan a Microsoft sistemáticamente en la «Zona Segura» (Safe Zone), con puntuaciones muy por encima de 3,0.

- Significado: Una puntuación alta en este indicador refleja la combinación de rentabilidad, liquidez y solvencia que hemos detallado en el informe. Con un flujo de caja operativo que crece por encima del 60% interanual y un balance libre de riesgos de solvencia, la probabilidad de quiebra de la compañía es prácticamente inexistente bajo las métricas actuales.

Resumen de Solvencia: Microsoft presenta un balance blindado. Su capacidad para generar «beneficio puro» (el 75% del EBITDA se convierte en flujo de caja libre) le permite financiar agresivamente su expansión en infraestructura de IA sin comprometer sus ratios de salud financiera.

Ventajas Competitivas

Microsoft posee una serie de ventajas competitivas estructurales, a menudo descritas como un «foso defensivo» (moat), que le permiten no solo dominar sus mercados actuales sino también liderar la transición hacia la inteligencia artificial (IA). Estas ventajas sostienen su escala, sus márgenes líderes en la industria y su notable poder de fijación de precios.

1. Ventajas Competitivas (Moats)

- Ecosistema de Plataforma y Efecto de Red: Microsoft crea ecosistemas donde múltiples participantes construyen soluciones, lo que genera efectos de red beneficiosos: a más usuarios y desarrolladores, más valiosa es la plataforma. Productos como Windows y Office son estándares industriales con altísimos costes de cambio, lo que obliga a las empresas a mantener la suscripción para no perder productividad ni compatibilidad.

- Liderazgo Integral en IA: A diferencia de sus competidores, Microsoft controla toda la «pila» tecnológica de la IA: desde la infraestructura (Azure) y los modelos (OpenAI) hasta la distribución en aplicaciones (Copilot). Su alianza estratégica con OpenAI es un pilar clave; OpenAI se ha comprometido a consumir 250,000 millones de dólares en servicios de Azure, convirtiéndose en cliente y proveedor simultáneamente.

- Escala y Eficiencia de Infraestructura: La compañía opera una de las flotas de centros de datos más grandes del mundo, beneficiándose de economías de escala que reducen el coste por unidad de computación. Su capacidad para ofrecer una nube híbrida y consistente (integrando centros de datos locales con la nube pública) es un diferenciador crítico frente a otros hiperescaladores.

- Integración Vertical (Silicon Propio): Microsoft está diseñando sus propios chips, como los aceleradores de IA Maia 200 y los procesadores Cobalt 200, para optimizar el rendimiento y reducir el coste total de propiedad (TCO) para ellos y sus clientes.

2. Defensa de Crecimiento, Márgenes y Precios

- Márgenes Operativos Líderes: La empresa utiliza un intenso apalancamiento operativo; cada dólar adicional en ventas de software genera beneficios desproporcionadamente altos debido a los bajos costes variables. Esto le permite mantener márgenes en la nube del 42%, superando la media del sector.

- Poder de Fijación de Precios: La transición hacia modelos de IA agencial (agentes autónomos) otorga a Microsoft un poder de fijación de precios masivo. Al pasar de un modelo de «pago por asiento» a uno de «asiento + consumo», la compañía captura el valor directo de la productividad generada por sus herramientas.

- Escala Financiera para la Inversión: Su capacidad de generar un flujo de caja operativo masivo ($110,147 millones en el FY25) le permite financiar una inversión récord en CapEx (proyectada en $190,000 millones para 2026) sin comprometer su balance ni su calificación AAA.

3. Perspectivas de Futuro (Insights de las Conference Calls)

En las llamadas con analistas de 2026, la dirección ha enfatizado los siguientes puntos clave sobre el futuro:

- La Era de los Agentes: Satya Nadella afirma que estamos al inicio de un cambio de plataforma donde los agentes de IA se convertirán en la carga de trabajo dominante, expandiendo significativamente el mercado total direccionable (TAM).

- Restricciones de Capacidad como Señal de Demanda: La demanda de servicios de IA sigue superando a la oferta disponible. Microsoft espera operar bajo estas restricciones de capacidad al menos hasta el cierre de 2026, lo que garantiza que cada nuevo centro de datos que entre en línea tenga ingresos asegurados casi de inmediato.

- Aceleración en Azure: A pesar de las limitaciones físicas, la compañía prevé una aceleración modesta en el crecimiento de Azure durante la segunda mitad del año calendario 2026 a medida que más capacidad de computación se vuelva «revenue-ready».

- Previsión para el FY2027: Microsoft ha comunicado oficialmente que espera mantener un crecimiento de doble dígito tanto en ingresos como en ingresos operativos para el año fiscal 2027, respaldado por la monetización de Copilot y la eficiencia de su flota de infraestructura.

En resumen, la compañía se define actualmente como una «fábrica de tokens y nube a escala planetaria». Su estrategia de invertir agresivamente hoy para construir activos productivos de larga duración (15+ años) busca consolidar su liderazgo en la que consideran la revolución tecnológica más importante de las últimas décadas.

¿Cómo fue la última presentación de Resultados?

Es paradójico que una empresa con ventajas competitivas tan sólidas y resultados financieros récord sufra una caída en bolsa, pero en el mercado de valores el precio no siempre reacciona a los números actuales, sino a las expectativas futuras y al riesgo percibido.

A continuación, se detallan las razones clave que explican este «desplome» tras los últimos resultados del segundo trimestre del año fiscal 2026:

1. El mercado de expectativas vs. los números reales

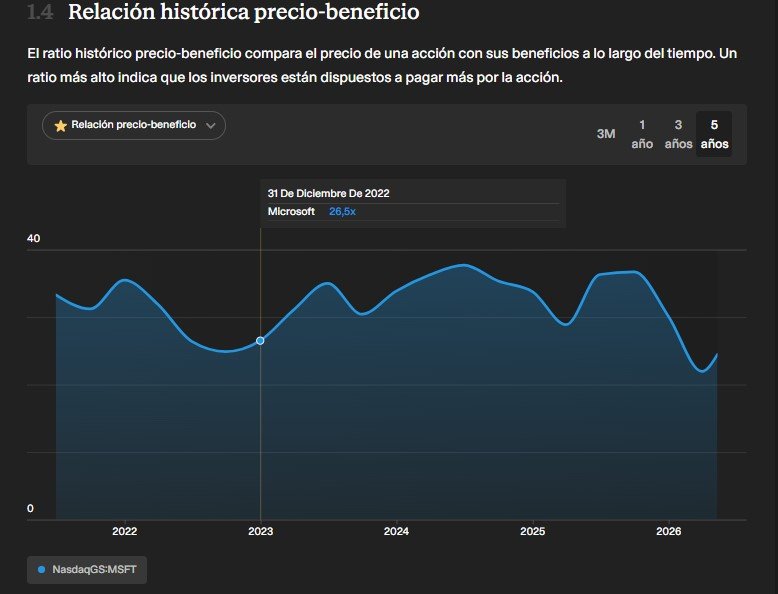

Aunque Microsoft superó las estimaciones de ingresos ($81,300 millones) y de beneficio por acción ($4.14), el mercado ya había descontado un escenario de perfección absoluta. Cuando una empresa cotiza con múltiplos de valoración elevados (como su PER histórico), cualquier dato que no sea una sorpresa masiva al alza suele castigarse con una caída, ya que el precio ya reflejaba resultados excelentes.

2. La «monstruosa» inversión en CapEx y sus retornos

El principal temor de los inversores es la intensidad del gasto de capital (CapEx).

- Cifras récord: En el Q2 de 2026, Microsoft registró un CapEx de $37,500 millones (un aumento del 66% interanual) para construir infraestructura de IA.

- Incertidumbre sobre el ROI: Existe una duda latente sobre cuándo y cómo estas inversiones masivas se traducirán en beneficios tangibles. El mercado teme que Microsoft esté construyendo capacidad por encima de la demanda real o que los retornos tarden demasiado en llegar.

- Costes de componentes: La compañía anunció que su gasto en IA para 2026 aumentará en $25,000 millones adicionales solo para cubrir el encarecimiento de chips y componentes, lo que asustó a los inversores preocupados por la eficiencia.

3. Presión sobre los márgenes operativos

A pesar de la rentabilidad actual, las previsiones (guidance) para los próximos trimestres sugieren una compresión de márgenes. El coste de operar la inmensa flota de centros de datos de IA y los gastos de depreciación asociados están pesando sobre el beneficio operativo. Por ejemplo, el objetivo de margen operativo del 45.1% para el trimestre siguiente estuvo ligeramente por debajo del consenso del mercado (45.5%), lo que disparó las ventas de acciones.

4. Restricciones de capacidad en Azure

A pesar de la fuerte demanda, Microsoft admitió que seguirá enfrentando limitaciones de capacidad física (falta de espacio y energía en centros de datos) hasta finales del año fiscal 2026. Esto significa que, aunque hay clientes queriendo pagar por servicios de IA, la empresa no puede monetizar esa demanda de inmediato porque no tiene la infraestructura lista, lo que limita su ritmo de crecimiento a corto plazo.

5. El factor DeepSeek y la narrativa de la competencia

La aparición y el rápido avance de competidores como DeepSeek introdujeron dudas sobre si la ventaja competitiva de Microsoft (y su socio OpenAI) es tan inalcanzable como se pensaba. Esta incertidumbre sobre la «comoditización» de la inteligencia artificial hizo que el mercado cuestionara si Microsoft podrá mantener su poder de fijación de precios a largo plazo.

6. Toma de beneficios y análisis técnico

Finalmente, Microsoft venía de alcanzar máximos históricos cercanos a los $555. Muchos inversores, sentados sobre grandes ganancias, utilizaron el informe de resultados como una excusa para «vender con la noticia» y asegurar beneficios, especialmente al observar que la acción no lograba romper resistencias técnicas importantes.

En resumen, la caída no se debe a que Microsoft esté «mal» como negocio (sus fundamentales siguen siendo AAA), sino a que el mercado está reajustando las expectativas de retorno de la IA en un entorno de costes crecientes y una visibilidad de beneficios que no se acelera al mismo ritmo que el gasto.

Los puntos más destacados de dicha presentación:

1. Cifras Financieras Principales

Microsoft superó las expectativas del mercado en todas las métricas clave:

- Ingresos totales: 82.886 millones de dólares, lo que supone un crecimiento del 18% interanual (15% en moneda constante).

- Beneficio Operativo: 38.398 millones de dólares, con un aumento del 20%.

- Beneficio Neto: 31.778 millones de dólares, creciendo un 23% respecto al mismo trimestre del año anterior.

- BPA (Beneficio por Acción): 4,27 dólares, un incremento del 21% tras ajustar el impacto de las inversiones en OpenAI.

2. El «Motor» de la IA y la Nube

El segmento de Microsoft Cloud alcanzó un hito histórico al superar los 54.000 millones de dólares en ingresos, creciendo un 29%.

- Azure: Los ingresos de Azure y otros servicios en la nube crecieron un 40% (39% en moneda constante), impulsados por la aceleración de la demanda de servicios de IA, que ya representa una parte sustancial de este crecimiento.

- Run Rate de IA: La compañía reveló que su negocio de IA ya opera con una tasa de ingresos anualizada (annual revenue run rate) superior a los 37.000 millones de dólares, creciendo un 123% interanual.

- RPO Comercial: Las obligaciones de rendimiento restantes (cartera de pedidos) se situaron en 627.000 millones de dólares, un incremento del 99% interanual que incluye los compromisos masivos de OpenAI y Anthropic.

3. Resultados por Segmentos Operativos

- Productivity and Business Processes: Ingresos de 35.013 millones de dólares (+17%). Destacó el crecimiento de Microsoft 365 Commercial Cloud (+19%) y la adopción acelerada de Copilot.

- Intelligent Cloud: Fue el segmento con mayor crecimiento, alcanzando 34.681 millones de dólares (+29%).

- More Personal Computing: Ingresos de 13.192 millones de dólares, una ligera caída del 3%. Mientras que la publicidad en búsquedas creció un 12%, el hardware (Surface y Xbox) continuó mostrando debilidad ante un mercado de PCs complejo.

4. La Inversión «Monstruosa» en Infraestructura (CapEx)

Uno de los puntos más comentados fue la intensidad de la inversión para sostener la demanda:

- CapEx del trimestre: 31.900 millones de dólares, destinados principalmente a servidores, GPUs y centros de datos.

- Proyección 2026: Microsoft proyecta invertir aproximadamente 190.000 millones de dólares en gastos de capital durante el año natural 2026. De esta cifra, 25.000 millones corresponden únicamente al sobrecoste por el encarecimiento de componentes y chips de IA.

- Restricciones de capacidad: La dirección admitió que, a pesar de estas inversiones, la demanda sigue superando a la oferta, y esperan seguir operando con limitaciones de capacidad al menos hasta el cierre del año natural 2026.

5. Hitos de Usuarios y Servicios

- Bing: Superó los 1.000 millones de usuarios activos mensuales por primera vez.

- Windows: Los dispositivos activos mensuales con Windows superaron los 1.600 millones.

- LinkedIn: Alcanzó los 1.300 millones de miembros.

- M365 Consumer: Los suscriptores alcanzaron casi los 95 millones.

6. Perspectivas y Guía (Guidance)

Microsoft ofreció una visión optimista pero cautelosa debido a los costes:

- Para el Q4 FY26, esperan ingresos de entre 86.700 y 87.800 millones de dólares.

- Preven una modesta aceleración de Azure en la segunda mitad del año 2026 a medida que más capacidad de computación entre en funcionamiento.

- La compañía anunció un programa de jubilación voluntaria que supondrá un coste extraordinario de 900 millones de dólares en el próximo trimestre, aunque esperan que el margen operativo anual de 2026 suba un punto respecto al año anterior.

- Confirmaron que esperan un crecimiento de doble dígito tanto en ingresos como en beneficio operativo para el ejercicio fiscal 2027.

Sector

Es fundamental definir que Microsoft opera principalmente en el sector de la Tecnología de la Información (IT), específicamente dentro de la industria de Software de Sistemas y Servicios en la Nube.

1. Naturaleza del Sector

Este sector se define por ser extremadamente dinámico y altamente competitivo, caracterizado por cambios frecuentes tanto en las tecnologías como en los modelos de negocio. Las barreras de entrada son bajas en muchos segmentos, permitiendo que desde empresas globales diversificadas hasta pequeñas firmas especializadas compitan de manera efectiva.

2. El Cambio de Paradigma: De Software a «Nube e IA»

Históricamente centrado en el licenciamiento de software para PC, el sector ha evolucionado hacia un modelo de plataforma integral impulsado por tres pilares que Microsoft describe como sus ambiciones estratégicas:

- Computación en la Nube (Cloud): Es el motor actual del sector. Ha pasado de ser una opción a ser la infraestructura crítica que potencia la economía mundial. Se divide principalmente en Infraestructura como Servicio (IaaS) y Plataforma como Servicio (PaaS).

- Inteligencia Artificial (IA): Las fuentes coinciden en que el sector atraviesa una fase de «difusión de la IA», que está transformando fundamentalmente la productividad y expandiendo el mercado total direccionable (TAM) en cada capa de la pila tecnológica.

- Software como Servicio (SaaS): El modelo de negocio ha migrado de la venta de productos físicos a suscripciones recurrentes, lo que aumenta la previsibilidad de los ingresos y la fidelidad del cliente.

3. Dinámicas de Ecosistema y Plataforma

Una característica clave de este sector es la competencia entre ecosistemas basados en plataformas. Las empresas no solo venden productos individuales, sino que crean entornos donde otros participantes (desarrolladores y socios) construyen soluciones, generando efectos de red beneficiosos: a más participantes, más valor tiene la plataforma.

4. Áreas de Mercado Superpuestas

El sector abarca múltiples sub-mercados donde los grandes actores compiten intensamente:

- Productividad y Procesos de Negocio: Herramientas de colaboración, redes profesionales (LinkedIn) y soluciones empresariales (ERP/CRM).

- Computación Personal: Sistemas operativos, dispositivos de hardware y publicidad en búsquedas.

- Entretenimiento Interactivo (Gaming): Un mercado masivo que incluye hardware de consolas, contenido de juegos y servicios de suscripción en la nube.

5. Riesgos y Tendencias Globales

El sector está intrínsecamente ligado a la transformación digital de las organizaciones, pero su demanda agregada también está correlacionada con factores macroeconómicos y geopolíticos globales. Además, se enfrenta a un escrutinio regulatorio creciente, especialmente en áreas de competencia, privacidad de datos y seguridad digital, lo que obliga a las empresas a adaptar constantemente sus productos y operaciones.

En resumen, el sector en el que opera Microsoft es una «fábrica digital global» en constante reinvención, donde el liderazgo ya no se mide solo por el software instalado, sino por la capacidad de ofrecer infraestructura de nube e inteligencia artificial a escala planetaria.

Tipo de Mercado

El sector tecnológico en el que opera Microsoft presenta una estructura dual: se comporta como un oligopolio en las infraestructuras críticas (nube y sistemas operativos) debido a las masivas barreras de entrada y economías de escala, pero es un mercado fraccionado en aplicaciones especializadas y servicios nicho, donde pequeñas firmas pueden competir eficazmente.

A continuación, se detalla la cuota de mercado y la posición competitiva de la compañía en sus principales pilares:

1. Cuota en el Mercado de la Nube (Cloud)

El mercado de la nube pública es un claro ejemplo de oligopolio dominado por unos pocos «hiperescaladores».

- Cuota de Mercado: Microsoft ostenta actualmente una cuota del 23% en el mercado global de la nube con Azure.

- Posición: Se sitúa como el segundo proveedor más grande del mundo, solo por detrás de Amazon Web Services (AWS) y por delante de Google Cloud.

- Concentración: Este segmento se caracteriza por una rivalidad intensa entre este trío dominante, ya que el despliegue de infraestructuras globales requiere inversiones que solo empresas de este tamaño pueden sufragar.

2. Dominio en Sistemas Operativos y Productividad

En estas áreas, la compañía mantiene posiciones de liderazgo histórico que actúan como estándares industriales.

- Sistemas Operativos (Windows): Se estima que aproximadamente el 70% de los ordenadores personales (PCs) en todo el mundo utilizan Windows. Su cuota frente a alternativas como macOS (Apple) o ChromeOS (Google) sigue siendo dominante en el entorno empresarial.

- Software de Productividad: Microsoft es calificado como el líder global absoluto en este segmento. Se proyecta que el mercado de software de productividad en la nube crezca de 57.000 millones de USD en 2024 a 129.000 millones en 2030, y se espera que Microsoft mantenga un crecimiento compuesto anual (CAGR) del 15% en este rubro.

3. Redes Profesionales y Gaming

- LinkedIn: Es la red líder indiscutible para profesionales y reclutamiento, con 1.300 millones de miembros a principios de 2026. En este nicho, no tiene un competidor directo con la misma escala global.

- Gaming: Tras la adquisición de Activision Blizzard, Microsoft se ha consolidado como uno de los mayores editores de juegos del mundo, compitiendo en un mercado más repartido con gigantes como Sony (PlayStation), Nintendo y Tencent.

4. Fragmentación en el segmento de Aplicaciones

A pesar de su dominio en plataformas, el sector de software y servicios es tan amplio que permite la existencia de miles de competidores:

- Bajas barreras en nichos: En áreas como CRM, ERP o herramientas de desarrollo, Microsoft (con Dynamics y GitHub) compite en un entorno más fraccionado contra empresas como Salesforce, Oracle, SAP, Adobe y Snowflake.

- Innovación disruptiva: La compañía reconoce que nuevas firmas especializadas pueden surgir rápidamente debido a cambios tecnológicos (como la IA generativa), lo que obliga a Microsoft a innovar constantemente para no perder cuota frente a competidores ágiles o soluciones de código abierto.

En resumen, Microsoft opera desde una posición de fortaleza de plataforma (Windows, Azure, M365) que le otorga una ventaja de «foso defensivo» (moat), permitiéndole capturar valor en los segmentos más concentrados mientras utiliza su caja para adquirir o competir en los sub-sectores más fragmentados.

Ciclo

Microsoft se encuentra en una fase de hiper-inversión y crecimiento acelerado dentro de un ciclo tecnológico transformador, lejos de estar en un mercado colapsado, aunque sí enfrenta restricciones físicas y un reajuste de expectativas.

1. ¿En qué momento del ciclo se encuentra?

- Inicio de la «Era Agencial»: La dirección de la compañía afirma repetidamente que estamos en las «primeras etapas de la difusión de la IA» y al comienzo de un cambio de plataforma trascendental donde los agentes de IA se convertirán en la carga de trabajo dominante.

- Ciclo de Reinversión Masiva: Microsoft ha pasado de ser una «vaca lechera» a estar en una fase de crecimiento agresivo, destinando casi el 23% de sus ingresos a CapEx para construir lo que llaman una «fábrica de IA a escala planetaria».

- Crecimiento Recurrente: A diferencia de ciclos anteriores dependientes del hardware, el 70% de sus ingresos son ahora suscripciones recurrentes, lo que le otorga una estabilidad estructural superior para navegar las fases de inversión.

2. ¿Está el mercado colapsado?

- Demanda Insatisfecha: Lejos de un colapso por falta de clientes, Microsoft opera bajo una «restricción de capacidad»; la demanda de servicios de Azure e IA sigue superando a la oferta disponible, una situación que esperan que persista al menos hasta finales de 2026.

- Cartera de Pedidos Récord: El mercado comercial está muy activo, con obligaciones de rendimiento restantes (RPO) que han alcanzado los 627.000 millones de dólares, un incremento del 99% interanual, lo que garantiza ingresos futuros masivos.

- Ajuste de Valoración, no de Negocio: La caída reciente de la acción se interpreta no como un colapso del negocio, sino como un «reajuste de expectativas» de los inversores ante el elevado gasto en CapEx y la compresión temporal de márgenes.

- Sentimiento del Mercado: Aunque existe debate sobre una posible «burbuja de la IA», los analistas mantienen mayoritariamente recomendaciones de «Compra» (Buy), con la convicción de que los fundamentales de la empresa siguen siendo AAA y que la corrección es una oportunidad para inversores de largo plazo.

En resumen, Microsoft está en la «fase de construcción de cimientos» de la próxima década tecnológica. El mercado no está colapsado, sino estresado por la oferta, mientras el precio de la acción busca un nuevo equilibrio entre el coste de la infraestructura y el ritmo de monetización de la inteligencia artificial.

Competencia de Microsoft

Para analizar la posición competitiva de Microsoft, es necesario entender que la empresa no compite con una sola entidad, sino que enfrenta a diversos gigantes tecnológicos en múltiples frentes debido a su modelo de negocio diversificado. Microsoft es un líder tecnológico global con posiciones dominantes en la nube, software de productividad, sistemas operativos e inteligencia artificial.

1. Computación en la Nube (Azure)

Este es el segmento más estratégico y donde Microsoft enfrenta la rivalidad más intensa.

- Principales competidores: Amazon Web Services (AWS) y Google Cloud son sus mayores rivales. También compite con Oracle, IBM y VMware.

- Posición de mercado: Microsoft ocupa la segunda posición a nivel mundial con una cuota de mercado del 23% en la nube pública. Azure se diferencia por su capacidad de nube híbrida, permitiendo a las empresas integrar sus propios centros de datos con la nube pública de forma cohesiva.

2. Productividad y Procesos de Negocio (Microsoft 365 y Dynamics)

En este rubro, Microsoft posee uno de los «fosos defensivos» más robustos de la industria.

- Principales competidores: Google (Workspace) y Apple son sus rivales en herramientas de comunicación y correo. En soluciones empresariales (ERP/CRM), compite con Salesforce, Oracle, SAP, ServiceNow y Workday.

- Posición de mercado: Es el líder global absoluto en software de productividad. Su ecosistema Microsoft 365 es el estándar industrial, lo que genera altísimos costes de cambio para las empresas. Se proyecta que este segmento mantenga un crecimiento compuesto anual del 15% hasta 2030.

3. Redes Profesionales (LinkedIn)

- Principales competidores: Redes profesionales online, agencias de reclutamiento y plataformas de gestión de talento.

- Posición de mercado: LinkedIn es la red líder indiscutible para profesionales con más de 1.300 millones de miembros. No tiene un competidor directo con su misma escala global y profundidad de datos profesionales.

4. Inteligencia Artificial (IA)

Esta es la «nueva frontera» donde Microsoft busca consolidar su liderazgo.

- Principales competidores: Google, Amazon, Meta, Anthropic y Nvidia (en eficiencia de costes de infraestructura).

- Posición de mercado: Microsoft se considera el líder en la ola de plataformas de IA. Su asociación estratégica con OpenAI, a quien provee la infraestructura exclusiva de Azure, le otorga una ventaja competitiva en propiedad intelectual y modelos de lenguaje.

5. Más Computación Personal (Windows, Gaming y Búsqueda)

- Windows: Compite principalmente con Apple (macOS) y Google (ChromeOS). Su posición es dominante con aproximadamente el 70% de los PCs a nivel mundial utilizando Windows.

- Gaming (Xbox): Tras la compra de Activision Blizzard, compite directamente con Sony (PlayStation), Nintendo y Tencent. Es uno de los mayores editores de juegos del mundo y líder en servicios de suscripción con Xbox Game Pass.

- Búsqueda (Bing): Su principal rival es el dominio de Google. Sin embargo, la integración de la IA ha permitido a Bing superar recientemente los 1.000 millones de usuarios activos mensuales y ganar cuota de mercado progresivamente.

Comparativa de Solidez Financiera

Dentro del sector tecnológico, Microsoft presenta una de las valoraciones y rentabilidades más altas:

- Valoración: Su capitalización bursátil ronda los 3,7 a 3,8 billones de dólares.