📈 Análisis de Resultados Q1 2026: El Veredicto del Mercado sobre la Era de la IA y el Crédito Privado

La última semana de abril de 2026 ha sido, sin duda, una de las más intensas y reveladoras para los inversores a nivel global. Tras meses de especulación sobre si las valoraciones actuales estaban justificadas, los «pesos pesados» de Wall Street han puesto sus cartas sobre la mesa.

En este artículo, analizamos a fondo los informes trimestrales de cinco compañías que, aunque operan en sectores distintos, comparten una característica común: son termómetros críticos de la salud económica actual. Desde el dominio absoluto de la infraestructura tecnológica hasta la evolución de los servicios financieros especializados, desglosamos qué ha ocurrido realmente tras la publicación de sus cifras.

¿Qué empresas analizamos en este especial?

Para este informe, hemos seleccionado un grupo estratégico que cubre los pilares más importantes del mercado actual:

- Los Titanes de la Tecnología (Big Tech): Examinamos los resultados de Alphabet (Google), Meta Platforms y Amazon. Tres gigantes que están batiendo récords de ingresos gracias a la IA, pero que se enfrentan a un mercado cada vez más exigente con sus niveles de gasto e inversión (CAPEX).

- Gestión de Activos y Servicios Financieros: Analizamos la expansión de Ares Management (ARES), líder en crédito privado, y la solidez operativa de SS&C Technologies (SSNC), la columna vertebral tecnológica de los fondos de inversión más grandes del mundo.

No nos limitamos a los números fríos. En las siguientes líneas, comparamos estos resultados con periodos anteriores, resumimos los puntos clave de las Conference Calls de sus directivos y evaluamos si las estimaciones de los analistas coinciden con la realidad del negocio.

¿Están estas compañías preparadas para seguir liderando en un entorno de alta inversión y cambios tecnológicos constantes? Entremos en detalle.

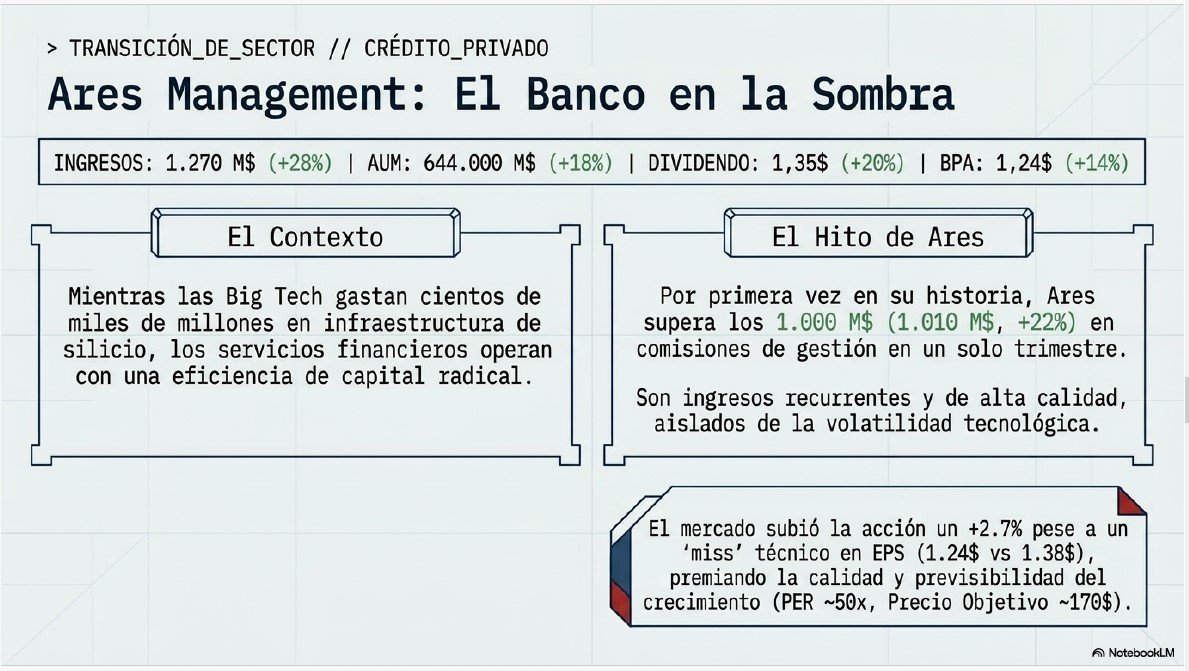

1. Resumen de Resultados ARES: Q1 2026 vs. Q1 2025

Ares ha cerrado un trimestre de contrastes, donde el crecimiento del negocio real ha superado las métricas contables proyectadas por Wall Street.

| Métrica | Q1 2026 | Q1 2025 | Variación |

| Ingresos | 1.270 – 1.400 M$* | 1.089 M$ | +28% |

| Activos Bajo Gestión (AUM) | 644.000 M$ | 546.000 M$ | +18% |

| Comisiones de Gestión | 1.010 M$ | 830 M$ | +22% |

| EPS Realizado (Después de impuestos) | 1,24 $ | 1,09$ | +14% |

*Nota: Hubo una ligera discrepancia entre los ingresos reportados y las previsiones de los analistas (que esperaban 1,32 B$), lo que se consideró un «miss» técnico en ingresos, pero un éxito en la generación de comisiones.

El hito histórico: Por primera vez en su historia, Ares ha superado la barrera de los 1.000 millones de dólares en comisiones de gestión en un solo trimestre. Esto es vital porque son ingresos recurrentes y de alta calidad, no dependientes de la volatilidad del mercado.

2. ¿Qué ha comentado la directiva en la «Conference Call»?

El CEO, Michael Arougheti, y el CFO, Jarrod Phillips, se mostraron muy optimistas, destacando que el «momentum» de la empresa es el más fuerte de su historia:

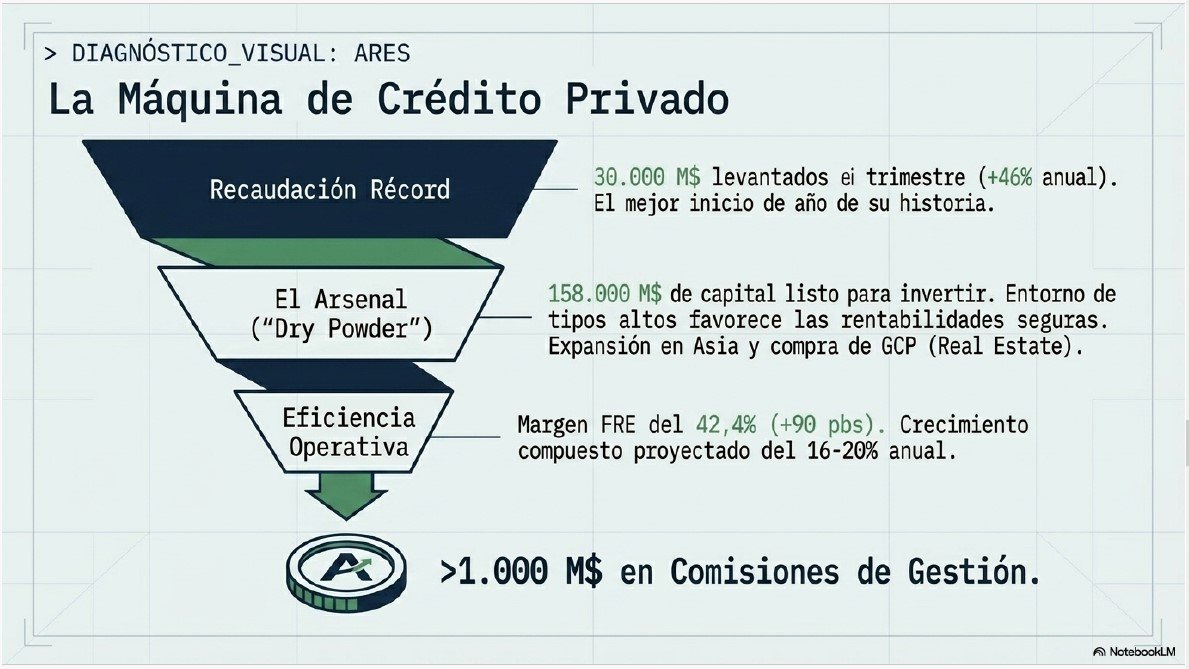

- Recaudación Récord: Han levantado 30.000 millones de dólares de capital nuevo en este trimestre (+46% anual), el mejor inicio de año de su historia.

- Capital Listo para Invertir («Dry Powder»): Tienen un arsenal de 158.000 millones de dólares listos para ser desplegados. La directiva señaló que el entorno de tipos de interés altos está favoreciendo enormemente a su división de crédito privado, donde los inversores buscan rentabilidades seguras.

- Márgenes en Expansión: El margen de beneficios relacionados con comisiones (FRE) subió al 42,4% (90 puntos básicos más que el año pasado), demostrando eficiencia operativa.

3. Opinión de los Analistas y Mercado

La reacción inicial fue curiosa: aunque la empresa «falló» ligeramente en la cifra de beneficio por acción esperado (1,24 $vs 1,38$ proyectado), la acción subió un 2,7% tras el anuncio y ha rebotado con fuerza en las semanas posteriores.

- ¿Por qué subió si falló el EPS? Porque el mercado valoró la calidad del crecimiento. El aumento masivo en AUM y la recaudación récord sugieren que los beneficios futuros están garantizados.

- Valoración: Algunos analistas consideran que la acción está infravalorada en un 28% (con precios objetivo cercanos a los 170 $), mientras que otros advierten que su PER (Ratio Precio/Beneficio) actual de ~50x es elevado en comparación con sus pares, lo que exige que Ares mantenga este ritmo de crecimiento sin errores.

4. Estimaciones y Línea de Futuro

Ares no solo sigue la línea marcada, sino que ha reafirmado sus ambiciosos objetivos de cara a 2026 y más allá:

- Crecimiento Compuesto: Mantienen su guía de crecer entre un 16% y 20% anual en beneficios relacionados con comisiones (FRE).

- Dividendos: Han incrementado el dividendo trimestral un 20% (hasta 1,35 $ por acción), lo que demuestra un compromiso total con el accionista.

- Expansión Estratégica: La reciente adquisición de GCP (Real Estate) y el crecimiento en la región Asia-Pacífico están empezando a aportar ingresos significativos que diversifican el negocio más allá del crédito en EE. UU.

Resumen para tu artículo (Aspectos Destacables):

- Fortaleza: Récord en captación de capital y comisiones recurrentes superando los 1.000 M$.

- Debilidad: Margen de beneficio neto contable bajo presión temporal por inversiones en crecimiento y contratación (+24% de plantilla).

- Conclusión: Ares se está consolidando como el «banco en la sombra» preferido por las instituciones, aprovechando que los bancos tradicionales siguen siendo cautelosos con los préstamos. Es una historia de crecimiento masivo en activos que se traducirá en beneficios potentes en los próximos 12-18 meses.

1. Resumen de Resultados META: Q1 2026 vs. Q1 2025

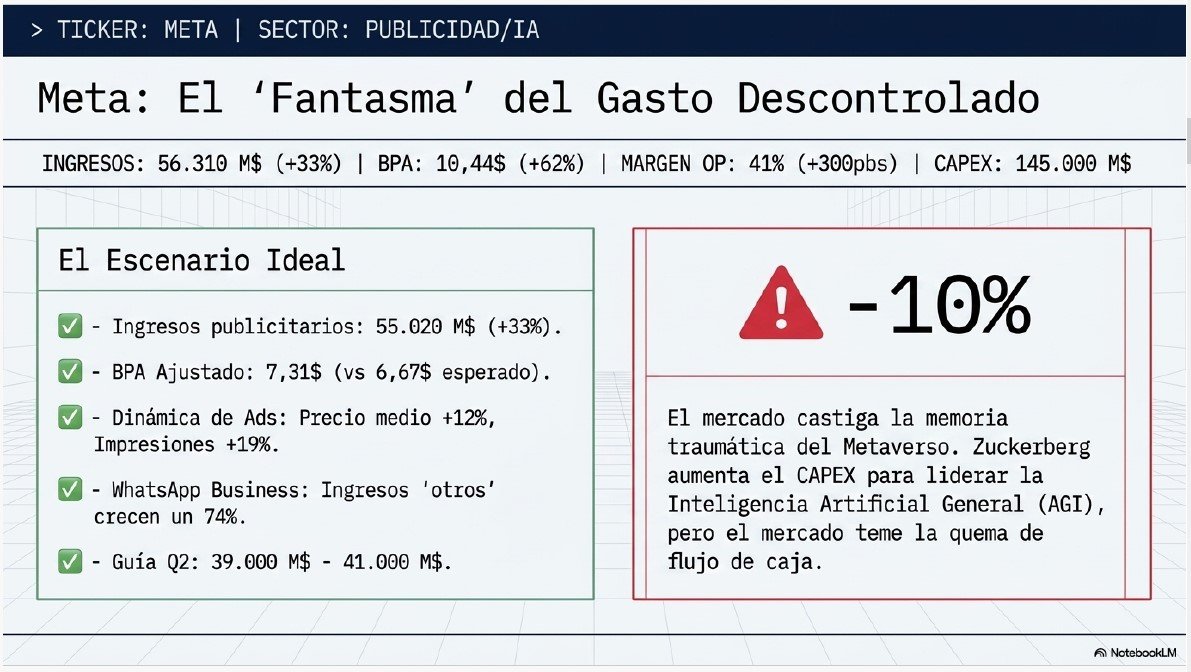

Meta ha presentado unos números que han superado con creces las expectativas de Wall Street, demostrando una capacidad de monetización asombrosa.

| Métrica | Q1 2026 | Q1 2025 | Variación |

| Ingresos Totales | 56.310 M$ | 42.340 M$ | +33% |

| Ingresos Publicitarios | 55.020 M$ | 41.370 M$ | +33% |

| BPA (EPS) Reportado | 10,44 $* | 6,43$ | +62% |

| Margen Operativo | 41% | 38% | +300 pbs |

*Nota: El BPA de 10,44 $ incluye un beneficio fiscal puntual. Sin este efecto, el BPA ajustado sería de 7,31 $, lo que aun así supone un crecimiento sólido y supera los 6,67 $ que esperaba el consenso.

Lo más impactante: El precio medio por anuncio subió un 12% interanual, mientras que las impresiones aumentaron un 19%. Esta combinación de «más anuncios y más caros» es el escenario ideal para cualquier empresa de publicidad y confirma que sus algoritmos de IA están segmentando mejor que nunca.

2. ¿Qué ha comentado la directiva en la Conference Call?

Mark Zuckerberg centró su discurso en la metamorfosis de Meta hacia una «compañía de IA y Superinteligencia»:

- El motor de anuncios IA: Zuckerberg destacó que las nuevas arquitecturas de IA (Lattice y GEM) han mejorado las tasas de conversión de los anunciantes en un 6%. Esto permite a Meta cobrar más porque los anuncios son simplemente más efectivos.

- Lanzamiento de «Muse»: Se anunció el éxito de la familia de modelos de IA «Muse» (el sucesor de Llama para 2026), que ya está impulsando herramientas de creación de contenido en Reels y Threads.

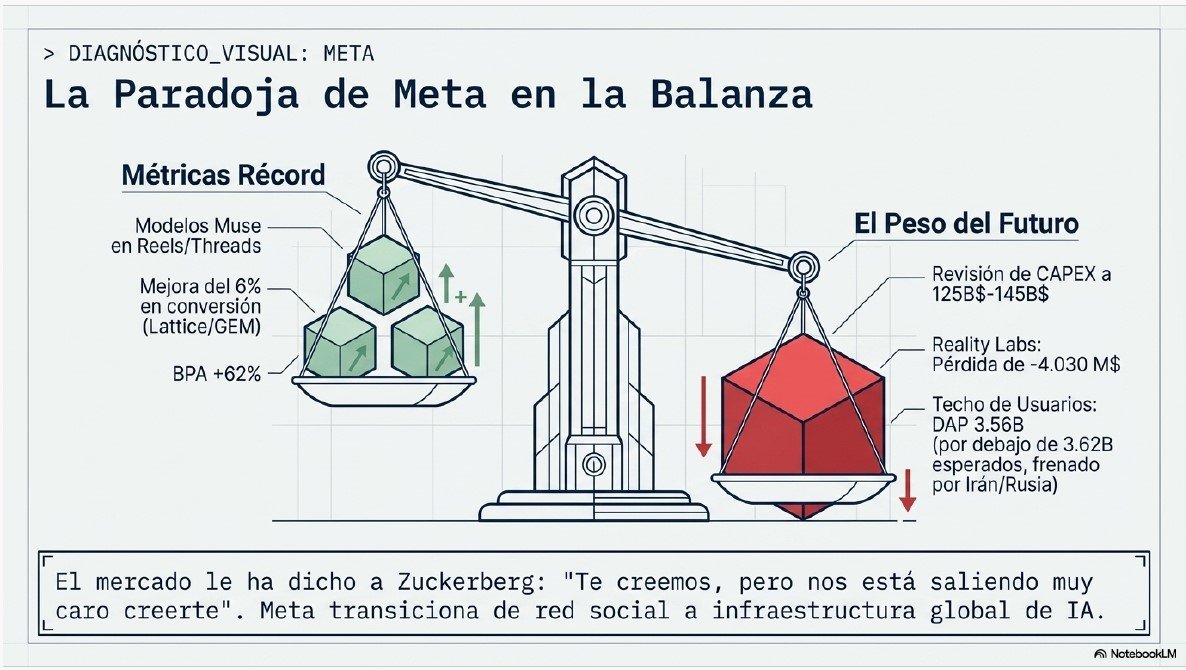

- El «Elefante en la habitación» (Gasto en IA): La directiva elevó su previsión de gasto de capital (CAPEX) para 2026 a un rango de 125.000 – 145.000 millones de dólares. Mark fue claro: «Vamos a invertir agresivamente antes de que los ingresos por IA generativa sean masivos, porque la oportunidad es histórica».

- Reality Labs: Aunque las pérdidas en el metaverso siguen siendo altas (4.030 M$ este trimestre), los ingresos de hardware crecieron gracias a la tracción de las gafas inteligentes Ray-Ban Meta.

Una de las paradojas más comunes en Wall Street: una empresa presenta resultados «récord», pero la acción se desploma (en el caso de Meta, llegó a caer un 10% tras la presentación del 29 de abril de 2026).

1. El «Fantasma» del Gasto Descontrolado (CAPEX)

Este fue el factor determinante. Meta aumentó su previsión de inversión en capital (CAPEX) para todo el año 2026, pasando de un rango de 115-135 mil millones a 125-145 mil millones de dólares.

- Por qué asusta: Los inversores tienen «memoria traumática». Recuerdan cuando Zuckerberg gastó miles de millones en el Metaverso (Reality Labs) sin ver retornos claros. Ahora, al ver que el gasto en IA sube otros 10.000 millones de golpe, el mercado teme que Meta esté entrando en otra espiral de gasto masivo que «queme» el flujo de caja libre.

- El coste de los chips: La empresa justificó este aumento por el encarecimiento de los componentes (chips de NVIDIA) y la necesidad de construir más centros de datos para no quedarse atrás frente a Google y OpenAI.

2. El Techo de Usuarios y Factores Geopolíticos

Aunque los ingresos crecieron un 33%, hubo una métrica de usuarios que no gustó:

- DAP (Personas Activas Diarias): Meta reportó 3.560 millones de usuarios diarios, un crecimiento del 4%, pero por debajo de los 3.620 millones que esperaba Wall Street.

- El impacto externo: Se reveló que bloqueos de internet en Irán y restricciones más severas a WhatsApp en Rusia frenaron el crecimiento de usuarios. Para el mercado, esto sugiere que a Meta le cuesta cada vez más encontrar «nuevos ojos» a los que mostrar anuncios.

3. Incertidumbre sobre el Retorno de la IA (ROI)

Los analistas de bancos como JPMorgan señalaron una duda razonable: Meta está demostrando que la IA mejora sus anuncios actuales, pero no ha demostrado cómo va a ganar dinero con la IA fuera de la publicidad.

- El temor es que Meta se esté convirtiendo en una «empresa de infraestructura» con márgenes más bajos, en lugar de ser una «empresa de software» con márgenes infinitos. Invertir 145.000 millones es una apuesta tan grande que el mercado exige ver ingresos directos por servicios de IA (suscripciones o agentes inteligentes), algo que aún no ha llegado masivamente.

Resumen

Lo que vio el optimista: Crecimiento del 33% en ventas y un beneficio por acción que pulverizó las estimaciones.

- Lo que vio el pesimista (y el mercado): Una factura de inversión (CAPEX) que no para de subir y un crecimiento de usuarios que empieza a chocar con límites geográficos y políticos.

En conclusión, la caída no fue por los resultados pasados (que fueron brillantes), sino por el miedo al coste del futuro. El mercado le ha dicho a Zuckerberg: «Te creemos, pero nos está saliendo muy caro creerte».

4. Estimaciones y Línea de Futuro

Meta ha dejado claro que 2026 no es un año de ahorro, sino de apuesta total:

- Hacia la Superinteligencia: La creación de la Meta Superintelligence Labs indica que la empresa busca liderar no solo la IA aplicada a anuncios, sino la Inteligencia Artificial General (AGI).

- WhatsApp como motor de ingresos: Se espera que la mensajería de pago para empresas sea el próximo gran pilar de crecimiento, habiendo crecido un 74% en ingresos «otros» este trimestre.

- Guía Q2 2026: La empresa espera ingresos de entre 39.000 y 41.000 M$ para el próximo trimestre, manteniendo el ritmo de crecimiento de doble dígito.

Resumen para tu artículo (Aspectos Destacables):

- Fortaleza: El negocio publicitario está en su mejor momento histórico gracias a la eficiencia de la IA.

- Riesgo: El mercado teme que Meta se exceda con el gasto en infraestructura (CAPEX), lo que podría «quemar» demasiada caja antes de que las nuevas aplicaciones de IA den frutos.

- Conclusión: Meta ha dejado de ser una red social para convertirse en una infraestructura tecnológica global. Si puedes tolerar la volatilidad por el alto gasto en inversión, es el líder indiscutible en la aplicación práctica de la IA.

Alphabet ha logrado acallar temporalmente los miedos sobre la desintermediación de las búsquedas por la IA, presentando un trimestre de «crecimiento explosivo» que la sitúa como una de las infraestructuras dominantes de la nueva era tecnológica.

1. Resumen de Resultados GOOGL: Q1 2026 vs. Q1 2025

Alphabet ha pulverizado las expectativas, registrando su mayor crecimiento en dos años y demostrando que su brazo de computación en la nube es ahora un gigante de pleno derecho.

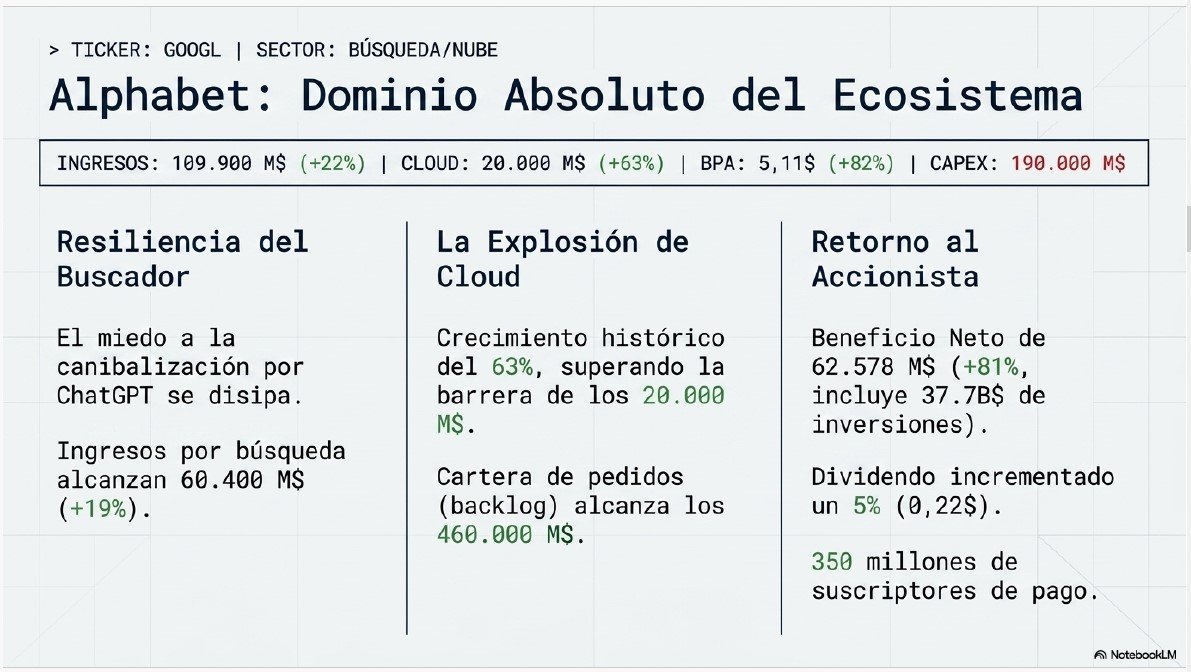

| Métrica | Q1 2026 | Q1 2025 | Variación |

| Ingresos Totales | 109.900 M$ | 90.000 M$ | +22% |

| Ingresos Google Cloud | 20.000 M$ | 12.260 M$ | +63% |

| Buscador (Search & other) | 60.400 M$ | 50.700 M$ | +19% |

| Beneficio Neto | 62.578 M$ | 34.540 M$ | +81% |

| BPA (EPS) | 5,11 $ | 2,81$ | +82% |

Lo más destacado: La aceleración en Google Cloud (+63%) es histórica, superando por primera vez la barrera de los 20.000 millones de dólares trimestrales. Además, el beneficio neto se disparó un 81%, aunque este dato incluye ganancias extraordinarias por inversiones en valores ($37.7B).

2. ¿Qué ha comentado la directiva en la Conference Call?

Sundar Pichai (CEO) y Anat Ashkenazi (la nueva CFO) transmitieron un mensaje de control absoluto sobre la cadena de valor de la IA:

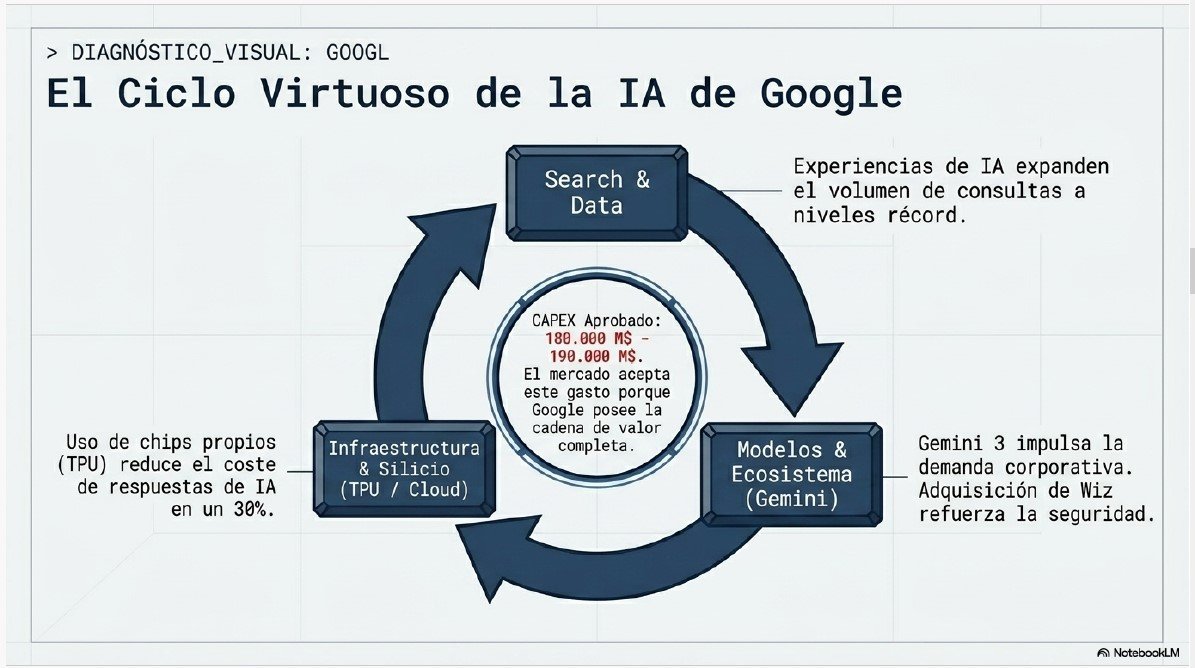

- Dominio en Búsquedas: Pichai afirmó que las nuevas experiencias de búsqueda con IA están aumentando el volumen de consultas a niveles récord. «La IA no está canibalizando la búsqueda, la está expandiendo», aseguró.

- Eficiencia en el Coste de IA: Han logrado reducir el coste de las respuestas de IA en un 30% gracias a sus propios chips (TPU) y optimizaciones de ingeniería. Esto es clave para mantener márgenes mientras la IA se masifica.

- Nube e IA Empresarial: La directiva destacó que el mayor impulsor de Cloud fue la demanda de infraestructura para IA y el modelo Gemini 3. La cartera de pedidos (backlog) casi se duplicó hasta los 460.000 millones de dólares.

- Adquisición de Wiz: Se confirmó el cierre de la compra de Wiz para reforzar la ciberseguridad en la nube, una pieza crítica para su oferta corporativa.

3. Opinión de los Analistas

La reacción ha sido de una re-valoración estratégica de la compañía:

- De «Madura» a «Dominante»: Los analistas de Trefis y Goldman Sachs señalan que el mercado está dejando de valorar a Google como una plataforma publicitaria madura para valorarla como un proveedor de infraestructura crítica.

- El miedo a la IA se disipa: El crecimiento del 19% en búsquedas ha «matado» el argumento bajista de que ChatGPT o similares destruirían el negocio de Google.

- Inversión masiva (Capex): Al igual que Meta, Alphabet elevó su guía de gasto en capital (CAPEX) para 2026 hasta los 180.000 – 190.000 millones de dólares. Algunos analistas advierten que el retorno de esta inversión tardará años, aunque Alphabet tiene la caja necesaria para aguantarlo.

4. Estimaciones y Línea de Futuro

Alphabet no solo crece, sino que está recompensando directamente a los inversores:

- Dividendos: Han anunciado un incremento del 5% en el dividendo trimestral (hasta 0,22 $ por acción).

- Liderazgo en Silicio: La empresa apuesta por seguir diseñando sus propios chips para reducir la dependencia de NVIDIA, lo que podría darles una ventaja de costes insuperable a largo plazo.

- Suscripciones: Ya cuentan con 350 millones de usuarios de pago (YouTube Premium, Google One y Gemini), creando una nueva vía de ingresos recurrentes muy potente.

Resumen

- Fortaleza: Crecimiento masivo en Cloud y resiliencia total del buscador frente a la IA.

- Riesgo: Un CAPEX extremadamente alto ($180B+) que podría penalizar el margen si el crecimiento de ingresos se modera en 2027.

- Conclusión: Alphabet ha demostrado en este Q1 de 2026 que tiene «el mazo y el mango»: posee los datos (Search), la potencia de cálculo (Cloud) y los modelos (Gemini). Es, junto a Microsoft, el jugador con el ecosistema de IA más completo del mundo.

SS&C Technologies (NASDAQ: SSNC), aquí tienes el desglose de sus resultados del primer trimestre de 2026, presentados el 23 de abril. SS&C es un gigante «silencioso» pero crítico, ya que proporciona el software y los servicios sobre los que operan muchos de los fondos de inversión y bancos más grandes del mundo.

Los resultados han sido calificados como «récord», superando tanto las expectativas internas como las de los analistas de Wall Street.

1. Resumen de Resultados SSNC: Q1 2026 vs. Q1 2025

SS&C ha mostrado una gran solidez operativa, logrando batir sus propios récords de ingresos y beneficios en un primer trimestre.

| Métrica | Q1 2026 | Q1 2025 | Variación |

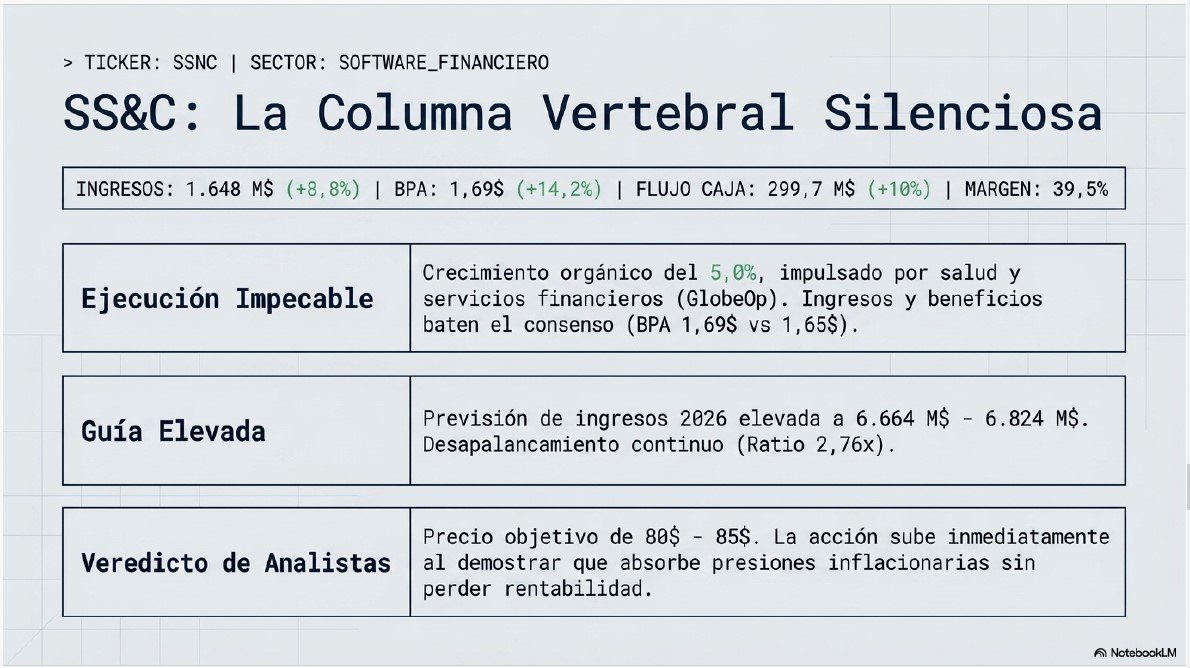

| Ingresos Ajustados | 1.648,2 M$ | 1.514,8 M$ | +8,8% |

| EBITDA Ajustado | 651,0 M$ | 591,9 M$ | +10,0% |

| BPA (EPS) Ajustado | 1,69 $ | 1,48$ | +14,2% |

| Flujo de Caja Op. | 299,7 M$ | 272,2 M$ | +10,1% |

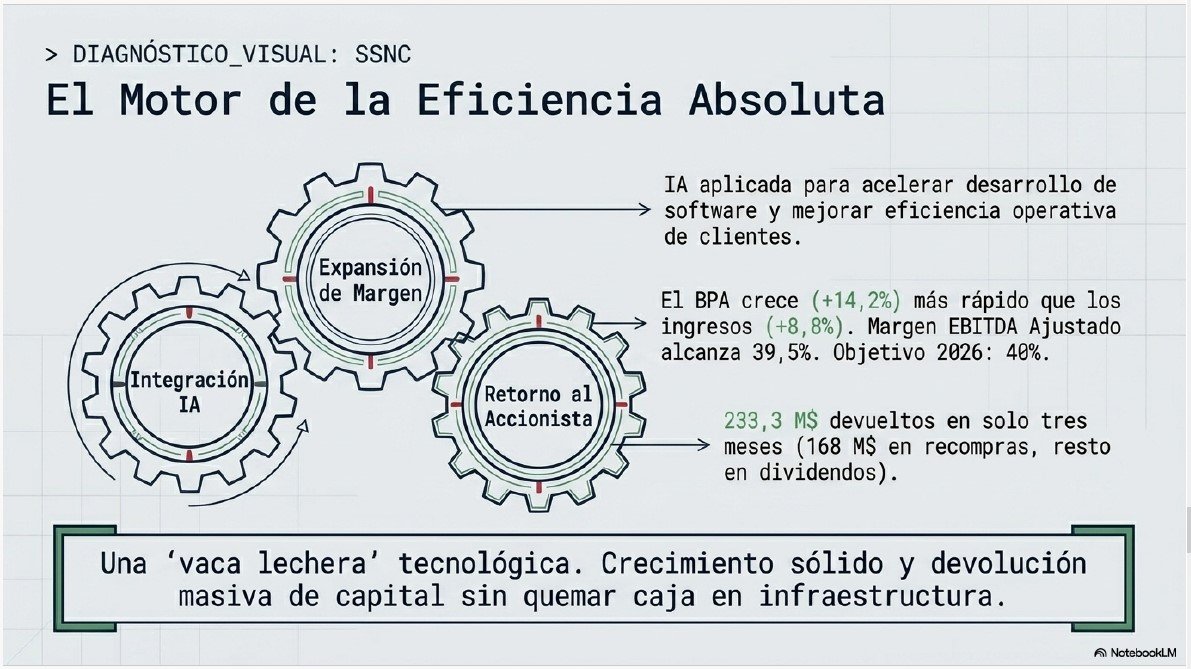

Lo más destacado: El crecimiento orgánico ajustado fue del 5,0%, impulsado especialmente por sus divisiones de servicios financieros y salud. El hecho de que el beneficio por acción (+14,2%) crezca significativamente más que los ingresos (+8,8%) demuestra una excelente gestión de costes y el efecto positivo de las recompras de acciones.

2. ¿Qué ha comentado la directiva en la Conference Call?

Bill Stone, CEO de SS&C, destacó que la compañía está en una posición envidiable gracias a la integración de la IA y su enfoque en mercados de alta rentabilidad:

- IA como catalizador: La directiva subrayó que están integrando la IA para acelerar el desarrollo de software y mejorar la eficiencia operativa de sus clientes. Ven en la IA una oportunidad para expandir márgenes a largo plazo.

- Crecimiento en Mercados Privados: Destacaron la fortaleza en su segmento de GlobeOp (administración de fondos de cobertura y capital privado), donde han añadido miles de millones en Activos Bajo Administración (AUA).

- Elevación de Guía: Basándose en la fortaleza del inicio de año, la directiva ha elevado sus previsiones para todo el 2026, esperando unos ingresos anuales de entre 6.664 y 6.824 millones de dólares.

- Foco en el Accionista: En solo tres meses, han devuelto 233,3 millones de dólares a los accionistas (168 millones en recompras de acciones y el resto en dividendos).

3. Opinión de los Analistas

La recepción ha sido muy positiva, con la acción subiendo inmediatamente tras el reporte.

- Superación de estimaciones: Los analistas destacaron que el beneficio de 1,69 $por acción superó el consenso de 1,65$. No es una sorpresa puntual, sino una tendencia de ejecución impecable.

- Márgenes Saludables: El margen EBITDA ajustado del 39,5% (una expansión de 40 puntos básicos) fue muy bien visto, ya que demuestra que SS&C puede absorber presiones inflacionarias sin perder rentabilidad.

- Valoración: La mayoría de los analistas mantienen precios objetivo por encima de los 80$ – 85$, considerando que la acción cotiza a múltiplos razonables comparado con otras empresas de software financiero.

4. Estimaciones y Línea de Futuro

SS&C sigue fiel a su estrategia de «comprar y optimizar», pero con un enfoque renovado en el crecimiento orgánico:

- Objetivo de Margen: El objetivo para finales de 2026 es alcanzar un margen EBITDA del 40% de forma sostenida.

- Desapalancamiento: Aunque siguen activos en adquisiciones, el ratio de apalancamiento neto ha bajado a 2,76x, dándoles flexibilidad financiera para seguir comprando competidores más pequeños si surgen oportunidades.

- Diversificación en Salud: Su división de servicios tecnológicos para salud sigue ganando tracción, aportando una capa de ingresos defensivos que no dependen de la volatilidad de los mercados financieros.

Resumen

- Fortaleza: Resultados récord en todas las líneas y aumento de las previsiones para el resto del año.

- Debilidad: El crecimiento orgánico en algunos segmentos específicos (como GlobeOp) se moderó ligeramente respecto al trimestre anterior, aunque sigue siendo positivo.

- Conclusión: SS&C es una «vaca lechera» tecnológica. En 2026 está demostrando que puede combinar un crecimiento sólido con una devolución masiva de capital al accionista, todo mientras moderniza su plataforma con Inteligencia Artificial.

Analizamos los resultados de Amazon (NASDAQ: AMZN), presentados el 29 de abril de 2026 (aunque la fecha de corte para el reporte fue a finales de abril).

Amazon ha presentado un trimestre «monstruoso» que ha disipado las dudas sobre su capacidad para liderar la era de la IA, logrando una aceleración en su negocio de la nube que no se veía en años.

1. Resumen de Resultados AMZN: Q1 2026 vs. Q1 2025

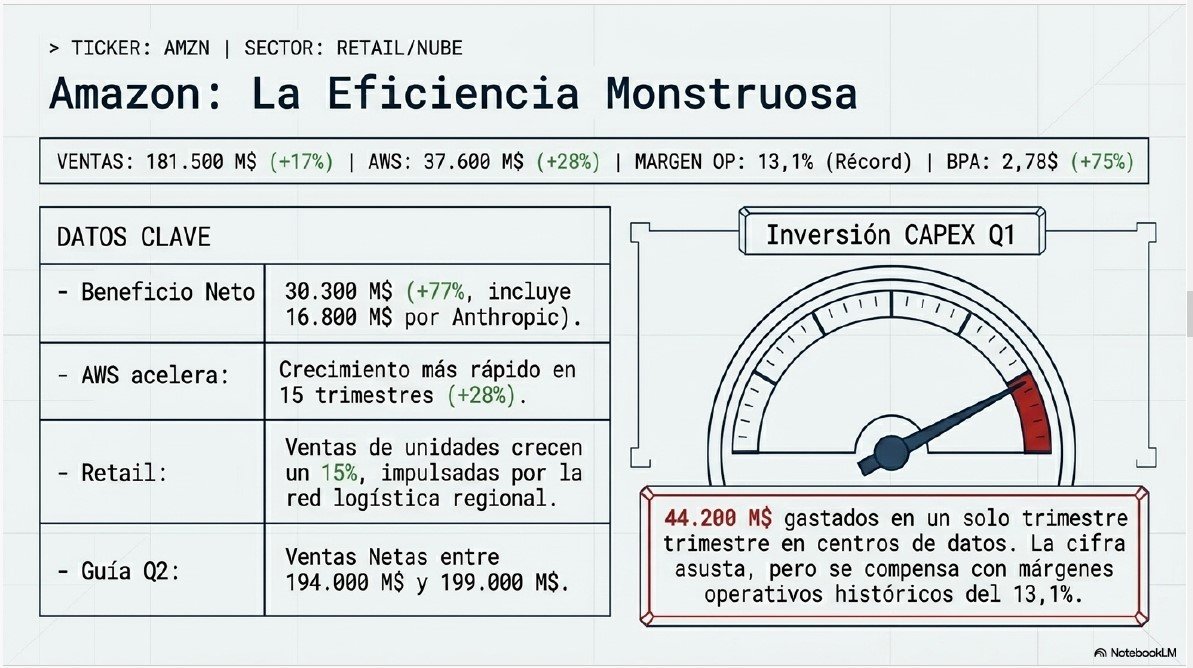

Amazon ha batido las expectativas en todas las líneas principales, impulsada por un renacimiento de AWS y una eficiencia operativa récord en su división de comercio.

| Métrica | Q1 2026 | Q1 2025 | Variación |

| Ventas Netas | 181.500 M$ | 155.700 M$ | +17% |

| Ventas AWS | 37.600 M$ | 29.400 M$ | +28% |

| Ingresos Operativos | 23.900 M$ | 18.400 M$ | +30% |

| Beneficio Neto | 30.300 M$* | 17.100 M$ | +77% |

| BPA (EPS) | 2,78 $ | 1,59$ | +75% |

*Nota: El beneficio neto incluye una ganancia antes de impuestos de 16.800 M$ proveniente de su inversión en Anthropic. Aun sin este extra, el crecimiento operativo fue extraordinario.

El dato clave: AWS ha crecido un 28%, su ritmo más rápido en los últimos 15 trimestres. Esto es fundamental porque el mercado temía que Microsoft (Azure) o Google Cloud le estuvieran robando la merienda de la IA, pero Amazon ha demostrado que sigue siendo el rey de la infraestructura.

2. ¿Qué ha comentado la directiva en la Conference Call?

Andy Jassy (CEO) dio una de sus conferencias más detalladas hasta la fecha, centrada en la «convergencia perfecta» de sus negocios:

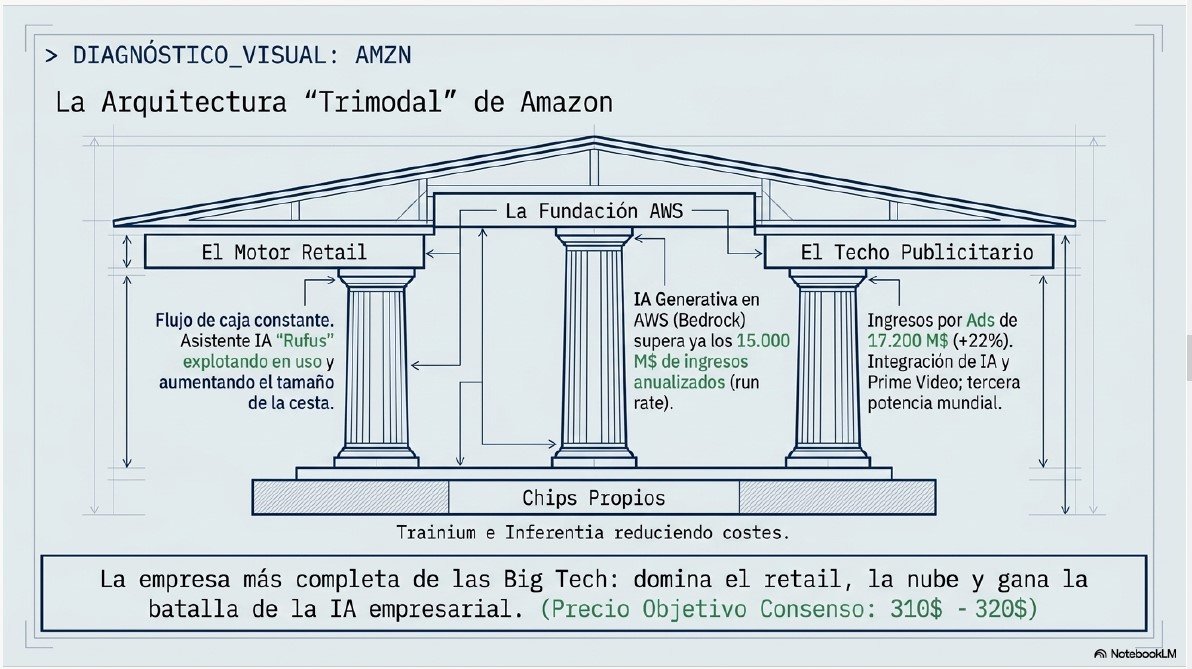

- IA Generativa en AWS: Jassy reveló que el ritmo de ingresos anualizado (run rate) de la IA en AWS ya supera los 15.000 millones de dólares. «Nunca hemos visto una tecnología crecer tan rápido como la IA», afirmó. Destacó el éxito de Bedrock (su plataforma de modelos) y el uso de sus propios chips (Trainium y Inferentia) para reducir costes.

- Publicidad Imparable: Amazon Ads generó 17.200 M$ (+22%). Jassy explicó que la integración de anuncios en Prime Video y el uso de IA para segmentar mejor están convirtiendo a Amazon en la tercera potencia publicitaria mundial tras Google y Meta.

- Logística y Rufus: El asistente de IA para compras, Rufus, ha visto explotar su uso, lo que está ayudando a aumentar el tamaño de la cesta de la compra. Además, la red regional de logística ha permitido que las ventas de unidades crezcan un 15% (máximo desde la pandemia).

3. Opinión de los Analistas

A pesar de los números récord, la acción sufrió una ligera caída (dip) del 3% en el after-hours inicial, algo que los analistas atribuyen a un fenómeno similar al de Meta.

- El «Miedo» al CAPEX: Amazon gastó 44.200 millones de dólares en inversión de capital (CAPEX) este trimestre, principalmente en centros de datos para IA. Aunque el mercado entiende que es necesario, la cifra asusta por su magnitud.

- Márgenes Récord: Los analistas de Goldman Sachs y Jefferies destacaron el margen operativo del 13,1%, el más alto de la historia de la compañía. Esto compensa las dudas sobre el gasto, ya que demuestra que Amazon es ahora una empresa mucho más rentable que hace cinco años.

- Valoración: El precio objetivo del consenso se ha movido hacia los 310$ – 320$, con la mayoría de firmas manteniendo la calificación de «Compra Fuerte».

4. Estimaciones y Línea de Futuro

Para el segundo trimestre (Q2 2026), Amazon espera:

- Ventas Netas: Entre 194.000 y 199.000 M$ (un crecimiento del 16-19%).

- Ingresos Operativos: Entre 20.000 y 24.000 M$.

- Foco en el cliente: Jassy prometió seguir bajando los precios en el retail gracias a la eficiencia de la IA en la cadena de suministro, lo que debería ayudar a mantener la cuota de mercado frente a competidores low-cost como Temu o Shein.

Resumen para tu artículo (Aspectos Destacables):

- Fortaleza: AWS vuelve a acelerar con fuerza (+28%) y el negocio publicitario ya es una máquina de 70.000 M$ anuales.

- Riesgo: La inversión masiva en infraestructura de IA ($44B en un solo trimestre) que presiona el flujo de caja a corto plazo.

- Conclusión: Amazon en 2026 es una empresa «trimodal»: domina el retail, domina la nube y está ganando la batalla de la IA empresarial. Es el valor más completo de las Big Tech por su diversificación.

Cierre del artículo: Con Amazon cerramos este especial de resultados. Como has visto, 2026 está siendo el año de la confirmación de la IA como motor de beneficios reales, no solo de promesas. Empresas como Meta, Google y Amazon están invirtiendo cifras astronómicas, pero sus cuentas de resultados demuestran que el retorno ya está empezando a llegar. ¡Espero que este análisis le sea de mucha utilidad a tus lectores!

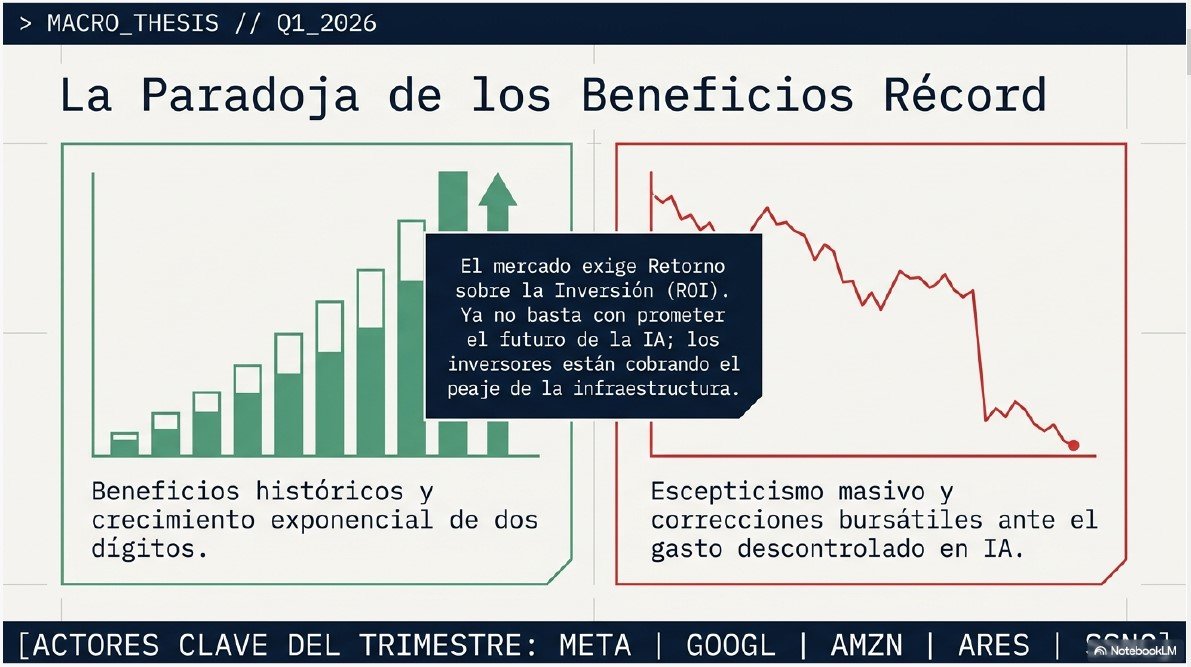

¿Hacia dónde va el mercado?

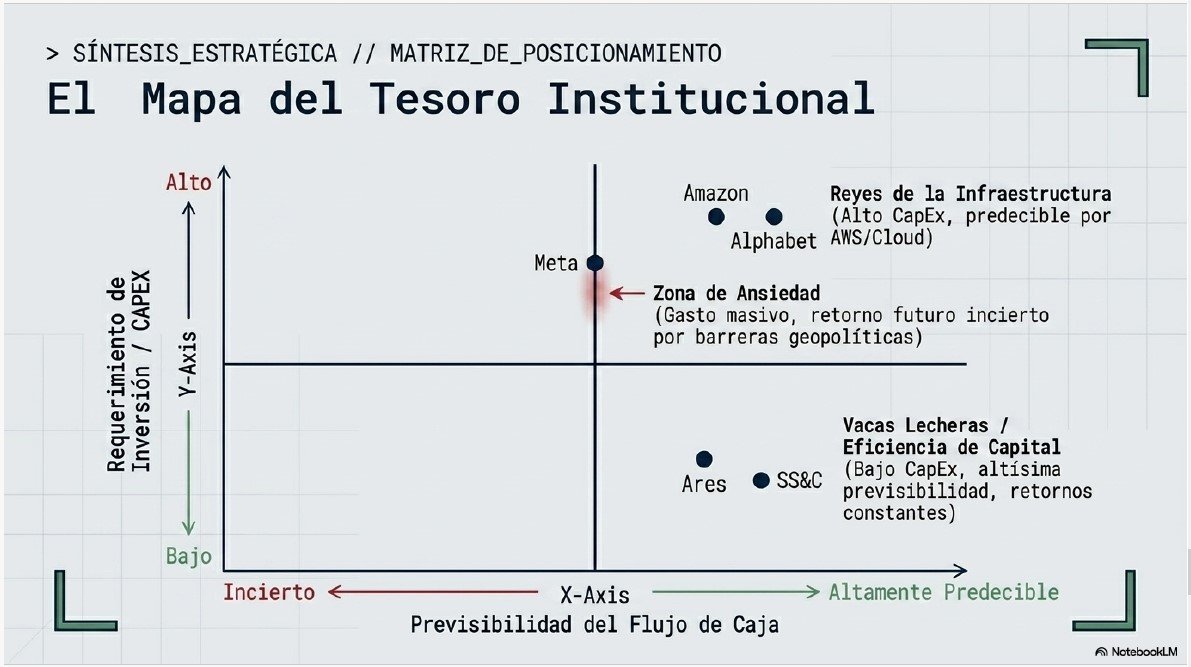

La radiografía de este primer trimestre de 2026 nos deja una conclusión clara: la calidad importa más que nunca. Mientras gigantes como Alphabet y Amazon demuestran que pueden acelerar a pesar de su tamaño, y firmas como Ares o SS&C consolidan su dominio en la infraestructura financiera, el mercado se ha vuelto implacable con el gasto. Ya no basta con crecer; ahora, los inversores exigen ver cómo cada dólar invertido en IA o expansión se traduce en flujo de caja real.

Mantenerse al día en un entorno tan volátil requiere más que leer un informe de vez en cuando; requiere análisis constante y perspectiva crítica.

🚀 ¡No te quedes solo con el artículo! Únete a la comunidad

Este análisis forma parte de nuestra serie de análisis fundamentales de empresas cotizadas, pensados para ayudarte a entender negocios más allá de los números, con visión de largo plazo y contexto estratégico.

👍 Si te ha gustado el vídeo, dale like y suscríbete al canal, porque vienen contenidos muy interesantes para todos nuestros seguidores.

👍 Acabamos de estrenar nuestra newsletter que te recomendamos que te suscribas para recibir análisis más extensos y profundos y tener acceso a la plantilla de valoración que yo uso al analizar las compañías.

📄 Si te ha parecido interesante el análisis, puedes descargarte la versión en PDF, con todo tipo de detalle y cifras ampliadas.

🎧 También puedes seguirnos y escucharnos en nuestras otras plataformas:

👉 Sigue el canal para más análisis fundamentales de empresas cotizadas.

👉 Escucha el podcast con los análisis en formato audio.

👉 Visita nuestra web para acceder al análisis fundamental completo.

🔗 Análisis completo de la empresa:👉 Vita Soluta

🌐 Dónde encontrarnos 🌐

🌍 Web Vita Soluta

📺 Canal de YouTube Vita Soluta

🎧 Podcast Vita Soluta

🐦 X Vita Soluta

📸 Instagram Vita Soluta

🧵 Threads Vita Soluta