Introducción

Para realizar un análisis fundamental profundo de Amazon.com, Inc. (AMZN), es esencial comenzar con una comprensión clara de sus orígenes y su estructura actual. A continuación, presento una introducción detallada basada en las fuentes proporcionadas:

Origen y Fundación

Amazon fue fundada por Jeffrey P. Bezos en 1994. La empresa nació en un garaje en Seattle, Washington, operando inicialmente de forma exclusiva como una librería en línea. Bezos decidió arriesgarse a emprender este negocio tras observar que el uso de Internet crecía a tasas superiores al 2,000% anual en aquella época.

Desde sus inicios, la compañía se ha definido por una cultura de innovación constante y disrupción, expandiéndose rápidamente desde los libros hacia categorías como música, videos, electrónica y artículos para el hogar, hasta convertirse en el gigante diversificado que es hoy.

Salida a Bolsa (IPO)

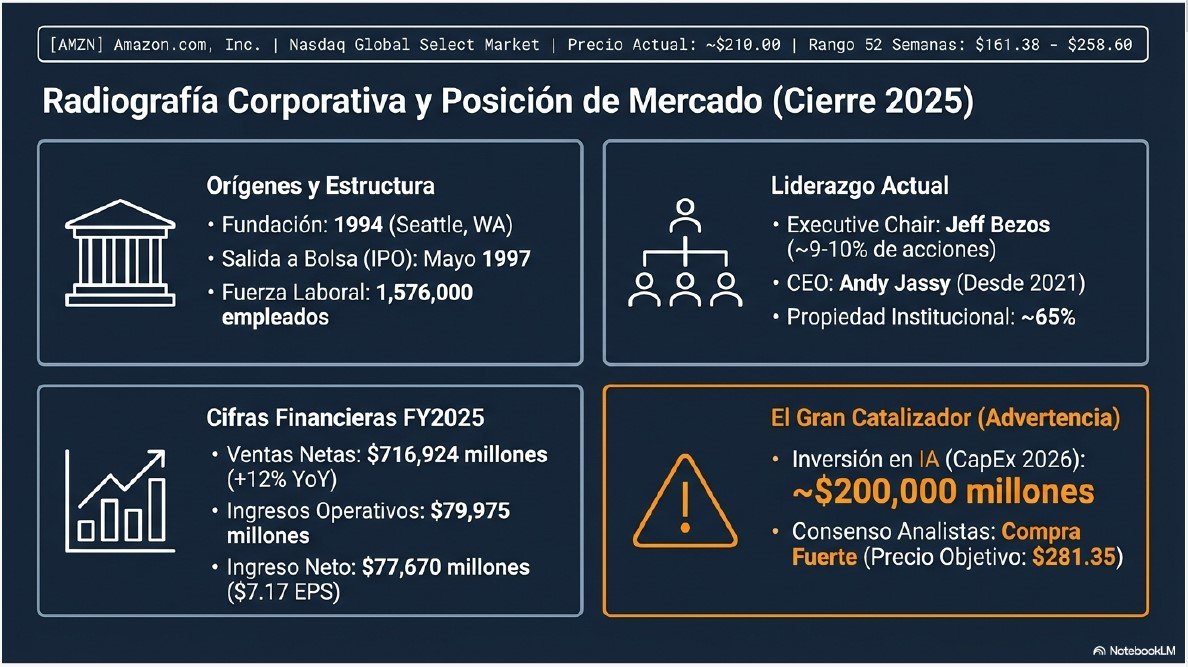

La compañía completó su oferta pública inicial (IPO) en mayo de 1997. Desde entonces, sus acciones cotizan en el mercado Nasdaq Global Select Market bajo el símbolo “AMZN”. Como dato relevante de su éxito bursátil, el precio de sus acciones se ha multiplicado por más de 1,600 desde su salida a bolsa hasta finales de 2023, lo que representa un retorno anual impresionante para los inversores de largo plazo.

Estructura de Propiedad y Liderazgo

Amazon no es una empresa familiar en el sentido tradicional, sino una corporación pública de gran capitalización gestionada por ejecutivos profesionales y supervisada por una junta directiva. No obstante, el fundador mantiene una influencia significativa:

- Jeff Bezos: Fue el Director Ejecutivo (CEO) desde la fundación hasta julio de 2021, momento en el que pasó a ocupar el cargo de Presidente Ejecutivo (Executive Chair) de la junta directiva. A finales de 2025, Bezos continuaba siendo el mayor accionista individual, poseyendo aproximadamente entre el 9% y el 10% de las acciones de la compañía.

- Andy Jassy: Es el actual Presidente y CEO de Amazon.com, Inc. desde julio de 2021. Jassy es un veterano de la empresa que se incorporó en 1997 y fue el fundador y líder de Amazon Web Services (AWS), el segmento de computación en la nube que hoy es el principal motor de rentabilidad de la organización.

- Accionariado Institucional: La mayor parte de la propiedad de Amazon (aproximadamente el 65%) está en manos de inversores institucionales, como fondos de inversión y grandes firmas financieras (por ejemplo, Vanguard y BlackRock).

Filosofía y Modelo de Negocio Actual

La compañía se guía por el principio de ser la empresa «más centrada en el cliente del mundo». Su estrategia se basa en cuatro pilares: obsesión por el cliente, pasión por la invención, compromiso con la excelencia operativa y pensamiento a largo plazo.

Actualmente, Amazon opera a través de tres segmentos principales de reporte financiero:

- Norteamérica: Ventas minoristas y servicios de suscripción en EE. UU., Canadá y México.

- Internacional: Operaciones minoristas en el resto del mundo.

- Amazon Web Services (AWS): Servicios de infraestructura en la nube, almacenamiento, bases de datos e inteligencia artificial para empresas y gobiernos.

A pesar de su madurez, Amazon sigue manteniendo la mentalidad del «Día 1» (Day 1), una filosofía interna para conservar la energía y el enfoque de una startup, evitando la complacencia que suele acompañar al crecimiento de las grandes corporaciones.

Para complementar, en esta introducción sobre Amazon.com, Inc. (AMZN), se presentan los datos clave de la estructura operativa, sus cifras financieras más recientes y la situación actual de su cotización bursátil:

Sede y Capital Humano

- Sede Corporativa: Las oficinas principales de Amazon se encuentran en Seattle, Washington, aunque la empresa también cuenta con una sede corporativa significativa en Arlington, Virginia.

- Número de Empleados: Al 31 de diciembre de 2025, la compañía empleaba aproximadamente a 1,576,000 personas entre trabajadores a tiempo completo y parcial. Esta cifra representa un incremento respecto a los 1,556,000 empleados registrados al cierre de 2024.

Cifras Financieras Relevantes (Cierre de 2025)

El desempeño financiero de Amazon durante el año fiscal 2025 mostró un crecimiento sólido, impulsado principalmente por sus servicios de computación en la nube y publicidad:

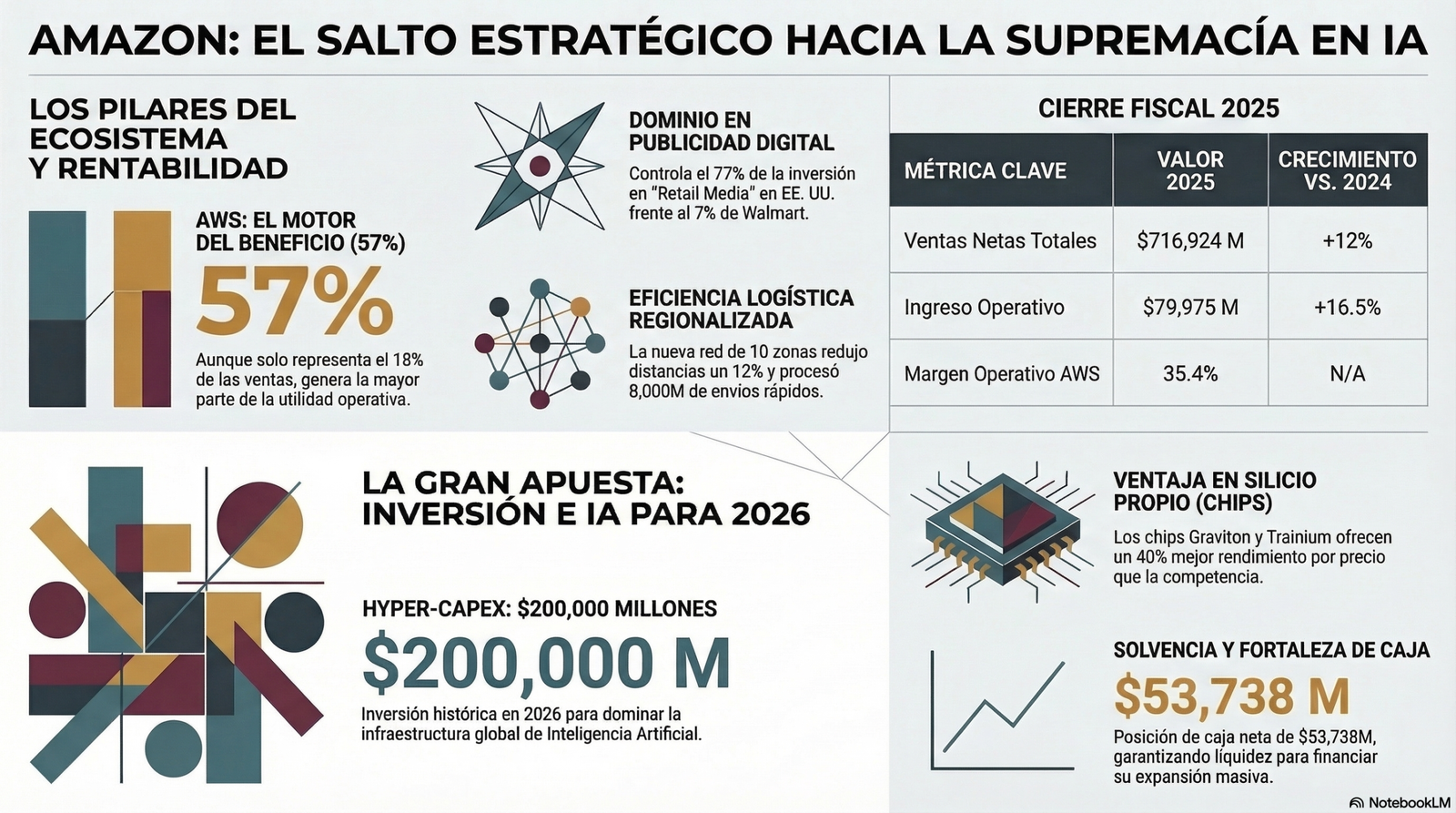

- Ventas Netas Totales: Alcanzaron los $716,924 millones, lo que representa un aumento del 12% en comparación con el año anterior.

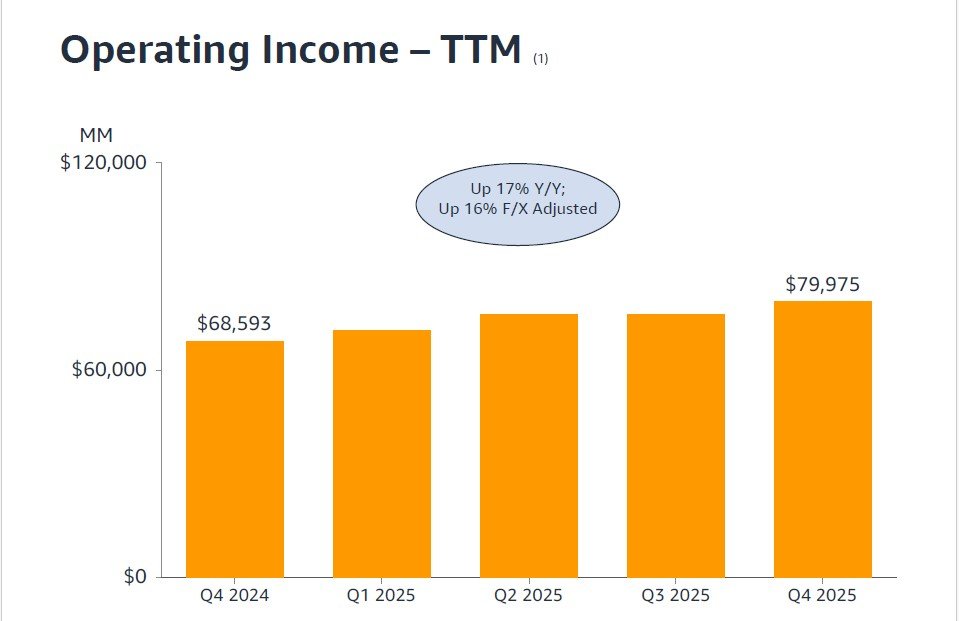

- Ingresos Operativos: Se situaron en $79,975 millones, frente a los $68,593 millones reportados en 2024.

- Ingresos Netos: La utilidad neta fue de $77,670 millones ($7.17 por acción diluida). Es importante notar que esta cifra incluye ganancias antes de impuestos por $12,800 millones provenientes de su inversión en la empresa de inteligencia artificial Anthropic, PBC.

- Flujo de Caja Libre (TTM): El flujo de caja libre de los últimos doce meses cayó a $11,194 millones al cierre de 2025, debido principalmente a una inversión masiva en infraestructura tecnológica.

Estado Actual de la Acción (Marzo 2026)

La acción de Amazon cotiza en el Nasdaq Global Select Market bajo el símbolo “AMZN”. Tras la publicación de sus últimos resultados trimestrales en febrero de 2026, la cotización ha experimentado cierta volatilidad:

- Presión por Inversiones en IA: El precio de la acción se ha visto recientemente presionado a la baja tras el anuncio de que Amazon planea invertir aproximadamente $200,000 millones en gastos de capital (CapEx) durante 2026. Esta inversión récord está destinada mayoritariamente a fortalecer AWS para satisfacer la demanda de cargas de trabajo de inteligencia artificial.

- Rango de Cotización y Valoración: A mediados de marzo de 2026, la acción cotiza cerca de los $210.00. En las últimas 52 semanas, su precio se ha movido en un rango entre los $161.38 y los $258.60.

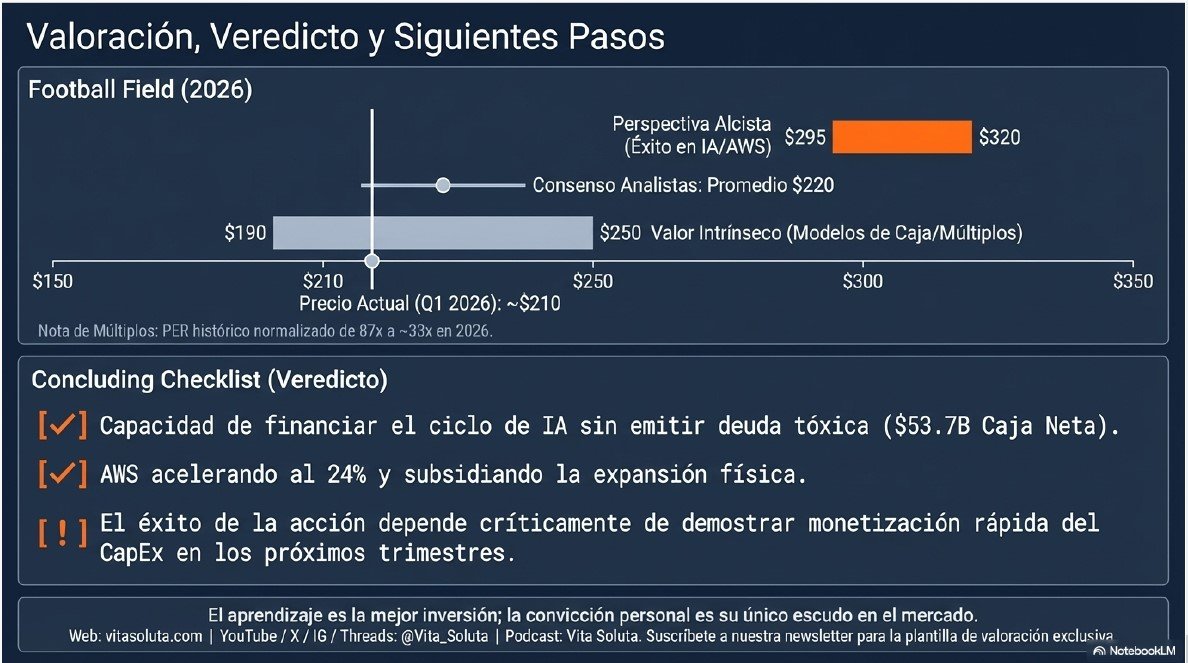

- Perspectiva de los Analistas: A pesar de la caída reciente por las preocupaciones sobre el flujo de caja a corto plazo, el consenso de los analistas sigue siendo de «Compra Fuerte». El precio objetivo promedio a 12 meses se sitúa en torno a los $281.35, lo que implicaría un potencial de revalorización de más del 30% desde los niveles actuales.

Desafíos Recientes

Para concluir la introducción, es fundamental repasar los desafíos recientes que han puesto a prueba la resiliencia y capacidad de adaptación de Amazon:

- Presión Macroeconómica e Inflacionaria: En los últimos años, la compañía ha tenido que navegar un entorno complejo marcado por la inflación, el aumento de las tasas de interés y la volatilidad de los precios de la energía. Estos factores han afectado tanto los costos operativos como la capacidad de previsión del gasto de los consumidores.

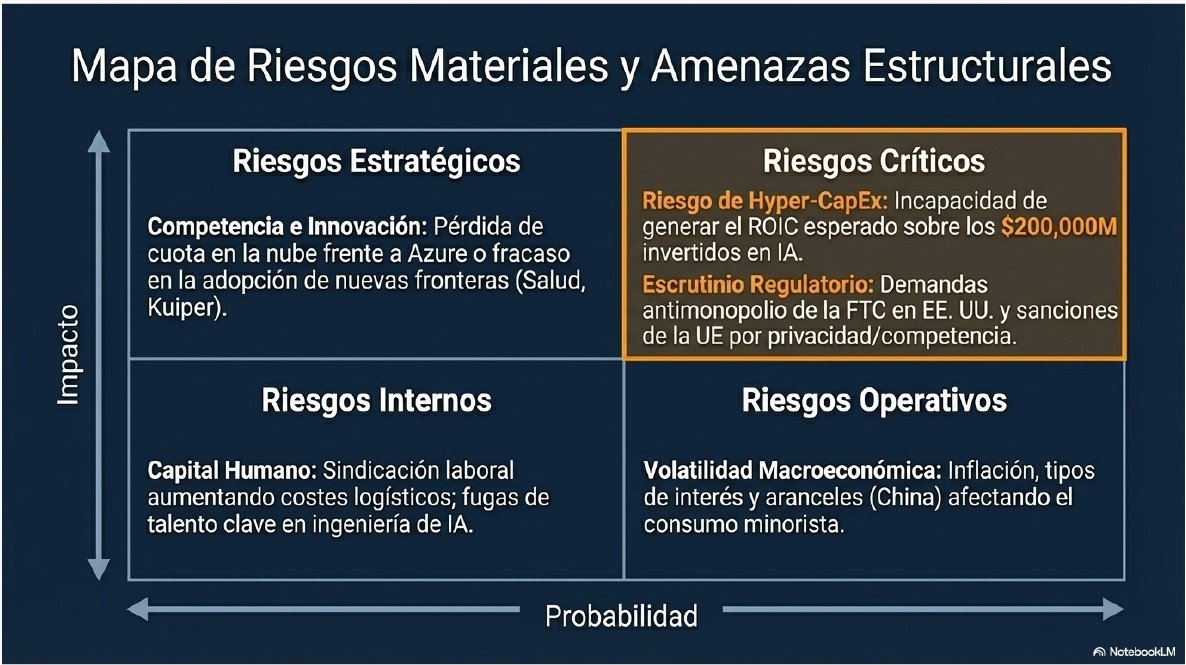

- Escrutinio Regulatorio y Legal: Amazon enfrenta una presión regulatoria sin precedentes a nivel global. En Estados Unidos, la Comisión Federal de Comercio (FTC) y varios fiscales generales han presentado demandas alegando prácticas antimonopolio relacionadas con las políticas de precios y el uso de datos de vendedores. En Europa, ha sido objeto de investigaciones por las reglas de competencia y ha recibido sanciones significativas, como una multa de 746 millones de euros por incumplimiento del Reglamento General de Protección de Datos en Luxemburgo y otra de 1.130 millones de euros en Italia por prácticas en su mercado logístico.

- Ajustes Operativos y Despidos: Tras la expansión masiva de su red logística para satisfacer la demanda durante la pandemia de COVID-19, la empresa se enfrentó a un exceso de capacidad. Esto obligó a la dirección a implementar medidas agresivas de eficiencia, que incluyeron la eliminación de miles de puestos de trabajo y el cierre de unidades de bajo rendimiento. Solo en 2025, la compañía registró aproximadamente $2.700 millones en costos de indemnización por despidos programados.

- Inversiones Récord en Inteligencia Artificial (CapEx): El desafío más reciente y de mayor impacto financiero es la decisión de invertir aproximadamente $200.000 millones en gastos de capital (CapEx) durante 2026. Esta cifra, destinada principalmente a infraestructura para AWS e Inteligencia Artificial, ha generado incertidumbre entre los inversores debido a la presión que ejerce sobre el flujo de caja libre a corto plazo, lo que provocó una caída cercana al 10% en el precio de la acción tras su anuncio en febrero de 2026.

- Transición en el Liderazgo: Aunque se ha consolidado con éxito, la salida de Jeff Bezos como CEO en julio de 2021 para convertirse en Presidente Ejecutivo representó un cambio histórico en la dirección de la empresa, dejando a Andy Jassy la tarea de gestionar estos desafíos en una nueva era de madurez corporativa.

Con este panorama de retos estratégicos, regulatorios y financieros, cerramos la introducción para proceder con un análisis más detallado de los estados financieros y las ventajas competitivas de la compañía.

Modelo de Negocio

¿A qué se dedica Amazon?

Para entender a qué se dedica Amazon.com, Inc. de manera sencilla, podemos describirla no solo como una tienda, sino como un ecosistema global de tecnología y servicios que se rige por el principio de ser la empresa más centrada en el cliente del mundo.

Su actividad se divide principalmente en tres grandes áreas de negocio:

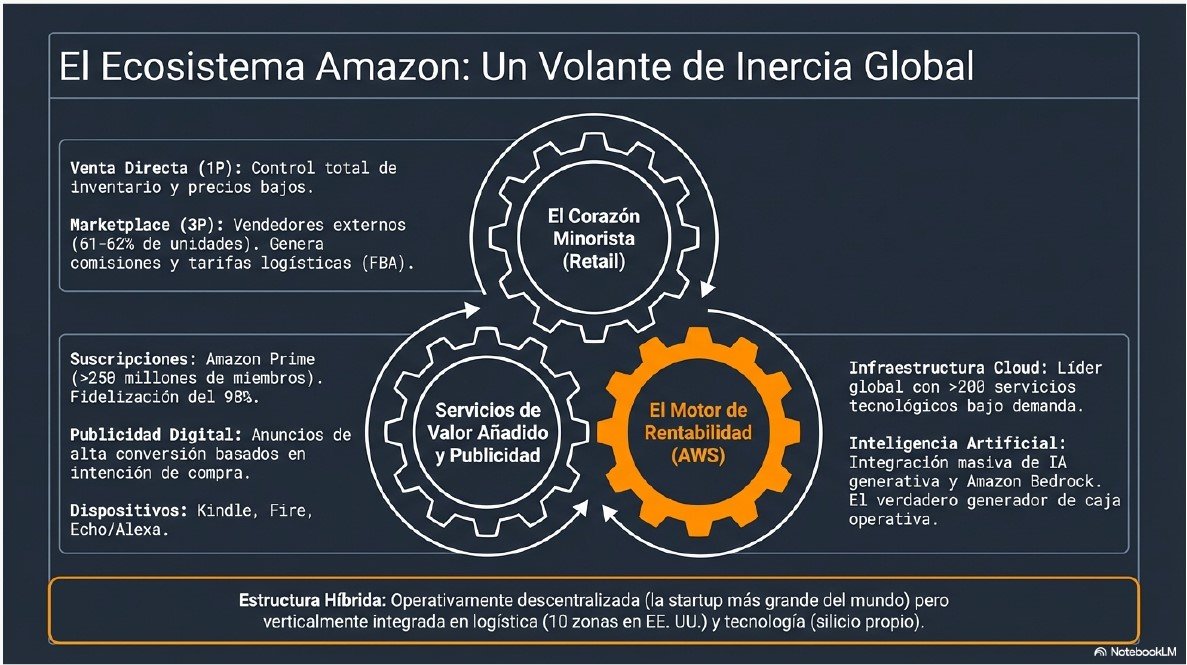

1. El Corazón Minorista (Retail)

Amazon es conocido principalmente por sus tiendas en línea y físicas, donde ofrece una selección masiva de cientos de millones de productos. Este negocio funciona de dos maneras:

- Venta directa (1P): Amazon compra productos a proveedores y los vende directamente al consumidor, buscando precios bajos y entregas rápidas.

- Marketplace de terceros (3P): Millones de vendedores independientes utilizan la plataforma de Amazon para ofrecer sus productos. Amazon les cobra comisiones y tarifas por servicios de logística y envío (Fulfillment by Amazon).

2. El Motor de Rentabilidad: Amazon Web Services (AWS)

Aunque el retail es lo más visible, AWS es la «joya de la corona» en términos de beneficios. Se dedica a vender servicios de computación en la nube a empresas, gobiernos y desarrolladores. En lugar de que una empresa compre sus propios servidores físicos, le paga a Amazon por potencia de cómputo, almacenamiento de datos, bases de datos e inteligencia artificial a demanda.

3. Servicios de Valor Añadido y Publicidad

Amazon ha diversificado sus ingresos a través de otros pilares clave:

- Suscripciones (Amazon Prime): Un programa de membresía que ofrece beneficios como envíos gratuitos, acceso a música, libros y Prime Video. Esto crea un «volante de inercia» (flywheel) que fideliza al cliente.

- Publicidad Digital: Utiliza los datos de búsqueda y compra de sus usuarios para permitir que las marcas coloquen anuncios altamente efectivos dentro de su tienda y sus plataformas de streaming (como Twitch o Prime Video).

- Dispositivos: Amazon fabrica y vende dispositivos electrónicos como los lectores Kindle, las tabletas Fire, dispositivos de televisión Fire TV y los altavoces inteligentes Echo con Alexa.

En resumen, el modelo de negocio de Amazon consiste en atraer a millones de consumidores con precios bajos y logística imbatible, lo que a su vez atrae a vendedores externos, mientras utiliza su masiva infraestructura tecnológica para dominar el mercado de la nube y la publicidad digital.

¿Cuales son sus líneas de negocio?

Para entender la estructura de Amazon, es importante distinguir entre cómo organiza sus operaciones financieramente (segmentos de reporte) y las actividades específicas de generación de ingresos que realiza.

De acuerdo con las fuentes, Amazon organiza sus operaciones en tres segmentos principales:

- Norteamérica: Incluye las ventas minoristas de productos de consumo y las suscripciones a través de sus tiendas físicas y en línea enfocadas en esta región. También integra los ingresos por publicidad en este mercado.

- Internacional: Comprende las ventas minoristas y suscripciones a través de tiendas en línea enfocadas internacionalmente, incluyendo las ventas de exportación desde estas tiendas. Al igual que en Norteamérica, incluye sus servicios publicitarios fuera de EE. UU..

- Amazon Web Services (AWS): Consiste en las ventas globales de servicios de computación, almacenamiento, bases de datos, inteligencia artificial y aprendizaje automático para start-ups, empresas, agencias gubernamentales e instituciones académicas.

Detalle por grupos de productos y servicios

Dentro de estos segmentos, las fuentes desglosan sus actividades en las siguientes líneas de negocio específicas:

- Tiendas en línea: Representa la venta directa de productos (1P) y contenido de medios digitales donde registran los ingresos de forma bruta.

- Tiendas físicas: Incluye las ventas donde los clientes seleccionan físicamente los artículos en establecimientos como Whole Foods Market y Amazon Fresh.

- Servicios de vendedores externos (3P): Consiste en las comisiones y tarifas relacionadas con los servicios de logística y envío (Fulfillment by Amazon) que cobran a los millones de vendedores que operan en su plataforma.

- Servicios de publicidad: Ingresos provenientes de la venta de anuncios patrocinados, anuncios de video y display a vendedores, editores y autores. Este negocio utiliza los datos de búsqueda y compra del cliente para ofrecer publicidad altamente personalizada.

- Servicios de suscripción: Engloba las tarifas de membresía de Amazon Prime, así como suscripciones a video digital, audiolibros (Audible), música digital y libros electrónicos.

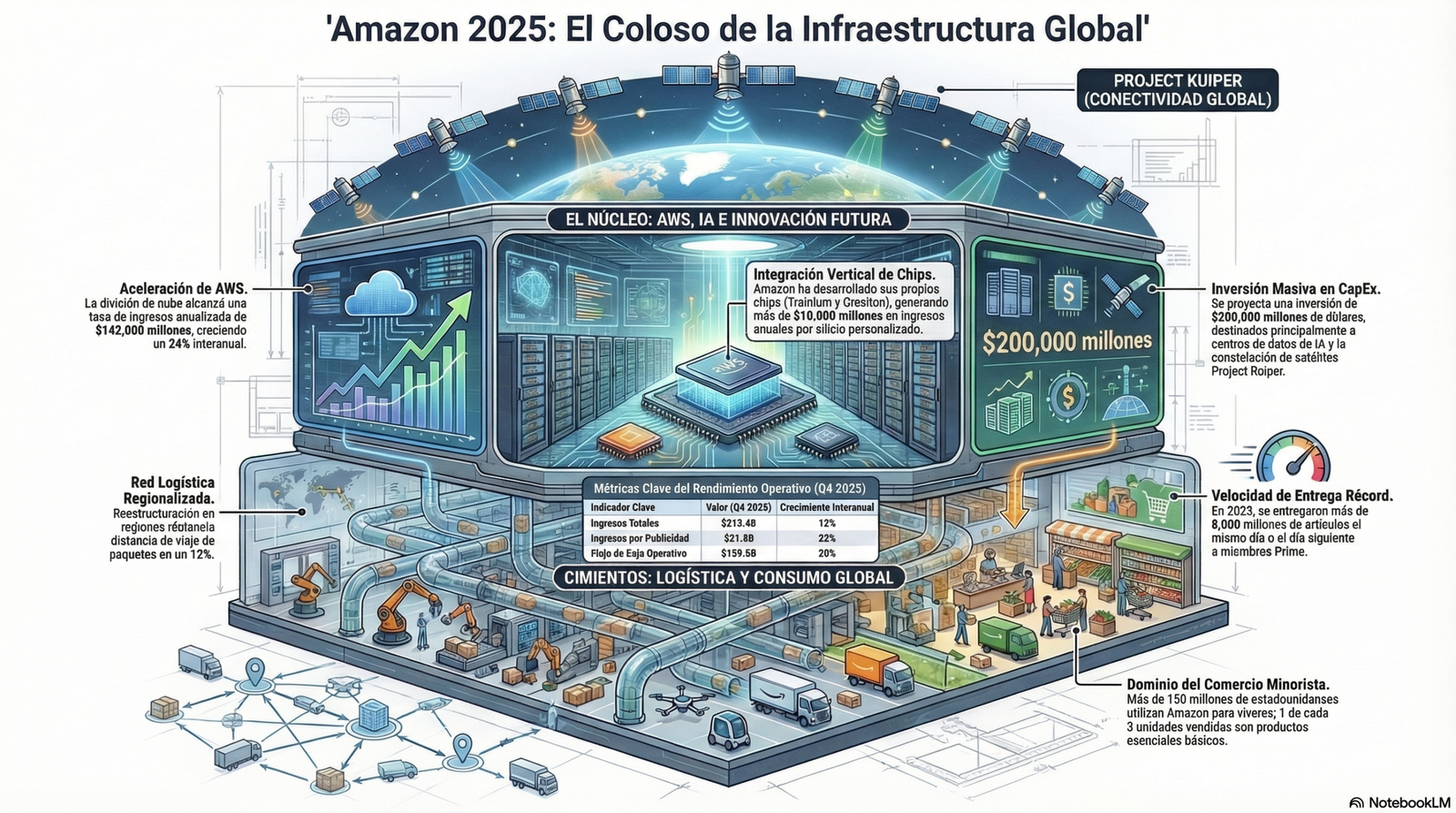

- AWS: Es el motor de rentabilidad de la compañía, ofreciendo más de 200 servicios tecnológicos bajo demanda. Recientemente, este segmento ha acelerado su crecimiento gracias a la integración masiva de Inteligencia Artificial generativa y servicios como Amazon Bedrock.

- Otros: Incluye áreas emergentes como servicios de salud (Amazon Pharmacy y One Medical), la distribución de contenido de video y acuerdos de tarjetas de crédito de marca compartida. Las fuentes también mencionan proyectos de alta tecnología como el desarrollo de una red de satélites (Project Kuiper) para ofrecer internet de banda ancha global y vehículos autónomos (Zoox).

¿Es una empresa de producto o servicio?

Amazon es una compañía híbrida que se define como una empresa de producto y servicio simultáneamente. Su modelo de negocio es un ecosistema global diversificado que genera dinero a través de las siguientes vías principales:

- Venta directa de productos (1P): Reconoce ingresos brutos por la venta de mercancía de su propio inventario y contenido multimedia.

- Servicios a vendedores externos (3P): Obtiene comisiones y tarifas por servicios de logística y envío a través del programa Fulfillment by Amazon.

- Amazon Web Services (AWS): Vende servicios de computación, almacenamiento, bases de datos e inteligencia artificial bajo demanda. Este segmento es el motor clave de su rentabilidad operativa.

- Servicios de publicidad: Genera ingresos mediante anuncios patrocinados y de video, aprovechando sus datos de intención de compra. Es uno de sus negocios de más rápido crecimiento y alto margen.

- Suscripciones: Recauda cuotas periódicas de Amazon Prime, que fidelizan al cliente y cubren costos logísticos.

Estructura de la compañía y filiales

La empresa organiza sus operaciones en tres segmentos de reporte: Norteamérica, Internacional y AWS. Amazon.com, Inc. es la matriz que consolida numerosas filiales de propiedad total (100%), entre las que destacan Amazon.com Services LLC, Amazon Web Services, Inc., y Amazon Data Services, Inc.. También integra empresas adquiridas que operan bajo su marca o de forma independiente, como Whole Foods Market (tiendas físicas) y Twitch (streaming).

¿Es una estructura vertical?

Sí, Amazon ha desarrollado una estructura verticalmente integrada de gran profundidad:

- En Logística: Controla toda la cadena de suministro, desde el almacenamiento hasta la «última milla», habiendo regionalizado su red en 10 zonas en EE. UU. para reducir costos y aumentar la velocidad de entrega.

- En Tecnología: AWS utiliza un «stack» integrado verticalmente que incluye el diseño de su propio silicio (chips Graviton, Trainium e Inferentia), lo que le permite mejorar el rendimiento y reducir la dependencia de proveedores externos.

¿Centralizada o descentralizada?

La estructura de Amazon combina ambos enfoques según el área:

- Operativamente Descentralizada: La compañía tiende a una estructura descentralizada para fomentar la agilidad, delegando la responsabilidad en CEOs regionales que gestionan las tiendas y servicios de AWS de forma local. Su filosofía es operar como la «startup más grande del mundo», eliminando capas jerárquicas para que las decisiones se tomen cerca de la línea de frente.

- Estratégicamente Centralizada: Mantiene un equipo directivo central muy reducido (conocido como S-Team) que supervisa la visión a largo plazo. En funciones críticas de riesgo, como la ciberseguridad y protección de datos, la estructura es centralizada y coordinada de forma unificada bajo el mando del Director de Seguridad, quien reporta directamente al CEO.

Estrategia

La estrategia y el modelo operativo de Amazon están diseñados para alimentar un ecosistema global basado en la visión a largo plazo y la eficiencia implacable. A continuación, se detallan los pilares estratégicos y operativos que la compañía está ejecutando:

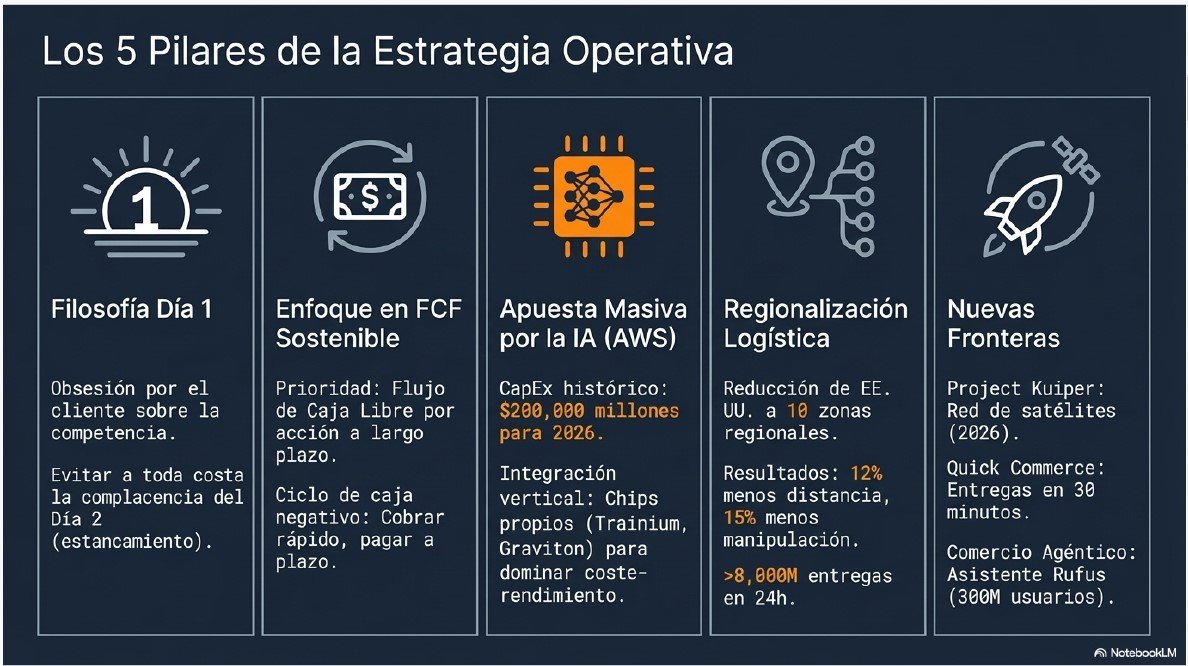

1. Filosofía Estratégica: El «Día 1»

Amazon se rige por la mentalidad del «Día 1» (Day 1), que consiste en operar con la energía y agilidad de una startup para evitar el estancamiento y la complacencia. Esta filosofía se apoya en cuatro principios fundamentales:

- Obsesión por el cliente en lugar de enfocarse en la competencia.

- Pasión por la invención, buscando constantemente nuevas formas de resolver problemas de los clientes.

- Compromiso con la excelencia operativa para maximizar la eficiencia.

- Pensamiento a largo plazo, priorizando el valor futuro sobre los resultados trimestrales inmediatos.

2. Modelo Financiero: Enfoque en el Flujo de Caja Libre (FCF)

A diferencia de otras empresas que priorizan la utilidad neta contable, el objetivo principal de Amazon es el crecimiento sostenible del flujo de caja libre por acción.

- Ciclo de caja generador: Gracias a una alta velocidad de rotación de inventario, Amazon suele cobrar a los clientes antes de tener que pagar a sus proveedores.

- Apalancamiento de costes: La estrategia busca reducir los costes variables por unidad (logística, procesamiento de pagos) mientras se aprovechan mejor los costes fijos de su infraestructura tecnológica y red de cumplimiento.

3. Apuesta Masiva por la Inteligencia Artificial y AWS

La estrategia actual está dominada por una inversión récord para liderar la revolución de la IA generativa.

- Gasto de Capital (CapEx) Histórico: Amazon planea invertir aproximadamente $200,000 millones en 2026, destinados mayoritariamente a fortalecer la infraestructura de AWS para satisfacer la demanda de cargas de trabajo de IA.

- Integración Vertical en Tecnología: La compañía está desarrollando su propio silicio personalizado, como los chips Trainium y Graviton, para ofrecer un rendimiento superior a menor coste que los proveedores externos, mejorando así sus propios márgenes y los de sus clientes.

- Ecosistema de IA: A través de Amazon Bedrock, la estrategia consiste en ofrecer a las empresas la mayor variedad de modelos de IA y herramientas para construir sus propios agentes autónomos.

4. Modelo Operativo Logístico: Velocidad y Proximidad

Amazon ha transformado su red de cumplimiento de un modelo nacional a uno regionalizado.

- Regionalización: Al dividir EE. UU. en 10 regiones y ubicar el inventario más cerca del cliente, han reducido la distancia de viaje de los paquetes en un 12% y los toques de manipulación en un 15%.

- Logística de «Última Milla» y Rural: La empresa está invirtiendo más de $4,000 millones para expandir su red de entrega en áreas rurales, buscando llevar la entrega en el mismo día a comunidades anteriormente desatendidas.

- Automatización: Con más de 1 millón de robots desplegados, el modelo operativo busca que las máquinas realicen las tareas repetitivas y pesadas, permitiendo que el personal humano se enfoque en la resolución de problemas y aumentando la seguridad.

5. Expansión de Nuevas Fronteras

- Project Kuiper: Amazon está escalando su red de satélites de órbita baja para ofrecer banda ancha global, con el objetivo de iniciar operaciones comerciales a finales de 2026.

- Reinvención de la Experiencia de Compra: La implementación de agentes de IA como Rufus (asistente de compras) y la nueva generación de Alexa+ busca que el comercio sea más conversacional y autónomo, incrementando la conversión y la lealtad del cliente.

- Quick Commerce: La compañía está escalando Amazon Now, un servicio que ofrece miles de productos con entrega en 30 minutos o menos, ya operativo en países como India y México y en fase de pruebas en EE. UU..

En resumen, el modelo operativo de Amazon se está volviendo más plano y eficiente, eliminando capas jerárquicas para operar como «la startup más grande del mundo» mientras despliega un capital masivo en infraestructura física y digital para asegurar su dominio en la próxima década de tecnología.

¿Por qué deberíamos elegir esta compañía y no a la competencia?

Elegir a Amazon frente a su competencia se justifica por una combinación única de ventajas competitivas estructurales, un ecosistema diversificado y una capacidad de innovación que difícilmente pueden replicar otros actores del mercado. A continuación, se detallan las razones principales basadas en los pilares estratégicos de la compañía:

1. Liderazgo Indiscutible y Funcionalidad en la Nube (AWS)

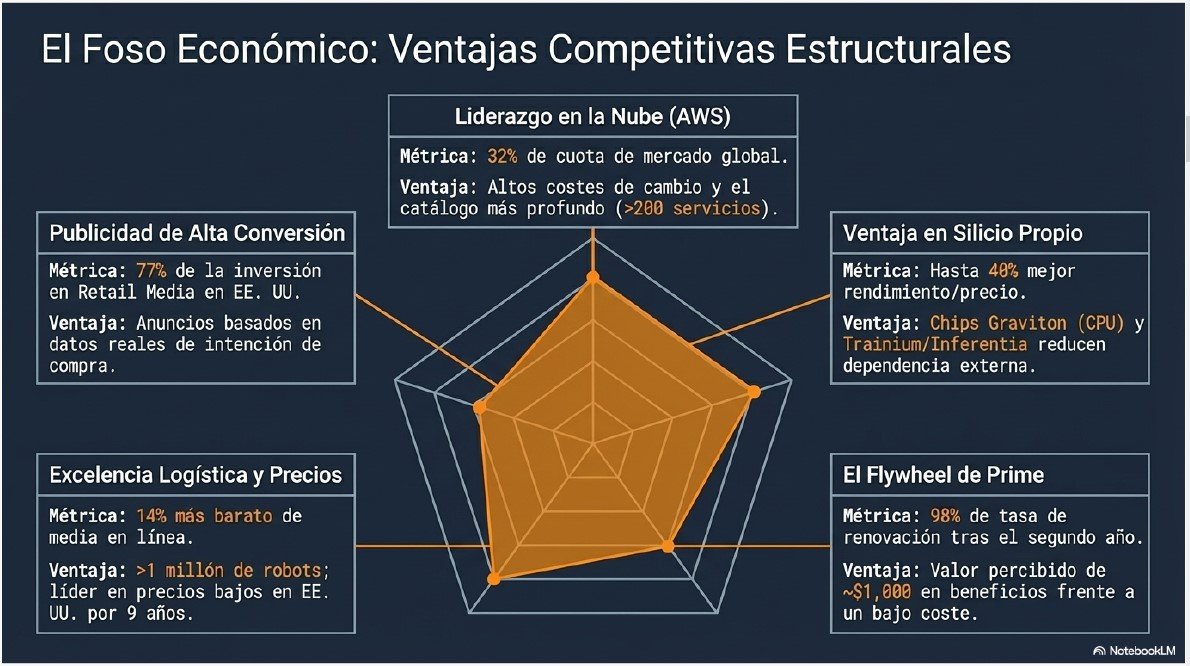

Aunque compite con gigantes como Microsoft y Google, Amazon Web Services (AWS) se mantiene como el líder con una cuota de mercado del 32%.

- Mayor profundidad de servicios: AWS ofrece más de 200 servicios y características dentro de esos servicios que cualquier otro proveedor, lo que atrae a la mayoría de las grandes transformaciones de empresas y gobiernos hacia la nube.

- Seguridad y Operación: La compañía destaca por tener una seguridad y rendimiento operativo superiores a sus competidores, lo que genera una confianza que ha permitido que la mayoría de las start-ups exitosas de la última década corran sobre su infraestructura.

2. Ventaja en Silicio y Coste-Rendimiento (Chips Propios)

Amazon ha desarrollado su propia tecnología de chips, lo que le otorga una ventaja económica crítica sobre competidores que dependen de proveedores externos:

- Graviton: Sus chips de CPU ofrecen hasta un 40% mejor rendimiento por precio que los procesadores x86 líderes de la industria.

- Trainium y Inferentia: Estos chips diseñados para IA proporcionan entre un 30% y 40% mejor relación precio-rendimiento para el entrenamiento e inferencia de modelos en comparación con las GPU tradicionales. Casi el 100% del suministro de Trainium3 ya está comprometido debido a la alta demanda.

3. El Volante de Inercia (Flywheel) de Amazon Prime

A diferencia de tiendas minoristas puras como Walmart o servicios de streaming como Netflix, Amazon integra todo en un ecosistema circular:

- Fidelización Masiva: Cuenta con más de 250 millones de miembros Prime. Una vez que un cliente entra en el ecosistema, la tasa de renovación tras el segundo año es del 98%.

- Valor percibido: Estudios indican que los beneficios de la membresía Prime (envíos, video, música, etc.) tienen un valor real de aproximadamente $1,000, mientras que el coste para el usuario es significativamente menor.

4. Excelencia Logística y Precios Bajos

- Dominio de Precios: Por noveno año consecutivo, Amazon ha sido calificado como el minorista con los precios más bajos de Estados Unidos, siendo un 14% más barato de media que otros competidores en línea.

- Velocidad de Entrega imbatible: Gracias a la regionalización de su red en 10 zonas, Amazon ha reducido la distancia recorrida por los paquetes en un 12% y los toques de manipulación en un 15%. En 2025, entregó más de 8,000 millones de artículos el mismo día o al día siguiente solo en EE. UU..

- Automatización: Con más de 1 millón de robots desplegados, su red logística es estructuralmente más eficiente y segura que la de sus rivales.

5. Dominio en Publicidad Digital de Alta Conversión

Amazon es la tercera plataforma de publicidad digital más grande del mundo, pero con una ventaja sobre Google y Meta: sus anuncios se basan en datos reales de intención de compra. Controla aproximadamente el 77% de la inversión en publicidad de medios minoristas en EE. UU., muy por delante del 7% de Walmart.

6. Mentalidad de «Día 1» e Inversión a Largo Plazo

Mientras que la competencia suele centrarse en resultados trimestrales, Amazon prioriza el valor del flujo de caja libre por acción a largo plazo. Su cultura le permite:

- Apostar por el futuro: La inversión de $200,000 millones en CapEx para 2026 busca asegurar el dominio en la infraestructura de IA, satélites de órbita baja (Project Leo) y vehículos autónomos (Zoox).

- Innovación constante: Proyectos como Rufus (asistente de IA con 300 millones de usuarios) y Amazon Now (entregas en 30 minutos) demuestran que la empresa no deja de buscar soluciones a los problemas del cliente para evitar el estancamiento o «Día 2».

En resumen, se elige a Amazon por su capacidad para operar a una escala masiva con la agilidad de una startup, utilizando sus beneficios de AWS para financiar una expansión continua que refuerza su foso económico (moat) en todos los sectores donde participa.

Diversificación geográfica

Para concluir el modelo de negocio, es clave entender cómo Amazon distribuye su presencia global y cómo esta se traduce en resultados financieros a través de su estructura de reporte.

Diversificación Geográfica

Amazon organiza su negocio y desglosa sus ingresos basándose principalmente en la ubicación de sus tiendas enfocadas a cada país o, en el caso de la nube, en la entidad que realiza la venta. Su presencia se divide en tres frentes:

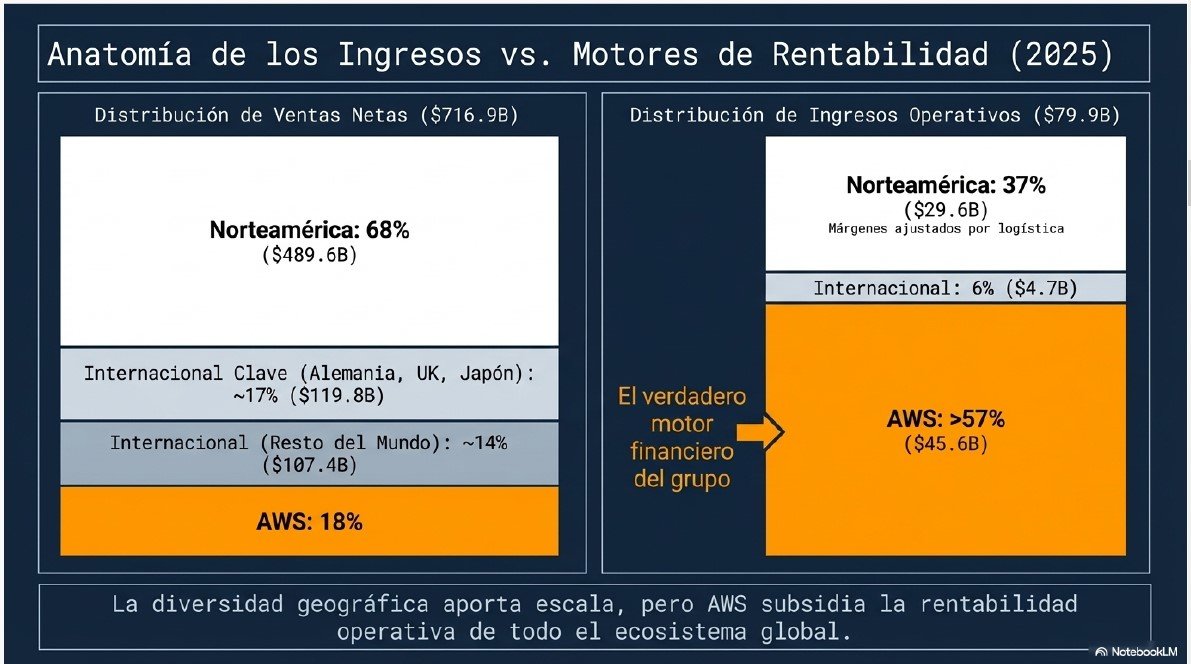

- Estados Unidos: Sigue siendo su mercado más crítico y maduro, representando aproximadamente el 68% de las ventas netas consolidadas en 2025 ($489.657 millones).

- Mercados Internacionales Clave: La compañía identifica a Alemania, Reino Unido y Japón como sus mercados internacionales más significativos fuera de EE. UU.. En 2025, estos tres países generaron ventas por un total de $119.800 millones.

- Resto del Mundo: Incluye operaciones en rápida expansión en regiones como India, México, Brasil y el sudeste asiático. El segmento «Resto del mundo» aportó $107.467 millones en 2025, mostrando un crecimiento robusto frente a años anteriores.

Desglose de Beneficios por Segmentos

La compañía evalúa su desempeño y gestiona sus operaciones a través de tres segmentos de reporte, los cuales presentan dinámicas de rentabilidad muy distintas:

- Norteamérica: Incluye las ventas minoristas y servicios de suscripción en EE. UU., Canadá y México. En 2025, generó un beneficio operativo de $29.619 millones. Aunque es el segmento que más ingresos brutos aporta, sus márgenes son más ajustados debido a los altos costos de logística y envío.

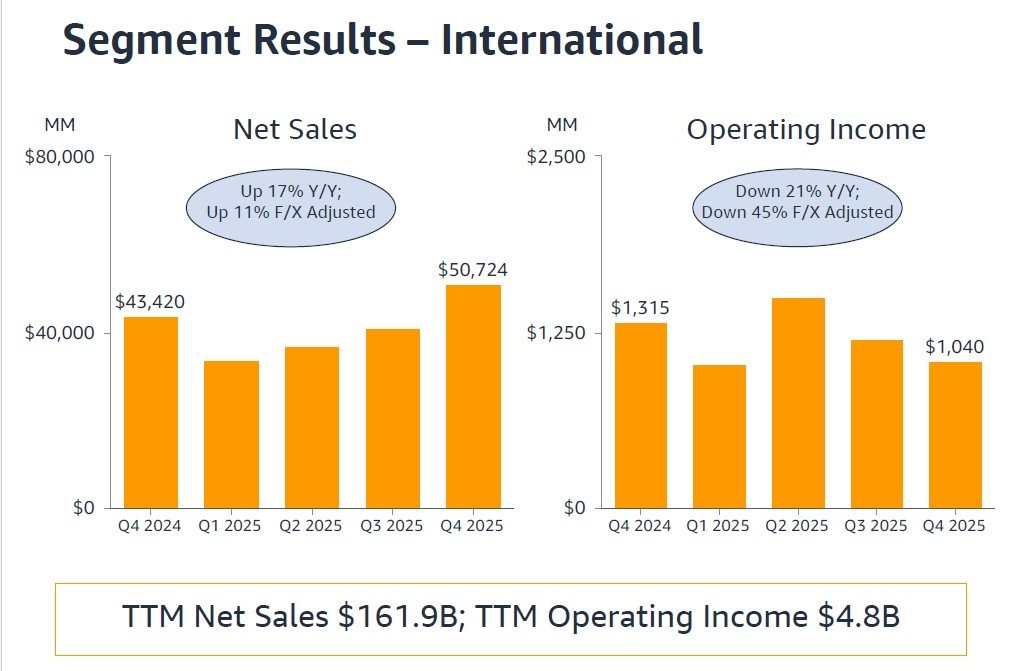

- Internacional: Este segmento engloba las operaciones minoristas en el resto del mundo. Históricamente ha operado con pérdidas mientras Amazon invierte en infraestructura y adquisición de clientes (como ocurrió en 2022 y 2023). Sin embargo, en 2025 logró una sólida rentabilidad con un beneficio operativo de $4.750 millones.

- Amazon Web Services (AWS): Es el verdadero motor de rentabilidad del grupo. A pesar de representar solo el 18% de las ventas totales, generó $45.606 millones de beneficio operativo en 2025, lo que equivale a más del 57% de los beneficios totales de la compañía.

Métricas de Evaluación Interna

Desde la perspectiva corporativa, Amazon prefiere utilizar el Ingreso Operativo (Operating Income) como la medida más fiel de su desempeño, por encima del beneficio bruto o el margen bruto. Esto se debe a la enorme diversidad de sus categorías de productos y servicios, lo que hace que el margen operativo refleje mejor la eficiencia de su ecosistema integrado.

Finalmente, la empresa destaca que su creciente diversificación fuera de la economía estadounidense beneficia a los accionistas a largo plazo, aunque introduce el riesgo de exposición al tipo de cambio, ya que sus resultados consolidados en dólares se ven afectados por la volatilidad del Euro, la Libra Esterlina y el Yen Japonés.

Datos Financieros

Para profundizar en el análisis fundamental de Amazon.com, Inc. (AMZN), es necesario examinar la evolución de sus ingresos, la composición de sus márgenes y los factores estructurales que impulsan su crecimiento:

Crecimiento de las Ventas y Evolución Histórica

Amazon ha mantenido una trayectoria de crecimiento sostenido en sus ventas netas durante los últimos ejercicios fiscales:

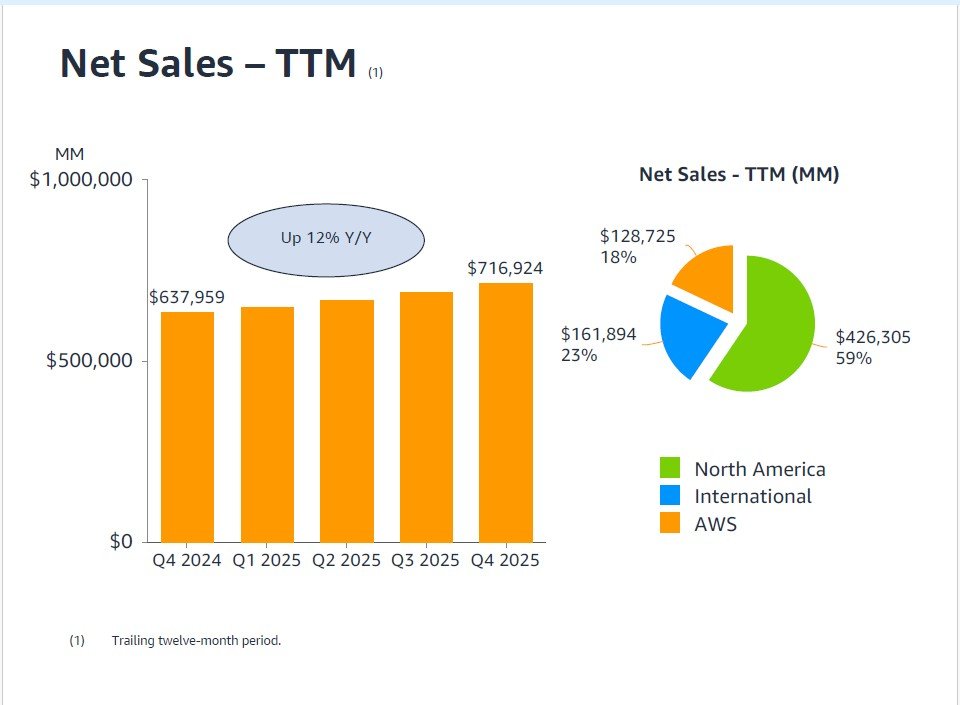

- Evolución: Las ventas pasaron de $574,785 millones en 2023 a $637,959 millones en 2024, alcanzando los $716,924 millones al cierre de 2025.

- Tasas de Crecimiento: El crecimiento consolidado fue del 11% en 2024 y del 12% en 2025. Si se excluyen los efectos del tipo de cambio, el crecimiento se mantuvo constante en un 12% anual.

- Aceleración Reciente: En el cuarto trimestre de 2025, la empresa mostró una aceleración significativa, con un aumento de ventas del 14% interanual ($213,386 millones), impulsado principalmente por un repunte del 24% en el segmento AWS.

Análisis de Márgenes Operativos

Amazon prioriza el crecimiento del flujo de caja libre y el ingreso operativo sobre el beneficio bruto, debido a la gran diversidad de sus líneas de negocio.

- Margen Operativo Consolidado: Se situó en el 11.2% en 2025, una mejora frente al 10.8% de 2024 y el 6.4% de 2023.

- AWS (El motor de margen): Este segmento mantiene márgenes muy superiores, terminando 2025 con un margen operativo del 35.4%.

- Norteamérica e Internacional: El margen en Norteamérica fue del 6.9% y el de Internacional del 2.9% en 2025, reflejando la naturaleza de bajo margen del sector minorista y las inversiones continuas en logística.

Crecimiento Orgánico vs. Inorgánico

El crecimiento de Amazon es predominantemente orgánico, aunque utiliza adquisiciones estratégicas para entrar en nuevos mercados:

- Crecimiento Orgánico: Los motores principales son el aumento en el volumen de unidades vendidas, el mayor uso de servicios en la nube por parte de clientes de AWS y la expansión de los servicios publicitarios.

- Crecimiento Inorgánico: Aunque en 2023 adquirió One Medical por $3,500 millones para expandirse en salud, la compañía informó que la actividad de adquisiciones en 2024 y 2025 fue inmaterial para sus estados financieros consolidados. Esto indica que el grueso de sus ingresos actuales proviene de la expansión interna de sus operaciones existentes.

Poder de Fijación de Precios (Pricing Power)

La estrategia de Amazon respecto a los precios es dual y varía según el segmento:

- Retail (Bajo poder de fijación por elección): La empresa se compromete activamente a ser el minorista con los precios más bajos, situándose en EE. UU. un 14% por debajo de la competencia en promedio. Su ventaja no radica en cobrar más, sino en su eficiencia de costes y escala.

- AWS (Presión competitiva): El crecimiento en la nube se ha visto parcialmente compensado por cambios en los precios derivados de contratos a largo plazo con clientes, lo que sugiere un entorno competitivo donde Amazon ajusta precios para retener y expandir su cuota de mercado.

- Servicios de Valor (Alto poder): El poder de fijación se manifiesta de forma indirecta en los Servicios de Publicidad (crecimiento del 23% en 2025) y en las cuotas de Amazon Prime, donde la fidelidad del cliente permite monetizar el ecosistema de forma recurrente.

Estacionalidad

El negocio de Amazon presenta una marcada estacionalidad vinculada al ciclo de consumo minorista.

- Concentración en el Q4: Históricamente, la compañía registra su mayor volumen de ventas en el cuarto trimestre (que finaliza el 31 de diciembre), debido a las festividades de fin de año.

- Impacto Operativo: Esta estacionalidad genera que los saldos de efectivo y cuentas por pagar alcancen su punto máximo al final del año, disminuyendo significativamente durante el primer trimestre del año siguiente cuando se realizan los pagos a proveedores y vendedores.

Margen Operativo

En el análisis detallado del margen operativo de Amazon.com, Inc. (AMZN), se observa una trayectoria de expansión significativa, aunque no exenta de fluctuaciones puntuales debido a inversiones estratégicas y cargos extraordinarios.

Expansión del Margen Operativo

Amazon ha logrado una expansión notable en su margen operativo consolidado en los últimos tres años fiscales:

- En 2023, el margen operativo fue del 6.4% ($36,852 millones de ingresos operativos sobre $574,785 millones en ventas).

- En 2024, escaló significativamente al 10.8% ($68,593 millones de ingresos operativos).

- Al cierre de 2025, la compañía reportó un margen del 11.2% ($79,975 millones de ingresos operativos).

Este crecimiento ha sido impulsado principalmente por el segmento de AWS, que cerró 2025 con un margen operativo del 35.4%, y por la mejora en la eficiencia de la red logística regionalizada en Norteamérica.

Caídas y Fluctuaciones del Margen

A pesar de la tendencia alcista anual, el margen operativo ha experimentado caídas trimestrales debido a eventos específicos:

- Tercer Trimestre de 2025 (Q3): El margen operativo cayó al 9.7%, comparado con el 11.4% del trimestre anterior (Q2 2025). Esta caída se debió a dos cargos especiales: un acuerdo legal con la FTC de $2,500 millones y costos de indemnización por despidos de $1,800 millones.

- Cuarto Trimestre de 2025 (Q4): Aunque el margen se recuperó al 11.7%, los resultados incluyeron cargos por $2,400 millones relacionados con la resolución de disputas fiscales en Italia, otros acuerdos legales y deterioros de activos en tiendas físicas.

- Impacto de la Inversión en IA: La empresa ha advertido que los márgenes de AWS pueden fluctuar debido a los niveles masivos de inversión en infraestructura tecnológica, como los $200,000 millones planeados en CapEx para 2026.

Uso del Apalancamiento Operativo

Amazon utiliza activamente el apalancamiento operativo como parte central de su modelo financiero. La compañía declara explícitamente que busca reducir los costes variables por unidad mientras trabaja para apalancar sus costes fijos.

- Estructura de Costes: Los costes fijos incluyen la infraestructura tecnológica para AWS, el desarrollo de tiendas en línea y la construcción de la red de cumplimiento logístico.

- Eficiencia de Escala: Al aumentar el volumen de ventas (un 12% en 2025), Amazon logra que sus gastos fijos se distribuyan entre más unidades, lo que permite que el ingreso operativo crezca a un ritmo superior al de las ventas netas.

Márgenes frente a la Competencia

Amazon mantiene una posición competitiva ventajosa, aunque la comparación varía según el segmento:

- En la Nube (AWS): Es el líder indiscutible con un 32% de cuota de mercado. Su margen del 35.4% es altamente competitivo. El CEO Andy Jassy destaca que AWS añade más ingresos incrementales y capacidad que cualquier otro competidor, manteniendo una funcionalidad y seguridad superiores.

- En el sector Minorista (Retail): Amazon compite basándose en precios bajos y eficiencia operativa más que en márgenes brutos elevados. Por noveno año consecutivo, ha sido calificada como el minorista con los precios más bajos en EE. UU., un 14% inferior de media que sus competidores directos.

- Publicidad: Este segmento generó más de $12,000 millones en ingresos incrementales solo en 2025, con un crecimiento del 22%, posicionándose como un negocio de alto margen que subsidia las operaciones minoristas de menor rentabilidad.

En conclusión, Amazon ha demostrado capacidad para expandir sus márgenes a través del escalamiento y la tecnología propia (como sus chips Graviton y Trainium), que ofrecen un rendimiento por precio hasta un 40% superior al de los procesadores estándar de la industria.

Free Cash Flow (Flujo de Caja Libre).

1. Análisis del Free Cash Flow (FCF)

El enfoque financiero principal de Amazon es el crecimiento sostenible del flujo de caja libre a largo plazo. La empresa define el FCF como el flujo de caja operativo menos las compras netas de propiedad y equipo (CapEx).

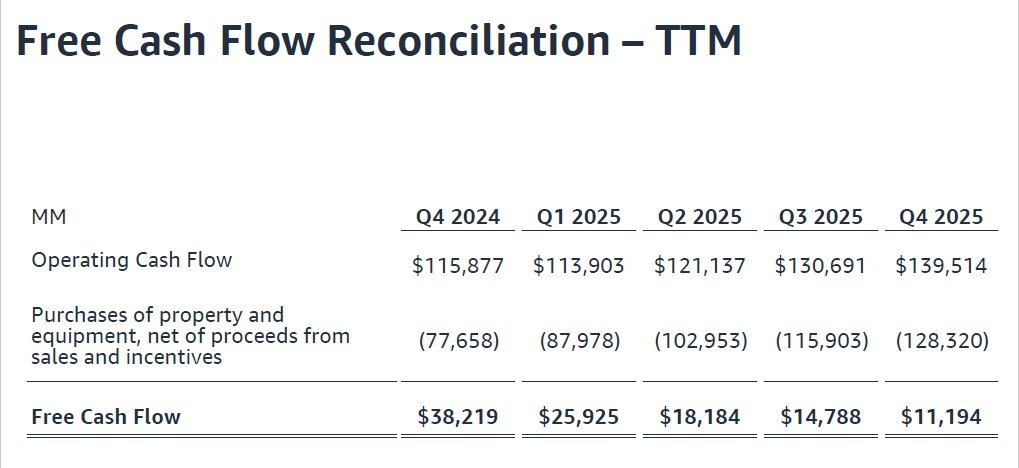

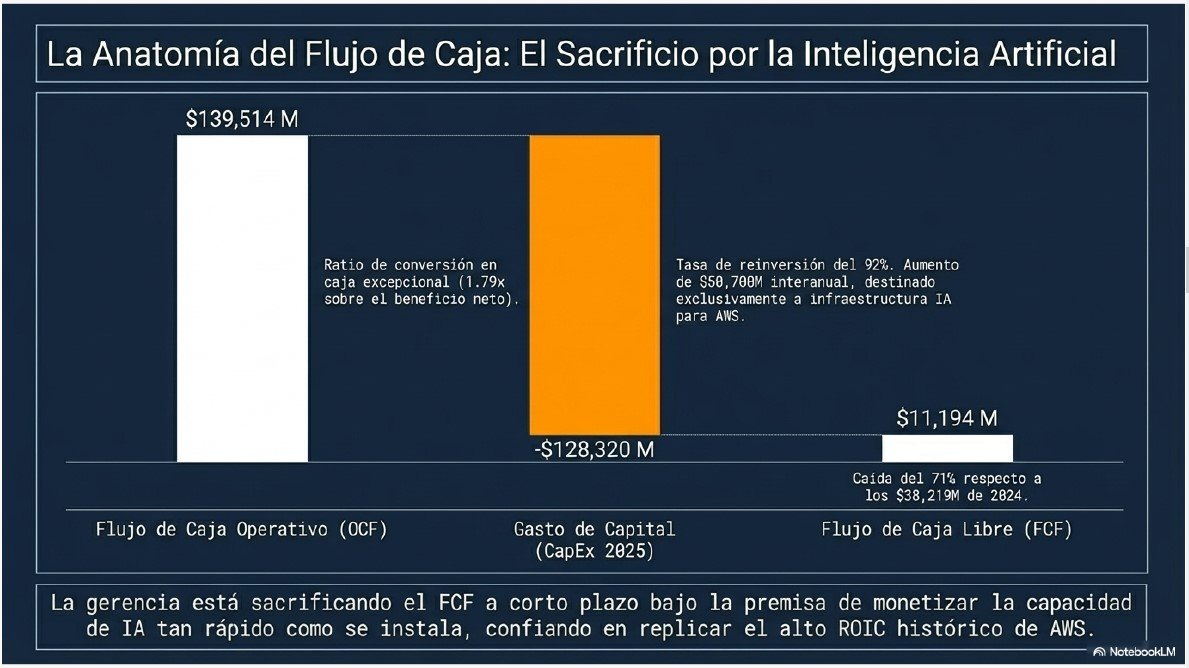

- Evolución Histórica y Consistencia: A diferencia de las ventas, el FCF no ha mostrado un crecimiento consistente en el periodo reciente. Tras cerrar 2023 con aproximadamente $36,800 millones y alcanzar un máximo de $38,219 millones en 2024, el FCF sufrió una caída drástica del 71% en 2025, terminando el año en $11,194 millones.

- Análisis Trimestral (TTM): Si observamos los últimos doce meses (TTM) de forma trimestral, la tendencia a la baja es clara: $47,747 millones en el Q3 de 2024, $38,219 millones en el Q4 de 2024, y descendiendo progresivamente hasta los $11,194 millones en el Q4 de 2025.

- Causa de la Caída: Esta disminución no se debe a un deterioro del negocio operativo, sino a un incremento masivo en la inversión (CapEx). Solo en 2025, el gasto en capital aumentó en $50,700 millones respecto al año anterior, destinado principalmente a infraestructura de Inteligencia Artificial para AWS.

2. Ratio de Conversión en Caja y Calidad de Beneficios

Amazon presenta una métrica de conversión de caja excepcional que es central en su tesis de inversión.

- Significado del Ratio: La empresa genera mucho más efectivo del que reporta como beneficio contable. En 2025, mientras su ingreso neto fue de $77,670 millones, su flujo de caja operativo alcanzó los $139,514 millones.

- Ratio de Conversión (Flujo Operativo / Beneficio Neto): Este ratio se situó en 1.79x en 2025, lo que significa que por cada dólar de beneficio neto, Amazon generó $1.79 en efectivo contante y sonante.

- Comparación con la Competencia: Amazon suele tener un ratio superior a muchos competidores gracias a su ciclo de caja negativo. Al cobrar rápidamente a través de tarjetas de crédito en sus tiendas y pagar a sus proveedores en plazos más largos, Amazon utiliza el dinero de sus proveedores para financiar su crecimiento, una ventaja estructural que el minorista tradicional difícilmente iguala.

3. Return on Invested Capital (ROIC)

Aunque la compañía no publica una cifra porcentual específica de ROIC en sus estados financieros consolidados, la métrica es un pilar estratégico mencionado repetidamente por la dirección.

- Perspectiva de la Dirección: El CEO Andy Jassy afirma tener una «gran confianza» en que las inversiones actuales en IA y AWS generarán un sólido retorno sobre el capital invertido a largo plazo.

- Historial en AWS: La gerencia destaca que ya han demostrado una profunda experiencia convirtiendo la capacidad técnica en fuerte ROIC en el pasado con el negocio principal de la nube, y esperan repetir este patrón con la infraestructura de IA.

- Eficiencia de Monetización: Jassy asegura que están «monetizando la capacidad tan rápido como pueden instalarla», lo que sugiere que el capital invertido empieza a generar retornos de manera inmediata.

4. Tasa de Reinversión Histórica

Amazon es una de las empresas con mayor intensidad de reinversión del mundo, priorizando el valor futuro sobre el flujo de caja inmediato.

- Análisis de la Tasa (CapEx sobre Flujo Operativo):

- En 2024, Amazon reinvirtió aproximadamente el 67% de su caja operativa en gastos de capital ($77,658M de CapEx frente a $115,877M de flujo operativo).

- En 2025, esta tasa de reinversión escaló al 92% ($128,320M de CapEx frente a $139,514M de flujo operativo).

- Perspectiva Futura: La compañía ha anunciado planes para invertir aproximadamente $200,000 millones en CapEx durante 2026. Esto representa una apuesta sin precedentes que podría llevar la tasa de reinversión cerca del 100% de su flujo operativo generado, reafirmando su mentalidad del «Día 1» y su enfoque en dominar la infraestructura tecnológica de la próxima década.

5. Evolución del Margen Operativo (Resumen Histórico)

Para completar la visión histórica solicitada:

- 2023: El margen operativo consolidado fue del 6.4%.

- 2024: Se expandió significativamente hasta el 10.8%.

- 2025: Terminó en un 11.2%, demostrando una mejora continua en la eficiencia operativa a pesar de los cargos extraordinarios por indemnizaciones y litigios legales reportados en el último año.

En resumen, Amazon está sacrificando el flujo de caja libre a corto plazo para maximizar su capacidad competitiva en IA, confiando en que su historial de alto ROIC en AWS se mantendrá en este nuevo ciclo de inversión masiva.

Estructura de capital y Solvencia

Niveles de Deuda Financiera

Amazon mantiene una estructura de deuda compuesta principalmente por bonos corporativos a tipo fijo y facilidades de crédito a corto plazo:

- Deuda a Largo Plazo: Al 31 de diciembre de 2025, el valor nominal total de su deuda a largo plazo ascendía a $68,836 millones. De esta cifra, $2,748 millones se clasifican como deuda corriente (vencimiento en menos de un año).

- Préstamos a Corto Plazo: La compañía reportó $455 millones adicionales en otras facilidades de crédito a corto plazo utilizadas para capital de trabajo.

- Composición: La gran mayoría de su deuda consiste en notas senior no garantizadas con tasas de interés fijas, emitidas en diversos tramos con vencimientos que se extienden hasta el año 2065,.

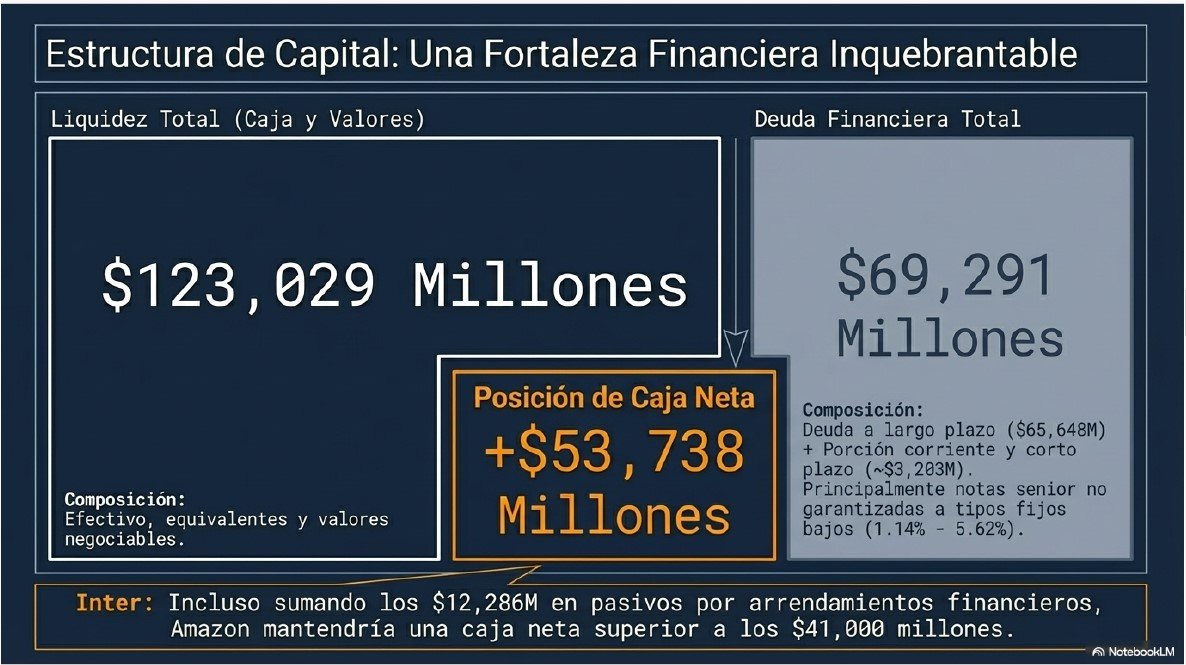

Liquidez y Posición de Caja Neta

La capacidad de Amazon para cubrir sus obligaciones financieras es excepcionalmente alta debido a su masiva acumulación de liquidez:

- Caja y Valores Negociables: El valor razonable total de su efectivo, equivalentes de efectivo y valores negociables alcanzó los $123,029 millones al finalizar 2025,.

- Determinación de Caja Neta: Al comparar su deuda financiera total (~$69,291 millones, sumando deuda a largo plazo y créditos a corto plazo) con su liquidez total ($123,029 millones), Amazon se encuentra en una sólida posición de Caja Neta de aproximadamente $53,738 millones,,,.

Pasivos por Arrendamientos (Leases)

En el análisis de solvencia de Amazon es crítico considerar sus compromisos de arrendamiento, dado que gran parte de su infraestructura logística y de centros de datos se gestiona bajo este modelo:

- Arrendamientos Financieros: El valor presente de los pasivos por arrendamientos financieros es de $12,286 millones. Incluso si se sumara esta cantidad a la deuda financiera, la empresa seguiría manteniendo una caja neta superior a los $41,000 millones,,,,.

- Compromisos Totales: Sumando los arrendamientos operativos (usualmente fuera de la definición de deuda financiera pura), la compañía tiene pasivos totales por arrendamientos de $101,538 millones.

Conclusión de Solvencia

La gerencia ha manifestado su convicción de que los flujos de caja generados por las operaciones, sumados a sus saldos de caja actuales y acuerdos de préstamo, son suficientes para satisfacer todas sus necesidades operativas y de inversión por lo menos durante los próximos doce meses. Amazon continúa evaluando oportunidades para reestructurar su deuda o acceder a capital adicional con el fin de fortalecer aún más su posición financiera estratégica.

Los niveles de deuda de Amazon

Deuda a Largo Plazo

- Valor en Balance: La deuda a largo plazo (excluyendo la porción corriente) asciende a $65,648 millones.

- Valor Nominal Total: El valor nominal total de todas las obligaciones de deuda a largo plazo es de $68,836 millones.

- Composición: Esta deuda consiste principalmente en notas senior no garantizadas con tipos de interés fijos, emitidas en diversos tramos que vencen entre 2026 y 2065.

- Vencimientos Futuros: Para el año 2027, la empresa tiene programados pagos de principal por $8,832 millones, y después de 2030, el monto asciende a $45,000 millones.

Deuda a Corto Plazo

La deuda con vencimiento en menos de un año se compone de dos elementos principales registrados dentro de los pasivos corrientes:

- Porción Corriente de la Deuda a Largo Plazo: Corresponde a $2,748 millones, que es la parte de las notas senior que debe pagarse en 2026.

- Otros Préstamos a Corto Plazo: Amazon utiliza facilidades de crédito adicionales para capital de trabajo, las cuales sumaban $455 millones al finalizar 2025.

- Total Deuda Financiera a Corto Plazo: La suma de ambos componentes es de aproximadamente $3,203 millones.

Información Relevante sobre Liquidez

Es importante contextualizar estos niveles de deuda con la posición de efectivo de la compañía. Amazon dispone de $123,029 millones en efectivo, equivalentes y valores negociables. Al comparar su deuda financiera total (~$69,291 millones) con su liquidez, la empresa mantiene una robusta posición de caja neta de más de $53,700 millones.

Adicionalmente, Amazon cuenta con una gran flexibilidad financiera, habiendo aumentado sus programas de papel comercial hasta los $30,000 millones y manteniendo líneas de crédito no utilizadas por $20,000 millones.

Que tipos de interés paga por su deuda

Amazon paga diversos tipos de interés por su deuda, los cuales varían según el tipo de instrumento financiero y la fecha de emisión. La mayor parte de su deuda consiste en notas senior no garantizadas con tipos de interés fijos, aunque también utiliza facilidades de crédito ligadas a tipos variables.

A continuación se detallan los tipos de interés según las fuentes:

1. Notas Senior no Garantizadas (Deuda a Largo Plazo)

La compañía ha realizado varias emisiones de bonos a lo largo de los años con los siguientes rangos de tipos de interés nominales:

- Emisiones de 2014: Pagan entre un 4,80% y 4,95%.

- Emisiones de 2017: Pagan entre un 3,15% y 4,25%.

- Emisiones de 2020: Pagan entre un 1,20% y 2,70%.

- Emisiones de 2021: Tienen los tipos más bajos, situándose entre el 1,00% y 3,25%.

- Emisiones de abril de 2022: Pagan entre un 3,30% y 4,10%.

- Emisiones de diciembre de 2022: Pagan entre un 4,55% y 4,70%.

- Emisiones de 2025: Son las más recientes y pagan entre un 3,90% y 5,55%.

Los tipos de interés efectivos totales para estas notas oscilan entre el 1,14% y el 5,62%, dependiendo de las condiciones de emisión y la amortización de descuentos.

2. Facilidades de Crédito y Préstamos (Tipos Variables)

Amazon utiliza líneas de crédito que suelen estar referenciadas a tipos de mercado más un diferencial:

- Líneas de crédito bancario: Los intereses para los saldos dispuestos se basan generalmente en un tipo de referencia (como el SOFR) más un margen del 0,45%.

- Antiguas facilidades: Una línea de crédito garantizada que terminó en 2024 tenía un tipo de interés basado en el SOFR diario más un 1,25%, llegando a pagar un 6,6% a finales de 2023.

- Préstamos a corto plazo: En 2023 utilizó un préstamo cuyo interés era el SOFR más un 0,75%.

3. Arrendamientos y Obligaciones de Financiación

Para sus compromisos de infraestructura (como centros de datos y logística), Amazon reporta tasas de descuento implícitas:

- Arrendamientos financieros: El tipo de descuento promedio ponderado fue del 3,4% al cierre de 2025.

- Obligaciones de financiación (Build-to-suit): El tipo de interés imputado promedio ponderado fue del 2,9% al finalizar 2025.

En resumen, la estrategia de Amazon ha sido asegurar una gran parte de su financiación a tipos fijos históricamente bajos, manteniendo al mismo tiempo líneas flexibles a tipos variables para cubrir necesidades operativas puntuales.

Ratios

Para finalizar el análisis fundamental de Amazon.com, Inc. (AMZN), calcularemos los ratios de solvencia y salud financiera más importantes utilizando los datos del cierre del ejercicio fiscal 2025:

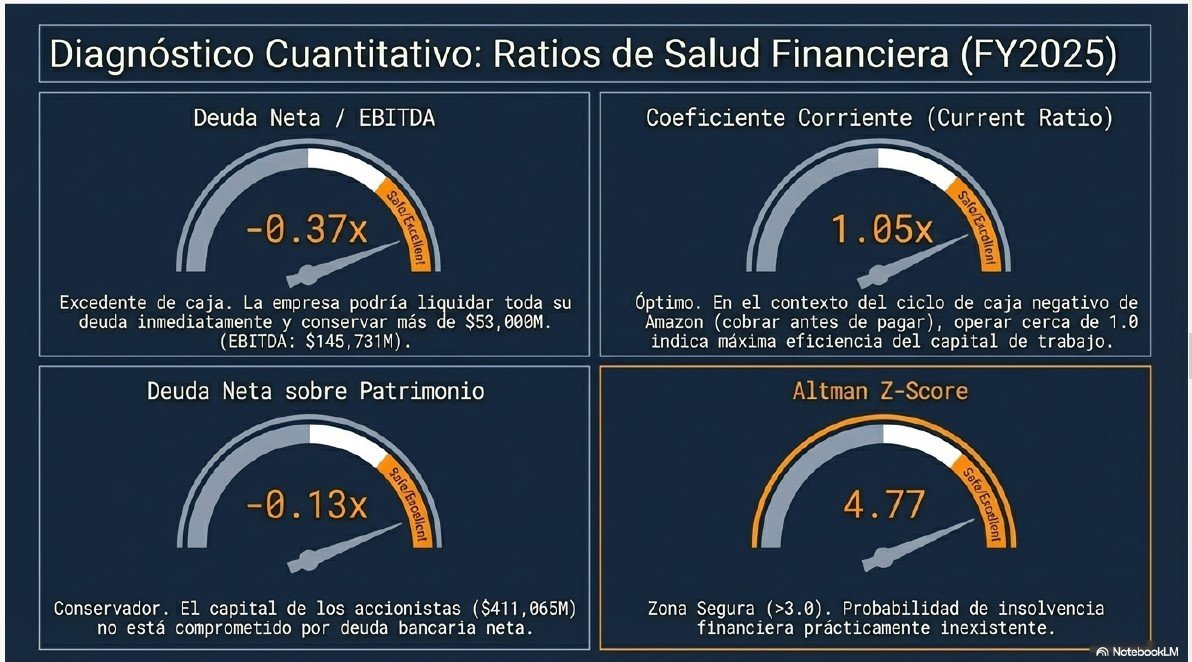

1. Ratio Deuda Neta / EBITDA

Este ratio mide la capacidad de una empresa para pagar su deuda financiera con su beneficio operativo antes de impuestos, intereses y amortizaciones.

- Cálculo:

- EBITDA: Se obtiene sumando el ingreso operativo ($79,975 millones) y la depreciación y amortización ($65,756 millones), lo que resulta en un EBITDA de $145,731 millones.

- Deuda Neta: Al tener una posición de caja neta de -$53,738 millones (su liquidez de $123,029 millones supera su deuda financiera de $69,291 millones), el ratio es negativo.

- Resultado: -0.37x.

- Significado: Un ratio negativo indica que Amazon no tiene deuda neta, sino un excedente de caja. La empresa podría liquidar toda su deuda financiera inmediatamente y aún tendría más de $53,000 millones en efectivo. Es una señal de fortaleza financiera extrema.

2. Coeficiente Corriente (Current Ratio)

Mide la capacidad de la empresa para cumplir con sus obligaciones de pago que vencen en menos de un año.

- Cálculo: Activos Corrientes ($229,083 millones) / Pasivos Corrientes ($218,005 millones).

- Resultado: 1.05x.

- Significado: Amazon tiene $1.05 en activos líquidos por cada dólar de deuda a corto plazo. Aunque un ratio cercano a 1.0 suele considerarse ajustado, en el caso de Amazon es normal debido a su ciclo de caja negativo; la empresa cobra a sus clientes mucho antes de tener que pagar a sus proveedores, lo que le permite operar con niveles bajos de capital de trabajo sin riesgo de liquidez.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio indica el nivel de apalancamiento financiero, es decir, qué parte de los activos de la empresa se financia con deuda neta frente a los recursos propios.

- Cálculo: Deuda Neta (-$53,738 millones) / Patrimonio Neto ($411,065 millones).

- Resultado: -0.13x.

- Significado: Al ser negativo, refuerza que el capital de los accionistas no está «comprometido» por deuda neta. La estructura de capital de Amazon es muy conservadora y está respaldada mayoritariamente por sus propios beneficios retenidos y capital aportado, no por préstamos bancarios netos.

4. Altman Z-Score

Es una fórmula que combina varios ratios financieros para predecir la probabilidad de que una empresa entre en quiebra en los próximos dos años.

- Componentes Clave (Cierre 2025):

- Capital de Trabajo / Activos Totales: 0.013.

- Beneficios Retenidos / Activos Totales: 0.306.

- EBIT / Activos Totales: 0.098.

- Valor de Mercado del Patrimonio / Pasivos Totales: 5.20 (Basado en un valor de mercado de ~$2.11 billones y pasivos totales de $406,977 millones).

- Ventas / Activos Totales: 0.876.

- Resultado: ~4.77.

- Significado: Según la escala de Altman, cualquier puntuación por encima de 3.0 sitúa a la empresa en la «Zona Segura». Un puntaje de 4.77 indica que la probabilidad de insolvencia financiera de Amazon es prácticamente inexistente en el corto y medio plazo.

Resumen del Análisis de Ratios

Los ratios confirman que Amazon es una compañía con una solvencia impecable. A pesar de sus planes de inversión masiva (CapEx) de $200,000 millones para 2026, su capacidad de generación de EBITDA y su enorme reserva de liquidez le permiten financiar su crecimiento futuro sin poner en riesgo su estabilidad operativa. Su foso económico no solo es operativo, sino también financiero.

Ventajas Competitivas

Las ventajas competitivas de Amazon.com, Inc. (AMZN) conforman un ecosistema robusto, a menudo descrito como un «foso económico» (moat) que protege su crecimiento y rentabilidad en diversos sectores. Basándome en los informes financieros y las conferencias de resultados (Conference Calls), estas son las claves que defienden su posición de mercado:

1. Ventajas Competitivas (El «Moat» de Amazon)

- Obsesión por el Cliente y Cultura del «Día 1»: La compañía se guía por cuatro principios: obsesión por el cliente, pasión por la invención, compromiso con la excelencia operativa y pensamiento a largo plazo. Esta mentalidad de startup constante busca evitar la complacencia del «Día 2», que para Amazon significa el estancamiento y la irrelevancia.

- Efecto Red y Flywheel de Prime: Amazon Prime ha creado un programa de fidelización masiva con 250 millones de miembros globales. Cuantos más clientes se unen, más vendedores externos se sienten atraídos al marketplace (actualmente el 61-62% de las unidades vendidas son de terceros), lo que a su vez amplía la selección y reduce los precios, alimentando el ciclo de crecimiento.

- Liderazgo y Escala en la Nube (AWS): AWS es el líder mundial con una cuota de mercado estable de aproximadamente el 32%. Su ventaja radica en tener la oferta más completa con más de 200 servicios, lo que genera un alto costo de cambio para las empresas, que dependen de su infraestructura para seguridad, bases de datos e IA.

- Integración Vertical y Silicio Personalizado: Amazon diseña sus propios chips, como Graviton (CPU) y Trainium/Inferentia (IA). Graviton ofrece hasta un 40% mejor rendimiento por precio que los procesadores x86 líderes, lo que permite a Amazon mejorar sus márgenes operativos y ofrecer precios más competitivos que sus rivales.

- Dominio Logístico y Regionalización: La empresa ha transformado su red en EE. UU. a un modelo regionalizado de 10 zonas, colocando el inventario más cerca del cliente. Esto ha permitido entregar más de 8,000 millones de artículos el mismo día o al día siguiente en 2025, reduciendo drásticamente el costo de envío y la distancia recorrida.

2. Defensa de Crecimiento, Márgenes y Precios

- Poder de Fijación de Precios: En el sector minorista, Amazon elige activamente ser el líder en precios bajos (un 14% más barato de media que otros grandes minoristas), utilizando su escala para absorber costos. Sin embargo, en AWS, posee poder de fijación gracias a la exclusividad de ciertos servicios y la complejidad de migrar datos a otros proveedores.

- Publicidad de Alto Margen: El negocio de publicidad digital (creciendo al 22% interanual) aprovecha los datos de intención de compra de millones de usuarios. Al tener costos marginales muy bajos, este segmento subsidia las operaciones logísticas de menor margen, fortaleciendo la rentabilidad total del grupo.

- Apalancamiento Operativo: Al aumentar el volumen de ventas, Amazon distribuye sus costos fijos (tecnología, centros de datos y almacenes) entre más unidades, permitiendo que el ingreso operativo crezca más rápido que las ventas netas.

3. Perspectivas de Futuro y Conference Call (Febrero 2026)

En la llamada de resultados más reciente (febrero 2026), la compañía y su CEO, Andy Jassy, destacaron una visión ambiciosa centrada en la Inteligencia Artificial (IA) generativa:

- Inversión Récord (CapEx): Amazon planea invertir aproximadamente $200,000 millones en gastos de capital en 2026, destinados principalmente a infraestructura de AWS e IA. Aunque esto presiona el flujo de caja libre a corto plazo, la gerencia afirma que «monetizan la capacidad tan pronto como la instalan» debido a la demanda insatisfecha.

- Previsión del Mercado Cloud: Jassy ha pronosticado internamente que los ingresos de la nube podrían alcanzar los $600,000 millones anuales para 2036 gracias al impulso de la IA. Actualmente, AWS tiene una tasa de ejecución anual de $142,000 millones.

- Comercio Agéntico: Amazon está apostando fuertemente por agentes de IA como Rufus (asistente de compras utilizado por 300 millones de personas) y Alexa+. Creen que la IA acelerará el cambio de las ventas físicas (que aún representan el 80-85% del comercio global) hacia el comercio en línea.

- Nuevas Fronteras:

- Project Kuiper: Se espera el inicio de operaciones comerciales de su red de satélites en 2026, conectando zonas remotas y ofreciendo servicios de baja latencia integrados con AWS.

- Quick Commerce: Expansión de Amazon Now para entregas en 30 minutos o menos, ya probado con éxito en India y México.

- Salud: Consolidación de Amazon Pharmacy y One Medical para digitalizar el sector salud.

Conclusión: La compañía se encuentra en un punto de inflexión estratégico, aceptando presión temporal en sus márgenes para asegurar el liderazgo en la infraestructura tecnológica y de inteligencia artificial de la próxima década. Su amplia red logística y su dominio en los datos publicitarios sirven como pilares de estabilidad mientras despliega un capital masivo en estas nuevas oportunidades.

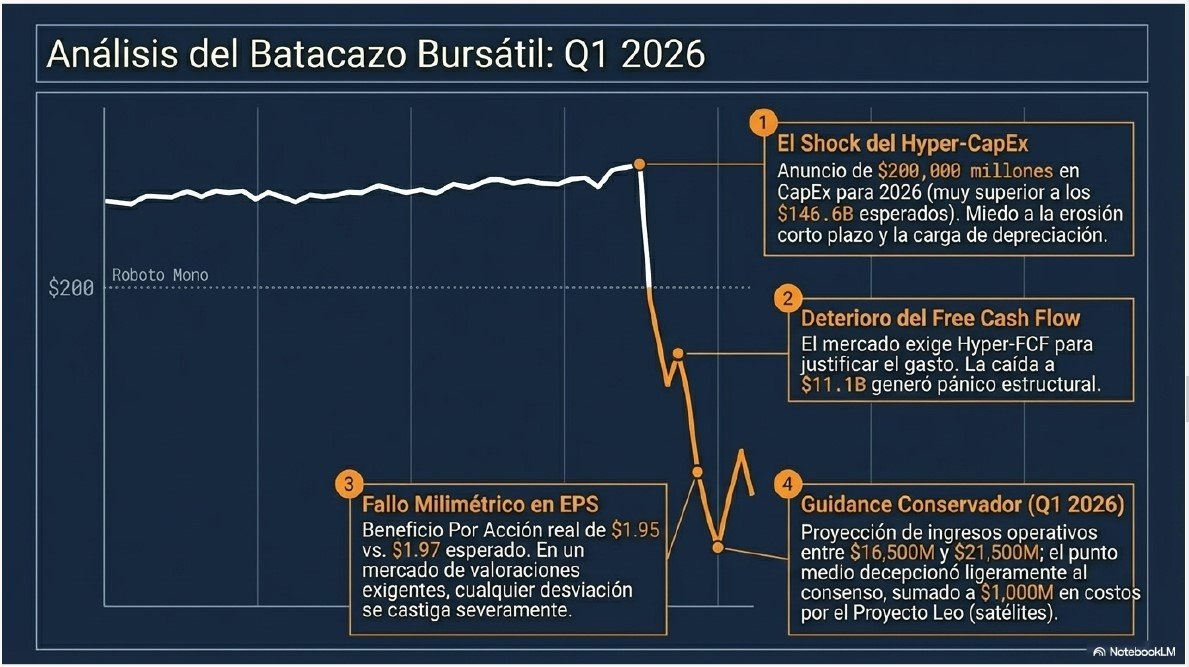

Cifras Históricas y batacazo en Bolsa.

El desplome de la acción de Amazon (que llegó a caer más de un 10% en el mercado secundario tras presentar sus resultados de febrero de 2026) se explica por una desconexión entre el sólido desempeño operativo actual y las preocupaciones de los inversores sobre el flujo de caja futuro.

A pesar de que la compañía reportó cifras históricas, el mercado reaccionó negativamente debido a los siguientes factores críticos:

1. El «Shock» del Gasto de Capital (CapEx) de $200.000 Millones

El factor principal del desplome fue el anuncio de que Amazon planea invertir $200.000 millones en CapEx durante 2026, una cifra que superó por mucho las previsiones de Wall Street, que estimaban unos $146.600 millones.

- Incertidumbre sobre el retorno: Aunque la gerencia afirma que «monetizan la capacidad de IA tan rápido como la instalan», los inversores temen que este nivel de gasto erosione el valor de la empresa a corto plazo si la demanda de IA se desacelera.

- Presión en los márgenes: Este «hyper-CapEx» implica una mayor carga de depreciación, lo que genera dudas sobre si Amazon podrá mantener su expansión de márgenes operativos en 2026.

2. Deterioro Drástico del Flujo de Caja Libre (FCF)

El mercado utiliza el FCF como una métrica clave de salud financiera, y las cifras recientes mostraron una caída alarmante:

- El flujo de caja libre de los últimos doce meses (TTM) cayó a $11.194 millones al cierre de 2025, frente a los $38.219 millones reportados en 2024.

- Esta caída del 71% se debe casi exclusivamente a que Amazon ya aumentó sus compras de propiedad y equipo en $50.700 millones solo en 2025 para fortalecer su infraestructura de IA.

3. Incumplimiento de las Expectativas de Beneficio por Acción (EPS)

A pesar de superar las expectativas en ventas totales ($213.390 millones frente a los $211.020 esperados), Amazon incumplió ligeramente el consenso de beneficios:

- El EPS real fue de $1.95, quedando por debajo de los $1.97 que proyectaban los analistas. En un mercado con valoraciones exigentes, cualquier «miss» en beneficios, por pequeño que sea, suele castigarse con ventas masivas.

4. Guía de Resultados Conservadora para el Q1 2026

La compañía proporcionó una guía de beneficios operativos para el primer trimestre de 2026 de entre $16.500 y $21.500 millones.

- El punto medio de esta guía resultó ser ligeramente inferior a lo que el mercado esperaba, lo que sumó presión a la acción.

- Además, se advirtió un aumento de costos de $1.000 millones interanuales relacionados con el escalamiento del Proyecto Leo (satélites).

Resumen de la Reacción del Mercado

En conclusión, el mercado está tratando el compromiso de gasto de Amazon como un pasivo inmediato en lugar de una inversión estratégica. Aunque las ventajas competitivas como el crecimiento del 24% en AWS y del 22% en Publicidad son innegables, los inversores parecen estar exigiendo «Hyper-FCF» para justificar el «Hyper-CapEx», algo que Amazon ha sacrificado temporalmente para asegurar su dominio en la próxima década de inteligencia artificial.

Sector

Debido a su naturaleza diversificada, no se puede hablar de un único sector, sino de un ecosistema de sectores altamente competitivos y en rápida evolución. Amazon compite globalmente en múltiples frentes, enfrentándose a empresas que van desde pequeños minoristas locales hasta los mayores gigantes tecnológicos del mundo.

A continuación, se describen los sectores clave donde opera la compañía según las fuentes:

1. Comercio Electrónico y Retail Omnicanal

Este es el sector más visible de Amazon. Se caracteriza por una transición estructural del comercio tradicional en tiendas físicas («brick-and-mortar») hacia las ventas en línea.

- Dinámica del Sector: Es un mercado ultra fragmentado con miles de competidores, incluyendo minoristas físicos, exclusivamente en línea y fabricantes que venden directamente al consumidor.

- Factores de Éxito: Los pilares competitivos son la selección de productos, el precio y la conveniencia (rapidez y fiabilidad de la entrega).

- Tendencia: Mientras que el comercio físico aún representa entre el 80% y 85% de las ventas globales, la cuota del e-commerce sigue ganando terreno año tras año.

2. Computación en la Nube e Infraestructura Digital (AWS)

Este sector, donde Amazon fue pionero, ha pasado de ser un servicio de almacenamiento a una plataforma completa de servicios tecnológicos bajo demanda.

- Estructura de Mercado: Se comporta como un oligopolio liderado por los llamados «hyperscalers» (AWS, Microsoft Azure y Google Cloud).

- Barreras de Entrada y Salida: Existe un altísimo coste de cambio para los clientes debido a la complejidad técnica de migrar datos y procesos entre nubes.

- Potencial de Crecimiento: Se estima que el 85-90% del gasto global en TI todavía se realiza de forma local (on-premises), lo que ofrece un margen de expansión masivo para la próxima década.

3. Publicidad Digital y Medios

Amazon se ha consolidado como la tercera plataforma de publicidad digital más grande del mundo, por detrás de Alphabet (Google) y Meta (Facebook/Instagram).

- Diferenciación: A diferencia de las redes sociales, este sector en Amazon se basa en datos reales de intención de compra, lo que genera tasas de conversión mucho más altas para las marcas.

- Alcance: Incluye no solo anuncios en la tienda, sino también en plataformas de streaming como Twitch y Prime Video, y transmisiones de deportes en vivo (NFL, NBA, NASCAR).

4. Sectores Emergentes y Disrupción Tecnológica

Amazon utiliza su flujo de caja para entrar en sectores con alto potencial de crecimiento secular:

- Salud (Healthcare): Ofrece servicios de farmacia y atención médica primaria (virtual y presencial) para digitalizar un sector tradicionalmente ineficiente.

- Comunicaciones por Satélite: Con el Proyecto Kuiper (o Amazon Leo), la empresa entra en el sector de las telecomunicaciones espaciales para ofrecer banda ancha global, compitiendo directamente con empresas como Starlink de SpaceX.

- Inteligencia Artificial (IA) y Robótica: La IA se describe ahora como un eje transversal que está reinventando todos los sectores anteriores, desde la optimización logística hasta la creación de agentes autónomos de compra.

Resumen de la Competencia

El sector global es intensamente competitivo. Los rivales pueden tener mayores recursos en áreas específicas, marcas más reconocidas o mejor control sobre insumos críticos. La entrada constante de nuevos modelos de negocio (como el comercio ultra-barato desde China) obliga a una innovación permanente para no caer en lo que la empresa denomina el «Día 2», que es el estancamiento y la muerte corporativa.

La cuota de mercado en cada uno de sus pilares

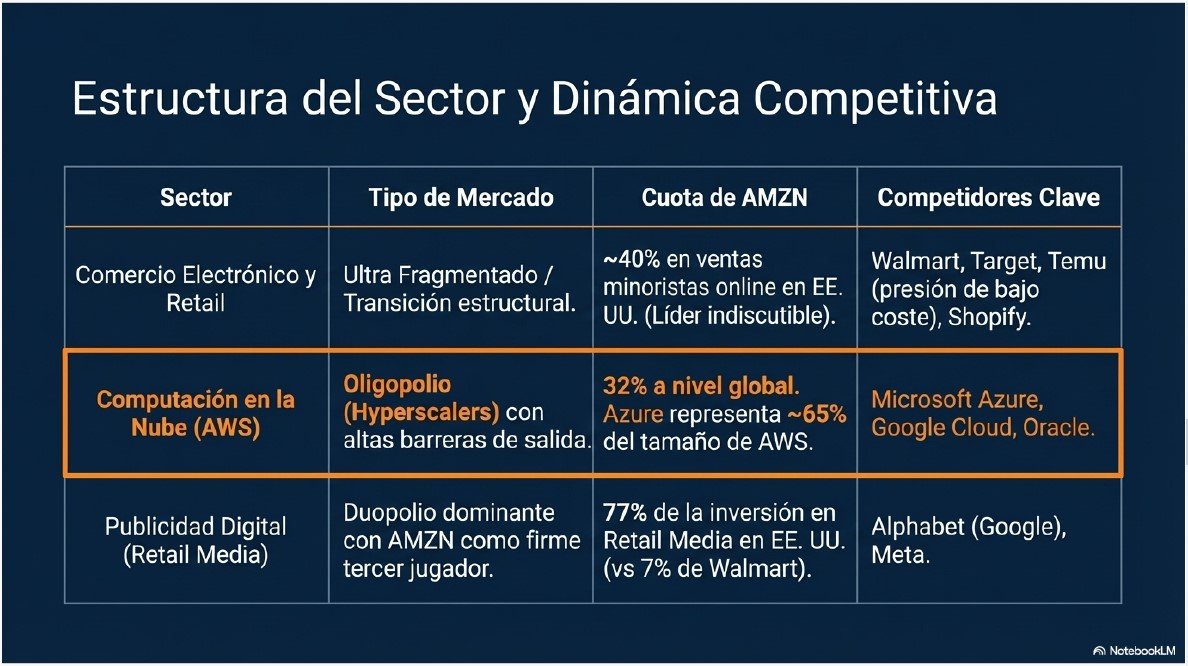

La estructura del mercado en el que opera Amazon varía significativamente según la línea de negocio, oscilando entre un mercado ultra fragmentado en el comercio minorista y un claro oligopolio en la computación en la nube.

1. Comercio Electrónico y Retail: Mercado Fragmentado

El sector del comercio minorista se describe como intensamente competitivo y en rápida evolución. A nivel global, es un mercado ultra fragmentado debido a la presencia de miles de tiendas en línea, minoristas físicos y fabricantes que venden directamente al consumidor.

- Cuota de Mercado: A pesar de la fragmentación, Amazon es el líder indiscutible en los mercados donde opera. En Estados Unidos, controla aproximadamente entre el 37% y el 40% de todas las ventas minoristas en línea.

- Posición Competitiva: Su escala le permite ser el minorista con los precios más bajos de EE. UU. por noveno año consecutivo, situándose un 14% por debajo de la media de sus competidores.

2. Computación en la Nube (AWS): Oligopolio de «Hyperscalers»

A diferencia del retail, el sector de la nube funciona como un oligopolio dominado por tres grandes actores: Amazon (AWS), Microsoft (Azure) y Google Cloud. Las barreras de entrada son altísimas debido a la masiva inversión en infraestructura requerida.

- Cuota de Mercado: AWS se mantiene como el líder mundial con una cuota de mercado estable de aproximadamente el 32%. Algunas fuentes ajustan esta cifra a un 29% debido a la intensificación de la competencia, pero sigue siendo significativamente mayor que sus rivales.

- Liderazgo por Escala: El negocio de AWS es sustancialmente más grande que el de su competidor más cercano (Microsoft Azure), que representa aproximadamente el 65% del tamaño de AWS.

3. Publicidad Digital: El Tercer Gran Jugador

En el ámbito de la publicidad digital, el mercado está liderado por el duopolio de Alphabet (Google) y Meta, pero Amazon se ha consolidado firmemente como la tercera plataforma más grande del mundo.

- Dominio en «Retail Media»: Dentro del segmento específico de publicidad en medios minoristas en Estados Unidos, Amazon es abrumadoramente dominante, controlando aproximadamente el 77% de la inversión, muy por delante de Walmart, que posee un 7%.

- Ventaja de Conversión: A diferencia de las redes sociales, Amazon posee datos reales de intención de compra, lo que le otorga una ventaja competitiva en eficiencia publicitaria que atrae a las marcas.

4. Otros Segmentos y Nichos

- Audiolibros: A través de Audible, Amazon domina el mercado estadounidense con una cuota superior al 63%.

- Streaming de Video: Prime Video representa aproximadamente el 4% del tiempo total de visionado de televisión en EE. UU., ganando terreno frente a la televisión por cable tradicional.

En resumen, mientras que en el comercio minorista Amazon actúa como un consolidador en un mercado fragmentado, en la nube y publicidad de retail opera en estructuras oligopólicas donde su cuota de mercado es dominante o líder sectorial.

Momento del Ciclo económico

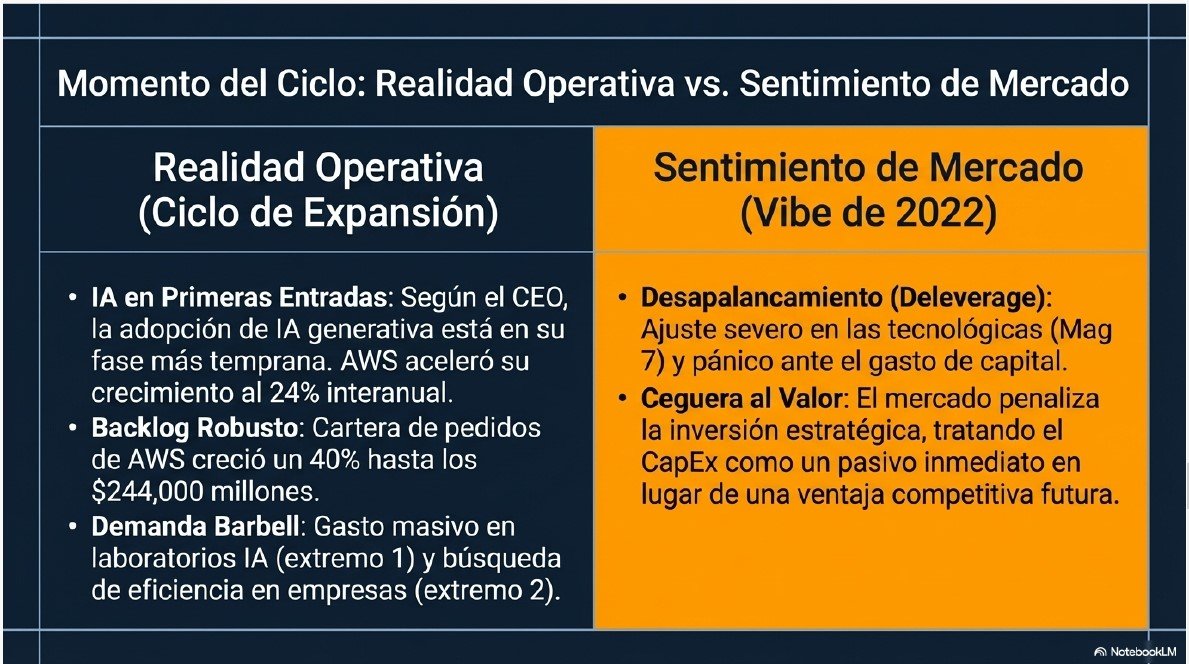

Para determinar en qué momento del ciclo se encuentra Amazon y si el mercado está ante un colapso, es necesario distinguir entre el ciclo tecnológico/operativo de la empresa y el ciclo actual de sentimiento de los inversores en la bolsa.

1. El Momento del Ciclo: «Primeras Entradas» de la IA y Madurez del Retail

Desde una perspectiva operativa y estratégica, la dirección de Amazon y los analistas coinciden en que la compañía vive una dualidad en su ciclo de vida:

- Ciclo de Inteligencia Artificial (Inicios): El CEO Andy Jassy ha repetido constantemente que, en lo que respecta a la IA generativa, la industria no está siquiera en la «segunda huelga del primer bateador en la primera entrada». AWS está en una fase de expansión masiva, acelerando su crecimiento al 24% interanual a finales de 2025 y posicionándose para capturar una demanda que supera su capacidad actual.

- Ciclo de Computación en la Nube (Transición): A pesar de su escala, se estima que el 85-90% del gasto global en TI todavía se realiza de forma local (on-premises), lo que sugiere que el ciclo de migración a la nube aún tiene décadas de recorrido.

- Ciclo de Comercio Electrónico (Madurez y Eficiencia): El negocio minorista se considera más maduro, pero está entrando en una fase de optimización de márgenes mediante la regionalización logística y la automatización con robótica (más de 1 millón de robots desplegados).

2. ¿Está el mercado colapsado? El «Vibe» de 2022

A principios de febrero de 2026, el mercado bursátil ha experimentado lo que algunos analistas describen como un «baño de sangre» o un ajuste severo, con caídas generalizadas en las grandes tecnológicas (Mag 7), Bitcoin y otros activos de riesgo.

- El desplome de febrero de 2026: Amazon sufrió una caída de más del 10% tras presentar resultados de Q4 2025. A pesar de que las ventas fueron sólidas, el mercado reaccionó con pánico ante el anuncio de un gasto de capital (CapEx) récord de $200.000 millones para 2026.

- Sentimiento de «Deleverage»: Se habla de un proceso de desapalancamiento estructural fuera de las acciones y hacia el efectivo. Algunos observadores comparan este momento con el inicio del ciclo bajista de 2022, donde las buenas noticias fundamentales eran ignoradas por el mercado debido a la incertidumbre macroeconómica y el cambio en el liderazgo de la Reserva Federal.

- Incertidumbre vs. Valor: Mientras que el precio de la acción ha caído por debajo de los $200, el backlog (cartera de pedidos) de AWS creció un 40% hasta los $244.000 millones, lo que indica que, aunque el mercado bursátil parezca «colapsado» o en pánico, la demanda real por los servicios de la empresa sigue siendo robusta.

3. Perspectiva de Demanda «Barbell»

Amazon describe la demanda actual de IA como un modelo de pesa (barbell):

- En un extremo, los laboratorios de IA gastan cantidades masivas en computación para entrenar modelos frontera.

- En el otro, las empresas están obteniendo valor inmediato en productividad y ahorro de costes.

- El centro de la pesa, que son las cargas de trabajo de producción de las empresas a gran escala, es lo que se espera que impulse el próximo gran ciclo de crecimiento entre 2026 y 2028.

Conclusión: Operativamente, Amazon se encuentra en un punto de inflexión estratégica y de fuerte inversión para dominar la próxima década. Bursátilmente, el mercado está atravesando un periodo de alta volatilidad y corrección de valoraciones impulsado por el miedo al gasto masivo y la incertidumbre macroeconómica, lo que para algunos analistas representa una oportunidad de «compra fuerte» basada en el largo plazo.

La Competencia

Amazon opera en un entorno intensamente competitivo y en rápida evolución, enfrentándose a una amplia gama de rivales en diversos sectores industriales en todo el mundo. Debido a su diversificación, la compañía no tiene un único competidor, sino múltiples adversarios dependiendo del segmento de negocio.

1. Computación en la Nube (AWS)

A continuación, se detalla la competencia directa y la posición de Amazon en sus mercados clave:

Amazon Web Services (AWS) es el líder mundial indiscutible, aunque se enfrenta a un oligopolio de grandes corporaciones tecnológicas.

- Principales competidores: Microsoft (Azure) y Google Cloud son sus rivales más directos y los que más cuota de mercado están ganando. Otros competidores incluyen a Alibaba, Oracle, Salesforce, IBM y Tencent.

- Posición de mercado: AWS mantiene una cuota de mercado global de aproximadamente el 32%. Es significativamente más grande que su seguidor más cercano; se estima que el negocio de Microsoft Azure representa aproximadamente el 65% del tamaño de AWS. Además, AWS ha sido nombrado líder en el Cuadrante Mágico de Gartner por 15 años consecutivos.

2. Comercio Electrónico y Retail

En este sector, Amazon compite tanto con minoristas puramente online como con tiendas físicas y modelos omnicanal.

- Principales competidores:

- En EE. UU.: Walmart, eBay, Target, Apple, Home Depot, Best Buy, Costco, Kroger, Wayfair y Etsy.

- Modelos de bajo coste: Nuevos actores como Temu representan una competencia creciente por precio, aunque con calidades y velocidades de entrega distintas.

- Servicios logísticos: Compite con Shopify y BigCommerce en la oferta de infraestructura para que terceros monten sus propias tiendas.

- Posición de mercado: Es el líder en los mercados donde opera. En Estados Unidos, controla aproximadamente el 40% de todas las ventas minoristas en línea. Ha sido calificado como el minorista con los precios más bajos de EE. UU. durante nueve años consecutivos, siendo un 14% más barato de media que sus rivales online.

3. Publicidad Digital

Amazon se ha consolidado como el tercer actor global más importante en publicidad digital.

- Principales competidores: Alphabet (Google) y Meta (Facebook/Instagram) lideran el mercado, seguidos a mayor distancia por Microsoft.

- Posición de mercado: Amazon es abrumadoramente dominante en el «Retail Media» (publicidad dentro de plataformas minoristas) en EE. UU., con una cuota del 77% de la inversión, frente al 7% de Walmart. Su ventaja radica en poseer datos reales de intención de compra, lo que ofrece una tasa de conversión superior a la de sus rivales.

4. Contenido Digital y Suscripciones

A través de Amazon Prime, la empresa compite por el tiempo de entretenimiento de los usuarios.

- Principales competidores: Netflix, Disney+, Apple TV+, Hulu, Spotify y SiriusXM.

- Posición de mercado: Amazon tiene más de 250 millones de miembros Prime en todo el mundo. Curiosamente, solo por su segmento de suscripciones, Amazon genera más ingresos anuales que el total de la facturación de Netflix. En el mercado de audiolibros, domina con Audible, que posee más del 63% de cuota en EE. UU..

5. Sectores Emergentes

- Satélites: Con el Proyecto Kuiper (Amazon Leo), compite directamente con Starlink de SpaceX, HughesNet y Viasat.

- Salud: Compite con farmacias tradicionales y proveedores de salud a través de Amazon Pharmacy y One Medical.

Resumen de la posición competitiva: Amazon utiliza su «volante de inercia» (flywheel) para defender su posición: atrae clientes con precios bajos y logística rápida, lo que atrae a más vendedores (el 61-62% de las unidades vendidas ya son de terceros), aumentando la selección y bajando aún más los precios. La compañía se guía por la «obsesión por el cliente» en lugar del enfoque en el competidor, priorizando la invención y el pensamiento a largo plazo para evitar el estancamiento.

Equipo Directivo

La estructura de poder y gestión de Amazon está diseñada para funcionar como la «startup más grande del mundo», priorizando la agilidad y el pensamiento a largo plazo sobre la jerarquía tradicional. A continuación, se detalla cómo se organiza el mando de la compañía:

1. El Núcleo del Poder: Oficiales Ejecutivos

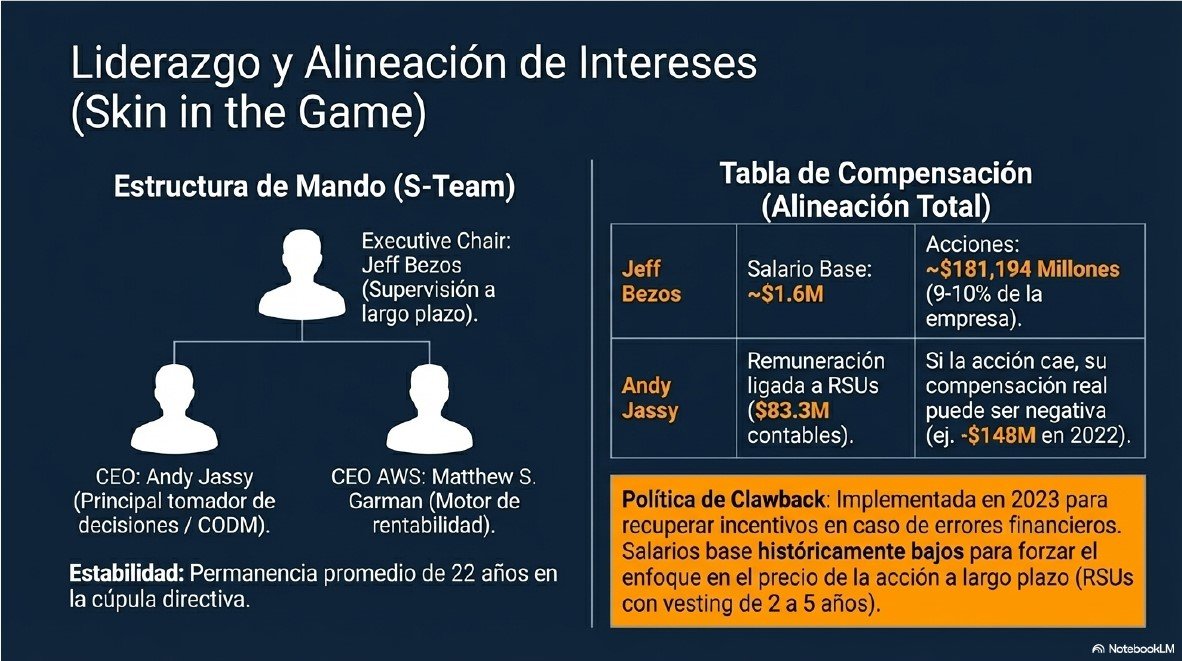

Tras la transición histórica en julio de 2021, el mando se divide en un equipo directivo muy reducido que supervisa los pilares globales de la empresa. A fecha de enero de 2026, los líderes clave son:

- Jeffrey P. Bezos (Fundador y Presidente Ejecutivo): Aunque dejó el cargo de CEO, mantiene una influencia estratégica fundamental como Presidente del Consejo.

- Andrew R. Jassy (Presidente y CEO): Veterano de la compañía (desde 1997) y antiguo líder de AWS, actúa como el Principal Tomador de Decisiones Operativas (CODM), gestionando el presupuesto anual y los pronósticos por segmentos.

- Matthew S. Garman (CEO de Amazon Web Services): Asumió el liderazgo del motor de rentabilidad de la empresa en junio de 2024.

- Douglas J. Herrington (CEO de Worldwide Amazon Stores): Responsable de toda la red minorista global y la logística de consumo.

- Brian T. Olsavsky (SVP y CFO): Director financiero encargado de la disciplina de capital y el flujo de caja.

- David A. Zapolsky: Vicepresidente Senior y Jefe de Asuntos Globales y Legales.

2. Estructura de Gestión: Descentralización Operativa

Amazon utiliza un modelo híbrido para gestionar su inmensa escala:

- Descentralización en Unidades de Negocio: La mayor parte de la responsabilidad se delega en CEOs regionales y líderes de subsidiarias (como AWS Iberia o Amazon Italia), permitiendo que las decisiones se tomen cerca de la línea de frente.

- Eliminación de Capas: La política actual de la gerencia es reducir los niveles jerárquicos para evitar que las decisiones se ralenticen, aumentando el sentido de propiedad (ownership) de los empleados que realizan el trabajo directo.

- Centralización Estratégica y de Riesgos: Funciones críticas como la ciberseguridad y protección de datos están centralizadas bajo un Jefe de Seguridad (CSO) que coordina prácticas unificadas en toda la empresa y reporta directamente al CEO.

3. El Consejo de Administración (Board of Directors)

El Consejo supervisa la gestión de los oficiales ejecutivos y cuenta con un grupo diverso de directores independientes de industrias como la tecnológica, financiera y académica, incluyendo nombres como Andrew Y. Ng (experto en IA), Indra K. Nooyi (ex-CEO de PepsiCo) y Wendell P. Weeks (CEO de Corning).

4. Alineación e Incentivos («Skin in the Game»)

La estructura de poder está fuertemente vinculada al éxito del accionista a través de:

- Compensación Basada en Acciones: Los incentivos de los altos ejecutivos están ligados casi exclusivamente al precio de la acción (RSUs) a largo plazo.

- Baja Rotación: La gerencia destaca por su estabilidad, con una permanencia promedio de 22 años en los puestos directivos, lo que garantiza la continuidad de la cultura del «Día 1».

- Clawback Policy: Desde octubre de 2023, la empresa aplica una política de recuperación de compensaciones de incentivos en caso de errores financieros materiales, reforzando la responsabilidad de la cúpula directiva.

En resumen, la gestión de Amazon combina un equipo central veterano con una estructura operativa que empodera a los líderes regionales, todo bajo la supervisión de un Consejo enfocado en la inversión masiva en tecnología e inteligencia artificial.

Líderes más importantes

1. Los Líderes Clave y sus Funciones

- Jeffrey P. Bezos (Fundador y Presidente Ejecutivo): Fundó la compañía en 1994 y fue su CEO hasta julio de 2021. Como Presidente Ejecutivo, mantiene una influencia estratégica fundamental y supervisa la visión a largo plazo de la empresa.

- Andrew R. Jassy (Presidente y CEO): Sucedió a Bezos en 2021. Es el principal tomador de decisiones operativas y estratégicas de todo el ecosistema Amazon. Antes de ser CEO del grupo, lideró Amazon Web Services (AWS) desde sus inicios, siendo su CEO desde 2016.