Por qué todos cometemos los mismos errores?

Llevo siete años invirtiendo en bolsa. Y si hay algo que he aprendido en todo este tiempo es que los errores no se evitan leyendo libros. Se cometen, duelen, y si tienes suerte, te enseñan algo que ningún curso te puede dar.

Este artículo no es una lista teórica de errores de manual. Es mi experiencia real, contada sin filtros, con los tropiezos que yo mismo cometí cuando empecé desde cero sin saber prácticamente nada. Porque la realidad es que casi todos los inversores principiantes pasamos por los mismos sitios, cometemos los mismos errores y nos hacemos las mismas preguntas.

Si estás empezando ahora, es probable que reconozcas alguna de estas situaciones. Y si llevas un tiempo invirtiendo, es casi seguro que ya has vivido alguna de ellas en tus propias carnes.

No escribo esto para presumir de lo que sé ahora, sino para ahorrarte, en la medida de lo posible, parte del precio que yo pagué por aprenderlo.

Vamos al primero.

Error 1: Mirar el precio de la acción en lugar de mirar la empresa

Cuando empecé a invertir hace seis años, lo primero que hice fue buscar empresas baratas. No empresas buenas, no empresas sólidas, no empresas con futuro. Empresas baratas. Mi lógica era aparentemente sencilla: si gasto poco dinero por acción, puedo comprar muchas acciones, y si sube, aunque sea un poco, gano dinero.

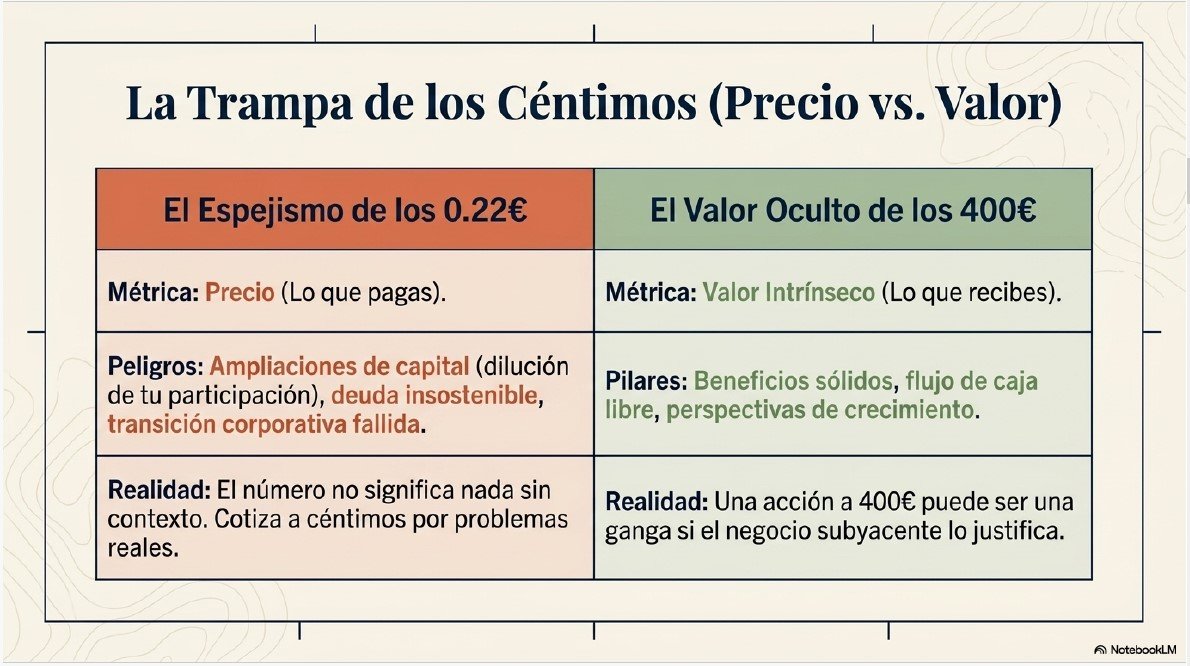

Encontré una empresa que cotizaba a 22 céntimos por acción. Perfecta, pensé. Me gasté 200 euros, no quería arriesgar más porque tenía miedo, había hecho algún curso, pero nunca había invertido dinero real y sabía que no sabía lo suficiente. Esa prudencia en el importe fue de las pocas cosas que hice bien aquel día. Todo lo demás fue un error.

Lo que no hice, y que debería haber sido lo primero, fue estudiar la empresa. No miré sus cuentas. No analicé si tenía deuda. No me pregunté por qué cotizaba a 22 céntimos, que es la pregunta más importante que debería haberme hecho. Una empresa no cotiza a céntimos por casualidad. Cotiza a céntimos porque el mercado tiene razones para valorarla así, y casi siempre esas razones tienen que ver con problemas reales.

Qué es una ampliación de capital y por qué me hizo perder el doble

La empresa estaba atravesando un momento financiero muy complicado. Estaba en medio de una transición corporativa difícil, con una operación de compra que generaba mucha incertidumbre. Y como si eso no fuera suficiente, poco después anunció una ampliación de capital. Para quien no lo sepa, una ampliación de capital significa que la empresa emite nuevas acciones para captar dinero, lo que diluye el valor de las acciones que ya existen. Si no acudes a esa ampliación aportando más dinero, tu participación en la empresa se reduce automáticamente.

Yo no acudí. No porque no quisiera, sino porque no entendía lo que estaba pasando. No tenía los conocimientos para interpretar lo que significaba esa operación ni para decidir si tenía sentido aportar más capital a una empresa que ya me estaba dando pérdidas. El resultado fue que además de la caída del precio, mi participación quedó diluida. Perdí por partida doble.

Tardé un tiempo en entender cuál había sido realmente mi error. No fue haber elegido esa empresa en concreto. El error fue el criterio que usé para elegirla. Me fijé en el precio por acción y no en el valor del negocio. Son dos cosas completamente distintas y confundirlas es uno de los errores más comunes y más costosos que comete cualquier inversor que empieza.

El precio de una acción no te dice si es cara o barata. Te dice únicamente cuánto dinero tienes que pagar por cada título. Lo que determina si una empresa está cara o barata es la relación entre ese precio y lo que el negocio vale realmente: sus beneficios, su flujo de caja, su deuda, sus perspectivas de crecimiento. Una acción a 22 céntimos puede ser carísima. Y una acción a 400 euros puede ser una ganga. El número en sí no significa absolutamente nada sin contexto.

Esa primera inversión me costó la mayor parte de esos 200 euros. Pero lo que me enseñó vale mucho más que eso: antes de mirar el precio, estudia la empresa. Siempre.

Pero estudiar la empresa no es solo mirar sus números. Y eso fue lo siguiente que aprendí por las malas.

Error 2: No fijarte en quién gestiona tu dinero

Cuando empiezas a invertir, todo lo que ves son números. Ingresos, márgenes, crecimiento, cotización. Los números brillan o no brillan, y en función de eso tomas tu decisión. Lo que casi nadie mira al principio, y que con el tiempo descubres que es tan importante como cualquier cifra del balance, es quién hay detrás de esos números. Quién toma las decisiones. Quién maneja el timón.

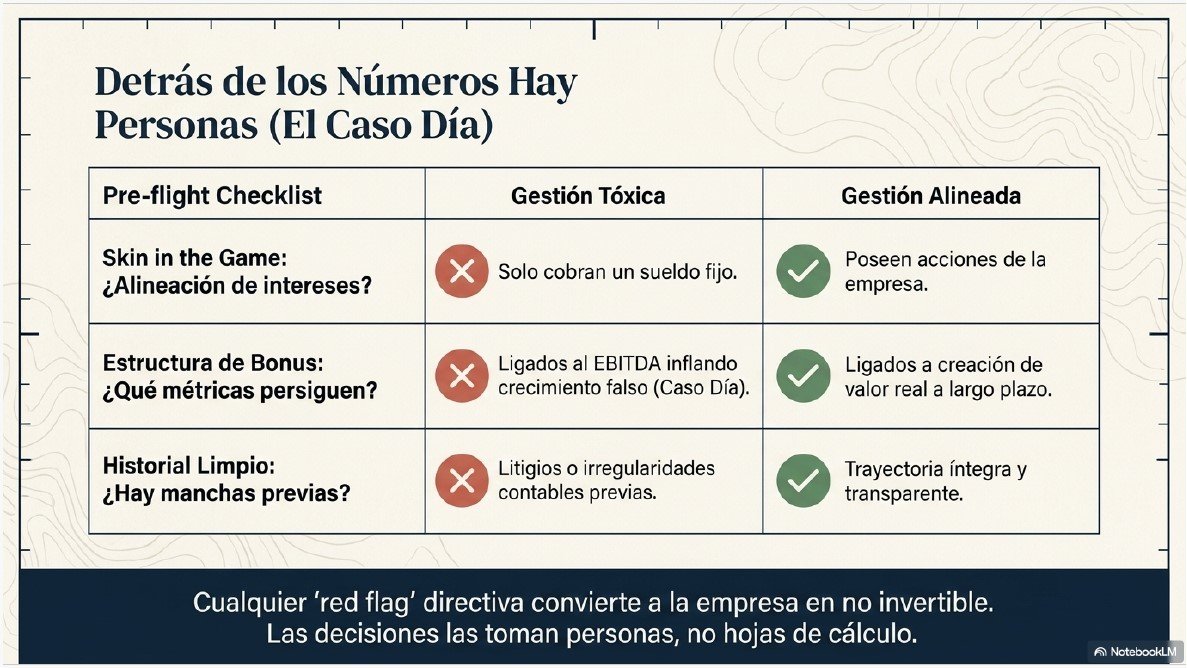

Cuando compras acciones de una empresa te conviertes en copropietario de ese negocio. Puede ser una participación pequeña, simbólica incluso, pero es tuya. Y eso significa que estás confiando tu dinero a un equipo de personas que no conoces, cuyas motivaciones no has analizado y cuyos incentivos puede que no estén alineados con los tuyos en absoluto. Ese fue exactamente el error que cometí con Día.

El caso Día: cuando los bonus destruyen una empresa

Distribución Internacional de Alimentación, más conocida como Día, era en aquella época una empresa que parecía imposible de ignorar. Supermercados por todos los barrios, Maxi Día en los polígonos, expansión internacional con presencia en Francia, Argentina y Brasil, campañas de publicidad constantes. Todo lo que veías apuntaba a una empresa en plena expansión, con músculo, con presencia, con un producto que todo el mundo necesita. Porque la gente tiene que comer. Eso no cambia. Y una empresa de alimentación con esa escala parecía, desde fuera, una apuesta segura.

Los Bonus

Lo que no vi, porque no sabía que tenía que mirarlo, fue la estructura de incentivos del equipo directivo. Uno de los principales bonus que cobraba la cúpula de Día estaba ligado al crecimiento del EBITDA. Esto, que en apariencia suena razonable, se convirtió en el origen del problema. Cuando los incentivos de quienes gestionan una empresa están mal diseñados, las decisiones que toman dejan de estar orientadas a crear valor real y pasan a estar orientadas a hacer que los números queden bien en el papel.

Y eso fue exactamente lo que ocurrió. Año tras año el EBITDA subía. Se abrían franquicias a un ritmo acelerado porque cada nueva franquicia generaba ingresos contables que engordaban esa métrica. Los resultados en papel eran impecables. El CEO salía en los medios transmitiendo tranquilidad, minimizando las quejas que empezaban a llegar de los franquiciados, restando importancia a las señales que ya apuntaban a que algo no funcionaba.

Pero debajo de esa fachada, la realidad era muy distinta. Las denuncias de franquiciados se acumulaban. La sede central no respondía. La expansión había sido más rápida que la capacidad real de la empresa para sostenerla. Y cuando todo aquello empezó a desatarse, resultó que los números que habían justificado los bonus de la directiva no reflejaban la situación real del negocio. Se investigaron las cuentas. Hubo juicio. El CEO que había estado diciendo que todo iba bien cobró igualmente su bonus porque en los términos contractuales todo cuadraba, aunque la empresa que dejó atrás tardó más de doce años en recuperar los niveles de cotización previos al desastre.

Doce años. Eso es lo que le costó a Día recuperarse de una gestión que priorizó la apariencia sobre la realidad. Y a mí me costó entender una lección que ya no he olvidado: una empresa no es solo su negocio. Una empresa es también las personas que la dirigen.

Tres preguntas que hago siempre antes de invertir

Desde entonces, cuando analizo una compañía, el equipo directivo no es lo último que miro. Es de las primeras cosas. Y hay una serie de preguntas concretas que me hago siempre antes de poner un solo euro.

¿Tienen skin in the game? Es decir, ¿poseen acciones de su propia empresa o cobran únicamente por estar ahí? Un directivo que tiene una parte significativa de su patrimonio invertido en la empresa que dirige tiene los mismos intereses que tú. Uno que cobra un sueldo fijo elevado independientemente de los resultados, no.

¿A qué están ligados sus bonus? Si los incentivos están diseñados para maximizar una métrica concreta, esa métrica es lo que van a maximizar, aunque sea a costa de todo lo demás. Un bonus ligado al EBITDA empuja a decisiones que inflan el EBITDA. Un bonus ligado a la creación de valor real a largo plazo empuja a decisiones muy distintas.

¿Tienen alguna mancha en su historial? Esto es información pública que requiere tiempo pero que existe. Si un CEO o un CFO han estado involucrados en irregularidades contables, en litigios por mala praxis o en empresas anteriores que terminaron mal bajo su gestión, eso no es anecdótico. Es una señal de alerta que no puede ignorarse.

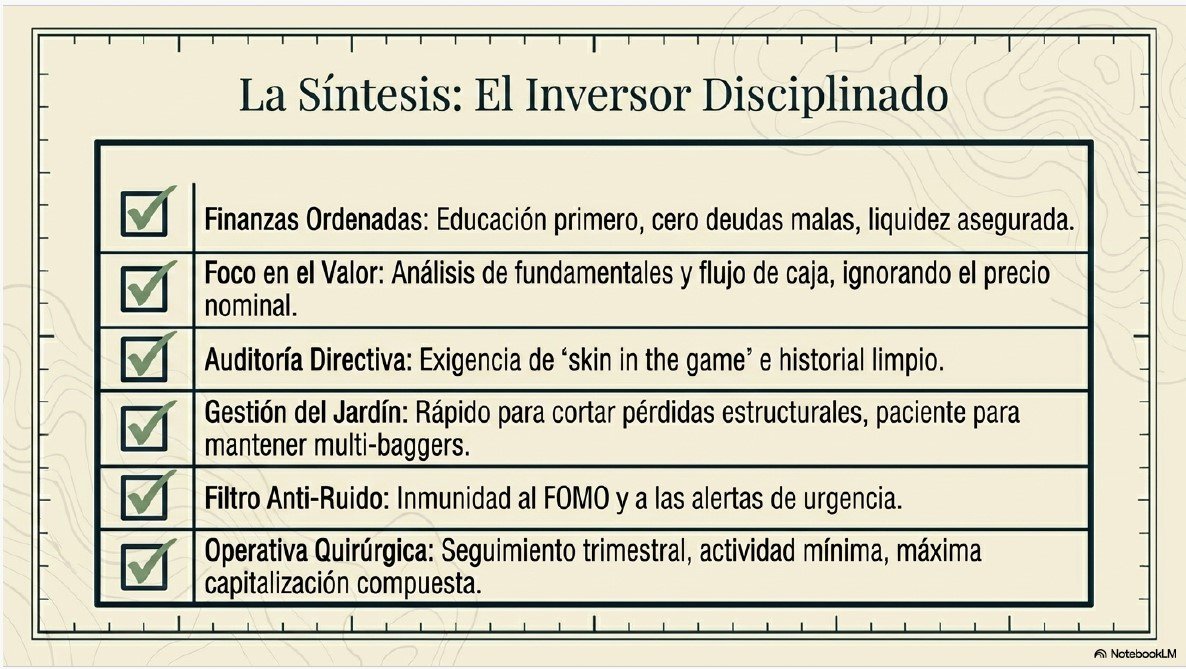

Mi regla desde aquella experiencia con Día es simple: cualquier red flag en el equipo directivo convierte a esa empresa en no invertible para mí. No importa lo atractivo que sea el negocio, no importa lo buenos que sean los números, no importa lo barata que parezca la valoración. Si no confío en las personas que van a gestionar mi dinero, no invierto. Punto.

Puedo seguir la empresa de cerca. Puedo esperar a que las circunstancias cambien. Pero ante la duda, con gente en la que no confías, la respuesta es siempre no. Porque al final, detrás de cada número en un balance hay una decisión humana. Y las decisiones las toman personas, no hojas de cálculo.

Hasta aquí hemos hablado de errores de análisis. El siguiente es diferente. No tiene que ver con lo que sabes sobre una empresa, sino con lo que sabes sobre ti mismo y sobre tu situación financiera real antes de poner un solo euro en el mercado.

Error 3: Invertir dinero que no puedes permitirte perder

Este error es distinto a los anteriores. No tiene que ver con el análisis de empresas ni con saber leer un balance. Es un error de planificación financiera personal, y el daño que hace no es solo económico. Es emocional. Y muchas veces, ese daño emocional es el que acaba expulsando a las personas de la bolsa para siempre antes de darle una oportunidad real.

Lo he visto en mucha gente que ha empezado a invertir con ilusión y ha terminado quemada. El patrón es siempre el mismo. Alguien tiene mil euros en la cuenta, decide meterlos en bolsa, la empresa empieza a bajar, el pánico se apodera de él, y cuando ya acumula un treinta por ciento de pérdidas vende. Convierte mil euros en setecientos y sale del mercado convencido de que la bolsa es un casino. Dos semanas después la empresa recupera todo lo perdido y sube. Pero él ya no está.

El problema no fue la empresa. El problema fue que ese dinero lo necesitaba. Y cuando el dinero que tienes invertido es dinero que necesitas para pagar el alquiler, para cubrir una avería del coche o para llegar a fin de mes, cualquier caída del mercado deja de ser volatilidad normal y se convierte en una emergencia personal. El cerebro no distingue entre los dos escenarios. Solo ve que su dinero desaparece y activa la alarma.

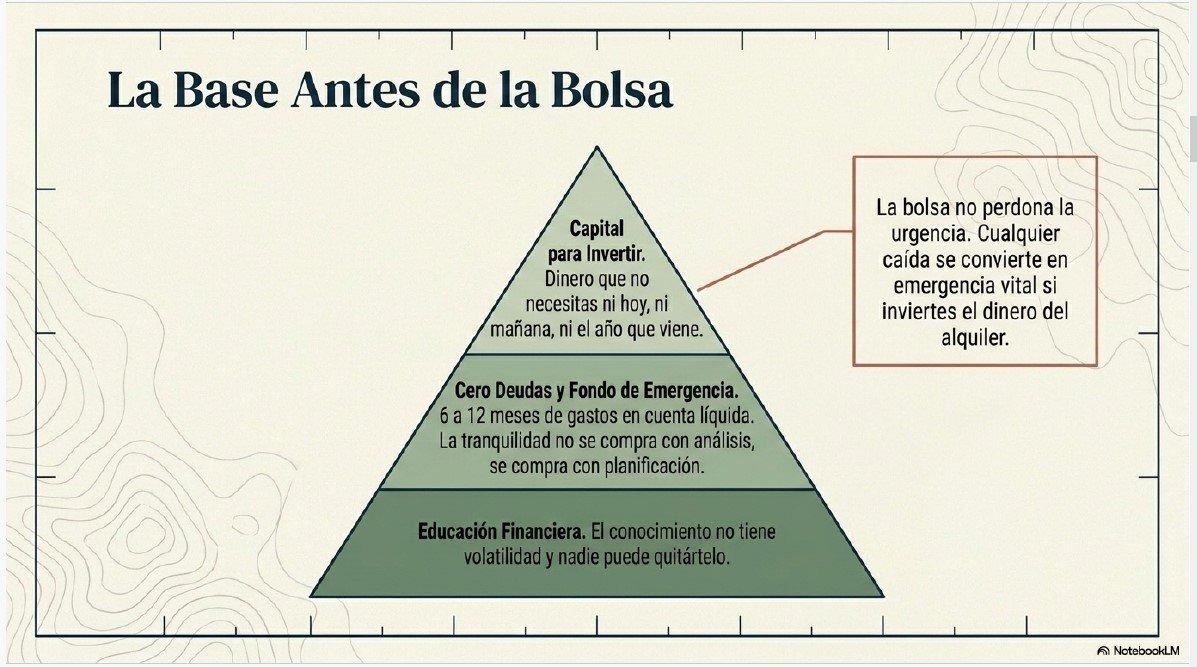

Por suerte, este es un error que yo no cometí. No porque fuera especialmente listo, sino porque antes de empezar a invertir me dediqué a ordenar mis finanzas personales. Y eso marcó una diferencia enorme en cómo viví las caídas del mercado desde el principio.

El orden correcto para estructurar tus finanzas antes de invertir

El orden correcto, el que a mí me funcionó y el que, recomiendo, es este:

Lo primero es no tener deudas. Una deuda con intereses altos, como una tarjeta de crédito o un préstamo personal, casi siempre tiene un coste superior a cualquier rentabilidad razonable que puedas esperar de la bolsa. Mientras tengas deudas caras, el mejor rendimiento que puedes conseguir con tu dinero es cancelarlas.

Lo segundo es construir un fondo de emergencia. Un colchón en una cuenta líquida, sin riesgo, que cubra entre seis y doce meses de tus gastos esenciales. Ese dinero no se toca. No se invierte. No se usa para nada que no sea una emergencia real. Su función no es crecer, es darte tranquilidad. Y esa tranquilidad tiene un valor que no aparece en ninguna hoja de cálculo pero que lo cambia todo cuando el mercado cae.

Solo cuando tienes esas dos cosas resueltas tiene sentido hablar de invertir. Y entonces la lógica es sencilla: de tus ingresos mensuales, lo primero que haces es apartar una parte para ti, que es la que vas a destinar al ahorro e inversión. El resto lo distribuyes entre tus gastos del día a día. No al revés. Primero te pagas a ti.

Invertir con tranquilidad

Yo tengo en el bróker dinero que sé con certeza que no necesito hoy, ni mañana, ni el año que viene. Si se me rompe la lavadora, si el coche necesita una reparación, si surge cualquier imprevisto, ese dinero no me hace falta porque tengo mis finanzas estructuradas para absorber esos golpes sin tocar la cartera. Y eso cambia completamente la forma en que vives la inversión.

Cuando una empresa baja un veinte por ciento, no me entra el pánico. Es parte del juego. Lo sé porque me he informado, porque entiendo que la volatilidad es inherente al mercado y que a largo plazo la tendencia es al alza, aunque en el corto plazo nunca sepamos lo que va a pasar. Pero sobre todo lo sé porque ese dinero no lo necesito. Y esa tranquilidad no se compra con análisis. Se compra con planificación.

El noventa por ciento de los inversores que empiezan saltan este paso. Ven una oportunidad, sienten urgencia, meten el dinero que tienen disponible sin preguntarse si realmente pueden permitirse no tocarlo durante años. Y cuando llega la primera corrección, que siempre llega, descubren que no pueden. Que ese dinero era necesario. Y venden en el peor momento posible, no por una decisión de inversión sino por una necesidad vital.

La bolsa no perdona la urgencia. El mercado no sabe ni le importa que tú necesitas ese dinero el mes que viene. Él seguirá haciendo lo que hace, subir y bajar, con total indiferencia hacia tu situación personal. Por eso tu situación personal tiene que estar resuelta antes de entrar. No después.

Así que ya tienes tus finanzas ordenadas, tu fondo de emergencia construido y dinero real disponible para invertir. Perfecto. Ahora viene el siguiente problema: una vez dentro del mercado, tu propio cerebro se convierte en tu peor enemigo.

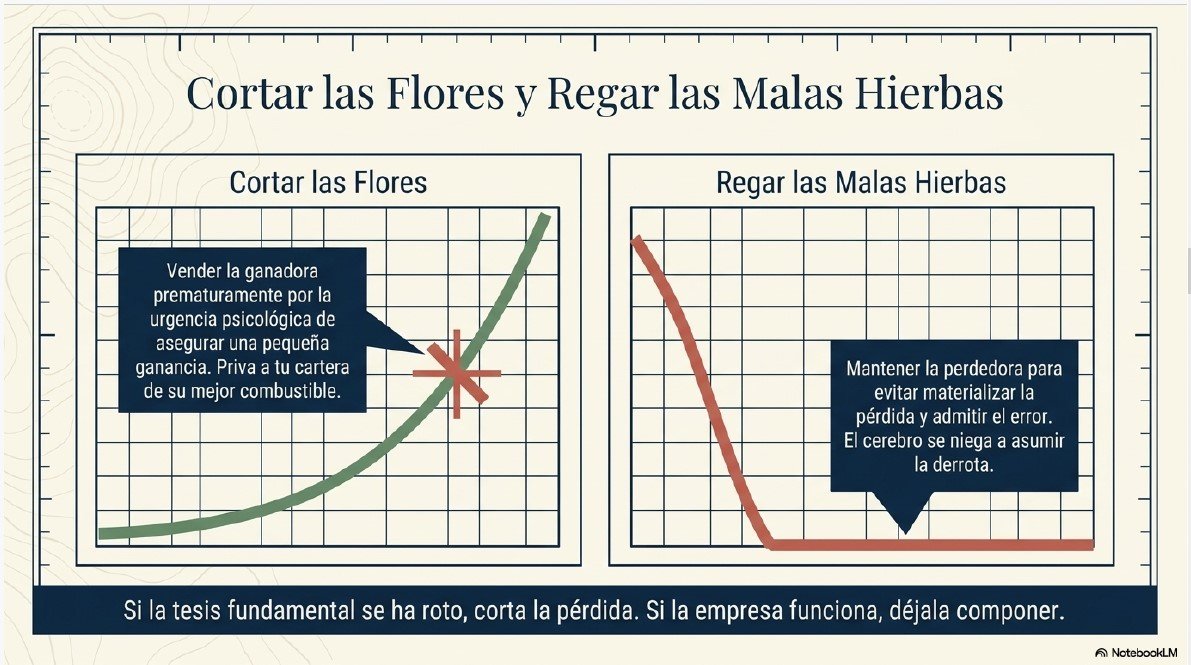

Error 4: Vender las ganadoras y mantener las perdedoras

Peter Lynch lo describía de una forma que, una vez que la escuchas, no puedes olvidar. Mantener las acciones perdedoras y vender las ganadoras es como cuidar un jardín cortando las flores más bonitas en cuanto empiezan a florecer y dejando crecer las más feas con la esperanza de que algún día se conviertan en algo bonito. Suena absurdo cuando lo describes así. Pero es exactamente lo que hacemos.

Este es un error de psicología pura. No tiene nada que ver con el análisis, ni con los números, ni con saber leer un balance. Tiene que ver con cómo funciona nuestro cerebro cuando hay dinero en juego y con la dificultad casi física que supone asumir una pérdida.

A mí me ha pasado más de una vez. Tenía una posición en pérdidas, el análisis que había hecho en su momento me decía que la empresa era sólida, y me quedé quieto esperando que girara. Y giró. Con el tiempo, la inversión acabó dando beneficios y el plan se cumplió. Hasta ahí todo bien.

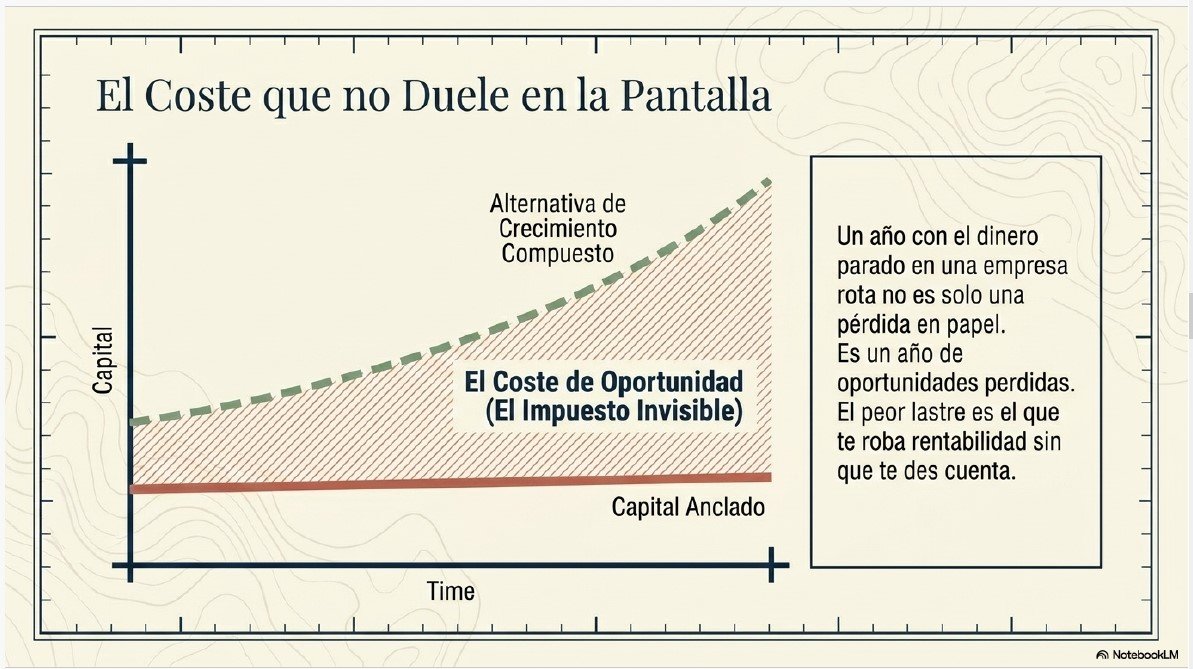

Pero hay una parte de esa historia que durante mucho tiempo no quise ver. Tardé más de un año en que esa posición se recuperara. Un año con ese dinero parado, sin generar nada, anclado en una empresa que no se movía mientras yo miraba otras oportunidades sin poder aprovecharlas porque psicológicamente ese dinero ya estaba comprometido. Eso tiene un nombre en bolsa: coste de oportunidad. Y es uno de los conceptos que más infravaloran los inversores principiantes porque no duele de forma inmediata. No lo ves en rojo en la pantalla. No te da un golpe directo. Te va lastrando en silencio, poco a poco, restando rentabilidad a tu cartera sin que apenas te des cuenta.

Qué es el coste de oportunidad y por qué duele sin que lo notes

El mecanismo mental detrás de este error es muy concreto. Mientras no vendes una posición perdedora, la pérdida no es real. Existe en números, pero no la has materializado. Puedes seguir diciéndote que va a recuperar, que el mercado no ha entendido el valor de esa empresa, que es cuestión de tiempo. Y mientras tanto, cuando una de tus posiciones ganadoras empieza a subir, el cerebro hace justo lo contrario: siente urgencia por asegurar esa ganancia antes de que desaparezca. Vende rápido, embolsa el beneficio, y se queda tranquilo.

El resultado práctico de repetir ese patrón durante meses o años es devastador. Tu cartera va vaciándose progresivamente de las empresas que funcionan y llenándose de las que no. Acabas con un cementerio de posiciones perdedoras que no vendes porque hacerlo significaría admitir el error, y un puñado de beneficios pequeños realizados demasiado pronto que no compensan ni de lejos el lastre acumulado.

Lo que hay que hacer es exactamente lo contrario, y aunque suena sencillo es tremendamente difícil de ejecutar en la práctica. Cuando una posición está en pérdidas, la pregunta que hay que hacerse no es si va a recuperar. La pregunta es si los motivos por los que compraste esa empresa siguen siendo válidos. Si el análisis sigue en pie, si el negocio sigue siendo sólido y la caída es temporal o injustificada, tiene sentido mantener o incluso ampliar. Pero si la tesis se ha roto, si algo ha cambiado fundamentalmente en el negocio, lo más inteligente es asumir la pérdida, cortarla rápido y redirigir ese capital hacia donde realmente puede trabajar.

Una pérdida del cinco o del diez por ciento asumida a tiempo es un coste de aprendizaje. Una pérdida del cinco por ciento que se convierte en un año de dinero paralizado mientras pierdes oportunidades es mucho más cara, aunque no lo parezca en el extracto del bróker.

No recoger beneficios antes de tiempo

Y con las ganadoras ocurre algo igualmente importante. Vender una empresa buena en cuanto empieza a darte beneficios, solo porque psicológicamente quieres asegurar esa ganancia, es privar a tu cartera de su mejor combustible. Los grandes retornos en bolsa no vienen de acertar muchas operaciones pequeñas. Vienen de tener paciencia para dejar que las buenas inversiones crezcan durante años, a veces décadas. Si cada vez que una empresa sube un quince por ciento la vendes, nunca vas a experimentar lo que significa tener una posición que te multiplica el capital por tres, por cinco o por diez.

Todos los grandes inversores hablan de este error porque todos lo han cometido. Warren Buffett, Peter Lynch, Howard Marks. No hay inversor con experiencia que no haya vendido demasiado pronto algo que luego siguió subiendo, o que no haya mantenido demasiado tiempo algo que debería haber cortado antes. La diferencia entre el inversor amateur y el experimentado no es que uno no cometa este error y el otro sí. Es que el experimentado lo reconoce más rápido y lo corrige antes de que el coste de oportunidad se acumule durante demasiado tiempo.

Si puedes aprender esto de la experiencia de otros en lugar de vivirlo en tus propias carnes, habrás ahorrado tiempo, dinero y más de un disgusto. Pero si ya lo has vivido, bienvenido al club. Lo importante es reconocerlo, entender por qué ocurre y tener un sistema que te ayude a no repetirlo.

Riega las flores bonitas. Corta las feas. Y deja que el jardín haga su trabajo.

El error anterior ocurre cuando ya estás dentro del mercado y tienes posiciones abiertas. El siguiente ocurre antes de entrar, en el momento en que decides qué comprar. Y está completamente orquestado por fuerzas externas que actúan sobre ti sin que apenas te des cuenta.

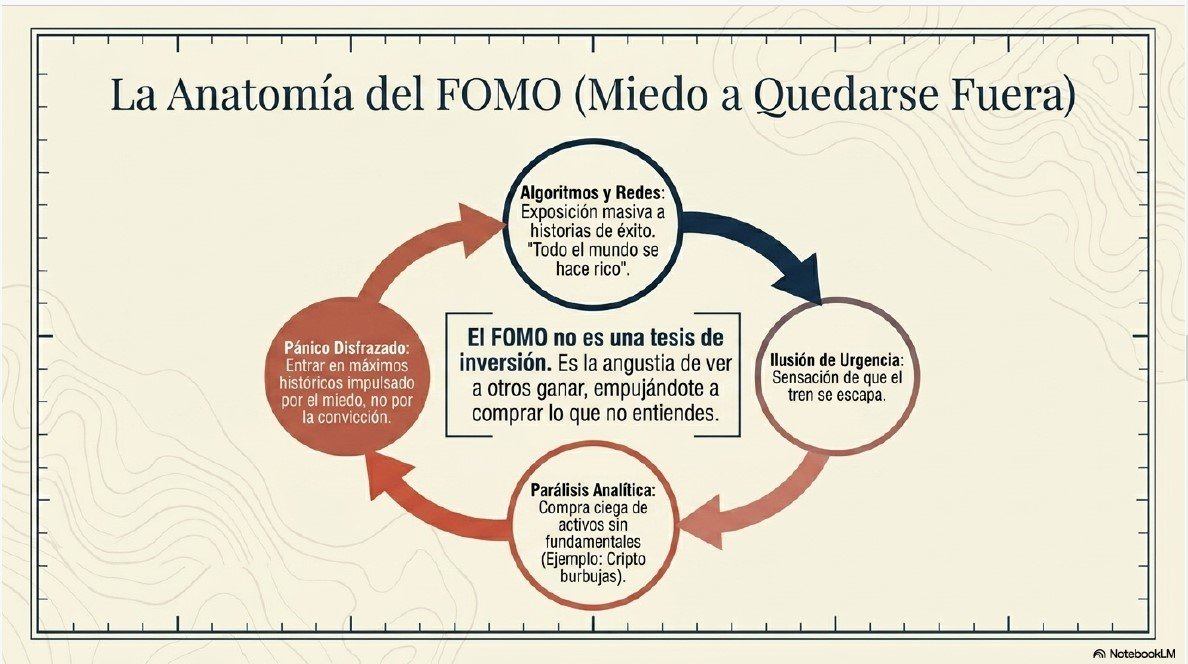

Error 5: El FOMO y el exceso de información

FOMO. Fear Of Missing Out. Miedo a quedarte fuera. Es un acrónimo en inglés, pero describe una sensación universal que, si has pasado tiempo en redes sociales o consumiendo contenido financiero, probablemente has sentido en tus propias carnes. Yo desde luego sí.

Mi experiencia concreta fue con uno de los grandes booms de las criptomonedas. No al principio de mi etapa como inversor, sino años después, cuando ya tenía cierta experiencia y, paradójicamente, debería haber sabido reconocer la trampa. Pero el FOMO no distingue entre principiantes y experimentados. Ataca a todos, y lo hace precisamente cuando más te confías.

Empecé a recibir información sobre criptomonedas por todos lados. Vídeos, artículos, conversaciones, titulares. Todo subía. Todo el mundo hablaba de ello. Los algoritmos de las plataformas detectaron que ese contenido me generaba atención y empezaron a alimentarme con más y más. Cuanto más miraba, más información me llegaba. Y cuanta más información me llegaba, más convencido me iba quedando de que aquello era una oportunidad que no podía dejar pasar.

El razonamiento interno era más o menos este: todo el mundo está ganando dinero. Gente que no sabe nada de bolsa, que nunca ha invertido, que no distingue un balance de una declaración de la renta, está haciéndose rica. Y yo, que llevo años estudiando esto, ¿qué hago fuera? ¿Qué voy a explicar cuando dentro de un año todo esto haya multiplicado por diez y yo no esté?

Cómo funcionan los algoritmos en tu contra

Esa angustia te la creas tú solo. Nadie te la impone. Pero una vez que empieza a crecer es muy difícil de parar porque el entorno la alimenta constantemente. Las redes sociales no son neutrales. Los algoritmos están diseñados para maximizar el tiempo que pasas en la plataforma, y el miedo y la urgencia generan muchos más clics que la calma y la reflexión. El contenido que más se viraliza no es el que dice «tómatelo con tranquilidad y estudia bien antes de invertir». Es el que dice «esto va a explotar y si no estás ya dentro te vas a arrepentir».

Llegué al punto de intentar comprar. La plataforma me daba errores, no me dejaba ejecutar la orden. Y en lugar de interpretarlo como una señal para pausar y pensar, eso me generó más ansiedad todavía. Más órdenes de compra, más intentos, más urgencia. Todo subía ese día y yo quería estar ahí.

Entender lo que compramos

Por suerte, la operación no salió. Y con el tiempo entendí que ese error técnico me había hecho un favor.

Porque lo que estaba a punto de hacer era exactamente lo contrario de todo lo que había aprendido. Iba a comprar algo que no entendía. Las criptomonedas, a diferencia de una empresa cotizada, no tienen detrás un negocio que genera ingresos, empleados, productos, clientes. No puedes hacer un análisis fundamental porque no hay fundamentales que analizar de la misma manera. No puedes calcular un valor intrínseco. No puedes leer un informe anual. El precio sube porque sube, y baja porque baja, y la única razón por la que yo quería comprar era porque otros estaban comprando y porque tenía miedo de quedarme fuera.

Eso no es una tesis de inversión. Es pánico disfrazado de oportunidad.

Hay dos lecciones concretas que saqué de aquella experiencia y que desde entonces aplico de forma sistemática.

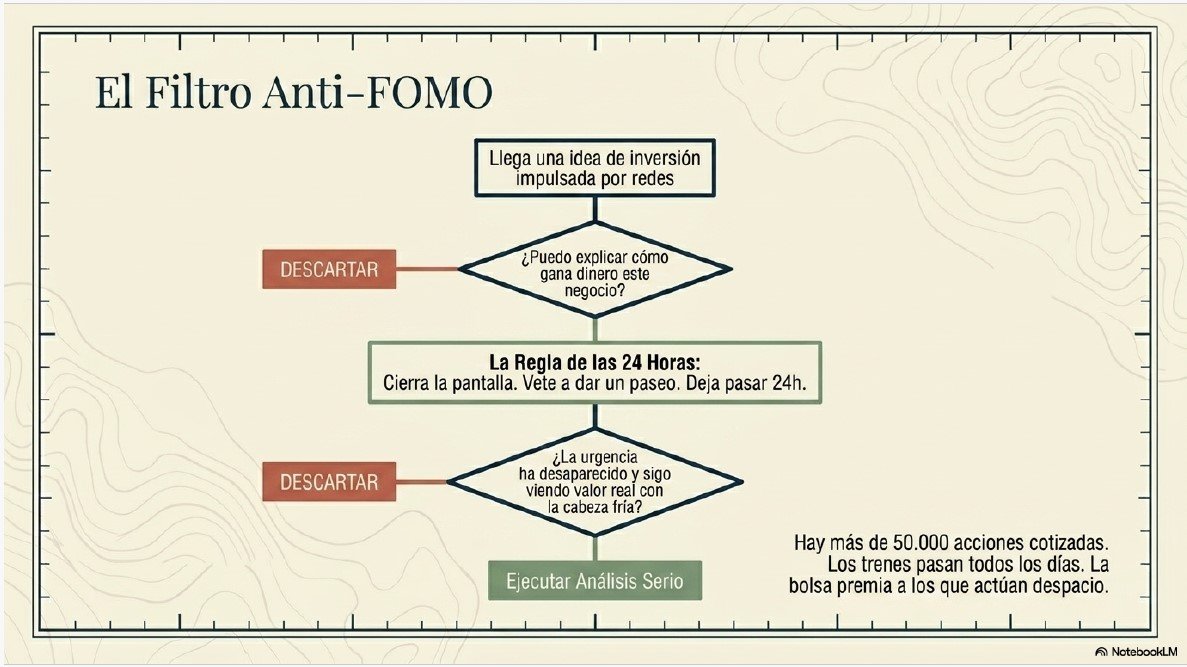

La primera tiene que ver con el exceso de información. Hoy tenemos acceso a más contenido financiero del que podríamos consumir en toda una vida. Vídeos, podcasts, newsletters, hilos de Twitter, canales de Telegram, reels de Instagram. Mucho de ese contenido está bien intencionado. Pero mucho también está patrocinado, sesgado, o creado por personas que están invertidas en lo que recomiendan y que van a salir antes de que tú llegues. No sabes cuándo entraron, no sabes cuándo van a salir, no sabes si han hecho el análisis que dicen haber hecho. Y los algoritmos no te muestran ese contenido para informarte. Te lo muestran para mantenerte enganchado.

La solución no es consumir más información sino mejor información. Elegir con criterio a quién sigues y a quién no. Construir un filtro propio basado en el estudio y el análisis, no en lo que más veces aparece en tu pantalla. Y cuando sientas que una idea de inversión te llega de fuera hacia dentro, es decir, que alguien te la está empujando en lugar de que tú la hayas encontrado estudiando, esa es la primera señal de alerta.

La regla de las 24 horas

La segunda lección es más sencilla pero igual de poderosa. Cuando notes que estás sintiendo urgencia, cuando sientas esa angustia de que el tren está saliendo y tú no estás dentro, para. Literalmente, para. Cierra la pantalla, sal a dar un paseo y deja pasar veinticuatro horas. Si al día siguiente, con la cabeza fría, sigues pensando que esa inversión tiene sentido y puedes explicar con tus propias palabras por qué vale la pena, entonces puede que merezca la pena analizarla en serio. Pero si al día siguiente la urgencia ha desaparecido y ya no recuerdas muy bien por qué querías comprar, acabas de evitar un error.

En el mundo hay más de cincuenta mil acciones cotizadas. Los trenes pasan todos los días. Si hoy te pierdes uno, mañana habrá otro. La diferencia entre el inversor que construye patrimonio a largo plazo y el que pierde dinero persiguiendo tendencias no está en haber estado en el sitio correcto en el momento correcto. Está en haber tomado decisiones basadas en análisis propio y convicción real, no en el miedo a quedarse fuera.

El FOMO es una trampa diseñada para hacerte actuar rápido. La bolsa premia a los que actúan despacio.

Y si el FOMO te empuja a entrar demasiado rápido, el siguiente error te mantiene dentro de forma equivocada. Porque una vez que estás en el mercado, hay otra trampa esperándote: confundir la actividad con la productividad.

Error 6: Confundir invertir con jugar

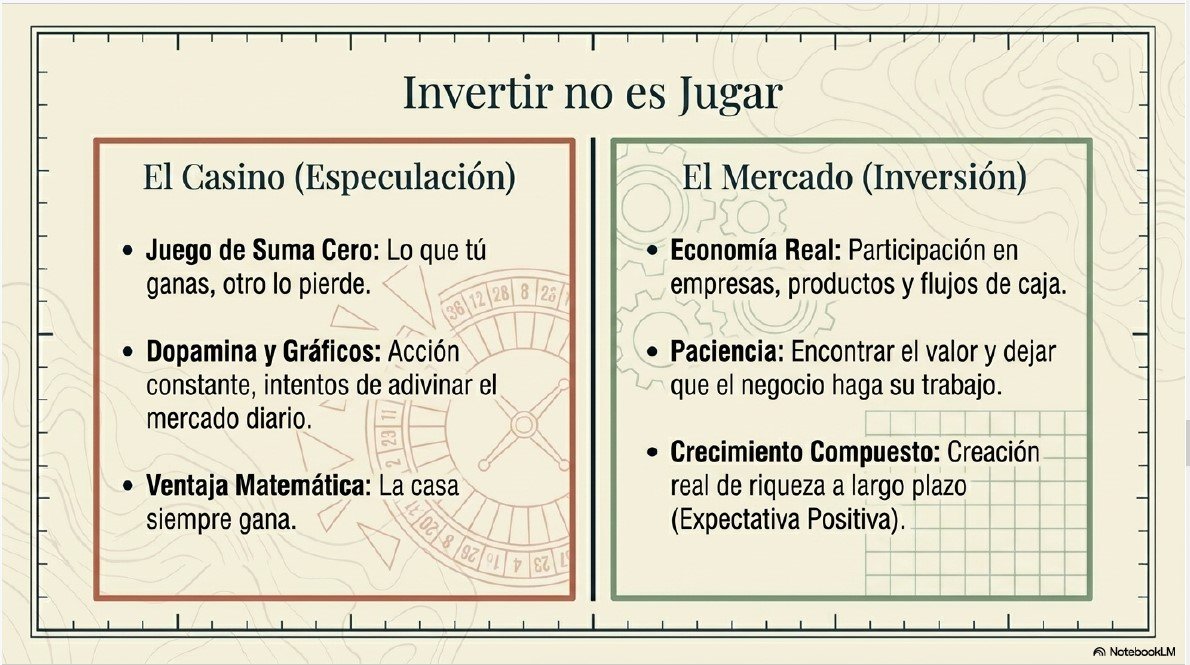

Hay una trampa mental muy concreta en la que caen muchos inversores principiantes, y es especialmente peligrosa porque al principio puede parecer que funciona. Es la trampa de tratar la bolsa como si fuera un juego.

Compras, sube un poco, vendes. Vuelves a comprar, vuelves a vender. Estás activo, estás haciendo cosas, sientes que tienes el control. Cada operación genera una pequeña descarga de adrenalina. Cuando sale bien, tu cerebro registra esa sensación como una victoria y pide más. Es el mismo mecanismo que hace que la gente se quede horas delante de una máquina tragaperras. La dopamina no distingue entre una buena decisión y una buena racha de suerte.

El problema es que, en la bolsa, a diferencia del casino, hay un coste silencioso que se acumula con cada operación y que muy poca gente contabiliza correctamente al principio. Ese coste tiene dos componentes.

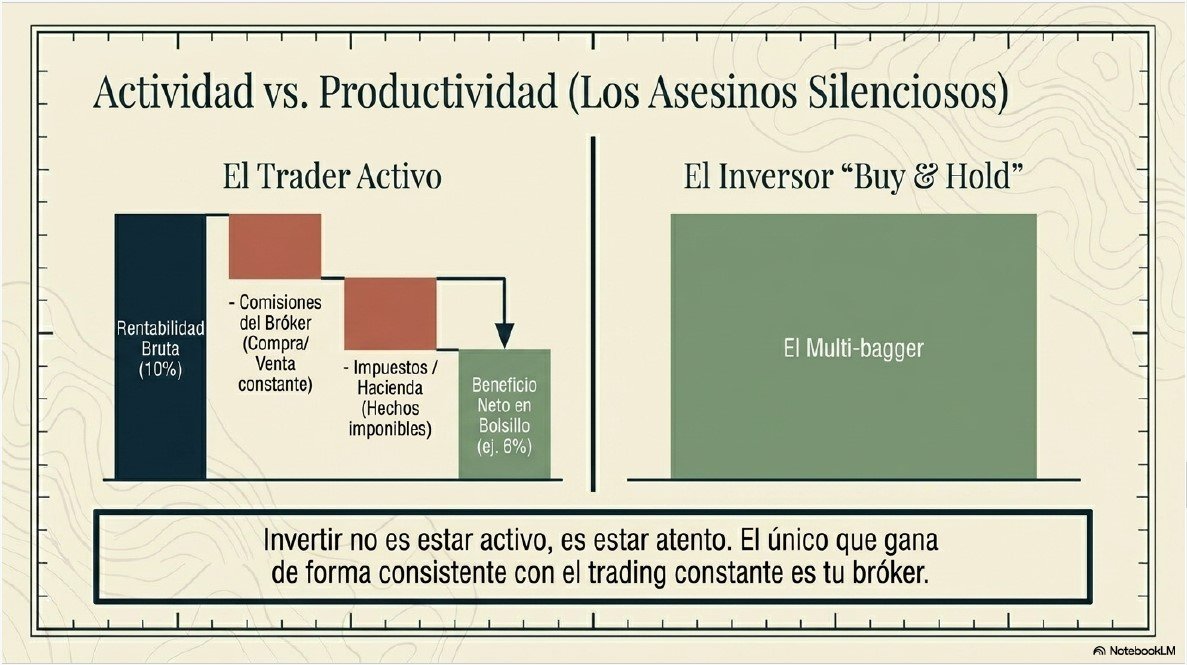

Lo que le pagas al bróker y a Hacienda sin darte cuenta

El primero son las comisiones del bróker. Cada vez que compras y cada vez que vendes, pagas. Puede parecer una cantidad pequeña por operación, pero si estás comprando y vendiendo con frecuencia, esas comisiones se acumulan a lo largo del año hasta convertirse en una cifra que puede eliminar una parte significativa de tu rentabilidad real. Compras a quince euros, vendes a quince con cincuenta, y cuando descuentas lo que le has pagado al bróker por entrar y por salir, el beneficio real que se queda en tu bolsillo es una fracción de lo que creías haber ganado.

El segundo componente es fiscal. En España, cada vez que vendes una posición con plusvalías estás generando un hecho imponible que tienes que declarar en la renta. Cuantas más operaciones hagas, más entradas y salidas de patrimonio tienes que registrar, y más parte de tus ganancias va a acabar en manos de Hacienda antes de que tú puedas reinvertirlas. Una rentabilidad del diez por ciento sobre el papel puede quedarse en un seis o menos en el bolsillo una vez que descontamos comisiones e impuestos. Y ese dinero que sale de tu cartera en forma de comisiones y de impuestos es dinero que deja de componerse. Es dinero que no trabaja para ti.

Los grandes inversores llevan décadas explicando esto y la conclusión es siempre la misma. La riqueza en bolsa no se construye comprando y vendiendo constantemente. Se construye encontrando buenas empresas, comprándolas a un precio razonable y manteniéndolas el tiempo suficiente para que el negocio haga su trabajo.

Buscando MultiBaggers

Cuando mantienes una posición ganadora sin vender, no le estás pagando nada al bróker. No estás generando un hecho imponible. Ese dinero sigue íntegro dentro de tu cartera, componiéndose año tras año. Lo que en una estrategia de compraventa frecuente podría ser una rentabilidad del diez por ciento anual, en una estrategia de comprar y mantener puede convertirse en lo que Peter Lynch llamaba un multibagger: una empresa que, en tres, cuatro o cinco años ha multiplicado tu inversión por dos, por tres o por más. Y el único mérito ha sido tener la paciencia de no hacer nada.

La clave está en el seguimiento, no en la actividad. Una vez que has comprado una empresa en la que tienes convicción, tu trabajo no es estar pendiente del precio cada día. Tu trabajo es seguir sus resultados trimestralmente, comprobar que los fundamentales que te llevaron a invertir siguen siendo válidos, y actuar solo cuando algo cambia de forma relevante. Dos o tres trimestres consecutivos con deterioro real en los fundamentales son una señal de que hay que revisar la tesis. Un trimestre malo en un sector difícil no lo es.

Invertir no es estar activo. Invertir es estar atento. Y hay una diferencia enorme entre las dos cosas.

Lo que sí es un casino es operar sin análisis, comprando y vendiendo en función de si la acción sube o baja en el día, siguiendo señales de canales de Telegram o intentando adivinar lo que va a hacer el mercado mañana. Eso no es una estrategia. Es entretenimiento caro, y el único que gana de forma consistente en ese juego es el bróker.

Tu dinero merece más respeto que eso. Ponlo a trabajar con criterio, dale tiempo, y quítate de en medio.

Hemos hablado de errores de análisis, de planificación, de psicología y de conducta. Pero hay uno que está por encima de todos ellos porque si no lo resuelves primero, los demás son casi inevitables. Es el único error que, si lo evitas antes de empezar, reduce significativamente la probabilidad de cometer todos los anteriores.

Error 7: No invertir en ti mismo antes de invertir en bolsa

Si tuviera que ordenar estos errores por importancia, este estaría el primero. No el último. Lo pongo aquí porque es un buen cierre, pero en realidad es por donde debería empezar todo.

Antes de comprar tu primera acción, antes de abrir una cuenta en un bróker, antes de mirar ninguna empresa, hay una inversión que tienes que hacer y que ningún mercado puede quitarte. Es la inversión en tu propio conocimiento.

Cuando yo empecé, busqué información gratuita por internet. Hoy eso es más fácil que nunca. Hay libros, hay canales de YouTube, hay podcasts, hay comunidades enteras de personas que comparten lo que han aprendido de forma abierta y generosa. Con tiempo y criterio puedes construir una base sólida sin gastar un euro. Pero hay algo que la información gratuita dispersa no te da fácilmente, y es la estructura. Saber qué aprender primero, en qué orden, cómo conectar los conceptos. Y ahí es donde un buen curso, un buen libro bien elegido o una comunidad de inversores puede ahorrarte meses de confusión y, sobre todo, errores caros.

No todo el mundo que vende formación vende humo. Los hay que venden productos reales, bien construidos, con seguimiento, con comunidad, con acceso a personas que ya han recorrido el camino que tú estás empezando. Ese dinero no es un gasto. Es la inversión con mejor ratio rentabilidad-riesgo que puedes hacer, porque el conocimiento que adquieres no fluctúa, no tiene volatilidad y nadie puede quitártelo.

Estructura y Claridad

Hay algo más que la formación te da y que es difícil de cuantificar pero que vale mucho. Te da compañía. El mundo de la inversión puede ser solitario. Tomas decisiones que la mayoría de la gente de tu entorno no entiende, atraviesas periodos de dudas que no puedes compartir con cualquiera, y a veces simplemente necesitas hablar con alguien que piense como tú y que entienda de qué estás hablando. Estar en una comunidad, en un club de inversión, en un grupo donde mensualmente se analiza una empresa o se debate una idea, tiene un valor que va mucho más allá de la información que se comparte. Te mantiene disciplinado, te da perspectiva y te recuerda que no estás solo en esto.

El miedo a dar el primer paso no te lo va a quitar ningún libro ni ningún curso. Ese miedo solo desaparece cuando empiezas. Pero empezar con una base, con un mínimo de conocimiento estructurado, con el vocabulario básico entendido y con algunos errores ajenos ya interiorizados, es empezar con una ventaja real. Los errores van a venir de todas formas. Vienen solos, sin que los invites. Pero cuanto más hayas invertido en ti mismo antes de que lleguen, menos te van a costar y más rápido vas a aprender de ellos.

Primero invierte en ti. Luego ya invierte en bolsa.

FAQ:

¿Cuál es el error más común al empezar a invertir en bolsa?

El precio es lo que pagas. El valor es lo que recibes. Son dos cosas completamente distintas y la mayoría de inversores las tratan como si fueran la misma.

Una acción que ha caído un 50% no es automáticamente una ganga. Puede estar cayendo porque el negocio se está deteriorando estructuralmente. Y una acción que cotiza a múltiplos altos no es necesariamente cara si el crecimiento futuro lo justifica. El error es tomar decisiones basadas en el movimiento del precio sin entender el valor subyacente del negocio.

¿Qué es el FOMO en inversión?

El FOMO (Fear of Missing Out o «miedo a perderse algo») es uno de los sesgos psicológicos más destructivos en la inversión. Se manifiesta como una ansiedad intensa provocada por la creencia de que todos, excepto tú, están obteniendo grandes beneficios de una oportunidad de mercado específica.

Cuando una acción o activo sube de precio vertiginosamente, el inversor siente la urgencia de entrar cuanto antes. Este impulso ignora deliberadamente el análisis fundamental: no se compra por el valor real del negocio, sino por pura especulación y miedo a la exclusión. El resultado suele ser la compra en máximos históricos, justo cuando el activo está sobrevalorado.

El FOMO es el motor principal de las burbujas financieras. Los inversores que actúan bajo esta premisa suelen descuidar su gestión de riesgo y olvidan que el mercado siempre ofrece nuevas oportunidades. Al dejarse llevar por el «ruido» y la euforia colectiva, el inversor abandona la disciplina y se expone a correcciones severas. Un analista experto entiende que no estar posicionado en todo no es un error, sino una estrategia de supervivencia. La paciencia es, en este contexto, la herramienta más eficaz para proteger el capital frente a los ciclos irracionales.

¿Qué es el coste de oportunidad en bolsa?

El coste de oportunidad en bolsa es el valor o beneficio al que renuncias al elegir una inversión frente a otra. Es una medida invisible pero crucial: al destinar tu capital a un activo específico, pierdes la posibilidad de obtener el rendimiento que habrías logrado con la siguiente mejor alternativa.

Si decides invertir en una empresa con un crecimiento estancado que paga dividendos bajos, el coste de oportunidad es el rendimiento que habrías obtenido invirtiendo en un fondo indexado al mercado o en una empresa con mayor potencial de revalorización.

No se trata solo de ganar o perder dinero, sino de optimizar el rendimiento del capital. Todo inversor debe preguntarse: «¿Es este el uso más eficiente de mi dinero?». Ignorar este concepto conduce a mantener inversiones mediocres durante demasiado tiempo, sacrificando la capitalización compuesta que genera la verdadera riqueza a largo plazo.

¿Es la bolsa un casino?

La comparación entre la bolsa y un casino es un mito persistente, pero fundamentalmente falso. Mientras que en un casino el diseño del juego garantiza una ventaja matemática a favor de la casa (expectativa negativa para el jugador), en la bolsa el inversor participa en la economía real.

Al comprar acciones, adquieres una parte proporcional de empresas que generan valor, productos y flujos de caja. Si el análisis es correcto, el capital crece junto con la productividad del negocio. En cambio, en el casino, no existe una creación de valor subyacente; es un juego de suma cero donde lo que tú ganas es, estrictamente, lo que otro pierde.

La bolsa se convierte en un casino únicamente cuando se opera bajo especulación ciega, sin análisis y con afán de enriquecimiento rápido. Sin embargo, bajo una estrategia disciplinada de análisis fundamental, la bolsa es una herramienta de creación de riqueza a largo plazo.

Conclusión: Los errores forman parte del camino

Hemos llegado al final de este artículo y, si has llegado hasta aquí, probablemente es porque algo de lo que has leído te ha resultado familiar. Quizás has reconocido alguno de estos errores en ti mismo. Quizás ya los has cometido. Quizás estás empezando y quieres evitarlos.

En cualquiera de los tres casos, hay algo importante que quiero dejarte antes de despedirme.

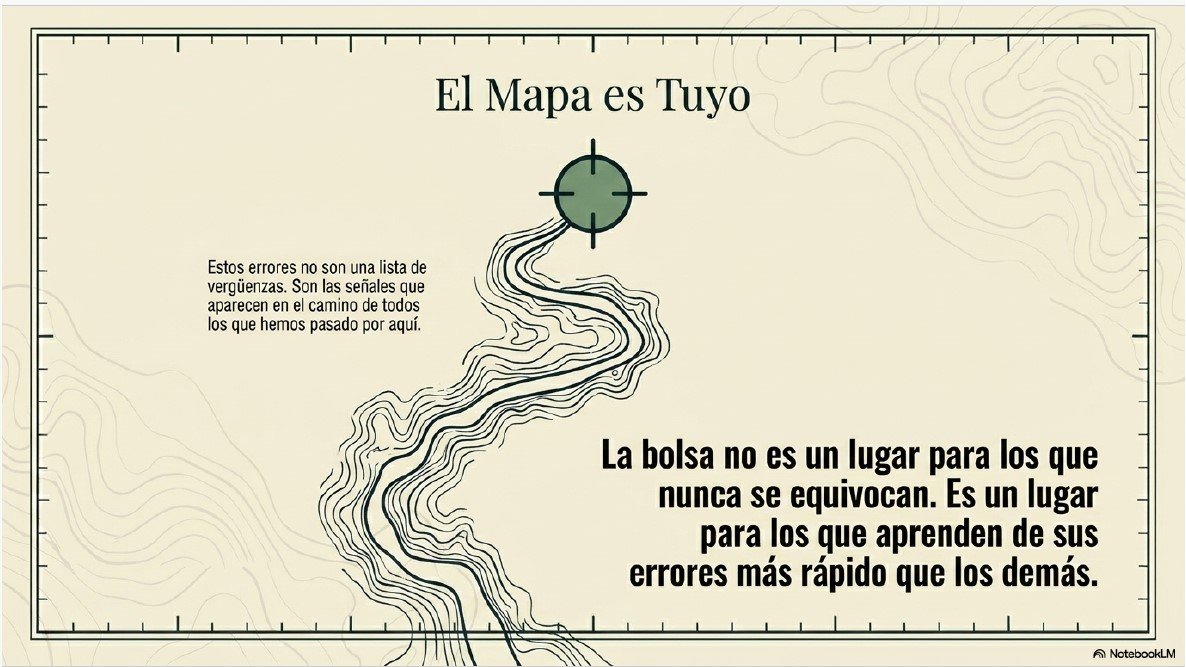

Estos ocho errores no son una lista de vergüenzas. Son un mapa. Son las señales que aparecen en el camino de prácticamente todos los inversores que han pasado por aquí antes que tú, incluido yo. Los he vivido en primera persona, algunos me han costado dinero, todos me han enseñado algo que no habría aprendido de ninguna otra manera.

La bolsa no es un lugar para los que nunca se equivocan. Es un lugar para los que aprenden de sus errores más rápido que los demás. Y si este artículo consigue que tú cometas alguno de estos errores con menos intensidad, o que lo reconozcas antes de que el daño sea irreparable, habrá valido la pena escribirlo.

Seguiremos hablando de esto. Habrá más artículos, más errores, más experiencias reales. Porque hay mucho más que contar y porque cada historia compartida es un error que alguien se ahorra.

Un fuerte abrazo y hasta la próxima.

Nuestras Redes Sociales

Este vídeo forma parte de nuestra serie sobre análisis fundamental, reflexiones, psicología del inversor y valoración de empresas cotizadas.

👍 Si te ha gustado el vídeo, dale like y suscríbete al canal porque seguimos publicando contenido avanzado sobre inversión y finanzas personales.

📩 También hemos lanzado nuestra newsletter donde compartimos análisis más profundos, herramientas prácticas y contenido exclusivo para inversores.

🎧 También puedes seguirnos y escucharnos en nuestras otras plataformas:

👉 Sigue el canal para más análisis y formación financiera

👉 Escucha el podcast con los contenidos en formato audio

👉 Visita nuestra web para acceder a artículos completos y análisis detallados

🌐 Dónde encontrarnos 🌐

Web: https://www.vitasoluta.com

📺 YouTube: https://www.youtube.com/vitasoluta

🎧 Podcast: https://www.spotify.com/Vita Soluta

🐦 X: https://www.x.com/Vita_Soluta

📸 Instagram: https://www.instagram.com/vita_soluta

🧵 Threads: https://www.threads.com/vita_soluta