Visa Inc.

Introducción

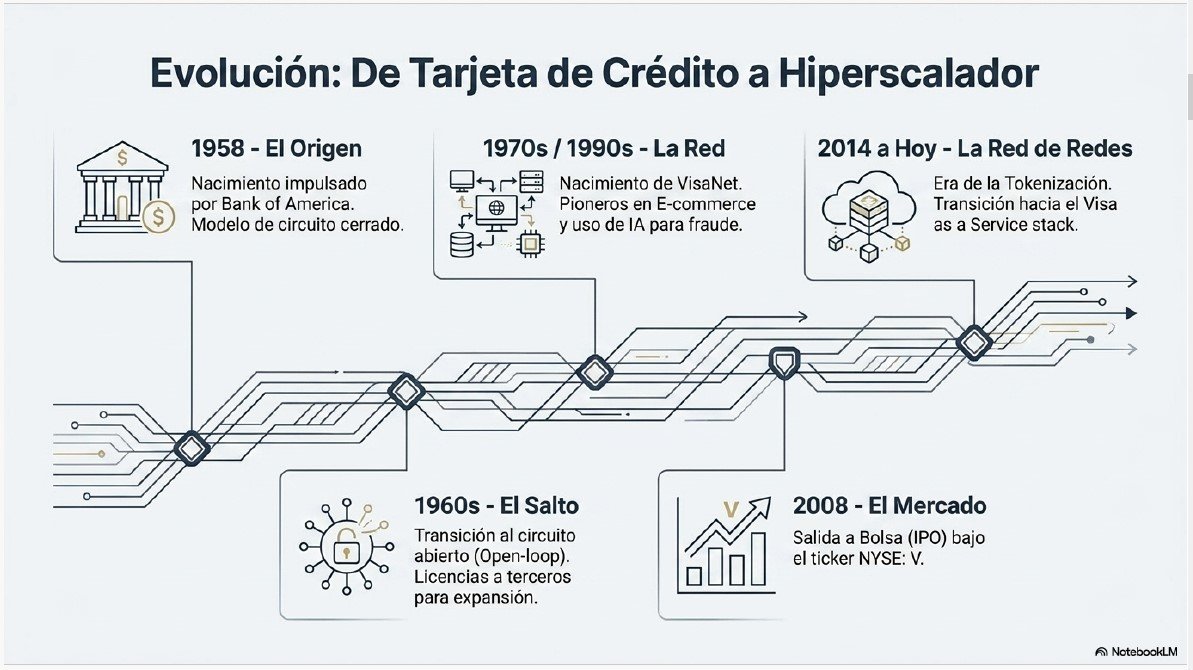

Historia y Fundación

Visa tuvo sus orígenes en 1958, año en que nació con la misión de facilitar pagos entre consumidores y empresas. La empresa surgió de una idea revolucionaria para conectar a compradores y vendedores mediante pagos digitales seguros y fluidos.

El actor principal en su creación fue Bank of America, que inicialmente operaba el sistema como una red de «circuito cerrado». Sin embargo, en la década de 1960, este modelo cambió radicalmente cuando Bank of America comenzó a otorgar licencias de la red a otras instituciones financieras, convirtiéndola en una red de «circuito abierto» (open-loop). Este paso fue fundamental para que la red se expandiera globalmente y evolucionara hasta convertirse en la infraestructura que conocemos hoy.

Salida a Bolsa (IPO)

Visa Inc. realizó su transición a empresa pública el 19 de marzo de 2008. Sus acciones ordinarias de Clase A están listadas en la Bolsa de Valores de Nueva York (NYSE) bajo el símbolo de cotización «V».

Estructura de Propiedad y Liderazgo

- ¿Es una empresa familiar?: No, Visa no es una empresa familiar. Es una corporación multinacional de propiedad pública con millones de acciones en circulación distribuidas entre una amplia base de inversores institucionales y minoristas.

- Liderazgo actual: La compañía no está dirigida por su fundador. A lo largo de su historia, ha contado con diversos líderes profesionales. En la actualidad, el cargo de Director Ejecutivo (CEO) lo ocupa Ryan McInerney, quien asumió la posición en 2023 sucediendo a Alfred F. Kelly, Jr. (quien pasó a ser Presidente Ejecutivo del Consejo).

Evolución y Posición Actual

Desde sus primeros días, Visa ha evolucionado de ser una red de tarjetas a una «red de redes» que permite el movimiento de dinero de manera global. Algunos hitos clave en su historia tecnológica incluyen:

- Años 70: El nacimiento de VisaNet, su plataforma de procesamiento a escala mundial.

- Años 90: El impulso al comercio electrónico, estableciéndose como el habilitador de pagos para los primeros actores del mundo online y pionero en el uso de IA para la prevención de fraudes.

- 2014 en adelante: El lanzamiento de la tokenización, que reemplazó los números de tarjeta de 16 dígitos por claves criptográficas, sentando las bases del ecosistema de pagos móviles actual.

Actualmente, Visa facilita el comercio global en más de 200 países y territorios, conectando a miles de millones de consumidores con millones de comercios y miles de instituciones financieras a través de su tecnología.

Datos operativos clave

1. Datos Clave de la Empresa

- Misión y Propósito: Visa tiene como propósito «elevar a todos, en todas partes, siendo la mejor forma de pagar y ser pagado».

- Modelo de Negocio: Opera una de las redes de pago más grandes del mundo, VisaNet, que facilita transacciones entre consumidores, comercios, instituciones financieras y entidades gubernamentales en más de 200 países y territorios.

- Escala de Operación (al cierre del año fiscal 2025):

- Cuenta con casi 5,000 millones de credenciales de pago emitidas.

- Es aceptada en más de 175 millones de establecimientos comerciales a nivel mundial.

- Su red procesó un promedio de 901 millones de transacciones por día durante el ejercicio 2025.

2. Cifras Financieras Relevantes

Basado en los resultados consolidados del cierre del año fiscal 2025 y el avance del segundo trimestre de 2026:

- Ingresos Netos (FY 2025): $40,000 millones, lo que representó un incremento del 11% respecto al año anterior.

- Beneficio Neto (GAAP, FY 2025): $20,100 millones.

- Volumen de Pagos: Facilitó el movimiento de $14.2 billones (trillions en inglés) en el año fiscal 2025.

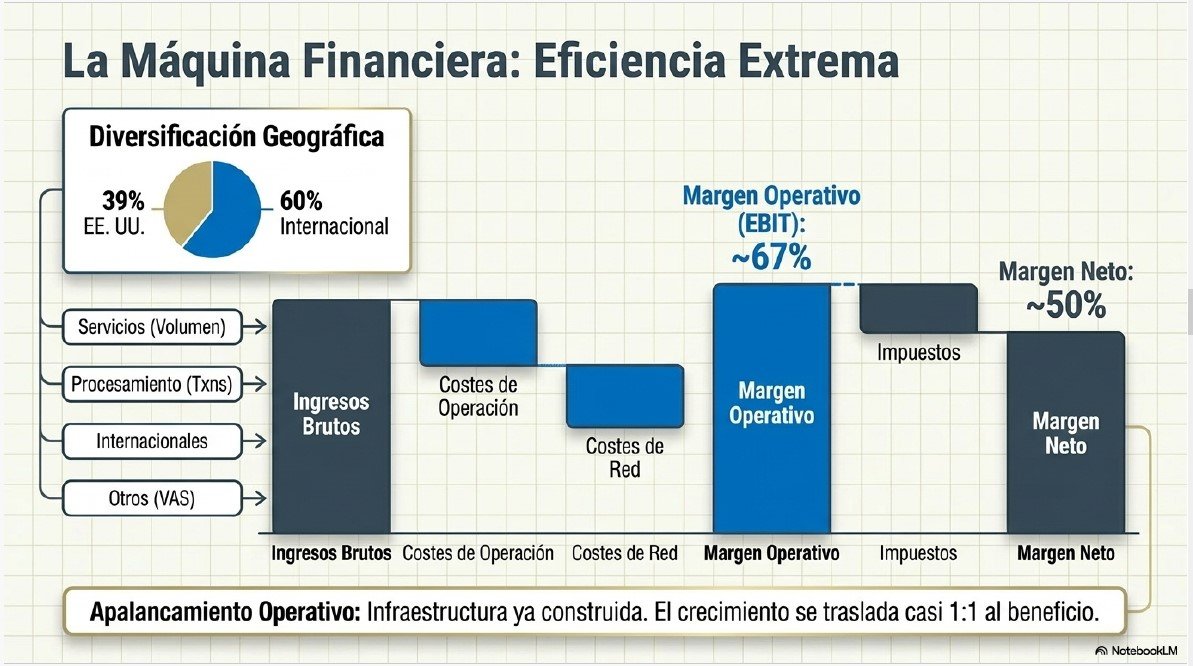

- Margen Operativo: La empresa mantiene márgenes extraordinariamente altos, situándose el margen operativo GAAP en torno al 66% y el neto cerca del 50%.

- Tendencia Reciente (Q2 2026): En el trimestre terminado en marzo de 2026, los ingresos netos subieron un 17% interanual hasta los $11,230 millones, el crecimiento más fuerte desde 2022.

3. Sede y Empleados

- Sede Corporativa: Se encuentra en la zona de la Bahía de San Francisco, California. En 2024, la empresa unificó sus operaciones en un campus que incluye su centro de soporte en Mission Rock y su ubicación en Foster City.

- Número de Empleados: Al 30 de septiembre de 2025, Visa contaba con aproximadamente 34,100 empleados distribuidos en 86 países y territorios.

- Distribución Global: Más del 60% de su fuerza laboral se encuentra fuera de los Estados Unidos, reflejando su naturaleza como red global.

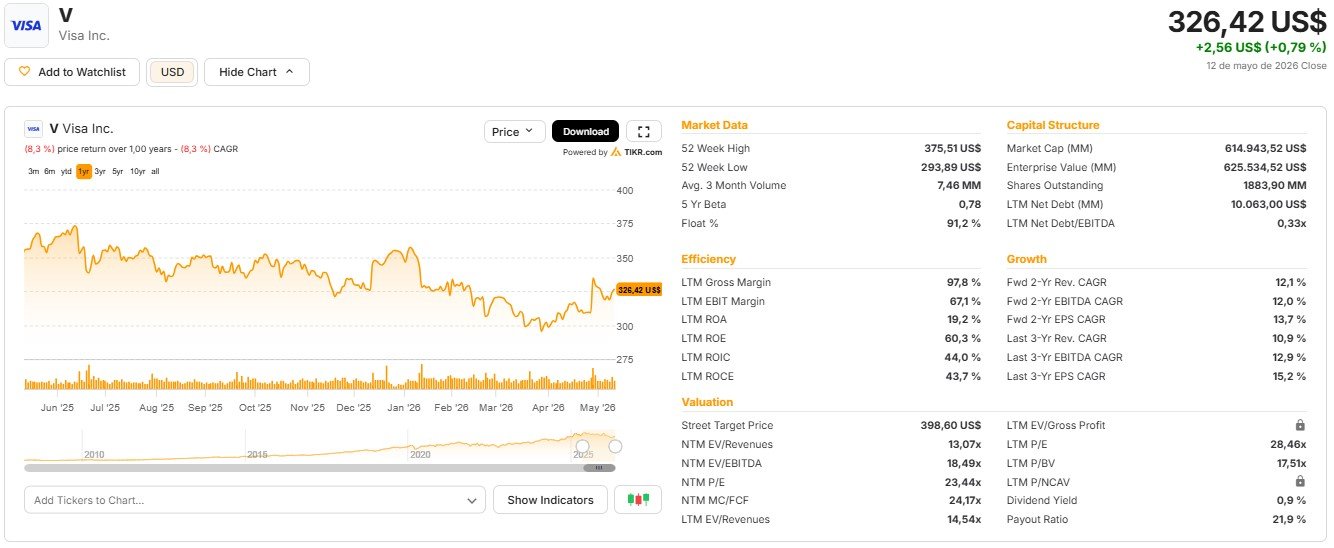

4. Información Actual sobre la Acción (Símbolo: «V»)

- Cotización: Según reportes de análisis de principios de 2026, la acción cotiza en un rango de entre $315 y $333. Su máximo de 52 semanas ha sido de $375 y su mínimo de $299.

- Dividendos: En octubre de 2025, el consejo de administración incrementó el dividendo trimestral en un 14%, situándolo en $0.67 por acción.

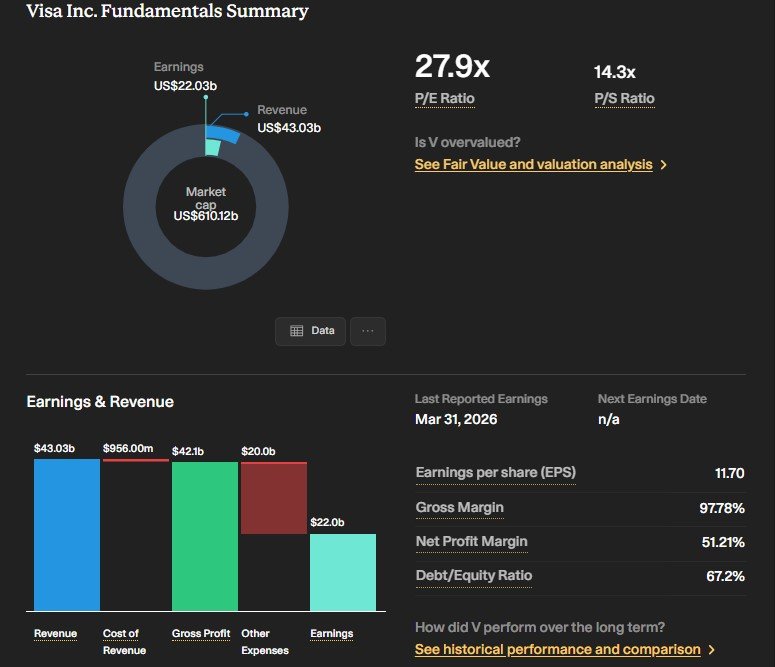

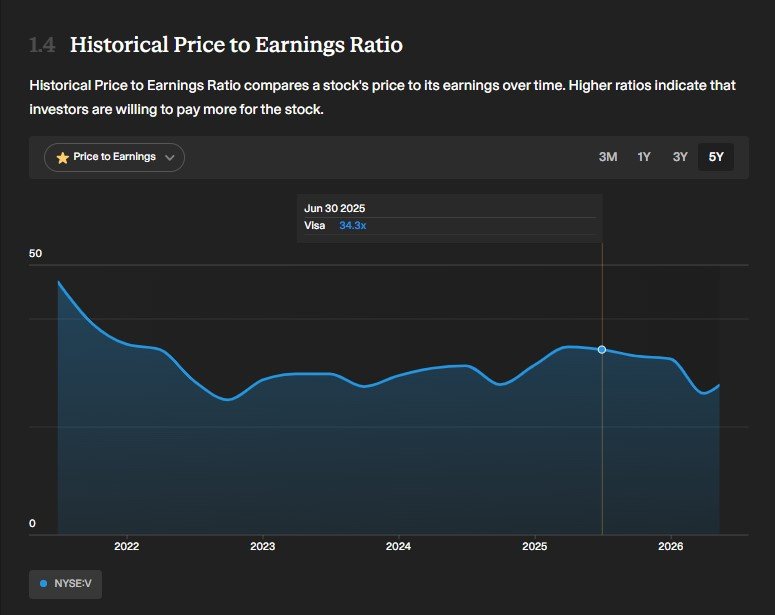

- Valoración: La acción cotiza con un ratio precio-beneficio (P/E) de aproximadamente 26 a 28 veces, un nivel considerado históricamente bajo para la calidad de la empresa.

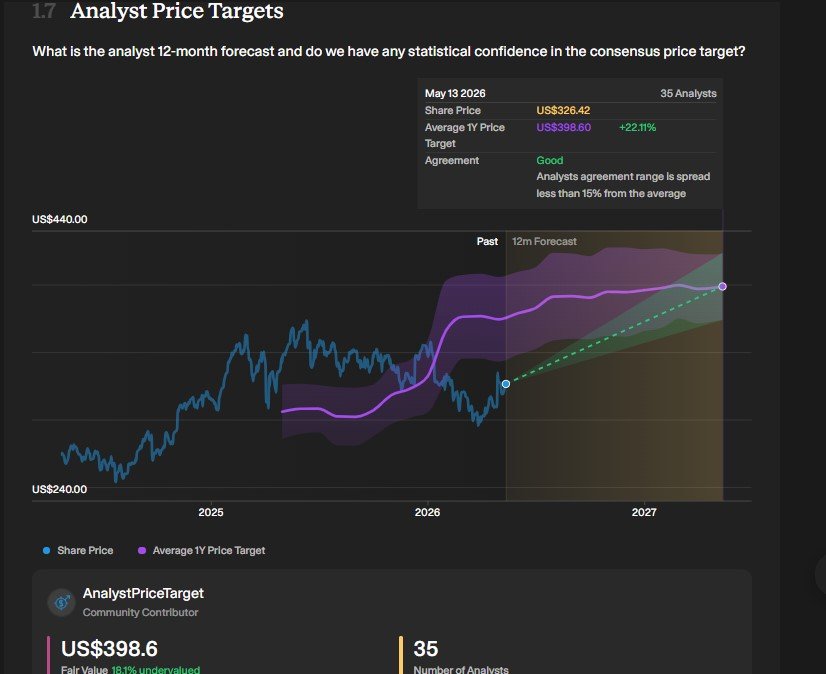

- Perspectiva de Analistas: El precio objetivo medio del consenso de analistas para 2026 se sitúa en torno a los $400, con una recomendación mayoritaria de «compra fuerte» debido a sus sólidas ventajas competitivas y su capacidad de ser una cobertura natural contra la inflación.

Últimas dificultades de la Compañía

Es crucial considerar los desafíos significativos que la empresa ha enfrentado recientemente. A pesar de su dominio global, Visa navega en un entorno complejo marcado por presiones legales, regulatorias y geopolíticas:

1. Desafíos Legales y Antimonopolio

- Litigio Multidistrito de Intercambio (MDL): Desde hace años, Visa enfrenta una masiva demanda colectiva de comerciantes en EE. UU. que cuestionan las tasas de intercambio y las reglas de «no recargo». Para mitigar este riesgo, la empresa mantiene una cuenta de depósito en garantía (escrow) que al cierre de 2025 superaba los $3,000 millones para cubrir posibles acuerdos o juicios.

- Demanda del Departamento de Justicia (DOJ): En septiembre de 2024, el DOJ de EE. UU. presentó una demanda contra Visa alegando que la compañía ha monopolizado los servicios de red de débito mediante acuerdos exclusivos que limitan la competencia. Este proceso sigue activo y representa una de las mayores amenazas jurídicas recientes.

- Investigaciones en Europa: La Comisión Europea ha mantenido bajo la lupa los acuerdos de incentivos de Visa con sus clientes y las tarifas cobradas a los adquirentes para asegurar que no limiten la competencia en el mercado común.

2. Impactos Geopolíticos: Salida de Rusia

- A raíz de las sanciones internacionales por la guerra en Ucrania, Visa suspendió todas sus operaciones en Rusia en marzo de 2022.

- Esta decisión tuvo un impacto financiero directo, ya que Rusia representaba aproximadamente el 4% de los ingresos netos consolidados de la empresa en 2021. Además, la compañía tuvo que desconsolidar su subsidiaria rusa, asumiendo pérdidas por este concepto.

3. Presión Regulatoria sobre las Tarifas

- Gobiernos de todo el mundo (EE. UU., Reino Unido, Unión Europea y varios países de Latinoamérica) están revisando o implementando topes a las tasas de intercambio y a las tarifas de red.

- Cualquier limitación en su capacidad para fijar estas tarifas puede reducir sus márgenes de beneficio y hacer que su red sea menos atractiva para las instituciones financieras emisoras.

4. Entorno Macroeconómico y Pandemia

- Recuperación Post-Pandemia: Visa sufrió una caída significativa en los viajes internacionales y el gasto transfronterizo durante el COVID-19. Aunque estos volúmenes se han recuperado, la volatilidad en el gasto de los consumidores sigue siendo un factor de riesgo.

- Inflación y Tipos de Interés: Aunque Visa actúa como una cobertura natural contra la inflación (al cobrar un porcentaje del valor de la transacción), unos tipos de interés altos de forma persistente pueden desacelerar el consumo global, afectando directamente su volumen de pagos.

5. Amenazas Tecnológicas y Nuevos Competidores

- Redes de Pago en Tiempo Real (RTP): Sistemas nacionales como Pix en Brasil o UPI en India están ganando terreno como alternativas de bajo coste a las redes de tarjetas tradicionales.

- Disrupción por IA y Stablecoins: Existe la preocupación de que la inteligencia artificial pueda cambiar drásticamente las plataformas transaccionales o que las monedas estables (stablecoins) y la tecnología blockchain puedan desintermediar a Visa en ciertos flujos de pagos B2B o transfronterizos.

Modelo de Negocio

Para entender el modelo de negocio de Visa Inc. de forma sencilla, lo primero que debemos aclarar es su identidad: Visa no es un banco, sino una compañía de tecnología de pagos globales.

1. ¿A qué se dedica exactamente?

Visa se dedica a actuar como un conector tecnológico o una «autopista» por la que viaja la información y el dinero en todo el mundo. Su función principal es permitir que consumidores, comercios, instituciones financieras y gobiernos realicen pagos digitales de forma rápida, segura y fiable en más de 200 países y territorios.

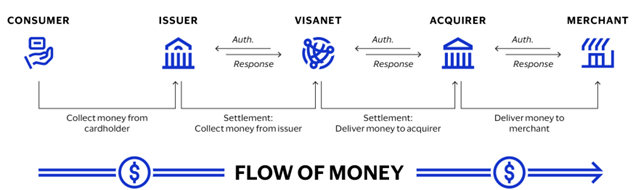

2. El corazón del negocio: VisaNet

Para cumplir con su propósito, Visa opera una infraestructura tecnológica propietaria llamada VisaNet. Esta red es una de las más avanzadas del mundo y se encarga de tres procesos fundamentales que ocurren en milisegundos cuando alguien usa una credencial de Visa:

- Autorización: Verificar que el comprador tiene fondos o crédito suficiente.

- Compensación (Clearing): Intercambiar la información de la transacción entre el banco del comercio y el banco del comprador.

- Liquidación (Settlement): Facilitar el movimiento final del dinero para que el comercio reciba su pago.

3. Lo que Visa NO hace (Diferencia fundamental)

Para un análisis fundamental, es vital entender que Visa no presta dinero ni emite tarjetas.

- No asume riesgo de crédito: Si un usuario no paga su deuda de la tarjeta de crédito, la pérdida la asume el banco emisor (como Santander, BBVA o Chase), no Visa.

- No cobra intereses: Visa no genera ingresos por los intereses que los bancos cobran a sus clientes por financiar compras.

4. ¿Cómo gana dinero?

En lugar de intereses, Visa cobra pequeñas tarifas o comisiones basadas en el uso de su red. Sus ingresos provienen principalmente de:

- Volumen de pagos: Un pequeño porcentaje del valor total de lo que se compra (por ejemplo, si compras algo de $100, Visa recibe una fracción de centavo).

- Transacciones procesadas: Una cuota fija por cada vez que una transacción pasa por sus sistemas.

- Servicios de valor añadido: Cobros por servicios adicionales como prevención de fraude con inteligencia artificial, ciberseguridad y consultoría.

En resumen, Visa se dedica a proporcionar la infraestructura y la confianza para que el comercio global funcione sin necesidad de usar efectivo, cobrando un «peaje» muy pequeño por cada transacción que facilita a escala masiva (más de 900 millones de transacciones por día en 2025).

Líneas de Negocio

Visa Inc. organiza sus actividades y estrategia de crecimiento en torno a tres pilares o líneas de negocio principales, las cuales se complementan entre sí para fortalecer su red global:

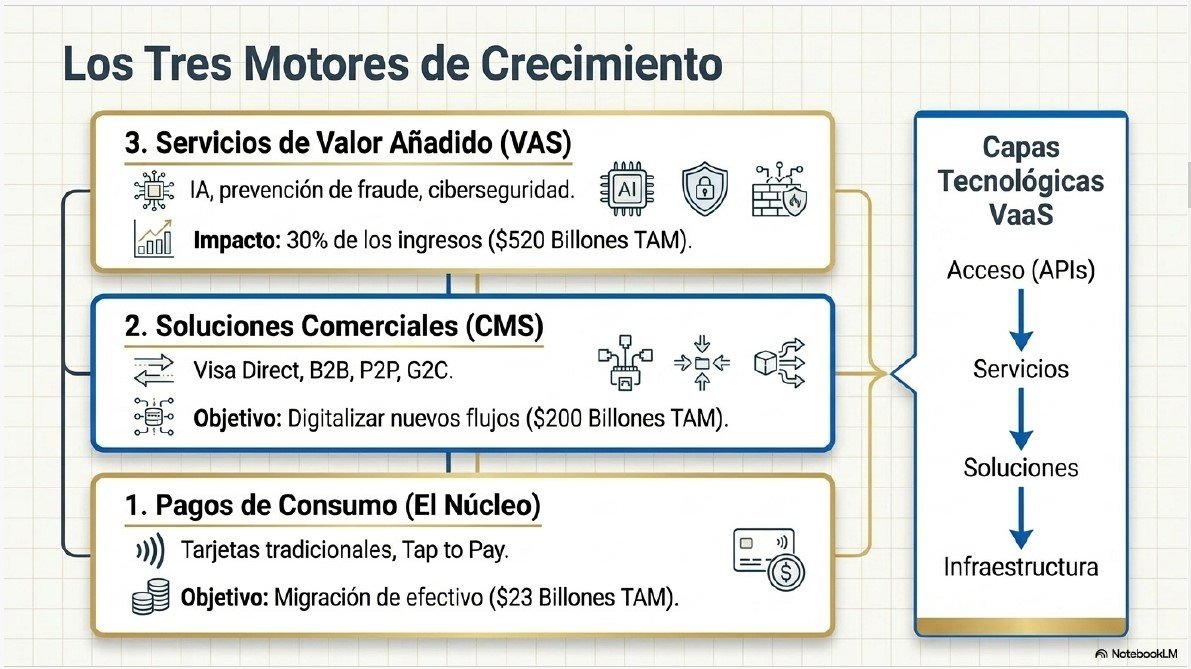

1. Pagos de Consumo (Consumer Payments)

Es el núcleo tradicional de la compañía y se centra en los pagos realizados por individuos a comercios (C2B).

- Productos principales: Incluye sus credenciales básicas de crédito, débito y prepago.

- Objetivo: Migrar los billones de dólares que aún se mueven en efectivo y cheques hacia pagos digitales en su red.

- Habilitadores clave: Tecnologías como el Tap to Pay (pagos sin contacto), la tokenización (que mejora la seguridad) y el Click to Pay para el comercio electrónico.

2. Soluciones Comerciales y de Movimiento de Dinero (CMS)

Anteriormente denominada «Nuevos Flujos» (New Flows), esta línea busca digitalizar flujos de dinero más allá del consumo minorista tradicional, representando una oportunidad de mercado de aproximadamente 200 billones de dólares. Se divide en dos áreas clave:

- Visa Commercial Solutions (VCS): Enfocada en pagos B2B (empresa a empresa). Ofrece soluciones para pequeñas empresas, corporaciones globales y gobiernos, automatizando procesos de cuentas por cobrar y pagar.

- Visa Direct: Es su plataforma de pagos «push» en tiempo real que permite enviar dinero directamente a tarjetas, cuentas bancarias y billeteras digitales. Facilita flujos como P2P (persona a persona), B2C (payouts de empresas a individuos, como pagos de seguros o salarios) y G2C (gobierno a ciudadanos, como ayudas sociales).

3. Servicios de Valor Añadido (Value-Added Services – VAS)

Esta línea permite a Visa diversificar sus ingresos ofreciendo servicios que van más allá del simple procesamiento de transacciones. Se organiza en cuatro portafolios principales:

- Soluciones de Emisión (Issuing Solutions): Incluye el procesamiento de emisores (a través de Visa DPS y la plataforma en la nube Pismo), servicios de beneficios y fidelización de titulares de tarjetas, y banca central.

- Soluciones de Aceptación (Acceptance Solutions): Proporciona servicios modulares para que los vendedores y adquirentes mejoren la experiencia de pago y reduzcan costes operativos, utilizando plataformas como Cybersource y Authorize.net.

- Soluciones de Riesgo y Seguridad (Risk and Security Solutions): Ofrece herramientas de prevención de fraude e identidad impulsadas por IA, como la suite Visa Protect, que son agnósticas a la red (pueden usarse incluso para transacciones que no pasan por VisaNet).

- Servicios de Asesoría y Otros (Advisory and Other Services): Comprende la consultoría de pagos (Visa Consulting and Analytics), servicios de marketing gestionados, soluciones de datos y Open Banking (apoyado en la adquisición de Tink).

Clasificación Financiera de Ingresos

Desde una perspectiva contable, estos pilares de negocio generan ingresos que Visa reporta en cuatro categorías principales:

- Ingresos por servicios: Basados en el volumen de pagos procesados.

- Ingresos por procesamiento de datos: Cobrados por cada transacción autorizada, compensada y liquidada en su red.

- Ingresos por transacciones internacionales: Derivados de transacciones transfronterizas y conversión de divisas.

- Otros ingresos: Provenientes principalmente de las tarifas de los servicios de valor añadido y licencias de marca.

Estructura de la Compañía y como genera dinero

Visa es fundamentalmente una empresa de servicios tecnológicos que opera una red global de pagos electrónicos. Aunque ofrece productos de marca como tarjetas de crédito, débito y prepago, su función no es emitir dichos plásticos ni prestar dinero (labor que corresponde a las instituciones financieras), sino facilitar la infraestructura para el movimiento de dinero.

Generación de Dinero

Visa genera sus ingresos netos principalmente a través de cuatro categorías, las cuales se ven reducidas por los incentivos a clientes (pagos a bancos y comercios para aumentar el volumen de pagos en la red):

- Ingresos por servicios: Se basan en el volumen de pagos realizado con productos que llevan la marca Visa.

- Ingresos por procesamiento de datos: Se cobran por servicios de autorización, compensación, liquidación y acceso a la red por cada transacción procesada en VisaNet.

- Ingresos por transacciones internacionales: Se derivan del procesamiento de pagos transfronterizos y actividades de conversión de divisas.

- Otros ingresos: Provienen de servicios de valor añadido (VAS) como consultoría, marketing, licencias de marca y tecnología, y servicios de seguridad.

Estructura de la Compañía y Filiales

Visa Inc. opera como una sociedad de cartera que gestiona varias filiales significativas en distintas jurisdicciones:

- Visa U.S.A. Inc. (Delaware).

- Visa Europe Limited (Reino Unido).

- Visa International Service Association (Delaware).

- Visa Worldwide Pte. Limited (Singapur).

Además, ha expandido su estructura mediante adquisiciones estratégicas recientes para fortalecer su estrategia de «red de redes», tales como Tink (open banking), Currencycloud (soluciones transfronterizas), Pismo (procesamiento en la nube) y, más recientemente en 2026, Prisma y Newpay en Argentina.

¿Estructura Vertical?

En términos de su modelo operativo, Visa no sigue una estructura vertical tradicional (donde una empresa controla toda la cadena de suministro, desde la materia prima hasta la venta), sino que utiliza un modelo de «red de redes». Visa actúa como un punto de conexión único que se integra horizontalmente con miles de instituciones financieras, comercios y otros esquemas de pago (como redes de tiempo real o billeteras digitales) para unificar un ecosistema de pagos complejo.

Estructura Corporativa: Centralizada vs. Descentralizada

La estructura corporativa de Visa es predominantemente centralizada en su toma de decisiones operativas. La compañía se analiza y gestiona como un negocio global único y reporta un solo segmento operativo: Servicios de Pago.

- Toma de decisiones: El Director Ejecutivo (CEO) es el principal responsable de la toma de decisiones operativas y utiliza los ingresos netos consolidados para evaluar el rendimiento y asignar recursos.

- Ejecución local: Aunque las decisiones estratégicas y tecnológicas (como el desarrollo de productos en el «Visa payments stack») se gestionan de forma centralizada para escalar rápidamente a nivel mundial, Visa mantiene una presencia en más de 200 países con líderes regionales que ejecutan la estrategia adaptándola a las realidades locales.

Estrategia y Modelo Operativo

La estrategia y el modelo operativo de Visa Inc. para el futuro se centran en transformar la compañía de una red de tarjetas tradicional a un «hiper-escalador» de pagos y una «red de redes». Su objetivo es facilitar cualquier forma de movimiento de dinero, ya sea mediante tarjetas o flujos no basados en tarjetas (A2A, RTP), a través de lo que denominan el «Visa as a Service stack».

1. Los Tres Pilares de Crecimiento

Visa articula su crecimiento futuro en torno a tres motores principales que buscan capturar una oportunidad de mercado masiva (TAM):

- Pagos de Consumo (Consumer Payments): El núcleo del negocio. La estrategia es migrar los más de 23 billones de dólares que aún se mueven en efectivo y cheques hacia credenciales digitales. Se enfocan en innovaciones como el «Tap to Everything» (pagos sin contacto en comercios y transporte) y la tokenización para eliminar la fricción en el comercio electrónico.

- Soluciones Comerciales y de Movimiento de Dinero (CMS): Anteriormente llamada «Nuevos Flujos». Esta línea aborda una oportunidad de 200 billones de dólares anuales.

- Visa Commercial Solutions: Digitalización de pagos B2B (empresa a empresa) para pymes y grandes corporaciones.

- Visa Direct: Su plataforma de pagos en tiempo real que permite enviar dinero a tarjetas, cuentas bancarias y billeteras digitales, cubriendo flujos P2P (persona a persona), B2C y gubernamentales (G2C).

- Servicios de Valor Añadido (VAS): Representan una oportunidad de 520,000 millones de dólares. Visa ofrece servicios de prevención de fraude, ciberseguridad, consultoría y banca central que son agnósticos a la red, lo que significa que pueden aplicarse incluso a transacciones que no pasan por VisaNet.

2. Modelo Operativo: «Visa as a Service» (VaaS)

Visa ha evolucionado su modelo operativo para «desempaquetar» su tecnología y ofrecerla de forma modular a través de una estructura de cuatro capas:

- Capa de Infraestructura (Foundation): La red de redes que conecta 12,000 millones de puntos finales (tarjetas, cuentas y billeteras).

- Capa de Servicios (Services): Capacidades modulares como tokens, autenticación y gestión de riesgos.

- Capa de Soluciones (Solutions): Productos terminados como Visa Flex Credential (una sola credencial para usar débito, crédito o cuotas) y soluciones para criptoactivos.

- Capa de Acceso (Access): El punto de entrada para los clientes (bancos, fintechs, gigantes tecnológicos) a través de APIs y protocolos avanzados como el Model Context Protocol (MCP) para la inteligencia artificial.

3. Innovación y Tecnologías de Próxima Generación

El modelo operativo integra tres tecnologías clave para asegurar su relevancia futura:

- Inteligencia Artificial y Comercio Agéntico: Visa está liderando los estándares para el «comercio agéntico», donde agentes de IA podrán realizar compras de forma autónoma en nombre del consumidor. Han lanzado el Visa Trusted Agent Protocol para garantizar que estas transacciones sean seguras y verificadas.

- Stablecoins y Blockchain: Visa se posiciona como el puente entre el mundo «on-chain» y el sistema financiero tradicional. Ya facilitan la liquidación de transacciones con USDC y permiten a los bancos emitir sus propios activos tokenizados.

- Tokenización Extrema: El objetivo es que el 100% de las transacciones de comercio electrónico estén tokenizadas para 2030, sustituyendo los números de tarjeta tradicionales por claves criptográficas que aumentan la autorización y reducen el fraude.

4. Ejecución Local mediante «Modelos de Mercado»

Para que esta estrategia global funcione, Visa opera bajo cuatro modelos de mercado adaptados a la realidad de cada país:

- Ricos en efectivo (Cash-rich): Mercados con alta dependencia del efectivo (como Egipto o Indonesia), donde el foco es construir la infraestructura básica.

- Alto potencial: Mercados sofisticados pero con mucho efectivo residual (como Japón o México).

- Retadores de alto potencial: Donde existen redes locales fuertes (como Pix en Brasil o UPI en India); aquí Visa opta por colaborar y ofrecer servicios de valor añadido sobre esas redes.

- Digitalmente maduros: Mercados como los Países Nórdicos o EE. UU., donde se enfocan en innovaciones de vanguardia y en ganar cuota a las redes domésticas.

¿Porqué esta compañía y no la Competencia?

Elegir a Visa Inc. frente a sus competidores se fundamenta en su posición como el líder indiscutible de la industria global de pagos, respaldado por una escala sin igual, una eficiencia financiera superior y una infraestructura tecnológica de máxima fiabilidad.

1. Escala y Dominio de Mercado Incomparables

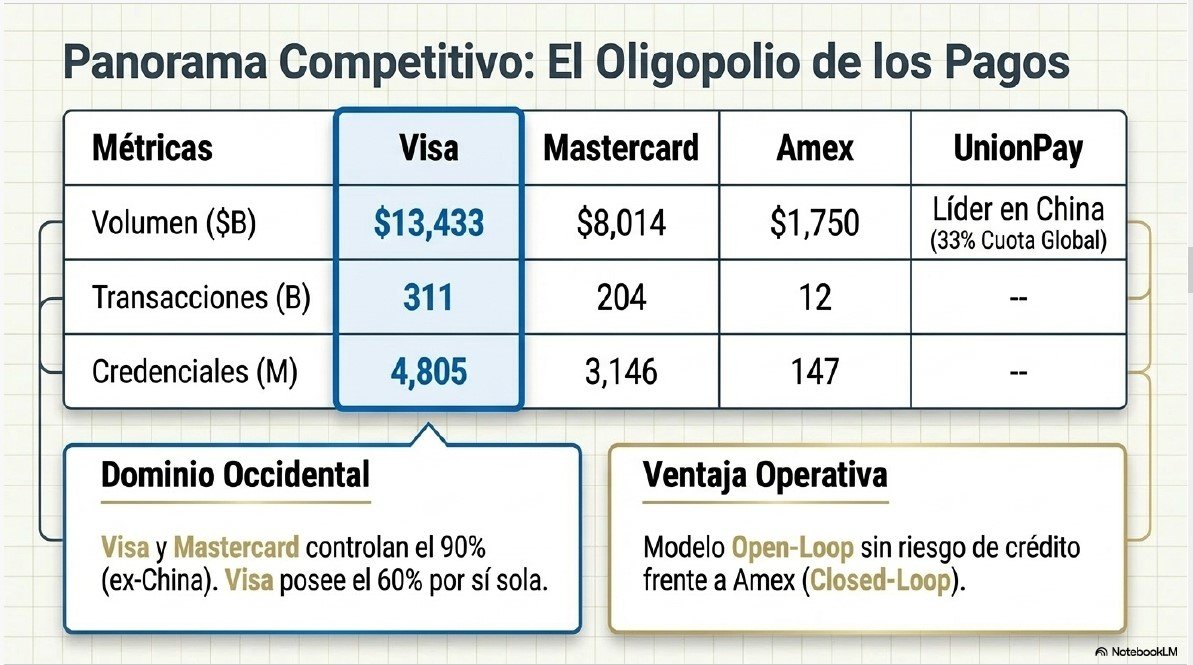

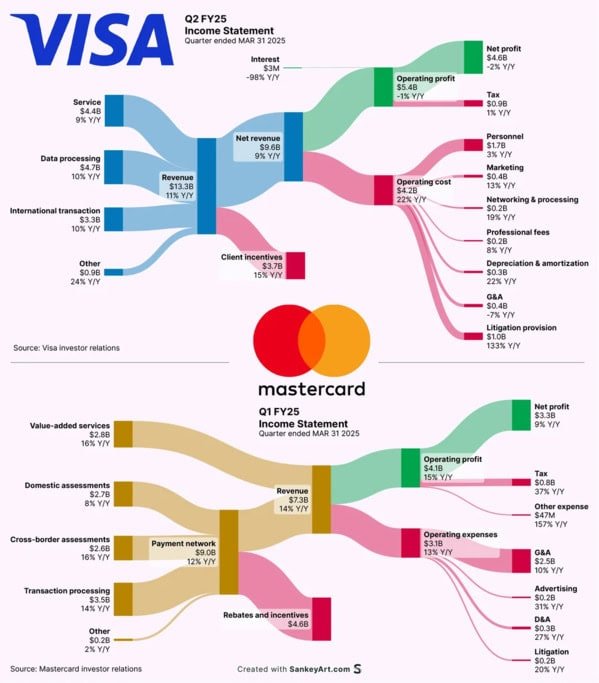

Visa opera la red de pagos electrónicos más grande del mundo. Según los datos comparativos de 2024, su volumen de operaciones supera significativamente al de sus rivales directos:

- Volumen de Pagos: Visa procesó $13.4 billones, frente a los $8.0 billones de Mastercard y los $1.75 billones de American Express.

- Transacciones Totales: Visa gestionó 311,000 millones de transacciones, mientras que Mastercard procesó 204,000 millones.

- Credenciales (Tarjetas): Cuenta con 4,805 millones de credenciales globales, comparado con los 3,146 millones de Mastercard.

- Aceptación: Es aceptada en más de 175 millones de puntos de venta en más de 200 países y territorios.

2. Mayor Eficiencia y Rentabilidad (Efecto Escala)

Debido a su mayor tamaño, Visa obtiene mejores rendimientos de las economías de escala que Mastercard.

- Márgenes Operativos: Visa mantiene márgenes extraordinariamente altos (en torno al 66-67%), que suelen ser superiores a los de Mastercard.

- Poder de Negociación: Visa históricamente ha pagado un porcentaje menor de sus ingresos brutos en incentivos a clientes (bancos y comercios) para que usen su red en comparación con Mastercard (aproximadamente un 21% frente a un 32%), lo que demuestra un mayor poder de negociación derivado de su volumen masivo.

3. El Foso Competitivo del «Efecto Red»

Visa se beneficia de un círculo virtuoso casi imposible de replicar: cuantos más consumidores usan Visa, más comercios se ven obligados a aceptarla, lo que a su vez atrae a más consumidores. Esta ubicuidad universal crea barreras de entrada «impenetrables» para nuevos competidores, quienes a menudo prefieren aliarse con Visa antes que intentar construir una infraestructura propia desde cero.

4. Excelencia Tecnológica y Seguridad

La infraestructura VisaNet ofrece una fiabilidad de «seis nueves» (99.9999% de tiempo de actividad), procesando más de 900 millones de transacciones diarias con tiempos de respuesta de milisegundos. Además, Visa es pionera en el uso de IA para la prevención de fraudes (bloqueando miles de millones en intentos fraudulentos) y lidera la tokenización con más de 16,000 millones de tokens emitidos, lo que aumenta las tasas de autorización y la confianza del consumidor.

5. Fuerza de Marca y Preferencia del Consumidor

Visa es la primera marca en pagos y la séptima marca más valiosa del mundo. Los datos indican que los consumidores prefieren Visa en una proporción de 2 a 1 frente a la siguiente red más grande. En mercados clave como EE. UU., los usuarios de tarjetas de crédito Visa gastan, en promedio, un 16% más que los de su competidor más cercano.

6. Modelo de Negocio de Bajo Riesgo (vs. Amex)

A diferencia de competidores como American Express, Visa opera bajo un modelo de circuito abierto (open-loop). Esto significa que Visa no asume riesgo de crédito; son los bancos emisores quienes prestan el dinero y asumen las pérdidas por impago, permitiendo a Visa mantener un balance extremadamente sólido y centrarse puramente en el servicio tecnológico.

7. Resiliencia e Innovación Futura

Visa no solo domina el pago tradicional con tarjeta, sino que se ha transformado en una «red de redes». A través de su estrategia Visa as a Service (VaaS), está capturando nuevas oportunidades en:

- Movimiento de dinero (Visa Direct): Conectando más de 18,000 millones de puntos finales, incluyendo cuentas bancarias y billeteras digitales.

- Servicios de Valor Añadido (VAS): Que ya representan el 30% de sus ingresos netos y crecen a tasas superiores al 25%.

- Nuevas Tecnologías: Liderazgo en el establecimiento de estándares para el comercio agéntico (IA realizando compras) y el uso de stablecoins para liquidaciones transfronterizas.

Diversificación Geográfica

1. Diversificación Geográfica

Visa opera una de las redes de pagos electrónicos más extensas del mundo, con presencia en más de 200 países y territorios. Para gestionar esta vasta infraestructura, la empresa organiza sus mercados en cinco regiones principales:

- América del Norte (North America).

- Europa (Europe).

- Asia-Pacífico (Asia Pacific).

- América Latina y el Caribe (Latin America and the Caribbean).

- CEMEA (Europa Central, Medio Oriente y África).

Tendencia de los Ingresos por Geografía: La compañía ha logrado una diversificación significativa, reduciendo su dependencia del mercado estadounidense. Mientras que en el año fiscal 2021 los ingresos provenientes de EE. UU. representaban el 46% del total, para el cierre de 2025 esta cifra bajó a aproximadamente el 39%. Actualmente, los ingresos netos internacionales representan casi el 60% del total de la compañía. Es importante destacar que, aparte de Estados Unidos, ningún otro país individual genera más del 10% de los ingresos totales de Visa.

2. Desglose de Beneficios e Ingresos

Desde una perspectiva operativa y contable, Visa se gestiona como un negocio global único. Por ello, la compañía reporta un solo segmento operativo: Servicios de Pago (Payment Services). Todas las decisiones estratégicas de la dirección se basan en el análisis de este segmento único.

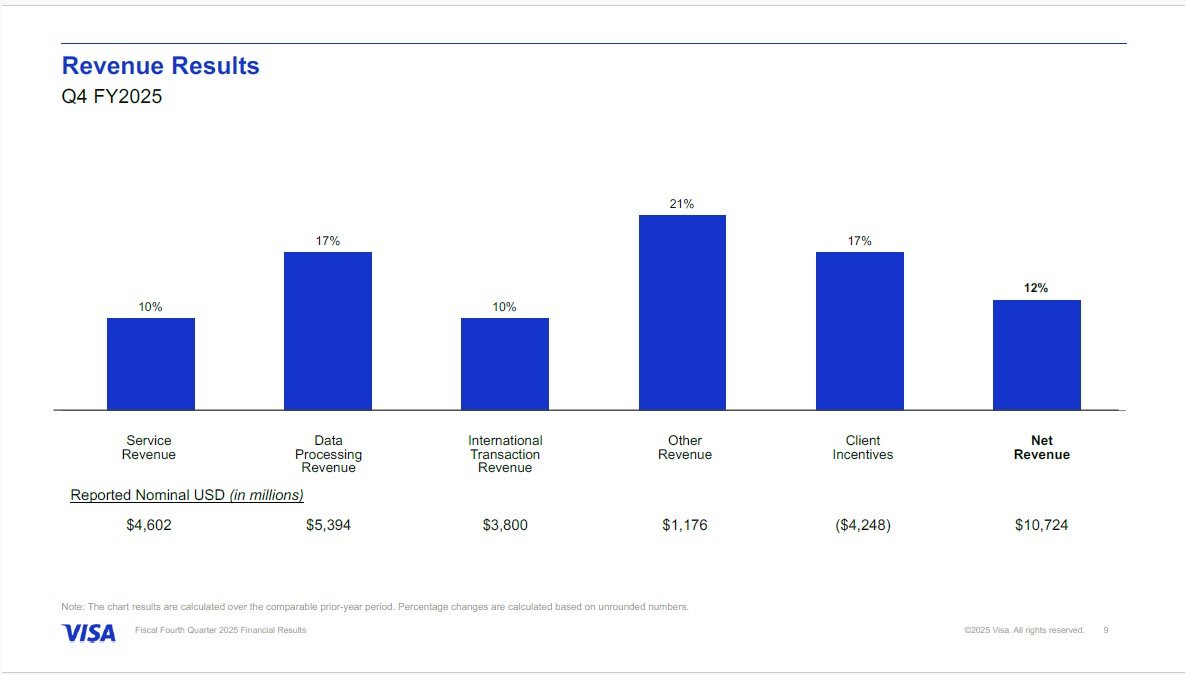

Para mayor claridad ante los inversores, Visa desglosa sus ingresos brutos en cuatro categorías principales antes de deducir los incentivos:

- Ingresos por servicios: Generados por el uso de productos con la marca Visa, calculados principalmente sobre el volumen de pagos del trimestre anterior.

- Ingresos por procesamiento de datos: Cobrados por cada transacción autorizada, compensada y liquidada a través de VisaNet.

- Ingresos por transacciones internacionales: Derivados del procesamiento de pagos donde el emisor y el receptor están en países distintos, incluyendo la conversión de divisas.

- Otros ingresos: Provenientes de servicios de valor añadido como consultoría, marketing, licencias de marca y seguridad.

Para obtener los ingresos netos, Visa resta de la suma de estas categorías los incentivos a clientes, que son pagos realizados a instituciones financieras y comercios para aumentar el volumen de pagos en su red.

3. Rentabilidad y Cifras de Cierre (FY 2025)

La eficiencia del modelo de negocio se refleja en sus márgenes, que se encuentran entre los más altos del mercado global:

- Margen Operativo: Se sitúa en torno al 67%, gracias a que el coste marginal de procesar nuevas transacciones en una red ya establecida es prácticamente inexistente.

- Margen Neto: Históricamente se mantiene cercano al 50%.

- Resultados 2025: Visa cerró el año fiscal 2025 con ingresos netos de $40,000 millones y un beneficio neto (GAAP) de $20,100 millones.

Este desglose demuestra que Visa no solo es una empresa con un dominio geográfico casi universal, sino que posee una estructura financiera altamente escalable donde el crecimiento del volumen de transacciones se traduce directamente en una mayor rentabilidad para el accionista.

Datos Financieros

Para profundizar en el análisis financiero de Visa Inc., es fundamental observar cómo su infraestructura tecnológica se traduce en una de las cuentas de resultados más eficientes y rentables del mundo.

1. Crecimiento y Evolución Histórica de Ventas

Visa ha mantenido una trayectoria de crecimiento sólido y persistente, impulsado por la digitalización global del efectivo.

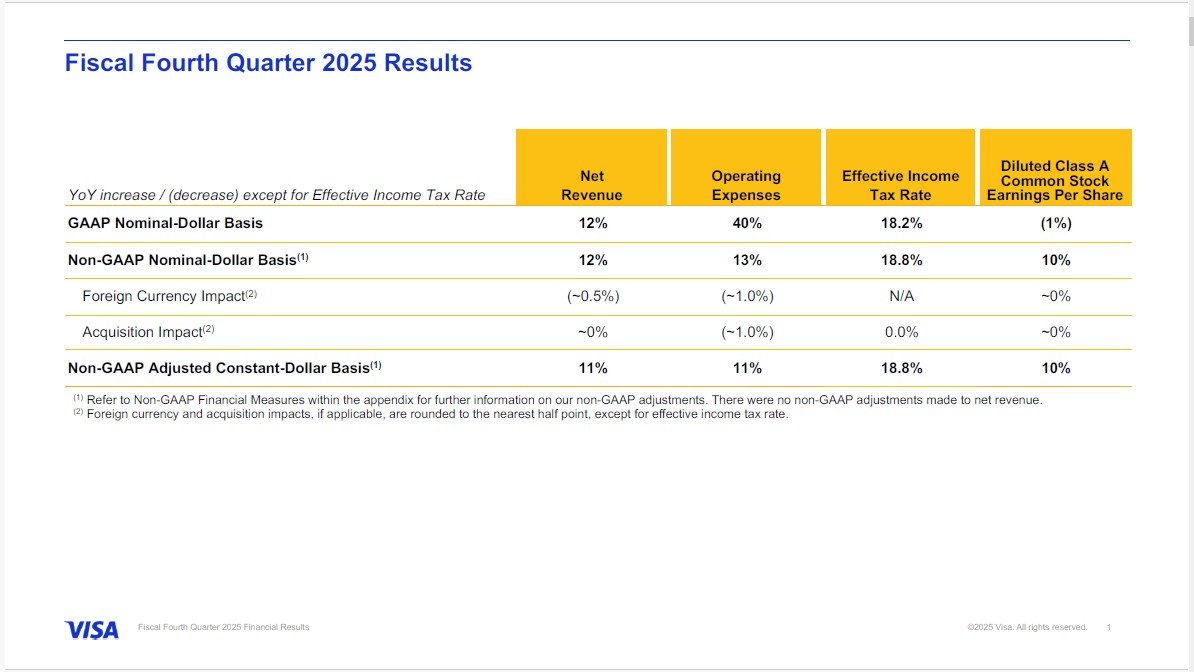

- Trayectoria de Ingresos: En los últimos años, los ingresos netos han pasado de $24,105 millones en 2021 a $40,000 millones al cierre del año fiscal 2025.

- Crecimiento Reciente: En el primer semestre del ejercicio 2026, la empresa ha mostrado una aceleración notable, con un crecimiento de ingresos netos del 15% en el Q1 ($10,901 millones) y del 17% en el Q2 ($11,230 millones).

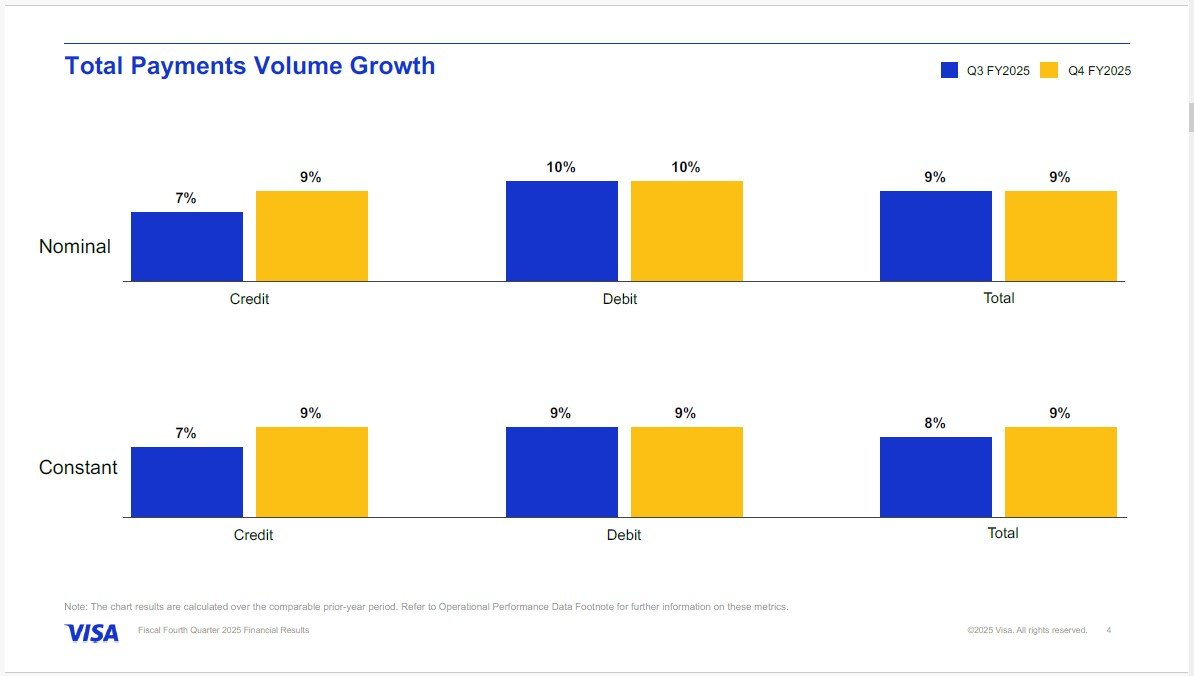

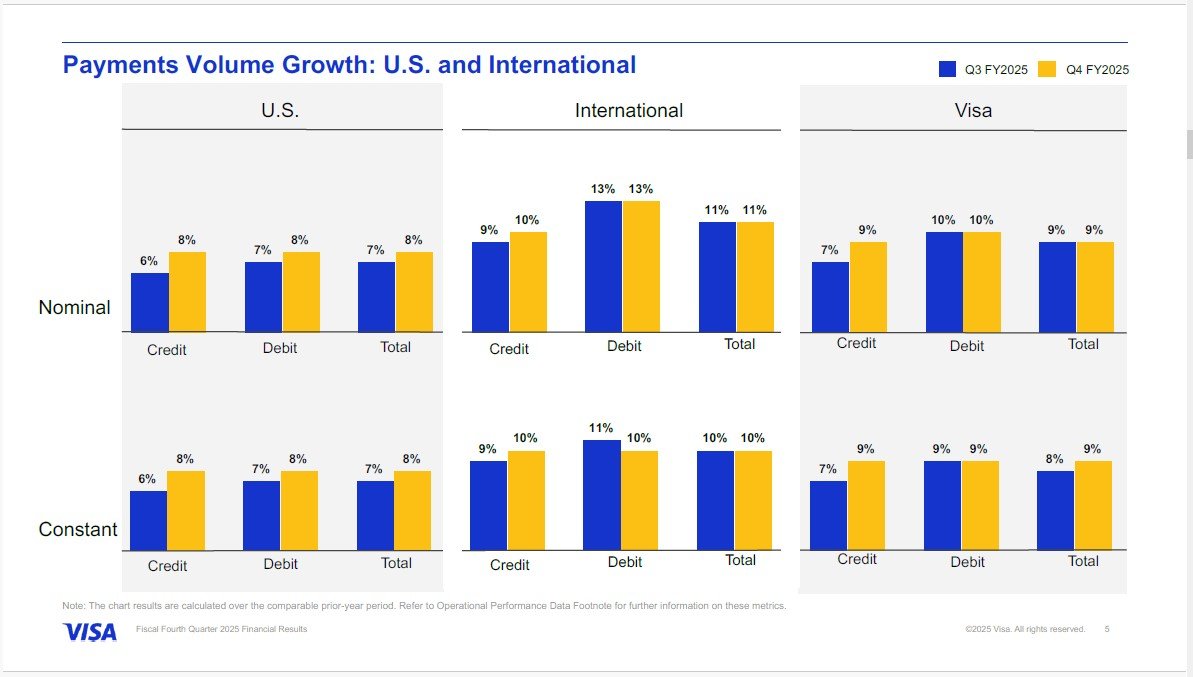

- Motores del Crecimiento: Este avance se apoya en el incremento constante del volumen de pagos y del número de transacciones procesadas, las cuales alcanzaron los 258,000 millones en 2025, un 10% más que el año anterior.

2. Márgenes de Beneficio: Eficiencia Extrema

El modelo de negocio de Visa destaca por tener un coste marginal prácticamente inexistente; una vez que la red está construida, procesar una transacción adicional no genera gastos significativos para la compañía.

- Margen Operativo (EBIT): Históricamente se sitúa en niveles extraordinarios del 66-67%. Aunque en 2025 el margen GAAP se vio afectado puntualmente (60%) por provisiones extraordinarias para litigios, la eficiencia subyacente se mantiene intacta.

- Margen Neto: La empresa convierte aproximadamente el 50% de sus ingresos netos en beneficio. Además, Visa tiene una capacidad de conversión de caja altísima, transformando casi la totalidad de su beneficio neto en flujo de caja libre (Free Cash Flow).

3. Crecimiento Orgánico vs. Inorgánico

Visa combina ambos enfoques, aunque su núcleo es predominantemente orgánico.

- Crecimiento Orgánico: Es el motor principal y proviene de la migración de los más de $20 billones que aún se mueven en efectivo y cheques hacia su red de redes.

- Crecimiento Inorgánico (M&A): La compañía utiliza adquisiciones estratégicas para entrar en nuevos segmentos o tecnologías. Ejemplos recientes incluyen:

- Tink (2022): Para liderar el open banking en Europa.

- Pismo (2024): Para potenciar el procesamiento en la nube y servicios bancarios nativos digitales.

- Prisma y Newpay (2026): Adquisiciones en Argentina para acelerar la tokenización y los pagos en tiempo real en la región.

4. Constancia de la Evolución y Disrupciones

Aunque el crecimiento es constante a largo plazo (media del 11% anual en la última década), ha habido periodos de variabilidad debidos a factores externos:

- Pandemia (2020-2021): El parón en los viajes internacionales afectó drásticamente a los ingresos por transacciones transfronterizas, que son los más rentables.

- Recuperación Post-Pandemia (2022): Se produjo un salto del 22% en ingresos por el efecto rebote del turismo y el gasto retenido.

- Salida de Rusia (2022): La suspensión de operaciones supuso una pérdida directa del 4% de sus ingresos netos.

5. Poder de Fijación de Precios (Pricing Power)

Visa posee un elevado poder de fijación de precios, aunque moderado por la regulación gubernamental.

- Cobertura contra la Inflación: Al cobrar un porcentaje del valor de las transacciones, si los precios de los productos suben, los ingresos de Visa suben automáticamente sin necesidad de inversión adicional.

- Capacidad de Ajuste: La empresa implementa periódicamente modificaciones en sus tarifas de servicio y procesamiento, lo que ha contribuido significativamente a los resultados de 2025 y 2026.

- Límites: El principal freno son los reguladores, que imponen topes a las tasas de intercambio y tarifas de red en diversas jurisdicciones.

6. Estacionalidad

A diferencia de los minoristas tradicionales, Visa declara oficialmente que generalmente no experimenta una estacionalidad pronunciada en su negocio. Si bien hay picos de gasto en consumo durante las festividades (como Navidad), su diversificación global y la creciente digitalización de pagos recurrentes (suscripciones, servicios públicos, impuestos) tienden a equilibrar los ingresos a lo largo del año.

Margen Operativo

El margen operativo de Visa Inc. es uno de sus indicadores financieros más destacados, reflejando una eficiencia extraordinaria que supera a la gran mayoría de las empresas globales.

1. ¿Ha expandido su margen operativo la empresa?

Sí, Visa ha mostrado una capacidad histórica de expansión de márgenes impresionante. Desde su salida a bolsa y en las últimas dos décadas, el margen operativo (EBIT) ha pasado de niveles cercanos al 20% en 2004 a situarse consistentemente por encima del 60% en la actualidad.

En los últimos años fiscales, la evolución de los ingresos y gastos operativos ha mantenido esta solidez:

- 2021: 65.5%.

- 2022: 64.2%.

- 2023: 64.3%.

- 2024: 65.7%.

- 2025: Aunque el margen GAAP cayó al 60.0% debido a provisiones por litigios, el margen ajustado (Non-GAAP) alcanzó un récord del 67.7%.

2. ¿Ha caído el margen alguna vez?

A pesar de su tendencia alcista a largo plazo, el margen de Visa ha sufrido caídas puntuales debido a eventos específicos:

- Integración de Visa Europa (2016): Esta fue una de las caídas más notables. Los márgenes de la división europea eran más de 2,000 puntos básicos inferiores a los del grupo en ese momento, lo que diluyó temporalmente la rentabilidad consolidada mientras se trabajaba en mejorar la eficiencia de esa rama.

- Costes por Litigios Extraordinarios: Las disputas legales por tasas de intercambio han provocado caídas abruptas en años específicos. Por ejemplo, en 2007, los costes legales supusieron el 74% de las ventas netas, y en 2025, una provisión de más de $2,500 millones redujo el margen operativo GAAP.

- Impacto de la Pandemia (2020): El parón en los viajes internacionales afectó a las transacciones transfronterizas (su línea más rentable), lo que generó una ligera presión a la baja en la eficiencia operativa ese año.

3. Uso del Apalancamiento Operativo

Visa es un ejemplo de manual de alto apalancamiento operativo. Esto se debe a que su negocio se basa en una infraestructura tecnológica ya construida (VisaNet) que requiere costes fijos elevados de mantenimiento, pero cuyo coste marginal por procesar una transacción adicional es prácticamente inexistente.

- Economías de Escala: A medida que aumenta el volumen de pagos, los ingresos crecen mucho más rápido que los gastos. La empresa estima que la conversión en beneficio operativo de cada nueva transacción ronda el 100% una vez cubierta la base de costes fijos.

- Eficiencia de Costes: El coste de procesar una transacción ha bajado drásticamente con los años (de $0.0112 en 2006 a $0.0052 recientemente), lo que permite que casi todo el crecimiento de las ventas se traslade directamente al beneficio neto.

4. Comparativa con la Competencia

Visa mantiene mejores márgenes que sus competidores directos, principalmente debido a su mayor escala:

- Vs. Mastercard: Aunque ambas tienen modelos de negocio casi idénticos, Visa es considerablemente más grande. Esta mayor escala le permite diluir mejor sus costes fijos, logrando un margen operativo que suele superar al de Mastercard por varios puntos porcentuales (históricamente, 66-67% de Visa vs. 59-60% de Mastercard).

- Poder de Negociación: Debido a su volumen masivo, Visa tiene un mayor poder de negociación, lo que le permite pagar un porcentaje menor de sus ingresos brutos en incentivos a clientes (21%) en comparación con Mastercard (32%), protegiendo así su margen operativo neto.

- Vs. American Express: Los márgenes de Visa son muy superiores porque opera como una empresa tecnológica de «circuito abierto» sin riesgo de crédito, mientras que Amex, al ser también emisor y prestamista, tiene una estructura de costes bancaria mucho más pesada que limita sus márgenes operativos.

En resumen, Visa no solo ha expandido sus márgenes de forma masiva gracias a su dominio tecnológico y economías de escala, sino que utiliza su apalancamiento operativo para mantenerse como el actor más rentable y eficiente de todo el sector de pagos.

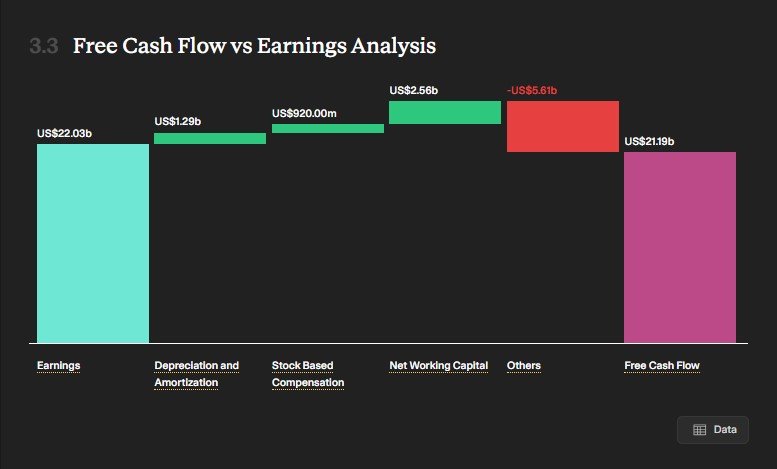

Free Cash Flow (FCF)

Para profundizar en el análisis financiero de Visa Inc., abordaremos la generación de caja, la rentabilidad sobre el capital y la eficiencia operativa, factores que consolidan su posición como una de las empresas más rentables del mundo.

1. Free Cash Flow (FCF) y Consistencia

Visa ha demostrado una capacidad consistente y creciente para generar flujo de caja libre, impulsada por su modelo de negocio ligero en activos (asset-light).

- Evolución Histórica:

- 2021: $14,522 millones.

- 2022: $17,879 millones.

- 2023: $19,696 millones.

- 2024: $18,722 millones (una ligera caída técnica debido al calendario de pagos de impuestos, a pesar del crecimiento del negocio).

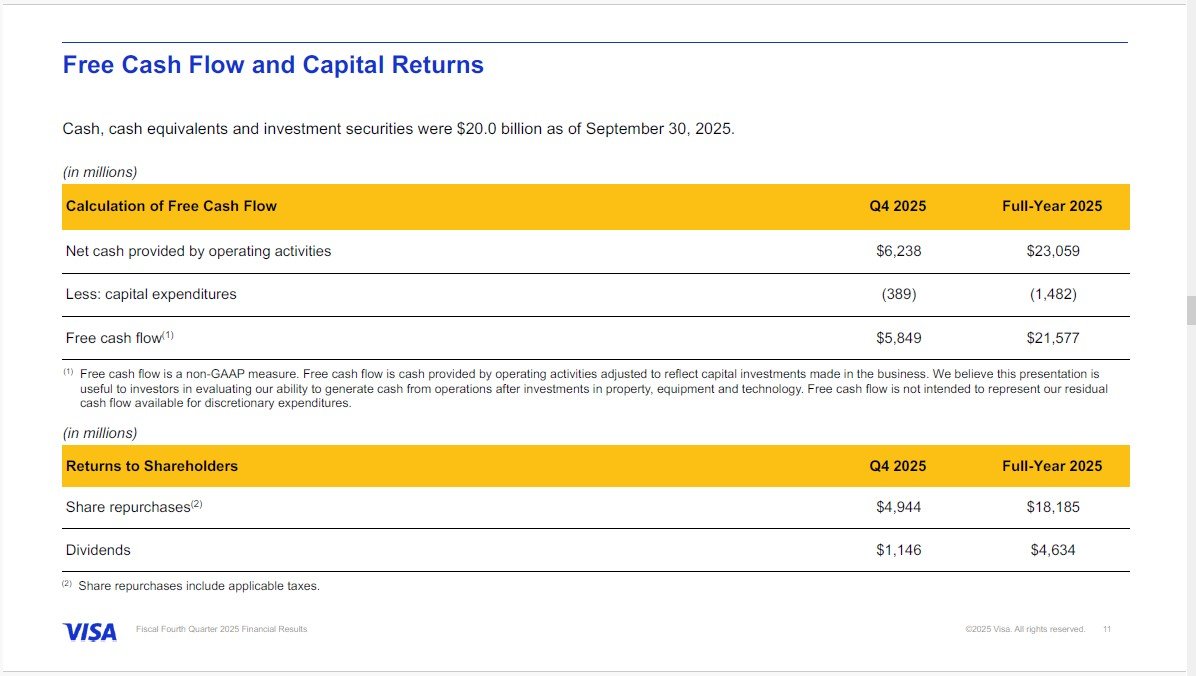

- 2025: $21,577 millones, recuperando la tendencia alcista con fuerza.

- Significado: En Visa, el FCF representa el dinero real que queda tras mantener su red tecnológica. Dado que sus necesidades de inversión en capital (Capex) son mínimas (apenas el 2.6% de su facturación bruta), la gran mayoría del beneficio se convierte en caja disponible para el accionista.

2. Ratio de Conversión en Caja

Visa presenta uno de los mejores ratios de conversión de la industria, transformando casi la totalidad de su beneficio neto en efectivo.

- Ratio de Conversión: Desde 2016, Visa ha generado más de $120,000 millones en FCF, lo que equivale a una conversión superior al 100% de su beneficio neto.

- ¿Qué significa en esta compañía?: Significa que el beneficio contable es de altísima calidad. A diferencia de empresas industriales que deben reinvertir gran parte de sus ganancias solo para seguir operando, Visa genera caja «limpia» que utiliza para recompras masivas de acciones y dividendos.

- Comparativa: Visa mantiene una ligera ventaja de eficiencia y menor apalancamiento frente a Mastercard, aunque ambas son excepcionales en este aspecto. Su escala masiva le permite diluir mejor los costes fijos de mantenimiento de la red.

3. Evolución del Margen Operativo

El margen operativo de Visa es el reflejo de su apalancamiento operativo extremo.

- Historia: Ha pasado de niveles cercanos al 20% en 2004 a situarse consistentemente por encima del 60% en la actualidad.

- Tendencia Reciente: En 2024 el margen operativo GAAP fue del 65.7% y en 2025, aunque el margen GAAP se vio afectado por provisiones legales (60%), el margen ajustado (Non-GAAP) se mantuvo en niveles récord cercanos al 67%.

- Análisis: Una vez que la infraestructura (VisaNet) está construida, el coste marginal de procesar una nueva transacción es prácticamente cero, lo que permite que el beneficio crezca más rápido que las ventas.

4. ROIC y Tasa de Reinversión

Respecto a la rentabilidad sobre el capital invertido (ROIC) y métricas similares como el ROCE:

- ROIC/ROI: Visa muestra ratios de rentabilidad excepcionales, con un ROI superior al 32% y con tendencia creciente.

- ROCE Histórico: Ha mantenido una media del 19% en los últimos 10 años. Este dato es conservador, ya que Visa no amortiza su fondo de comercio (Goodwill) ni gran parte de sus intangibles, lo que eleva artificialmente el capital empleado contable; si se ajustara, la rentabilidad sería aún mayor.

- Tasa de Reinversión: Es históricamente baja debido a la naturaleza del negocio. Visa no necesita reinvertir grandes sumas para crecer orgánicamente.

- Hito Excepcional: En 2016, la tasa de reinversión se disparó por encima del 170% debido a la adquisición estratégica de Visa Europa por aproximadamente €21,500 millones.

- Estrategia Actual: Al no tener donde reinvertir todo el capital con retornos tan altos, Visa opta por devolver el exceso a los accionistas. Desde su salida a bolsa, ha devuelto más de $140,000 millones mediante dividendos y recompras.

En conclusión, Visa es una «máquina de generar efectivo» que combina márgenes líderes en el sector con una conversión de caja superior a sus competidores, permitiéndole autofinanciar su crecimiento y premiar generosamente al inversor.

Deuda

Con base en los estados financieros más recientes al cierre del segundo trimestre de 2026 (marzo de 2026), la compañía presenta una estructura de capital sólida pero con una posición de deuda neta, habiendo abandonado la posición de caja neta que mantuvo históricamente durante años.

1. Niveles de Deuda (al 31 de marzo de 2026)

- Deuda Total (Valor en libros): La deuda total de Visa asciende a $23,976 millones.

- Desglose:

- Deuda a largo plazo: $22,417 millones.

- Vencimientos corrientes de deuda: $1,559 millones (deuda que debe pagarse en los próximos 12 meses).

- Evolución Reciente: En febrero de 2026, la empresa aumentó sus niveles de deuda mediante una oferta pública de bonos senior (senior notes) por un monto principal de $3,000 millones, con vencimientos de entre 3 y 10 años. Por otro lado, durante el primer semestre del ejercicio 2026, Visa amortizó $4,000 millones de deuda que vencía en diciembre de 2025.

2. ¿Deuda Neta o Caja Neta?

Visa opera actualmente con deuda neta. Para calcularla, comparamos su deuda total con su efectivo y activos líquidos:

- Efectivo y equivalentes: $12,404 millones.

- Valores de inversión (corrientes y no corrientes): $1,817 millones ($1,509M + $308M).

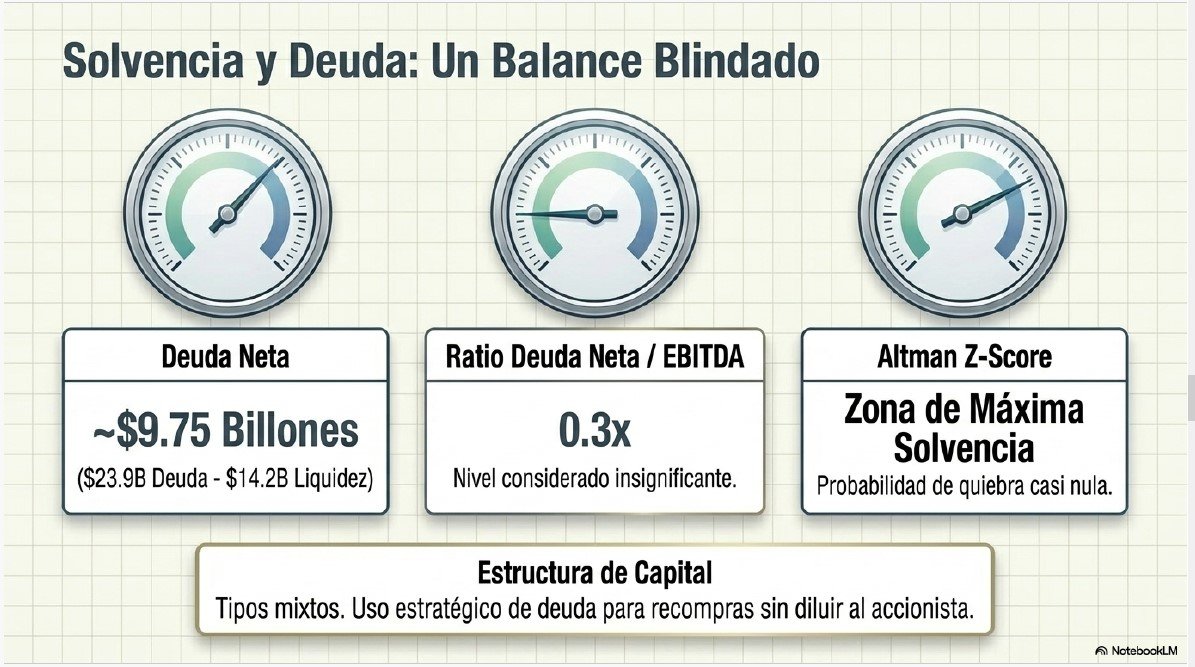

- Posición de Deuda Neta: Aproximadamente $9,755 millones (Deuda total de $23.9B menos ~$14.2B de liquidez total).

Contexto de la Deuda: Aunque la cifra de deuda neta ha aumentado recientemente debido a las emisiones de 2026, los analistas consideran que el nivel de apalancamiento es muy conservador, situándose históricamente en torno a 0.3x EBITDA. Fuentes externas indican que incluso con estos niveles, la deuda es considerada «insignificante» en comparación con la capacidad de la empresa para generar $18,000 millones o más de flujo de caja libre anualmente.

3. Composición y Liquidez Adicional

- Instrumentos: La deuda está compuesta casi en su totalidad por notas senior no garantizadas (senior unsecured notes) emitidas tanto en dólares estadounidenses como en euros.

- Facilidad de Crédito: Como salvaguarda adicional, Visa mantiene una línea de crédito rotativa no garantizada de $7,000 millones que expira en mayo de 2028. Al 31 de marzo de 2026, no había saldos dispuestos bajo esta facilidad, lo que refuerza su flexibilidad financiera.

- Programa de Papel Comercial: También cuenta con un programa de papel comercial autorizado por hasta $3,000 millones, el cual no tenía obligaciones pendientes al cierre del último trimestre reportado.

En conclusión, Visa utiliza la deuda de forma estratégica y moderada para financiar su política de retribución al accionista (recompras de acciones y dividendos) y adquisiciones, manteniendo una solvencia impecable respaldada por su masiva generación de efectivo.

Niveles de deuda a corto y a largo plazo

Al cierre del segundo trimestre del año fiscal 2026 (31 de marzo de 2026), los niveles de deuda de Visa se desglosan de la siguiente manera:

Niveles de Deuda Actuales (al 31 de marzo de 2026)

- Deuda a Corto Plazo (Vencimientos corrientes): $1,559 millones. Esta cifra representa la porción de la deuda que debe ser pagada en los próximos 12 meses.

- Deuda a Largo Plazo: $22,417 millones.

- Deuda Total (Valor en libros): La suma asciende a $23,976 millones.

Evolución Reciente de la Deuda

Durante el primer semestre del ejercicio 2026, la estructura de deuda de la compañía experimentó cambios significativos:

- Emisión: En febrero de 2026, Visa emitió bonos senior por un total de $3,000 millones con vencimientos entre 3 y 10 años.

- Amortización: En el mismo periodo, la empresa liquidó $4,000 millones de deuda que vencía originalmente en diciembre de 2025.

Posición de Liquidez y Solvencia

Para contextualizar estos niveles de deuda, es importante considerar los activos líquidos de la empresa a la misma fecha:

- Efectivo y Equivalentes: $12,404 millones.

- Inversiones en Valores: $1,817 millones (sumando las de corto y largo plazo).

- Deuda Neta: La compañía opera con una deuda neta de aproximadamente $9,755 millones.

A pesar de tener deuda neta, los niveles de apalancamiento de Visa son considerados muy conservadores por los analistas, situándose históricamente en torno a 0.3x EBITDA. Esta deuda se ve respaldada por una capacidad masiva de generación de flujo de caja libre, que superó los $21,500 millones en el año fiscal 2025. Además, la empresa cuenta con una línea de crédito rotativa de $7,000 millones totalmente disponible como salvaguarda adicional.

Tipos de Interés

Visa Inc. paga tipos de interés fijos sobre su deuda a largo plazo, la cual está compuesta principalmente por notas senior no garantizadas denominadas tanto en dólares estadounidenses (USD) como en euros (EUR).

A continuación, se detallan los tipos de interés vigentes según los datos financieros al 31 de marzo de 2026:

1. Notas Senior en Dólares (USD)

Los tipos de interés para estas notas varían significativamente según la fecha de emisión y el vencimiento, situándose en un rango de entre el 0.75% y el 4.70%.

- Emisiones de bajo coste (históricas): Notas con cupones del 0.75% (vencimiento 2027), 1.10% (2031) y 1.90% (2027).

- Emisiones de coste medio: Notas con cupones del 2.00% (2050), 2.05% (2030), 2.70% (2040) y 2.75% (2027).

- Emisiones recientes y largo plazo (mayor coste): Debido al entorno de tipos de interés más elevados, las notas emitidas en febrero de 2026 presentan cupones más altos: 3.80% (2029), 4.10% (2031), 4.40% (2033) y 4.70% (2036). Otras notas de larga duración emitidas previamente pagan entre el 3.65% y el 4.30%.

2. Notas Senior en Euros (EUR)

Estas notas tienen tipos de interés fijos que oscilan entre el 1.50% y el 3.875%:

- Cupones del 1.50% (vencimiento 2026), 2.00% (2029) y 2.375% (2034).

- Cupones del 2.25% (2028), 3.125% (2033), 3.50% (2037) y 3.875% (2044).

3. Tipos de Interés Efectivos

La empresa también reporta tipos de interés efectivos, que son ligeramente superiores a los cupones nominales debido a la amortización de descuentos y costes de emisión. Por ejemplo, una nota con cupón del 3.80% tiene un tipo efectivo del 3.99%, mientras que una del 4.70% tiene un tipo efectivo del 4.79%.

4. Gestión de Tipos (Swaps)

Visa utiliza acuerdos de permuta financiera (swaps) de tipos de interés y de divisas sobre una parte de su deuda. Estos instrumentos le permiten:

- Convertir una parte de sus pagos de tipo fijo en pagos de tipo variable (basados en índices de referencia de mercado) para gestionar su exposición.

- Reducir el coste total de endeudamiento combinando tipos fijos y variables.

5. Otras Facilidades de Crédito

- Línea de crédito rotativa ($7,000 millones): Si Visa decidiera utilizarla, el interés se cargaría a un tipo de referencia (como SOFR para USD, SONIA para libras o €STR para euros) más un margen aplicable basado en su calificación crediticia. Al cierre de marzo de 2026, no había saldos dispuestos bajo esta facilidad.

- Papel Comercial: Los tipos se determinan en el momento de la emisión según las condiciones del mercado, pero la empresa no tenía obligaciones pendientes a principios de 2026.

Ratios de Solvencia

1. Ratio Deuda Neta / EBITDA

Este ratio mide la capacidad de una empresa para pagar su deuda con sus beneficios operativos antes de intereses, impuestos, depreciaciones y amortizaciones.

- Resultado: Se sitúa históricamente en niveles muy conservadores, en torno a 0.3x.

- Significado: Un valor de 0.3x indica que Visa podría liquidar la totalidad de su deuda neta utilizando menos de cuatro meses de su generación de beneficios operativos. Es un indicador de máxima fortaleza financiera, ya que los analistas suelen considerar saludable cualquier valor por debajo de 2.0x. En el caso de Visa, la deuda es considerada «insignificante» en relación con su flujo de caja.

2. Coeficiente Corriente (Ratio de Liquidez)

Mide la capacidad de la empresa para cumplir con sus obligaciones financieras de corto plazo (menos de un año) con sus activos más líquidos.

- Resultado (Q2 2026): Aproximadamente 1.09 (calculado como $31,625M de activos corrientes entre $29,076M de pasivos corrientes).

- Significado: Aunque algunas fuentes de análisis mencionan que el ratio suele estar por encima de 2.0x, los datos financieros más recientes muestran una relación cercana a 1.1. Esto significa que Visa tiene $1.09 en activos líquidos por cada dólar de deuda inmediata. Aunque parece ajustado, en empresas con flujos de caja tan masivos y predecibles como Visa, este nivel es totalmente seguro.

3. Deuda Neta sobre Patrimonio Neto

Este ratio indica la proporción de la financiación de la empresa que proviene de los acreedores frente a los recursos propios.

- Resultado (Q2 2026): Aproximadamente 27.3% (calculado con una deuda neta de ~$9,755M frente a un patrimonio total de $35,661M).

- Significado: Refleja que la estructura de capital de Visa está financiada mayoritariamente por capital propio y no por deuda externa. Un ratio por debajo del 60% en esta industria se considera muy sólido. Visa utiliza su capacidad de endeudamiento de forma estratégica para financiar recompras de acciones sin poner en riesgo su solvencia patrimonial.

4. Altman Z-Score

El Altman Z-Score es una fórmula combinada que predice la probabilidad de que una empresa entre en quiebra en los próximos dos años. Un resultado superior a 3.0 sitúa a la empresa en la «zona segura».

- Resultado: Aunque los documentos no proporcionan el número exacto, los componentes clave del ratio (márgenes operativos del 67%, alta rentabilidad sobre capital y baja deuda) sugieren un Z-Score excepcionalmente alto.

- Significado: Dada la posición de Visa como un duopolio global junto a Mastercard, con márgenes netos cercanos al 50% y un flujo de caja libre apabullante, la compañía se encuentra en la zona de máxima solvencia. Su riesgo de insolvencia es prácticamente nulo bajo las condiciones actuales de mercado.

Resumen del Perfil de Riesgo: Visa presenta una solvencia impecable. A pesar de haber pasado de una posición de caja neta a deuda neta en los últimos años para optimizar su capital, su capacidad de generar efectivo (más de $21,500 millones de FCF al año) le permite mantener unos ratios que la sitúan como una de las empresas financieramente más robustas del mundo.

Ventajas Competitivas y Perspectivas de Futuro

Las ventajas competitivas de Visa Inc., a menudo descritas como un «foso defensivo» (moat) de gran amplitud, son el pilar que sostiene su crecimiento sostenido, márgenes líderes en la industria y su inigualable escala global.

1. Ventajas Competitivas Clave

- Efecto Red Bidireccional: Es su ventaja más potente. Se crea un círculo virtuoso donde cuantos más consumidores usan Visa, más comercios se ven obligados a aceptarla, lo que a su vez atrae a más consumidores. Replicar esta red que conecta a casi 5,000 millones de credenciales con más de 175 millones de comercios es una barrera de entrada casi impenetrable para nuevos competidores.

- Escala y Eficiencia Operativa: Visa opera con un modelo de coste marginal prácticamente inexistente. Una vez construida la infraestructura (VisaNet), procesar una transacción adicional no genera gastos significativos, lo que permite que el margen operativo se sitúe en niveles extraordinarios del 66-67%.

- Poder de Marca y Confianza: Visa es la séptima marca más valiosa del mundo y la primera en pagos. Los consumidores la prefieren en una proporción de 2:1 frente a su competidor más cercano, y en el caso de las tarjetas de crédito en EE. UU., los usuarios de Visa gastan un 16% más de media.

- Protección contra la Inflación: Actúa como un royalty a la actividad económica global. Al cobrar un porcentaje sobre el volumen de pagos (Gross Dollar Volume), si los precios suben debido a la inflación, los ingresos de Visa aumentan automáticamente sin necesidad de inversión adicional de capital.

2. Defensa de Crecimiento y Márgenes

La escala masiva de Visa no solo protege sus márgenes, sino que le otorga un mayor poder de negociación frente a sus rivales. Por ejemplo, Visa paga un porcentaje menor de sus ingresos brutos en incentivos a clientes (c. 21%) en comparación con Mastercard (c. 32%), protegiendo así su rentabilidad neta. Además, su modelo «asset-light» (ligero en activos) le permite convertir casi el 100% de su beneficio neto en flujo de caja libre (FCF), habiendo generado más de $120,000 millones en FCF desde 2016.

3. Perspectivas de Futuro y «Visa as a Service» (VaaS)

En sus recientes Conference Calls y el Investor Day de 2025, la compañía ha dejado claro que su estrategia ha evolucionado de ser una red de tarjetas a un «hiperscalador» de pagos global a través de su pila tecnológica Visa as a Service stack.

Las áreas de crecimiento futuro se centran en cuatro ejes:

- Nuevos Flujos (CMS): Digitalizar una oportunidad de mercado de $200 billones en pagos B2B (empresa a empresa), gubernamentales y P2P.

- Servicios de Valor Añadido (VAS): Representan una oportunidad de $520,000 millones anuales. Estos servicios (prevención de fraude con IA, consultoría, marketing) crecen al 25% anual y ya suponen el 30% de los ingresos netos.

- IA y Comercio Agéntico: Visa se está posicionando para liderar el futuro donde agentes de IA realizarán compras autónomas, lo que multiplicará el número de microtransacciones en la red.

- Stablecoins y Blockchain: La empresa busca ser la capa de interoperabilidad entre la infraestructura «on-chain» y el sistema financiero tradicional, facilitando ya liquidaciones con USDC.

4. Previsión y Guidance 2026

Para el año fiscal 2026, la directiva mantiene una perspectiva optimista a pesar de la incertidumbre macroeconómica y geopolítica:

- Ingresos Netos: Se espera un crecimiento de doble dígito bajo a bajo teens (c. 11-13%).

- Beneficio por Acción (EPS): Previsión de crecimiento de doble dígito bajo (low teens).

- Retorno al Accionista: Visa planea continuar con su política agresiva de recompras y dividendos, habiendo devuelto más de $140,000 millones desde su salida a bolsa.

En resumen, la compañía afirma tener la convicción de poder crecer no solo en los próximos 3 a 5 años, sino mucho más allá, apoyada en la tokenización extrema y su capacidad para monetizar cualquier movimiento de dinero, independientemente de la red que se utilice.

Comportamiento Plano

El hecho de que la acción de Visa Inc. haya experimentado caídas o un comportamiento «plano» a pesar de sus sólidos resultados financieros y ventajas competitivas se explica, según las fuentes, por una combinación de incertidumbre legal, temores sobre disrupción tecnológica y un cambio de sentimiento en el mercado global hacia el sector fintech en 2026.

A continuación se detallan los factores clave que han pesado sobre la cotización:

1. El Gran Desafío Legal: Demanda del Departamento de Justicia (DOJ)

Uno de los factores más pesados desde finales de 2024 es la demanda antimonopolio presentada por el DOJ de EE. UU. en septiembre de 2024.

- Alegaciones: Se acusa a Visa de monopolizar los servicios de red de débito mediante acuerdos exclusivos que limitan la competencia.

- Impacto en la acción: Este tipo de procesos genera una gran incertidumbre a largo plazo, ya que el mercado teme posibles multas masivas o, peor aún, cambios estructurales forzados en su modelo de negocio de débito, que es una de sus principales fuentes de ingresos.

- Efecto dominó: Esta demanda también propició la aparición de una querella colectiva por fraude de valores (securities class action), alegando que la empresa no informó adecuadamente sobre estas prácticas.

2. Factores de Sentimiento y Macroeconomía en 2026

En 2026, se ha producido una «sangría» generalizada en el sector fintech.

- Rotación de activos: Los inversores han estado rotando su capital fuera de sectores tecnológicos de alta valoración y «alto riesgo» hacia activos considerados más seguros, buscando beneficios inmediatos y dividendos en lugar de promesas de flujos de caja futuros.

- Miedo a la IA: Existe una preocupación persistente (aunque Visa la ve como oportunidad) sobre si la inteligencia artificial generativa podría desintermediar a las redes de tarjetas tradicionales o cambiar drásticamente las plataformas transaccionales.

3. Presión Regulatoria y «Nacionalismo» de Pagos

- Topes a los tipos de interés: Una propuesta en EE. UU. para limitar las tasas de interés de las tarjetas de crédito al 10% provocó ventas masivas por pánico en todo el sector. Aunque Visa no presta dinero ni cobra intereses, el mercado a menudo vende todo el sector sin distinguir los modelos de negocio.

- Soberanía en Europa: El crecimiento de las discusiones sobre la dependencia europea de las redes estadounidenses y el fomento de alternativas locales (como el proyecto Wero o el Euro Digital) ha generado ruido negativo sobre la hegemonía de Visa en la región.

4. Normalización de Expectativas y «Toma de Ganancias»

- Lapping de resultados extraordinarios: Tras el «rebote» post-pandemia donde Visa creció a tasas del 22%, los inversores están normalizando sus expectativas hacia un crecimiento de doble dígito bajo.

- Baja volatilidad cambiaria: En los trimestres más recientes (Q1 y Q2 2026), la baja volatilidad de las divisas ha actuado como un «viento en contra» para los ingresos por transacciones internacionales, lo cual es un factor técnico que el mercado ha castigado.

- Toma de beneficios: Tras años de un ciclo alcista casi ininterrumpido, muchos inversores institucionales han optado por vender para asegurar ganancias ante un entorno de tipos de interés persistentes y riesgos geopolíticos como el conflicto en Oriente Medio.

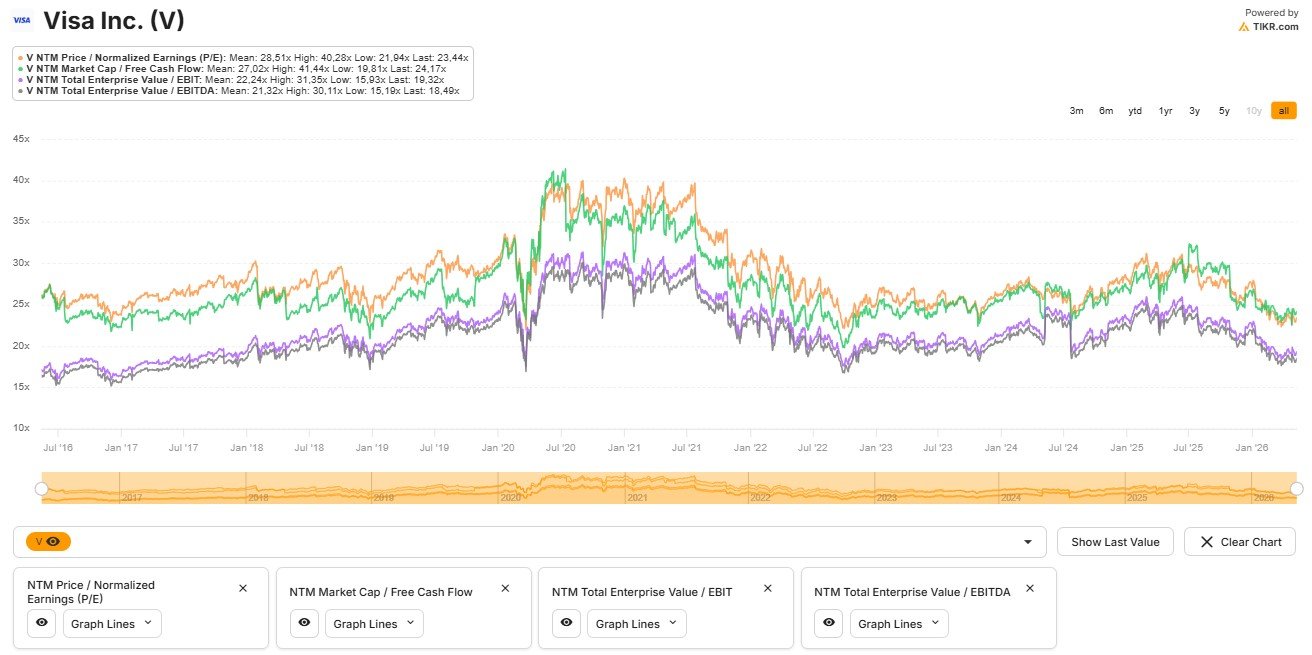

Resumen del mercado: Los analistas y las fuentes sugieren que no hay un problema estructural en el negocio de Visa, sino un reajuste de valoración motivado por el miedo regulatorio y legal, lo que para algunos inversores representa una oportunidad de compra al cotizar la acción en ratios de PER (c. 26-28x) históricamente bajos para la calidad de la compañía.

¿Cómo fue la última presentación de Resultados?

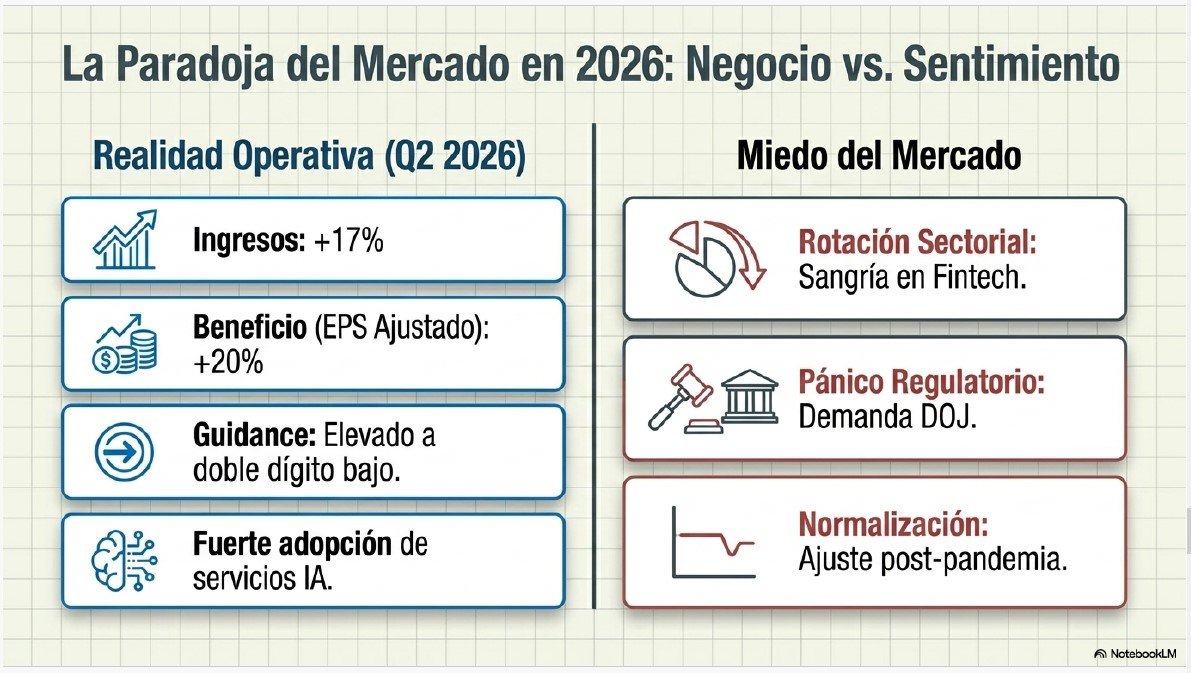

La última presentación de resultados de Visa Inc., correspondiente al segundo trimestre del año fiscal 2026 y celebrada el 28 de abril de 2026, fue calificada por la directiva como «sobresaliente», reportando el crecimiento de ingresos netos más fuerte desde 2022. A pesar de estos indicadores positivos, la acción ha enfrentado una «sangría» en el mercado debido a factores externos y de sentimiento.

A continuación, se detallan los puntos clave de la presentación y la posterior reacción del mercado:

1. Resultados Financieros Clave (Q2 2026)

- Ingresos Netos: Alcanzaron los $11,230 millones, un aumento del 17% interanual (16% en moneda constante).

- Beneficio por Acción (EPS): El EPS GAAP subió un 36% hasta los $3.14, mientras que el EPS ajustado (Non-GAAP) creció un 20% hasta los $3.31, superando las expectativas de los analistas.

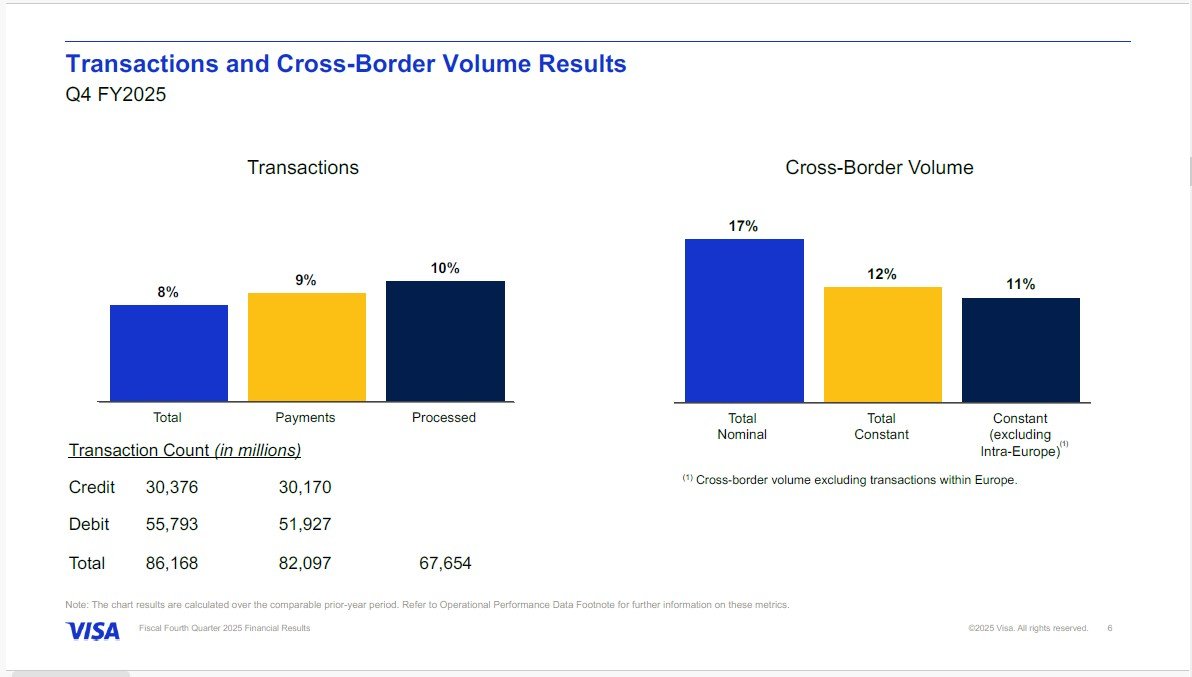

- Volumen de Pagos y Transacciones: El volumen global creció un 9% en moneda constante ($3.7 billones) y se procesaron 66,000 millones de transacciones, un 9% más que el año anterior.

- Motores del Éxito: Los resultados fueron impulsados por una volatilidad de divisas mayor a la esperada, un desempeño sólido en servicios de valor añadido y unos incentivos a clientes menores de lo previsto.

2. Hitos de Crecimiento y Estrategia

- Servicios de Valor Añadido (VAS): Esta línea ya representa el 30% de los ingresos netos de la compañía, creciendo un 27% en moneda constante este trimestre ($3,300 millones).

- Adquisiciones Estratégicas: En febrero de 2026, Visa completó la compra de Prisma y Newpay en Argentina por $1,500 millones en efectivo para acelerar tecnologías como la tokenización y el comercio agéntico en la región.

- Retorno al Accionista: Visa realizó la mayor recompra trimestral de acciones de su historia, adquiriendo $7,900 millones de sus propios títulos. Además, el consejo autorizó un nuevo programa de recompras de $20,000 millones en abril de 2026.

3. Mejora de las Perspectivas (Guidance)

- Debido al fuerte impulso del negocio, la compañía elevó su guía para todo el año fiscal 2026, proyectando ahora un crecimiento de ingresos netos en el rango de «low double digits» (doble dígito bajo) y un crecimiento similar para el EPS ajustado.

4. Reacción del Mercado: ¿Por qué se ha «desplomado»?

A pesar de la solidez de los números, el mercado ha castigado la cotización en 2026 por varias razones identificadas en los análisis:

- Sangría en el Sector Fintech: 2026 ha sido un año de fuerte rotación de capital fuera de las empresas tecnológicas y financieras de alta valoración hacia activos considerados más seguros, buscando dividendos hoy en lugar de promesas de caja futuras.

- Miedo Regulatorio y Legal: Persiste la incertidumbre por la demanda del Departamento de Justicia (DOJ) de EE. UU. (de finales de 2024) y nuevas propuestas políticas para limitar las tasas de interés en tarjetas, lo que genera ventas por pánico a pesar de que el modelo de Visa no depende de cobrar intereses.

- Incertidumbre por la IA: Aunque Visa reportó que la adopción de sus servicios de IA es la más rápida de su historia, existe un temor generalizado sobre si la IA generativa podría eventualmente cambiar las reglas del juego en la intermediación de pagos.

- Toma de Beneficios: Tras un ciclo alcista prolongado, muchos inversores han optado por vender y normalizar expectativas tras el fin del «rebote» excepcional post-pandemia.

En resumen, mientras que los fundamentos de la empresa son más fuertes que nunca y su directiva es extremadamente optimista sobre el futuro del «Visa as a Service stack», la acción cotiza a múltiplos (PER c. 26-28x) considerados históricamente bajos debido a un entorno de mercado cauteloso y presiones legales externas.

Sector

El sector en el que opera Visa Inc. se define como la industria global de tecnología de pagos, un ecosistema dinámico y altamente competitivo que facilita el comercio electrónico y el movimiento de dinero en todo el mundo. Este sector ha evolucionado desde el procesamiento tradicional de tarjetas hacia una infraestructura digital compleja que conecta a miles de millones de participantes.

1. Definición y Alcance Global

El sector se dedica a proporcionar la infraestructura tecnológica (redes, software y hardware) necesaria para autorizar, compensar y liquidar transacciones financieras de forma segura y casi instantánea. Su alcance es universal, operando en más de 200 países y territorios y manejando cientos de divisas. Es una industria que actúa como el «motor del comercio global» y un royalty directo a la actividad económica y al consumo mundial.

2. Estructura del Ecosistema: El «Modelo de Cuatro Partes«

Históricamente, el sector se ha estructurado bajo un modelo de cuatro participantes principales que interactúan a través de las redes de pago:

- Consumidores: Individuos que utilizan credenciales de pago.

- Emisores: Instituciones financieras que otorgan las tarjetas o credenciales a los consumidores.

- Adquirentes: Bancos o procesadores que dan servicio a los comercios para que acepten pagos digitales.

- Vendedores/Comercios: Establecimientos físicos u online que aceptan los pagos.

En la actualidad, este modelo se ha expandido para incluir bancos digitales, billeteras móviles, fintechs, gobiernos y ONGs.

3. Segmentos de Mercado y Oportunidades

El sector se divide en tres grandes áreas de oportunidad y crecimiento:

- Pagos de Consumo (CP): La migración del efectivo y los cheques hacia pagos digitales, con una oportunidad direccionable estimada en más de $40 billones anuales.

- Soluciones Comerciales y de Movimiento de Dinero (CMS): Flujos que van más allá del consumo minorista, como pagos entre empresas (B2B), de personas a personas (P2P) y desembolsos gubernamentales, representando un mercado de aproximadamente $200 billones.

- Servicios de Valor Añadido (VAS): Soluciones de ciberseguridad, prevención de fraude con IA, consultoría y banca abierta, con un mercado potencial de $520,000 millones.

4. Panorama Competitivo: Un Oligopolio en Transformación

El mercado de redes globales está dominado por un duopolio/oligopolio (principalmente Visa y Mastercard, que poseen cerca del 90% de la cuota de mercado excluyendo China). Sin embargo, la competencia es intensa y proviene de diversos frentes:

- Redes Globales y Regionales: Mastercard, American Express, Discover, UnionPay (China), y redes domésticas como Pix (Brasil) o UPI (India).

- Proveedores Alternativos: Billeteras digitales (Apple Pay, Google Pay, PayPal), sistemas de pago «compre ahora, pague después» (BNPL) y plataformas de criptoactivos.

- Redes de Tiempo Real (RTP): Sistemas nacionales de liquidación instantánea que compiten por los flujos domésticos.

5. Tendencias y Evolución Tecnológica

El sector atraviesa una fase de hiper-digitalización impulsada por innovaciones clave:

- Tokenización: Sustitución de datos sensibles por claves criptográficas para aumentar la seguridad.

- Pagos Sin Contacto (Tap to Pay): Que se ha convertido en el estándar de pago presencial en gran parte del mundo.

- IA y Comercio Agéntico: El uso de inteligencia artificial para prevenir fraudes y la aparición de «agentes de IA» que realizarán compras de forma autónoma.

- Stablecoins y Blockchain: La integración de activos digitales y redes distribuidas como nuevas capas de liquidación.

En resumen, es un sector caracterizado por altas barreras de entrada debido al efecto red (cuantos más usuarios, más comercios la aceptan), márgenes operativos excepcionalmente altos y una resiliencia natural ante la inflación.

¿Oligopolio o Mercado Fraccionado?

El sector de los pagos globales no es un mercado fraccionado, sino que se define claramente como un oligopolio, y en muchas métricas específicas, como un duopolio dominado por Visa y Mastercard.

1. Estructura de Mercado: Un Oligopolio Consolidado

El sector está caracterizado por barreras de entrada impenetrables debido a la escala masiva, la aceptación universal y la complejidad de replicar la infraestructura tecnológica y las relaciones bancarias necesarias.

- El Duopolio Global: Excluyendo el mercado de China, Visa y Mastercard controlan aproximadamente el 90% de la cuota de mercado.

- Dinámica Competitiva: En lugar de competir de forma fragmentada, los nuevos participantes (como las fintechs o gigantes como Amazon y Apple) a menudo optan por aliarse con Visa y Mastercard para aprovechar su red de seguridad y alcance global.

2. Cuota de Mercado de Visa

Visa se posiciona como el líder indiscutible bajo prácticamente cualquier parámetro operativo.

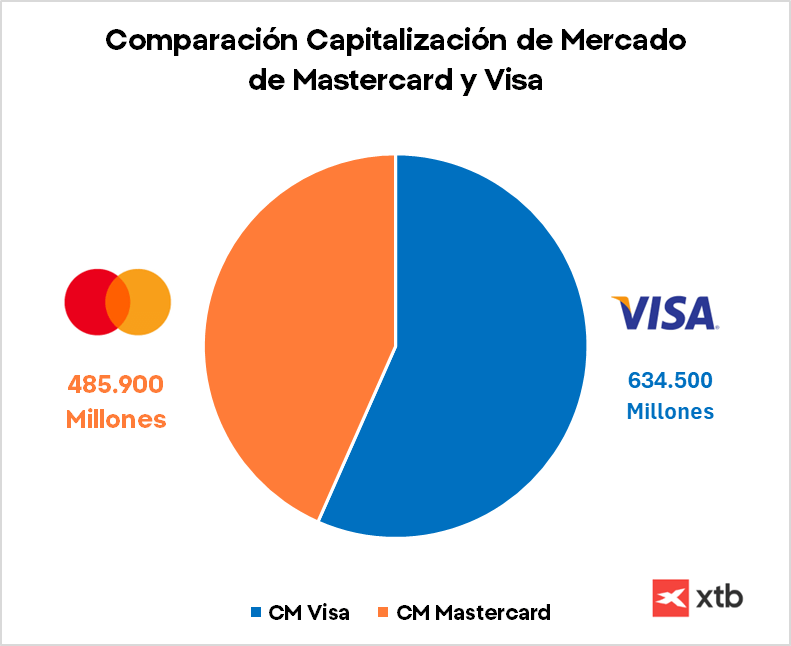

- Cuota General: Visa posee el 60% de la cuota de mercado global (excluyendo China), lo que representa el doble de la cuota de su competidor más cercano, Mastercard.

- Oportunidad de Pagos de Consumo: En el segmento de pagos de consumo, Visa captura aproximadamente el 25% de la oportunidad direccionable anual de 41 billones de dólares (excluyendo Rusia y China), mientras que sus competidores globales combinados representan cerca del 20%.

- Soluciones Comerciales: En el mercado de tarjetas comerciales, Visa ostenta una cuota del 40% a nivel mundial.

- Dominio en Transacciones: Se estima que 6 de cada 10 transacciones realizadas con tarjeta en el mundo llevan el logotipo de Visa.

3. Comparativa de Escala con la Competencia (Datos 2024)

La superioridad de Visa en el oligopolio se refleja en el volumen de pagos procesados anualmente en comparación con sus rivales directos:

| Red de Pago | Volumen de Pagos (Miles de millones $) | Transacciones Totales (Miles de millones) | Tarjetas / Credenciales (Millones) |

| Visa | 13,433 | 311 | 4,805 |

| Mastercard | 8,014 | 204 | 3,146 |

| American Express | 1,750 | 12 | 147 |

| JCB | 319 | 7 | 167 |

| Diners Club / Discover | 253 | 4 | 72 |

4. El Factor China y UnionPay

Aunque en el mundo occidental el mercado es un duopolio, a nivel global absoluto existe un competidor de gran envergadura: UnionPay.

- Debido a las barreras regulatorias en China, UnionPay ha crecido exponencialmente y ya posee el 33% de la cuota de mercado global (datos de 2025), expandiéndose a más de 180 países.

- No obstante, Visa y Mastercard siguen siendo los referentes en interoperabilidad internacional y tecnología avanzada como la tokenización.

En conclusión, Visa opera en un entorno de competencia limitada y alta fidelidad donde su «foso defensivo» se ve reforzado por un efecto red bidireccional: cuantos más consumidores usan Visa, más comercios deben aceptarla, consolidando su cuota de mercado frente a cualquier intento de fragmentación del sector.

¿Momento del Ciclo?

Es necesario distinguir entre el excelente momento operativo que vive la compañía y el entorno de mercado «castigado» que afecta la cotización de su acción.

1. ¿En qué momento del ciclo se encuentra Visa?

Desde una perspectiva de negocio, Visa no se encuentra en una etapa de madurez estancada, sino en una fase de transición hacia un «hiper-escalador» de pagos digitales. La compañía está navegando varios ciclos simultáneos:

- Ciclo de Digitalización del Efectivo: Todavía existe una oportunidad de mercado masiva de más de 20 billones de dólares (excluyendo Rusia y China) en transacciones que aún se realizan en efectivo y cheques. Visa sigue capturando esta migración, creciendo su volumen de pagos a un ritmo sostenido del 8-10%.

- Ciclo de Diversificación (VAS y CMS): La empresa ha superado con éxito su dependencia exclusiva de los pagos de consumo. Sus Servicios de Valor Añadido (VAS) ya representan el 30% de sus ingresos netos y crecen a tasas superiores al 25%, lo que indica que este motor de crecimiento está en plena aceleración.

- Inicio del Ciclo Tecnológico de Próxima Generación: Visa se encuentra en las etapas iniciales de monetizar el comercio agéntico (IA realizando compras) y la infraestructura de stablecoins, posicionándose como la capa de interoperabilidad necesaria para estos nuevos ecosistemas.

2. ¿Está el mercado colapsado?

Si bien los fundamentos de Visa son más fuertes que nunca —con un crecimiento de ingresos netos del 17% en el Q2 2026 y márgenes netos del 50%—, el sentimiento del mercado hacia el sector fintech ha pasado por lo que algunos analistas describen como una «sangría» o corrección severa.

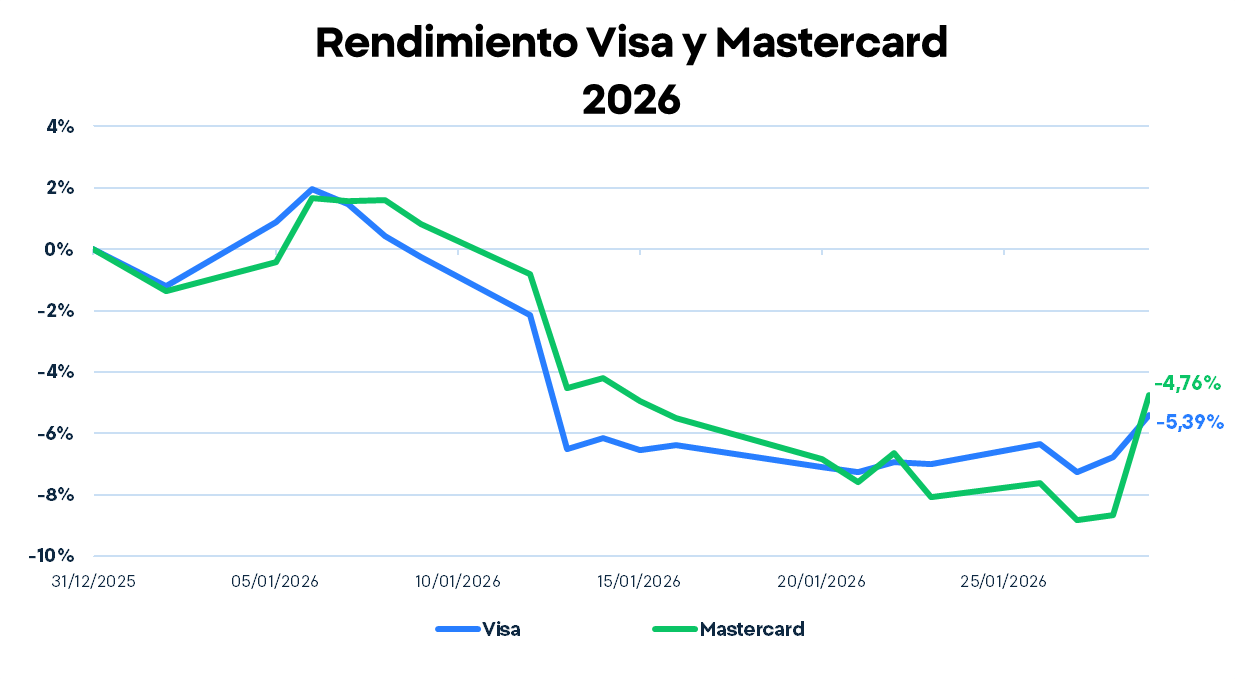

- Corrección en el Sector Fintech: En 2026, los inversores han rotado su capital fuera de las empresas tecnológicas de alta valoración hacia activos más seguros, afectando a todo el ecosistema de pagos. Esto ha provocado que la acción de Visa haya caído entre un 15% y un 19% desde sus máximos, cotizando a niveles de valoración (PER de 26-28x) no vistos en años.

- Miedo Regulatorio vs. Realidad Operativa: El mercado ha reaccionado con pánico ante propuestas regulatorias en EE. UU. (como topes a las tasas de interés) y la demanda del Departamento de Justicia. Sin embargo, el modelo de Visa de «circuito abierto» no depende de cobrar intereses, por lo que muchos analistas consideran que esta caída no responde a un problema estructural, sino a un «ajuste de expectativas» y miedo generalizado.

- ¿Oportunidad o Riesgo?: Para los expertos, el mercado no está «colapsado» por falta de valor, sino que la acción está infravalorada por factores externos. Con un precio objetivo medio de los analistas en torno a los $400 y un programa masivo de recompras de acciones en marcha ($20,000 millones autorizados en abril de 2026), el consenso sugiere que este es un momento de «reajuste» que podría representar una oportunidad de inversión para una empresa de tal calidad.

En resumen, Visa se encuentra en un ciclo operativo de expansión tecnológica muy saludable, mientras que su acción atraviesa un ciclo de mercado bajista y cauteloso motivado por la incertidumbre legal y la rotación sectorial.

Competencia

Visa Inc. opera en un mercado definido como un oligopolio global de redes de pago, donde mantiene una posición de liderazgo indiscutible frente a una variedad de competidores que van desde otras redes de tarjetas hasta nuevos sistemas tecnológicos.

1. Principales Competidores Directos

Visa identifica a sus competidores principales dentro de la categoría de Redes Globales o Multirregionales, las cuales ofrecen productos de pago de marca aceptados universalmente:

- Mastercard: Es su competidor más cercano y con el modelo de negocio más similar (procesador tecnológico de circuito abierto). Aunque operan casi como un duopolio, Visa es considerablemente más grande en escala y volumen.

- UnionPay (China): Es el competidor de mayor envergadura a nivel global absoluto, dominando el mercado chino. Para 2025, UnionPay alcanzó una cuota de mercado global del 33% y cuenta con aceptación en más de 180 países.

- American Express: A diferencia de Visa, opera mayoritariamente bajo un modelo de circuito cerrado, donde además de procesar pagos, emite las tarjetas y asume el riesgo de crédito.

- Diners Club / Discover: Discover (ahora propiedad de Capital One) y Diners Club operan redes globales con una concentración significativa en el mercado de Estados Unidos.

- JCB: Red con base en Japón que tiene una posición de liderazgo en ese país y una presencia creciente a nivel internacional.

2. Posición de Visa en el Mercado (Cifras de 2024)

Visa se sitúa como el líder bajo prácticamente cualquier parámetro operativo, superando ampliamente a sus rivales directos en volumen y escala:

| Métrica (Año Natural 2024) | Visa | Mastercard | American Express | JCB | Discover |

| Volumen de Pagos ($B) | 13,433 | 8,014 | 1,750 | 319 | 253 |

| Transacciones Totales (B) | 311 | 204 | 12 | 7 | 4 |

| Credenciales / Tarjetas (M) | 4,805 | 3,146 | 147 | 167 | 72 |

(Fuente: The Nilson Report, junio 2025).

Cuota de mercado: Excluyendo a China, Visa posee el 60% de la cuota de mercado global, lo que representa el doble de la cuota de Mastercard. Juntas, ambas compañías controlan el 90% del mercado occidental. En el segmento de tarjetas comerciales, Visa mantiene una cuota del 40% a nivel mundial.

3. Ventajas Competitivas frente a la Competencia

La posición de dominio de Visa le otorga eficiencias financieras que sus competidores no pueden replicar fácilmente:

- Economías de Escala: Al procesar un volumen masivo de transacciones, Visa diluye mejor sus costes fijos, lo que le permite mantener márgenes operativos superiores (aprox. 67% frente al 60% de Mastercard).

- Poder de Negociación: Debido a su escala, Visa paga un porcentaje menor de sus ingresos brutos en incentivos a clientes (bancos y comercios) para que usen su red (21%) en comparación con Mastercard (32%).

- Preferencia del Consumidor: A nivel global, los consumidores prefieren la marca Visa en una proporción de 2 a 1 frente a su competidor más cercano.

4. Nuevas Formas de Competencia y Disrupción

Además de las redes tradicionales, Visa enfrenta competencia de nuevos actores tecnológicos y gubernamentales:

- Redes de Tiempo Real (RTP): Sistemas nacionales como Pix en Brasil o UPI en India están ganando terreno en los flujos domésticos.

- Billeteras Digitales y Fintechs: Jugadores como Apple Pay, Google Pay y PayPal compiten en la interfaz con el usuario, aunque irónicamente la mayoría de sus transacciones siguen viajando sobre la infraestructura de Visa.

- Criptoactivos y Stablecoins: La tecnología blockchain y las monedas estables representan una potencial amenaza de desintermediación, aunque Visa se está posicionando para ser la capa de interoperabilidad para estos nuevos activos.

En resumen, Visa mantiene una posición de hegemonía global protegida por un efecto de red masivo, una eficiencia operativa líder y una capacidad de inversión en innovación que obliga a los nuevos entrantes a preferir aliarse con ella antes que competir directamente.

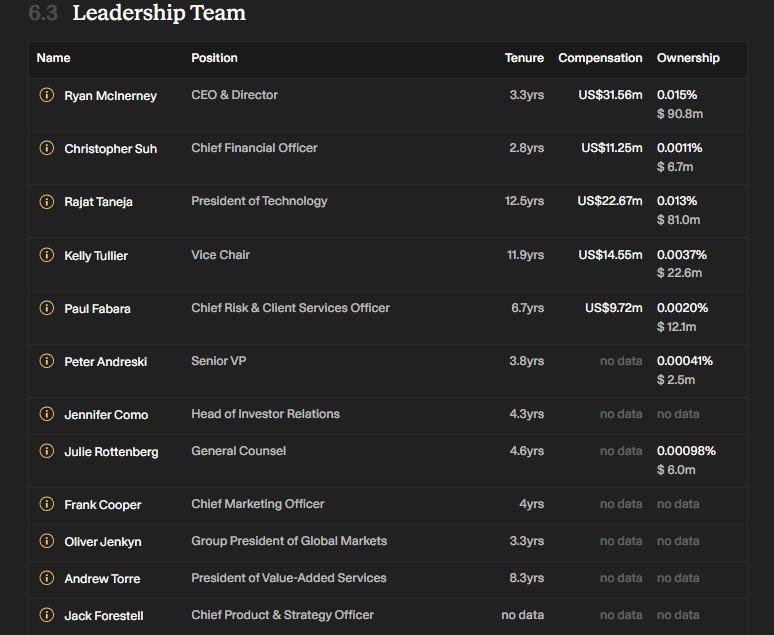

Equipo directivo

La estructura de poder y gestión de Visa Inc. se caracteriza por una toma de decisiones centralizada, donde la compañía es administrada como un negocio global único bajo la dirección de un equipo ejecutivo experimentado y la supervisión de un Consejo de Administración robusto.

1. El Equipo Ejecutivo Clave (Management)