Introducción a TSMC

Orígenes y Expansión Inicial

Taiwan Semiconductor Manufacturing Company Limited (TSMC) fue constituida como una corporación de la República de China (R.O.C.) el 21 de febrero de 1987. Su sede principal y domicilio social se encuentran en el Parque Científico de Hsinchu, Taiwán.

El fundador de la empresa fue Morris Chang, un ingeniero y ejecutivo que anteriormente trabajó en Texas Instruments. Durante la década de 1980, Chang desarrolló la visión de que el futuro de la industria de semiconductores residía en Asia, motivado por la eficiencia que observaba en las fábricas japonesas. En 1985, recibió una llamada clave del ministro de Finanzas de Taiwán, lo que sentó las bases para la creación de la compañía. Finalmente, con el apoyo del gobierno taiwanés, que inicialmente poseía el 21% de las acciones, junto con la empresa Philips (28%) y otros inversores privados, Chang fundó TSMC en 1987.

La fundación de TSMC fue una apuesta muy arriesgada por varias razones:

- Contexto Geopolítico y Económico: En aquel momento, Taiwán era un país considerado pobre, dependiente de la agricultura y que acababa de poner fin a una ley marcial que había estado en vigor durante décadas.

- Modelo de Negocio Innovador y No Probado: TSMC fue pionera en el modelo de negocio de «fundición pura» (pure-play foundry), centrándose exclusivamente en la fabricación de productos diseñados por sus clientes. En ese momento, no existía ninguna compañía que operase únicamente como fundición, lo que revolucionó el sector pero implicaba una gran incertidumbre.

- Compromisos Iniciales: Desde sus inicios, la empresa tuvo obligaciones significativas. Un acuerdo de cooperación técnica con el Industrial Technology Research Institute estipulaba que el gobierno de Taiwán podía utilizar hasta el 35% de la capacidad de TSMC, siempre que no afectara los compromisos con otros clientes. Este acuerdo se firmó desde el 1 de enero de 1987 y se renueva automáticamente cada cinco años.

Desde su sede en Hsinchu, Taiwán, TSMC ha expandido su presencia a nivel mundial. Actualmente, opera fábricas en Taiwán, Estados Unidos, Japón y Europa. Además de sus numerosas instalaciones en Taiwán, la compañía cuenta con filiales y plantas de fabricación en las siguientes ubicaciones clave:

- Estados Unidos: En Phoenix, Arizona, y Camas, Washington. También dispone de oficinas de soporte y marketing en San José, California.

- China: En Shanghái y Nankín.

- Japón: Con una fábrica en Kumamoto y centros de I+D y soporte en Yokohama y Tsukuba.

- Europa: Con una fábrica en construcción en Dresde, Alemania, y oficinas de soporte en Ámsterdam, Países Bajos.

Las acciones de TSMC comenzaron a cotizar en la Bolsa de Taiwán (TWSE) el 5 de septiembre de 1994 y, posteriormente, en la Bolsa de Nueva York (NYSE) el 8 de octubre de 1997, en forma de American Depositary Shares (ADSs).

Evolucion: de inicios humildes a lider

Desde su fundación en 1987, TSMC ha experimentado una evolución notable, transformándose de una apuesta arriesgada en un líder mundial indiscutible en la industria de los semiconductores. Su trayectoria se puede entender a través de varios pilares clave:

1. Liderazgo Tecnológico y Avance Constante

La piedra angular de la evolución de TSMC ha sido su inquebrantable enfoque en la innovación y el liderazgo tecnológico, manteniendo siempre su modelo de negocio de fundición pura (pure-play foundry). Esto significa que se dedica exclusivamente a fabricar los diseños de sus clientes, sin competir nunca con ellos.

- Progresión de Nodos Avanzados: TSMC ha liderado consistentemente la transición hacia nodos de proceso más avanzados. Mientras que en sus inicios fabricaba tecnologías más maduras, en los últimos años su negocio ha sido impulsado por los nodos más punteros.

- Las tecnologías avanzadas (definidas como 7nm e inferiores) representaron el 53% de los ingresos por obleas en 2022, aumentaron al 58% en 2023 y alcanzaron el 69% en 2024. Para el cuarto trimestre de 2024, esta cifra ya era del 74%.

- La tecnología de 3nm (N3) entró en producción en volumen en la segunda mitad de 2023, con una fuerte rampa de producción impulsada por aplicaciones de smartphones y computación de alto rendimiento (HPC). En 2023, representó el 6% de los ingresos totales, cifra que ascendió al 18% en 2024. TSMC continúa mejorando esta familia con variantes como N3E, N3P y N3X.

- La tecnología de 2nm (N2) está en camino para la producción en volumen en la segunda mitad de 2025. Será la primera en usar la estructura de transistores de nanohoja (nanosheet) y se espera que sea la tecnología más avanzada de la industria en densidad y eficiencia energética en su lanzamiento. El interés de los clientes en N2 es muy alto, superando al de N3 y N5 en una etapa similar, impulsado tanto por smartphones como por HPC.

- Tecnología A16: Mirando aún más lejos, TSMC ha introducido la tecnología A16 (1.6nm), que incorpora una innovadora solución de alimentación por la parte trasera (backside power rail) y está prevista para producción en la segunda mitad de 2026. Esta tecnología está especialmente orientada a productos HPC.

- Las tecnologías avanzadas (definidas como 7nm e inferiores) representaron el 53% de los ingresos por obleas en 2022, aumentaron al 58% en 2023 y alcanzaron el 69% en 2024. Para el cuarto trimestre de 2024, esta cifra ya era del 74%.

Inversión en I+D: Este liderazgo se sostiene con una fuerte inversión en investigación y desarrollo. En 2023, la compañía invirtió 5,85 mil millones de dólares en I+D e inauguró su nuevo centro global de I+D en Taiwán.

2. Expansión de la Huella de Fabricación Global

Aunque Taiwán sigue siendo el centro neurálgico de su I+D y producción más avanzada, TSMC ha iniciado una expansión global estratégica para satisfacer las necesidades de sus clientes, que valoran la flexibilidad geográfica y el apoyo gubernamental.

- Estados Unidos (Arizona): Se está construyendo un gran complejo de fabricación.

–Fab 1: Inició la producción en volumen con tecnología N4 en el cuarto trimestre de 2024, antes de lo previsto, con rendimientos comparables a los de Taiwán.

–Fab 2: Su construcción está finalizada y utilizará tecnología de 3nm y 2nm para satisfacer la fuerte demanda de IA. Su producción está programada para 2028.

–Fab 3, 4, 5 y 6: Se han anunciado planes para construir hasta seis fábricas en total, con una inversión que podría superar los 165 mil millones de dólares. La tercera y cuarta fábrica utilizarán tecnologías N2 y A16, y las siguientes serán aún más avanzadas. Además, se planean dos instalaciones de empaquetado avanzado y un centro de I+D. - Japón (Kumamoto):

o Fab 1: Es una fábrica de tecnología especializada que comenzó la producción en volumen a finales de 2024.

o Fab 2: Se ha anunciado la construcción de una segunda fábrica que incluirá tecnologías de 40nm, 12/16nm y 6/7nm, con producción prevista para finales de 2027. - Alemania (Dresde): A través de la empresa conjunta ESMC, se construirá una fábrica de tecnología especializada para aplicaciones automotrices e industriales. La construcción está programada para comenzar en el cuarto trimestre de 2024.

3. Crecimiento Financiero y Dominio del Mercado

El éxito de su estrategia se refleja en un crecimiento financiero robusto y un dominio absoluto del mercado.

- Crecimiento Sostenido: La compañía ha logrado un crecimiento anual de ventas del 14% en los últimos 22 años. En 2023, a pesar de un año desafiante para la industria, sus ingresos consolidados alcanzaron los 2,16 billones de NT$. En 2024, se espera un crecimiento fuerte, con ingresos previstos de 2,89 billones de NT$.

- Cuota de Mercado: TSMC domina el sector de la fundición. En 2024, su cuota de mercado en la «Fundición 2.0» (una definición ampliada que incluye empaquetado y otros servicios) fue del 34%, frente al 28% de 2023. En la fabricación de chips, su cuota de mercado es del 65%. Además, fabrica más del 90% de los chips más avanzados del mundo.

- Impulso de la IA y HPC: La demanda relacionada con la Inteligencia Artificial (IA) y la Computación de Alto Rendimiento (HPC) se ha convertido en el principal motor de crecimiento.

El segmento de HPC pasó de representar el 43% de los ingresos en 2023 al 51% en 2024, superando por primera vez a los smartphones como principal plataforma. - Los ingresos de aceleradores de IA (GPU de IA, ASIC de IA y controladores HBM) se triplicaron en 2024 y se prevé que se dupliquen de nuevo en 2025.

- Impulso de la IA y HPC: La demanda relacionada con la Inteligencia Artificial (IA) y la Computación de Alto Rendimiento (HPC) se ha convertido en el principal motor de crecimiento.

4.Liderazgo en Empaquetado Avanzado

Para complementar su liderazgo en la fabricación de chips, TSMC ha desarrollado una familia completa de tecnologías de apilamiento 3D y empaquetado avanzado llamada 3DFabric®.

- CoWoS® (Chip on Wafer on Substrate): Esta tecnología ha experimentado una demanda masiva, especialmente para chips de IA. La capacidad de CoWoS se más que duplicó en 2024, y se planea duplicarla nuevamente en 2025 para satisfacer la demanda. A pesar de esta expansión, la oferta sigue siendo muy ajustada.

- TSMC-SoIC® (System on Integrated Chips): Esta tecnología de apilamiento 3D entró en producción en masa en 2023, permitiendo a los clientes desarrollar productos de IA de próxima generación.

En resumen, desde sus arriesgados inicios como pionera del modelo de fundición pura, TSMC ha evolucionado hasta convertirse en una fuerza dominante gracias a su liderazgo tecnológico implacable, su expansión global estratégica para servir a sus clientes, su sólido desempeño financiero impulsado por megatendencias como la IA, y su innovación en empaquetado avanzado, asegurando así su papel central en la industria de semiconductores para los próximos años.

Datos Clave y Cifras de Mercado

TSMC es la empresa líder destacada en la industria de la fundición de semiconductores. Su posición dominante se refleja en las siguientes cifras:

- Cuota de Mercado: En 2024, TSMC representó el 34% del valor de la industria «Foundry 2.0«, una definición ampliada que incluye la fabricación de obleas, empaquetado, pruebas y fabricación de máscaras. Esto supone un incremento respecto al 28% que ostentaba en 2023. En la fabricación de chips, su cuota de mercado alcanza el 65%. Además, la compañía fabrica más del 90% de los chips más avanzados del mundo.

- Producción y Clientes: Durante 2023, la compañía envió un total de 12 millones de obleas equivalentes a 12 pulgadas. Con ellas, fabricó 11,895 productos distintos utilizando 288 tecnologías diferentes para 528 clientes. Para el año 2024, estas cifras se actualizaron a 12,9 millones de obleas enviadas, fabricando 11,878 productos para 522 clientes.

- Número de Empleados: A finales de 2023, TSMC y sus subsidiarias empleaban a más de 76,000 personas en todo el mundo. Esta cifra creció hasta superar los 83,000 empleados a finales de 2024, con un número exacto de 83,825 personas.

Cifras Financieras Relevantes

La solidez financiera de TSMC es uno de sus pilares, demostrando un crecimiento constante y una rentabilidad robusta, incluso en años desafiantes para la industria.

Resultados del año fiscal 2023:

- Ingresos y Beneficios: Los ingresos consolidados alcanzaron los 2,16 billones de NT$ (69,30 mil millones de US$), lo que supuso un descenso del 4,5% respecto al año anterior. El beneficio neto fue de 838,50 mil millones de NT$, y el beneficio por acción (BPA) diluido se situó en 32,34 NT$.

- Márgenes: El margen bruto fue del 54,4% y el margen operativo del 42,6%.

- Dividendos: La compañía aumentó el total de dividendos en efectivo pagados a 11,25 NT$ por acción, en comparación con los 11,0 NT$ del año anterior.

Resultados del año fiscal 2024:

- Crecimiento Récord: La compañía tuvo un rendimiento excepcional, con ingresos consolidados que alcanzaron una cifra récord de 2,89 billones de NT$ (90,08 mil millones de US$), lo que representa un aumento del 33,9%.

- Beneficios y BPA: El beneficio neto aumentó un 39,9% hasta los 1,17 billones de NT$, con un BPA diluido de 45,25 NT$.

- Dividendos: Se incrementó de nuevo el pago de dividendos en efectivo a 14,00 NT$ por acción.

Estos datos reflejan no solo la escala masiva de sus operaciones, sino también su capacidad para mantener un crecimiento rentable y recompensar a sus accionistas de manera consistente.

Resumen de la Acción de TSMC

Taiwan Semiconductor Manufacturing Company (TSMC) es una empresa taiwanesa fundada en 1987 que se especializa en la fabricación de semiconductores para otras compañías, operando bajo un modelo de «pure-play foundry» o fundición pura.

Algunos detalles clave sobre sus acciones son:

- Bolsas de Cotización: Las acciones de la compañía cotizan en la Bolsa de Taiwán (TWSE) bajo el símbolo 2330 desde 1994. También cotizan en la Bolsa de Nueva York (NYSE) como American Depositary Shares (ADSs) bajo el símbolo TSM desde 1997. Cada ADS representa cinco acciones comunes.

- Prima de los ADRs: Históricamente, los ADRs (TSM) han cotizado con una prima sobre el precio de las acciones locales (2330). Esta prima, que promediaba un 6% en los últimos 20 años, se ha disparado recientemente a un 22%, lo que representa un riesgo añadido para los inversores en ADRs si la prima vuelve a su media histórica.

- Principales Accionistas: Los mayores accionistas de TSMC son los tenedores de ADRs, que representan una propiedad extranjera significativa (aproximadamente un 20.5%), y el Fondo de Desarrollo Nacional (National Development Fund) del Yuan Ejecutivo de Taiwán, que posee alrededor del 6.38%.

- Dividendos: La política de la compañía es pagar dividendos en efectivo trimestrales. El Consejo de Administración ha aprobado aumentos en los dividendos por acción, pasando de NT$2.75 a NT$4.50 en los últimos trimestres.

Dificultades y Problemas Recientes

- Incertidumbre Macroeconómica y Geopolítica: La compañía enfrenta una persistente incertidumbre macroeconómica y geopolítica, lo que podría afectar la confianza del consumidor y la demanda del mercado final. Las tensiones comerciales globales, las políticas proteccionistas y los controles de exportación, especialmente entre EE.UU. y China, son un riesgo significativo.

- Costos Operativos Elevados:

- Expansión Global: La construcción de fábricas en el extranjero, como en Arizona (EE.UU.), Japón y Alemania, implica costos iniciales más altos en comparación con las fábricas en Taiwán. Se estima que estas fábricas en el extranjero diluirán el margen bruto entre un 2% y un 4% en los próximos años.

- Costos de Energía: El precio de la electricidad en Taiwán aumentó un 25% a partir del 1 de abril de 2024, lo que se espera que afecte negativamente el margen bruto de la compañía.

- Desastres Naturales:

- Un terremoto en Taiwán el 3 de abril de 2024 causó daños en obleas en proceso, lo que resultó en pérdidas de material y una reducción estimada de 50 puntos básicos en el margen bruto del segundo trimestre de 2024.

- Terremotos adicionales en enero de 2025 también causaron daños en inventarios y equipos, con una pérdida estimada de aproximadamente NT$5.3 mil millones.

- Ciclicidad de la Industria y Demanda: La industria de semiconductores es cíclica. En 2023, la compañía enfrentó un año desafiante debido a la debilidad de las condiciones macroeconómicas y un ciclo de ajuste de inventario. Aunque la demanda relacionada con la IA es muy fuerte, otros segmentos como la automoción y la electrónica de consumo han mostrado una recuperación más lenta o se mantienen débiles.

- Procedimientos Legales: En febrero de 2025, Longitude Licensing Ltd. y Marlin Semiconductor Limited presentaron denuncias por infracción de patentes contra TSMC en EE.UU., cuyo resultado aún no se puede determinar. Anteriormente, un litigio con Daedalus Prime LLC fue desestimado en noviembre de 2023.

El Modelo de Negocio de TSMC

La Fundición Pura (Pure-Play Foundry)

Para entender a TSMC, lo primero es comprender su rol único en la industria de los semiconductores.

¿A qué se dedica TSMC? El Modelo «Pure-Play Foundry»

Imagina que quieres crear una nueva marca de refrescos. Tienes la receta secreta (el diseño), pero no tienes una fábrica para producirla en masa. En lugar de gastar miles de millones en construir tu propia planta embotelladora, contratas a una fábrica especializada que solo se dedica a producir refrescos para otras marcas.

TSMC hace exactamente eso, pero con los componentes más complejos del mundo: los semiconductores o chips.

El modelo de negocio de TSMC se conoce como «fundición pura» o pure-play foundry. Esto significa que su actividad principal, y casi exclusiva, es la fabricación de semiconductores diseñados por otras compañías.

Empresas como Apple, NVIDIA, AMD y Qualcomm diseñan chips increíblemente avanzados, pero no tienen sus propias fábricas para producirlos. A estas empresas se les llama «fabless» (sin fábrica). Ellas envían sus diseños a TSMC, y TSMC se encarga de todo el complejo proceso de fabricación.

Este modelo fue una apuesta arriesgada y revolucionaria cuando TSMC fue fundada en 1987, ya que en ese momento no existía ninguna empresa que operara exclusivamente como fundición. Antes, las grandes empresas de chips, como Intel, eran IDMs (Integrated Device Manufacturers), es decir, diseñaban y fabricaban sus propios chips. El modelo de TSMC permitió el auge de la industria fabless y cambió el sector para siempre.

¿Cómo Gana Dinero TSMC?

La principal fuente de ingresos de TSMC proviene de la venta de obleas (wafers) de semiconductores. La compañía no vende chips individuales, sino las obleas completas que contienen miles de chips ya fabricados según el diseño del cliente.

Además de la fabricación de obleas, TSMC ofrece servicios integrales que cubren toda la cadena de producción:

- Fabricación de máscaras (masks): Son plantillas esenciales para el proceso de litografía que «imprime» los circuitos en la oblea.

- Empaquetado y testeo (packaging and testing): Una vez fabricados, los chips deben ser empaquetados para protegerlos y conectarlos, y luego probados para asegurar su calidad. Esto incluye tecnologías de empaquetado avanzadas como CoWoS® e InFO.

- Diseño asistido por ordenador (CAD): Ofrecen soporte en el diseño para optimizar la fabricación.

Líneas de Negocio: Segmentación de Ingresos

TSMC desglosa sus ingresos de varias maneras, lo que nos da una visión clara de dónde proviene su negocio.

- Por Plataforma (Mercado Final): Se refiere al tipo de dispositivo final en el que se usarán los chips. Para el segundo trimestre de 2024, la distribución fue:

- HPC (Computación de Alto Rendimiento) – 52%: Este es el segmento más grande y de mayor crecimiento. Incluye chips para inteligencia artificial (IA), servidores de centros de datos, PCs, tabletas y consolas de videojuegos. Es el principal motor de crecimiento de la compañía.

- Smartphones – 33%: Chips para teléfonos inteligentes, desde procesadores principales hasta componentes de radiofrecuencia (RF). Es un segmento más cíclico, dependiente de la demanda de los consumidores.

- IoT (Internet de las Cosas) – 6%: Chips para dispositivos conectados como relojes inteligentes, electrodomésticos y sensores.

- Automotriz – 5%: Semiconductores para vehículos, que son cada vez más «inteligentes, seguros y ecológicos», con sistemas de asistencia a la conducción (ADAS) y cabinas inteligentes.

- DCE (Electrónica de Consumo Digital) – 2%: Chips para televisores inteligentes, cámaras digitales y otros dispositivos de consumo.

- Otros – 2%.

2. Por Tecnología de Proceso (Nanómetros): Indica el nivel de avance de la tecnología de fabricación. Un número menor de nanómetros (nm) significa que los transistores en el chip son más pequeños, lo que permite que el chip sea más potente, más rápido y consuma menos energía. En el segundo trimestre de 2024, la distribución fue:

- Tecnologías Avanzadas (7nm e inferiores): 67% del total de ingresos por obleas. Esto demuestra su liderazgo en los chips más potentes del mercado.

- ▪ 3nm: 15%

- ▪ 5nm: 35%

- ▪ 7nm: 17%

- El 33% restante proviene de tecnologías más «maduras» (nodos superiores a 7nm) usadas en aplicaciones que no requieren la máxima potencia, como en automoción o IoT.

3.Por Geografía: Basado en la ubicación de la sede de sus clientes. En 2023, la distribución fue:

- Norteamérica: 68%

- China: 12%

- Asia-Pacífico (sin China y Japón): 8%

- Europa, Oriente Medio y África: 6%

- Japón: 6%

Estrategia y Modelo Operativo: La Trinidad de Fortalezas

TSMC basa su éxito en lo que denomina su «Trinidad de Fortalezas» (Trinity of Strengths):

- Liderazgo Tecnológico:

–Innovación Constante: TSMC invierte masivamente en Investigación y Desarrollo (I+D) para estar siempre a la vanguardia. Su objetivo es ofrecer las tecnologías de proceso más avanzadas a un ritmo predecible.

–Pioneros en Nuevos Nodos: Son consistentemente los primeros entre las fundiciones en ofrecer las tecnologías de última generación. Por ejemplo, su tecnología de 3nm ya está en producción en masa, y la de 2nm está programada para 2025. Ya están desarrollando la tecnología de 1.6nm (A16) y 1.4nm (A14).

- Excelencia en la Fabricación:

–GIGAFAB® y Plataforma de Súper Fabricación (SMP): Operan enormes complejos de fabricación interconectados que funcionan como una única megafábrica virtual. Esto les da una escala y flexibilidad inigualables, permitiendo mover la producción entre fábricas para adaptarse a la demanda.

–Altos Rendimientos (Yields): La fabricación de chips es tan compleja que es inevitable que algunos salgan defectuosos. El yield es el porcentaje de chips buenos por oblea. TSMC es famosa por tener los yields más altos de la industria, lo que reduce costes y aumenta la confianza del cliente.

- Confianza del Cliente:

–Nunca Competir con el Cliente: Este es el principio fundamental de TSMC. Al no tener productos propios, sus clientes (como Apple) no temen que TSMC les copie sus diseños o compita contra ellos, un problema que sí existe con rivales como Samsung.

–Socio de Confianza: Se posicionan como un socio tecnológico y de capacidad a largo plazo. Sus clientes confían en que TSMC cumplirá con los plazos y la calidad, algo crucial cuando el lanzamiento de un producto de miles de millones de dólares depende de ello.

Conceptos Clave del Sector para Principiantes

- ¿Qué es una oblea (wafer)? Una oblea de silicio es una lámina circular muy delgada y pulida, hecha de silicio de alta pureza. Piensa en ella como una «pizza» sobre la cual se «cocinan» o fabrican cientos o miles de chips idénticos a la vez. TSMC fabrica más de 12 millones de estas obleas al año. El precio de una oblea de última generación puede rondar los 20.000 dólares.

- ¿Cómo se fabrica un chip en una oblea? El proceso es extremadamente complejo, con más de 1,000 pasos críticos. De forma muy simplificada, es como una forma muy avanzada de impresión 3D a nivel microscópico:

- Se depositan capas ultrafinas de diferentes materiales sobre la oblea.

- Luego, mediante un proceso llamado fotolitografía, se utiliza luz para «dibujar» los patrones de los circuitos sobre una capa sensible a la luz (fotorresistencia).

- Finalmente, se utilizan productos químicos para eliminar las partes no deseadas, dejando los patrones del circuito grabados en la capa de material.

- Este proceso de depositar, dibujar y grabar se repite decenas de veces para construir las complejas estructuras tridimensionales de los transistores que forman un chip. Todo esto ocurre en «salas limpias» (cleanrooms), que son entornos extremadamente controlados para evitar que partículas de polvo microscópicas arruinen los chips.

- ¿Qué máquina se utiliza y quién la fabrica? La máquina más crítica y avanzada para la fabricación de chips de vanguardia es la máquina de litografía de ultravioleta extremo (EUV). Estas máquinas utilizan una luz de longitud de onda muy corta para «dibujar» los patrones increíblemente pequeños de los chips más avanzados (7nm, 5nm, 3nm, etc.). Estas máquinas son tan complejas que solo hay una empresa en el mundo capaz de fabricarlas: la compañía holandesa ASML. TSMC fue pionera en la adopción de la tecnología EUV, lo que le dio una ventaja competitiva decisiva sobre rivales como Intel. La importancia de estas máquinas es tal que, tras el terremoto de abril de 2024 en Taiwán, TSMC especificó que «no hubo daños en nuestras herramientas críticas, incluidas todas nuestras herramientas de litografía EUV».

- ¿Por qué son tan importantes los semiconductores? Los semiconductores son la tecnología fundamental de la economía digital moderna. Son el «cerebro» de prácticamente todos los dispositivos electrónicos que usamos hoy en día. Sin ellos, no tendríamos:

- Centros de datos e Internet.

- Inteligencia Artificial: La IA generativa, como ChatGPT, requiere una enorme potencia de cálculo que solo los chips más avanzados pueden proporcionar.

- Vehículos modernos: Desde los sistemas de seguridad (ADAS) hasta el entretenimiento a bordo.

- Dispositivos del Internet de las Cosas (IoT), como relojes inteligentes y electrodomésticos conectados.

- Comunicaciones 5G y futuras 6G.

- Smartphones, PCs y tabletas.

En resumen, los semiconductores son esenciales para el progreso tecnológico y el funcionamiento de la sociedad actual, y TSMC está en el epicentro de su producción, fabricando más del 90% de los chips más avanzados del mundo.

¿Por qué TSMC y no la competencia?

Las ventajas competitivas de TSMC se pueden agrupar en cuatro pilares fundamentales que, en conjunto, crean una barrera de entrada muy difícil de superar para sus rivales.

1. Liderazgo Tecnológico Inigualable

Esta es quizás la ventaja más importante de TSMC. La compañía se ha posicionado como el proveedor de referencia en la fabricación de los chips más avanzados del mundo.

- Vanguardia en Nodos Avanzados: TSMC es consistentemente la primera fundición en ofrecer las tecnologías de proceso de última generación. Mientras sus competidores tienen dificultades, TSMC ya está en producción masiva con su tecnología de 3 nanómetros (nm), que representó el 15% de sus ingresos en el segundo trimestre de 2024. Además, su tecnología de 2nm está en camino para la producción en volumen en 2025, y ya planea la producción de chips de 1.6nm (A16) para 2026.

- Fuerte Demanda de sus Tecnologías de Punta: La demanda por sus tecnologías más avanzadas es robusta. Casi todos los innovadores en Inteligencia Artificial (IA) están trabajando con TSMC. Se espera que la cantidad de nuevos diseños (tape-outs) para la tecnología de 2nm en sus primeros dos años sea mayor que la de 3nm y 5nm.

- Dificultades de la Competencia: Las fuentes destacan los problemas que enfrentan sus rivales. Se estima que la tecnología 18A de Intel, que competirá con los 2nm de TSMC, tiene un rendimiento (yield) inferior al 10% en las primeras pruebas, mientras que TSMC ya lograba un 60% en sus pruebas iniciales de 2nm. El historial de Intel con sus nodos de 7nm y 5nm también ha estado plagado de problemas de producción.

2. Excelencia en la Fabricación y Escala Masiva

El liderazgo tecnológico no serviría de nada sin la capacidad de producir en masa de manera eficiente y rentable.

- La Mayor Capacidad de Producción: TSMC opera 9 enormes fábricas y está construyendo más. Fabrica más de 12 millones de obleas al año, lo que equivale a casi 4.000 millones de chips, incluyendo más del 90% de los chips más avanzados del mundo. Esta escala masiva les proporciona una ventaja de costes y una flexibilidad que ningún otro competidor puede igualar.

- Rendimiento (Yield) Superior: Como explicamos antes, el yield es el porcentaje de chips funcionales por oblea. Se estima que TSMC posee los yields más altos de la industria, con un 80% en su tecnología de 5nm. Un mayor rendimiento se traduce directamente en menores costes de fabricación y mayor rentabilidad, una métrica donde sus rivales, como Intel y Samsung, han mostrado dificultades.

- Solidez Financiera Histórica: A pesar de operar en una industria cíclica, TSMC siempre ha generado Flujo de Caja Libre (FCF) positivo desde que hay datos disponibles. Esto demuestra una eficiencia operativa y una disciplina de capital excepcionales que le permiten financiar sus enormes inversiones en I+D y nuevas fábricas de manera sostenible. En 2023, un año desafiante para la industria, su FCF fue de 292.15 mil millones de NT$.

3. Confianza del Cliente y el Modelo de Negocio «Pure-Play»

La estrategia fundacional de TSMC es un pilar clave de su éxito y una diferenciación fundamental frente a competidores como Samsung e Intel.

- TSMC no compite con sus clientes: Este es el principio fundamental de su modelo de negocio de «fundición pura» (pure-play foundry). A diferencia de Samsung (que compite con Apple en el mercado de smartphones) o Intel (que compite con AMD y NVIDIA en el mercado de CPUs y GPUs), TSMC no diseña ni vende productos con su propia marca.

- Caso de Estudio: Apple y Samsung: Esta política de no competencia fue decisiva para ganar la confianza de clientes clave. Por ejemplo, Apple, buscando reducir su dependencia de Samsung (su competidor directo), decidió en 2017 que TSMC sería su único proveedor para los chips A11. Desde entonces, la relación se ha fortalecido y el negocio de fundición de Samsung ha sufrido.

- Alianzas a Largo Plazo: Al no ser una amenaza, TSMC se posiciona como un socio estratégico y fiable a largo plazo. Clientes como Apple, NVIDIA y AMD confían en que TSMC cumplirá con la calidad y los plazos de producción, algo crucial cuando el lanzamiento de sus productos estrella depende de ello.

4. Posición Dominante en el Mercado y Poder de Negociación

Como resultado de las ventajas anteriores, TSMC goza de una posición dominante que se retroalimenta.

- Cuota de Mercado Abrumadora: En 2024, TSMC mantenía una cuota de mercado en la fabricación de chips del 65%. Su principal rival, Samsung, ha ido perdiendo cuota hasta situarse en poco más del 9%. De hecho, del crecimiento total de $22 mil millones de la industria de fundición en 2024, TSMC capturó $21 mil millones.

- Poder de Negociación: Su posición de liderazgo le otorga un mayor poder de negociación tanto con clientes como con proveedores. La compañía ha manifestado que espera que los clientes compartan parte de los costes más altos derivados de la inflación, la electricidad o la construcción de fábricas en el extranjero.

- Soporte Gubernamental Global: La «crisis de los chips» de 2020-2023 evidenció la importancia estratégica de los semiconductores. Como líder indispensable, TSMC ha conseguido importantes incentivos de gobiernos de todo el mundo para construir fábricas en sus territorios, como aproximadamente $7 mil millones en Estados Unidos y $5 mil millones en Alemania, a pesar de ser una empresa extranjera.

En resumen, TSMC presenta un conjunto de ventajas competitivas muy sólidas: un liderazgo tecnológico que sus rivales no logran alcanzar, una escala y eficiencia de fabricación inigualables que se traducen en una rentabilidad superior, un modelo de negocio basado en la confianza que fideliza a los clientes más importantes del mundo, y una posición de mercado dominante que le otorga un gran poder de negociación. Estos factores, respaldados por los datos de las fuentes, la posicionan como una opción preferente frente a su competencia.

Diversificación Geográfica Física (Fábricas, Operaciones y Personal)

Históricamente, la gran mayoría de la capacidad de fabricación de TSMC ha estado concentrada en Taiwán. Sin embargo, en los últimos años, la compañía ha iniciado una estrategia de expansión global para aumentar la confianza de sus clientes, acceder a talento global y mitigar riesgos geopolíticos.

Taiwán: El Corazón Operativo y de I+D

La base principal de operaciones y el centro neurálgico de TSMC sigue estando en Taiwán.

- Sede Central y Fábricas Principales: La sede de la empresa se encuentra en el Parque Científico de Hsinchu. En 2023, la compañía operaba en Taiwán cuatro GIGAFAB® de 12 pulgadas (Fab 12, 14, 15 y 18), cuatro fábricas de 8 pulgadas y una de 6 pulgadas. Estas instalaciones soportan una amplia gama de tecnologías de proceso, desde nodos maduros hasta los más avanzados como 3nm.

- Centro Global de I+D: En 2023, TSMC inauguró su nuevo centro global de I+D en Taiwán, especializado en el desarrollo de tecnologías de 2nm y más avanzadas. Esto consolida a Taiwán como el epicentro de la innovación tecnológica de la compañía.

- Expansión Continua: TSMC sigue invirtiendo y expandiendo sus capacidades avanzadas en Taiwán. Se está ampliando la capacidad de 3nm en el Parque Científico de Tainan y se están preparando múltiples fases de fábricas de 2nm en los Parques Científicos de Hsinchu y Kaohsiung. También se están expandiendo las instalaciones de empaquetado avanzado en varias ubicaciones de la isla.

- Personal: A finales de 2023, TSMC y sus subsidiarias empleaban a más de 76,000 personas en todo el mundo, cifra que aumentó a más de 83,000 a finales de 2024. La mayoría de este personal se concentra en sus operaciones en Taiwán.

Estados Unidos: Expansión Estratégica Clave

La expansión en EE. UU. es crucial para TSMC, ya que busca apoyar el crecimiento de sus clientes estadounidenses y aumentar su confianza.

- TSMC Arizona: Es la pieza central de su expansión en EE. UU..

- Inversión y Fábricas: Los planes incluyen la construcción de un clúster de seis fábricas de obleas, dos de empaquetado avanzado y un centro de I+D, con una inversión total que asciende a USD 165 mil millones.

- Fábrica 1 (Fab 1): Inició la producción en volumen de tecnología N4 en el cuarto trimestre de 2024, antes de lo previsto, con un rendimiento comparable al de las fábricas en Taiwán.

- Fábrica 2 (Fab 2): Utilizará tecnología de 3nm y 2nm para satisfacer la fuerte demanda de IA. Su construcción está terminada y se está trabajando para acelerar el inicio de la producción en volumen en varios trimestres.

- Fábrica 3 y 4 (Fab 3 & 4): Utilizarán tecnologías de N2 y A16. La construcción de la tercera fábrica está programada para comenzar a finales de 2024.

- Capacidad Futura: Se espera que, una vez completado el clúster, alrededor del 30% de la capacidad de 2nm y más avanzada de TSMC se encuentre en Arizona.

- TSMC Washington (antes WaferTech): Es una subsidiaria de propiedad total que opera una fábrica de obleas de 8 pulgadas en Washington, EE.UU..

- Oficina de Ventas y Soporte: TSMC North America tiene su sede en San José, California, para ventas y marketing.

- Apoyo Gubernamental: TSMC Arizona ha firmado un acuerdo con el Departamento de Comercio de EE. UU. bajo la «CHIPS and Science Act», que podría proporcionar hasta USD 6.6 mil millones en subsidios y hasta USD 5 mil millones en préstamos propuestos.

Japón: Enfoque en Tecnología Especializada

La expansión en Japón se centra en tecnologías especializadas, en colaboración con socios locales.

- JASM (Japan Advanced Semiconductor Manufacturing, Inc.): Es una subsidiaria de propiedad mayoritaria de TSMC en Kumamoto.

- Fábrica 1 (Fab 1): Es una fábrica de tecnología especializada que utiliza procesos de 12/16nm y 22/28nm. Comenzó la producción en volumen a finales de 2024 con muy buen rendimiento.

- Fábrica 2 (Fab 2): Se anunció la construcción de una segunda fábrica que utilizará tecnologías de 40nm, 12/16nm y 6/7nm para aplicaciones de consumo, automotriz, industrial y HPC. Su construcción está programada para comenzar en 2025.

- Inversión y Socios: La inversión total en JASM superará los USD 20 mil millones, en conjunto con socios de empresas conjuntas como Sony Semiconductor Solutions (SSS), DENSO y Toyota.

- Otras Presencias: TSMC tiene oficinas de servicio al cliente en Yokohama (TSMC Japan) y centros de I+D (TSMC JDC, TSMC 3DIC).

Europa (Alemania): Apuntando al Sector Automotriz e Industrial

- ESMC (European Semiconductor Manufacturing Company) GmbH: Se está construyendo una fábrica de tecnología especializada en Dresden, Alemania.

- Enfoque y Tecnología: La fábrica se centrará en aplicaciones para la industria automotriz e industrial, utilizando tecnologías de 28/22nm y 16/12nm.

- Cronograma y Socios: La construcción comenzó en el cuarto trimestre de 2024. Es una empresa conjunta donde TSMC posee el 70%, y Robert Bosch GmbH, Infineon Technologies AG y NXP Semiconductors N.V. poseen cada uno el 10%.

- Apoyo Gubernamental: El proyecto cuenta con el apoyo de la Comisión Europea y del gobierno alemán, con hasta 5 mil millones de euros en ayudas estatales.

China: Operaciones Existentes

TSMC mantiene dos fábricas de propiedad total en China:

- TSMC China (Shanghai): Opera una fábrica de obleas de 8 pulgadas.

- TSMC Nanjing: Opera una fábrica de obleas de 12 pulgadas. Ambas se dedican a la fabricación, ventas, pruebas y diseño asistido por ordenador de circuitos integrados.

Diversificación Económica (Ingresos por Geografía)

A pesar de la creciente diversificación de su huella física de fabricación, los ingresos de TSMC muestran una fuerte concentración en clientes con sede en Norteamérica. La compañía clasifica sus ingresos netos principalmente según el país donde tienen su sede sus clientes.

La distribución geográfica de los ingresos netos consolidados para los años completos 2023 y 2024 fue la siguiente:

- Norteamérica: Sigue siendo, con diferencia, la región más importante, representando el 68% de los ingresos en 2023 y aumentando al 70% en 2024. Esto subraya la alta dependencia de los clientes estadounidenses.

- China: Representó el 12% de los ingresos en 2023 y el 11% en 2024.

- Asia-Pacífico (excluyendo China y Japón): Aportó el 8% en 2023 y el 10% en 2024.

- Asia-Pacífico (excluyendo China y Japón): Aportó el 8% en 2023 y el 10% en 2024.

- Japón: Representó el 6% en 2023 y el 5% en 2024.

- Taiwán: Los clientes con sede en Taiwán representaron el 7% de los ingresos en 2023 (según el informe de la empresa matriz).

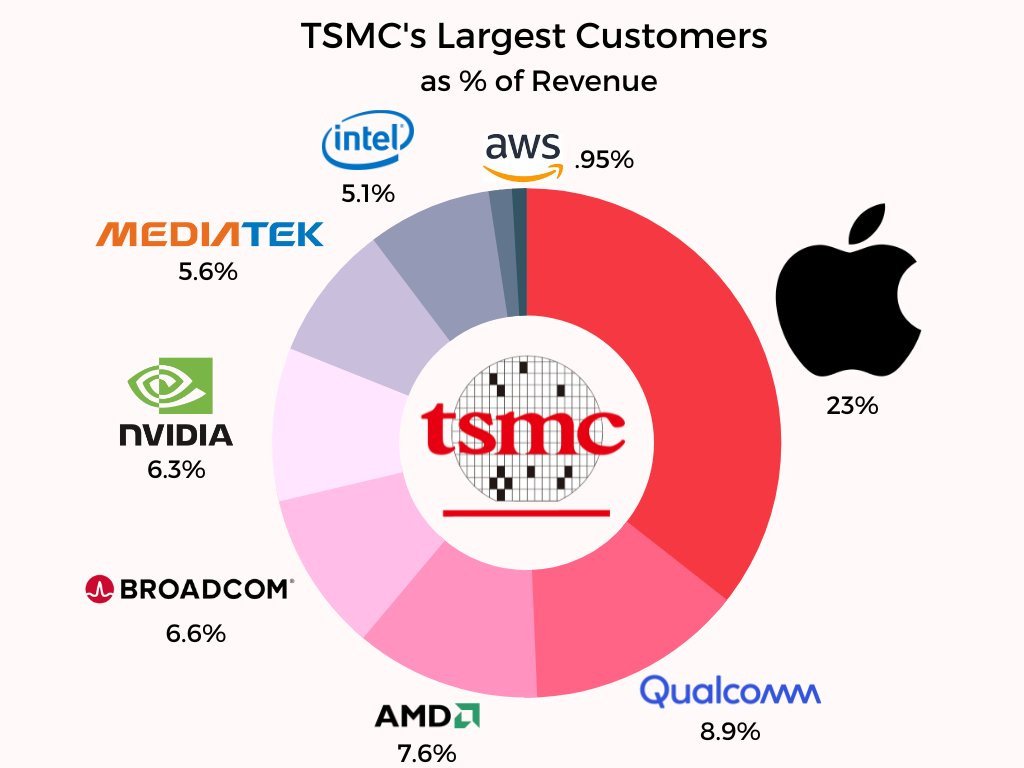

Esta concentración económica se ve reforzada por el hecho de que sus mayores clientes individuales también son de Norteamérica. Por ejemplo, en 2023, su cliente más grande representó el 25% de los ingresos netos, y el segundo más grande el 11%. En 2024, estas cifras fueron del 22% y 12% respectivamente.

En resumen, TSMC está ejecutando una clara estrategia de diversificación de su huella de fabricación global para estar más cerca de sus clientes clave y mitigar riesgos, expandiéndose significativamente en EE. UU., Japón y Alemania. Sin embargo, desde una perspectiva económica, sus ingresos siguen estando fuertemente concentrados en el mercado norteamericano.

Puntos clave para mantener el liderazgo y crecer en el futuro

- Profundidad de las Relaciones con Clientes Clave y Riesgo de Concentración

Es fundamental entender que el modelo de negocio de TSMC no solo se basa en tener clientes, sino en una simbiosis profunda con los líderes de la industria.

- Alta Concentración de Ingresos: Una parte muy significativa de los ingresos de TSMC proviene de un número reducido de clientes.

- En 2023, su cliente más grande representó el 25% de los ingresos netos, y el segundo más grande el 11%.

- En 2024, estas cifras fueron del 22% y 12% respectivamente. Se estima que estos clientes son Apple y Nvidia.

- Dependencia Mutua: Esta concentración es un riesgo, pero también una fortaleza. Estos clientes dependen críticamente de la tecnología de vanguardia y la capacidad de producción a gran escala de TSMC para sus productos estrella. A su vez, TSMC se beneficia del volumen masivo y predecible que estos clientes garantizan, lo que justifica sus enormes inversiones de capital.

2. Estrategia de I+D y la Hoja de Ruta Tecnológica como Ventaja Competitiva Sostenible

El liderazgo tecnológico de TSMC no es un estado estático, sino el resultado de una estrategia

de I+D continua, predecible y masiva. Esto es un pilar de su modelo de negocio porque da a sus

clientes la confianza para planificar sus futuros productos.

- Inversión Sostenida en I+D: La compañía invirtió el 8.5% de sus ingresos en I+D en 2023, inaugurando además su nuevo centro global de I+D en Taiwán para desarrollar tecnologías de 2nm y más avanzadas.

- Hoja de Ruta Clara y Predecible: TSMC ofrece a sus clientes un calendario de innovación constante y fiable.

- Tecnología de 3nm (N3): Entró en producción en masa en la segunda mitad de 2023 y ya cuenta con variantes mejoradas como N3E, N3P y N3X. Se espera que su contribución a los ingresos sea aún mayor en los próximos años.

- Tecnología de 2nm (N2): Está en camino para la producción en volumen en 2025. Adoptará la estructura de transistores nanosheet y se espera un alto nivel de interés por parte de los clientes, con más diseños (tape-outs) que los vistos en N3 y N5 en sus inicios.

- Tecnología A16 (1.6nm): Ya ha sido anunciada para la segunda mitad de 2026. Introducirá una innovación clave llamada Super Power Rail (SPR), una solución de suministro de energía por la parte trasera del chip, ideal para aplicaciones de HPC.

- Tecnología A14 (1.4nm): Ya se encuentra en fase de desarrollo.

3. El Creciente Protagonismo del Empaquetado Avanzado (Advanced Packaging).

El negocio de TSMC está evolucionando más allá de solo fabricar obleas. El empaquetado avanzado es ahora un componente central de su oferta de valor, especialmente impulsado por la demanda de IA.

- Plataforma Integral 3DFabric®: Esta plataforma agrupa un conjunto de tecnologías de empaquetado y apilamiento 3D de silicio, que son cruciales para la integración de múltiples chips (chiplets) en un solo paquete. Las tecnologías clave incluyen:

- CoWoS® (Chip on Wafer on Substrate): Esencial para los aceleradores de IA. La demanda es tan robusta que TSMC está duplicando con creces su capacidad.

- InFO® (Integrated Fan-Out): Ampliamente utilizado en aplicaciones móviles.

- TSMC-SoIC® (System on Integrated Chips): Es una tecnología de apilamiento 3D que entró en producción en masa en 2023 para productos de IA de próxima generación.

- Motor de Crecimiento y Rentabilidad: El empaquetado avanzado se está convirtiendo en una fuente de ingresos cada vez más relevante. La rentabilidad de estas tecnologías, que solía estar por debajo de la media corporativa, se está acercando a ella gracias a la escala y las mejoras de costes, convirtiéndose en un motor de crecimiento por sí mismo. Se estima que representó más del 8% de los ingresos en 2024 y superará el 10% en 2025.

4. El Ecosistema de Innovación: «Open Innovation Platform®» (OIP)

El modelo de negocio de TSMC no funciona de forma aislada. Ha cultivado un vasto ecosistema de socios que facilita el diseño de chips a sus clientes y crea una barrera de entrada formidable para sus competidores.

- Red Colaborativa «Grand Alliance»: TSMC ha creado una alianza que incluye a clientes, socios de herramientas de diseño (EDA), proveedores de propiedad intelectual (IP), proveedores de servicios en la nube y otros actores clave de la cadena de suministro.

- Open Innovation Platform® (OIP): Esta es la manifestación de dicha alianza. Es una infraestructura de diseño integral que acelera la innovación, reduce las barreras de diseño y mejora las tasas de éxito en el primer intento de fabricación (first-time silicon success). Al cierre de 2024, este ecosistema contaba con 16 socios de EDA, 7 de la nube, 40 de IP y muchos otros, incluyendo la nueva 3DFabric® Alliance con 23 socios especializados en 3DIC. Este ecosistema fideliza a los clientes y los mantiene dentro de la plataforma de TSMC.

5. La Redefinición Estratégica a «Foundry 2.0»

Recientemente, TSMC ha ampliado la definición de su mercado, lo que indica un cambio en su visión a largo plazo y una expansión de las oportunidades de crecimiento que persigue.

- Nueva Definición de Mercado: La compañía ha introducido el concepto de «Foundry 2.0». Esta nueva definición no solo incluye la fabricación de obleas lógicas, sino que se expande para abarcar el empaquetado, las pruebas, la fabricación de máscaras y la subcontratación de IDMs (excluyendo memorias).

- Ampliación del Mercado Direccionable (TAM): Este cambio redefine su mercado objetivo de manera significativa. Bajo la definición anterior, el mercado de fundición era de 115 mil millones de dólares en 2023. Con la nueva definición «Foundry 2.0», el tamaño del mercado se amplía a casi 250 mil millones de dólares para ese mismo año.

- Reflejo de la Estrategia Futura: Esta nueva definición refleja mejor las oportunidades de mercado que la empresa puede abordar en el futuro, consolidando su rol no solo como fabricante de obleas, sino como un proveedor integral de soluciones de semiconductores de vanguardia.

Datos financieros clave de TSMC

1. Ventas (Ingresos Netos)

Primero, entendamos qué son las ventas o ingresos netos. Esta es la cifra más importante de la

cuenta de resultados y representa el dinero total que la empresa genera por la venta de sus

productos (obleas) y servicios antes de deducir cualquier coste. Es el punto de partida para

evaluar la salud financiera de una empresa.

Evolución y Tendencias de las Ventas:

- Contracción en 2023: El año 2023 fue desafiante para la industria. Los ingresos netos consolidados de TSMC disminuyeron un 4.5% en NT$ (Nuevos Dólares Taiwaneses), pasando de NT$2,263.89 mil millones en 2022 a NT$2,161.74 mil millones en 2023. En dólares estadounidenses (USD), la caída fue del 8.7%. Esta contracción se debió principalmente a la debilidad macroeconómica global y a un ciclo de ajuste de inventarios en la industria de semiconductores.

- Fuerte Recuperación en 2024: El año 2024 mostró una recuperación robusta, impulsada por la fuerte demanda de tecnologías de 3nm y 5nm, especialmente para aplicaciones de Inteligencia Artificial (IA). Los ingresos anuales aumentaron un 33.9% en NT$ hasta NT$2,894.31 mil millones, y un 30% en USD hasta los 90.08 mil millones de dólares.

- Proyección a Futuro:

- Para 2025, la compañía espera que los ingresos continúen creciendo cerca deun «mid-20s percent» (aproximadamente 25%) en dólares.

- A largo plazo (período de 5 años desde 2024), TSMC proyecta un crecimiento anual compuesto (CAGR) de sus ingresos que se aproxima al 20% en dólares.

Para darte una perspectiva histórica, durante los últimos 22 años, la empresa ha logrado un crecimiento anual de ventas del 14%.

A continuación, una tabla con la evolución trimestral más reciente de los ingresos netos consolidados para que veas la tendencia ascendente (en miles de millones de NT$):

| Período | Ingresos Netos (NT$) | Variación Trimestral |

| Q3 2023 | 546.73 | – |

| Q4 2023 | 625.53 | +14.4% |

| Q1 2024 | 592.64 | -5.3% |

| Q2 2024 | 673.51 | +13.6% |

| Q3 2024 | 759.69 | +12.8% |

| Q4 2024 | 868.46 | +14.3% |

| Q1 2025 | 839.25 | -3.4% |

Como se observa, a pesar de la caída estacional típica del primer trimestre, la tendencia interanual es de un fuerte crecimiento.

2. Margen Operativo (EBIT)

El margen operativo es un indicador clave de rentabilidad. Nos dice qué porcentaje de cada dólar de ventas se convierte en beneficio después de pagar los costes de producción y los gastos operativos (como I+D, marketing y administración), pero antes de intereses e impuestos. Un margen operativo alto y estable indica que la empresa gestiona su negocio principal de manera muy eficiente.

Evolución y Factores Clave:

- Márgenes Históricamente Altos pero con Presiones: TSMC se ha caracterizado por tener márgenes muy estables y de los mejores de la industria, cercanos al 50%. Sin embargo, estos márgenes han enfrentado presiones recientes.

- En 2023, el margen operativo consolidado fue del 42.6%, una caída significativa desde el 49.5% de 2022. Esto se debió principalmente a la menor utilización de la capacidad por la caída de la demanda.

- En 2024, el margen se recuperó al 45.7% gracias al apalancamiento operativo de mayores ventas.

- Factores que Impactan el Margen:

- Dilución por Nuevas Tecnologías: El lanzamiento de nodos avanzados (como los 3nm) inicialmente diluye los márgenes, ya que los costes son más altos al principio. Se espera que el impacto de los 3nm diluya el margen bruto entre 3 y 4 puntos porcentuales en la segunda mitad de 2024. El N3 tardará más en alcanzar la rentabilidad media de la empresa (10-12 trimestres) en comparación con nodos anteriores como N5 o N7 (8-10 trimestres).

- Costes de Expansión Global: Las nuevas fábricas en el extranjero (Arizona, Japón, Alemania) tienen costes iniciales más altos que las de Taiwán, lo que diluirá el margen. Se estima un impacto negativo de 2 a 3 puntos porcentuales anuales en los próximos años, que podría ampliarse a 3-4% en etapas posteriores.

- Aumento del Coste de la Electricidad: El precio de la electricidad en Taiwán aumentó un 25% a partir del 1 de abril de 2024, lo que se espera que reste entre 70 y 80 puntos básicos (0.7-0.8%) al margen bruto del segundo trimestre de 2024.

- Impacto de Desastres Naturales: El terremoto de abril de 2024 en Taiwán se estimó que reduciría el margen bruto del segundo trimestre de 2024 en unos 50 puntos básicos (0.5%) debido a la pérdida de obleas. Terremotos en enero de 2025 causaron pérdidas estimadas de NT$5.3 mil millones.

- Objetivo a Largo Plazo: A pesar de estos desafíos, la dirección de TSMC confía en que, excluyendo el impacto del tipo de cambio, un margen bruto a largo plazo del 53% o superior es alcanzable.

3. Flujo de Caja Libre (Free Cash Flow – FCF)

El Flujo de Caja Libre (FCF) es el dinero en efectivo que genera una empresa después de restar las inversiones en activos fijos (conocidas como Capital Expenditures o CapEx). Es una métrica fundamental para un inversor porque representa el dinero real disponible para la empresa para pagar dividendos, reducir deuda, recomprar acciones o realizar otras inversiones.

Evolución y Características en TSMC:

- Historial de FCF Positivo: Una de las fortalezas más notables de TSMC es que, a pesar de operar en una industria cíclica y de gran inversión de capital, siempre ha generado un Flujo de Caja Libre positivo desde que hay datos disponibles. Esto demuestra una disciplina financiera y una eficiencia operativa excepcionales.

- Evolución Reciente (Consolidado):

- 2022: NT$ 527.93 mil millones.

- 2023: NT$ 292.15 mil millones (una caída del 44.7%). Esta caída se debió a un menor flujo de caja operativo (-22.9%) por la bajada de ingresos, mientras que el CapEx se mantuvo elevado.

- 2024: NT$ 870 mil millones.

- Crecimiento a Largo Plazo: Históricamente, el FCF ha crecido a una tasa anual del 17% durante los últimos 22 años.

- Uso del FCF: El fuerte y constante FCF es lo que permite a TSMC mantener su política de dividendos. La empresa tiene como principio pagar el 70% de su FCF anual como dividendos en efectivo y se ha comprometido a un dividendo sostenible y en aumento gradual.

Deuda

Los datos utilizados para los cálculos del balance provienen del estado financiero consolidado más reciente disponible en las fuentes, con fecha 30 de junio de 2024, mientras que los datos de la cuenta de resultados (para el cálculo de EBITDA) corresponden al año fiscal completo 2024, para tener una visión anualizada y más estable.

1. Niveles de Deuda y Desglose

TSMC utiliza una combinación de bonos corporativos y préstamos bancarios para financiar sus operaciones y expansiones, aunque su nivel de deuda es muy manejable en comparación con su escala y generación de caja.

A 30 de junio de 2024, la deuda financiera total de la compañía se desglosa de la siguiente manera (en miles de NT$):

- Deuda a Corto Plazo (Vencimiento inferior a un año): Esta corresponde principalmente a la porción corriente de los pasivos a largo plazo.

- Porción corriente de pasivos a largo plazo: NT$ 23,075,426.

- Deuda a Largo Plazo (Vencimiento superior a un año): Se compone principalmente de bonos y préstamos bancarios.

- Bonos por pagar (no corrientes): NT$ 965,313,898.

- Préstamos bancarios a largo plazo (no corrientes): NT$ 9,029,765.

- Total Deuda a Largo Plazo: NT$ 974,343,663.

Sumando ambas partes, la deuda financiera total (Total Interest-Bearing Debt) de TSMC a 30 de junio de 2024 es de NT$ 997,419,089 miles.

2. Tipos de Interés de la Deuda

La mayoría de la deuda de la compañía es a tipo de interés fijo y, por lo tanto, los cambios en los tipos de interés no afectarían a los flujos de caja futuros ni al valor en libros de la deuda.

- Bonos Corporativos:

- Domésticos (en NT$): TSMC emite regularmente bonos en el mercado local con diferentes vencimientos. Por ejemplo, en 2023 se emitieron bonos con tipos de interés fijos que iban desde el 1.54% para vencimientos a 5 años hasta el 1.78% para vencimientos a 20 años. En 2024 se realizaron emisiones con tipos entre el 1.62% y el 1.85%.

- Extranjeros (en US$): La compañía, a través de sus subsidiarias como TSMC Global Ltd. y TSMC Arizona Corporation, ha emitido bonos en dólares estadounidenses. Estos bonos también son a tipo fijo, con ejemplos de tipos de interés como 3.875%, 4.125%, 4.25% y 4.625%.

- Préstamos Bancarios a Largo Plazo:

- Estos préstamos suelen tener tipos de interés preferenciales subvencionados por el gobierno y se utilizan para financiar gastos de capital. Los tipos de interés anuales para estos préstamos se situaban en rangos como 1.15%-1.35% a finales de 2023.

3. Ratios Financieros Clave

A continuación, se presentan los cálculos de ratios fundamentales para evaluar la salud financiera de la compañía.

a). Ratio Deuda Neta / EBITDA

Este ratio mide el apalancamiento de una empresa, indicando cuántos años tardaría en pagar toda su deuda si el EBITDA se mantuviera constante. Un ratio bajo indica un bajo nivel de endeudamiento.

1. Cálculo de la Deuda Neta:

- Fórmula: Deuda Financiera Total – (Efectivo y equivalentes + Activos financieros negociables)

- Deuda Financiera Total: NT$ 997,419,089 miles.

- Efectivo y Activos Negociables: NT$ 2,048,640,000 miles (a 30 de junio de 2024).

- Deuda Neta = 997,419,089 – 2,048,640,000 = –NT$ 1,051,220,911 miles.

- Conclusión: TSMC tiene una posición de caja neta (Net Cash), lo que significa que tiene más efectivo y equivalentes que deuda. Su deuda neta es negativa.

2. Cálculo del EBITDA (para el año fiscal 2024):

- Fórmula: Beneficio Neto + Impuestos + Intereses + Depreciación + Amortización.

- Beneficio Neto (atribuible a accionistas): NT$ 1,173,267,703 miles.

- Gasto por Impuestos: NT$ 233,406,876 miles.

- Gastos Financieros (Intereses): NT$ 10,495,320 miles.

- Depreciación y Amortización: NT$ 653,610,486 + NT$ 9,186,149 = NT$ 662,796,635 miles.

- EBITDA = 1,173,267,703 + 233,406,876 + 10,495,320 + 662,796,635 = NT$ 2,079,966,534 miles.

3. Ratio Deuda Neta / EBITDA:

- Dado que la Deuda Neta es negativa, el ratio es negativo. Esto indica una fortaleza financiera excepcional, sin apalancamiento operativo.

b) Coeficiente Corriente (Current Ratio)

Este ratio mide la capacidad de la empresa para cubrir sus obligaciones a corto plazo con sus activos a corto plazo. Un valor superior a 1.5 o 2 se considera saludable.

- Fórmula: Activo Corriente / Pasivo Corriente.

- Activo Corriente (a 30 de junio de 2024): NT$ 2,591,656,093 miles.

- Pasivo Corriente (a 30 de junio de 2024): NT$ 1,048,915,680 miles.

- Coeficiente Corriente = 2,591,656,093 / 1,048,915,680 = 2.47.

- Conclusión: Un ratio de 2.47 indica una excelente liquidez y una fuerte capacidad para hacer frente a sus obligaciones a corto plazo.

c) Ratio Deuda Neta / Patrimonio (Net Debt / Equity)

Mide el apalancamiento financiero, comparando la deuda neta con los fondos propios de los accionistas.

- Fórmula: Deuda Neta / Patrimonio Neto.

- Deuda Neta: -NT$ 1,051,220,911 miles (calculado anteriormente).

- Patrimonio Neto (Total Equity a 30 de junio de 2024): NT$ 3,820,148,205 miles.

- Ratio Deuda Neta / Patrimonio: El ratio es negativo, lo que confirma la ausencia de apalancamiento financiero y una estructura de capital extremadamente sólida.

d) Altman Z-Score

Esta es una fórmula utilizada para predecir la probabilidad de que una empresa quiebre. Una puntuación por encima de 2.99 se considera «zona segura». Para calcularlo, es necesario un dato externo a las fuentes, como es la capitalización bursátil.

- Cálculo del Z-Score:

- El calculo de este Ratio es complejo y se necesitan muchos datos que hay que calcular ya que no los proporciona la propia empresa, pero el resultado es de 10.51.

- Conclusión: Un Z-Score de 10.51 está muy por encima del umbral de 2.99, lo que indica un riesgo de quiebra extremadamente bajo.

Resumen General de la Situación de Deuda

La estructura financiera de TSMC es excepcionalmente sólida. La compañía mantiene una posición de caja neta significativa, lo que significa que su efectivo y equivalentes superan con creces su deuda financiera total. Sus ratios de liquidez son excelentes y los indicadores de riesgo financiero, como el Altman Z-Score, la sitúan en una zona de máxima seguridad. Esta fortaleza financiera es lo que le permite a la empresa llevar a cabo sus masivos planes de inversión en nuevas tecnologías y expansión global con gran confianza.

Sector

1. Descripción del Sector de Fundición de Semiconductores (Foundry)

El sector de fundición de semiconductores, o foundry, es una parte fundamental de la cadena de valor de la industria electrónica global. En esencia, estas empresas son fábricas de altísima tecnología que se dedican exclusivamente a la manufactura de chips o circuitos integrados diseñados por otras compañías.

- Rol en la Cadena de Suministro: Las fundiciones son proveedores «upstream» (aguas arriba), lo que significa que su negocio está directamente correlacionado con la salud de los mercados finales de productos electrónicos. Fabrican los componentes que luego son utilizados por empresas de diseño de chips (fabless), fabricantes de dispositivos integrados (IDMs) y compañías de sistemas.

- Mercados Finales: Los chips que fabrican se utilizan en una amplia gama de aplicaciones y mercados finales, siendo los principales:

- Computación de Alto Rendimiento (HPC): El segmento más grande y de más rápido crecimiento, impulsado por la Inteligencia Artificial (IA). Incluye chips para servidores, centros de datos, PCs, tabletas y consolas.

- Smartphones: Un segmento clave, aunque más cíclico y dependiente de la demanda del consumidor.

- Internet de las Cosas (IoT): Dispositivos conectados, desde wearables hasta automatización industrial.

- Automotriz: Un mercado con creciente contenido de silicio, impulsado por los vehículos «más ecológicos, seguros e inteligentes».

- Electrónica de Consumo Digital (DCE): Televisores, cámaras y otros dispositivos.

TSMC ha introducido recientemente el concepto de «Foundry 2.0», una definición más amplia del sector que no solo incluye la fabricación de obleas lógicas, sino también el empaquetado, las pruebas, la fabricación de máscaras y la subcontratación de IDMs (excluyendo memorias). Esta nueva definición refleja mejor las oportunidades de mercado que la empresa puede abordar, ampliando su mercado direccionable de 115 mil millones de dólares a casi 250 mil millones en 2023.

2. Estructura del Mercado: Un Oligopolio Dominado por un Líder Claro

El sector de fundición de semiconductores no es un mercado fragmentado, sino un oligopolio con altísimas barreras de entrada, dominado de manera contundente por un líder.

- Dominio de TSMC: Actualmente, TSMC mantiene una cuota de mercado del 65% en la fabricación de chips. Este dominio es aún más pronunciado en los nodos más avanzados (por debajo de 10 nm), donde fabrica más del 90% de los chips del mundo. En 2024, la industria de fundición creció en 22 mil millones de dólares, de los cuales 21 mil millones correspondieron a TSMC.

- Competencia Limitada: Los rivales están muy por detrás. El principal competidor, Samsung, ha visto su cuota de mercado reducirse a poco más del 9% en 2024 (desde un 12% en 2023), mientras que la cuota de mercado de todos los rivales de TSMC juntos es de solo el 35%.

- Altas Barreras de Entrada: La complejidad y los costes crecientes han provocado que cada vez menos empresas puedan competir:

- Costes de Capital Extremos: Las fábricas de última generación tienen costes astronómicos. Una nueva fábrica de 2nm puede costar más de 20 mil millones de dólares, y se estima que la expansión para la tecnología A16 (1.6nm) superará los 65 mil millones.

- Complejidad Tecnológica: Cada nuevo nodo tecnológico es exponencialmente más difícil de fabricar, lo que requiere un know-how y una experiencia acumulada que es muy difícil de replicar.

3. Líder del Sector y Mayores Exponentes

- Líder Indiscutible: Taiwan Semiconductor (TSMC) es el líder destacado del sector. Su liderazgo se basa en:

- Posición de Mercado Dominante: Con un 65% de cuota de mercado, supera ampliamente a todos sus competidores juntos.

- Liderazgo Tecnológico: Constantemente es la primera fundición en ofrecer las tecnologías de proceso de última generación. Fue pionera en la adopción de la tecnología EUV de ASML, lo que le dio una ventaja decisiva.

- Confianza del Cliente: Su modelo de negocio de «fundición pura» (no competir con sus clientes) le ha permitido ganar la confianza de gigantes como Apple y NVIDIA.

- Mayores Competidores:

- Samsung: Es el principal rival, pero ha ido perdiendo cuota de mercado. Su modelo de negocio como IDM (diseña y fabrica sus propios productos, como los móviles Galaxy) genera conflictos de interés con clientes como Apple, lo que le ha hecho perder negocio en favor de TSMC. También ha enfrentado dificultades en la producción de sus nodos de última generación.

- Intel: Históricamente un IDM líder, está intentando competir en el negocio de fundición con su tecnología 18A. Sin embargo, ha enfrentado múltiples problemas de producción con sus nodos de 7nm y 5nm, y se estima que el rendimiento (yield) inicial de su tecnología 18A es muy inferior al de los 2nm de TSMC.

- Otros Actores: Otras empresas como SMIC, UMC, GlobalFoundries, Huahong Group, Tower Semiconductor, VIS y PSMC compiten principalmente en tecnologías más maduras, no en la vanguardia.

4. Estado del Mercado y Momento del Ciclo

El sector de semiconductores es conocido por su naturaleza cíclica. Basado en la información de las fuentes, el sector no está colapsado; al contrario, se encuentra en una fase de recuperación y crecimiento tras haber tocado fondo en 2023.

- 2023: El Fondo del Ciclo: Fue un año desafiante para la industria. Los ingresos de las fundiciones cayeron un 13%. La causa principal fue una débil demanda macroeconómica y un ciclo de ajuste de inventarios en toda la cadena de suministro, que se había acumulado en exceso en años anteriores. Los ingresos de TSMC también disminuyeron un 4.5% en NT$.

- 2024: Año de Recuperación y Crecimiento:

- Pronóstico: Se espera que el mercado de semiconductores (excluyendo memoria) crezca aproximadamente un 10%. La industria de fundición (bajo la definición tradicional) se pronostica que crecerá entre «mid to high-teens» (15 -19%).

- Motor de Crecimiento: El principal impulsor es la demanda «muy, muy fuerte» relacionada con la Inteligencia Artificial (IA).

- Recuperación Desigual: La recuperación no es uniforme en todos los segmentos. Mientras la IA es robusta, otros mercados muestran una recuperación más lenta o siguen débiles:

- Smartphones: La recuperación es «gradual».

- PCs: Ha tocado fondo, pero la recuperación es «lenta».

- Servidores tradicionales: La demanda es «lenta, tibia» (slow, lukewarm).

- IoT y Consumo: Permanecen «lentos» (sluggish).

- Automotriz: El inventario continúa en corrección. Se espera que el sector decrezca en 2024, un cambio respecto a las expectativas de principios de año.

- 2025 y Futuro: La compañía espera que 2025 sea otro año de fuerte crecimiento, con ingresos aumentando cerca de un «mid-20s percent» (alrededor del 25%). A largo plazo, TSMC proyecta un crecimiento anual compuesto (CAGR) que se acerca al 20% para el período de 5 años desde 2024.

En conclusión, el sector de fundición de semiconductores es un oligopolio liderado por TSMC, que se encuentra actualmente en una fase de recuperación y crecimiento tras el ciclo bajista de 2023. Este crecimiento está fuertemente impulsado por la demanda de IA, mientras que otros segmentos del mercado se recuperan de manera más gradual.

Equipo Directivo

Principales Integrantes del Equipo Directivo: Trayectoria y Antigüedad

Un rasgo distintivo y muy positivo del equipo directivo de TSMC es su profunda experiencia y su larga permanencia en la empresa. La mayoría de los ejecutivos son veteranos que han desarrollado toda su carrera dentro de la compañía, lo que demuestra una cultura de meritocracia y promoción interna.

- Dr. C.C. Wei (Presidente del Consejo y Consejero Delegado – CEO)

- Cargo: Es la figura principal de la compañía. Ejerce como CEO desde 2018 y, tras la jubilación del Dr. Mark Liu en junio de 2024, fue elegido por unanimidad como Presidente del Consejo (Chairman), unificando ambos cargos.

- Trayectoria y Antigüedad: Se unió a TSMC en 1998. Es un veterano con un profundo conocimiento técnico y de negocio. Antes de ser CEO, ocupó cargos de alta responsabilidad como Co-CEO (2013-2018), Co-COO (2012-2013) y diversos puestos como Vicepresidente Senior, supervisando áreas como desarrollo de negocio y tecnología. Posee un doctorado en ingeniería eléctrica por la Universidad de Yale.

- Contexto del Nombramiento: Su nombramiento como Presidente del Consejo, sucediendo al Dr. Mark Liu, fue recomendado por el Comité de Nombramientos, Gobierno Corporativo y Sostenibilidad para alinear de manera más efectiva al Consejo con el equipo directivo, mejorando la eficiencia en la toma de decisiones.

- Wendell Huang (Vicepresidente Senior, Director Financiero – CFO y Portavoz)

- Cargo: Es el responsable de las finanzas de la compañía y el portavoz oficial ante la comunidad inversora. Fue ascendido a Vicepresidente Senior en febrero de 2024.

- Trayectoria y Antigüedad: Se unió a TSMC en 1999. Antes de ser CFO, fue Director Financiero Adjunto y Director Senior de la División de Finanzas. Tiene un MBA por la Universidad de Cornell.

- Y.P. Chyn y Dr. Y.J. Mii (Vicepresidentes Ejecutivos y Co-Directores de Operaciones – Co-COO)

- Cargo: Fueron nombrados para estos puestos en marzo de 2024. Son responsables de supervisar las operaciones y el desarrollo de la compañía.

- Trayectoria y Antigüedad: Ambos son veteranos de la empresa. Y.P. Chyn se unió en 1987, el año de la fundación, y el Dr. Y.J. Mii en 1994. Su ascenso a Co-COO demuestra la profunda cantera de talento directivo interno.

- Equipo Directivo General:

- La antigüedad es una constante en todo el equipo. La mayoría de los vicepresidentes y directores llevan casi tres décadas en la compañía. La única incorporación relativamente reciente fue la del CIO, que aportó experiencia desde empresas como Facebook.

- Esta estabilidad y experiencia son una ventaja competitiva clave, ya que garantiza un profundo conocimiento del negocio (know-how) y una cultura corporativa sólida.

«Skin in the Game»: ¿Tienen los Directivos Intereses Alineados?

La respuesta es un rotundo sí. Los principales directivos de TSMC tienen una parte muy significativa de su patrimonio invertido en acciones de la compañía, lo que alinea sus intereses directamente con los de los accionistas.

- Propiedad Accionarial vs. Salario: El valor de su participación accionaria supera en múltiples ocasiones su compensación anual.

- Dr. C.C. Wei (CEO):

- Acciones: Posee 6,392,834 acciones de TSMC.

- Compensación 2024: Su remuneración total (salario, bonus y reparto de beneficios) ascendió a NT$ 946,363,034.

- Comparación: Utilizando un precio de acción estimado (por ejemplo, NT$900), el valor de su participación sería de aproximadamente NT$5.75 mil millones, lo que es más de 6 veces su compensación anual total.

- J.K. Lin (SVP):

- Acciones: Posee 12,660,501 acciones.

- Comparación: El valor de su participación es claramente muy superior a su remuneración anual.

- Otros Directivos: Muchos otros vicepresidentes también poseen millones de acciones, como Arthur Chuang (2.6M) o C.S. Yoo (1.7M), demostrando que esta cultura de «skin in the game» está extendida.

- Dr. C.C. Wei (CEO):

- Incentivos Ligados al Rendimiento: La compensación de los ejecutivos está directamente ligada al rendimiento de la empresa y del accionista. Los incentivos se basan en:

- Objetivos operativos y financieros de la compañía.

- Retorno Total para el Accionista (TSR), comparado con el índice S&P 500 IT.

- Criterios ESG (Ambientales, Sociales y de Gobernanza).

- Restricted Stock Awards (RSAs): Desde 2021, la empresa ofrece RSAs para vincular la compensación de los directivos con los intereses de los accionistas y los logros ESG a largo plazo.

Decisiones del Equipo Directivo y Políticas para el Accionista

El historial de decisiones de la dirección de TSMC demuestra un claro enfoque en la creación de valor a largo plazo para el accionista, manteniendo una gran disciplina financiera.

- Política de Recompra de Acciones:

- Sí, la compañía tiene una política de recompra de acciones, aunque no la utiliza de forma masiva o especulativa. Su uso es estratégico y enfocado en el beneficio del accionista.

- Por ejemplo, el 5 de junio de 2024, el Consejo de Administración aprobó un programa para recomprar 3,249,000 acciones con el objetivo explícito de compensar la dilución causada por la emisión de RSAs para los empleados. En febrero de 2022, también se aprobó un programa similar para recomprar 1,387,000 acciones.

- Esta estrategia es muy positiva para el accionista, ya que muestra que la dirección utiliza las recompras para gestionar el número de acciones en circulación y proteger el valor de cada una, en lugar de para manipular el precio a corto plazo.

- Ampliaciones de Capital:

- Las fuentes no muestran ninguna ampliación de capital sospechosa o de gran envergadura para financiar operaciones. La empresa demuestra una fortaleza financiera que le permite financiar sus enormes planes de expansión a través de su propio flujo de caja y la emisión de bonos corporativos.

- Las emisiones de nuevas acciones que se mencionan están relacionadas con los planes de compensación para empleados, como los Employee Restricted Stock Awards (RSAs), que son una práctica estándar en la industria para atraer y retener talento. Estas emisiones son muy pequeñas en relación con el total de acciones en circulación y no suponen una dilución significativa.

- Alineación General con el Accionista:

- Política de Dividendos: La política de la compañía es mantener un dividendo sostenible y en aumento gradual, con el objetivo de distribuir el 70% de su Flujo de Caja Libre anual. En los últimos años, han aumentado el dividendo por acción de forma constante, pasando de NT$2.75 a NT$4.50 trimestrales.

- Disciplina Financiera: A pesar de operar en una industria muy cíclica y que requiere una inversión de capital masiva, TSMC siempre ha generado un Flujo de Caja Libre positivo desde que hay datos disponibles, un logro que demuestra una gestión y disciplina excepcionales.

En resumen, el equipo directivo de TSMC es extremadamente experimentado, estable y con una antigüedad media muy elevada. Tienen una parte muy sustancial de su patrimonio en acciones de la empresa, y sus incentivos están alineados con la creación de valor a largo plazo. Sus políticas de retorno al accionista (dividendos y recompras) son prudentes y enfocadas en el beneficio mutuo, y su sólida gestión financiera les permite crecer sin necesidad de recurrir a ampliaciones de capital dilutivas.

Riesgos

Llegamos a un punto crucial para cualquier análisis de inversión: los riesgos. A continuación, te presento un resumen breve de todos los riesgos que enfrenta TSMC, seguido de un análisis más amplio y detallado de los 3 o 4 más importantes, basándome en la información de las fuentes.

Resumen Breve de los Riesgos

TSMC, como cualquier empresa de su envergadura y en su sector, se enfrenta a una variedad de riesgos que se pueden agrupar en las siguientes categorías:

- Riesgos Estratégicos: Relacionados con la industria, la tecnología y la competencia. Incluyen el riesgo de no poder desarrollar nuevas tecnologías a tiempo, que los competidores ofrezcan productos sustitutivos mejores o más baratos, y los desafíos asociados a las grandes inversiones y expansiones de capacidad.

- Riesgos Geopolíticos y Comerciales: Derivados de su ubicación en Taiwán y su rol en la cadena de suministro global. Esto abarca las tensiones entre EE.UU. y China, las políticas de control de exportaciones, aranceles, y el riesgo de un conflicto militar.

- Riesgos Operacionales: Incluyen desastres naturales como terremotos (dada la alta actividad sísmica de Taiwán), interrupciones en el suministro de servicios básicos (agua, electricidad), ciberataques, e interrupciones en la cadena de suministro de materias primas o equipos.

- Riesgos de Mercado y Clientes: La alta concentración de ventas en unos pocos clientes grandes y la naturaleza cíclica de la industria de semiconductores son riesgos significativos. La demanda puede fluctuar bruscamente.

- Riesgos Financieros: La volatilidad en los tipos de cambio (especialmente USD/NT$) puede impactar los ingresos y márgenes. También se incluyen riesgos de tipos de interés, inflación y cambios en las regulaciones fiscales.

- Riesgos Legales y de Propiedad Intelectual: La empresa puede enfrentarse a litigios por infracción de patentes, lo que puede suponer costes significativos y una distracción para la dirección.

Análisis Ampliado de los Riesgos Más Importantes

De todos los mencionados, los siguientes 4 son los que tienen un mayor peso y probabilidad de

impactar a la compañía.

1. Riesgos Geopolíticos y Políticas Comerciales

Este es, sin duda, el riesgo más destacado y complejo para TSMC, dada su posición central

en la tecnología global y su ubicación en Taiwán.

- Descripción del Riesgo: La compañía está en el centro de la rivalidad tecnológica entre Estados Unidos y China. Las políticas comerciales, los controles de exportación y la situación política de Taiwán son una fuente constante de incertidumbre.

- Manifestaciones y Probabilidad de Materialización: Este riesgo ya se ha materializado y es una constante en las operaciones de la empresa.

- Controles de Exportación de EE.UU.: La administración estadounidense ha implementado regulaciones (como las «October Rules») que restringen la venta de ciertos chips avanzados a China. TSMC ha tenido que dejar de suministrar a clientes como Huawei desde 2020 y está sujeta a un complejo sistema de licencias para sus operaciones y clientes en China. Aunque la empresa ha obtenido una autorización (Validated End-User) para su fábrica en Nanjing, no hay garantía de que esta no sea revocada en el futuro. Recientemente, se ha informado de que TSMC está cooperando con las autoridades por una posible desviación de chips a una entidad restringida.

- Aranceles (Tariffs): Existe la posibilidad de que se impongan aranceles a la importación de semiconductores en mercados clave como EE.UU., lo que podría aumentar los costes y reducir la demanda de los productos de TSMC. La dirección ha señalado que, aunque no han visto cambios en el comportamiento de los clientes, es una incertidumbre que monitorizan de cerca.

- Posible Conflicto en Taiwán: Aunque es un escenario de baja probabilidad, la posibilidad de una invasión de Taiwán por parte de China es el riesgo de mayor impacto potencial. Se estima que el 92% de los chips más avanzados se fabrican en Taiwán. Un conflicto tendría un impacto catastrófico en la economía global, con una caída estimada del PIB mundial del 10%.

- Mitigación: La principal estrategia de TSMC para mitigar este riesgo es la diversificación de su huella de fabricación global (Arizona, Japón, Alemania), aunque esto conlleva otros riesgos como costes más elevados.

2. Riesgos Operacionales: Desastres Naturales y Costes de Expansión Global

La concentración de su capacidad productiva en Taiwán y su ambicioso plan de expansión

global exponen a la compañía a importantes riesgos operacionales.

- Descripción del Riesgo: Taiwán es una zona de alta actividad sísmica, y la producción de semiconductores es extremadamente sensible a cualquier vibración o interrupción de suministros. Por otro lado, la construcción y operación de fábricas en el extranjero conlleva costes estructuralmente más altos que en Taiwán.

- Manifestaciones y Probabilidad de Materialización: Este riesgo se ha materializado repetidamente y seguirá siendo una constante.

- Terremotos: Las fuentes reportan dos eventos sísmicos recientes con impacto financiero directo:

- Un terremoto el 3 de abril de 2024 causó pérdidas por daños en obleas en proceso, estimadas en aproximadamente NT$3 mil millones, que impactaron el margen bruto del segundo trimestre de 2024 en 50 puntos básicos.

- Varios terremotos en enero de 2025 resultaron en daños a inventarios y equipos, con una pérdida estimada de NT$5.3 mil millones que se reconocerá en el primer trimestre de 2025.

- Costes de Expansión y Operación: La dirección ha cuantificado el impacto de estos costes:

- Las fábricas en el extranjero diluirán el margen bruto entre un 2% y 3% en los próximos años, pudiendo aumentar a un 3% a 4% en etapas posteriores debido a la expansión en Arizona.

- El precio de la electricidad en Taiwán aumentó un 25% en abril de 2024, lo que se estimó que restaría entre 70 y 80 puntos básicos al margen bruto. Para 2025, se espera que los costes inflacionarios, incluyendo la electricidad, impacten el margen en al menos un 1%.