Tractor Supply Company (NASDAQ:TSCO)

Para iniciar un análisis fundamental profundo de Tractor Supply Company (TSCO), es esencial comprender su trayectoria desde sus orígenes como un pequeño negocio de nicho hasta su posición actual como una de las empresas más importantes del Fortune 500.

Introducción

1. Fundación y Orígenes

La empresa fue creada en 1938 por Charles Schmidt en Chicago, Illinois. En sus inicios, no operaba como una tienda física, sino como un negocio de venta por correo especializado en piezas para tractores. El éxito de este modelo llevó a la apertura de su primera tienda minorista física en 1939, ubicada en Minot, North Dakota.

Durante sus primeras décadas, la compañía expandió su presencia por el Medio Oeste de Estados Unidos, abriendo tiendas en estados como Nebraska, Minnesota e Iowa entre 1941 y 1946.

2. Historia de Propiedad y Dirección

Aunque Tractor Supply comenzó como una empresa privada bajo el mando de su creador, su estructura de propiedad ha cambiado significativamente:

- Venta del fundador: En 1969, Charles Schmidt vendió su participación mayoritaria a una entidad llamada National Industries.

- Recuperación por la directiva: Tras un periodo de pérdidas debido a cambios en el liderazgo y una expansión de inventario fuera de sus categorías tradicionales, en 1982 la propiedad de la empresa volvió a manos de sus ejecutivos. En ese mismo año, la compañía fue reincorporada en Delaware y regresó a su enfoque original de suministros agrícolas.

- ¿Es una empresa familiar?: No en la actualidad. Tractor Supply es hoy una empresa pública con una estructura de capital abierta, donde la mayoría de las acciones pertenecen a inversores institucionales (como Vanguard y BlackRock) y ejecutivos de la propia compañía.

- Dirección actual: La empresa no está dirigida por el fundador ni por sus descendientes. El actual Presidente y CEO es Harry A. Lawton III, quien asumió el cargo en enero de 2020 tras haber ocupado puestos de liderazgo en Macy’s, eBay y Home Depot.

3. Salida a Bolsa (IPO)

Tractor Supply tiene una larga historia en los mercados financieros:

- Su primera incursión pública ocurrió el 14 de enero de 1959, cuando comenzó a cotizar en el mercado «over-the-counter» (fuera de bolsa).

- Más tarde, cotizó en la Bolsa de Valores de Nueva York (NYSE).

- Su salida definitiva al mercado Nasdaq, donde cotiza actualmente bajo el símbolo TSCO, se produjo el 17 de febrero de 1994.

4. Modelo de Negocio y Nicho de Mercado

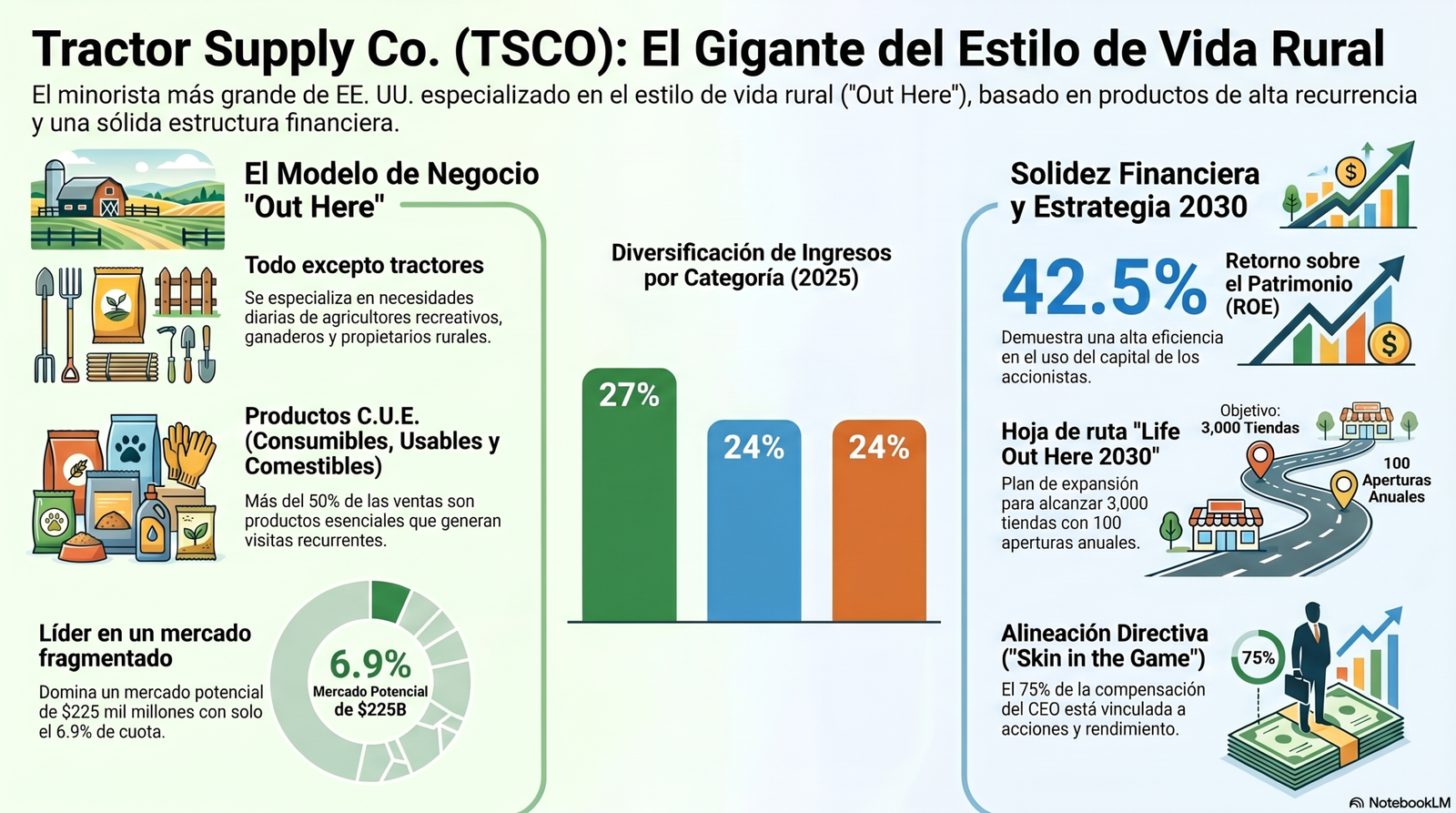

La compañía se define como el minorista de estilo de vida rural más grande de los Estados Unidos. Su estrategia se centra en un nicho muy específico que ellos denominan el estilo de vida «Out Here» (la vida en el campo).

- Clientes objetivo: Atiende principalmente a agricultores recreativos, ganaderos, propietarios de viviendas rurales y entusiastas de las mascotas.

- Diferenciación: A diferencia de grandes almacenes de mejoras para el hogar como Home Depot o Lowe’s (enfocados en construcción urbana), TSCO se especializa en el mantenimiento diario de granjas y ranchos. Su lema histórico, «Everything except tractors» (Todo excepto tractores), refleja que venden desde alimento para ganado hasta herramientas, ropa de trabajo y equipo para cercado.

5. Presencia Actual

Al cierre del año fiscal 2025, Tractor Supply operaba 2,602 tiendas en 49 estados, incluyendo su marca principal Tractor Supply y su cadena especializada en mascotas, Petsense by Tractor Supply. Además, ha fortalecido su ecosistema digital con adquisiciones estratégicas como Allivet, una farmacia de mascotas en línea.

Esta base histórica y operativa posiciona a TSCO como una empresa resiliente que ha sabido capitalizar la tendencia de migración hacia zonas rurales y el crecimiento en la tenencia de animales.

Datos operativos y financieros más recientes

1. Datos Clave de la Empresa

- Sede Corporativa: Se encuentra ubicada en 5401 Virginia Way, Brentwood, Tennessee 37027, Estados Unidos. La compañía se trasladó a esta área (cercana a Nashville) en 1979 y estableció su sede actual en Brentwood en 2004.

- Número de Empleados: Al cierre del año fiscal 2025, la empresa contaba con aproximadamente 52,000 empleados (referidos internamente como «Team Members»), de los cuales unos 26,000 trabajan a tiempo completo y 26,000 a tiempo parcial.

- Presencia Operativa: Opera 2,602 tiendas en 49 estados al finalizar 2025. Su red incluye 2,395 tiendas bajo la marca Tractor Supply y 207 tiendas de mascotas Petsense by Tractor Supply.

- Infraestructura de Distribución: Posee 10 centros de distribución propios en estados como Arkansas, Arizona, Georgia y Nueva York, con una capacidad total de aproximadamente 7.8 millones de pies cuadrados.

2. Cifras Financieras Relevantes (Cierre de 2025)

Basado en el último informe anual disponible, estos son los indicadores fundamentales de la compañía:

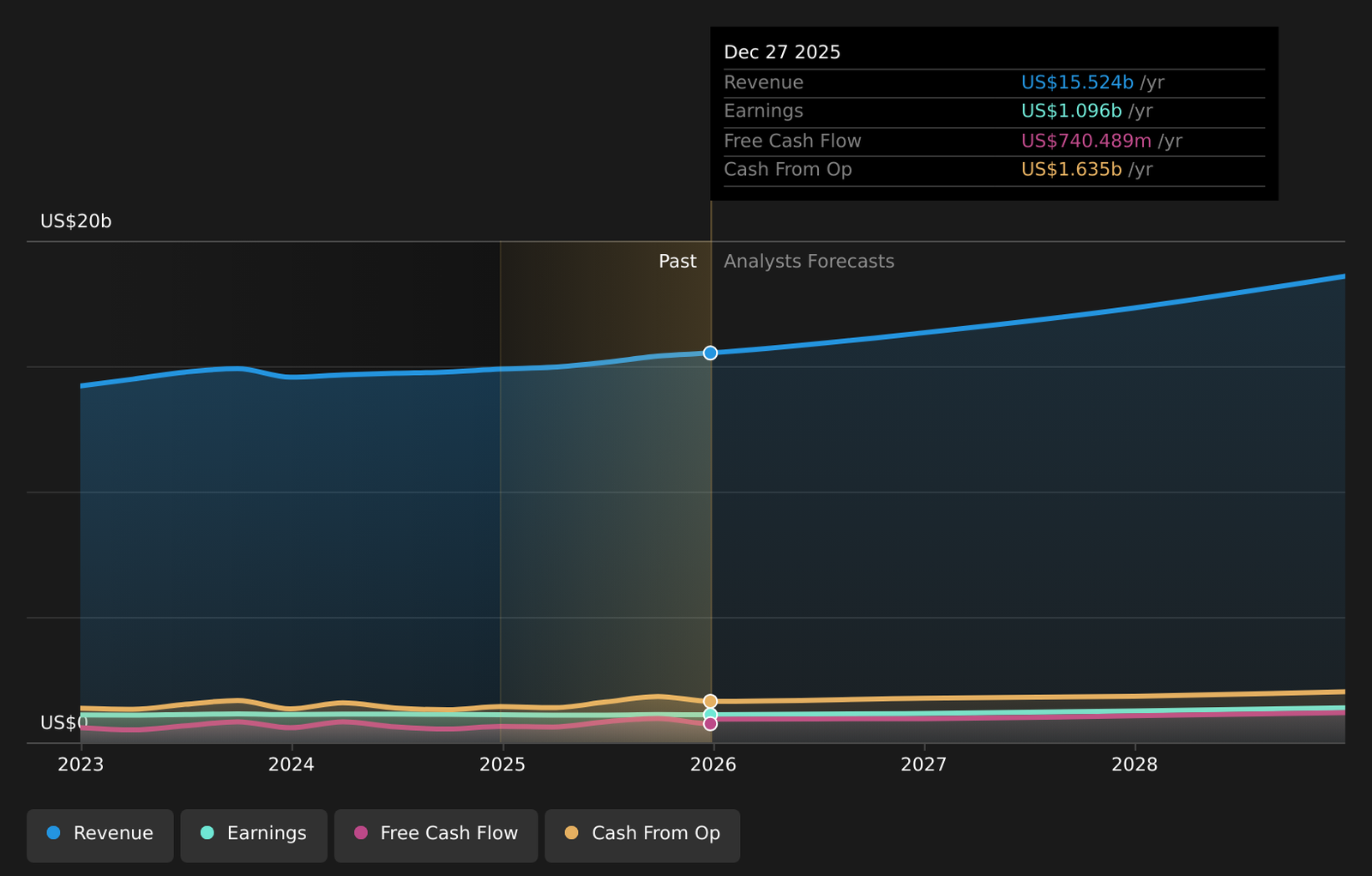

- Ventas Netas: $15,524 millones, lo que representa un crecimiento del 4.3% respecto al año anterior.

- Beneficio Neto: $1,096 millones.

- Beneficio por Acción (EPS) Diluido: $2.06 (ajustado tras el desdoblamiento de acciones de 2024).

- Margen Operativo: 9.45%, mostrando una ligera compresión respecto al 9.9% de 2024 debido a inversiones estratégicas y presión en costos.

- Retorno sobre el Patrimonio (ROE): Un sólido 42.5%, lo que indica una alta eficiencia en el uso del capital de los accionistas.

- Deuda a Largo Plazo: Aproximadamente $1,765 millones al cierre de 2025.

3. Información Actual sobre la Acción (TSCO)

- Mercado y Ticker: Cotiza en el NASDAQ Global Select Market bajo el símbolo TSCO.

- Desdoblamiento de Acciones (Stock Split): El 20 de diciembre de 2024, la empresa ejecutó un split de 5 por 1, aumentando el número de acciones en circulación y reduciendo proporcionalmente el precio por acción para mejorar la liquidez.

- Precio Reciente: A finales de abril de 2026, la acción cotizaba en el entorno de los $35.67 – $35.80. La acción ha experimentado volatilidad reciente tras los resultados del primer trimestre de 2026, situándose en una «zona de soporte» técnica tras una caída significativa.

- Dividendos: Tractor Supply ha aumentado su dividendo durante 17 años consecutivos. El dividendo trimestral más reciente declarado en febrero de 2026 es de $0.24 por acción.

- Perspectiva del Mercado: A pesar de la debilidad reciente en la categoría de mascotas, la directiva ha reafirmado sus objetivos para 2026, proyectando un crecimiento de ventas del 4% al 6%. La mayoría de los analistas de Wall Street mantienen una calificación de «Compra» o «Outperform», con precios objetivo promedio que sugieren un potencial alcista considerable desde los niveles actuales.

Esta combinación de una base operativa robusta en un nicho resiliente y un historial de retorno de capital a través de dividendos y recompras de acciones sitúa a TSCO como un sujeto de estudio interesante para el análisis fundamental.

Dificultades

Para concluir esta introducción, es necesario señalar que, a pesar de su resiliencia histórica, Tractor Supply Company (TSCO) ha navegado por varias dificultades significativas en los últimos años y meses:

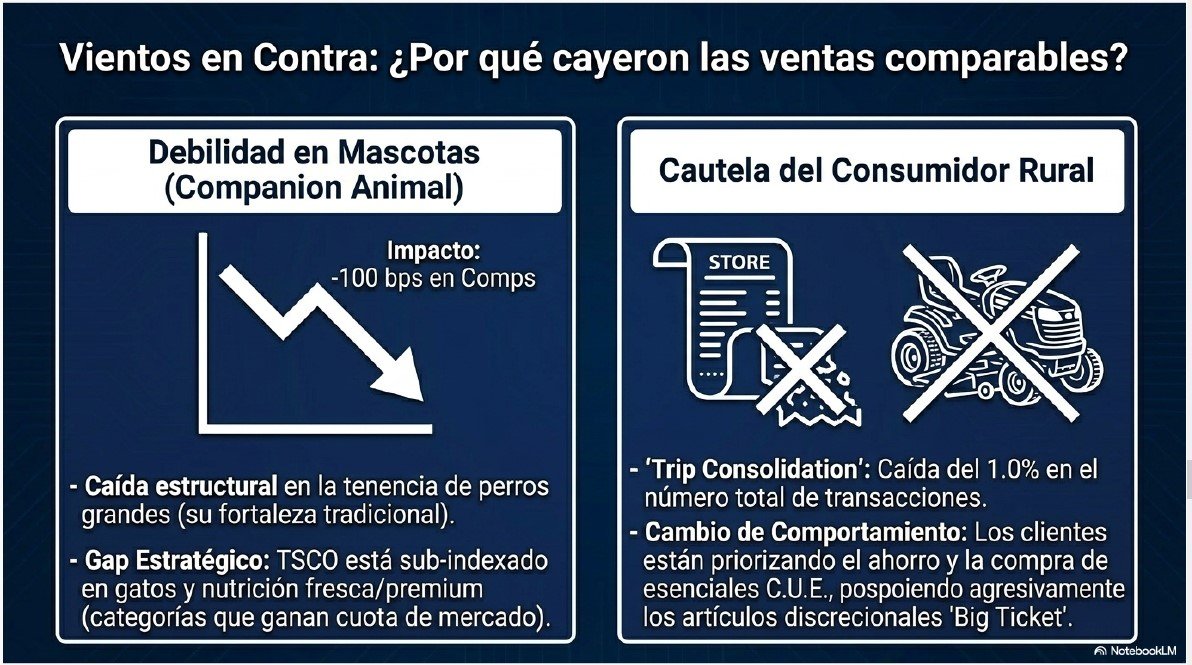

- Debilidad estructural en la categoría de mascotas (Companion Animal): Esta categoría ha pasado de ser un motor de crecimiento a convertirse en el mayor lastre reciente, restando aproximadamente 100 puntos básicos al crecimiento de ventas comparables en el primer trimestre de 2026. La empresa enfrenta una disminución en la tenencia de perros grandes (su fuerte tradicional) y ha admitido estar rezagada en el segmento de gatos y en la oferta de nutrición premium y fresca.

- Cautela en el gasto de artículos de alto valor («Big Ticket»): La directiva ha reconocido un «paso atrás» en la demanda de artículos discrecionales caros, como cortacéspedes de giro cero y tractores. Esto se debe a que los clientes están siendo más selectivos, priorizando el ahorro, el pago de deudas y los productos esenciales sobre los opcionales ante un entorno económico incierto.

Aspectos que vigilar

- Presiones en márgenes por aranceles y logística: TSCO opera en un entorno de «incertidumbre fluida» respecto a las políticas comerciales. Los aranceles impuestos a las importaciones de China han incrementado los costos de los productos, mientras que el aumento en los gastos de transporte de «última milla» ha presionado los márgenes operativos, los cuales cayeron al 9.45% en 2025.

- Dependencia de la volatilidad climática: Al ser un negocio altamente estacional, patrones climáticos inusuales han impactado sus resultados. Por ejemplo, una temporada de huracanes inusualmente tranquila en 2025 redujo las ventas de equipos de respuesta a emergencias (generadores, etc.), mientras que inviernos más cálidos de lo previsto han afectado la rotación de mercancía de clima frío.

- Giro estratégico en DEI y ESG: En julio de 2024, la compañía anunció un cambio radical al retirar sus metas de reducción de emisiones de carbono y eliminar sus programas de diversidad e inclusión (DEI) tras críticas en redes sociales. Aunque el objetivo fue realinearse con su base de clientes, la empresa ha reconocido que esta decisión conlleva riesgos de reputación y posible insatisfacción entre inversores y otros grupos de interés que valoran estos criterios.

- Caída reciente en la cotización: Tras reportar resultados por debajo de las expectativas en el primer trimestre de 2026, la acción sufrió una caída significativa, entrando en una zona de soporte técnica que refleja la preocupación del mercado sobre el estancamiento del crecimiento en tiendas comparables.

Modelo de Negocio

Tractor Supply Company (TSCO) se define a sí misma como el minorista de estilo de vida rural más grande de los Estados Unidos. Su modelo de negocio es único porque no intenta competir directamente con los grandes almacenes de bricolaje urbanos, sino que se especializa en un nicho muy concreto: el mantenimiento de la vida en el campo, lo que ellos llaman el estilo de vida «Out Here».

A continuación, te explico de forma sencilla a qué se dedica exactamente la compañía:

1. El concepto: «Todo excepto tractores»

La actividad de Tractor Supply se resume bien en su lema histórico: «Everything except tractors». La empresa se enfoca en vender los productos necesarios para el mantenimiento diario de granjas, ranchos y hogares rurales. A diferencia de competidores como Home Depot o Lowe’s, que se centran en grandes proyectos de construcción o renovación, TSCO se dedica a las necesidades cotidianas de quienes gestionan tierras y cuidan animales.

2. ¿A quién sirve? (Sus clientes)

La compañía no se dirige al gran agricultor industrial, sino a los agricultores recreativos, ganaderos por afición, dueños de mascotas y propietarios de viviendas en zonas rurales o suburbanas. Sus clientes suelen ser personas con ingresos superiores a la media pero con un coste de vida inferior, que disfrutan de un estilo de vida de «hazlo tú mismo» (DIY) en contacto con la tierra.

3. ¿Qué vende? (Su mezcla de productos)

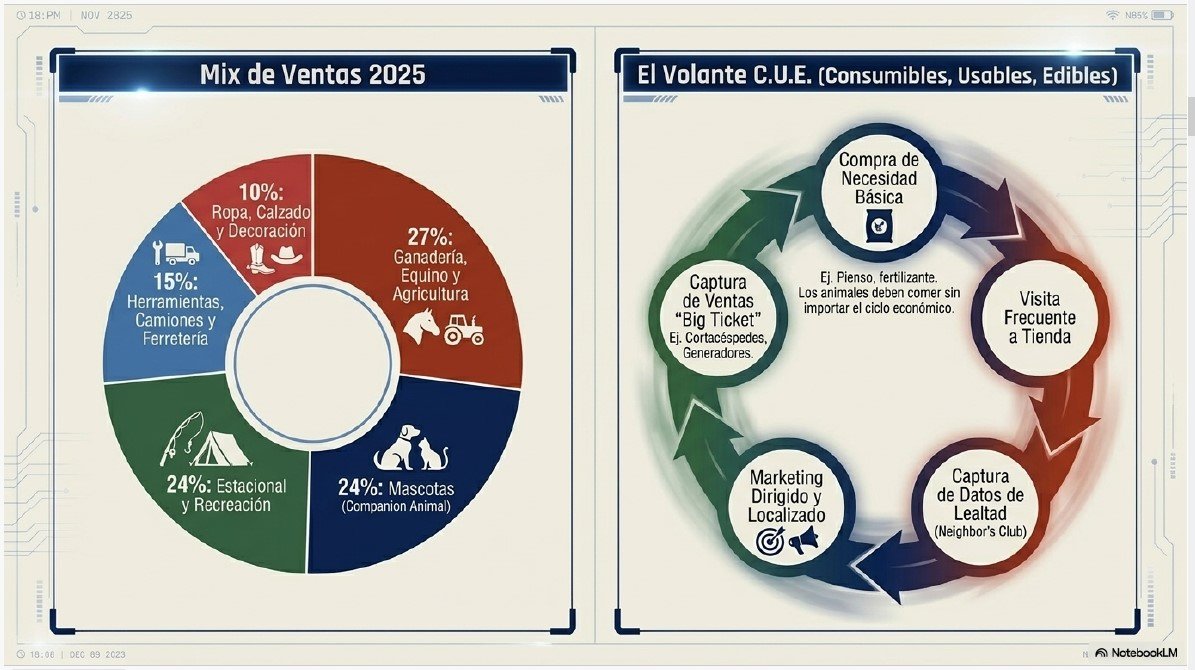

Tractor Supply actúa como un «consolidador de viajes», lo que significa que el cliente puede encontrar en un solo lugar todo lo que necesita para su finca. Su inventario se divide en cinco categorías principales (datos de cierre de 2025):

- Ganadería, Equino y Agricultura (27% de las ventas): Alimento para ganado, cercas y equipo agrícola.

- Mascotas / Companion Animal (24% de las ventas): Alimento, golosinas y artículos de salud para perros y gatos.

- Estacional y Recreación (24% de las ventas): Herramientas de jardín, cortacéspedes, equipos de calefacción y juguetes.

- Herramientas, Camiones y Ferretería (15% de las ventas): Accesorios para remolques, generadores y herramientas eléctricas.

- Ropa, Calzado y Decoración (10% de las ventas): Ropa de trabajo resistente y artículos para el hogar.

4. Su gran fortaleza: Los productos C.U.E.

Un punto clave es su enfoque en productos C.U.E. (Consumibles, Usables y Comestibles), como el pienso para animales, fertilizantes o propano. Estos productos son esenciales y generan visitas recurrentes a la tienda: un animal debe comer independientemente de cómo esté la economía, lo que le otorga al negocio una gran resiliencia. De hecho, la directiva describe a la empresa como «la tienda de comestibles para los animales de nuestros clientes».

5. ¿Cómo opera? (Presencia física y digital)

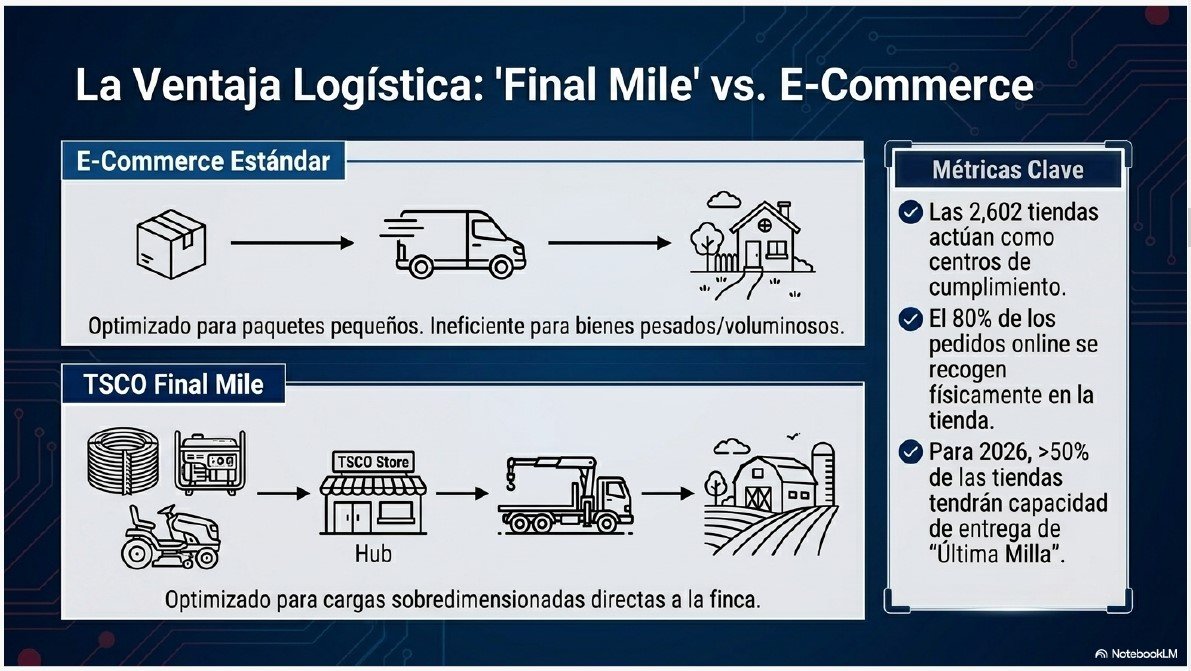

Tractor Supply combina una enorme red de más de 2,600 tiendas físicas en 49 estados con una plataforma digital avanzada. Además de su marca principal, opera Petsense by Tractor Supply (tiendas especializadas en mascotas) y recientemente adquirió Allivet, una farmacia de mascotas en línea. Su estrategia es omnicanal: cerca del 80% de sus pedidos online se recogen directamente en la tienda física, lo que facilita el manejo de productos pesados o voluminosos.

Líneas de Negocio

Aunque Tractor Supply Company (TSCO) opera financieramente como un único segmento reportable (la venta minorista de productos que apoyan el estilo de vida rural), su modelo de negocio se despliega a través de cinco categorías principales de productos y diversas marcas especializadas.

1. Categorías de Productos (Mix de Ventas 2025)

La empresa organiza su oferta en cinco grandes bloques, cuya relevancia en las ventas netas totales es la siguiente:

- Ganadería, Equino y Agricultura (27%): Incluye alimentos y equipos para ganado y caballos, aves de corral, cercas, pulverizadores y productos químicos.

- Mascotas / Animal de Compañía (24%): Alimentos, golosinas y equipo para perros, gatos y otros animales pequeños, así como bienestar para perros.

- Estacional y Recreación (24%): Tractores, cortacéspedes, artículos de jardín, alimentación de aves silvestres, equipos de potencia y productos recreativos.

- Herramientas, Camiones y Ferretería (15%): Accesorios para camiones, remolques, generadores, lubricantes, baterías y herramientas manuales y eléctricas.

- Ropa, Regalos y Decoración (10%): Ropa de trabajo y recreativa, calzado, juguetes, aperitivos y artículos decorativos para el hogar.

2. Familia de Marcas y Canales

TSCO opera a través de diferentes enseñas que atienden nichos específicos del mercado rural y de mascotas:

- Tractor Supply Company: Su marca insignia, enfocada en agricultores recreativos, ganaderos y propietarios rurales, con 2,395 tiendas al cierre de 2025.

- Petsense by Tractor Supply: Una cadena especializada de «caja pequeña» enfocada en dueños de mascotas en comunidades medianas y pequeñas, con 207 tiendas.

- Allivet: Adquirida en diciembre de 2024, es una farmacia de mascotas en línea autorizada en los 50 estados que complementa la oferta de salud animal de la compañía.

3. Venta Directa (B2B)

Recientemente, la compañía ha expandido su alcance mediante un programa de Ventas Directas orientado al mercado de negocio a negocio (B2B). Esta línea atiende a granjas de mayor escala, pequeñas y medianas empresas y espacios de eventos, apalancándose en su red logística para entregas voluminosas.

4. Productos Estratégicos C.U.E.

Una línea transversal crítica para el negocio son los productos C.U.E. (Consumibles, Usables y Comestibles). Ejemplos de estos son el pienso para ganado, comida para mascotas, propano, fertilizantes y virutas de madera. Estos productos son fundamentales porque generan visitas recurrentes y fidelidad, actuando TSCO como la «tienda de comestibles» para los animales de sus clientes.

5. Servicios de Valor Añadido

Además de la venta de productos, TSCO genera ingresos a través de servicios especializados en sus tiendas:

- Estaciones de lavado de mascotas (en más de 1,200 ubicaciones).

- Clínicas veterinarias móviles (PetVet) para vacunación y cuidados básicos.

- Servicios de entrega e instalación de equipos.

¿Qué tipo de empresa es? ¿Cómo gana dinero?

Tractor Supply Company (TSCO) es primordialmente una empresa de productos, aunque ha integrado estratégicamente una oferta de servicios para complementar su modelo de negocio de estilo de vida rural.

A continuación, detallo cómo genera dinero y cómo está organizada su estructura corporativa:

1. ¿Cómo genera dinero? (Modelo de Ingresos)

La mayor parte de los ingresos de la compañía proviene de la venta minorista de productos físicos. En el año fiscal 2025, las ventas netas alcanzaron los $15,524 millones.

- Venta de Mercancía: Sus ingresos se dividen en cinco categorías principales, siendo la de Ganadería y Agricultura la más importante (27%), seguida de cerca por Productos para Mascotas (24%) y Artículos Estacionales (24%).

- Servicios de Valor Añadido: TSCO genera ingresos adicionales a través de servicios como estaciones de lavado de mascotas (en más de 1,200 tiendas), clínicas veterinarias móviles (PetVet), y servicios de entrega e instalación de equipos.

- Estrategia Digital y Recurrente: El crecimiento de las ventas online y la adquisición de Allivet han permitido a la empresa capturar ingresos recurrentes mediante programas de suscripción y farmacia para mascotas.

- Programa de Lealtad: El «Neighbor’s Club», con más de 38 millones de miembros, impulsa aproximadamente el 80% de las ventas, fomentando la recurrencia de los clientes.

2. Estructura de la Compañía y Filiales

TSCO opera como una empresa matriz con diversas subsidiarias que apoyan diferentes áreas geográficas o funcionales del negocio.

- Filiales Principales: Algunas de sus filiales incluyen Petsense LLC (tiendas especializadas en mascotas), Allivet, Inc. (farmacia online), y entidades operativas específicas como Tractor Supply Co. of Texas, LP, que además posee marcas de servicio importantes para la empresa.

- Integración Operativa: Aunque tiene filiales, la empresa reporta sus resultados financieros como un único segmento industrial: la venta minorista de productos para el estilo de vida rural.

3. ¿Estructura Vertical o Horizontal?

Tractor Supply presenta una fuerte integración vertical en su logística y cadena de suministro, aunque su actividad principal sea el comercio minorista.

- Infraestructura Propia: La compañía posee y opera su propia red de 10 centros de distribución y gestiona su actividad de transporte (tanto de entrada como de salida) de forma interna mediante un sistema de gestión de transporte propio.

- Marcas Propias: Además, desarrolla sus propias marcas exclusivas (como 4health o Field & Stream), lo que le permite controlar gran parte de la cadena de valor, desde el diseño del producto hasta la venta final al consumidor.

4. Estructura Corporativa: ¿Centralizada o Descentralizada?

La estructura de TSCO es predominantemente centralizada en sus funciones estratégicas y de soporte.

- Store Support Center: Todas las operaciones de las más de 2,600 tiendas se apoyan en un centro neurálgico denominado Store Support Center, ubicado en Brentwood, Tennessee. Desde aquí se gestionan las soluciones al cliente, la estrategia de merchandising y el soporte tecnológico.

- Mando Ejecutivo: El Presidente y CEO actúa como el principal tomador de decisiones operativas (CODM), evaluando el rendimiento de toda la red de tiendas de manera consolidada y mensual.

- Estandarización: La empresa utiliza diseños de tienda estándar y procesos de inventario automatizados mediante inteligencia artificial centralizada para garantizar la uniformidad en todo el país.

Estrategia y Modelo Operativo

La estrategia de Tractor Supply Company (TSCO) para los próximos años se articula bajo la hoja de ruta denominada «Life Out Here 2030», la cual busca consolidar su posición como el proveedor indispensable para el estilo de vida rural mediante cinco pilares estratégicos y un modelo operativo altamente eficiente y tecnificado.

1. Pilares de la Estrategia de Crecimiento

La compañía se enfoca en expandir su cuota en un mercado direccionable total (TAM) estimado en $225,000 millones a través de las siguientes directrices:

- Expansión y fidelización de la base de clientes: Utilizando el programa Neighbor’s Club (con más de 38 millones de miembros) para ofrecer experiencias personalizadas y marketing localizado.

- Evolución de la experiencia del cliente: Digitalización de procesos y mejora de las capacidades omnicuello, donde la tienda física actúa como el centro de cumplimiento para las ventas online.

- Surtido y servicios relevantes: Apuesta por marcas exclusivas (que ya representan cerca del 31.8% de las ventas) e introducción de nuevos servicios como la farmacia de mascotas Allivet.

- Excelencia operativa: Mejora de la productividad mediante el uso de Inteligencia Artificial para la gestión de inventarios y optimización de la cadena de suministro.

- Adquisiciones selectivas: Compra de negocios complementarios, como se hizo con Orscheln Farm and Home y Allivet, para entrar en nuevos nichos o mercados geográficos.

2. Modelo Operativo y de Expansión Física

Tractor Supply está ejecutando una transformación física masiva de su red de tiendas:

- Objetivo de tiendas: La empresa ha elevado su objetivo a largo plazo hasta las 3,000 tiendas en EE. UU., con un ritmo de apertura de aproximadamente 100 tiendas nuevas por año.

- Proyecto Fusion: Se trata de un modelo de remodelación que optimiza el espacio interior para mejorar la navegación del cliente. Cerca del 60% de las tiendas ya operan bajo este formato, el cual genera mejores retornos económicos que el modelo antiguo.

- Centros de Jardinería (Garden Centers): Expansión de áreas exteriores para vender plantas vivas y productos de jardinería. El plan es tener más de 1,000 tiendas con centros de jardinería o carpas estacionales para capturar la demanda de primavera.

3. Logística y «Última Milla» (Final Mile)

Para manejar productos voluminosos de forma rentable, TSCO está rediseñando su cadena de suministro:

- Nuevos Centros de Distribución (DC): Apertura de infraestructura crítica, como el DC de Maumelle (Arkansas) en 2024 y el de Nampa (Idaho) previsto para 2026, para soportar el crecimiento de tiendas en el oeste del país.

- Solución Final Mile: Implementación de centros logísticos (hubs) dentro de las tiendas para realizar entregas directas a hogares y granjas. La meta para finales de 2026 es cubrir más del 50% de sus tiendas con esta capacidad, permitiendo entregar artículos pesados (como cercas o generadores) que otros competidores no pueden manejar fácilmente a escala nacional.

4. Nuevas Vías de Ingresos: Ventas Directas y Salud Animal

La compañía está expandiendo su alcance más allá del consumidor minorista tradicional:

- Direct Sales (Ventas Directas): Un programa orientado al mercado B2B, con especialistas de ventas que atienden a granjas de mayor escala y negocios rurales. Se espera que esta línea genere alrededor de $50 millones en ventas en 2026 y planean duplicar su fuerza de ventas especializada.

- Ecosistema de Mascotas: Fuerte inversión en nutrición fresca y congelada (Freshpet), con el objetivo de llegar a 700 tiendas con este surtido para finales de 2026, y consolidación de su farmacia online para mascotas para capturar ingresos recurrentes.

5. Estrategia Financiera de Apoyo

Para financiar este crecimiento sin comprometer excesivamente el balance, TSCO utiliza un programa de sale-leaseback (venta y posterior arrendamiento de sus propias tiendas). Esto les permite liberar capital de sus activos inmobiliarios para reinvertirlo en la apertura de nuevas tiendas y en tecnología, manteniendo una estructura de capital disciplinada.

¿Por qué elegir esta empresa?

Elegir a Tractor Supply Company (TSCO) frente a la competencia se justifica por su enfoque en un nicho de mercado especializado, su resistencia operativa basada en productos de primera necesidad y una infraestructura logística difícil de replicar.

A continuación, se detallan las razones principales por las que TSCO se diferencia de competidores como Home Depot, Lowe’s o Amazon:

1. Especialización en el Nicho «Life Out Here»

A diferencia de los grandes almacenes de mejoras para el hogar (Home Depot o Lowe’s) que se enfocan en proyectos de construcción y renovación urbana, TSCO se dedica exclusivamente a las necesidades cotidianas del estilo de vida rural.

- Consolidador de viajes: La empresa actúa como un «un solo lugar de compra» para agricultores recreativos y ganaderos, ofreciendo desde alimento para ganado hasta herramientas especializadas.

- Atención al cliente experta: Sus empleados suelen poseer experiencia práctica en granjas o ranchos, lo que les permite ofrecer un asesoramiento técnico que los minoristas generalistas no pueden igualar.

2. Resiliencia del Modelo de Negocio (Productos C.U.E.)

Más de la mitad de los ingresos de la compañía proviene de productos Consumibles, Usables y Comestibles (C.U.E.), como el pienso para animales o el fertilizante.

- Recurrencia: Estos productos son esenciales; los animales deben comer independientemente del ciclo económico, lo que genera visitas frecuentes a la tienda y una base de ingresos muy estable en comparación con minoristas que dependen de gastos discrecionales.

- Dominio en Granja y Rancho: Mientras el mercado general se ha ralentizado, TSCO ha seguido ganando cuota de mercado en estas categorías clave.

3. Ventaja Logística y «Final Mile»

TSCO ha desarrollado una red logística diseñada para manejar lo que otros no pueden entregar de forma eficiente a escala nacional:

- Artículos voluminosos: Su solución «Final Mile» permite la entrega directa de productos grandes y pesados (como cercas, generadores o tanques de propano) desde centros logísticos en las tiendas hacia los hogares o fincas.

- Omnicanalidad real: Aproximadamente el 80% de sus pedidos online se recogen en tienda, lo que optimiza costos de envío y genera tráfico físico adicional.

4. Fidelización Profunda: Neighbor’s Club

Su programa de lealtad cuenta con más de 38 millones de miembros y es responsable del 80% de las ventas anuales. Esto proporciona a la empresa una base de datos masiva sobre el comportamiento del consumidor rural, permitiéndole realizar promociones personalizadas y gestionar el inventario de manera mucho más precisa que sus competidores.

5. Fortaleza Financiera y de Valoración

Desde el punto de vista del inversor, TSCO presenta indicadores de salud superiores a muchos de sus pares:

- Cobertura de intereses: Posee un ratio de cobertura de intereses de 21.2x, muy superior al promedio del sector de consumo discrecional (3.8x) y al de competidores como Home Depot (8.7x).

- Retorno de capital: La compañía ha aumentado su dividendo durante 17 años consecutivos y mantiene un programa activo de recompra de acciones.

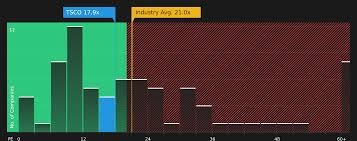

- Descuento histórico: Actualmente cotiza con un ratio P/E (Precio/Beneficio) cercano a 19x, significativamente por debajo de su promedio histórico de 10 años (22.8x), lo que representa una oportunidad de entrada frente a una valoración más exigente de la competencia.

6. Adaptación Estratégica

A diferencia de otros minoristas que pierden cuota en el sector de mascotas, TSCO está transformando su oferta para competir con especialistas como PetSmart o Petco mediante la expansión masiva de nutrición fresca (Freshpet) y su propia farmacia online, Allivet.

Diversificación Geográfica

Para concluir este análisis detallado, Tractor Supply Company presenta una estructura operativa sólida fundamentada en una presencia nacional extensiva y una transparencia financiera centralizada.

Tractor Supply opera exclusivamente dentro de los Estados Unidos, manteniendo una presencia en 49 estados. Al cierre del año fiscal 2025, la compañía gestionaba un total de 2,602 tiendas físicas.

- Concentración por estados: La mayor presencia se encuentra en el estado de Texas con 269 tiendas, seguido de Carolina del Norte (130), Georgia (125), Florida (118) y Pensilvania (117).

- Estrategia de ubicación: Sus establecimientos se sitúan estratégicamente en comunidades rurales y en pueblos a las afueras de los grandes mercados metropolitanos.

- Capacidad logística: Para soportar esta red, poseen y operan 10 centros de distribución en estados clave como Nueva York, Texas, Arizona y Georgia, con un 11º centro en construcción en Idaho.

- Expansión futura: La gerencia ha establecido un objetivo a largo plazo de alcanzar las 3,000 tiendas en el país.

Beneficios y Desglose Financiero

Financieramente, la compañía se caracteriza por reportar sus resultados bajo un único segmento industrial: la venta minorista de productos que apoyan el estilo de vida rural.

- Beneficio Neto: En el año fiscal 2025, Tractor Supply generó un beneficio neto de $1,096.1 millones.

- Metodología de desglose: Aunque solo reportan un segmento, la compañía desglosa internamente sus ingresos y gastos para el Principal Tomador de Decisiones Operativas (CODM) de la siguiente manera:

- Ventas por categorías: El desglose de ventas netas se divide en Ganadería y Agricultura (27%), Animales de Compañía (24%), Estacional y Recreación (24%), Herramientas y Ferretería (15%) y Ropa y Decoración (10%).

- Categorías de gastos: Para calcular el beneficio del segmento, restan de las ventas netas el costo de la mercancía ($9,869.5 M), gastos de personal ($2,061.2 M), depreciación y amortización ($494.0 M) y otros gastos operativos como ocupación y publicidad ($1,631.9 M).

- Retorno al accionista: La empresa utiliza estos beneficios para mantener una política de dividendos que ha crecido durante 17 años consecutivos, habiendo pagado $487.7 millones en dividendos durante 2025.

Esta estructura permite a la empresa mantener un control centralizado de la eficiencia operativa mientras adapta su oferta a las necesidades locales de cada región mediante su programa de localización.

Datos Financieros

Para profundizar en el análisis fundamental de Tractor Supply Company (TSCO), es crucial desglosar su comportamiento financiero reciente, el cual refleja una transición desde el crecimiento explosivo de la era de la pandemia hacia una fase de normalización operativa y expansión estratégica.

1. Evolución Histórica de Ventas y Crecimiento

Tractor Supply ha mantenido una trayectoria de crecimiento sostenido, aunque el ritmo ha variado según el entorno macroeconómico:

- Crecimiento de Ventas: Al cierre del año fiscal 2025, la compañía reportó ventas netas de $15,524 millones, lo que supuso un incremento del 4.3% respecto a 2024. Si observamos el retroceso histórico, en 2024 el crecimiento fue del 2.2% ($14,883 M) y en 2023 del 2.5% ($14,556 M).

- Tasa de Crecimiento Anual Compuesta (CAGR): La CAGR de ventas en un periodo de cinco años ha mostrado una tendencia a la moderación: fue del 14.4% al cierre de 2022, bajó al 13.0% en 2023, al 12.2% en 2024 y se situó en el 7.9% al finalizar 2025.

- Impacto Post-Pandemia: La empresa experimentó un crecimiento excepcional del 27% durante la pandemia de COVID-19 (2020-2021) debido al auge de la vida rural y la tenencia de animales, un nivel que la directiva advirtió que sería difícil de sostener en años posteriores.

2. Crecimiento Orgánico vs. Inorgánico

El modelo de TSCO combina ambos tipos de crecimiento, aunque el orgánico es su motor principal:

- Orgánico: Se basa en la apertura de unas 70 a 100 tiendas nuevas por año y en las ventas en tiendas comparables (comps). Sin embargo, las «comps» han enfrentado desafíos recientes, siendo planas en 2023, creciendo apenas un 0.2% en 2024 y un 1.2% en 2025.

- Inorgánico: La compañía utiliza adquisiciones estratégicas para entrar en nuevos nichos. Destacan la compra de Orscheln Farm and Home en 2022 (añadiendo 81 tiendas netas tras desinversiones por orden de la FTC) y la adquisición de Allivet en diciembre de 2024 para potenciar su farmacia digital de mascotas.

3. Análisis de Márgenes y Rentabilidad

Los márgenes de Tractor Supply muestran una gestión eficiente de los costos directos, pero presión en los gastos operativos:

- Margen Bruto (Gross Margin): Ha mostrado una expansión consistente, pasando del 35.0% en 2022 al 36.4% en 2025. Esta mejora se atribuye a una gestión disciplinada de los costos de los productos y la ejecución de su estrategia de precios.

- Margen Operativo: A diferencia del margen bruto, el operativo ha sufrido una ligera compresión, situándose en el 9.45% en 2025, frente al 10.1% de 2022. Esto se debe a mayores gastos de ventas, generales y administrativos (SG&A) derivados de inversiones en nuevas tiendas, tecnología, la integración de Allivet y presiones en los costos de transporte de «última milla».

4. Poder de Fijación de Precios

Tractor Supply posee una capacidad sólida para gestionar sus precios, aunque su filosofía oficial es de «Precios Bajos Todos los Días» (EDLP).

- Gestión de la Inflación: La empresa utiliza un «programa de gestión de precios» que le ha permitido compensar significativamente las presiones inflacionarias en el costo de los productos y los aranceles impuestos a las importaciones.

- Ticket Promedio vs. Transacciones: En periodos de debilidad en el número de transacciones (como el primer trimestre de 2026), el aumento en el ticket promedio (impulsado en parte por la inflación de precios minoristas) ha ayudado a mantener el crecimiento de las ventas comparables.

5. Estacionalidad y Clima

El negocio de TSCO es altamente estacional, lo que obliga a los analistas a evaluar el rendimiento por semestres más que por trimestres aislados.

- Trimestres Clave: Históricamente, las ventas y beneficios son más altos en el segundo trimestre (temporada de primavera/siembra) y el cuarto trimestre (temporada de frío y festivos).

- Riesgo Climático: Resultados financieros pueden verse afectados tanto positiva como negativamente por el clima extremo. Por ejemplo, inviernos inusualmente cálidos reducen la demanda de equipos de calefacción, mientras que primaveras frías retrasan la temporada de jardín y la venta de artículos de «Big Ticket» como cortacéspedes.

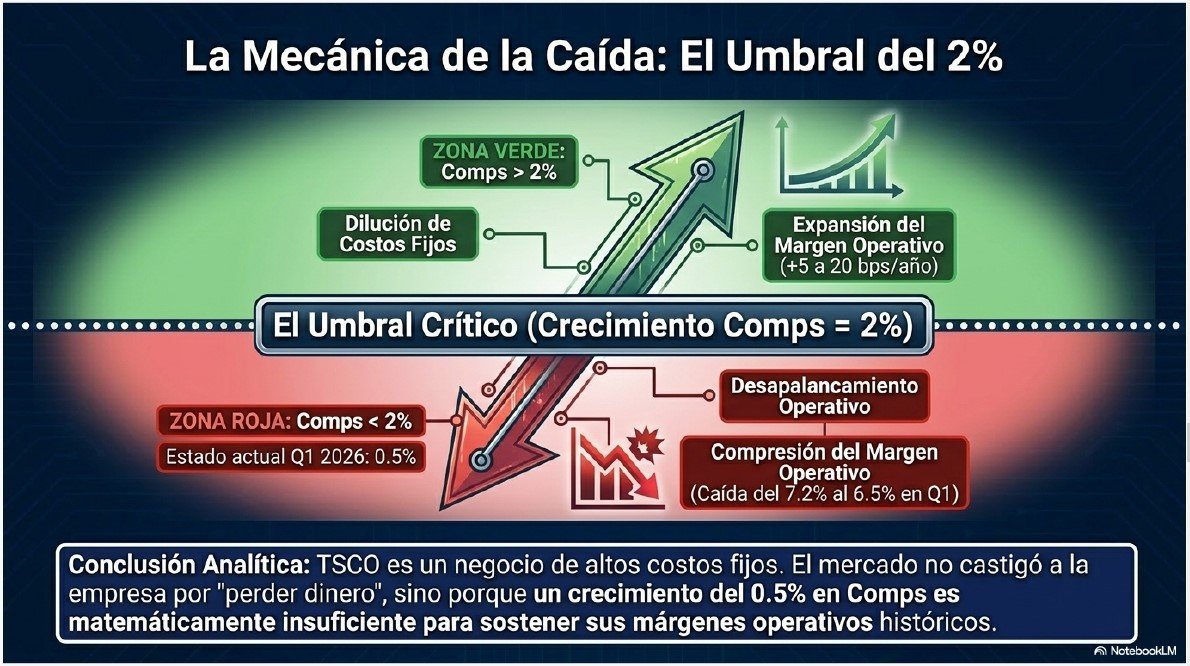

El Margen Operativo

El análisis del margen operativo de Tractor Supply Company (TSCO) revela una trayectoria de ligera volatilidad y una tendencia reciente a la compresión, influenciada directamente por su capacidad de generar apalancamiento operativo a través de las ventas en tiendas comparables.

1. Evolución del Margen Operativo: ¿Se ha expandido o ha caído?

Históricamente, el margen operativo de la compañía se ha mantenido en un rango saludable de doble dígito, aunque ha experimentado caídas en los años más recientes:

- 2021: 10.26%.

- 2022: Cayó al 10.10%, una disminución de 16 puntos básicos respecto al año anterior, debido a mayores gastos de transporte e inversiones en el equipo humano.

- 2023: Experimentó una leve expansión al 10.16%.

- 2024: Volvió a caer al 9.86%, reflejando inversiones estratégicas y un menor crecimiento de ventas comparables.

- 2025: Se situó en el 9.45%, continuando la tendencia de compresión.

- Primer Trimestre 2026: El margen cayó significativamente al 6.5% (frente al 7.2% del primer trimestre de 2025), debido principalmente al desapalancamiento de costos fijos ante un crecimiento de ventas comparables muy bajo (0.5%).

En resumen, aunque hubo periodos de estabilidad, la tendencia desde 2023 ha sido de compresión de márgenes, ya que los crecientes costos operativos y las inversiones estratégicas han absorbido las ganancias de margen bruto.

2. Uso del Apalancamiento Operativo

Tractor Supply utiliza el apalancamiento operativo como una pieza central de su modelo financiero. La directiva ha definido claramente un punto de inflexión para que este apalancamiento sea positivo:

- El umbral del 2%: La empresa necesita que sus ventas en tiendas comparables (comps) crezcan al menos un 2% para cubrir sus costos fijos y empezar a expandir el margen operativo.

- Dinámica de beneficios: Por encima de este umbral del 2%, la gerencia estima que el margen operativo puede mejorar entre 5 y 20 puntos básicos por año.

- Situación de desapalancamiento: En periodos donde las «comps» están por debajo del 2% (como el 0.5% reportado en el primer trimestre de 2026), la empresa sufre un desapalancamiento de costos fijos, lo que provoca caídas en el margen operativo a pesar de que el margen bruto se mantenga estable.

3. Comparativa con la Competencia y el Sector

Al comparar los márgenes de TSCO con el sector minorista y el mercado general, los datos muestran una posición moderada:

- Frente al S&P Median: El margen operativo de Tractor Supply (9.5%) es significativamente inferior a la mediana del S&P, que se sitúa en el 18.6%.

- Eficiencia relativa: Su puntuación de rentabilidad operativa es de 44 sobre 100, lo que indica una eficiencia «saludable pero no excepcional» en comparación con otros minoristas especializados.

- Fortaleza en la cobertura: Aunque sus márgenes operativos son menores que el promedio del S&P, su ratio de cobertura de intereses (21.2x) es muy superior al promedio del sector de consumo discrecional (3.8x) y al de competidores como Home Depot (8.7x), lo que indica que, a pesar de tener márgenes más ajustados, su estructura financiera es extremadamente segura.

Conclusión: TSCO no ha logrado una expansión sostenida del margen operativo recientemente; por el contrario, ha sufrido caídas debido a que sus ventas comparables han estado cerca o por debajo de su umbral de apalancamiento del 2%. Aunque sus márgenes son inferiores a la mediana de las grandes empresas del S&P, su modelo de negocio resiliente y su sólida gestión de deuda compensan esta métrica en términos de seguridad para el inversor.

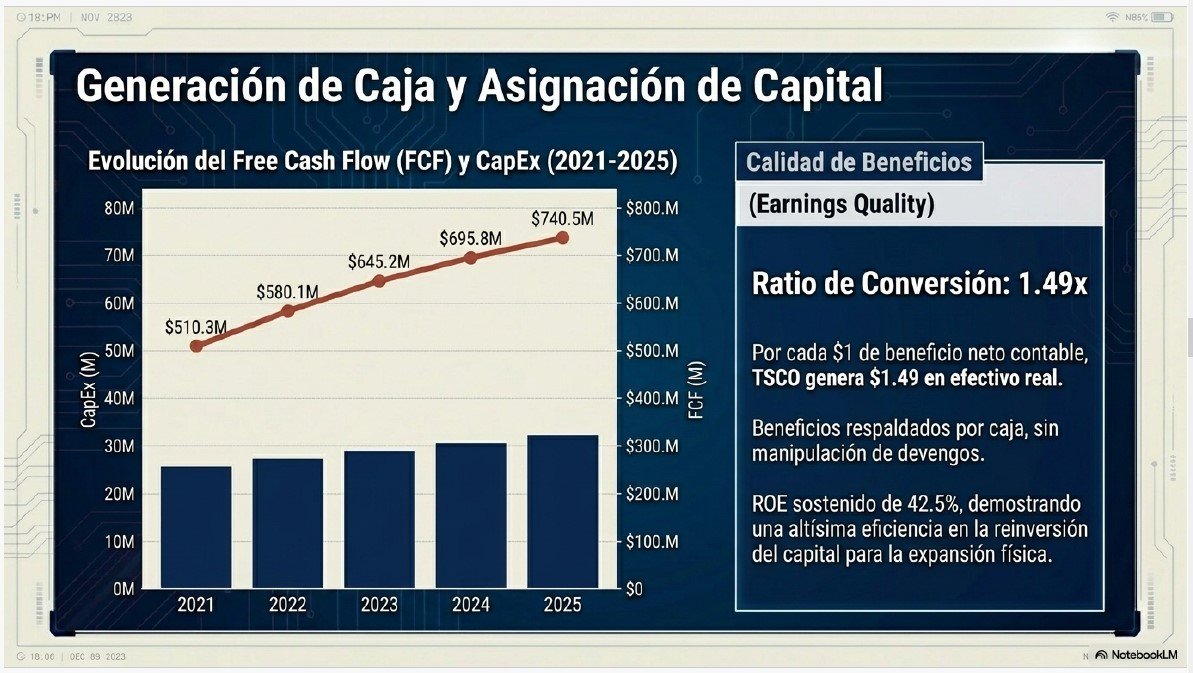

Free Cash Flow (FCF)

Continuando con el análisis fundamental de Tractor Supply Company (TSCO), nos enfocaremos ahora en la generación de caja y la eficiencia en el uso del capital, factores determinantes para la sostenibilidad de sus dividendos y su expansión.

1. Evolución Histórica del Free Cash Flow (FCF)

El Flujo de Caja Libre (FCF) de Tractor Supply ha mostrado una recuperación y un crecimiento consistentes tras la normalización post-pandemia en 2021. El FCF se calcula restando los gastos de capital (CapEx) del flujo de caja operativo (OCF).

- Histórico de FCF (en millones de $):

- 2020: $1,100.5 (Año excepcional por baja inversión y alta demanda pandémica).

- 2021: $510.3 (Caída por el aumento masivo en CapEx para infraestructura).

- 2022: $583.6.

- 2023: $580.1.

- 2024: $636.8.

- 2025: $740.5.

Conclusión: Aunque el FCF es inferior a los picos de 2020, la empresa ha logrado aumentarlo de forma consistente cada año desde 2021, demostrando que su modelo operativo puede generar caja creciente incluso mientras invierte fuertemente en nuevas tiendas.

2. Ratio de Conversión de Caja (Earnings Quality)

En esta compañía, el ratio de conversión de caja (medido como Flujo de Caja Operativo / Beneficio Neto) es una métrica de calidad de los beneficios.

- Dato Actual (2025): El ratio se sitúa en 1.49x.

- ¿Qué significa?: Indica que por cada $1 de beneficio neto reportado, Tractor Supply genera $1.49 en efectivo real proveniente de sus operaciones. Esto se considera una señal de beneficios de «alta calidad» o «respaldados por caja», ya que el efectivo generado supera las ganancias contables, lo que reduce el riesgo de manipulaciones o ajustes por devengo.

- Comparativa con la competencia: Mientras que la calidad de los beneficios de TSCO es excelente, su margen de FCF (4.8%) es significativamente inferior a la mediana del S&P (14.3%). Esto sugiere que, aunque la conversión es sana, la empresa es más intensiva en capital (invierte más de lo que retiene como caja libre) que el promedio de las grandes empresas del mercado.

3. Retorno sobre el Capital Invertido (ROIC)

El ROIC es una métrica fundamental para la directiva de TSCO, ya que se utiliza para determinar la compensación de los ejecutivos a largo plazo.

- Estabilidad y Mejora: Aunque los informes no proporcionan un porcentaje exacto de ROIC para cada año histórico, se especifica que la directiva lo monitorea para asegurar que las inversiones en nuevas tiendas y tecnología generen retornos superiores al costo de capital.

- Referencia de Rentabilidad (ROE): Como indicador cercano, el Retorno sobre el Patrimonio (ROE) se mantiene en niveles excepcionalmente altos: 42.5% en 2025, aunque ha bajado desde el 53.3% de 2022 debido al aumento del apalancamiento y la base de activos. Esta solidez en los retornos indica que la empresa sigue siendo muy eficiente al reinvertir su capital.

4. Tasa de Reinversión Histórica

Tractor Supply mantiene una política de reinversión agresiva para financiar su estrategia «Life Out Here 2030».

- Análisis del CapEx: La inversión en activos fijos ha pasado de $294 millones en 2020 a $895 millones en 2025. Esto representa una tasa de reinversión de aproximadamente el 55% de su flujo de caja operativo en los últimos tres años.

- Destino de los fondos: Esta reinversión se ha centrado en la apertura de unas 100 tiendas anuales, la remodelación del formato Fusion en más del 50% de su red y la expansión de su infraestructura logística con nuevos centros de distribución.

- Sostenibilidad: La empresa financia esta reinversión principalmente con su propia generación de caja y complementa su liquidez mediante programas de sale-leaseback (venta y posterior arrendamiento de tiendas), lo que le permite liberar capital inmobiliario para seguir creciendo sin sobrecargar el balance.

En resumen, TSCO es una «máquina de generar caja» que prioriza la reinversión para el crecimiento futuro (CapEx alto) sobre la acumulación de efectivo, manteniendo una calidad de beneficios superior a la media gracias a su excelente conversión operativa.

Deuda

Ahora abordamos su estructura de capital y solvencia. La empresa opera actualmente con una posición de deuda neta, habiendo incrementado su apalancamiento en los últimos años para financiar su expansión y el retorno de capital a los accionistas.

A continuación, se detallan los niveles de deuda, la comparativa de liquidez y la evolución histórica:

1. Niveles de Deuda Actuales (Cierre Q1 2026)

Al finalizar el primer trimestre de 2026 (28 de marzo de 2026), la situación de deuda de la compañía es la siguiente:

- Deuda Total (Largo Plazo): $2,125.7 millones.

- Efectivo y Equivalentes: $224.3 millones.

- Deuda Neta: Aproximadamente $1,901.4 millones.

Este incremento reciente en la deuda total (frente a los $1,765 millones al cierre de 2025) se debe principalmente a un mayor uso de su facilidad de crédito revolvente para necesidades de liquidez a corto plazo.

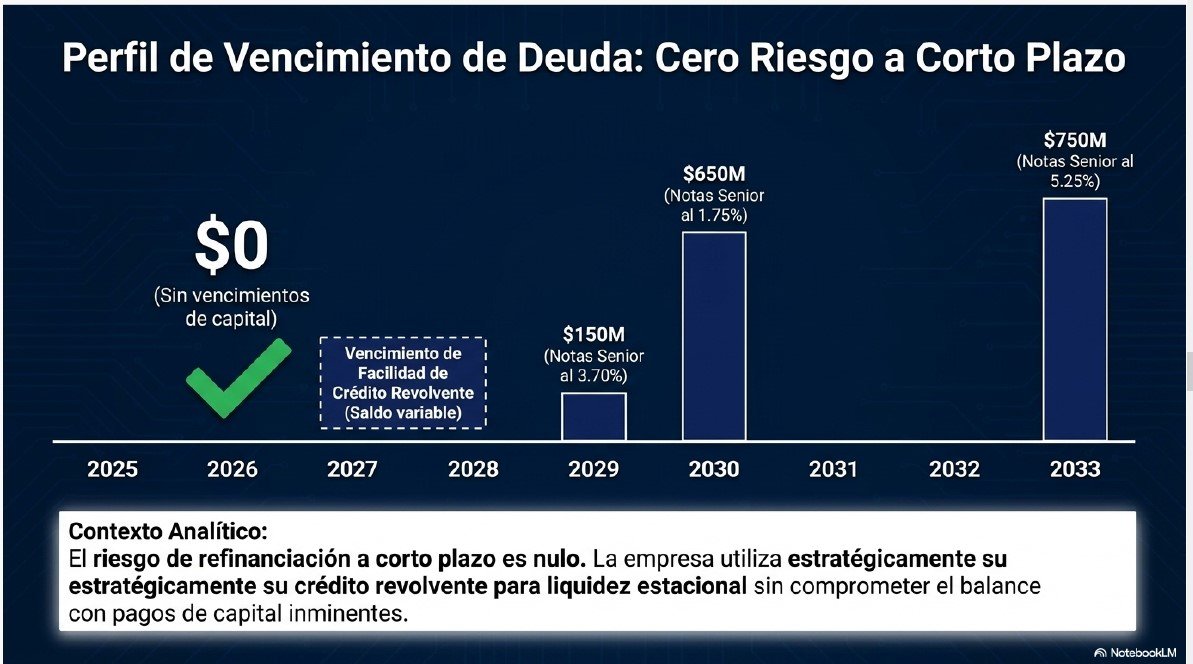

2. Estructura y Vencimientos de la Deuda

La deuda de TSCO está compuesta principalmente por notas senior no garantizadas, lo que le otorga flexibilidad al no tener activos pignorados:

- Notas al 3.70% (vencimiento 2029): $150 millones.

- Notas al 1.75% (vencimiento 2030): $650 millones.

- Notas al 5.25% (vencimiento 2033): $750 millones.

- Facilidad de Crédito Revolvente: Saldo variable ($230 millones al cierre de 2025 y $210 millones en septiembre de 2025) con vencimiento en 2027.

3. Evolución Histórica: De Caja Neta a Deuda Neta

Tractor Supply ha transformado su balance en el último lustro. Mientras que en 2020 operaba en una situación de caja neta ($1,341 millones en efectivo frente a $984 millones de deuda), la estrategia de inversión agresiva ha revertido esta posición:

| Año Fiscal | Deuda Total (M$) | Efectivo (M$) | Posición |

| 2020 | $984.3 | $1,341.8 | Caja Neta |

| 2021 | $986.4 | $878.0 | Deuda Neta leve |

| 2022 | $1,164.1 | $202.5 | Deuda Neta |

| 2023 | $1,729.0 | $397.1 | Deuda Neta |

| 2024 | $1,832.0 | $251.5 | Deuda Neta |

| 2025 | $1,765.0 | $194.1 | Deuda Neta |

4. Calidad de la Deuda y Solvencia

A pesar de tener deuda neta, los indicadores de salud financiera de la empresa son muy sólidos:

- Ratio de Cobertura de Intereses: Es de 21.2x al cierre de 2025. Esto significa que la empresa genera beneficios operativos suficientes para cubrir sus gastos por intereses más de 21 veces, un nivel considerado muy seguro y superior a competidores como Home Depot (8.7x).

- Ratio Deuda/Capital (Debt-to-Equity): Se sitúa en 0.68 en 2025, lo que indica un apalancamiento moderado y manejable para su flujo de caja operativo de $1,635 millones.

- Calificación Crediticia: Mantiene un grado de inversión de «Baa1» por Moody’s y «BBB» por Standard & Poor’s, ambas con perspectiva estable.

Conclusión del apartado: Tractor Supply tiene deuda neta, pero su estructura de vencimientos escalonada y su altísima capacidad de generar caja operativa hacen que el riesgo de quiebra sea muy bajo (confirmado por un Altman Z-Score de 4.31, situándola en la «zona de seguridad»).

Deuda a corto y a largo plazo

Es fundamental distinguir entre las obligaciones financieras de largo plazo y los compromisos de corto plazo reflejados en sus balances más recientes (primer trimestre de 2026 y cierre del año fiscal 2025).

1. Deuda a Largo Plazo

Al cierre del primer trimestre de 2026 (28 de marzo de 2026), la deuda a largo plazo de la compañía ascendía a $2,125.7 millones. Este monto representa un incremento respecto a los $1,765.0 millones reportados al cierre del año fiscal 2025.

La estructura de esta deuda se compone principalmente de los siguientes instrumentos:

- Notas Senior al 5.25% (vencimiento 2033): $750 millones de principal.

- Notas Senior al 1.75% (vencimiento 2030): $650 millones de principal.

- Notas Senior al 3.70% (vencimiento 2029): $150 millones de principal.

- Facilidad de Crédito Revolvente 2022: Un saldo variable que al cierre de 2025 era de $230 millones, pero que suele fluctuar para cubrir necesidades operativas y de liquidez. Esta facilidad tiene un vencimiento original en 2027.

2. Deuda a Corto Plazo (Obligaciones Corrientes)

La compañía se caracteriza por no tener, generalmente, una «porción corriente de la deuda a largo plazo» (es decir, vencimientos de capital de sus bonos en los próximos 12 meses). Tanto en los reportes de 2024 como en los de 2025, esta cifra se sitúa en $0.0.

Sin embargo, para un análisis fundamental completo, se deben considerar otras obligaciones financieras de corto plazo dentro del pasivo corriente al cierre del Q1 2026:

- Porción corriente de pasivos por arrendamiento operativo: $455.2 millones.

- Porción corriente de pasivos por arrendamiento financiero: $7.1 millones.

- Cuentas por pagar: $1,760.4 millones, lo cual refleja la deuda con proveedores para el inventario.

3. Resumen de Niveles de Endeudamiento

| Métrica | Cierre Año Fiscal 2025 (M$) | Primer Trimestre 2026 (M$) |

| Deuda a Largo Plazo (Neto) | $1,765.0 | $2,125.7 |

| Porción Corriente de Deuda | $0.0 | $0.0 |

| Total Borrowings (Bruto) | $1,780.0 | (Incremento por uso de crédito revolvente) |

Conclusión: La estrategia de la empresa se basa en mantener una estructura de vencimientos escalonados (2029, 2030 y 2033) para reducir el riesgo de refinanciación, utilizando su línea de crédito revolvente para gestionar la liquidez inmediata sin que esto suponga una carga de deuda de capital obligatoria a corto plazo.

Tipo de Interés

Tractor Supply Company (TSCO) paga diferentes tipos de interés dependiendo del instrumento de deuda, combinando tasas fijas en sus bonos a largo plazo y tasas variables en su línea de crédito bancario.

1. Deuda a Tipo Fijo (Notas Senior)

La mayor parte de la deuda de largo plazo de la compañía consiste en notas senior no garantizadas con cupones anuales fijos que se pagan semestralmente:

- 5.25% Senior Notes (Vencimiento 2033): Emitidas en mayo de 2023, pagan un interés del 5.25% anual.

- 3.70% Senior Notes (Vencimiento 2029): Emitidas en agosto de 2017, devengan un interés del 3.70% anual.

- 1.75% Senior Notes (Vencimiento 2030): Emitidas en octubre de 2020, tienen la tasa más baja con un 1.75% anual.

2. Deuda a Tipo Variable (Facilidad de Crédito Revolvente)

Los préstamos bajo su Facilidad de Crédito Senior de 2022 devengan intereses basados en tasas de mercado que fluctúan. La empresa puede elegir entre dos opciones de cálculo, ambas ajustadas según su calificación crediticia pública:

- Tasa Base Bancaria: La tasa base del banco más un margen adicional que oscila entre el 0.000% y el 0.250%. Al cierre de diciembre de 2025, esta tasa base era del 6.750%.

- Tasa SOFR Ajustada: La tasa SOFR (Secured Overnight Financing Rate) más un margen adicional de entre el 0.750% y el 1.250%. Al cierre de diciembre de 2025, la tasa SOFR ajustada era del 3.721%.

3. Gestión del Riesgo de Interés

- Swaps de Tipos de Interés: Históricamente, la compañía utilizaba contratos de permuta financiera (swaps) para convertir su deuda variable en fija y mitigar el riesgo de subidas de tipos.

- Situación Actual: El acuerdo de swap de tipos de interés de la compañía venció en el primer trimestre de 2025. Al cierre del año fiscal 2025, la empresa informó que ya no dispone de instrumentos financieros derivados pendientes.

En resumen, mientras que los bonos mantienen tasas competitivas fijas de entre el 1.75% y el 5.25%, la línea de crédito revolvente está sujeta a las condiciones actuales del mercado monetario (tasas base y SOFR).

Ratios de Solvencia Importantes

1. Ratio Deuda Neta / EBITDA

Este ratio mide la capacidad de la empresa para pagar su deuda utilizando sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones.

- Resultado (FY 2025): Aproximadamente 0.78x.

- Cálculo: La empresa reportó un EBITDA de $2,000 millones en 2025. Con una deuda neta de aproximadamente $1,570.9 millones (deuda a largo plazo de $1,765M menos $194.1M en efectivo), el ratio se sitúa muy por debajo de 1.0x.

- Significado: Un ratio menor a 2.0x se considera excelente en el sector minorista. Indica que Tractor Supply podría liquidar toda su deuda neta en menos de un año utilizando su flujo de caja operativo bruto, lo que demuestra una posición financiera extremadamente sólida y poco arriesgada.

2. Coeficiente Corriente (Current Ratio)

Mide la liquidez a corto plazo, comparando los activos que pueden hacerse efectivos en menos de un año con las deudas que vencen en ese mismo periodo.

- Resultado (FY 2025): 1.34x.

- Resultado (Q1 2026): 1.38x (Activos corrientes de $4,041.6M / Pasivos corrientes de $2,929.7M).

- Significado: Aunque ha bajado ligeramente respecto al 1.50x de 2023, un ratio superior a 1.0x indica que la empresa tiene suficiente liquidez para cubrir sus obligaciones inmediatas. Se considera un nivel «adecuado», aunque algo ajustado comparado con otros periodos, debido a la gestión intensiva del inventario para las temporadas altas.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio de apalancamiento muestra la proporción de deuda neta frente al capital propio de los accionistas.

- Resultado (FY 2025): 0.68.

- Significado: Un ratio de 0.68 significa que por cada dólar que han puesto los accionistas, la empresa tiene 0.68 dólares de deuda a largo plazo. La gerencia califica este nivel de apalancamiento como conservador y bajo, lo que otorga a TSCO una gran flexibilidad financiera y margen para futuras financiaciones si fuera necesario.

4. Altman Z-Score

Es una fórmula matemática que combina cinco ratios financieros para predecir la probabilidad de que una empresa entre en quiebra en los próximos dos años.

- Resultado (FY 2025): 4.31.

- Resultado (Q1 2026): 4.37.

- Significado: Según los parámetros de Altman, cualquier puntuación por encima de 2.99 sitúa a la empresa en la «Zona de Seguridad». Con un score de 4.31, Tractor Supply tiene un riesgo de quiebra extremadamente bajo, lo que refleja la alta calidad de su balance y la resiliencia de sus beneficios.

Resumen de Salud Financiera

Tractor Supply presenta un balance muy saludable. Aunque ha pasado de una posición de caja neta en 2020 a deuda neta en 2025 para financiar su crecimiento, sus ratios de cobertura y solvencia (como el Z-Score de 4.31 y la Cobertura de Intereses de 21.2x) están muy por encima de la media de sus competidores y del sector de consumo discrecional. Esta solidez le permite mantener una calificación crediticia de grado de inversión (Baa1/BBB) con perspectiva estable.

Ventajas Competitivas y Previsión de Futuro

Tractor Supply Company (TSCO) posee un conjunto de ventajas competitivas sólidas que le permiten mantener una posición dominante en el mercado minorista de estilo de vida rural, diferenciándose claramente de los grandes almacenes de bricolaje urbanos. Estas ventajas no solo defienden sus márgenes y escala, sino que también fundamentan sus previsiones de crecimiento futuro.

1. Ventajas Competitivas Clave («El Foso»)

- Dominio de un Nicho Especializado: TSCO es el minorista de estilo de vida rural más grande de EE. UU.. Se enfoca exclusivamente en el estilo de vida «Out Here» (granjeros recreativos y rancheros), un segmento que busca asesoramiento experto y productos específicos que los minoristas generalistas no ofrecen con el mismo nivel de profundidad.

- Modelo de Negocio Basado en Necesidades (C.U.E.): Más de la mitad de sus ingresos proviene de productos Consumibles, Usables y Comestibles (C.U.E.), como el alimento para animales. Estos productos generan visitas recurrentes y una demanda inelástica; como señala la directiva, los animales deben comer independientemente del ciclo económico.

- Fidelización Masiva (Neighbor’s Club): Su programa de lealtad cuenta con más de 38 millones de miembros y representa aproximadamente el 80% de sus ventas anuales. Esta base de datos permite una personalización del marketing y una gestión de inventarios que optimiza la relevancia para el cliente.

- Ventaja Logística y Omnicanalidad: TSCO utiliza sus más de 2,600 tiendas como centros de cumplimiento, donde cerca del 80% de las órdenes online se recogen físicamente. Además, su solución «Final Mile» le permite entregar artículos voluminosos (como cercas o generadores) de manera eficiente a escala nacional, algo extremadamente difícil de replicar para competidores puramente digitales.

- Potencia en Marcas Propias: Sus marcas exclusivas (como 4health y Producer’s Pride) representan cerca del 30-31.8% de las ventas. Estas marcas ofrecen márgenes superiores y actúan como un imán de tráfico, ya que los clientes solo pueden encontrarlas en sus tiendas.

2. Defensa de Escala, Márgenes y Precios

- Poder de Fijación de Precios y Escala: Aunque TSCO opera bajo una filosofía de «Precios Bajos Todos los Días» (EDLP), su escala le permite negociar mejores costos con los proveedores. La empresa ha demostrado capacidad para compensar la inflación y los aranceles mediante la gestión selectiva de precios y eficiencia en la cadena de suministro, manteniendo márgenes brutos estables del 36.2-36.4%.

- Apalancamiento Operativo: La directiva ha identificado que un crecimiento de ventas comparables por encima del 2% es el punto de inflexión donde la empresa comienza a expandir su margen operativo al diluir los costos fijos.

3. Perspectivas de Futuro y «Conference Calls»

En sus llamadas de resultados más recientes, la compañía ha proyectado una visión de «normalización» y crecimiento bajo su estrategia «Life Out Here 2030»:

- Objetivos Financieros 2026: Han reafirmado su guía para 2026 con un crecimiento de ventas netas del 4% al 6%, ventas comparables del 1% al 3% y un beneficio por acción (EPS) diluido de $2.13 a $2.23.

- Expansión Física: El plan a largo plazo es alcanzar las 3,000 tiendas (actualmente operan 2,602), abriendo unas 100 nuevas ubicaciones por año.

- Nuevos Motores de Ingresos:

- Direct Sales (B2B): Esperan que esta línea genere unos $50 millones en 2026, duplicando su fuerza de ventas especializada para atender a ranchos de mayor escala.

- Salud Animal: Tras la compra de Allivet, están integrando la farmacia de mascotas en su ecosistema digital y físico para capturar ingresos recurrentes por suscripción.

- Evolución del Segmento de Mascotas: Para revertir la debilidad reciente en esta categoría, TSCO está expandiendo agresivamente la oferta de nutrición fresca y congelada (Freshpet), con el objetivo de llegar a 700 tiendas con este surtido para finales de 2026.

- Modernización de Tiendas: El formato Fusion y la localización (adaptar el 15% del inventario a las necesidades regionales) están dando resultados superiores a las tiendas tradicionales, lo que justifica la inversión continua en remodelaciones.

En conclusión, la compañía se define como un modelo de necesidad que, tras los desafíos de 2025, está posicionado para ganar cuota de mercado en un TAM (mercado direccionable total) de $225,000 millones.

¿Por qué cae la acción?

Aunque Tractor Supply Company (TSCO) mantiene ventajas competitivas sólidas, la caída significativa de su acción tras los últimos resultados (primer trimestre de 2026) se explica por una combinación de incumplimiento de las expectativas de los analistas, debilidad en una categoría clave y un desapalancamiento operativo derivado de un crecimiento insuficiente en tiendas comparables.

A continuación se detallan las razones principales del desplome:

1. Incumplimiento de las Expectativas del Mercado (Surprises)

A pesar de que la empresa reportó un crecimiento en ventas netas del 3.6%, las cifras clave quedaron por debajo de lo que esperaba Wall Street:

- Beneficio por Acción (EPS): El EPS fue de $0.31, lo que representó una sorpresa negativa del 10.15% respecto al consenso de los analistas de $0.35.

- Ingresos: Las ventas de $3,590 millones fueron un 1.48% inferiores a la estimación de Zacks de $3,650 millones.

- Ventas Comparables (Comps): El mercado esperaba un crecimiento del 1.7%, pero la empresa solo alcanzó un 0.5%. Este indicador es crítico para los minoristas, ya que mide la salud de las tiendas existentes sin contar las nuevas aperturas.

2. El Problema del «Umbral del 2%»

Como se ha mencionado en el análisis financiero, TSCO tiene un modelo de costos fijos que requiere un crecimiento de ventas comparables de al menos el 2% para generar un apalancamiento operativo positivo.

- Al crecer solo un 0.5%, la empresa sufrió un desapalancamiento de gastos de ventas, generales y administrativos (SG&A), que aumentaron 70 puntos básicos hasta representar el 29.7% de las ventas.

- Esto provocó que, aunque las ventas subieran, el beneficio neto cayera un 8.3% y los ingresos operativos bajaran un 6.3% en comparación con el año anterior.

3. Debilidad Estructural en la Categoría de Mascotas

La categoría de Companion Animal (animales de compañía), que es un motor de tráfico frecuente, se convirtió en el mayor lastre del trimestre:

- Restó más de 100 puntos básicos al crecimiento de las ventas comparables.

- La directiva admitió que la empresa está bajo-indexada en el segmento de gatos y en la oferta de nutrición fresca y premium, que son las áreas que están ganando cuota en el mercado, mientras que su fuerte (perros grandes) está bajo presión estructural.

4. Cautela del Consumidor y Gasto Discrecional

Aunque el modelo es de «necesidad», el mercado se alarmó por el comportamiento del consumidor rural:

- Trip Consolidation: Los clientes están consolidando sus viajes a la tienda, lo que resultó en una caída del 1.0% en el número de transacciones.

- Uso de Reembolsos de Impuestos: Los clientes utilizaron sus reembolsos de impuestos para ahorro, pago de deudas y productos esenciales en lugar de artículos discrecionales de alto valor («Big Ticket»), lo que indica un entorno macroeconómico más débil de lo previsto para productos opcionales.

5. Adquisición de Nuevos Clientes «Blanda»

Management reconoció que la adquisición de nuevos clientes sigue siendo «más blanda» y depende casi exclusivamente de la apertura de nuevas tiendas en lugar de ganar nuevos clientes en las ubicaciones actuales.

Resumen del impacto: La acción se desplomó (cayendo un 17.9% en una semana y un 12% en un solo día según reportes tras los resultados) porque el mercado percibió que las ventajas competitivas de TSCO no fueron suficientes para compensar la presión en los márgenes y el estancamiento de las ventas en tiendas físicas en un entorno de consumo cauteloso.

Sector

Tractor Supply Company (TSCO) opera en un sector muy específico y diferenciado dentro de la industria minorista de los Estados Unidos: el comercio minorista de estilo de vida rural (rural lifestyle retail).

1. Definición y Enfoque del Sector

Este sector se dedica a suministrar productos para las necesidades de agricultores recreativos, ganaderos, pequeños propietarios de tierras («homesteaders») y personas que disfrutan del estilo de vida en el campo, que la compañía denomina el estilo de vida «Out Here».

Es un sector híbrido que combina categorías de varios mercados tradicionales:

- Suministros Agrícolas y Ganaderos: Alimentos para ganado, cercas y equipos de mantenimiento.

- Cuidado de Animales: Alimentos y suministros para mascotas (perros, gatos) y animales de granja.

- Mejoras para el Hogar y Ferretería: Herramientas, generadores, accesorios para camiones y suministros de fontanería o soldadura.

- Productos Estacionales: Equipos de jardinería, cortacéspedes de giro cero y suministros para el invierno.

2. Dinámica del Mercado y Tamaño (TAM)

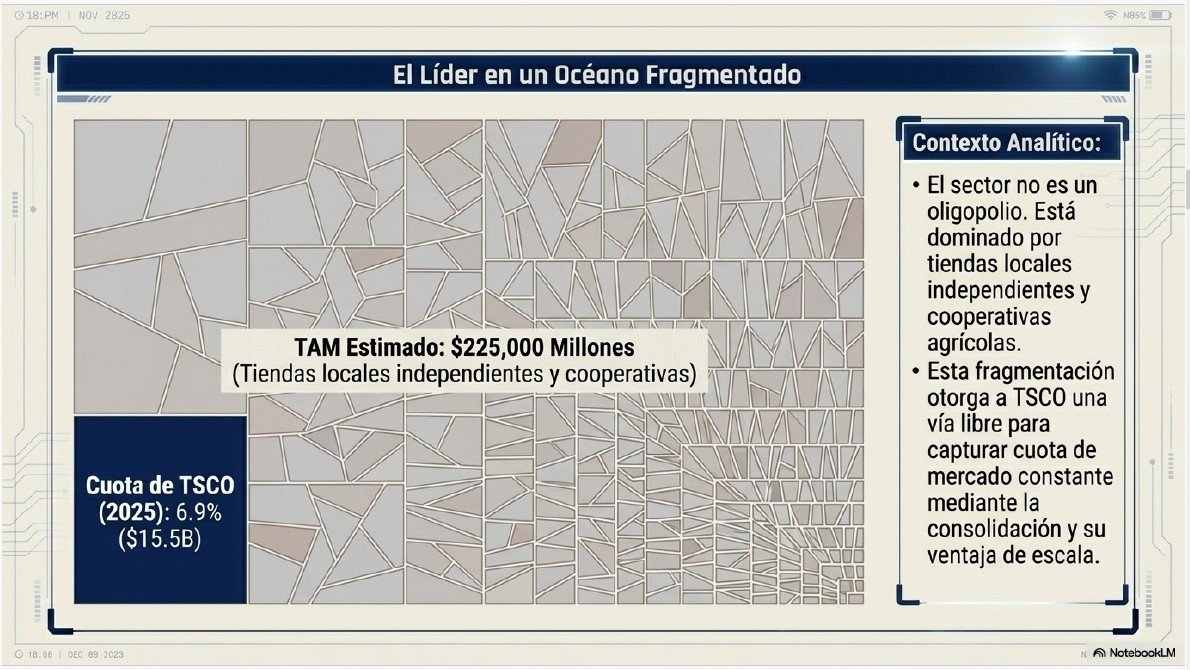

La compañía estima que opera en un mercado direccionable total (TAM) de aproximadamente 225,000 millones de dólares. Este sector se caracteriza por ser muy fragmentado, donde TSCO es el líder indiscutible, pero compite con una gran variedad de actores.

3. Competencia en el Sector

El sector es altamente competitivo y TSCO se enfrenta a diversos tipos de minoristas:

- Grandes almacenes de mejoras para el hogar: Como Home Depot y Lowe’s (que suelen enfocarse más en proyectos de construcción urbana).

- Minoristas de mercancía general: Como Walmart y Target.

- Especialistas en mascotas: Como PetSmart, Petco y Chewy.

- Cadenas de ferretería y descuento: Como Ace Hardware, True Value y Dollar General.

- Comercio electrónico: Principalmente Amazon.

- Locales regionales: Tiendas de granja y rancho independientes y cooperativas agrícolas.

4. Perfil del Consumidor y Tendencias

El cliente típico de este sector es propietario de tierras, hogares y animales que generalmente tiene ingresos superiores a la media pero un coste de vida inferior.

Una tendencia clave que ha impulsado este sector es la migración rural: un aumento de consumidores que se mudan de áreas urbanas a zonas rurales o suburbanas («exurban»), buscando un estilo de vida de autosuficiencia y contacto con la naturaleza.

5. Resiliencia y Estacionalidad

- Productos C.U.E. (Consumibles, Usables y Comestibles): Son el corazón del sector. Alimentos para animales, lubricantes y propano generan visitas recurrentes y constantes, ya que son necesidades básicas que no dependen del ciclo económico.

- Estacionalidad: El sector es altamente estacional, con picos de ventas en la primavera (segundo trimestre) por la siembra y el mantenimiento de jardines, y en el invierno (cuarto trimestre) por los suministros de calefacción y la temporada navideña.

En resumen, es un sector que actúa como un «consolidador de viajes» para el habitante rural, permitiéndole encontrar en un solo lugar todo lo necesario para mantener su finca y cuidar de sus animales, algo que los minoristas urbanos generalistas no logran cubrir con el mismo nivel de especialización.

Cuota de Mercado

El sector en el que opera Tractor Supply Company (TSCO) no es un oligopolio, sino que se define explícitamente en las fuentes como un mercado altamente fragmentado. Aunque la compañía es el minorista de estilo de vida rural más grande de los Estados Unidos, convive con una vasta y diversa red de competidores que impiden la concentración del poder en manos de unos pocos.

1. Un Mercado Altamente Fragmentado

A diferencia de un oligopolio, donde unas pocas empresas dominan la oferta, el sector de «estilo de vida rural» está compuesto por miles de actores de distintos tamaños y naturalezas:

- Competencia Local y Regional: Numerosas tiendas independientes de granjas y ranchos, cadenas regionales privadas y cooperativas agrícolas que atienden a comunidades específicas.

- Minoristas Generalistas y Especializados: Grandes superficies como Walmart y Target, almacenes de mejoras para el hogar como Home Depot y Lowe’s, y especialistas en mascotas como PetSmart, Petco y Chewy.

- Canal Online: Amazon y otros minoristas con fuerte presencia digital.

Esta fragmentación es lo que permite a TSCO presentarse como un «consolidador de viajes», agrupando productos de diversas categorías en un solo lugar bajo una especialización de nicho que los grandes generalistas no logran replicar con exactitud.

2. Cuota de Mercado y Potencial de Crecimiento

La compañía estima que el Mercado Direccionable Total (TAM) para el estilo de vida rural en EE. UU. es de aproximadamente 225,000 millones de dólares.

- Participación Actual: Con unas ventas netas de $15,524 millones en el año fiscal 2025, la cuota de mercado de Tractor Supply se sitúa en torno al 6.9% del TAM total.

- Liderazgo: A pesar de tener una cuota que parece baja en términos porcentuales, TSCO es el líder indiscutible del sector.

- Visión de la Compañía: En sus llamadas con inversores, la directiva subraya que esta fragmentación es una oportunidad. Al ser el líder en un mercado tan atomizado, consideran que tienen un camino claro para seguir siendo un «ganador constante de cuota» a medida que expanden su red hacia las 3,000 tiendas y profundizan en categorías como la salud animal y las ventas directas (B2B).

En resumen, TSCO opera como el «pez más grande» en un océano muy poblado y diverso, lo que fundamenta su estrategia de crecimiento a largo plazo bajo el plan Life Out Here 2030, buscando capturar una porción cada vez mayor de ese TAM de $225B mediante la escala y la fidelización de su base de clientes.

Momento del Ciclo

Es fundamental determinar su posición en el ciclo económico y la salud del mercado en el que opera. Basándonos en los informes y las llamadas con inversores de finales de 2025 y principios de 2026, la situación se resume en una fase de normalización estratégica dentro de un mercado que está lejos de estar colapsado.

1. Momento del Ciclo: «Fase de Normalización»

Tractor Supply ha salido de un ciclo de crecimiento excepcional provocado por la pandemia (donde las ventas crecieron un 27%) y ha entrado en lo que la directiva denomina un periodo de normalización.

- Transición Post-Pandemia: Tras años de demanda inusualmente alta por el auge del estilo de vida rural y la adopción masiva de mascotas, la empresa está ajustando su estructura de costes y operaciones a un ritmo de crecimiento más sostenible y «normal».

- Ajuste del Gasto: Actualmente, la empresa se encuentra en un punto del ciclo donde el consumidor es cauto pero estable, priorizando los productos esenciales (necesidades) sobre los discrecionales (caprichos o artículos de alto valor) debido a la incertidumbre macroeconómica y la inflación.

- Inversión en Maduración: La compañía no está estancada; está en medio de su estrategia «Life Out Here 2030», invirtiendo fuertemente en modernizar su red (Proyecto Fusion) y en nuevas capacidades como la entrega de «última milla» y ventas directas B2B para impulsar la próxima fase de crecimiento.

2. ¿Está el mercado colapsado o saturado?

La respuesta corta es no. Aunque la acción haya sufrido volatilidad reciente, los datos fundamentales indican que todavía existe un amplio margen de expansión.

- Baja Cuota en un Mercado Fragmentado: TSCO estima su mercado direccionable total (TAM) en 225,000 millones de dólares. Con unas ventas de aproximadamente 15,500 millones en 2025, su cuota de mercado es de apenas el 6.9%. Al ser un mercado altamente fragmentado y lleno de pequeños competidores locales, TSCO tiene el camino libre para seguir ganando cuota mediante su escala y eficiencia.

- Margen de Expansión Física («White Space»): La empresa ha elevado su objetivo a largo plazo a 3,000 tiendas (actualmente opera 2,602), lo que demuestra que todavía identifica muchas zonas geográficas en EE. UU. donde su presencia es nula o insuficiente.

- Resiliencia del Modelo de Necesidad: El mercado de productos C.U.E. (consumibles como el pienso para animales) actúa como un suelo de hierro. Los animales deben comer independientemente del ciclo, lo que evita un «colapso» del mercado incluso en recesiones moderadas.

Tractor Supply se encuentra en un valle cíclico de crecimiento de ventas comparables tras el pico de la pandemia, pero opera en un sector robusto y atomizado donde sigue siendo el líder indiscutible. El mercado no está saturado; el desafío actual no es la falta de clientes potenciales, sino la ejecución estratégica para recuperar el crecimiento en la categoría de mascotas y gestionar el apalancamiento operativo mientras el consumo discrecional se recupera.

Equipo Directivo

La estructura de poder y gestión de Tractor Supply Company (TSCO) está diseñada para garantizar una ejecución uniforme en todo el país mediante un mando centralizado y una directiva cuyos intereses están estrechamente alineados con los de los accionistas.

A continuación, se detalla la organización de su equipo directivo y su modelo de gobernanza:

1. Equipo Ejecutivo (C-Suite)

La compañía cuenta con un equipo de oficiales ejecutivos con amplia experiencia en el sector minorista y una larga trayectoria dentro de la empresa.

- Harry A. Lawton, III (Hal Lawton), Presidente y CEO: Se unió en 2020 tras ser presidente de Macy’s y ocupar cargos clave en eBay y Home Depot. Es identificado como el Principal Tomador de Decisiones Operativas (CODM), evaluando el rendimiento de toda la red de manera consolidada.

- Kurt D. Barton, Vicepresidente Ejecutivo y CFO: Con la empresa desde 1999, aporta una continuidad crítica y un profundo conocimiento financiero tras haber pasado por roles de auditoría y contraloría.

- Especialización Funcional: El equipo se completa con líderes en áreas estratégicas como Robert D. Mills (Tecnología y Estrategia), John P. Ordus (Tiendas), Seth Estep (Merchandising) y Colin W. Yankee (Cadena de Suministro).

2. Estructura de Gestión Centralizada

TSCO opera bajo un modelo de soporte centralizado para asegurar la eficiencia operativa y la estandarización de su «foso» competitivo.

- Store Support Center: Ubicado en Brentwood, Tennessee, este centro neurálgico coordina todas las funciones de merchandising, estrategia tecnológica, logística y soluciones al cliente para las más de 2,600 tiendas.

- Estandarización: La empresa utiliza sistemas tecnológicos integrados (ERP) y diseños de tienda estándar para garantizar que la experiencia del cliente sea idéntica en cualquier estado.

3. Junta Directiva y Gobernanza

La supervisión de la compañía recae en una Junta Directiva diversificada e independiente.

- Presidenta de la Junta: El cargo es ocupado por Edna K. Morris.

- Composición: La junta incluye directivos de otras grandes corporaciones (como Wayfair, Sealed Air o Leslie’s), lo que aporta una visión periférica del mercado minorista y de consumo.

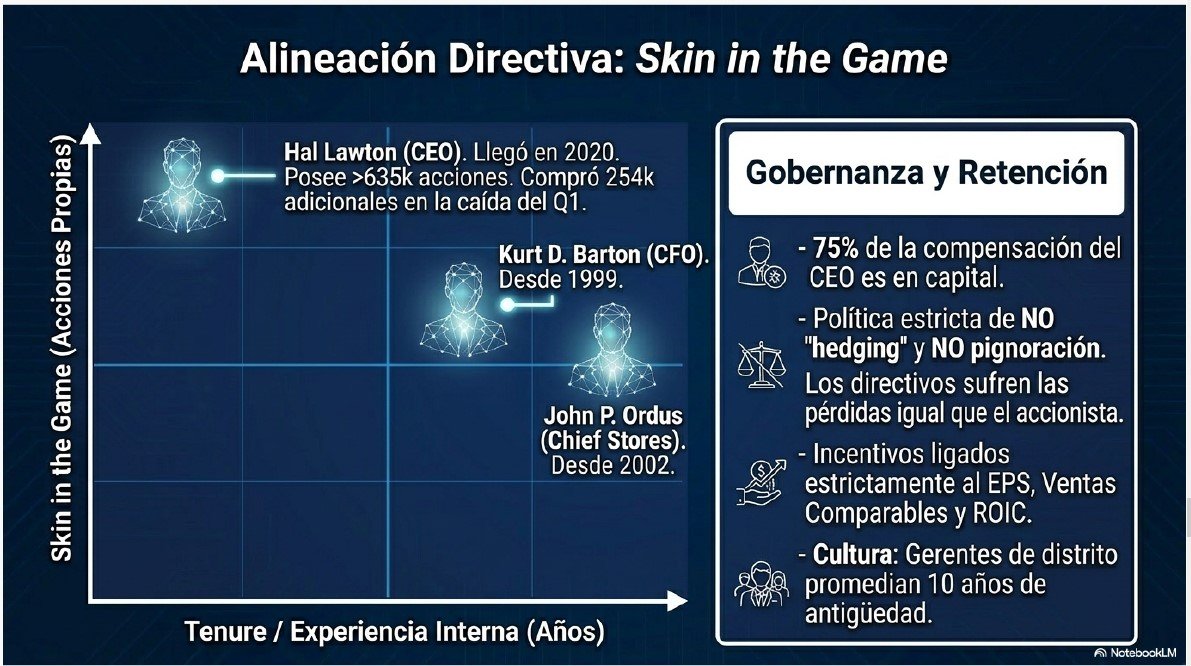

4. Alineación con el Accionista y «Skin in the Game»

Uno de los puntos más fuertes del análisis es la alineación de la directiva con los objetivos a largo plazo de los inversores.

- Compensación Basada en Rendimiento: Aproximadamente el 75% de la compensación del CEO es en forma de capital (equity), vinculando su patrimonio directamente al precio de la acción.

- Métricas Clave: Los incentivos se basan en el crecimiento del EPS (Beneficio por Acción), ventas en tiendas comparables y, fundamentalmente, el ROIC (Retorno sobre el Capital Invertido), asegurando que el capital se asigne de forma eficiente.

- Políticas Estrictas: La empresa prohíbe explícitamente el «hedging» (cobertura) y el pignoramiento de acciones para sus directivos, garantizando que el equipo sufra las mismas minusvalías que los accionistas en caso de caídas.

- Clawback Policy: Poseen una política de recuperación de compensaciones en caso de que los resultados financieros deban ser reformulados por errores o mala praxis.

5. Cultura de Talento Interno

TSCO fomenta un entorno de «promoción desde dentro».

- Tenencia Elevada: Los gerentes de distrito tienen una antigüedad promedio de 10 años, mientras que los gerentes de tienda promedian 7 años. Esta baja rotación en mandos intermedios es inusual en el sector minorista y protege el conocimiento experto del nicho rural.

Skin in the Game

El equipo directivo de Tractor Supply Company (TSCO) destaca por una combinación de liderazgo externo con experiencia en gigantes del sector minorista y una base de ejecutivos con trayectorias de varias décadas dentro de la organización. La estructura de gestión está diseñada para incentivar el rendimiento a largo plazo y asegurar que los intereses de los directivos coincidan con los de los accionistas.

1. Principales Oficiales Ejecutivos

- Harry A. Lawton, III (Hal Lawton) – Presidente y CEO: Se unió a la compañía en enero de 2020. Lawton es el «Principal Tomador de Decisiones Operativas» (CODM), responsable de evaluar el rendimiento consolidado de toda la red de tiendas. Antes de TSCO, fue presidente de Macy’s y ocupó cargos directivos en eBay y Home Depot.

- Kurt D. Barton – Vicepresidente Ejecutivo, CFO y Tesorero: Es el pilar de continuidad financiera, habiéndose unido a la empresa en 1999. Ha escalado posiciones desde Director de Auditoría Interna (2002), Vicepresidente Controlador (2009) y SVP Controlador (2016) hasta su rol actual en 2019.

- John P. Ordus – Vicepresidente Ejecutivo, Chief Stores Officer: Se incorporó en 2002 tras la adquisición de Quality Farm & Fleet. Ha pasado por todos los niveles de la gestión de campo: Gerente de Distrito, Director Regional (2008), VP Regional (2010) y SVP de Operaciones de Tienda (2015).

- J. Seth Estep – Vicepresidente Ejecutivo, Chief Merchandising Officer: Se reincorporó a la compañía en enero de 2008. Ha desempeñado roles crecientes en el área de compras y gestión de productos, incluyendo SVP de Merchandising General antes de su promoción a EVP en 2020.

- Robert D. Mills – Vicepresidente Ejecutivo, CTO, Digital Commerce y Estrategia: Se unió en 2014 como CIO y fue promovido a su cargo actual en 2018. Lidera la transformación tecnológica y la estrategia digital de la empresa.

- Colin W. Yankee – Vicepresidente Ejecutivo, Chief Supply Chain Officer: En la empresa desde 2015, liderando la red logística y de distribución que es crítica para el manejo de productos voluminosos.

2. Análisis de Trayectoria y Antigüedad

Tractor Supply fomenta activamente una cultura de «promoción desde dentro». Esta filosofía no solo se aplica a la alta dirección (donde Barton, Ordus y Estep tienen entre 15 y 25 años en la empresa), sino también en la gestión operativa:

- Los gerentes de distrito tienen una antigüedad promedio de 10 años.

- Los gerentes de tienda promedian 7 años de servicio. Esta baja rotación en niveles clave asegura que el conocimiento experto sobre el nicho del estilo de vida rural permanezca dentro de la organización.

3. Alineación con el Accionista («Skin in the Game»)

La alineación se garantiza mediante una estructura de incentivos y políticas restrictivas muy rigurosas:

- Compensación vinculada al capital (Equity): El 75% de la compensación de Hal Lawton (aproximadamente $8.5 millones de su paquete total en 2023) se otorga en forma de acciones y opciones. Esto vincula su riqueza personal directamente al precio de la acción.

- Propiedad de acciones de «insiders»: Los directivos mantienen posiciones directas significativas. Por ejemplo, Hal Lawton posee directamente más de 635,000 acciones. Recientemente, Lawton lideró la compra de acciones con la adquisición de unas 254,000 adicionales entre enero y abril de 2026.

- Métricas de rendimiento: Los bonos y unidades de acciones restringidas se basan en el crecimiento del Beneficio por Acción (EPS), las ventas en tiendas comparables y el ROIC (Retorno sobre el Capital Invertido).

- Prohibición de «Hedging» y Pignoración: La empresa prohíbe explícitamente a directores y oficiales realizar operaciones de cobertura (hedging) o usar sus acciones como colateral (pledging) para préstamos. Esto asegura que los directivos sientan el mismo riesgo económico que cualquier otro accionista ante una caída del precio.

- Clawback Policy: TSCO tiene una política de recuperación de compensaciones en caso de que los beneficios deban ser recalculados debido a errores contables o mala conducta.

En conclusión, el equipo directivo de Tractor Supply combina una profunda experiencia interna con una fuerte exposición patrimonial a las acciones de la empresa, lo que garantiza una gestión enfocada en la creación de valor a largo plazo para el accionista.

Sueldo Vs Acciones

La estructura de liderazgo en Tractor Supply Company (TSCO) se centra en la figura de su Presidente y CEO, Harry A. Lawton III (Hal Lawton), quien no solo es el máximo responsable de la toma de decisiones, sino que también mantiene una exposición patrimonial que vincula su éxito personal al de los accionistas.

1. El Líder y Tomador de Decisiones: Hal Lawton

Hal Lawton es identificado formalmente en los informes de la compañía como el Principal Tomador de Decisiones Operativas (CODM).

- Gestión del Día a Día: Lawton evalúa el rendimiento del segmento minorista de forma consolidada y mensual, basándose principalmente en el beneficio neto reportado.

- Funciones: Coordina desde el Store Support Center en Brentwood, Tennessee, todas las estrategias de merchandising, tecnología y soluciones al cliente para las más de 2,600 tiendas.

- Trayectoria: Se unió a TSCO en enero de 2020. Aporta una experiencia masiva en minoristas de gran escala, habiendo sido presidente de Macy’s y ocupado puestos directivos en eBay y Home Depot.