Análisis fundamental de SS&C Technologies Holdings, Inc. (SSNC)

Introducción a SS&C Technologies Holdings, Inc. (SSNC)

SS&C Technologies Holdings, Inc. (la «Compañía») es un proveedor líder mundial de servicios sofisticados habilitados por software, considerados de misión crítica, diseñados para ayudar a los proveedores de servicios financieros a automatizar procesos de negocio complejos.

La compañía opera como la administradora de fondos de cobertura y capital privado más grande del mundo, además de ser el agente de transferencia de fondos mutuos más grande. Su modelo de negocio se basa en combinar experiencia integral en operaciones de servicios financieros con software y soluciones, sirviendo a clientes exigentes en las industrias de servicios financieros y atención médica.

1. Historia General y Liderazgo

La historia de SS&C Technologies se remonta a marzo de 1986, cuando la corporación fue formada originalmente en Connecticut. Posteriormente, la empresa se constituyó en Delaware en julio de 2005 como sucesora de la corporación original.

La compañía está dirigida por su fundador, William C. Stone, quien actualmente se desempeña como Presidente del Consejo y Director Ejecutivo (CEO). William C. Stone ejerce un control significativo sobre la Compañía.

La salida a bolsa (Oferta Pública Inicial o IPO) de las acciones ordinarias de SS&C Technologies Holdings, Inc. se llevó a cabo el 31 de marzo de 2010, a un precio de $7.50 por acción.

La estrategia de crecimiento de SS&C se ha basado en una serie de adquisiciones cuidadosamente seleccionadas y crecimiento orgánico. La compañía tiene un historial comprobado de adquisición e integración de negocios complementarios, habiendo adquirido 58 negocios desde 1995 (según informes de 2020). Adquisiciones notables incluyen DST (por $5.4 mil millones), Advent (por $2.7 mil millones), Eze (por $1.45 mil millones) e Intralinks (por $1.5 mil millones). Más recientemente, adquirieron Blue Prism Group Plc en marzo de 2022 por aproximadamente $1.6 mil millones y Battea-Class Action Services, LLC en septiembre de 2024 por aproximadamente $671 millones.

2. Datos Clave de la Empresa y Cifras Financieras Relevantes

| Métrica | Dato Relevante (Generalmente al 31 de diciembre de 2024 o lo más reciente) | Fuente |

| Sede Central | 80 Lamberton Road, Windsor, CT 06095 | |

| Símbolo Bursátil | SSNC en The Nasdaq Global Select Market | |

| Número de Empleados | Más de 26,000 empleados (2024). Más de 27,000 empleados (2022). | |

| Número de Clientes | Más de 22,000 clientes en las industrias de salud y servicios financieros | |

| Presencia Global | 110 oficinas en 35 países globalmente (2024). | |

| Ingresos GAAP (2024) | $5,882.0 millones | |

| EBITDA Ajustado (2024) | $2,281 millones | |

| Flujo de Caja Operativo (2024) | $1,389 millones (un aumento del 14.3% respecto a 2023) | |

| Ganancias Ajustadas por Acción (2024) | $5.41 (diluidas) | |

| Deuda Neta / Ratio de Apalancamiento Neto (2024) | 2.98x (Al 31 de diciembre de 2024) | |

| Apalancamiento Neto (Q2 2025) | 2.72x | |

| Ingresos TTM (Al 30 Sep 2024) | $5,882.0 millones (GAAP) |

SS&C Technologies Holdings, Inc. (SS&C Holdings) es una sociedad holding (holding company). SS&C Technologies, Inc. (SS&C) es su principal empresa operativa y subsidiaria de propiedad total. La capacidad de SS&C Holdings para pagar dividendos está limitada por su condición de sociedad holding y por los términos de su acuerdo de endeudamiento.

3. Información Actual sobre la Acción (SSNC)

Las acciones ordinarias de SS&C Technologies Holdings, Inc. cotizan en The Nasdaq Global Select Market bajo el símbolo SSNC.

Cotización y Valoración (alrededor de Octubre de 2025):

- El precio de cierre de las acciones más reciente disponible es de $84.63 (al 24 de octubre de 2025).

- La capitalización de mercado reciente asciende a aproximadamente $20.67 mil millones.

- El rango de negociación de las acciones durante las últimas 52 semanas fue de $69.61 a $91.07.

- La rentabilidad por dividendo (TTM) es del 1.28%, y la compañía ha aumentado su dividendo por 9 años consecutivos.

- Según Simply Wall St (Oct 2025), la acción cotiza a un descuento «considerable» del Valor Razonable estimado de $97.89 (basado en un precio de $80.88), sugiriendo que está infravalorada en un 17.4%.

- El Precio Objetivo promedio de los analistas es de $100.44 (un alza potencial del +18.69%).

4. Dificultades y Desafíos Recientes Relevantes

La Compañía ha enfrentado y navegado varias dificultades macroeconómicas y operativas recientes, muchas de las cuales han afectado al sector en general:

- Impacto de la Pandemia y Macroeconomía: SS&C operó en un entorno operativo desafiante en 2022. Las fuentes mencionan la necesidad de navegar por la pandemia global de COVID-19 en 2020 y los efectos a largo plazo en el mercado, la volatilidad y la incertidumbre económica.

- Volatilidad Geopolítica y Económica: En 2022 se señalaron la inflación, el aumento de las tasas de interés y el conflicto Rusia-Ucrania como factores que impactan el negocio. Actualmente (a partir de 2025), la compañía sigue operando en un entorno de incertidumbre geopolítica y económica, lo que genera volatilidad en los mercados globales.

Riesgos Relacionados con la Deuda y Tasas de Interés

- Riesgos Relacionados con la Deuda y Tasas de Interés: El nivel de endeudamiento sustancial de la compañía es un factor de riesgo continuo. Además, la dependencia del índice SOFR (Secured Overnight Financing Rate) en sus préstamos conlleva un riesgo, ya que el SOFR tiene un historial limitado y el cambio en las tasas podría aumentar los costos de endeudamiento.

- Desafíos en la Retención de Talento: La compañía reconoció los efectos de «La Gran Renuncia» (The Great Resignation) y la necesidad de ser creativa para atraer y retener talento en mercados laborales competitivos, ofreciendo compensación flexible, beneficios y desarrollo. La incapacidad de atraer, capacitar y retener empleados calificados sigue siendo un riesgo debido a la intensa competencia en las industrias de software y fondos de cobertura.

- Riesgos de Integración de Adquisiciones: A pesar de un historial probado en adquisiciones, los informes recientes señalan específicamente los desafíos de integración asociados con adquisiciones como Calastone y Curo Fund Services.

- Naturaleza de los Ingresos Adquiridos: Ciertos negocios adquiridos recientemente, como Battea-Class Action Services, LLC (adquirida en 2024), son inherentemente «lumpy» (irregulares o concentrados) en términos de reconocimiento de ingresos trimestrales, lo que añade complejidad a las previsiones a corto plazo.

La Compañía ha abordado estos desafíos con estrategias como la inversión continua en I+D (Research & Development), la generación de un fuerte flujo de caja operativo para pagar la deuda y la recompra de acciones. Por ejemplo, en 2020, generó $1.185 millones en flujo de caja operativo y pagó $738 millones en deuda. En 2024, generó $1,389 millones en flujo de caja operativo y pagó $510 millones en deuda.

Modelo de Negocio

Este análisis se centrará en el modelo operativo de SS&C Technologies Holdings, Inc. (SSNC), que es fundamentalmente una empresa de tecnología y servicios empresariales altamente especializada.

1. El Modelo de Negocio de SS&C: La Simplicidad en la Complejidad

SS&C Technologies Holdings, Inc. se dedica a proporcionar servicios sofisticados habilitados por software de misión crítica que ayudan a los clientes de las industrias de servicios financieros y atención médica a automatizar procesos de negocio complejos.

La compañía opera y es reconocida como el administrador de fondos de cobertura y capital privado más grande del mundo, y también es el agente de transferencia de fondos mutuos más grande.

El modelo de negocio único de SS&C se basa en combinar experiencia integral en operaciones de servicios financieros con software y soluciones. La empresa posee y opera la pila tecnológica completa (full technology stack) utilizada en sus servicios, que abarca contabilidad de valores, operaciones de front-to-back-office, análisis de riesgo y rendimiento, informes regulatorios y procesos de información de atención médica.

¿Es una Empresa de Producto o Servicio?

SS&C opera con un modelo híbrido, pero está fuertemente inclinada hacia el servicio. Es principalmente una empresa de servicios habilitados por software (Software-Enabled Services).

La ventaja competitiva central es su capacidad mejorada a través de la propiedad del software. La empresa utiliza su propio software y propiedad intelectual para proporcionar sus servicios, lo que le permite fortalecer los márgenes operativos, realizar actualizaciones continuas rápidamente y responder a los comentarios de los clientes de manera escalable y segura.

Este enfoque les permite obtener «dos bocados de la manzana» (two bites of the apple) de su inversión en Investigación y Desarrollo (R&D): utilizan el software internamente para los servicios y lo licencian a otros administradores de fondos, lo que contribuye a que sus márgenes se mantengan sólidos.

¿Cómo Genera Dinero? (Fuentes de Ingresos)

Los ingresos de SS&C provienen de dos fuentes principales:

- Ingresos por Servicios Habilitados por Software (Software-Enabled Services Revenue): Esta es la fuente de ingresos predominante y más estable, que representa la mayor parte de los ingresos totales (82.3% en 2024).

- Naturaleza: Estos son ingresos recurrentes (contractually recurring revenues). Los contratos iniciales suelen ser de uno a cinco años, con pagos mensuales o trimestrales, y están sujetos a renovación automática anual.

- Modelo de Precio: La tarificación en este negocio escala en función de diversos factores, incluyendo los activos bajo gestión (AUA) o administración de los clientes, la complejidad de las clases de activos, el volumen de transacciones (como reclamos médicos y farmacéuticos o volumen de trading) y el nivel de servicio requerido. Esto significa que sus ingresos están parcialmente ligados al estado de los mercados financieros.

- Ingresos por Licencias, Mantenimiento y Relacionados (License, Maintenance and Related Revenues):

- Naturaleza: Consiste en tarifas de licencias a término y perpetuas, tarifas de mantenimiento y servicios profesionales (consultoría, implementación y capacitación).

- Mantenimiento: Las tarifas de mantenimiento se renuevan generalmente de forma anual. Las tarifas a menudo se ajustan anualmente de acuerdo con el índice de precios al consumidor.

El modelo de negocio se caracteriza por altas tasas de retención de ingresos (superiores al 95% en los últimos cinco años) y una generación significativa de flujo de caja.

2. Principales Líneas de Negocio y Mercados Verticales

Aunque la empresa opera bajo un único segmento reportable, sus soluciones se dividen en dos mercados verticales clave y múltiples líneas de negocio especializadas.

A. Servicios Financieros

Este es el mercado más grande de SS&C. Los clientes incluyen fondos de inversión alternativos (hedge funds, private equity), gestores de activos institucionales y minoristas, compañías de seguros, asesores de inversión registrados (RIAs), gestores de patrimonio, bancos y firmas de corretaje.

Dentro de los Servicios Financieros, las principales líneas de negocio incluyen:

| Línea de Negocio | Servicios Clave y Posicionamiento | Productos/Tecnologías Relevantes |

| Administración de Inversiones Alternativas (SS&C GlobeOp) | Es el administrador de fondos de cobertura y capital privado más grande del mundo. Proporciona un conjunto completo de capacidades de middle y back-office, incluyendo el cálculo del valor liquidativo (NAV), informes regulatorios, servicios de valoración y servicios de agente de transferencia. Este segmento ha visto un fuerte crecimiento en mercados privados (más del 10%) y alternativas minoristas (20%). | Utiliza Geneva (para contabilidad de fondos) y SS&C GlobeOp. |

| Tecnologías de Inversión y Gestión Patrimonial (Wealth & Investment Technologies) | Se centra en automatizar e integrar las funciones de front-office (trading y modelado), middle-office (gestión de cartera) y back-office. Busca modernizar las carteras complejas de aseguradoras. | Black Diamond Wealth Platform (solución de gestión de carteras basada en la nube para asesores), Eze Eclipse (plataforma de gestión de inversiones front-to-back nativa en la nube), y Genesis (plataforma unificada en la nube para gestión de carteras y operaciones). |

| Soluciones de Distribución e Inversores (GIDS) | Es el agente de transferencia de fondos mutuos más grande. Se enfoca en servir a los inversores finales, sus asesores y distribuidores, a través de servicios de agencia de transferencia, jubilación y servicios de subcontratación de procesos de negocio (BPO). Incluye la reciente adquisición de Calastone para soluciones de ETF y activos digitales. | Soluciones GIDS (Global Investor and Distribution Solutions). |

| Intelligent Automation & Analytics (IAA) y Soluciones Empresariales | Se centra en automatización de procesos, análisis de riesgo y cumplimiento normativo. Incorpora capacidades de automatización para clientes (Intelligent Automation) y para uso interno («customer zero»). | Blue Prism (Intelligent Automation Platform y RPA), SS&C Chorus (suite de automatización de procesos digitales), y Research, Analytics and Consulting (RAC). |

| Intralinks | Proporciona plataformas de salas de datos virtuales (VDR) y soluciones seguras de colaboración, utilizadas principalmente en transacciones de Fusiones y Adquisiciones (M&A) y servicios de capital privado. | Deal Center (ejecución de acuerdos) y Investor Portals. |

B. Servicios de Atención Médica (SS&C Health)

SS&C Health es un negocio habilitado por servicios y tecnología dedicado a atender a la industria del cuidado de la salud.

- Servicios Clave: Procesamiento de reclamos médicos y farmacéuticos, soluciones de gestión de beneficios, gestión de la atención (care management) y soluciones de inteligencia empresarial.

- Posicionamiento: La compañía se dirige a planes de salud y administradores de beneficios farmacéuticos (PBMs) que buscan una alternativa flexible e independiente a los grandes proveedores integrados. SS&C Health no está integrado ni controlado por ningún plan de salud específico, eliminando conflictos de canal con sus clientes.

- DomaniRx: Es una joint venture (entidad de interés variable) con Humana y Elevance Health (anteriormente Anthem) para desarrollar una nueva plataforma de adjudicación de reclamos nativa en la nube y basada en API, que aprovecha la tecnología RxNova de SS&C. Este proyecto representa una inversión sustancial y estratégica.

3. Estructura Corporativa, Estrategia Operativa y Diversificación

1. Estructura de la Compañía y Subsidiarias

La estructura corporativa de SS&C es dual: legalmente opera con una estructura de sociedad de cartera (holding company), mientras que operativamente y para fines de reporting interno, utiliza un modelo centralizado de toma de decisiones y un modelo vertical/especializado para la ejecución de negocios.

Estructura Jerárquica y Filiales

SS&C Technologies Holdings, Inc. (o «SS&C Holdings») es la sociedad de cartera de nivel superior (top-level holding company). Su principal empresa operativa y subsidiaria de propiedad total es SS&C Technologies, Inc. (o «SS&C»).

- Sociedad de Cartera (Holding Company): SS&C Holdings no tiene operaciones directas ni activos significativos propios, aparte de las acciones de SS&C. Su capacidad para pagar dividendos está limitada por su condición de holding y por las cláusulas de sus acuerdos de endeudamiento.

- Consolidación y Joint Ventures: La Compañía consolida las cuentas de todas sus subsidiarias. Además, como parte de su estrategia, invierte en joint ventures (JV) y afiliadas no consolidadas. Por ejemplo, en el sector de la salud, DomaniRx, LLC es una entidad de interés variable (VIE) en la que SS&C es el beneficiario principal, por lo que consolida sus resultados. Sin embargo, la Compañía señala explícitamente que no controla las operaciones, estrategias o decisiones financieras de ciertos negocios en los que tiene una participación significativa o joint ventures.

Estructura Operativa y Reporting

La estructura es centralizada en términos de reporting y asignación de recursos, pero utiliza un enfoque vertical para la ejecución del negocio:

- Centralización del Reporting: SS&C opera en un solo segmento operativo y reportable. El Chief Operating Decision Maker (CODM) (el Presidente y Director de Operaciones, Rahul Kanwar) revisa la información financiera de forma consolidada, utilizando el ingreso neto consolidado como la única medida de ganancias o pérdidas para asignar recursos.

- Estructura Vertical de Negocio: La ejecución de la estrategia se organiza en unidades de negocio enfocadas en mercados verticales especializados (como Alternatives, Wealth Management, GIDS y Healthcare). La dirección ha reestructurado y organizado los negocios (como Wealth and Investment Technologies) en segmentos de mercado estructurados y enfocados, rechazando el enfoque de «talla única» de algunos competidores.

2. Estrategia y Modelo Operativo: Ventaja Competitiva

La estrategia de SS&C se centra en tres pilares interconectados: crecimiento orgánico impulsado por la tecnología, crecimiento inorgánico a través de adquisiciones disciplinadas, y expansión de márgenes mediante la automatización.

Elementos Clave de la Estrategia Operativa (El «Cómo»)

- Liderazgo a través de I+D y Plataformas (Eje de Tecnología):

- La Compañía mantiene y mejora su liderazgo tecnológico invirtiendo continuamente en Investigación y Desarrollo (I+D) y en el desarrollo interno. Por ejemplo, se espera que el gasto en I+D alcance aproximadamente $700 millones en el año en curso (frente a $470 millones en 2020).

- Están enfocados en la transformación de productos en plataformas para simplificar la oferta y asegurar un acceso fluido a los datos (ejemplos clave son la plataforma Genesis y la plataforma Singularity para seguros).

- Buscan activamente capitalizar las tendencias seculares en servicios financieros y salud, beneficiándose del aumento del gasto en TI impulsado por la complejidad y la regulación.

- Expansión de Márgenes mediante Automatización (Eje de Eficiencia):

- La estrategia apunta a aumentar la rentabilidad a través de la expansión de márgenes. Esto se logra mediante la entrega de soluciones integrales (end-to-end) que justifican precios premium y, crucialmente, la implementación de más tecnología en el negocio de servicios, automatizando funciones manuales de contabilidad.

- La Compañía está desplegando su plataforma de automatización inteligente Blue Prism y agentes de IA (como servicio gestionado) para la eficiencia interna («Customer Zero» o «Cliente Cero»). Internamente, se han implementado hasta 1,700 bots, lo que está reduciendo la necesidad de contratar a tantas personas y crea capacidad sin aumentar la plantilla general.

- Adquisiciones Disciplinadas (Eje de Crecimiento Inorgánico):

- SS&C continúa una estrategia de adquisición disciplinada para ampliar productos, servicios, propiedad intelectual y alcance geográfico.

- Buscan adquirir negocios con valoraciones razonables en mercados verticales existentes o complementarios que satisfagan sus rigurosas necesidades. Históricamente, las adquisiciones se consideran una extensión del esfuerzo de I+D.

- Adquisiciones recientes como Calastone y Battea están diseñadas para ser acretivas al crecimiento de ingresos y al margen EBITDA, y se espera que generen sinergias compuestas.

Por qué Elegir SS&C sobre la Competencia (Fortalezas Competitivas)

La posición de SS&C se diferencia de sus competidores, que a menudo son grandes bancos de custodia o proveedores de software puros, a través de varias fortalezas centrales:

- Propiedad Integral del Software (The «Two Bites of the Apple»): La Compañía utiliza su propio software propietario para proporcionar sus servicios. Esto le permite obtener un doble beneficio de su inversión en I+D: vende la tecnología a terceros y la utiliza internamente para servicios (como Geneva), fortaleciendo los márgenes y ofreciendo un control total sobre el código fuente y las actualizaciones.

- Modelo «Customer Zero» y Venta de IA: Al ser «Customer Zero», SS&C prueba sus soluciones de automatización y IA a escala interna (millones de casos de uso diarios), lo que les permite ofrecer al mercado tecnología probada en vivo y validada. Esto es una ventaja significativa sobre los competidores que solo venden software y no tienen el mismo nivel de experiencia práctica.

- Escala y Enfoque Global de Front-to-Back: Ofrecen soluciones altamente flexibles y escalables que automatizan e integran las funciones de front-office, middle-office y back-office. La escala de la Compañía (más de $5.8 mil millones en ingresos, el administrador de fondos de inversión alternativos más grande del mundo) le permite ofrecer soluciones rentables.

- Independencia en la Sanidad (Healthcare): A diferencia de algunos competidores en el sector sanitario (como United Health o CVS Health), SS&C Health no está integrado, poseído ni fusionado con ningún plan de salud específico. Esta estructura independiente elimina los conflictos de canal y les permite ser un socio estratégico en lugar de un competidor para sus clientes de planes de salud.

3. Diversificación Geográfica y Desglose de Beneficios

Diversificación Geográfica

SS&C opera a escala global. Al 31 de diciembre de 2024, la Compañía tenía 110 oficinas en 35 países globalmente.

- Alcance: La Compañía tiene operaciones en Norteamérica, Sudamérica, Europa, Asia, Australia y África.

- Exposición a Ingresos Internacionales: En el año finalizado el 31 de diciembre de 2024, SS&C generó el 27% de sus ingresos de clientes fuera de Norteamérica.

- Exposición a Divisas: Aproximadamente el 21% de los ingresos de la Compañía no están denominados en dólares estadounidenses, exponiéndola a fluctuaciones en los tipos de cambio.

La Compañía divide sus regiones geográficas para fines de divulgación de activos fijos a largo plazo en: (a) Estados Unidos, (b) Europa, Oriente Medio y África, (c) Asia Pacífico y Japón, (d) Canadá y (e) Las Américas (excluyendo Estados Unidos y Canadá).

Ejemplos de Enfoque Estratégico Internacional:

- Asia Pacífico y Australia: La Compañía considera esta región como una oportunidad de crecimiento convincente. La adquisición reciente de Insignia Financial para servicios de administración de superannuation en Australia es un acuerdo significativo (uno de los 20 más grandes para SS&C) que generará ingresos principalmente en el segundo semestre de 2025.

- Oriente Medio: SS&C ha fortalecido su presencia en la región, abriendo una nueva oficina en Riad, Arabia Saudita, además de sus oficinas existentes en Abu Dhabi y Dubai.

Desglose y Medición de Beneficios

La Compañía opera en un solo segmento reportable.

- Medición de Beneficios: El CODM (Presidente y COO) utiliza el ingreso neto consolidado como la medida principal para evaluar el desempeño y tomar decisiones de asignación de recursos.

- Fuentes de Ingresos (Desglose Operativo): Aunque no se reportan segmentos financieros separados, los ingresos se desglosan en las dos categorías principales mencionadas anteriormente:

- Ingresos por Servicios Habilitados por Software (Software-Enabled Services Revenue).

- Ingresos por Licencias, Mantenimiento y Relacionados (License, Maintenance and Related Revenues).

La Compañía también utiliza métricas no GAAP como EBITDA consolidado (net income antes de gastos por intereses, impuestos, depreciación y amortización) y EBITDA Consolidado Ajustado para proporcionar mayor transparencia sobre su capacidad para cumplir con las obligaciones de deuda y realizar gastos de capital.

Datos Financieros

Profundizar en la evolución de las ventas de SS&C Technologies Holdings, Inc. (SSNC) es crucial para entender su modelo financiero. El crecimiento de la Compañía se define por una combinación histórica de adquisiciones disciplinadas y una base de ingresos recurrente altamente estable.

Análisis de las Ventas y el Crecimiento de SS&C (SSNC)

1. Evolución Histórica del Crecimiento de las Ventas y Márgenes

SS&C ha demostrado un crecimiento sustancial y una impresionante capacidad para expandir sus márgenes brutos, lo que valida la fortaleza de su modelo de servicios habilitados por software.

Crecimiento Histórico (Ingresos Totales GAAP)

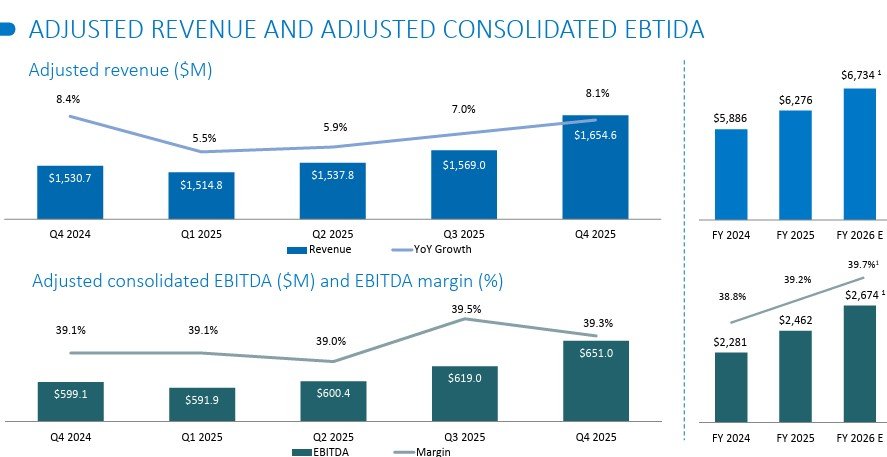

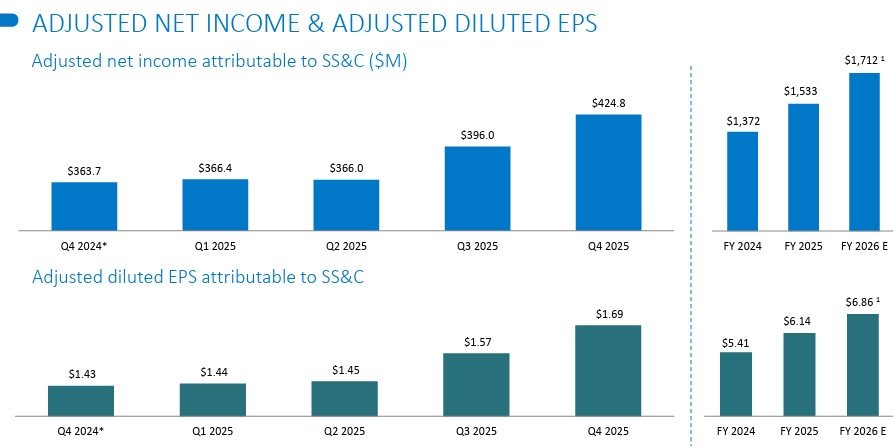

La Compañía ha experimentado una trayectoria de crecimiento significativo, pasando de $1.7 mil millones en 2017 a $5.882,0 millones en el año fiscal 2024. Esto representa una Tasa de Crecimiento Anual Compuesta (CAGR) del 19% en el EBITDA y las ventas entre 2017 y 2024.

| Año Fiscal | Ingresos GAAP (millones de USD) | Crecimiento Interanual | Crecimiento Orgánico Ajustado |

| 2024 | $5,882.0 | 6.9% | 6.1% |

| 2023 | $5,502.8 | 4.2% | (0.03%) / $1.8M disminución |

| 2022 | $5,283.0 | 4.6% | Aumento de $101.7M (Parcialmente compensado por FX) |

| 2021 | ~$5,052.2 | 8.2% | 6.3% |

| 2020 | $4,667.9 | – | – |

Evolución de los Márgenes Brutos

SS&C ha mejorado consistentemente sus márgenes brutos, reflejando su capacidad para automatizar las funciones de servicio y aprovechar su stack de software propietario.

| Año Fiscal | Margen Bruto (Gross Margin) |

| 2024 | 48.7% |

| 2023 | 48.2% |

| 2022 | 47.6% |

| 2021 | 47.7% |

| 2020 | 44.9% |

| 2019 | 43.6% |

| 2018 | 40.0% |

El margen bruto ha mejorado constantemente desde el 40.0% en 2018 hasta el 48.7% en 2024. La Compañía espera continuar impulsando el aumento de los márgenes mediante la implementación de más tecnología en su negocio de servicios, incluyendo la automatización de funciones contables tradicionalmente manuales.

2. Crecimiento Orgánico vs. Inorgánico y Consistencia

El crecimiento de SS&C se ha basado históricamente en una estrategia dual de adquisiciones disciplinadas y crecimiento orgánico.

Crecimiento Inorgánico (Adquisiciones)

El crecimiento inorgánico ha sido un pilar constante. La Compañía tiene un historial probado de integración de 58 negocios desde 1995.

- Impacto: Las adquisiciones han aportado productos o servicios comercializables, sumándose a los ingresos. Por ejemplo, en 2022, las adquisiciones contribuyeron con $223.6 millones a un aumento total de ingresos de $232.0 millones.

- Acreditación: Las adquisiciones, como la reciente de Battea Class Action Services, están diseñadas para ser inmediatamente acretivas al crecimiento de los ingresos y a los márgenes.

Crecimiento Orgánico y Consistencia

Aunque la Compañía tiene un fuerte CAGR consolidado (19% hasta 2024), la consistencia del crecimiento orgánico trimestral o anual puede variar debido a factores externos.

- Definición de Orgánico: SS&C define el crecimiento orgánico como las operaciones que están incluidas en el período comparable del año anterior a tipo de cambio constante, excluyendo el impacto de cualquier negocio adquirido.

- Volatilidad Reciente: El crecimiento orgánico ajustado fue fuerte en 2021 (6.3%) y en 2024 (6.1%). Sin embargo, en 2023, los ingresos orgánicos mostraron una disminución neta de $1.8 millones, a pesar de que los ingresos totales crecieron debido a las adquisiciones.

- Factores de Variabilidad:

- La Compañía reconoce que sus resultados operativos y sus márgenes de beneficio pueden fluctuar con el tiempo debido a la sincronización, el tamaño y la naturaleza de sus transacciones de licencias y servicios.

- Condiciones macroeconómicas desfavorables, inestabilidad económica o desaceleraciones pueden hacer que los clientes cancelen, reduzcan o retrasen el gasto en productos y servicios, o que procesen menos transacciones, afectando el volumen de ingresos orgánicos.

3. Poder de Fijación de Precios (Pricing Power)

SS&C sí posee cierto poder de fijación de precios, el cual ejerce principalmente a través del valor que añade a sus soluciones y mediante mecanismos contractuales.

- Estrategia de Precio Premium: La Compañía espera impulsar mayores márgenes al ofrecer soluciones innovadoras de extremo a extremo que proporcionan un valor significativo a los clientes y justifican precios premium.

- Venta de Valor Añadido: La capacidad de la Compañía para aumentar los precios se vincula directamente con la adición de valor de vuelta a los clientes, como la actualización a nuevos módulos y la expansión de su menú de servicios gestionados.

- Contribución al Crecimiento Orgánico: La dirección de la empresa ha estimado que la fijación de precios (price increases) contribuirá probablemente entre 2% y 3% al crecimiento orgánico total.

- Riesgo Competitivo: A pesar de su poder de precios, la Compañía enfrenta una competencia significativa que podría resultar en reducciones de precios, lo que afectaría a los márgenes brutos o la cuota de mercado.

4. Estacionalidad de las Ventas

Aunque la mayoría de los ingresos provienen de tarifas recurrentes, la estacionalidad y la volatilidad están presentes, principalmente en dos áreas: licencias y ciertas adquisiciones.

Flujo de Ingresos Recurrentes (Estable)

El modelo de negocio se basa en la estabilidad, con aproximadamente el 80% de los ingresos siendo contractualmente recurrentes. Los Ingresos Recurrentes por Servicios Financieros (Software-Enabled Services y tarifas de mantenimiento para servicios financieros) representan aproximadamente el 85% de la base total de ingresos.

Fuentes de Estacionalidad y Fluctuación (Lumpiness)

- Ventas de Licencias y Transacciones de Servicios: Históricamente, los resultados operativos fluctúan debido a la naturaleza y el tamaño de las transacciones de licencias y servicios. Las transacciones de licencias a menudo son «lumpy» (irregulares o concentradas) en un trimestre en particular.

- Concentración Trimestral (Fin de Año): Tradicionalmente, la Compañía experimenta una concentración de ingresos en el último mes de cada trimestre. El cuarto trimestre, especialmente diciembre, es consistentemente el más grande para las ventas de software.

- Adquisiciones Transaccionales (Battea): Adquisiciones recientes como Battea-Class Action Services (septiembre de 2024) añaden una estacionalidad adicional. El negocio de Battea es intrínsecamente «lumpy» y su cuarto trimestre será el más grande del año, mientras que los otros tres trimestres se repartirán de manera bastante uniforme. Esta concentración se debe a que los tribunales tienden a cerrar casos de acciones colectivas al final del año.

Margen Operativo

1. Margen Operativo (Operating Margin)

La rentabilidad de SS&C se evalúa mejor a través de su métrica no GAAP de EBITDA Ajustado Consolidado (Adjusted Consolidated EBITDA), ya que la gerencia la utiliza para medir el costo de su estructura de capital y para tomar decisiones de asignación de recursos, además de ser una medida contractual clave en sus acuerdos de crédito.

A. Evolución Histórica y Expansión del Margen

La Compañía ha demostrado una expansión estructural de sus márgenes a largo plazo, impulsada por su estrategia de negocio basada en software y servicios:

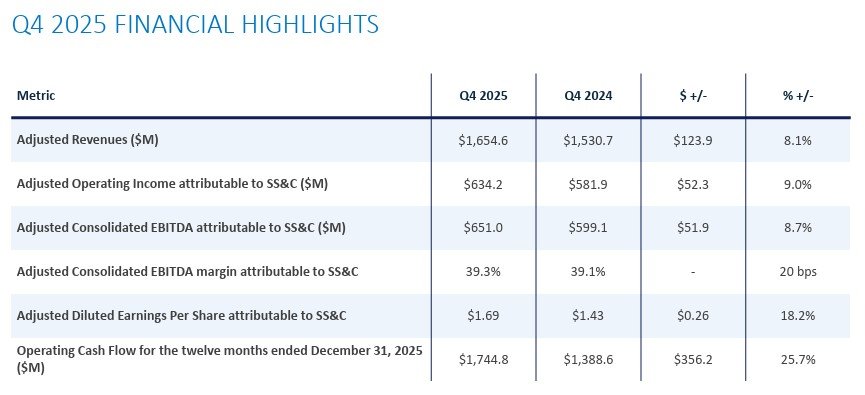

| Métrica (Millones USD) | 2020 | 2021 | 2022 | 2023 | 2024 | LTM Q3 2025 |

| Ingreso Operativo GAAP | $985.8 | $1,242.3 | $1,142.9 | $1,208.9 | $1,343.5 | $1,068.1 (9 meses) |

| Margen Operativo GAAP | 21.1% (Calculado) | 24.6% (Calculado) | 21.6% (Calculado) | 21.9% (Calculado) | 22.8% (Calculado) | 23.1% (9 meses) |

| EBITDA Ajustado Consolidado (FY) | $1,856.3 | $2,068.1 | $2,107.7 | $2,281 | $2,400 (Proy.) | |

| Margen EBITDA Ajustado (FY) | N/D | N/D | N/D | 39.8% (Salida FY23) | 38.8% | 39.5% (Q3 2025) |

Conclusión sobre la Expansión:

- A pesar de las fluctuaciones interanuales en el margen operativo GAAP, el margen de EBITDA Ajustado ha mostrado una tendencia a la mejora.

- El margen de EBITDA Ajustado alcanzó el 39.5% en el tercer trimestre de 2025, un récord trimestral para la Compañía y una expansión de 90 puntos básicos (bps) respecto al mismo trimestre del año anterior.

- La gerencia se ha fijado un objetivo general de conseguir una mejora del margen EBITDA de más de 50 puntos básicos anualmente.

B. Caídas Históricas y Fluctuación

El margen operativo de SS&C es intrínsecamente propenso a fluctuar con el tiempo.

- Factores Generales de Volatilidad: Las fluctuaciones se deben principalmente a la temporización, el tamaño y la naturaleza de las transacciones de licencias y servicios.

- Declive en 2022: El Margen EBITDA Ajustado experimentó una disminución notable en 2022. Esto se atribuyó a dos factores principales:

- Inflación Salarial: Los costos de retención de personal debido a la inflación salarial impactaron negativamente en los márgenes.

- Integración de Blue Prism: La incorporación inicial del negocio de Blue Prism, que operaba con un margen inferior al promedio de la Compañía, arrastró el margen consolidado hacia abajo.

- Factores Macroeconómicos: Las condiciones macroeconómicas (como las subidas de tasas de interés y la inflación) podrían impactar en la rentabilidad y los márgenes en cualquier momento.

C. Apalancamiento Operativo (Operating Leverage)

SS&C utiliza el apalancamiento operativo como una estrategia fundamental para impulsar la rentabilidad.

- Fuente del Apalancamiento: Se cree que la escala significativa de SS&C, combinada con su cartera diversificada y base de clientes, impulsa un mayor apalancamiento operativo.

- Automatización y Tecnología: La clave para la expansión del margen es la implementación de más tecnología en su negocio de servicios (Software-Enabled Services). Esto incluye la automatización de funciones contables tradicionalmente manuales y la utilización de la plataforma de automatización inteligente Blue Prism.

- Eficiencia Marginal: La gerencia ha señalado que el margen incremental del crecimiento de ingresos (el drop-down a la línea de EBITDA) ha sido históricamente de alrededor del 45%. Además, si los ingresos crecen solo un 1% más rápido que los gastos, se puede esperar una expansión del margen de 50 a 60 puntos básicos.

D. Márgenes vs. Competencia

La gerencia de SS&C considera que sus márgenes son superiores a los de sus pares en la industria, siendo su EBITDA Ajustado un diferenciador clave:

- Ventaja del Software: La estrategia de poseer y utilizar su propio software («two bites of the apple») les permite mejorar el margen y responder a las necesidades de los clientes de manera más eficiente que si solo vendieran software o solo proporcionaran servicios.

- Rendimiento Competitivo: Con un margen EBITDA Ajustado del 39.5% en el tercer trimestre de 2025, Bill Stone, CEO, afirma que, al comparar con sus pares, la Compañía «performs admirably» (se desempeña admirablemente).

- Criterios de Adquisición: Para que las adquisiciones sean atractivas, SS&C busca que los negocios adquiridos puedan alcanzar un margen EBITDA del 40% si aún no están allí. Esto subraya su expectativa de que los márgenes de sus negocios operativos deben ser consistentemente altos.

Flujo de Caja

1. Flujo de Caja Libre (Free Cash Flow / Cash Flow from Operations)

El flujo de caja es una fortaleza fundamental de SS&C, ya que la capacidad de generar efectivo de forma consistente le permite gestionar su alta carga de deuda y su programa de retorno de capital.

A. Evolución Histórica del Flujo de Caja Operativo (CFO)

El flujo de caja de las actividades operativas (GAAP) ha sido fuerte y ha tendido a aumentar, aunque con variaciones:

| Métrica (Millones USD) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 9M 2025 |

| CFO GAAP | $1,328.3 | $1,184.7 | $1,429.0 | $1,134.3 | $1,215.1 | $1,388.6 | $1,101.3 |

Análisis de Consistencia:

- Fuerte Generación: La Compañía genera un flujo de caja operativo sustancial (más de $1.1 mil millones anualmente en los últimos años).

- Aumento en 2024/2025: El CFO aumentó un 14.3% en 2024 respecto a 2023, alcanzando $1,388.6 millones. El CFO para los primeros nueve meses de 2025 fue de $1,101.3 millones, un aumento del 22.1% respecto al mismo período en 2024.

- Disminuciones Notables:

- Hubo una ligera caída en 2020 respecto a 2019 ($1,328.3 millones a $1,184.7 millones).

- También se observó una caída en 2022 respecto a 2021 ($1,429.0 millones a $1,134.3 millones). Esta caída se atribuyó en parte a la implementación de un bono de mitad de año que retiró efectivo del año futuro y a los gastos relacionados con la adquisición de Blue Prism.

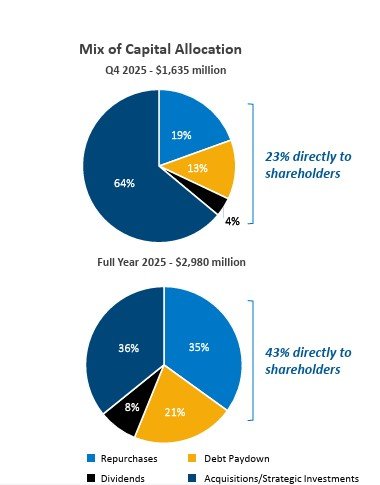

- Uso del Capital: La fuerte generación de CFO se utiliza para pagar deuda ($510 millones en 2024), pagar dividendos ($244.9 millones en 2024), y recomprar acciones ($737.5 millones en 2024). La Compañía devolvió el 45% del flujo de caja disponible a los accionistas en 2024.

B. Ratio de Conversión en Caja (Cash Conversion Ratio)

El ratio de conversión en caja mide la eficiencia con la que el ingreso neto (GAAP) se traduce en efectivo operativo.

- Definición y Significado: SS&C tiene un alto porcentaje de conversión de ingresos netos en flujo de caja. Esto se debe a las bajas necesidades de capital de trabajo (low working capital needs) y a la eficiencia en el proceso de cobro de efectivo. Esto demuestra la eficiencia operativa de la Compañía.

- Evolución del Ratio:

- Q3 2025: 115% (frente al 99% del año anterior).

- Acumulado 9M 2025: 98% (frente al 89% del año anterior).

- Q4 2024: 101%.

- Q3 2024: 103%.

- La Compañía ha estado «on track to exceed 100%» (en camino de superar el 100%) en la conversión de net income a cash flow en años recientes.

- En 2022, el ratio fue ligeramente inferior debido al mencionado bono de mitad de año y a los gastos de M&A ajustados fuera del ingreso neto (pero que sí requieren un desembolso de efectivo).

C. Comparación del Ratio con la Competencia

Los documentos proporcionados no contienen datos directos comparativos de los ratios de conversión de efectivo de los competidores.

- Implicación Competitiva: La alta tasa de conversión, impulsada por las bajas necesidades de capital de trabajo, es una característica estructural del modelo de servicios habilitados por software de misión crítica de SS&C, lo que implica una ventaja operativa. Esta eficiencia permite a la empresa tener una flexibilidad de asignación de capital que es clave para su estrategia de adquisiciones y retorno a los accionistas.

Eficiencia del capital y la gestión de la deuda

Este segmento final del análisis financiero se centrará en la eficiencia del capital y la gestión de la deuda, que son aspectos críticos para una empresa altamente adquisitiva y apalancada como SS&C Technologies Holdings, Inc. (SSNC).

1. Eficiencia de Capital: ROIC y Tasa de Reinversión

Los informes de la Compañía se centran en métricas de rendimiento basadas en el flujo de caja y la rentabilidad sobre el capital (ROE/ROA), pero la información necesaria para calcular históricamente el Retorno sobre el Capital Invertido (ROIC) y una tasa de reinversión GAAP detallada no se presenta directamente en las fuentes disponibles.

Retorno sobre el Capital (ROIC)

No se dispone de un análisis histórico o de datos directos del ROIC en las fuentes proporcionadas.

Sin embargo, podemos observar métricas relacionadas que indican el rendimiento del capital de la Compañía:

- Rendimiento de los Activos (ROA): En un punto reciente, el rendimiento de los activos (ROA) de SSNC era del 4.5%.

- Rendimiento del Capital (ROE): El rendimiento del capital (ROE) era del 12.1%.

- Rendimiento en Adquisiciones: La gerencia enfatiza que su proceso de adquisición es disciplinado y busca rendimientos que superen lo que se puede lograr a través del programa de recompra de acciones. Su historial muestra que las adquisiciones mejoran materialmente las ganancias tres años después de la compra.

Análisis de la Tasa de Reinversión Histórica

La reinversión en SS&C no es puramente orgánica (gastos de capital o I+D), sino que está profundamente ligada a su estrategia de adquisiciones.

- Enfoque de Reinversión Principal (M&A): Históricamente, la principal forma de reinversión y crecimiento de SS&C ha sido la adquisición de empresas complementarias. La Compañía ha adquirido 78 empresas en 38 años de existencia. La adquisición se considera una extensión de su esfuerzo de I+D.

- Uso del Flujo de Caja: La fuerte generación de flujo de caja libre (Free Cash Flow) permite la utilización estratégica del balance. Los principales usos del capital incluyen:

- Financiar oportunidades de inversión internas.

- Reducción de deuda (deleveraging).

- Recompras de acciones (Share Buybacks), que han sido un foco creciente en el periodo 2023-2024, operando con una asignación de capital de aproximadamente 60% para recompras y 40% para reducción de deuda en los 12 meses anteriores a 2025.

- Inversión en I+D (Inferencia): La reinversión orgánica se manifiesta en el desarrollo de software y en el gasto de capital. Aunque el gasto total en I+D no está segregado, la Compañía realiza inversiones en su full technology stack y en plataformas de automatización, utilizando el apalancamiento operativo para que su tecnología propia les dé una ventaja de margen sobre la competencia.

Deuda

1. Deuda y Apalancamiento

El manejo de la deuda es un componente central de la estrategia de SS&C, ya que la Compañía utiliza el apalancamiento para financiar adquisiciones a gran escala.

Niveles de Deuda (Deuda Bruta y Deuda Neta)

SS&C opera con un posición constante de Deuda Neta (Net Debt).

| Métrica (millones de USD) | 30 Sep 2025 | 31 Dic 2024 | 31 Dic 2023 | 31 Dic 2022 |

| Deuda Bruta Total | $6,628.1 / ~$6,600 | $7,045.0 | $6,755.1 | $7,129.9 |

| Efectivo y Equivalentes | $388.3 | $567.1 | $432.2 | $440.1 |

| Deuda Neta (Reportada) | $6.2 mil millones | ~$6.6 mil millones | N/D | N/D |

Nota: La cifra de Deuda Bruta al 31 de diciembre de 2024 ($7,045.0 millones) incluye $4,295.0 millones de deuda a tasa variable.

Deuda a Corto y Largo Plazo

El perfil de deuda de SS&C está fuertemente inclinado hacia el largo plazo, lo que proporciona estabilidad en la liquidez a corto plazo.

| Métrica (millones de USD) | 31 Dic 2024 | 31 Dic 2023 |

| Deuda L/P, porción corriente (Corto Plazo) | $20.0 | $51.5 |

| Deuda a Largo Plazo (neta) | $6,989.6 | $6,668.5 |

| Total Deuda Bruta | $7,045.0 | $6,755.1 |

La mayor parte de los vencimientos de la deuda a largo plazo se producen a partir de 2027 (Term A-9 maturity conditional, 5.5% Senior Notes maturity) y posteriormente.

Tipos de Interés y Exposición al Riesgo

La Compañía utiliza una combinación de deuda a tipo fijo y variable, estando la mayor parte de su deuda en préstamos a tipo variable.

- Tipos de Interés Promedio Ponderado (WAC): La tasa de interés promedio ponderada fue del 6.26% al 31 de diciembre de 2024, lo que representa una disminución respecto al 6.65% de 2023. La tasa promedio para los doce meses terminados el 31 de marzo de 2025 fue incluso más baja, del 6.09%, y siguió cayendo al 6.23% al 30 de junio de 2025.

- Deuda a Tasa Variable: Al 31 de diciembre de 2024, la deuda a tasa variable ascendía a $4,295.0 millones. Gran parte de esta deuda está ligada a la tasa SOFR (Secured Overnight Financing Rate).

- Riesgo de Tasa: Un aumento de 100 puntos básicos (1%) en las tasas de interés variables resultaría en un aumento de los gastos por intereses de aproximadamente $43.0 millones por año (al 31 de diciembre de 2024).

- Deuda a Tasa Fija: Incluye las notas Senior Notes al 5.5% con vencimiento en 2027 ($2,000.0 millones) y las notas Senior Notes al 6.5% con vencimiento en 2032 ($750.0 millones).

- Deuda Variable Reciente: Los préstamos Term A-9 Loans (obtenidos en septiembre de 2024 para financiar la adquisición de Battea) devengan intereses al Term SOFR Rate más un margen de 1.50% (sujeto a ajustes de apalancamiento).

2. Ratios Financieros y su Significado

A. Ratio Deuda Neta / EBITDA (Net Debt / EBITDA)

Este ratio mide el apalancamiento de la empresa, es decir, cuántos años de ganancias (antes de intereses, impuestos, depreciación y amortización) se necesitarían para pagar la deuda neta. SS&C utiliza una métrica ajustada llamada Consolidated EBITDA para este cálculo, ya que es crucial para el cumplimiento de sus convenios de crédito.

- Resultados Históricos (Leverage Total Neto):

- 30 Sep 2025: 2.59x (Basado en Deuda Neta de $6.2B y LTM Consolidated EBITDA de $2.4B).

- 31 Dic 2024: 2.89x (Basado en Deuda Neta de $6.6B y LTM Consolidated EBITDA de $2.3B).

- Resultados Históricos (Net Secured Leverage Ratio, para convenios):

- 30 Jun 2025: 1.55x (Convenio Máx: 6.25x).

- 31 Mar 2025: 1.57x (Convenio Máx: 6.25x).

- 31 Dic 2024: 1.69x (Convenio Máx: 6.25x).

- 31 Dic 2023: 2.10x (Convenio Máx: 6.25x).

Significado: La Compañía se encuentra en una fase activa de desapalancamiento. El ratio es bajo y ha mejorado significativamente, especialmente después de 2023. El objetivo estratégico de la gerencia es operar alrededor de 3.0x de apalancamiento total. Los ratios actuales (2.59x total, 1.55x asegurado) indican una excelente capacidad de servicio de la deuda y una gran flexibilidad financiera para futuras adquisiciones (pudiendo llevar el apalancamiento hasta 4.5x, si es necesario).

B. Coeficiente Corriente (Current Ratio)

El coeficiente corriente (Activos Corrientes / Pasivos Corrientes) mide la capacidad de la Compañía para cubrir sus obligaciones a corto plazo (vencimiento menor a un año) con sus activos a corto plazo.

- Cálculo (31 de diciembre de 2024):

- Activos Corrientes: $4,862.4 millones.

- Pasivos Corrientes: $4,354.3 millones.

- Ratio: $4,862.4 / $4,354.3 ≈ 1.12x.

- Cálculo (31 de diciembre de 2023):

- Activos Corrientes: $4,051.5 millones.

- Pasivos Corrientes: $3,771.9 millones.

- Ratio: $4,051.5 / $3,771.9 ≈ 1.07x.

Significado: Un ratio ligeramente superior a 1.0x (1.12x en 2024) sugiere que la Compañía tiene suficiente liquidez a corto plazo. Sin embargo, es importante recordar que SS&C tiene bajas necesidades de capital de trabajo (low working capital needs) debido a su modelo de negocio de servicios habilitados por software, lo que reduce la necesidad de un ratio de liquidez muy alto.

C. Deuda Neta sobre Patrimonio (Net Debt / Equity)

Este ratio compara el apalancamiento basado en deuda neta con el capital de los accionistas.

- Cálculo (31 de diciembre de 2024):

- Deuda Neta Simple: $7,045.0 (Deuda Bruta) – $567.1 (Efectivo) = $6,477.9 millones.

- Patrimonio Total: $6,609.1 millones.

- Ratio: $6,477.9 / $6,609.1 ≈ 0.98x.

- Cálculo (31 de diciembre de 2023):

- Deuda Neta Simple: $6,755.1 (Deuda Bruta) – $432.2 (Efectivo) = $6,322.9 millones.

- Patrimonio Total: $6,397.7 millones.

- Ratio: $6,322.9 / $6,397.7 ≈ 0.99x.

Significado: Un ratio cercano a 1.0x indica que la deuda neta y el capital social están en un equilibrio relativo. Aunque el nivel de endeudamiento es sustancial, el Patrimonio Total ha seguido creciendo (de $6,100.8 millones en 2022 a $6,609.1 millones en 2024), mostrando que el crecimiento de las ganancias retenidas y la emisión de acciones equilibran la deuda utilizada para las adquisiciones.

Ventajas Competitivas y Previsión de Futuro

SS&C Technologies Holdings, Inc. se sustenta en un conjunto de ventajas competitivas distintivas que explican y defienden su crecimiento, la solidez de sus márgenes, su escala operativa y su poder de fijación de precios.

Ventajas Competitivas Clave de SS&C (Competitive Advantages)

Las principales fortalezas que SS&C utiliza para diferenciarse en los mercados de servicios financieros y sanitarios se centran en su modelo operativo híbrido y su enfoque tecnológico:

1. Capacidad Mejorada a través de la Propiedad del Software (Enhanced Capability through Software Ownership)

Esta es la ventaja competitiva central de SS&C.

- Doble Beneficio («Two Bites of the Apple»): SS&C utiliza sus productos de software propietario e infraestructura para proporcionar sus servicios habilitados por software. Esto les permite fortalecer sus márgenes operativos. La Compañía vende su tecnología (por ejemplo, Geneva) y la usa internamente para sus servicios, obteniendo dos beneficios de su inversión en I+D.

- Velocidad y Control: Como SS&C posee y controla el código fuente de su software, puede implementar actualizaciones continuas rápidamente de manera altamente escalable, confiable y segura, además de responder rápidamente a los comentarios de los clientes. Esto les da una ventaja significativa sobre los competidores de software que no tienen el mismo nivel de experiencia práctica (hands-on experience) con sus propios productos.

2. Liderazgo en Automatización e IA (Modelo «Customer Zero»)

La estrategia de SS&C incluye el uso extensivo de la automatización inteligente (Blue Prism) y la IA, tanto para sus clientes como internamente.

- Eficiencia Operacional Interna: La adquisición de Blue Prism en 2022 les permite aprovechar su Plataforma de Automatización Inteligente para eficiencias internas. La Compañía implementa su propia tecnología, utilizando alrededor de 1,700 bots a escala. Esto reduce la necesidad de contratar a tantas personas y permite automatizar el trabajo tedioso (drudgery work).

- «Customer Zero» (Cliente Cero): El CEO Bill Stone ha destacado que se llaman a sí mismos «customer zero«. SS&C prueba sus soluciones de automatización e IA a escala interna, aprovechando millones de casos de uso diarios para construir conjuntos de soluciones profundos y completos. Esto les permite vender agentes de IA especializados como un servicio gestionado. Este enfoque les da una ventaja porque pueden mostrar a los prospectos tecnología probada en vivo y en funcionamiento a escala, algo que sus competidores a menudo no pueden ofrecer.

- Enfoque de IA Práctico: Están invirtiendo en IA/RPA/Aprendizaje Automático (Machine Learning) para aumentar la eficiencia y reducir errores sin intervención humana.

3. Profunda Experiencia de Dominio y Servicios de Misión Crítica

SS&C ha construido una base de conocimiento profundo y una reputación en mercados altamente especializados.

- Especialización en Mercados Regulados: Se enfocan en acumular sustancial experiencia en el dominio de servicios financieros desde 1986. Esto les permite abordar las necesidades más complejas de los clientes, como contabilidad, servicios actuariales, fiscales y de cumplimiento normativo.

- Catalizador Regulatorio: La Compañía espera que los cambios regulatorios aumenten la complejidad del cumplimiento y la demanda de sus productos y servicios. Por ejemplo, el paso a T+1 para las liquidaciones y otras regulaciones complejas son generalmente buenas noticias para SS&C.

4. Apalancamiento de la Escala y Altos Costos de Cambio (Switching Costs)

- Escala y Apalancamiento Operativo: SS&C tiene una escala significativa con soluciones de la mejor clase en todo el espectro de servicios. Esta escala, combinada con su base de clientes diversificada, impulsa ingresos estables y aumenta el apalancamiento operativo.

- Retención y Barreras de Salida: Los clientes de SS&C tienen una alta tasa de retención (95.8% de retención de ingresos en 2020). En parte, esto se debe a la dificultad de cambiar de proveedor de software/servicios (high conversion costs), lo que crea barreras de entrada para los competidores.

Cómo las Ventajas Competitivas Defienden los Resultados Financieros

Las ventajas competitivas descritas se reflejan directamente en la capacidad de SS&C para mantener un fuerte rendimiento financiero:

Crecimiento y Escala

El crecimiento se defiende a través de una combinación de lo orgánico y lo inorgánico, ambos reforzados por la tecnología:

- Crecimiento Orgánico Consistente: La alta retención de clientes y la capacidad de venta cruzada y upselling en su base de más de 20,000 clientes aseguran un crecimiento orgánico, que fue del 5.1% en el 1T 2025.

- Crecimiento Inorgánico Disciplinado: Las adquisiciones son una extensión de la I+D, que les permite comprar productos probados y eliminar las incertidumbres del desarrollo interno. La Compañía ha adquirido 67 a 78 empresas desde 1995.

Márgenes y Rentabilidad

La expansión del margen está impulsada por el apalancamiento operativo de su tecnología:

- Expansión del Margen: SS&C espera impulsar el aumento de los márgenes mediante la implementación de más tecnología en su negocio de servicios, automatizando las funciones de contabilidad manuales.

- Rentabilidad Superior: El margen EBITDA Ajustado del 3T 2025 fue del 39.5%. La dirección afirma que, a este nivel, «perform admirably» (se desempeñan admirablemente) en comparación con sus pares. Su objetivo es lograr una mejora anual de los márgenes EBITDA de más de 50 puntos básicos.

Poder de Fijación de Precios (Pricing Power)

La especialización y la tecnología les otorgan la capacidad de fijar precios premium:

- Justificación del Precio Premium: SS&C puede ofrecer soluciones innovadoras de extremo a extremo (end-to-end) que proporcionan un valor significativo a los clientes, lo que justifica precios premium.

- Contribución al Crecimiento: La gerencia estima que el aumento de precios podría contribuir con 2% a 3% al crecimiento de ingresos orgánicos total.

Perspectivas de Futuro y Previsiones de la Compañía

La Compañía es optimista sobre su futuro, basándose en el fortalecimiento de su negocio y el impulso de sus estrategias de I+D y M&A.

1. Guía de Crecimiento a Medio Plazo y Proyecciones de Ingresos

- Objetivo de Crecimiento Orgánico a Medio Plazo: La Compañía ha establecido una guía de crecimiento orgánico de 4% a 8% a medio plazo.

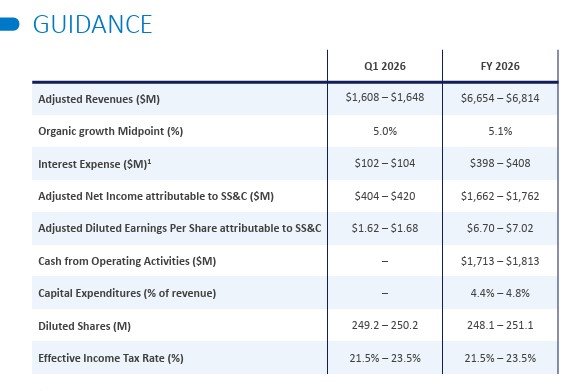

- Guía para el Año Fiscal 2025: SS&C ha elevado modestamente su guía para 2025.

- Se espera que los ingresos totales para 2025 estén en el rango de $6,210 millones a $6,250 millones.

- El crecimiento de ingresos orgánicos se proyecta en 4.6% en el punto medio para todo el año 2025.

- Aceleración en el Segundo Semestre de 2025: Se espera que el crecimiento orgánico se acelere en la segunda mitad del año. Esto se basa en el pipeline actual, la contribución de acuerdos ya cerrados (como el lift-out de Insignia Financial) y la contribución orgánica del negocio de Battea.

2. Comentarios de la Gerencia sobre el Futuro (Conference Calls)

La gerencia se muestra confiada en su capacidad para ejecutar y crecer:

- Fortaleza del Negocio: La Compañía siente que su negocio se está fortaleciendo y espera que 2025 sea un año de mucho impulso. Se consideran «pretty bullish» (bastante optimistas) sobre 2025 y creen que tienen una oportunidad para sorprender positivamente.

- Foco en I+D y Tecnología: Rahul Kanwar (COO) señala que el trabajo realizado en los últimos años en inversión en ventas y marketing, y el plan de productos y tecnología está empezando a dar sus frutos, lo que proporciona buena visibilidad para los próximos trimestres y años.

- Inversión en I+D: La inversión en I+D se está acelerando, con un aumento del gasto de $470 millones en 2020 a aproximadamente $700 millones en un año posterior. La gerencia justifica el aumento del gasto de capital (CapEx) como inversión en crecimiento.

- Adquisiciones Recientes como Catalizadores: Las adquisiciones recientes son fundamentales para el futuro:

- Battea: Se espera que crezca de cifra alta de un solo dígito a doble dígito bajo. La Compañía tiene 75 oportunidades de venta cruzada activas con Battea y ya ha cerrado 15 a 20 de ellas.

- Calastone: La adquisición (2025) añade la red global de fondos y capacidades en money markets, ETFs y activos digitales/tokenización, un área que está ganando tracción significativa entre los clientes.

- Insignia: El acuerdo de lift-out en Australia es un factor clave, y esperan generar ingresos que podrían oscilar entre $35 millones y $70 millones en la segunda mitad de 2025.

- Gestión de Capital: A pesar de las grandes adquisiciones, la Compañía continúa reduciendo el apalancamiento (ratio de apalancamiento neto de 2.59x a fines del 3T 2025), lo que les proporciona flexibilidad para futuras oportunidades de crecimiento y adquisiciones. Continúan con la recompra de acciones de manera oportunista.

Sector

Este apartado es fundamental para contextualizar la posición de SS&C Technologies Holdings, Inc. y justificar sus ventajas competitivas y proyecciones de crecimiento.

Análisis del Sector Operativo de SS&C Technologies

1. Descripción del Sector

SS&C opera principalmente en dos grandes mercados verticales: Servicios Financieros y Salud.

El sector se describe mejor como el mercado de Software de Misión Crítica y Servicios Habilitados por Software (Software-Enabled Services) para industrias altamente reguladas.

Características Clave del Sector:

- Servicios Front-to-Back-Office: SS&C proporciona soluciones que permiten a los clientes automatizar e integrar funciones que van desde el front-office (como trading y modelado) hasta el middle-office (gestión de cartera y reporting) y el back-office (contabilidad, agencia de transferencia y servicios regulatorios).

- Impulso Regulatorio y Económico: La demanda de estos productos está impulsada por los desafíos económicos y el aumento de los requisitos regulatorios. Las firmas de servicios financieros buscan estrategias menos adversas al riesgo, cumplimiento normativo simplificado, y soluciones de servicio completo proporcionadas por un único proveedor.

- Tendencias Seculares de Crecimiento: El sector se beneficia de varias tendencias a largo plazo, incluyendo:

- La migración acelerada a la externalización y las soluciones basadas en la nube (cloud-based solutions).

- La creciente complejidad de los productos y la diversificación de las líneas de negocio de los clientes, como el auge de los activos alternativos (capital privado, crédito privado, real assets).

- El enfoque en la transformación digital, incluyendo la adopción de Inteligencia Artificial (AI), Machine Learning y Automatización Robótica de Procesos (RPA) para aumentar la eficiencia.

2. Estructura del Mercado: ¿Oligopolio o Fragmentado?

El mercado para el software y los servicios que proporciona SS&C es competitivo y se caracteriza por estar altamente fragmentado.

- Fragmentación: El mercado está servido por grandes empresas con ofertas amplias, así como por firmas que se dirigen únicamente a mercados locales o tipos específicos de clientes.

- Competencia Interna: SS&C también enfrenta la competencia de los sistemas de información desarrollados y mantenidos internamente por los departamentos de TI de las grandes firmas de servicios financieros y de salud.

- Segmentos Específicos con Oligopolios Locales: Aunque el mercado general es fragmentado, en segmentos de servicios específicos, SS&C compite con grandes actores establecidos que tienen características de oligopolio en su nicho:

- Administración de Inversiones Alternativas: Los principales competidores incluyen grandes bancos custodios como State Street, BNY Mellon, Northern Trust y CITCO Group.

- Salud (PBMs y Procesamiento de Reclamos): SS&C Health compite con grandes proveedores integrados como United Health, CVS Health y Cigna/Express Scripts. Sin embargo, SS&C se diferencia por su modelo independiente.

A pesar de la fragmentación general, el alto coste de conversión para los clientes que cambian de proveedor de software o tecnología actúa como una barrera de entrada para nuevos competidores, lo que ayuda a SS&C a mantener sus clientes.

3. Cuota de Mercado y Posicionamiento de la Compañía

SS&C ha logrado posiciones de liderazgo indiscutible en nichos clave, lo que defiende su escala y poder de fijación de precios:

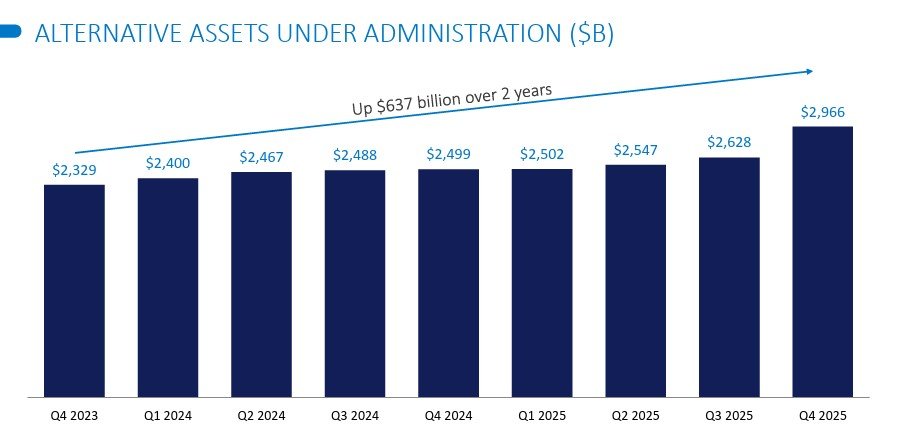

- Administrador de Fondos Global Dominante: SS&C es el administrador de fondos de cobertura y capital privado más grande del mundo. Su negocio SS&C GlobeOp administraba más de $2.2 billones en activos hasta 2022.

- Agente de Transferencia: Es también el agente de transferencia de fondos mutuos más grande.

- Penetración de Mercado: La Compañía cree que su base de clientes actual solo representa una fracción del número total de proveedores de servicios financieros a nivel mundial. Esto sugiere un amplio mercado total abordable (TAM) y oportunidades significativas para el crecimiento de la base de clientes.

- Dominio en Alternativos: Su enfoque se ha incrementado en la industria de fondos de cobertura. Específicamente, SS&C da servicio a 6 de los 10 principales multi-managers en el espacio de fondos de cobertura, que han atraído una parte desproporcionada del nuevo capital.

4. Momento del Ciclo y Congestión del Mercado

El mercado en el que opera SS&C se encuentra en un ciclo de transformación acelerada y modernización tecnológica, lo que genera una gran oportunidad de crecimiento, a pesar de la volatilidad macroeconómica.

Impacto del Ciclo Económico

La demanda de los productos y servicios de SS&C está ligada a la salud de la economía y, específicamente, a los mercados financieros. La volatilidad o las caídas en los mercados de valores o en el valor de los activos bajo gestión de los clientes pueden afectar negativamente los ingresos de SS&C, ya que muchas de sus tarifas están vinculadas a la base de activos (Assets Under Management, AUM).

Colapso/Congestión del Mercado (Market Congestion)

El mercado no está «colapsado» sino que se encuentra en un estado de cambio estructural forzado por la regulación, la tecnología y la necesidad de eficiencia:

- Sustitución de Sistemas Legados: Existe una gran oportunidad para SS&C de capitalizar la creciente adopción de la externalización (outsourcing) de operaciones de misión crítica, a medida que los proveedores de servicios financieros y de salud reemplazan las soluciones heredadas inadecuadas y las soluciones internas personalizadas que son inflexibles y costosas de mantener.

- Externalización como Tendencia Permanente: La pandemia de COVID-19 y la necesidad de resiliencia operativa han acelerado la adopción de la externalización y las soluciones basadas en la nube.

- Digitalización como Necesidad: La inversión en TI y la digitalización, impulsadas por AI, RPA y la necesidad de datos, son una tendencia continua que crea demanda, especialmente entre clientes que buscan expandir márgenes de beneficio y ofrecer nuevos productos.

En resumen, el sector está en un ciclo de reemplazo tecnológico y consolidación de servicios. Las empresas grandes y complejas se ven obligadas a modernizar sus operaciones, lo que convierte a proveedores a escala como SS&C en socios estratégicos esenciales.

Equipo Directivo

Este es un análisis detallado del equipo directivo y la estructura de gestión de SS&C Technologies Holdings, Inc. (SSNC), centrado en la estructura de poder, la alineación con los accionistas y las decisiones clave de gestión.

Análisis del Equipo Directivo de SS&C Technologies (SSNC)

1. Estructura de Poder y Gestión

La estructura corporativa de SS&C se caracteriza por una fuerte centralización de poder en su fundador y un equipo de alta dirección experimentado con una larga trayectoria.

Liderazgo Clave

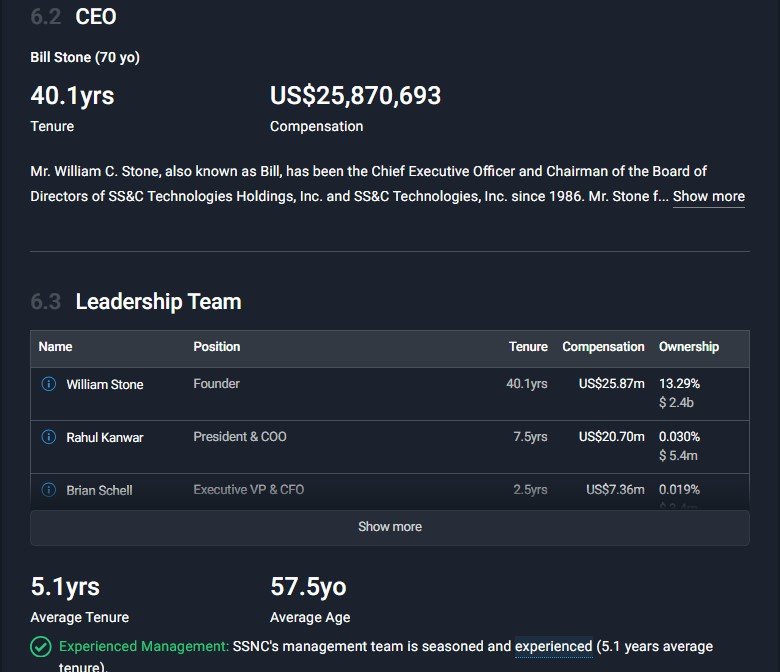

La Compañía está dirigida por dos figuras ejecutivas principales:

| Ejecutivo | Título Principal | Rol Operativo y de Poder |

| William C. Stone | Presidente del Consejo y Director Ejecutivo (Chairman and CEO) | Es el fundador y la persona que ejerce un control significativo sobre la Compañía. Stone ha estado al frente de la estrategia de la compañía desde su fundación. |

| Rahul Kanwar | Presidente y Director de Operaciones (President and COO) | Es el Director Principal de Decisiones Operativas (CODM), responsable de la toma de decisiones sobre la asignación de recursos y la revisión de la información financiera consolidada. Bill Stone lo considera un socio. |

| Brian N. Schell | Vicepresidente Ejecutivo y Director Financiero (EVP and CFO) | Responsable de la gestión financiera, el cumplimiento y el control de la estructura de costos. Se unió a la compañía aproximadamente un año antes del Investor Day de 2024. |

Trayectoria y Antigüedad

El equipo de alta gerencia de SS&C tiene una trayectoria de excelencia operativa, con un promedio de más de 20 años de experiencia en las industrias de servicios financieros y salud. La pérdida de cualquier miembro de la alta gerencia podría causar una disrupción significativa en el negocio.

La Persona que Toma las Decisiones Diarias

Si bien William C. Stone es la máxima autoridad y ejerce un control significativo sobre la política y los asuntos que requieren la aprobación de los accionistas, es Rahul Kanwar, como Presidente y COO, quien actúa como el Director Principal de Decisiones Operativas (CODM) y es quien revisa la información consolidada para tomar decisiones sobre la asignación de recursos.

2. Alineación con el Accionista («Skin in the Game»)

Existe una fuerte alineación entre la gerencia y los accionistas, principalmente impulsada por la participación accionaria del CEO y la cultura de propiedad general.

Propiedad de William C. Stone (El Fundador)

William C. Stone tiene una participación significativa y creciente en la propiedad de la Compañía, lo que asegura un fuerte «skin in the game»:

- Al 17 de febrero de 2023, Stone poseía aproximadamente el 13.7% de las acciones ordinarias en circulación.

- Al 20 de febrero de 2024, esa cifra había subido ligeramente al 14.1%.

- Al 19 de febrero de 2025, poseía aproximadamente el 14.0%.

Además de su propiedad directa, un acuerdo de accionistas le otorga el derecho de nominar a dos miembros de la junta directiva. Este control sustancial asegura que la estrategia de la Compañía esté íntimamente ligada a los intereses de su principal accionista y fundador.

Compensación y Cultura de Propiedad

La compensación de los altos ejecutivos se basa en el éxito financiero de la Compañía.

- Compensación Basada en Acciones (Incentivos): La compensación se compone de salario base, bonos y equity (participación accionaria). En 2020, la Junta Directiva y el liderazgo ejecutivo revisaron la compensación y la gobernanza corporativa para alinear sus prácticas con los valores de los accionistas.

- Alineación de Empleados: SS&C promueve una cultura de propiedad (ownership culture). Aproximadamente el 70% a 73% de sus más de 27,000 empleados a nivel mundial tienen equity en la Compañía.

3. Evaluación de la Gestión Empresarial y Decisiones de Capital

A. Adquisiciones (M&A)

El equipo directivo tiene una trayectoria probada en el uso de adquisiciones para el crecimiento.

- Historial de Éxito: Han adquirido e integrado 67 a 78 negocios desde 1995.

- Disciplina y Rendimiento: La gerencia mantiene una disciplina de precios en las adquisiciones, buscando transacciones que sean acretivas al crecimiento de ingresos y busquen una trayectoria hacia un margen EBITDA del 40%.

- Decisión de Gestión (Post-Adquisición): El liderazgo ha demostrado un aumento materialmente mejorado de las ganancias (EBITDA) en las transacciones tres años después de la compra.

B. Uso del Efectivo y Discreción

La gerencia tiene una amplia discreción en la aplicación de los recursos de efectivo. Esto significa que los accionistas dependen del juicio de la gerencia sobre el uso de los fondos, lo que conlleva un riesgo de que el efectivo se gaste en formas que los accionistas no deseen o que no generen un rendimiento favorable. Bill Stone ha indicado que son prudentes y miden el riesgo, pero se mueven rápido ante una oportunidad.

C. Ampliaciones de Capital Sospechosas

Las fuentes no reportan ninguna ampliación de capital al público o emisión de acciones descrita como «sospechosa» con el fin de generar capital de manera dilutiva. Los aumentos en el número de acciones emitidas están relacionados principalmente con la compensación basada en acciones y, ocasionalmente, con la emisión de acciones para adquisiciones (como Innovest en 2020, utilizando acciones de tesorería).

4. Pagos en Acciones (Compensación) y Mitigación de la Dilución

Pagos Basados en Acciones

La Compañía utiliza activamente la compensación basada en acciones como parte de su programa de recompensas para atraer y retener a los mejores talentos.

- Instrumentos Utilizados: Los premios de capital incluyen Opciones de Compra de Acciones, SARs, RSUs y PSUs (Unidades de Acciones de Rendimiento).

- Planes de Incentivo: Los premios se conceden bajo planes de incentivo, como el Plan de Incentivo de Acciones de 2023 (2023 Stock Incentive Plan), que fue aprobado por los accionistas y añadió 11.5 millones de acciones disponibles para premios.

Política de Recompras (Anti-Dilución)

SS&C utiliza su programa de recompra de acciones para mitigar el efecto dilutivo de su compensación basada en acciones y generar valor para los accionistas.

- Uso Consistente: La Compañía ha sido un comprador activo de sus propias acciones: recompró $228 millones en 2020, $487.9 millones en 2021, $476.1 millones en 2022, $474.1 millones en 2023 y $470.2 millones en 2024.

- Programas de Recompra: La Junta de Directores ha autorizado repetidamente programas de recompra, incluyendo autorizaciones de hasta $1 mil millón en julio de 2023 y julio de 2024, con la intención de usar esta capacidad.

- Mitigación de la Dilución: La fuerte conversión de ingresos netos a flujo de caja libre (cash flow conversion) financia esta estrategia. El número de acciones en circulación ponderadas diluidas utilizadas en el cálculo del BPA ha disminuido consistentemente, pasando de 267.3 millones en 2021 a 253.8 millones en 2024, lo que indica que el programa de recompra ha sido efectivo en compensar la dilución generada por los premios de equity.

Riesgos

El análisis de los riesgos a los que se enfrenta SS&C Technologies Holdings, Inc. (SSNC) es crucial debido a su modelo de negocio altamente apalancado y su operación en mercados regulados y sujetos a cambios tecnológicos rápidos. Los riesgos principales se pueden agrupar en las siguientes categorías:

I. Riesgos Financieros y de Endeudamiento

El alto nivel de endeudamiento de la Compañía es un factor de riesgo importante.

- Riesgo de Tipos de Interés Variables: Una parte sustancial de la deuda de la Compañía devenga intereses a tipos variables (como la tasa SOFR), lo que expone a la empresa al riesgo de un aumento en los gastos por intereses. Un aumento de 100 puntos básicos (1%) en las tasas de interés variables resultaría en un aumento en los gastos por intereses de aproximadamente $43.0 millones por año (al 31 de diciembre de 2024). Además, el SOFR tiene un historial limitado, lo que genera incertidumbre.

- Capacidad de Servicio de la Deuda: La Compañía requiere una cantidad significativa de flujo de caja para pagar su deuda. Si no puede generar suficiente flujo de caja operativo o no puede obtener futuros préstamos, podría no ser capaz de pagar su endeudamiento o podría verse obligada a vender activos o reducir adquisiciones estratégicas.

- Convenios Restrictivos: Los acuerdos de endeudamiento contienen convenios que restringen la capacidad de la Compañía para realizar actividades, incluyendo la declaración o el pago de dividendos, la recompra de acciones, la realización de ciertas inversiones o la incurrencia de deuda adicional. El incumplimiento de estos convenios podría resultar en una aceleración de todas sus deudas.

II. Riesgos de Negocio y de Mercado

- Dependencia del Entorno Económico y Financiero: El negocio de SS&C se ve afectado en gran medida por los cambios en el estado de la economía general y los mercados financieros, ya que la demanda de sus productos y servicios podría disminuir si la economía o las industrias a las que sirve (servicios financieros y salud) sufren una desaceleración.

- Volatilidad de Ingresos: Las caídas en los niveles de participación y actividad en los mercados de valores podrían disminuir los ingresos. Las fluctuaciones en el valor de los activos bajo gestión de los clientes también afectan negativamente los ingresos, ya que muchos acuerdos de precios están ajustados a dicha base de activos.

- Fallas en la Integración de Adquisiciones: Existe el riesgo de no obtener los beneficios anticipados de las adquisiciones futuras o de enfrentar dificultades en la integración de las operaciones. El proceso de integración podría interrumpir las operaciones, desviar a la gerencia y aumentar los gastos.

- Competencia y Poder de Fijación de Precios: La Compañía enfrenta una competencia significativa de grandes firmas y de sistemas internos de TI desarrollados por los propios clientes. Esta intensa competencia podría resultar en reducciones de precios, disminución de los márgenes brutos o pérdida de cuota de mercado.

- Consolidación de Clientes: Las fusiones y consolidaciones entre bancos y firmas de servicios financieros podrían reducir el número de clientes y aumentar el poder de negociación de las entidades consolidadas, lo que podría llevarlas a discontinuar el uso de los productos de SS&C o realizar los servicios internamente.

- Riesgo de Capital de Clientes: SS&C mantiene y administra grandes cuentas bancarias de inversión que contienen fondos de clientes, lo que la expone al riesgo de pérdida de esos saldos de efectivo si los montos exceden los límites de los programas de seguros gubernamentales (como FDIC o SIPC).

III. Riesgos Tecnológicos y Operacionales

- Ataques Cibernéticos y Fallas del Sistema: Sus servicios habilitados por software, que procesan datos confidenciales y funciones críticas (back-office), están sujetos a ciberataques, fallas del sistema, interrupciones o amenazas a la seguridad. Los incidentes de ciberseguridad pueden llevar a la pérdida de datos confidenciales y personales, pérdidas financieras, daño a la reputación y litigios.

- Riesgos de Inteligencia Artificial (AI): El desarrollo y la incorporación de Machine Learning y AI presentan nuevos riesgos, como la producción de resultados inexactos o sesgados. También existe incertidumbre legal sobre la protección de la propiedad intelectual generada por AI y el riesgo de que actores maliciosos utilicen la AI para ciberataques.

- Dependencia de Terceros: La Compañía depende de la infraestructura de TI gestionada por terceros proveedores de servicios, los cuales también están sujetos a fallas, ataques cibernéticos y brechas de seguridad, lo que podría dañar el negocio de SS&C.

- Incapacidad de Adaptación Tecnológica: El fracaso en mejorar los productos existentes y desarrollar nuevos productos con la suficiente rapidez para adaptarse a las rápidas evoluciones tecnológicas (como la movilidad y la computación en la nube), los estándares de la industria y los requisitos regulatorios cambiantes, podría afectar adversamente el negocio.

IV. Riesgos Legales y Regulatorios

- Regulación Evolutiva y Cumplimiento: El negocio está sujeto a una regulación estadounidense y extranjera en constante evolución y creciente escrutinio. Esto incluye regulaciones sobre privacidad, licencias, datos, broker/dealer y regulaciones específicas de salud (como la Affordable Care Act o HIPAA).

- Riesgos de Privacidad de Datos: La plataforma se utiliza para recopilar y almacenar información personal de clientes y empleados. Las regulaciones globales (como el GDPR y el CCPA) son cada vez más estrictas e inconsistentes, y la incapacidad de cumplir podría resultar en costos, responsabilidades, multas o daños a la reputación.

- Litigios como Administrador de Fondos: Su función como administrador de fondos expone a la Compañía a reclamaciones y litigios de clientes, inversores o reguladores, especialmente si el fondo sufre pérdidas o fraude, con responsabilidades potenciales que podrían superar significativamente las tarifas de servicio.

- Riesgos de Propiedad Intelectual (PI): La incapacidad de proteger la tecnología patentada o la defensa contra reclamaciones de terceros por infracción de PI puede resultar en litigios costosos, desvío de recursos gerenciales, necesidad de rediseñar productos o la pérdida de licencias de software de terceros.

V. Riesgos Estructurales y Geográficos

- Riesgos Geopolíticos y de Divisas: Una porción significativa de los ingresos se genera fuera de EE. UU. (aproximadamente 31% en 2024). Esto expone a la empresa a las fluctuaciones adversas en los tipos de cambio de divisas (principalmente la libra esterlina), así como a incertidumbre política y económica en regiones internacionales, incluyendo situaciones como el conflicto entre Ucrania y Rusia y el conflicto en Oriente Medio.

- Dependencia del Equipo Directivo: La Compañía depende del desempeño y la productividad de su alta dirección, y la pérdida de cualquiera de sus miembros clave podría causar una disrupción significativa en el negocio. La Compañía no mantiene pólizas de seguro de vida de persona clave (key man life insurance) para ningún alto ejecutivo.

- Operaciones en India: La Compañía tiene un número sustancial de empleados en India (aproximadamente 7,500 al 31 de diciembre de 2024). Esto la somete a incertidumbres regulatorias, económicas y políticas en India, lo que podría afectar la capacidad de reclutar o retener empleados calificados.

- Control del Fundador: El Presidente del Consejo y CEO, William C. Stone, ejerce un control significativo sobre la Compañía (poseyendo aproximadamente el 14.0% de las acciones ordinarias en circulación al 19 de febrero de 2025).

- Debilidad en Controles Internos: Una debilidad material en los controles internos de la Compañía sobre los informes financieros podría dañar su reputación y resultados operativos, e incluso llevar a acciones regulatorias.

Valoración

Este es el análisis final sobre la valoración de SS&C Technologies Holdings, Inc. (SSNC), cubriendo las proyecciones de los analistas, el análisis de múltiplos clave y la eficiencia del capital.

Análisis de la Valoración de SS&C Technologies Holdings, Inc. (SSNC)