Introducción

-Un Poco de Historia-

Para comenzar un análisis fundamental de Redeia (anteriormente conocida como Red Eléctrica Corporación), a continuación presento una introducción detallada sobre su historia, creación, estructura de propiedad y salida a bolsa, basada en las fuentes proporcionadas.

1. Creación y Propósito Original

La compañía se constituyó el 29 de enero de 1985. Su creación fue el resultado de la aplicación de la Ley 49/1984, convirtiéndose en la primera empresa en el mundo dedicada en exclusiva al transporte de energía eléctrica y a la operación de sistemas eléctricos.

Desde su nacimiento, su misión ha sido actuar como el Gestor de la Red de Transporte (TSO) del sistema eléctrico español, garantizando la seguridad y continuidad del suministro y manteniendo el equilibrio entre la generación y el consumo. En 2008, la empresa adoptó una estructura de holding para separar las actividades reguladas en España de otros negocios, situando a Red Eléctrica Corporación (ahora Redeia) como la matriz del grupo.

2. ¿Empresa Familiar o Dirigida por su Fundador?

Redeia no es una empresa familiar, ni está dirigida por un fundador individual. Fue creada por mandato legal como una entidad con una fuerte participación pública original. Su gestión está profesionalizada y delegada en órganos de administración:

- Órganos de Gobierno: La administración recae en la Junta General de Accionistas y el Consejo de Administración.

- Separación de Cargos: Siguiendo las mejores prácticas de gobierno corporativo, en julio de 2015 se aprobó la separación de los cargos de presidente del Consejo y de primer ejecutivo (Consejero Delegado).

- Liderazgo actual (al cierre de 2025): La compañía está presidida por Beatriz Corredor Sierra (Presidenta no ejecutiva) y dirigida por Roberto García Merino (Consejero Delegado).

3. Salida a Bolsa e Historia Bursátil

La empresa es una sociedad cotizada cuyos títulos se negocian en las cuatro Bolsas españolas y forman parte del índice selectivo IBEX 35.

- Fecha de inicio de cotización: Sus acciones se negocian en el Sistema de Interconexión Bursátil (Mercado Continuo) desde el 7 de julio de 1999.

- Hitos posteriores: En junio de 2003, se llevó a cabo una importante Oferta Pública de Venta (OPV) del 28% del capital social que estaba en manos de otras eléctricas (Endesa, Iberdrola, Hidrocantábrico y Unión Fenosa).

4. Estructura de Propiedad (Accionariado)

A diferencia de las empresas familiares, Redeia tiene un capital muy diversificado con presencia institucional estratégica:

- SEPI (Sociedad Estatal de Participaciones Industriales): Es el principal accionista estratégico y mantiene una participación del 20%. Por ley, la SEPI debe mantener al menos un 10% del capital.

- Pontegadea Inversiones (Amancio Ortega): Posee el 5% de las acciones.

- Inversores Institucionales: Representan la mayoría del accionariado (aproximadamente el 67,8% en 2025), destacando fondos internacionales de EE. UU. y Reino Unido, como Blackrock.

- Minoristas: El capital en manos de pequeños ahorradores ronda el 12%.

- Límites legales: Ninguna persona física o jurídica puede superar el 5% del capital ni ejercer derechos políticos por encima del 3% (excepto la SEPI), para garantizar la independencia del operador del sistema.

5. Evolución de la Marca

Un dato relevante para tu análisis es el cambio de identidad corporativa. En junio de 2023, la junta de accionistas aprobó el cambio de denominación social de Red Eléctrica Corporación, S.A. a Redeia Corporación, S.A.. Este cambio buscó reflejar su evolución hacia un gestor global de infraestructuras esenciales que hoy opera en cuatro áreas principales: electricidad en España (Red Eléctrica), infraestructuras eléctricas internacionales (Redinter), telecomunicaciones de fibra óptica (Reintel) e innovación tecnológica (Elewit). Recientemente, en diciembre de 2025, la compañía completó la venta de su negocio satelital (Hispasat) para centrarse en sus negocios principales.

-Información Relevante-

1. Datos Clave y Sede de la Compañía

Redeia Corporación, S.A. es el operador global de infraestructuras esenciales que actúa como columna vertebral del sistema eléctrico en España y es un referente en el sector de las telecomunicaciones.

- Sede Social: La compañía tiene su domicilio social y fiscal en el Paseo del Conde de los Gaitanes, 177, Alcobendas (Madrid).

- Fecha de Constitución: Se constituyó formalmente el 29 de enero de 1985.

- Misión Principal: Desempeña las funciones de Transportista Único y Operador del Sistema Eléctrico Español (TSO), garantizando la seguridad y continuidad del suministro eléctrico en España.

- Presencia Internacional: Además de España, opera en Perú, Chile y Brasil a través de su filial Redinter.

2. Cifras Financieras Relevantes

A continuación se detallan las magnitudes financieras más significativas correspondientes al cierre del ejercicio 2025 (comparadas con 2024), que reflejan la solidez del grupo tras la venta de su negocio satelital (Hispasat):

- Importe Neto de la Cifra de Negocio: Alcanzó los 1.659,5 millones de euros en 2025 (frente a 1.594,2 millones en 2024).

- EBITDA (Resultado Bruto de Explotación): Se situó en 1.258,3 millones de euros, lo que supone un crecimiento del 4% respecto al año anterior.

- Resultado Neto (Atribuido a la Sociedad Dominante): Ascendió a 505,6 millones de euros.

- Deuda Financiera Neta: Al cierre de 2025, la deuda se situó en 5.474,2 millones de euros.

- Inversiones: En 2025, el grupo realizó un esfuerzo inversor sin precedentes de 1.626,2 millones de euros (un 38,7% más que en 2024), impulsado principalmente por el negocio nacional regulado.

- Patrimonio Neto: Al finalizar 2025, el patrimonio neto era de 5.314,5 millones de euros.

3. Equipo Humano (Número de Empleados)

La plantilla de Redeia ha experimentado cambios significativos debido a su estrategia de desinversión en negocios no principales:

- Plantilla al cierre de 2024: Contaba con 2.489 profesionales.

- Plantilla al cierre de 2025: Tras la salida de Hispasat del perímetro de consolidación (que supuso la baja de 551 personas), la plantilla global se situó en 2.099 personas.

- Calidad del Empleo: El 98,3% de los puestos de trabajo son de carácter indefinido. La antigüedad media de los empleados es de 14,9 años.

-Información sobre la Acción-

La acción de Redeia es un valor con un marcado perfil defensivo y una política de retribución al accionista muy definida:

- Identificación: Cotiza bajo el símbolo REDE (ISIN: ES0173093024) en el mercado continuo español y forma parte del IBEX 35.

- Precio de Cotización: Al cierre de diciembre de 2025, la acción cotizaba a 15,17 euros, habiendo experimentado una caída anual del 8,1% impactada por incidentes operativos y revisiones de parámetros regulatorios. Datos más recientes (noviembre de 2025) sitúan el precio en torno a los 15,61 euros.

- Política de Dividendos: Redeia mantiene un compromiso de retribución atractivo con un suelo de 0,80 euros por acción para los ejercicios 2024 y 2025. La rentabilidad por dividendo actual estimada es de aproximadamente el 4,15%.

- Consenso de Analistas: El precio objetivo medio otorgado por los analistas a finales de 2025 se sitúa en 18,28 euros (con una valoración de «Neutral»), lo que representa un potencial alcista respecto a su precio actual.

- Capitalización de Mercado: Se sitúa aproximadamente en 8.440 millones de euros.

-Dificultades Recientes-

Para concluir la introducción de tu análisis fundamental, es crucial identificar los desafíos operativos, regulatorios y financieros que Redeia ha enfrentado recientemente:

1. El Impacto de la Pandemia de COVID-19 (2020)

La crisis sanitaria supuso retos inmediatos, especialmente en la construcción de nuevas infraestructuras de transporte y telecomunicaciones, que sufrieron retrasos temporales debido a la paralización de actividades económicas. Sin embargo, el golpe más severo se dio en el negocio satelital (Hispasat), donde la pandemia provocó cancelaciones de contratos, renegociaciones de precios a la baja y un fuerte deterioro en los tipos de cambio del dólar y el real brasileño. Esto obligó a la compañía a realizar una provisión por deterioro de 122,3 millones de euros en 2020 para ajustar el valor de su flota satelital.

2. El Desafío Regulatorio de los «Activos Pre-98»

Uno de los mayores lastres financieros recientes ha sido la finalización de la vida útil regulatoria de los activos puestos en servicio antes de 1998. Este hito técnico tuvo un impacto negativo muy relevante en las cuentas de 2024 y 2025, provocando una caída anual en los ingresos de aproximadamente 260 millones de euros. Esta situación marcó un punto de inflexión, obligando a la empresa a acelerar sus inversiones para generar nuevos ingresos que compensen esta pérdida de retribución regulada.

3. La Venta de Hispasat y la Minusvalía Contable (2024-2025)

Tras un proceso de reflexión estratégica, Redeia decidió vender su participación en Hispasat a Indra por 725 millones de euros para centrarse en el negocio eléctrico nacional. Aunque esta operación refuerza la capacidad financiera para futuras inversiones, supuso el reconocimiento de una minusvalía contable de aproximadamente 137 millones de euros en el ejercicio 2024, reflejando la diferencia entre el precio de venta y el valor neto en libros de los activos satelitales.

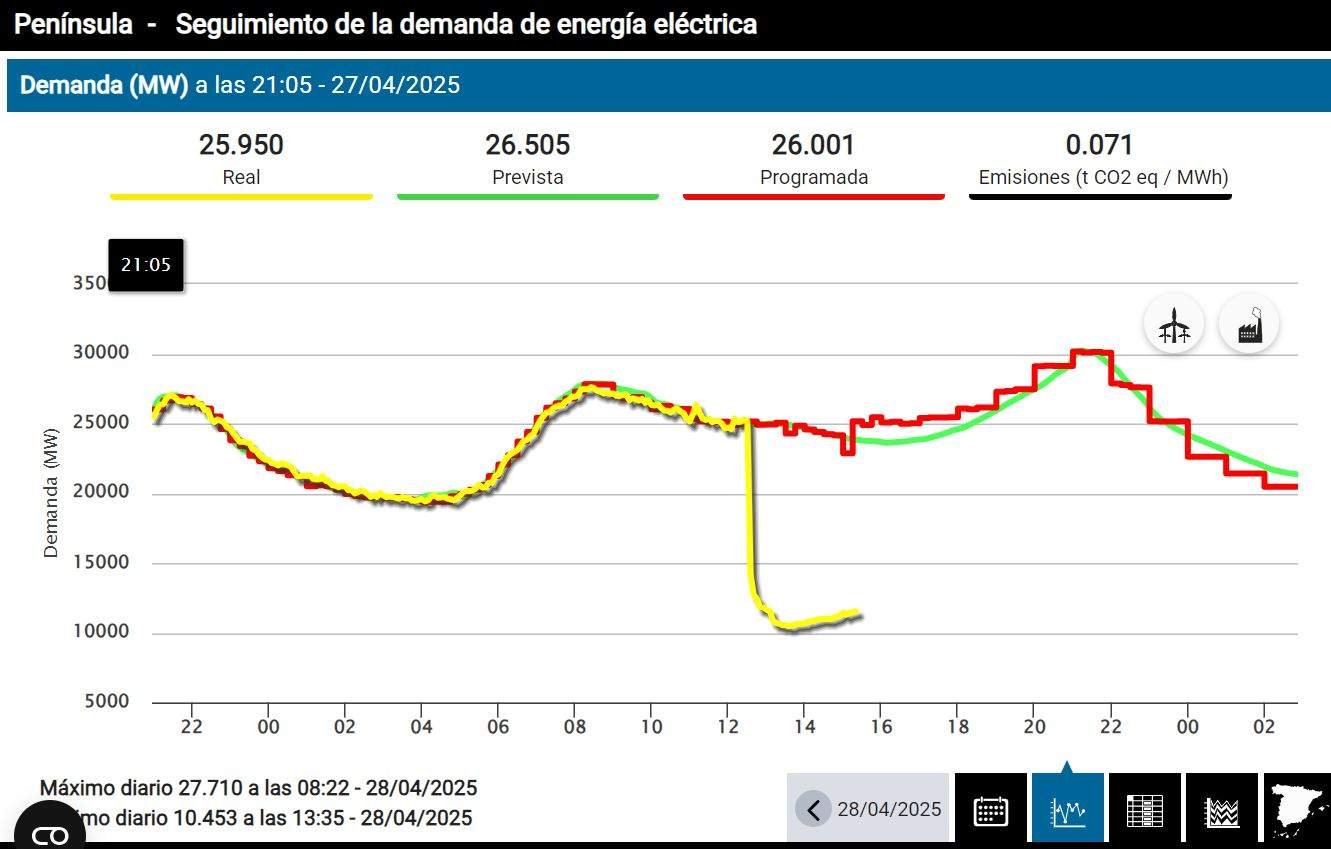

4. El Incidente Grave en el Sistema Eléctrico (28 de abril de 2025)

La dificultad más reciente y crítica fue el «cero» en el sistema eléctrico peninsular ocurrido el 28 de abril de 2025, que dejó sin suministro a gran parte de España y Portugal. Aunque el suministro se repuso con agilidad, el incidente fue calificado de grave y multifactorial, involucrando desconexiones en cascada de plantas de generación. A finales de 2025, la compañía aún enfrentaba investigaciones de la CNMC y la Audiencia Nacional, con el riesgo latente de sanciones que podrían alcanzar hasta los 60 millones de euros en caso de infracciones muy graves.

5. Presión Financiera y Calificación Crediticia

El ambicioso plan de inversiones necesario para la transición energética, sumado a los incidentes operativos, ha tensionado los ratios financieros del grupo. Como consecuencia, agencias de rating como Standard & Poor’s situaron la calificación de la empresa en «CreditWatch» negativo a mediados de 2025, advirtiendo sobre una posible rebaja de la solvencia si el perfil de riesgo no mejoraba tras las revisiones regulatorias previstas para 2026.

Modelo de Negocio

-¿A que se dedica?-

Para explicar el modelo de negocio de Redeia de manera simple, podemos decir que la compañía actúa como el operador global de infraestructuras esenciales que permiten que la energía y la información lleguen a su destino. Su actividad es fundamental para el funcionamiento de la sociedad y se organiza principalmente en tres ejes:

1. El «Corazón» del Sistema Eléctrico en España

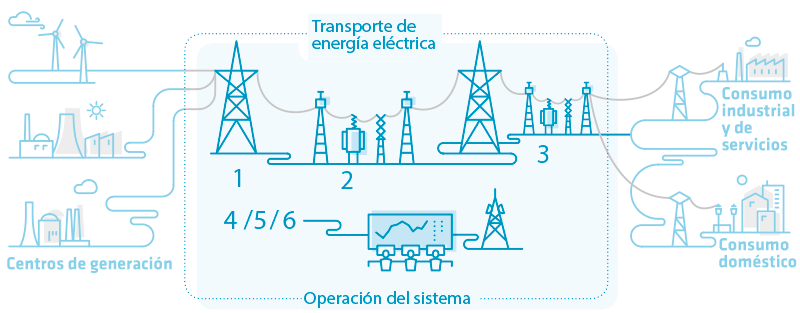

Su actividad principal y más conocida es ser el Transportista Único y Operador del Sistema Eléctrico (TSO) en España. Esto significa que Redeia tiene dos misiones críticas:

- Transportar la electricidad: Es la dueña y encargada de mantener la red de alta tensión (los cables y torres de gran tamaño) que mueve la energía desde donde se genera hasta las ciudades.

- Operar el sistema: Actúa como el cerebro del sistema, vigilando las 24 horas del día que la electricidad que se produce sea exactamente la misma que se consume. Si hay un desequilibrio, el sistema falla, por lo que su labor es garantizar que siempre haya luz en los hogares y empresas.

2. Expansión Internacional (Redinter)

Redeia ha llevado su experiencia en la gestión de redes eléctricas a otros países. A través de su filial Redinter, construye y opera infraestructuras de transporte de energía en Perú, Chile y Brasil. Al igual que en España, estas redes son vitales para el desarrollo económico y la descarbonización en Latinoamérica.

3. Telecomunicaciones y Conectividad (Reintel)

La compañía aprovecha su red de torres eléctricas y ferroviarias para desplegar fibra óptica oscura. A través de Reintel, alquila esta infraestructura a operadores de telecomunicaciones para que estos puedan ofrecer internet y servicios de datos.

- Nota importante: Aunque durante años operó satélites a través de Hispasat, el 30 de diciembre de 2025 completó la venta de este negocio para centrarse en sus redes terrestres principales.

4. Innovación Tecnológica (Elewit)

Para que todo lo anterior funcione de forma moderna y eficiente, el grupo cuenta con Elewit. Esta plataforma se dedica a buscar soluciones tecnológicas avanzadas para los retos de la transición energética (como integrar mejor las energías renovables) y mejorar la conectividad digital.

En resumen, Redeia se dedica a garantizar el suministro eléctrico y la conectividad de forma neutral e independiente, asegurando que las infraestructuras básicas del país funcionen correctamente.

-Lineas de Negocio-

Redeia organiza su actividad en torno a tres segmentos de negocio principales, apoyados por una plataforma transversal de innovación tecnológica. Estas son sus líneas de negocio detalladas:

1. Gestión y Operación de Infraestructuras Eléctricas Nacionales

Es la actividad principal del grupo y se desarrolla a través de Red Eléctrica de España (Red Eléctrica).

- Funciones: Actúa como el Transportista Único y Operador del Sistema (TSO) eléctrico español.

- Misión: Garantizar la seguridad y continuidad del suministro eléctrico en todo momento y gestionar el transporte de energía en alta tensión, conectando las centrales de generación con los puntos de distribución.

- Alcance: Incluye tanto el sistema peninsular como los sistemas no peninsulares (Baleares, Canarias, Ceuta y Melilla) y las interconexiones internacionales.

2. Gestión y Operación de Infraestructuras Eléctricas Internacionales

Esta línea se desarrolla a través de la filial Redinter (anteriormente Red Eléctrica Internacional).

- Actividad: Construcción, operación y mantenimiento de redes de transporte de energía eléctrica fuera de España.

- Presencia: Actualmente opera en Perú, Chile y Brasil. En conjunto, gestiona una red de más de 7.600 km de líneas en estos países.

3. Telecomunicaciones

Este segmento ha experimentado cambios estructurales recientes y se divide en dos áreas:

- Fibra Óptica (Reintel): Es el principal proveedor de fibra oscura en España. Explota la capacidad excedentaria de la red de fibra óptica desplegada sobre las infraestructuras de transporte eléctrico y ferroviario (ADIF), alquilándola a operadores de telecomunicaciones y otros agentes del sector.

- Satélites (Hispasat): Históricamente, Redeia operaba infraestructuras satelitales en España, Portugal y América. Sin embargo, el 30 de diciembre de 2025 Redeia formalizó la venta de su participación del 89,68% en Hispasat a Indra, por lo que este negocio ha salido del perímetro del grupo para que Redeia se centre en sus infraestructuras terrestres.

4. Innovación Tecnológica (Elewit)

Aunque se presenta a menudo como un cuarto pilar, Elewit funciona como una plataforma tecnológica transversal a todos los negocios anteriores.

- Objetivo: Ofrecer soluciones tecnológicas a los desafíos de los sectores de electricidad y telecomunicaciones.

- Instrumentos: Utiliza herramientas como programas de Venture Client, inversión en Corporate Venture Capital (CVC) en startups y proyectos de innovación propia (como la gestión de activos mediante IA) para impulsar la transición energética y la conectividad.

Adicionalmente, el grupo cuenta con sociedades dedicadas al almacenamiento energético en Canarias (Reincan), el desarrollo de interconexiones eléctricas con Francia (Inelfe) y actividades de reaseguro y financiación para las operaciones del grupo.

-Estrategia y Modelo operativo-

Estructura

Para continuar con tu análisis fundamental de Redeia, a continuación se detalla su naturaleza operativa, los mecanismos de generación de ingresos y su arquitectura organizativa según las fuentes documentales.

1. ¿Empresa de producto o servicio?

Redeia es fundamentalmente una empresa de servicios, consolidada como un operador global de infraestructuras esenciales. No fabrica productos de consumo, sino que gestiona y opera activos físicos para prestar servicios críticos a la sociedad.

Sus actividades se centran en:

- Servicios de transporte y operación eléctrica: Garantizar el suministro de energía en alta tensión y el equilibrio del sistema.

- Servicios de conectividad: Alquiler de red troncal de fibra óptica oscura y alojamiento de equipos de telecomunicaciones (Reintel).

- Servicios tecnológicos: Aceleración de la innovación y soluciones tecnológicas para terceros (Elewit).

- Servicios satelitales: Históricamente prestó servicios de capacidad espacial, aunque este negocio (Hispasat) se desinvirtió por completo el 30 de diciembre de 2025.

2. ¿Cómo genera dinero?

La generación de ingresos de Redeia proviene de tres fuentes principales, con un peso predominante del sector regulado:

- Ingresos Regulados (Tasa de Retribución): La mayor parte de su cifra de negocio proviene del transporte y operación del sistema eléctrico en España. Al ser un monopolio natural, su retribución no depende de precios de mercado, sino que es fijada anualmente por el regulador (CNMC) basándose en los costes de inversión, mantenimiento y operación de las instalaciones. Para 2025, la actividad regulada nacional representaba aproximadamente el 80% del EBITDA del grupo.

- Concesiones Internacionales: Genera ingresos mediante la construcción y explotación de redes de transporte de energía en Perú, Chile y Brasil, bajo contratos de concesión a largo plazo. En Brasil, por ejemplo, recibe «Ingresos Anuales Permitidos» (RAP) definidos en subastas públicas.

- Arrendamiento de Infraestructuras (Telecomunicaciones): A través de Reintel, genera ingresos mediante el alquiler de fibra óptica oscura a operadores de telecomunicaciones y otros agentes. Estos ingresos suelen estar vinculados a la inflación y a la actividad comercial de gestión de red.

- Ingresos Financieros y de Apoyo: La matriz genera ingresos a través de dividendos de sus filiales, intereses de préstamos concedidos a estas y la prestación de servicios de asistencia corporativa.

3. Estructura de la compañía y filiales

Redeia opera bajo una estructura de holding, donde Redeia Corporación, S.A. actúa como la sociedad matriz dominante.

Principales Filiales (al cierre de 2025):

- Red Eléctrica de España, S.A.U. (100%): Encargada de las actividades eléctricas reguladas en España.

- Red Eléctrica Internacional, S.A.U. (Redinter, 100%): Gestiona el negocio de transporte eléctrico fuera de España.

- Redeia Infraestructuras de Telecomunicación, S.A. (Reintel, 51%): Operadora de fibra óptica, con el 49% restante en manos de KKR.

- Elewit, S.A.U. (100%): Plataforma de innovación tecnológica.

- Otras: Incluyen sociedades de financiación (Redeia Financiaciones), reaseguro (Redeia Reaseguros) y almacenamiento energético (Reincan).

¿Es una estructura vertical?

En el sector eléctrico, por mandato legal (Ley 54/1997), existe una desintegración vertical, lo que significa que Redeia tiene prohibido participar en la generación o comercialización de energía para garantizar la neutralidad del transporte. Sin embargo, en términos de gestión de activos, Redeia busca una integración vertical en la cadena de valor tecnológica (especialmente en innovación a través de Elewit) para mejorar la eficiencia operativa.

4. Estructura corporativa: ¿Centralizada o descentralizada?

La estructura de Redeia es centralizada en su gestión corporativa.

- Proceso de reorganización: Entre 2020 y 2021, el grupo culminó una reorganización que supuso la centralización de todas las actividades corporativas en la Sociedad matriz (Redeia Corporación).

- Funciones de la Matriz: La matriz se encarga de la gestión estratégica, la prestación de servicios de asistencia o apoyo (recursos humanos, financieros, legales) a todas sus participadas y la explotación de los inmuebles del grupo.

- Gobernanza: El gobierno y la administración están encomendados a la Junta General de Accionistas y al Consejo de Administración de la matriz, que supervisan de forma unificada el cumplimiento del Plan Estratégico global.

Modelo Operativo

La estrategia y el modelo operativo de Redeia están diseñados para consolidar a la compañía como un operador global de infraestructuras esenciales, con un enfoque prioritario en la transición ecológica y la transformación digital. Este camino se formalizó en su Plan Estratégico 2021-2025, el cual se sustenta en tres pilares fundamentales que guían su modelo operativo actual.

A continuación se detalla la estrategia y el modelo operativo que la compañía está ejecutando:

1. Estrategia: Tres Pilares Fundamentales

- Hacer realidad la transición energética en España: Es el pilar central y moviliza la mayor parte de los recursos. Redeia actúa como la columna vertebral del sistema, invirtiendo masivamente en la red de transporte (TSO) para permitir la integración masiva de energías renovables (en línea con el PNIEC) y garantizar un suministro seguro y de calidad. El objetivo es alcanzar una penetración de renovables del 67% para 2026.

- Impulsar soluciones de conectividad: Tras la venta de Hispasat en diciembre de 2025, la estrategia de telecomunicaciones se ha simplificado para centrarse en infraestructuras terrestres. A través de Reintel, la compañía busca ser el mayor proveedor de fibra oscura en España, esencial para la conectividad universal y el despliegue del 5G.

- Consolidación del negocio internacional: Redeia busca un crecimiento orgánico y sólido en Latinoamérica (Perú, Chile y Brasil) a través de Redinter. Se posiciona como un referente en la gestión de infraestructuras de transporte eléctrico en mercados con marcos regulatorios estables.

2. Modelo Operativo y de Gestión

La compañía emplea un modelo operativo basado en la excelencia, la neutralidad y la sostenibilidad.

- Modelo de Negocio Equilibrado: Redeia mantiene un equilibrio entre operaciones reguladas (que compensan los riesgos de mercado) y operaciones sujetas a riesgo de mercado (que compensan la concentración regulatoria). Tras la venta de Hispasat, el negocio regulado ha pasado a representar aproximadamente el 90% del EBITDA del grupo, lo que reduce significativamente su perfil de riesgo.

- Gestión Centralizada y Eficiente: El grupo opera bajo una estructura de holding donde la matriz centraliza la gestión estratégica, los recursos humanos, legales y financieros, buscando maximizar las sinergias y la eficiencia operativa.

- Innovación Transversal (Elewit): La innovación no es una línea aislada, sino un motor que apoya a todos los negocios. Elewit actúa como catalizador para introducir nuevas tecnologías como la inteligencia artificial, la ciberseguridad y soluciones de almacenamiento (como el bombeo hidráulico en Salto de Chira) para mejorar la resiliencia de la red.

3. Estrategia de Impacto Integral y Sostenibilidad

Redeia ha implementado una Estrategia de Impacto Integral que va más allá de la responsabilidad social corporativa tradicional.

- Propósito: Garantizar el suministro eléctrico y la conectividad dejando el entorno «mejor de como lo encontramos».

- Compromiso 2030: Incluye metas ambiciosas como la descarbonización (reducción del 55% de emisiones de alcance 1 y 2 para 2030), la paridad de género en el equipo directivo y la eliminación de la brecha digital en el entorno de sus instalaciones.

4. Modelo Financiero y de Retribución

El modelo operativo se apoya en una estructura financiera sólida diseñada para soportar un esfuerzo inversor sin precedentes (que llegó a superar los 1.600 millones de euros en 2025).

- Financiación Sostenible: La compañía tiene como objetivo que el 100% de su deuda financiera esté contratada bajo criterios ESG para el año 2030 (alcanzando ya el 70% a inicios de 2025). Utiliza activamente bonos verdes para financiar sus infraestructuras de transporte.

- Política de Dividendos: Redeia mantiene un compromiso de retribución atractiva para el accionista, con un suelo de 0,80 euros por acción para los ejercicios 2024 y 2025, respaldado por la generación de caja de sus activos regulados.

Este modelo operativo permite a Redeia actuar como el motor de la transformación verde y digital en España, simplificando su estructura para concentrar su capacidad financiera en el desarrollo industrial y energético nacional.

-¿Porqué REDEIA y no la Competencia?-

Elegir a Redeia frente a otras alternativas de inversión o socios industriales se fundamenta en su posición única como monopolio natural, su papel crítico en la transición energética y su liderazgo en sostenibilidad.

A continuación, se detallan las razones principales por las que la compañía destaca frente a sus competidores:

1. Posición de Mercado Inigualable (Monopolio Natural)

A diferencia de otras empresas del sector energético que operan en libre competencia (como las generadoras o comercializadoras), Redeia, a través de su filial Red Eléctrica de España, es el Transportista Único y Operador del Sistema (TSO) del sistema eléctrico español.

- Exclusividad: Por ley, es la única entidad autorizada para gestionar la red de alta tensión en España, lo que elimina cualquier competencia directa en su mercado principal.

- Ingresos Regulados y Predecibles: La mayor parte de su negocio depende de una retribución fijada por el regulador (CNMC), lo que garantiza flujos de caja estables y un nivel de riesgo crediticio no relevante.

2. Liderazgo en Infraestructuras de Conectividad

En el sector de las telecomunicaciones, Redeia posee ventajas competitivas difíciles de replicar por otros operadores:

- La mayor red de fibra oscura: A través de Reintel, gestiona más de 54.000 km de fibra óptica desplegada sobre infraestructuras eléctricas y ferroviarias, consolidándose como el principal proveedor neutral en España.

- Ventaja competitiva en 5G: Su capacidad para adaptar torres de alta tensión para alojar radiobases 5G, ofreciendo conectividad directa por fibra óptica, supone una ventaja frente a otras alternativas del mercado.

3. Columna Vertebral de la Transición Energética

Redeia no es solo una empresa eléctrica; es el agente facilitador de la descarbonización en España:

- Papel crítico en el PNIEC: Es la encargada de integrar la generación renovable masiva en el sistema. En 2024, logró una integración de producción renovable superior al 98% en la red peninsular, cifra superior a la de los países de su entorno.

- Inversión histórica: Está ejecutando un plan de inversión sin precedentes (superando los 1.100 millones de euros solo en el TSO en 2024) para modernizar la red y desarrollar interconexiones internacionales.

4. Referente Mundial en Sostenibilidad y ESG

La compañía ha sido reconocida como una de las empresas más éticas y responsables a nivel global:

- Top 5% mundial: Redeia está posicionada entre el 5% de las empresas más sostenibles del mundo según el S&P Global Sustainability Yearbook 2025.

- Máximas calificaciones: Mantiene la calificación «AAA» en el índice MSCI ESG y presencia constante en la «Lista A» de CDP por su lucha contra el cambio climático.

- Impacto Social: Se estima que Redeia aporta 14,5 euros a la sociedad por cada euro de beneficio neto obtenido.

5. Estabilidad Financiera y Retribución al Accionista

Para un inversor con perfil defensivo, Redeia ofrece una seguridad superior a la media:

- Solidez del Balance: Mantiene una calificación crediticia de «A-« por Standard & Poor’s y Fitch, respaldada por una estructura de deuda diversificada y mayoritariamente a tipo fijo.

- Política de Dividendos Atractiva: Ofrece un compromiso de retribución estable con un suelo de 0,80 euros por acción, lo que proporciona una rentabilidad por dividendo segura y competitiva en comparación con otros valores del IBEX 35.

En resumen, Redeia es una opción preferente por ser un activo estratégico nacional con ingresos protegidos por regulación, una infraestructura de telecomunicaciones dominante y un compromiso con la sostenibilidad que la sitúa a la vanguardia de su industria a nivel mundial.

-Diversificación Geográfica-

Para concluir, se detalla la diversificación geográfica de Redeia y la forma en que la compañía desglosa sus resultados económicos, basándose en los datos más recientes del ejercicio 2025.

1. Diversificación Geográfica

Aunque España sigue siendo el núcleo del negocio, Redeia se ha consolidado como un operador internacional con presencia estratégica en Europa y Latinoamérica.

- Mercado Nacional: Es el motor principal, donde gestiona la red de transporte eléctrico y la red troncal de fibra óptica. En 2025, España aportó 1.553,3 millones de euros a la cifra de negocio total.

- Mercado Internacional (Latinoamérica): A través de su filial Redinter, opera en Perú, Chile y Brasil. En estos tres países gestiona una red de 7.676 km de líneas de alta tensión. Además, tiene presencia societaria o de servicios en países como Colombia, México, Alemania y Estados Unidos.

- Otros territorios: Mantiene participaciones estratégicas como el 5% en REN (Portugal) y cuenta con filiales técnicas o financieras en Luxemburgo y Holanda.

2. Desglose de Beneficios por País

Siguiendo su compromiso de transparencia fiscal, Redeia publica anualmente el Beneficio antes del Impuesto sobre Sociedades desglosado por los territorios donde opera. Los resultados del ejercicio 2025 (en comparación con 2024) muestran la siguiente distribución:

| País | Beneficio antes de Impuestos 2025 (M€) | Beneficio antes de Impuestos 2024 (M€) |

| España | 631 | 620 |

| Brasil | 46 | 45 |

| Perú | 15 | 9 |

| Luxemburgo | 12 | 16 |

| Chile | -3 (pérdida) | -14 (pérdida) |

| TOTAL | 701 | 676 |

Nota: Estas cifras corresponden a operaciones continuadas y excluyen al Subgrupo Hispasat, cuya venta se formalizó al cierre de 2025.

3. Desglose por Segmentos de Negocio

Internamente, la dirección de Redeia evalúa el rendimiento basándose en la naturaleza de sus actividades, clasificando sus beneficios en tres grandes bloques:

- Gestión de Infraestructuras Eléctricas Nacionales: Es el segmento más rentable, aportando 425,8 millones de euros al resultado neto atribuido a la sociedad dominante en 2025.

- Gestión de Infraestructuras Eléctricas Internacionales: Contribuyó con 55,8 millones de euros al beneficio neto, impulsado principalmente por el buen desempeño de la filial brasileña Argo.

- Telecomunicaciones (Fibra Óptica): Aportó 30,8 millones de euros al beneficio neto, manteniendo un modelo de negocio estable vinculado a la inflación.

En total, el resultado neto consolidado atribuido a la sociedad dominante al cierre de 2025 ascendió a 505,6 millones de euros, lo que representa un crecimiento del 37,2% respecto a los 368,4 millones del año anterior (año que estuvo impactado contablemente por la minusvalía de la venta de Hispasat).

Datos Financieros

Para profundizar en tu análisis fundamental de Redeia, a continuación se detallan las magnitudes financieras clave, la naturaleza de su crecimiento, su capacidad de fijación de precios y los factores de estacionalidad, basándome en los informes anuales y de resultados del periodo 2019-2025.

-Ventas-

1. Evolución Histórica de Ventas y Márgenes

La trayectoria de los ingresos de Redeia muestra dos etapas muy diferenciadas: una de estabilidad con ligero crecimiento impulsado por la diversificación, y una reciente marcada por ajustes regulatorios.

- Cifra de Negocio (2019-2025):

- En 2019, los ingresos se situaron en 2.007,2 millones de euros.

- Entre 2020 y 2023, la cifra se mantuvo estable en el entorno de los 2.000 millones, alcanzando los 2.064 millones en 2023.

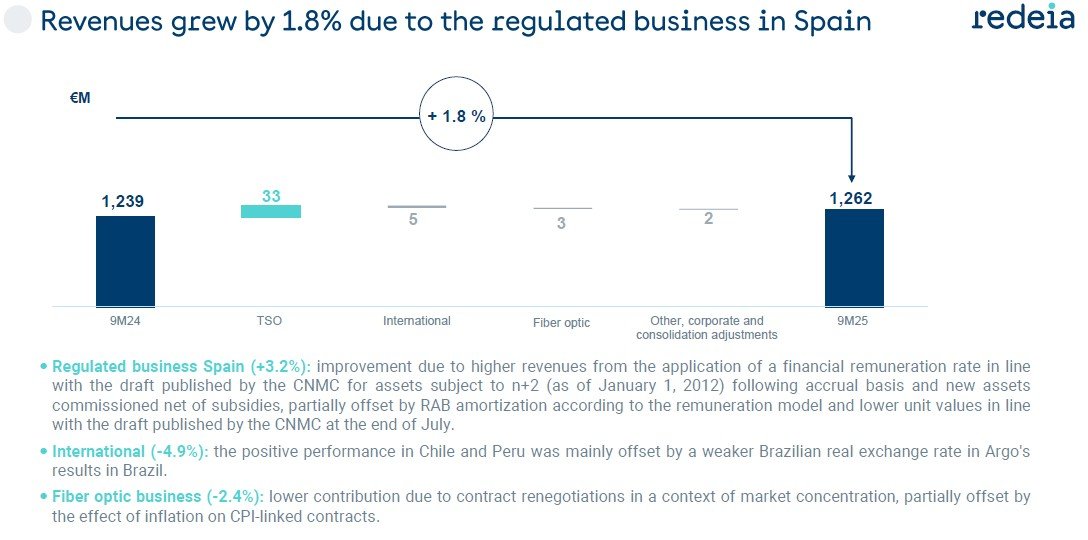

- El punto de inflexión de 2024: Los ingresos cayeron un 12,3% hasta los 1.594,2 millones de euros. Esta caída no se debió a una pérdida de mercado, sino al fin de la vida útil regulatoria de los activos puestos en servicio antes de 1998, lo que supuso un recorte anual de ingresos de aproximadamente 260 millones de euros.

- En 2025, tras la venta de Hispasat, la cifra de negocio de las operaciones continuadas se recuperó hasta los 1.659,5 millones de euros (+4,1% respecto al año anterior ajustado).

- Márgenes de Beneficio (EBITDA): Redeia opera con márgenes muy elevados, propios de un gestor de infraestructuras críticas. El margen EBITDA se ha mantenido consistentemente por encima del 75%. En 2024, el EBITDA fue de 1.210 millones (76% sobre ventas) y en 2025 ascendió a 1.258,3 millones.

2. Crecimiento Orgánico e Inorgánico

Redeia ha combinado ambas vías, aunque recientemente ha entrado en una fase de «simplificación» del grupo.

- Crecimiento Inorgánico (Adquisiciones y Desinversiones):

- Expansión (2019-2022): El grupo creció mediante la compra de Hispasat (2019) por 933 millones de euros, la entrada en Argo (Brasil) y la adquisición de Axess Networks (2022).

- Contracción Estratégica (2022-2025): Para financiar el masivo plan de inversión nacional, Redeia vendió el 49% de Reintel en 2022 y la totalidad de Hispasat en diciembre de 2025.

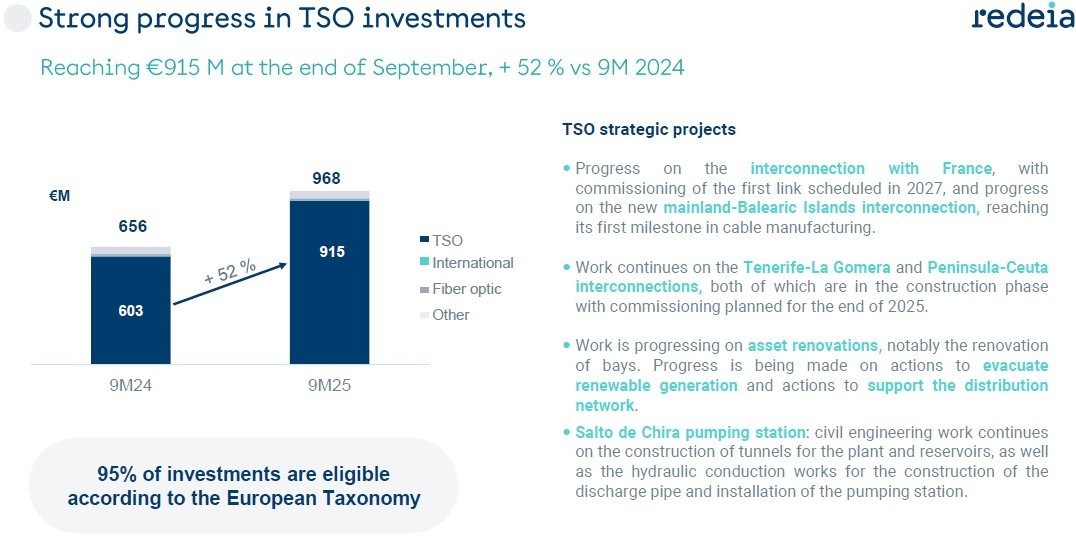

- Crecimiento Orgánico: Se centra en el Plan Estratégico 2021-2025, que prevé un esfuerzo inversor sin precedentes. En 2024, la inversión del TSO superó los 1.100 millones de euros (+34%) y en 2025 alcanzó los 1.626,2 millones, impulsada por la construcción de nuevas líneas, subestaciones e interconexiones para la transición energética en España.

3. ¿Tiene Poder de Fijación de Precios?

En su negocio principal, Redeia NO tiene poder de fijación de precios en el sentido tradicional del mercado.

- Monopolio Natural Regulado: Al ser el transportista único en España, su retribución es fijada administrativamente por el regulador (CNMC). La fórmula se basa en los costes necesarios para construir y mantener la red, con una tasa de retribución financiera (TRF) que para el periodo 2020-2025 se situó en el 5,58%.

- Ajustes por Inflación: Solo en sus negocios comerciales (como la fibra óptica de Reintel), existen contratos vinculados a la inflación que permiten cierta actualización de precios, aunque están sujetos a un entorno de mercado competitivo.

4. Estacionalidad y Constancia en la Evolución

- Evolución no constante: Como se mencionó, la evolución no ha sido lineal debido al impacto regulatorio de los «activos pre-98» en 2024, lo que generó un escalón a la baja en los resultados que la compañía espera compensar con las nuevas inversiones a partir de 2025.

- Estacionalidad Operativa: Aunque los ingresos regulados se reconocen de forma lineal a lo largo del ejercicio, existe cierta estacionalidad en los gastos y el flujo de caja. El grupo suele concentrar un mayor volumen de trabajos de mantenimiento y ejecución de inversiones en el segundo semestre del año, lo que puede elevar los gastos operativos (OpEx) de forma no proporcional en la comparativa semestral.

- Riesgos Externos: La evolución también se ve afectada por la volatilidad de los tipos de cambio (especialmente el real brasileño y el dólar) y la evolución de los tipos de interés, que impactan en el coste de su deuda financiera (2,24% en 2025).

Conclusión para tu informe: Redeia es una empresa de ingresos altamente predecibles pero dependientes de la regulación, con márgenes muy sólidos, que ha sacrificado crecimiento inorgánico (Hispasat) para centrarse en un crecimiento orgánico masivo en España que debería empezar a dar frutos financieros a partir de 2026.

-Margen Operativo-

Para profundizar en el margen operativo (EBIT) de Redeia, es necesario analizar su evolución histórica, los eventos que han provocado fluctuaciones y su posicionamiento frente al sector de infraestructuras.

1. ¿Ha expandido su margen operativo la empresa o ha caído?

El margen operativo de Redeia ha mostrado una tendencia de solidez con caídas puntuales ligadas a factores regulatorios y extraordinarios, más que a una pérdida de eficiencia operativa.

- Evolución y caídas: En 2019, el margen operativo (EBIT sobre ventas) se situaba en niveles del 53,9%. Sin embargo, en 2020 cayó al 46,8%. Esta caída no fue operativa, sino contable, debido principalmente a una provisión por deterioro de 122,3 millones de euros en el negocio de Hispasat.

- Ajuste de 2024: El margen volvió a sufrir presión en 2024, situándose en el 47,8%. El motivo principal fue el impacto de los activos «pre-98», que provocó un recorte de ingresos de unos 260 millones de euros sin que los costes fijos de mantenimiento pudieran reducirse en la misma proporción de forma inmediata.

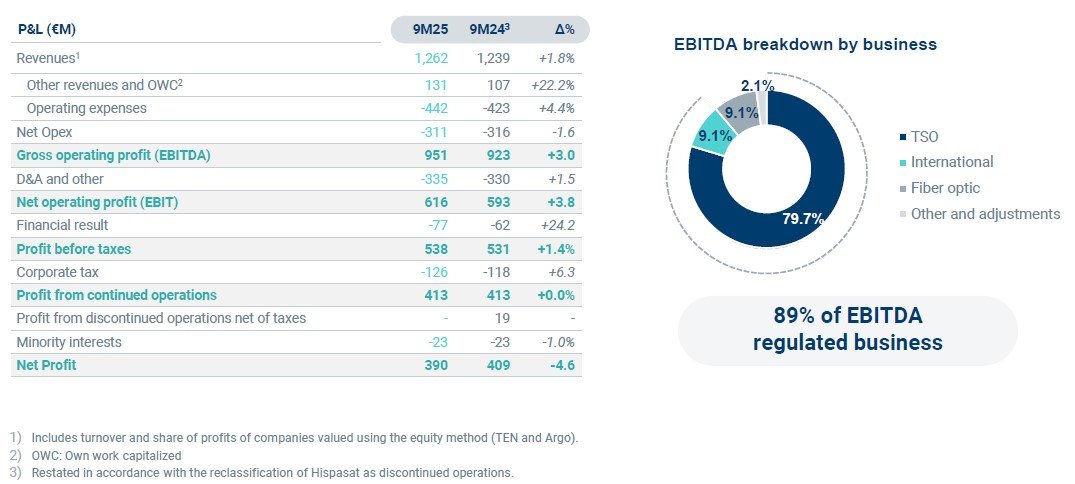

- Recuperación en 2025: Los datos de los primeros nueve meses de 2025 muestran una ligera expansión del margen, con un crecimiento del EBIT (+3,8%) que supera al de los ingresos (+1,8%), impulsado por la nueva retribución financiera (TRF) y la contención de costes.

2. ¿Utilizan apalancamiento operativo?

Sí, Redeia utiliza un elevado apalancamiento operativo debido a la naturaleza de su negocio:

- Altos costes fijos: Al ser un gestor de redes, la mayor parte de sus costes son de mantenimiento (O&M) y amortizaciones de grandes infraestructuras, que son relativamente estables independientemente del volumen de energía transportada.

- Efecto en el beneficio: Esto significa que, una vez cubierta la base de costes fijos, cualquier incremento en la base de activos regulados (RAB) o eficiencias adicionales se traslada de forma exponencial al beneficio operativo. Por ejemplo, en 2024, excluyendo el efecto regulatorio de los activos antiguos, el EBITDA habría crecido un 7,8% gracias a la entrada en explotación de nuevos activos, demostrando la capacidad de la empresa para generar más valor con su estructura actual.

3. ¿Tiene mejores márgenes que la competencia en el sector?

Redeia presenta márgenes que se sitúan en la parte alta de su industria, aunque su comparativa es particular debido a su estatus de monopolio:

- Perfil de «Alta Tecnología»: Según informes de análisis, Redeia logra márgenes netos (entorno al 34% en años estables) que son récord y más parecidos a los de empresas tecnológicas de alto valor añadido que a utilities convencionales.

- Monopolio Natural: A diferencia de competidores internacionales que operan en mercados liberalizados (como EDP o Engie), Redeia no tiene competencia directa en el transporte eléctrico en España. Esto le permite mantener un EBITDA consistente superior al 75% sobre ventas, una cifra difícil de alcanzar para empresas expuestas a la volatilidad de los precios de la energía.

- Valoración del mercado: Datos comparativos indican que el mercado valora esta estabilidad y calidad de márgenes otorgándole un múltiplo PER superior a la media del sector (16,6x frente al 12,1x del sector suministros).

En resumen, aunque el margen operativo ha sufrido «escalones» por cambios en la ley y deterioros de activos, la empresa mantiene una eficiencia estructural muy elevada que aprovecha el apalancamiento operativo para transformar las nuevas inversiones en crecimiento de doble dígito cuando se eliminan los efectos extraordinarios.

-Free Cash Flow (Flujo de Caja Libre)-

Para profundizar en la salud financiera de Redeia, analizaremos la evolución del flujo de caja, la eficiencia operativa y la rentabilidad sobre el capital invertido, factores determinantes en una compañía con un perfil de inversión tan intensivo.

1. Análisis del Flujo de Caja Libre (Free Cash Flow)

La evolución del Free Cash Flow (FCF) en Redeia no ha sido consistente en términos de crecimiento lineal, ya que está profundamente condicionada por los ciclos de inversión y las operaciones corporativas extraordinarias.

- Evolución Histórica y Volatilidad:

- En 2018, el FCF fue de 667,2 millones de euros.

- En 2019, el flujo fue negativo (-790,3 millones) debido a la adquisición de Hispasat.

- En 2020, se recuperó hasta los 443,9 millones.

- En 2021, saltó a 1.044,3 millones gracias a menores inversiones ese año y una fuerte generación operativa.

- En 2022, alcanzó un récord de 1.621 millones de euros, impulsado principalmente por el cobro de la venta del 49% de Reintel.

- En 2024, el FCF para el accionista cayó a 83,5 millones de euros, reflejando el masivo aumento del Capex y la devolución de excesos de tarifa al sistema.

- Ratio de Conversión de Caja: La compañía genera una alta conversión de beneficio en caja operativa (FFO). En 2024, el FFO alcanzó los 1.187,4 millones de euros, lo que significa que la empresa tiene una capacidad estructural muy sólida para transformar sus ingresos regulados en efectivo antes de inversiones.

- Comparativa con la competencia: Su ratio de conversión es más estable que el de las utilities de generación pura, ya que Redeia no asume riesgo de precio de la energía, lo que protege su caja operativa incluso en entornos de alta volatilidad de mercado.

2. Evolución Histórica del Margen Operativo (EBIT)

A diferencia del FCF, el margen operativo ha mostrado una notable estabilidad estructural, situándose históricamente en el entorno del 50%.

- 2010 – 2018: El margen EBIT pasó del 48,7% al 52,7%, demostrando una mejora constante en la eficiencia de la red.

- 2020: Sufrió una caída puntual al 46,8% por el deterioro contable de activos satelitales.

- 2021 – 2023: Se estabilizó de nuevo por encima del 50% (50,8% en 2021).

- 2024 – 2025: Se mantiene en niveles del 47,8% al 48,6%. A pesar del recorte de ingresos por los activos «pre-98», la contención de costes operativos ha evitado un desplome del margen.

3. Rentabilidad sobre el Capital Invertido (ROIC / ROA)

Respecto al ROIC (o ROA, dada la estructura de capital de la empresa), Redeia ha mantenido una rentabilidad estable pero con una ligera tendencia a la baja en términos financieros (ROE) por la reducción del apalancamiento.

- Evolución ROA (Rentabilidad de la Inversión): Entre 2011 y 2018, la rentabilidad de los activos mejoró ligeramente, pasando del 7,77% al 8,68%.

- Situación Actual: En el periodo 2021-2025, el ROE se ha movido entre el 18,5% y el 15,8%. El ROIC se mantiene bajo presión actualmente debido al esfuerzo inversor sin precedentes: la base de activos está creciendo muy rápido ( Capex masivo), pero estos activos tardan tiempo en generar ingresos regulados (normalmente bajo la regla de retribución n+2).

4. Tasa de Reinversión Histórica

Redeia ha pasado de un modelo de mantenimiento a uno de crecimiento masivo acelerado.

- Periodo 2010-2020: La reinversión fue moderada, centrada en el mantenimiento de la red y adquisiciones puntuales como Hispasat. El flujo de caja interno era suficiente para cubrir las inversiones la mayoría de los años.

- Periodo 2021-2025 (Plan Estratégico): La tasa de reinversión se ha disparado. La compañía está destinando casi la totalidad de su caja operativa a la reinversión:

- Inversión 2022: 1.032 millones €.

- Inversión 2024: 1.172 millones €.

- Inversión 2025 (estimada): 1.626 millones €.

- Análisis: Esta tasa de reinversión busca sustituir la pérdida de ingresos de los activos antiguos y posicionar a la empresa como el actor principal de la transición energética. El 75% de esta reinversión se concentra exclusivamente en la red de transporte nacional.

En conclusión, Redeia es una máquina de generar caja operativa que actualmente está «sacrificando» su flujo de caja libre para reinvertir agresivamente en activos que aseguren su rentabilidad regulada en la próxima década.

-Deuda-

Para concluir los Datos Financieros de Redeia, abordamos la gestión de su balance y su estructura de capital. Basándonos en los informes financieros de 2020 a 2025, la compañía mantiene una posición de deuda neta, coherente con un modelo de negocio de infraestructuras que requiere un uso intensivo de capital.

Niveles de Deuda

A continuación, se detallan los niveles actuales de deuda, su evolución histórica y la calidad de su estructura financiera.

1. Niveles de Deuda Actuales (Cierre de 2025)

Al cierre del ejercicio 2025, Redeia presenta los siguientes indicadores clave de deuda:

- Deuda Financiera Neta: Se situó en 5.474,2 millones de euros. Esta cifra representa un ligero incremento del 1,9% respecto a los 5.369,9 millones de 2024.

- Deuda Financiera Bruta: Alcanzó un saldo medio de 6.195 millones de euros durante el periodo.

- Ratio de Apalancamiento: Calculado como Deuda Neta / (Deuda Neta + Patrimonio Neto), se sitúa en el 50,7%.

- Liquidez Total: La compañía dispone de una sólida posición de liquidez de 3.298 millones de euros, compuesta por 546 millones en efectivo y 2.722 millones en líneas de crédito disponibles. Esta reserva garantiza la cobertura de los vencimientos de deuda previstos para 2026 y las necesidades operativas.

2. Evolución Histórica de la Deuda Neta

La trayectoria de la deuda neta refleja los ciclos de inversión y las operaciones corporativas estratégicas (como la venta de Reintel en 2022 y de Hispasat en 2025):

| Año | Deuda Financiera Neta (M€) | Hito Principal |

| 2020 | 6.113,3 | Impacto de la compra de Hispasat en 2019. |

| 2021 | 5.647,8 | Mejora por fuerte generación de caja operativa. |

| 2022 | 4.633,8 | Mínimo histórico reciente tras la venta del 49% de Reintel. |

| 2023 | 4.975,4 | Incremento por el inicio del plan de inversiones acelerado. |

| 2024 | 5.369,9 | Presión por inversiones récord, parcialmente compensada por la desconsolidación de Hispasat. |

| 2025 | 5.474,2 | Estabilidad a pesar del Capex masivo gracias al cobro de la venta de Hispasat (725 M€). |

3. Calidad y Estructura de la Deuda

La política financiera de Redeia busca mitigar riesgos mediante una estructura conservadora adaptada a su retribución regulada:

- Tipo de Interés: Un 85% de la deuda es a tipo fijo, lo que protege a la compañía de la volatilidad de los tipos de interés. El 15% restante es a tipo variable.

- Coste Medio de la Deuda: Se mantiene en niveles muy competitivos, situándose en el 2,24% en 2025 (frente al 2,27% en 2024).

- Vencimiento Medio: La vida media de la deuda se ha extendido hasta los 5,4 años al cierre de 2025.

- Moneda: Existe una clara predominancia del Euro (90%) sobre la divisa extranjera (10%, principalmente dólares vinculados a operaciones internacionales).

- Financiación Sostenible (ESG): La compañía ha cumplido con su objetivo estratégico de vincular su deuda a criterios de sostenibilidad, alcanzando ya el 81% de su financiación total bajo criterios ESG en 2025, con la meta de llegar al 100% en 2030.

4. Solvencia y Rating

A pesar del elevado volumen de inversiones, las agencias de calificación crediticia mantienen su confianza en la empresa, aunque con vigilancia:

- Ratings Actuales: «A-« por parte de Standard & Poor’s y Fitch.

- Perspectiva: S&P situó al grupo en «CreditWatch» negativo a mediados de 2025 debido al impacto potencial del masivo plan de inversiones en los ratios financieros, mientras que Fitch ratificó el nivel con perspectiva estable a finales de año.

Conclusión del apartado: Redeia tiene deuda neta, pero su gestión es altamente eficiente, con un coste bajo, una liquidez holgada que triplica sus vencimientos inmediatos y un perfil de riesgo limitado gracias a que la inmensa mayoría de sus compromisos están contratados a tipo fijo y largo plazo.

Deuda a Corto y Deuda a Largo Plazo

De acuerdo con los estados financieros consolidados más recientes al cierre del ejercicio 2025, los niveles de deuda de Redeia se desglosan de la siguiente manera:

1. Niveles de Deuda al cierre de 2025

Al 31 de diciembre de 2025, la compañía presenta una deuda financiera bruta total de 6.053,1 millones de euros. Esta se distribuye según su vencimiento en:

- Deuda a Largo Plazo (Pasivo no corriente): asciende a 5.387,9 millones de euros.

- Este importe representa el 89% del total de la deuda bruta, lo que refleja una estructura de financiación estable y alineada con la larga vida útil de sus activos infraestructurales.

- Está compuesta principalmente por emisiones de bonos (eurobonos y USPP) y préstamos bancarios contratados mayoritariamente a tipo fijo.

- Deuda a Corto Plazo (Pasivo corriente): se sitúa en 665,3 millones de euros.

- Este nivel es significativamente inferior al del año anterior (que fue de 1.188 millones), debido principalmente a la cancelación de vencimientos de bonos que se produjeron durante el ejercicio 2025.

2. Comparativa con el ejercicio anterior (2024)

Para poner en perspectiva estos datos, la evolución respecto al cierre de 2024 muestra una optimización de la estructura:

| Plazo de la Deuda | Cierre 2025 (M€) | Cierre 2024 (M€) |

| Largo Plazo | 5.387,9 | 5.131,2 |

| Corto Plazo | 665,3 | 1.188,0 |

| Total Deuda Bruta | 6.053,1 | 6.319,2 |

3. Calidad y Características de la Deuda

- Tipo de Interés: Al cierre de 2025, el 85% de la deuda total está a tipo fijo, protegiendo a la empresa de subidas inesperadas en los costes financieros, mientras que el 15% restante es a tipo variable.

- Vencimiento Medio: La vida media de la deuda se ha extendido hasta los 5,4 años (frente a los 4,7 años de 2024), lo que mejora la solvencia a largo plazo.

- Deuda Financiera Neta: Si descontamos el efectivo y otros activos líquidos (546,2 millones de euros) y las inversiones financieras temporales, la deuda financiera neta se sitúa en 5.474,2 millones de euros.

Es importante destacar que, a pesar del intenso plan de inversiones que está ejecutando la compañía, la deuda neta solo creció un 1,9% en 2025 gracias a la entrada de caja por la venta de Hispasat (725 millones de euros) y el cobro de dividendos extraordinarios de sus filiales internacionales.

Tipos de Interes

A continuación se detalla la estructura y los tipos de interés que Redeia paga por su deuda financiera, basándose en la evolución de su coste medio y las condiciones de sus emisiones más recientes.

1. Coste Medio de la Deuda

El coste financiero de la compañía ha experimentado variaciones en los últimos años debido al entorno de tipos de interés y a la estrategia de financiación del grupo. La evolución histórica del coste medio de la deuda es la siguiente:

- 2020: 1,74%.

- 2021: 1,52%.

- 2022: 1,62%.

- 2023: 2,14%.

- 2024: 2,27%.

- 2025 (al cierre del ejercicio): 2,24%.

A pesar del endurecimiento de la política monetaria en Europa, Redeia ha logrado mantener un coste medio competitivo gracias a una gestión activa y a una estructura mayoritariamente a tipo fijo.

2. Estructura: Tipo Fijo vs. Tipo Variable

La estrategia de Redeia consiste en minimizar el riesgo de volatilidad mediante la contratación de deuda a largo plazo y a tipos fijos. Al cierre de 2025, la distribución es la siguiente:

- Tipo Fijo (85%): Protege a la compañía de las fluctuaciones del mercado. Esta proporción ha llegado a ser del 92% en momentos de 2024.

- Tipo Variable (15%): El resto de la deuda está sujeta a índices de referencia de mercado.

3. Tipos de Interés en Emisiones Específicas

Para financiar su plan de inversiones, la compañía ha realizado varias emisiones de bonos verdes y otros instrumentos con las siguientes condiciones:

- Emisión Enero 2024 (10 años): Un cupón anual del 3,00% con una rentabilidad del 3,070%.

- Emisión Junio 2024 (8 años): Un cupón del 3,375% con una rentabilidad del 3,458%.

- Emisión Septiembre 2025 (6 años): Un tipo de interés del 3,018%.

- Bonos Híbridos (Obligaciones Perpetuas): En 2023 emitió 500 millones de euros con un cupón fijo anual del 4,625% hasta 2028 (fecha en la que pasará a ser un interés variable referenciado al tipo swap de 5 años más un margen).

4. Referencias para la Deuda Variable

La porción de la deuda que no es a tipo fijo está referenciada principalmente a:

- EURIBOR: Utilizado para la mayor parte de la deuda bancaria y préstamos en euros. Por ejemplo, en 2025, el tipo medio de las deudas con entidades de crédito (incluyendo el tramo variable) fue del 3,49%, frente al 5,52% de 2024.

- SOFR / Term SOFR: Tras la desaparición del LIBOR, la deuda en dólares americanos se ha referenciado a estos índices más un diferencial (spread).

Esta política financiera permite a Redeia adecuar el coste de su deuda a la tasa de retribución financiera (TRF) que el regulador (CNMC) aplica a sus activos regulados, manteniendo así un perfil de riesgo bajo.

Ratios

1. Ratio Deuda Neta / EBITDA

Este ratio mide la capacidad de la empresa para cubrir su deuda financiera neta con su beneficio operativo bruto. Es el indicador de apalancamiento más seguido por el regulador (CNMC) y las agencias de rating.

- Resultados Históricos:

- 2020: 3,9x.

- 2021: 3,77x.

- 2022: 3,11x.

- 2023: 3,3x.

- 2024: ~4,44x (basado en Deuda Neta de 5.369,9 M€ y EBITDA de 1.210,1 M€).

- 2025: 4,35x (basado en Deuda Neta de 5.474,2 M€ y EBITDA de 1.258,3 M€).

- Significado: Un ratio de 4,35x indica que Redeia tardaría poco más de cuatro años en pagar su deuda neta si destinara todo su EBITDA a ello. La compañía tiene como objetivo estratégico mantener este ratio por debajo de 5x para el periodo 2021-2025. A pesar del aumento en 2024 por el impacto de los activos antiguos, el ratio se mantiene en niveles seguros para una utility con ingresos regulados.

2. Coeficiente Corriente (Ratio de Liquidez)

Relaciona el Activo Corriente con el Pasivo Corriente. Mide la capacidad de la empresa para hacer frente a sus deudas con vencimiento inferior a un año.

- Resultado al cierre de 2024: 1,18 (Activo Corriente: 3.542,8 M€ / Pasivo Corriente: 3.009,8 M€).

- Significado: Un valor por encima de 1 indica que la empresa tiene más recursos líquidos que deudas inmediatas. Aunque Redeia Corporación (la matriz) presentó en ocasiones un fondo de maniobra individual negativo, los administradores subrayan que el Grupo consolidado mantiene una sólida posición de liquidez que garantiza todos sus compromisos. Además, dispone de más de 2.700 millones de euros en líneas de crédito no dispuestas que refuerzan esta seguridad.

3. Deuda Neta sobre Patrimonio Neto (Gearing)

Este ratio compara la financiación ajena neta con los recursos propios de los accionistas para ver el nivel de capitalización.

- Evolución:

- 2020: ~1,75.

- 2021: ~1,53.

- 2023: ~0,90.

- 2025: 1,03 (Deuda Neta: 5.474,2 M€ / Patrimonio Neto: 5.314,5 M€).

- Significado: Redeia ha pasado de un modelo muy endeudado a uno mucho más equilibrado, donde la deuda neta es prácticamente igual al patrimonio neto (1:1). Esto refleja un fortalecimiento del balance gracias a la retención de reservas y a operaciones de desinversión estratégicas como Reintel e Hispasat.

4. Altman Z-Score y Solvencia General

Aunque los informes de Redeia no calculan explícitamente el índice Altman Z-Score (que predice la probabilidad de quiebra), los componentes de su balance y los informes de las agencias de calificación permiten inferir una solvencia de muy alto grado.

- Calificación Crediticia: La compañía mantiene un rating de «A-« con perspectiva estable (Fitch) y CreditWatch (S&P).

- Componentes de Estabilidad:

- Valor de Mercado: La capitalización bursátil es muy superior al valor contable, lo que impulsaría al alza cualquier cálculo de Z-Score.

- Predictibilidad: El 80-90% de su EBITDA proviene de actividades reguladas, lo que elimina el riesgo de ingresos volátiles que suele penalizar este ratio en otras industrias.

- Significado: En el caso de Redeia, el riesgo de insolvencia es «no relevante» debido a su condición de monopolio natural y la alta calidad crediticia de sus contrapartes en el sistema eléctrico.

Resumen del Perfil de Riesgo

Redeia finaliza su Plan Estratégico 2021-2025 con una fortaleza financiera notable. Ha sido capaz de financiar un esfuerzo inversor sin precedentes (1.626 M€ solo en 2025) manteniendo el coste medio de su deuda en un competitivo 2,24% y un apalancamiento bajo control, situándose como una de las empresas más solventes del IBEX 35.

Ventajas Competitivas

Las ventajas competitivas de Redeia son fundamentales para entender su capacidad de defensa de márgenes y su escala, permitiéndole posicionarse como un actor central en la transición energética. A continuación, se detallan sus fortalezas, su impacto financiero y las perspectivas compartidas por la compañía en sus conferencias de resultados.

Ventajas Competitivas Clave

- Monopolio Natural y Legal: Redeia, a través de su filial Red Eléctrica de España, es el transportista único y operador del sistema (TSO) del sistema eléctrico español en régimen de exclusividad. Esta condición legal elimina la competencia directa en su negocio principal.

- Ingresos Regulados y Predictibles: La mayor parte de sus ingresos proviene de una retribución fijada administrativamente por el regulador (CNMC), diseñada para cubrir costes de inversión y operación de una empresa eficiente, lo que garantiza flujos de caja estables y de bajo riesgo.

- Barreras de Entrada Elevadas: La gestión de infraestructuras críticas requiere un uso intensivo de capital y una especialización tecnológica difícil de replicar. Redeia gestiona más de 45.000 km de red y la mayor red de fibra óptica oscura en España.

- Liderazgo en Sostenibilidad (ESG): La compañía se sitúa en el top 5% de las empresas más sostenibles del mundo según S&P Global, lo que le otorga ventajas competitivas en el acceso a financiación verde (bonos verdes y préstamos del BEI) con costes financieros muy competitivos (2,24% en 2025).

- Neutralidad e Independencia: Su modelo de negocio se basa en proporcionar acceso neutral al sistema eléctrico y de telecomunicaciones, lo que consolida su reputación ante reguladores y clientes.

Defensa de Crecimiento, Márgenes y Escala

- Defensa de Márgenes: Gracias a su estructura de costes fijos y al apalancamiento operativo, Redeia mantiene márgenes EBITDA consistentemente elevados (70-75% de forma histórica). Tras la venta de Hispasat, el negocio regulado (más estable y de mayor margen) pasa a representar cerca del 90% del EBITDA del grupo.

- Crecimiento por Transición Energética: El crecimiento no depende de capturar cuota de mercado a otros, sino de la necesidad país de descarbonización. El Plan Nacional Integrado de Energía y Clima (PNIEC) obliga a una inversión masiva en redes para integrar renovables, lo que expande directamente la Base de Activos Regulados (RAB) sobre la que Redeia cobra.

- Escala y Diversificación: Redeia utiliza su escala en España para exportar su modelo a Latinoamérica (Perú, Chile y Brasil) y aprovechar sus infraestructuras eléctricas para liderar el mercado de fibra oscura y conectividad 5G.

Previsiones y Perspectivas de Futuro (Conference Calls)

La dirección de la compañía ha destacado los siguientes puntos clave sobre su futuro inmediato y a medio plazo:

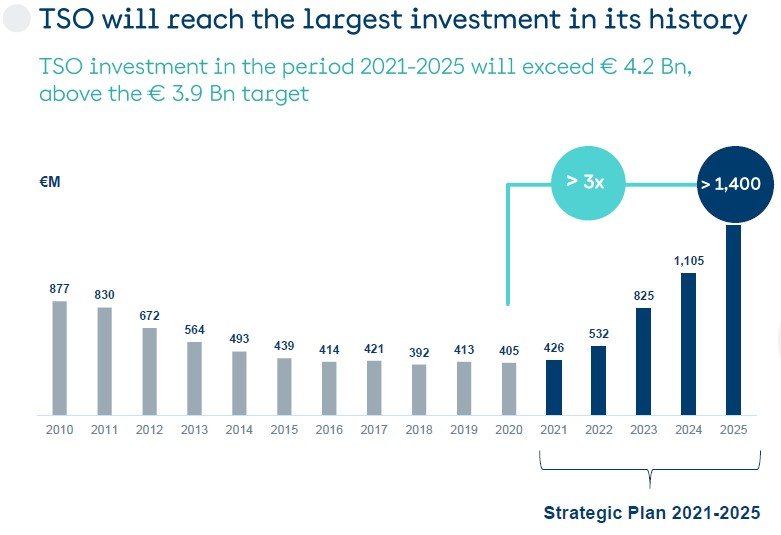

- Esfuerzo Inversor Récord: Redeia ha pasado de invertir unos 400 M€ en 2020 a prever más de 1.400 M€ para 2025. La compañía afirma estar preparada operativamente para mantener este ritmo elevado de inversión en el ciclo 2025-2030.

- Nuevo Periodo Regulatorio (2026-2031): La compañía mantiene un diálogo abierto con la CNMC. Se ha propuesto una tasa de retribución financiera (TRF) del 6,46% (frente al 5,58% actual), lo que supondría un impulso significativo a los ingresos. En las conference calls, la dirección ha expresado que el marco debe estandarizarse con Europa, incluyendo la retribución de las inversiones en curso (WIP) y el ajuste por inflación.

- Simplificación del Grupo: La venta de Hispasat (completada al cierre de 2025) se justifica por la rotación de capital hacia el negocio eléctrico nacional, reduciendo el perfil de riesgo del grupo y reforzando el balance para afrontar las inversiones en España.

- Dividendo Sostenible: Se ha ratificado un compromiso de dividendo con un suelo de 0,80 € por acción para los ejercicios 2024 y 2025. La dirección sugiere que, en un escenario de crecimiento tras 2026 con nuevas regulaciones, la política de dividendos podría evolucionar positivamente.

- Rating Crediticio: A pesar del fuerte Capex, el objetivo es mantener una calificación de «A-« sólida. Para ello, cuentan con palancas como los 931 M€ de fondos europeos (PRTR) y la emisión de bonos híbridos que computan como capital.

En resumen, Redeia prevé que 2025 sea un año récord de inversión y el punto de partida de un nuevo ciclo estratégico (2025-2030) donde su papel como «columna vertebral» de la energía en España se verá reforzado por un marco regulatorio más favorable y un balance más saneado tras sus recientes desinversiones.

Sector

-Descripción-

El sector en el que opera Redeia se define principalmente como el de la gestión de infraestructuras esenciales, con un enfoque dividido en dos industrias críticas: el sector eléctrico y el sector de las telecomunicaciones. A continuación, se detalla la descripción de este entorno:

1. El Sector Eléctrico en España

Es el núcleo central de la compañía y opera bajo un marco jurídico y regulatorio muy específico definido por la Ley 24/2013 del Sector Eléctrico.

- Desintegración Vertical: El sector está legalmente separado. Mientras que las actividades de generación y comercialización se desarrollan en régimen de libre competencia, las actividades de transporte y distribución son consideradas un monopolio natural regulado administrativamente.

- Monopolio Natural y Exclusividad: Redeia, a través de su filial Red Eléctrica, es el transportista único y el gestor de la red de transporte en España. Su función es estratégica y exclusiva por ley, lo que elimina la competencia directa en este eslabón de la cadena.

- Regulación de Ingresos: Al ser un sector regulado, la retribución no depende del mercado, sino que es fijada anualmente por la Comisión Nacional de los Mercados y la Competencia (CNMC). El objetivo es cubrir los costes de construcción, operación y mantenimiento de una empresa eficiente.

- Motor de la Transición Energética: El sector está actualmente inmerso en una transformación profunda guiada por el Plan Nacional Integrado de Energía y Clima (PNIEC), que exige a las redes de transporte integrar masivamente energías renovables y desarrollar interconexiones internacionales para garantizar la descarbonización.

2. El Sector Eléctrico Internacional

Redeia exporta su modelo de gestión de redes a otros mercados, principalmente en Iberoamérica (Perú, Chile y Brasil).

- Modelo de Concesiones: A diferencia de España, en estos países opera mediante contratos de concesión a largo plazo (generalmente 30 años) adjudicados por subastas públicas.

- Estabilidad Regulatoria: La compañía selecciona mercados con entornos económicos favorables y marcos regulatorios estables que garanticen la rentabilidad de las inversiones en alta tensión.

3. El Sector de las Telecomunicaciones

La compañía actúa como un proveedor neutral de infraestructuras dentro de este sector.

- Fibra Óptica (Reintel): Se dedica al alquiler de fibra óptica oscura y espacios técnicos asociados a la red de transporte eléctrico y ferroviario (ADIF). Es el principal operador neutral de esta infraestructura en España.

- Nuevas Tendencias (5G y Datos): El sector ha evolucionado desde los servicios tradicionales de vídeo hacia la transmisión masiva de datos y el despliegue de redes 5G, donde Redeia aprovecha sus torres eléctricas para alojar equipos de operadores móviles.

- Negocio Satelital (Hispasat): Aunque históricamente Redeia operaba en este sector (especialmente en Europa y América), el 30 de diciembre de 2025 se formalizó la venta de este negocio, saliendo por completo del perímetro del grupo para centrarse en infraestructuras terrestres.

Características Globales del Sector de Redeia

- Alto Impacto Climático: Según la normativa europea, Redeia opera en un sector (suministro de energía) de alto impacto climático, lo que la obliga a liderar en sostenibilidad y reporte de riesgos físicos y de transición.

- Esencialidad: Sus servicios son fundamentales para el funcionamiento de la sociedad (salud, educación, seguridad), lo que le otorga un perfil de negocio defensivo y de bajo riesgo operativo, pero con una fuerte exposición a cambios en las leyes y parámetros regulatorios.

-Estructura del Mercado-

En el caso de Redeia, el sector en el que opera no se clasifica como un mercado fraccionado ni como un oligopolio convencional, sino fundamentalmente como un monopolio natural regulado en su actividad principal en España,,.

A continuación se detalla su estructura de mercado y cuota de participación según las fuentes:

1. El Negocio Eléctrico en España: Monopolio Natural

En España, la actividad de transporte de energía eléctrica y operación del sistema se desarrolla bajo un régimen de exclusividad legal,.

- Cuota de Mercado: Redeia, a través de su filial Red Eléctrica de España, posee una cuota del 100% como transportista único y gestor de la red de transporte del sistema eléctrico español,,.

- Justificación: La ley reconoce que la existencia de una única red proporciona la máxima eficiencia económica, por lo que no existe competencia directa en la propiedad y gestión de las líneas de alta tensión,. Al ser un monopolio, su retribución es fijada administrativamente por el regulador (CNMC) para evitar abusos de posición dominante,,.

2. El Negocio Eléctrico Internacional: Mercado de Concesiones

Fuera de España, la compañía opera en un entorno diferente donde la competencia se da «por el mercado» a través de subastas, más que «en el mercado»,.

- Perú: Redeia es el principal transmisor del sur del país y ha expandido su presencia al norte, consolidándose como un actor dominante en sus áreas de influencia,,.

- Brasil: A través de su participada Argo, se posiciona como uno de los transmisores líderes del mercado, con una presencia especialmente fuerte en el noreste brasileño,,.

- Chile: Gestiona infraestructuras críticas como la interconexión entre el norte y el centro del país, operando bajo un modelo de activos a perpetuidad o concesiones,,.

3. Telecomunicaciones: Operador de Referencia

En este sector, Redeia compite con otros agentes, pero mantiene una posición de liderazgo en nichos específicos.

- Fibra Óptica (Reintel): Se define como el mayor proveedor de fibra oscura de España,. Aunque compite en un mercado donde existe un operador dominante como Telefónica, Reintel es el referente como proveedor neutral para otros operadores,,.

- Satélites (Hispasat): Hasta su desinversión en diciembre de 2025, Hispasat era el primer operador en España y Portugal, el cuarto en Latinoamérica y el octavo a nivel mundial por volumen de negocio,,.

Resumen de Posicionamiento

| Segmento | Estructura de Mercado | Cuota / Posición |

| Transporte Eléctrico (España) | Monopolio Natural Legal | 100% (Transportista Único) |

| Operación del Sistema (España) | Monopolio Natural Legal | 100% (Operador Único) |

| Fibra Óptica (España) | Oligopolio de infraestructuras | Líder en fibra oscura neutral |

| Internacional (LatAm) | Mercado regulado de concesiones | Líder regional (Sur de Perú / NE Brasil) |

Esta posición de transportista único en España es la mayor ventaja competitiva de la empresa, ya que elimina el riesgo de pérdida de cuota de mercado en su principal generador de ingresos,.

-Momento del Ciclo-

Para finalizar con el Sector en el que opera Redeia, se detalla a continuación el momento del ciclo estratégico y operativo en el que se encuentra la compañía, así como el estado actual de su mercado.

1. ¿En qué momento del ciclo se encuentra Redeia?

La compañía se encuentra en un punto de inflexión histórico y estratégico. Este momento se define por la transición entre dos realidades financieras y operativas:

- Finalización del impacto de los «activos pre-98»: Redeia está superando un ciclo marcado por el fin de la vida útil regulatoria de sus activos más antiguos, lo que supuso un lastre en los ingresos de 2024 y 2025 de unos 260 millones de euros anuales.

- Ciclo inversor sin precedentes: La empresa ha entrado en una fase de expansión masiva de su base de activos. La inversión del TSO en 2024 superó los 1.100 millones de euros, triplicando la media histórica de 400 millones. Para 2025, se prevé alcanzar un récord de más de 1.400 millones de euros.

- Transición de Plan Estratégico: Redeia está concluyendo su Plan Estratégico 2021-2025 y preparando el nuevo ciclo 2025-2030. Este nuevo periodo se verá impulsado por la nueva Planificación Eléctrica, que prevé inversiones de unos 13.000 millones de euros hasta el final de la década.

- Mejora del marco retributivo: La compañía encara el inicio de un nuevo periodo regulatorio (2026-2031) donde se espera que la tasa de retribución financiera (TRF) aumente del 5,58% actual al 6,46%, lo que impulsará el crecimiento de los ingresos futuros.

2. ¿Está el mercado colapsado?

Las fuentes no describen un «colapso» del mercado en el sentido de desaparición de la demanda, sino más bien un escenario de saturación y tensión operativa debido al éxito y la velocidad de la transición energética:

- Saturación de acceso a la red: Existe una «saturación administrativa» en los procedimientos de acceso y conexión. La demanda de conexión de nueva generación renovable, almacenamiento e industria supera los 100 gigavatios, lo que representa el doble de la demanda punta en España.

- Tensión en el sistema eléctrico: El incidente del «cero en el sistema» del 28 de abril de 2025 evidenció los retos de operar una red con tan alta penetración de renovables en un entorno de oscilaciones anómalas de generación. No obstante, la red se ha recuperado y opera con normalidad.

- Volatilidad Geopolítica: Redeia reconoce que opera en un contexto internacional de incertidumbre, complejidad y volatilidad, señalando que «la era de la estabilidad parece haber terminado».

- Oportunidad histórica: Lejos de estar colapsado, la compañía define el momento actual como una «oportunidad histórica e inédita» para situar a España a la vanguardia de la transición energética, reforzando la red para apoyar la nueva demanda industrial.

En conclusión, Redeia está en una fase de reaceleración, sacrificando beneficios inmediatos para construir la infraestructura que garantizará sus ingresos regulados en la próxima década, operando en un mercado con una demanda tan alta que ha superado la capacidad administrativa y técnica de integración inmediata.

Competencia

Redeia opera en un entorno de mercado único donde su negocio principal está protegido por ley, aunque enfrenta dinámicas competitivas distintas en sus áreas de diversificación. A continuación se detalla su competencia y posición de mercado:

1. Posición en el Mercado Eléctrico Nacional (España)

En su actividad principal, Redeia no tiene competencia directa en España.

- Monopolio Natural y Legal: A través de su filial Red Eléctrica, la compañía es el transportista único y operador del sistema (TSO) del sistema eléctrico español en régimen de exclusividad.

- Cuota de Mercado: Posee una cuota del 100% en la gestión y propiedad de la red de transporte de alta tensión, ya que la Ley 24/2013 le otorga estas funciones de manera exclusiva para garantizar la eficiencia económica del sistema.

- Liderazgo: Es considerada un referente internacional, habiendo sido el primer TSO del mundo creado específicamente con este propósito en 1985.

2. Competencia en el Mercado Eléctrico Internacional

En el ámbito internacional, Redeia compite a través de Redinter por la adjudicación de contratos de construcción y explotación de redes en Perú, Chile y Brasil.

- Dinámica de Competencia: A diferencia de España, aquí la competencia es «por el mercado» mediante la participación en subastas públicas de concesiones a largo plazo (generalmente 30 años).

- Principales Competidores y Socios: Compite con grandes grupos energéticos globales como Engie o grupos regionales como Grupo Energía Bogotá (GEB). Con estos mismos actores suele establecer acuerdos de control conjunto para gestionar activos estratégicos, como la sociedad TEN en Chile o Argo en Brasil.

- Posicionamiento: En Perú, es el principal transmisor del sur del país. En Brasil, se ha posicionado como uno de los transmisores líderes del mercado tras la adquisición de nuevas concesiones que duplicaron su tamaño en 2022.

3. Competencia en Telecomunicaciones (Fibra Óptica)

A través de su filial Reintel, la compañía es un actor de referencia en el sector de las telecomunicaciones en España.

- Posición de Mercado: Se consolida como el mayor proveedor neutral de fibra óptica oscura de España, gestionando más de 54.000 km de cables desplegados sobre redes eléctricas y ferroviarias.

- Competidores Directos: Compite en un mercado donde existe un operador dominante con gran capacidad financiera: Telefónica, S.A..

- Diferenciación: Su ventaja frente a la competencia radica en su neutralidad, ofreciendo acceso transparente a todos los operadores del sector sin participar en los servicios finales de telefonía o internet.

4. Comparativa Financiera (Pares del Sector)

Para el análisis de mercado y valoración de acciones, los analistas financieros sitúan a Redeia frente a un grupo de empresas homólogas o «pares» que operan infraestructuras similares en Europa:

- Competidores en Valoración: Destacan Terna (Italia), Elia (Bélgica), Enel (Italia), EDP (Portugal) y Engie (Francia).

- Desempeño: Frente a este sector de utilities, Redeia suele ser valorada por su bajo perfil de riesgo y la alta previsibilidad de sus ingresos regulados, lo que se refleja en una calificación crediticia sólida de ‘A-‘ otorgada por agencias como S&P y Fitch.

En resumen, Redeia mantiene un monopolio legal absoluto en su núcleo de negocio en España, mientras que en su expansión internacional y de telecomunicaciones compite como un operador de referencia de gran escala frente a gigantes energéticos y tecnológicos mundiales.

Equipo Directivo

-Estructura de Gestión y de Poder-

La estructura de poder y gestión de Redeia está organizada bajo un modelo de gobierno corporativo que busca la transparencia, la eficiencia técnica y el equilibrio de poderes, siguiendo las mejores prácticas internacionales.

A continuación se detalla cómo se articula esta estructura:

1. Órganos de Gobierno Superiores

El gobierno y la administración de la sociedad matriz, Redeia Corporación, S.A., recaen en dos órganos principales:

- Junta General de Accionistas: Es el órgano soberano donde los propietarios de la empresa ejercen sus derechos de voto.

- Consejo de Administración: Administra, rige y representa a la sociedad, anteponiendo siempre el interés social y el de los accionistas.

2. Modelo de Liderazgo: Separación de Cargos

Desde el año 2015, Redeia mantiene una separación estricta entre los cargos de Presidente del Consejo y Consejero Delegado (primer ejecutivo):

- Presidenta del Consejo (Beatriz Corredor Sierra): Tiene funciones no ejecutivas y sus responsabilidades son exclusivamente las inherentes a la dirección del Consejo.

- Consejero Delegado (Roberto García Merino): Es el máximo responsable de la gestión operativa y de la ejecución de la estrategia de la compañía.

3. Composición y Diversidad del Consejo

A 31 de diciembre de 2025, el Consejo de Administración está integrado por 12 miembros con los siguientes perfiles:

- Independencia: El 58,3% son consejeros independientes (7 miembros), lo que garantiza la protección de los intereses del capital flotante (free-float).

- Consejeros Dominicales: Representan el 25% (3 miembros), principalmente en representación de la SEPI, que mantiene un 20% del capital social.

- Igualdad de Género: El Consejo es mayoritariamente femenino, con un 58,3% de mujeres (7 consejeras y 5 consejeros).

- Consejero Independiente Coordinador (CIC): Esta figura se mantiene para preservar los equilibrios de poder en favor de los consejeros independientes.

4. Comisiones Especializadas del Consejo

Para lograr una mayor eficiencia y transparencia en temas técnicos, el Consejo se apoya en tres comisiones permanentes, todas ellas presididas por consejeros independientes:

- Comisión de Auditoría: Supervisa el proceso de elaboración de la información financiera y la eficacia de los sistemas de control interno y gestión de riesgos.

- Comisión de Nombramientos y Retribuciones: Se encarga de los ceses y nombramientos de consejeros y directivos, así como de la política salarial.

- Comisión de Sostenibilidad: Evalúa y supervisa los riesgos éticos, ambientales y sociales, especialmente los asociados al cambio climático y al Compromiso con la Sostenibilidad 2030.

5. Equipo Directivo y Gestión Operativa

La gestión diaria del grupo se organiza a través de Directivos de primer nivel que dependen directamente del Consejero Delegado o de la Presidencia. Los cargos clave actuales incluyen:

- Dirección General de Operación: Concepción Sánchez Pérez.

- Dirección General de Transporte: Ángel Luis Mahou Fernández.

- Dirección Corporativa Económico-Financiera: Emilio Cerezo Díez.

- Dirección de Innovación y Tecnología: Silvia María Bruno de la Cruz.

- Secretaría General y del Consejo: Carlos Méndez-Trelles García.

Finalmente, el grupo utiliza herramientas como los «pulsos de escucha» y foros con empleados para asegurar que el feedback de la plantilla se integre en el proceso de toma de decisiones de la alta dirección.

-Trayectoría, Antigüedad y “Skin in the Game”-