Cada trimestre, las empresas que cotizan en bolsa abren sus libros y le muestran al mercado cómo está yendo realmente el negocio. Es el momento de la verdad: los números confirman o desmientan todo lo que se había prometido, y el mercado reacciona en consecuencia.

En Vita Soluta llevamos meses analizando en profundidad algunas de las empresas más interesantes del panorama internacional. Hoy toca hacer un alto en el camino y ver cómo han evolucionado: qué han conseguido, dónde han fallado, qué nos ha dicho su directiva y qué podemos esperar de ellas en los próximos meses.

En este repaso encontrarás los resultados más recientes de cinco compañías muy distintas entre sí — desde el gigante del retail español hasta el corazón tecnológico de la revolución de la inteligencia artificial — pero con un denominador común: todas tienen una historia que merece ser contada y entendida.

Toma nota, porque hay movimientos muy interesantes.

Inditex: resultados ejercicio 2025 y perspectivas para 2026

Inditex presentó sus resultados anuales del ejercicio fiscal 2025 (cerrado el 31 de enero de 2026) el pasado 11 de marzo de 2026.

Aquí tienes el análisis comparativo, los puntos clave de la directiva y la visión del mercado.

1. Resumen de Resultados: Ejercicio 2025 vs. Ejercicio 2024

Inditex ha vuelto a marcar hitos históricos, consolidando su modelo de negocio incluso en un entorno de consumo moderado.

| Métrica | Ejercicio 2025 | Ejercicio 2024 | Variación |

| Ventas | 39.900 M€ | 38.600 M€ | +3,2% (+7% CC)* |

| EBITDA | 11.300 M€ | 10.760 M€ | +5,0% |

| Beneficio Neto | 6.220 M€ | 5.860 M€ | +6,0% |

| Margen Bruto | 58,3% | 57,8% | +42 pbs |

| Caja Neta | 10.958 M€ | 11.495 M€ | -4,6%** |

*CC: Tipo de Cambio Constante. **La ligera caída en caja se debe al fuerte aumento del CAPEX y la política de dividendos.

Lo más destacado: A pesar de que el crecimiento de las ventas nominales parece más bajo que en años anteriores (+3,2%), a tipo de cambio constante el crecimiento es del 7%, lo que demuestra la fortaleza de sus colecciones frente a los efectos de divisa negativos.

2. Qué comentó la Directiva en la Conference Call

Óscar García Maceiras (CEO) y Andrés Sánchez (CFO) lanzaron varios mensajes clave para los inversores:

- Inversión en Logística y Tecnología: Han anunciado un plan de inversiones ordinarias de unos 2.300 millones de euros para 2026. El foco está en la automatización de centros logísticos y en la nueva tecnología de seguridad en tiendas que sustituye a las alarmas tradicionales.

- Inicio del 2026 «Explosivo»: El dato que más gustó al mercado fue el avance del primer trimestre de 2026 (del 1 de febrero al 8 de marzo), donde las ventas han crecido un 9%. Esto indica que la colección Primavera/Verano ha arrancado con mucha fuerza.

- Eficiencia Operativa: Destacaron que los gastos de explotación crecieron solo un 2,8%, por debajo de las ventas, lo que demuestra un apalancamiento operativo excelente.

- Política de Dividendos: Se mantiene la política de payout del 60% más dividendos extraordinarios. El dividendo total para 2026 será de 1,75 € por acción (pagaderos en mayo y noviembre).

3. Opinión de los Analistas

El consenso de analistas (JP Morgan, Goldman Sachs, Sabadell) ha recibido los resultados de forma positiva pero cautelosa:

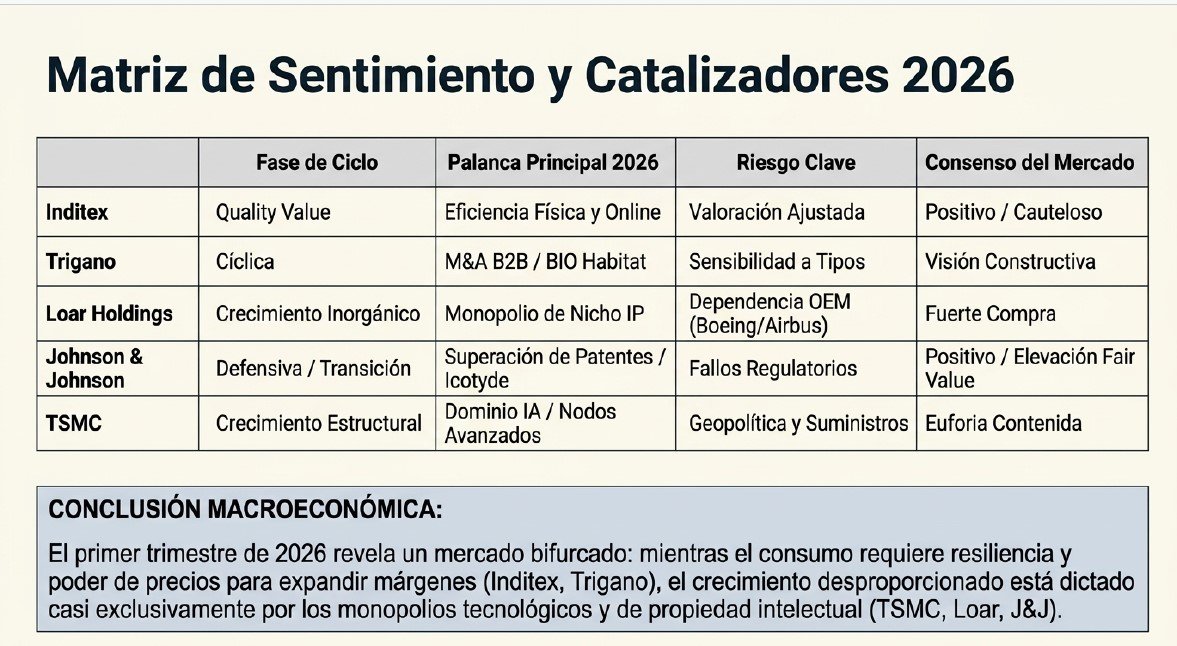

- Perfil de Inversión: Los analistas coinciden en que Inditex está mutando de una empresa de alto crecimiento (Growth) a una de Valor de Calidad (Quality Value). Ya no se esperan crecimientos de doble dígito en ventas, pero sí márgenes extremadamente sólidos y una generación de caja imbatible.

- Margen Bruto: Ha sorprendido gratamente que el margen bruto siga expandiéndose (+42 pbs) a pesar de la inflación en costes, lo que demuestra su enorme poder de fijación de precios (pricing power).

- Valoración: Algunos analistas señalan que, con la acción rondando los 52-53 €, la valoración empieza a estar ajustada, exigiendo que ese crecimiento del 9% del inicio de año se mantenga para justificar mayores subidas.

4. ¿Siguen la línea de cara al futuro?

Rotundamente, sí. Inditex no ha cambiado su hoja de ruta, sino que la ha intensificado.

- Espacio Comercial: Prevén un crecimiento del espacio bruto del 5% para 2026. No buscan abrir más tiendas, sino tiendas más grandes, mejores y en ubicaciones más exclusivas («Flagships»).

- Sostenibilidad: Siguen cumpliendo sus objetivos ESG, con un 47% de fibras ya procedentes de materiales reciclados.

- Integración Total: La directiva insiste en que ya no diferencian entre «online» y «tienda física»; su plataforma es única, y la logística está cada vez más preparada para servir ambos canales desde el mismo inventario (lo que reduce el stock sobrante).

Conclusión: Inditex sigue siendo el «estándar de oro» del sector retail. Aunque el crecimiento se ha normalizado, la rentabilidad y la eficiencia han alcanzado niveles nunca vistos. El mercado estará muy pendiente de cómo evoluciona ese +9% de inicio de año en los próximos meses.

Trigano: ventas H1 2026 y el impacto del incendio en su proveedor

Presentamos los datos de la última presentación de Trigano (TRI) del 25 de marzo de 2026, correspondientes a las ventas del segundo trimestre (Q2) y el acumulado del primer semestre (H1) de su año fiscal 2026.

Trigano es un termómetro excelente del consumo discrecional en Europa, y estos resultados han dejado una mezcla de alivio operativo pero cautela en el mercado.

1. Resumen de Resultados: H1 2026 vs. H1 2025

La compañía ha logrado mantener el crecimiento, aunque con algunos obstáculos logísticos inesperados.

| Métrica | H1 2026 (Sept-Feb) | H1 2025 (Sept-Feb) | Variación |

| Ventas Totales | 1.779,7 M€ | 1.675,2 M€ | +6,2% |

| Ventas Autocaravanas | ~1.410 M€ | ~1.316 M€ | +7,1% (LFL*) |

| Ventas Caravanas | – | – | +19,2% |

| Ventas Mobile Homes | – | – | +125,0%** |

*LFL: Like-for-Like (comparable). **El fuerte aumento en Mobile Homes se debe a la integración de BIO Habitat.

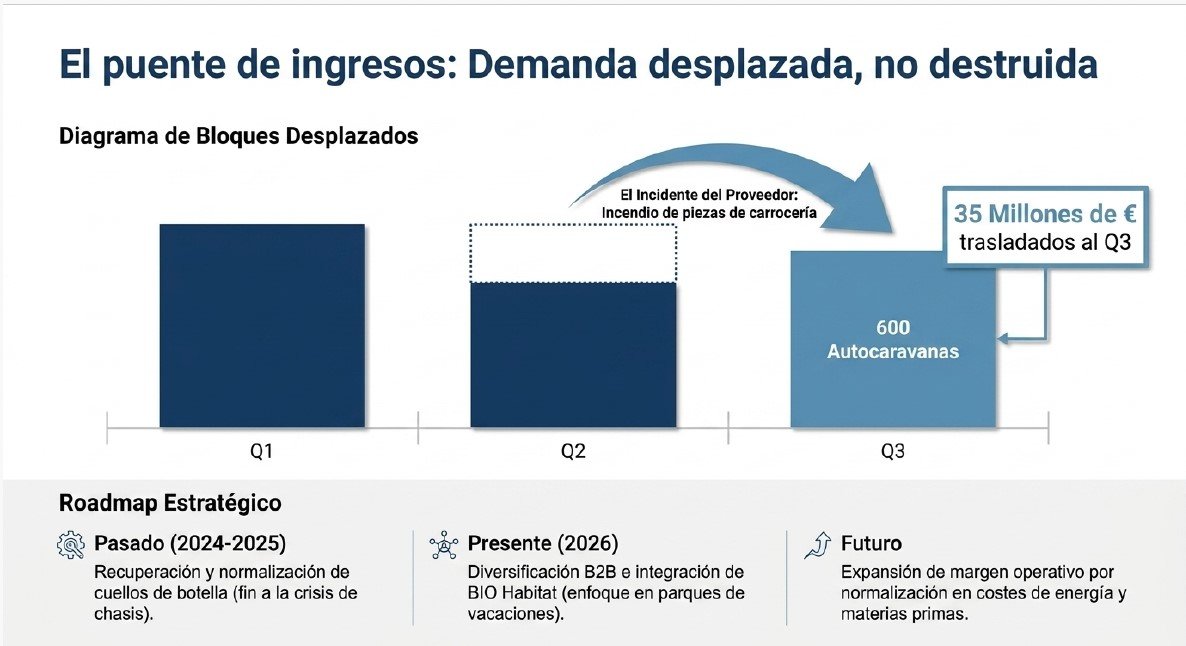

Comparativa clave: Mientras que en 2025 la empresa sufría por la falta de chasis y retrasos en la cadena de suministro, en 2026 el problema ha sido distinto. La demanda sigue ahí, pero la ejecución se vio frenada por un evento puntual.

2. Lo más relevante de la Conference Call y Directiva

La directiva, liderada por Stéphane Gigou, puso el foco en tres puntos que debes destacar en tu análisis:

- El «Incidente del Proveedor»: El dato más comentado fue un incendio en las instalaciones de un proveedor clave de piezas de carrocería. Esto provocó que unas 600 autocaravanas no pudieran entregarse a tiempo en febrero. La directiva aseguró que estas ventas no se han perdido, sino que se han desplazado al tercer trimestre (Q3), lo que supone unos 35 millones de euros de ingresos que «faltaron» en esta foto.

- Fin del Desabastecimiento: A diferencia de los dos años anteriores, la disponibilidad de chasis ya no es el cuello de botella principal. Ahora el foco está en la eficiencia de las fábricas y en la gestión de inventarios de los concesionarios.

- Dividendo Provisional: Como señal de confianza en la caja, el Consejo decidió pagar un dividendo a cuenta de 2,10 € por acción en abril de 2026.

3. ¿Qué opinan los analistas?

La reacción inicial de la acción fue una caída (llegó a bajar un 5% el día 26 de marzo) debido a que las ventas del Q2 quedaron ligeramente por debajo de las previsiones de consenso.

- Portzamparc: Calificó los resultados de «ligeramente decepcionantes» en volumen debido al incendio del proveedor, pero subrayó que el «underlying business» (el negocio de fondo) sigue muy sano.

- Kepler Cheuvreux: Considera que el trimestre fue «blando» por factores temporales (clima adverso en Francia en febrero e incendios), pero que esto enmascara una demanda sólida. Mantienen una visión positiva sobre la generación de caja.

- Sentimiento General: El mercado está vigilando si la subida de tipos de interés finalmente empieza a enfriar la compra de vehículos de ocio (que suelen financiarse). Por ahora, el libro de pedidos de Trigano sugiere que el cliente europeo sigue priorizando este tipo de turismo.

4. Cronología y Línea de Futuro

Trigano está siguiendo la línea marcada de consolidación y diversificación:

- 2024-2025 (Recuperación): El foco fue normalizar la producción tras la crisis de suministros.

- 2026 (Eficiencia y M&A): La empresa está integrando con éxito BIO Habitat (líder en mobile homes para campings), lo que les da una vía de crecimiento menos dependiente del comprador individual y más enfocada al sector B2B (parques de vacaciones).

- Futuro: La directiva confirmó su perspectiva de mejora de rentabilidad para el cierre del año fiscal 2026. Esperan que la normalización de los costes de energía y materias primas ayude a expandir el margen operativo, que se había visto presionado.

Conclusión: Trigano es hoy una empresa mucho más grande y diversificada que hace dos años. Aunque el último trimestre tuvo «ruido» por problemas logísticos externos, los fundamentales (ventas +6,2% y fuerte dividendo) indican que la empresa sigue en la senda de crecimiento. Es una acción para seguir de cerca como indicador de la salud del consumo en la Eurozona.

Loar Holdings: récord de ventas y estrategia de adquisiciones en 2026

A continuación, he preparado el desglose detallado sobre Loar Holdings (LOAR). Esta compañía es una de las «joyas» recientes del sector aeroespacial y de defensa, y sus resultados presentados a finales de febrero y marzo de 2026 confirman que sigue siendo una máquina de crecimiento, aunque con los matices propios de una empresa que está integrando grandes adquisiciones.

Aquí tienes el resumen ejecutivo comparado y el análisis de la situación actual.

1. Resumen de Resultados: Ejercicio Fiscal 2025 vs. 2024

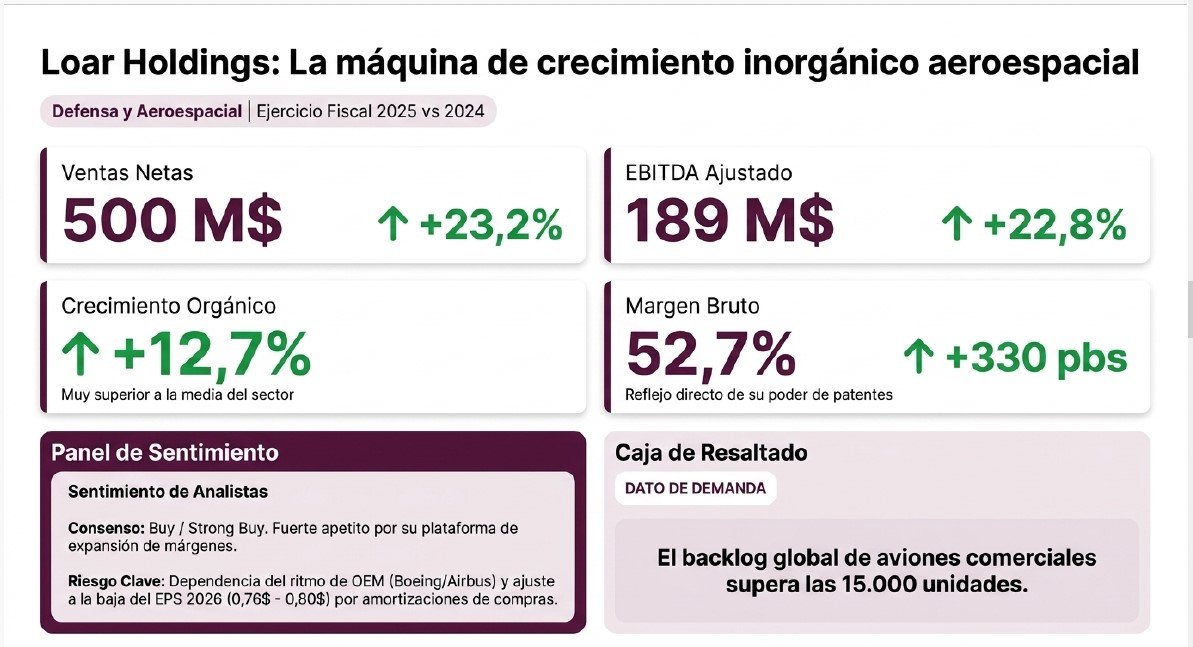

Loar Holdings ha cerrado un año 2025 de récord, superando las expectativas del mercado en casi todas las líneas clave.

| Métrica | Ejercicio 2025 | Ejercicio 2024 | Variación |

| Ventas Netas | 500 M$ | 405 M$ | +23,2% |

| EBITDA Ajustado | 189 M$ | 154 M$ | +22,8% |

| Margen Bruto | 52,7% | 49,4% | +330 pbs |

| Crecimiento Orgánico | 12,7% | – | Sólido |

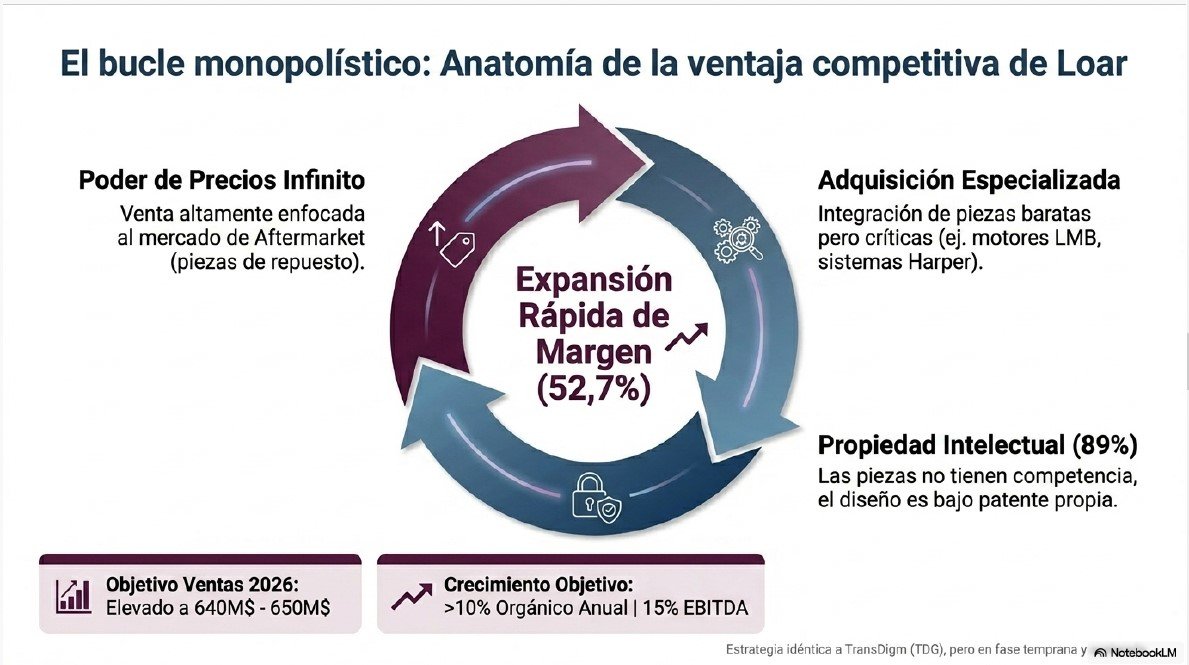

Lo más destacable: Loar no solo crece mediante compras (inorgánico), sino que su crecimiento orgánico (+12,7%) es muy superior a la media del sector aeroespacial. El margen bruto del 52,7% es excepcional, reflejando que el 89% de sus productos son de propiedad intelectual propia (patentes), lo que les da un enorme poder de fijación de precios.

2. ¿Qué ha comentado la directiva en la Conference Call?

El equipo directivo, con una visión muy optimista, subrayó tres pilares estratégicos para 2026:

- Integración de LMB y Harper Engineering: Loar ha cerrado recientemente estas dos adquisiciones estratégicas. LMB (ventiladores y motores) y Harper (sistemas de enganche) ya están aportando ventas. La directiva ha elevado la previsión de ventas para 2026 hasta la zona de los 640-650 millones de dólares.

- Vientos de cola en el Sector: Destacaron que el «backlog» (pedidos pendientes) de aviones comerciales a nivel mundial supera las 15.000 unidades. Esto asegura ventas de componentes originales (OEM) para la próxima década.

- Ajuste en el EPS (Beneficio por Acción): Un punto técnico que el mercado vigiló de cerca fue la revisión a la baja del EPS para 2026 (proyectado entre 0,76$ y 0,80$). La directiva aclaró que esto se debe a costes no monetarios relacionados con las adquisiciones (amortización de intangibles), pero que la generación de caja (FCF) sigue siendo muy fuerte.

3. Opinión de los Analistas

El sentimiento del mercado es mayoritariamente «Buy» (Compra) o «Strong Buy», aunque la valoración actual es exigente (cotiza a múltiplos de PER altos).

- Visión Alcista: Los analistas valoran la capacidad de Loar para comprar pequeñas empresas especializadas en componentes «críticos pero baratos» (donde no hay competencia) e integrarlas en su plataforma. Esto les permite expandir márgenes rápidamente.

- Riesgos: Algunos analistas de Wall Street advierten sobre la dependencia de los presupuestos de defensa y el ritmo de fabricación de Boeing y Airbus. Si los fabricantes de aviones tienen problemas de producción, Loar podría ver retrasos en sus entregas de componentes originales.

- Reacción del precio: Tras la presentación, la acción mostró cierta volatilidad por el ajuste del EPS, pero se ha estabilizado ya que los inversores de calidad valoran más el crecimiento del EBITDA (+23%) y el margen operativo.

4. Cronología y Línea de Futuro: ¿Hacia dónde vamos?

Es vital entender que Loar sigue una estrategia muy similar a la de TransDigm (TDG), pero en una fase más temprana de crecimiento:

- Pasado Reciente (2024-2025): Consolidación tras la salida a bolsa (IPO), demostrando que pueden crecer con márgenes superiores al 50%.

- Presente (2026): Año de digestión de adquisiciones. Han pasado de ser una empresa de 400 M$ a una de 650 M$ en ingresos en tiempo récord.

- Futuro: La directiva mantiene su objetivo de crecer en ventas por encima del 10% de forma orgánica y un 15% en EBITDA anualmente. Su enfoque seguirá siendo el Aftermarket (piezas de repuesto), que es el negocio más rentable de la aviación.

Conclusión: Loar Holdings es una apuesta por el «monopolio de nicho». Al fabricar piezas que son esenciales para que un avión vuele pero que representan una fracción mínima del coste total del aparato, tienen una capacidad casi ilimitada para proteger sus márgenes. Sigue fielmente la línea marcada, priorizando la rentabilidad y la adquisición de competidores más pequeños.

Johnson & Johnson: resultados Q1 2026 y el camino hacia los 100.000 M$

Hemos procesado los resultados de Johnson & Johnson (JNJ) presentados hace apenas unos días, el 14 de abril de 2026. Se trata de un trimestre fundamental para la compañía, ya que es el primer gran examen del año en el que J&J busca alcanzar la mítica cifra de los 100.000 millones de dólares en ventas anuales.

Aquí tienes el análisis detallado para tu web.

1. Resumen de Resultados: Q1 2026 vs. Q1 2025

J&J ha superado las expectativas de consenso (un «beat» tanto en ingresos como en beneficios ajustados), demostrando que su nueva estructura (tras la escisión de Kenvue) está funcionando.

| Métrica | Q1 2026 | Q1 2025 | Variación |

| Ventas Totales | 24.100 M$ | 21.893 M$ | +9,9% |

| Crecimiento Operativo | 6,4% | – | Sólido |

| EPS Ajustado | 2,70 $ | 2,77 $ | -2,5% |

| Dividendo | +3,1% | – | Incrementado |

Nota sobre el beneficio: Aunque el EPS ajustado bajó un 2,5%, superó los 2,68 $ que esperaba Wall Street. La caída interanual se debe principalmente a las fuertes inversiones en lanzamientos de nuevos fármacos y la integración de adquisiciones recientes como Shockwave.

2. Lo más destacado de la Conference Call

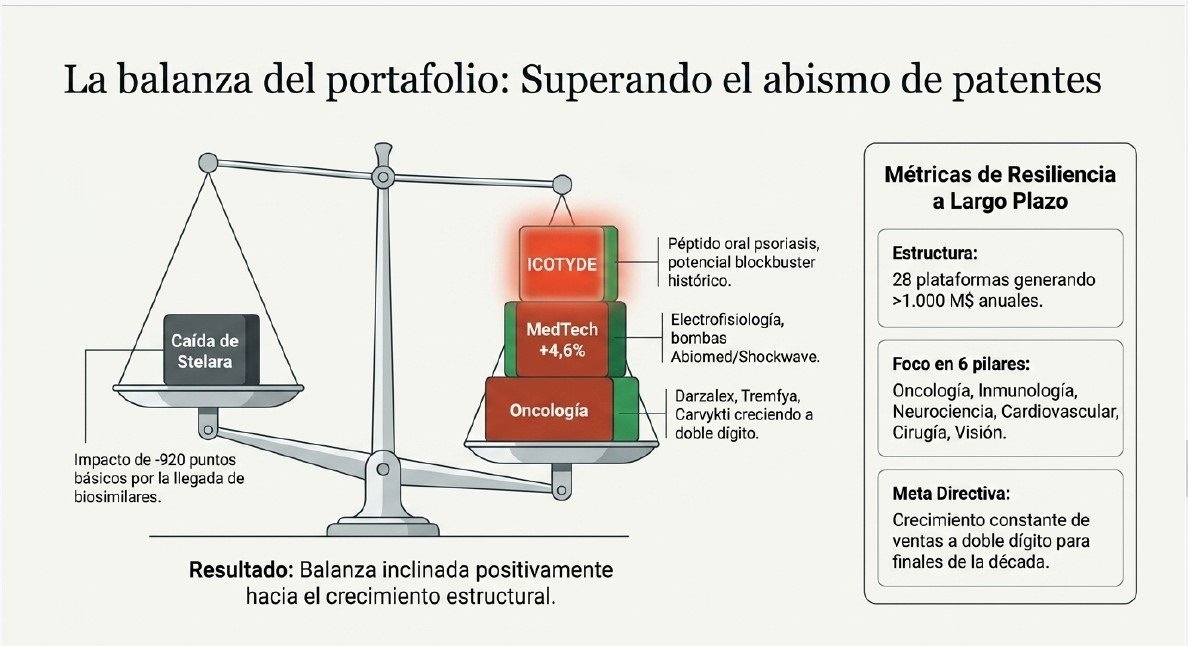

Joaquin Duato (CEO) y su equipo lanzaron mensajes de gran confianza, centrándose en la «superación del abismo de patentes»:

- El hito de los 100B: La directiva confirmó que están en camino de alcanzar los 100.000 millones de dólares en ventas en 2026 por primera vez en su historia. De hecho, han elevado la guía anual a un rango de 100.300 – 101.300 M$.

- Icotyde, la nueva estrella: Se destacó la aprobación por la FDA de ICOTYDE, el primer péptido oral dirigido para la psoriasis. Duato afirmó que tiene el potencial de ser uno de los productos más grandes de la historia de la compañía.

- Resiliencia ante Stelara: El mercado temía el impacto de los biosimilares de Stelara (su fármaco estrella). La directiva admitió un impacto negativo de 920 puntos básicos en el crecimiento de esa línea, pero subrayó que el resto del portfolio (Darzalex, Tremfya, Carvykti) está compensando la caída con crecimientos de doble dígito.

- MedTech en racha: El segmento de tecnología médica creció un 4,6% operativo, impulsado por la electrofisiología y la integración de las bombas de recuperación circulatoria de Abiomed y Shockwave.

3. Opinión de los Analistas

El consenso de analistas (Morningstar, JP Morgan, Goldman Sachs) ha reaccionado de forma positiva a la elevación de las guías (guidance):

- Morningstar: Ha elevado el valor razonable (fair value) de la acción a 190 $ (desde 182 $), citando una mayor confianza en los nuevos lanzamientos (Icotyde e Inlexzo) para compensar las patentes que vencen.

- Confianza en el Margen: Los analistas valoran positivamente que, a pesar de los aranceles y la inflación de costes, J&J mantiene un control estricto de los gastos operativos, lo que permite financiar el I+D sin destruir valor para el accionista.

- Valoración: Aunque consideran que la empresa es de «moat» (ventaja competitiva) ancho, algunos advierten que la valoración actual ya refleja gran parte de estas buenas noticias, dejando poco margen para errores en la ejecución de los ensayos clínicos de fase III que vienen.

4. ¿Siguen la línea marcada de cara al futuro?

Sí, y con mayor ambición. Los aspectos más destacables que marcan el rumbo son:

- Hacia el crecimiento de doble dígito: J&J ha reafirmado su visión de alcanzar un crecimiento de ventas de doble dígito para finales de la década. Esto es muy ambicioso para una empresa de su tamaño.

- Foco en áreas críticas: La estrategia se concentra ahora en 6 pilares: Oncología, Inmunología, Neurociencia, Cardiovascular, Cirugía y Visión.

- Pipeline reforzado: Con 28 plataformas que ya generan más de 1.000 millones de dólares anuales, la empresa no depende de un solo «blockbuster», lo que reduce el riesgo del inversor frente a fallos regulatorios.

Conclusión: Johnson & Johnson ha pasado de ser una empresa «aburrida» de consumo y farma a una potencia de innovación biotecnológica y tecnología médica de alta precisión. Los resultados del 14 de abril confirman que el bache de las patentes de 2025 está siendo superado con éxito gracias a una ejecución impecable en nuevos lanzamientos. Es una historia de crecimiento defensivo muy clara para 2026.

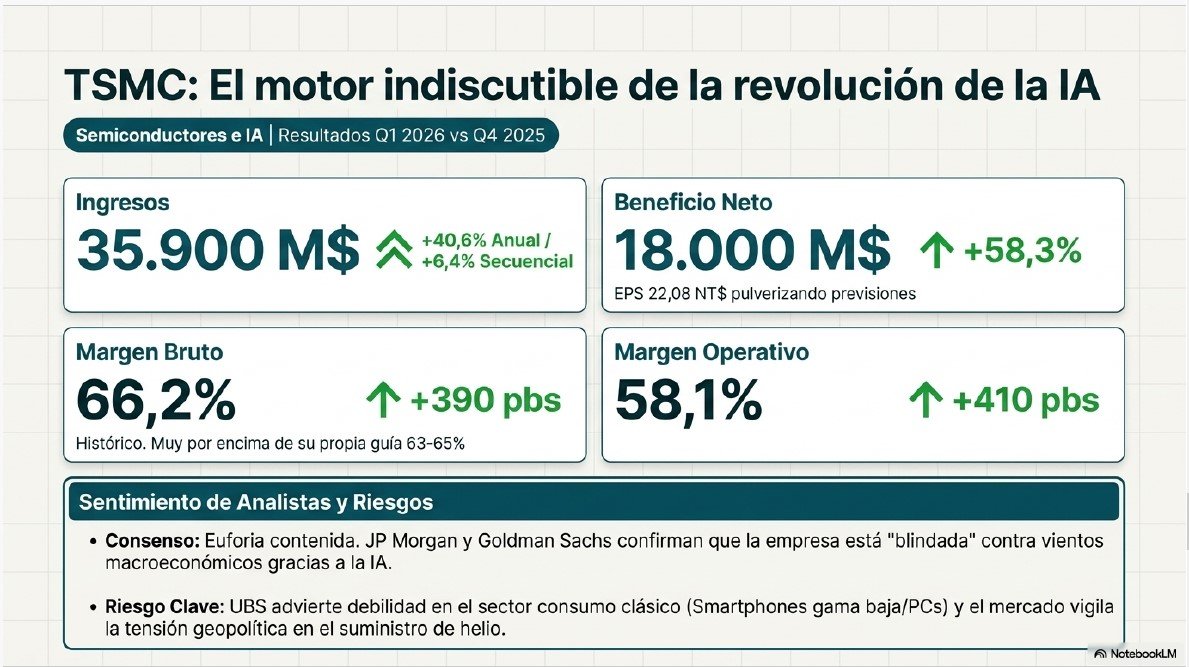

TSMC: márgenes históricos en Q1 2026 y el dominio de la IA

Efectivamente, TSMC (Taiwan Semiconductor Manufacturing Company) ha presentado sus resultados correspondientes al primer trimestre de 2026 (Q1) hace apenas unas horas, este 16 de abril de 2026.

Los números no solo han sido positivos, sino que han pulverizado las previsiones más optimistas del mercado, consolidando a la compañía como el corazón indiscutible de la revolución de la Inteligencia Artificial (IA).

Aquí tienes el análisis detallado para tu web:

1. Resumen de Resultados: Q1 2026 vs. Q4 2025

TSMC ha logrado un «triple beat»* (superar expectativas en ingresos, márgenes y beneficios).

| Métrica | Q1 2026 | Q4 2025 | Variación (Seq.) | Variación (Anual) |

| Ingresos (USD) | 35.900 M$ | 33.740 M$ | +6,4% | +40,6% |

| Margen Bruto | 66,2% | 62,3% | +390 pbs | Extr. Positivo |

| Margen Operativo | 58,1% | 54,0% | +410 pbs | Crecimiento sólido |

| Beneficio Neto | 18.000 M$ | 15.900 M$ | +13,2% | +58,3% |

Lo más destacable: El margen bruto del 66,2% es sencillamente histórico. Superó por mucho el rango que la propia directiva había dado (63-65%). Esto se debe a una utilización de las fábricas cercana al 100% y a un mix de producto de altísimo valor.

*«beat (superar las expectativas del mercado)».

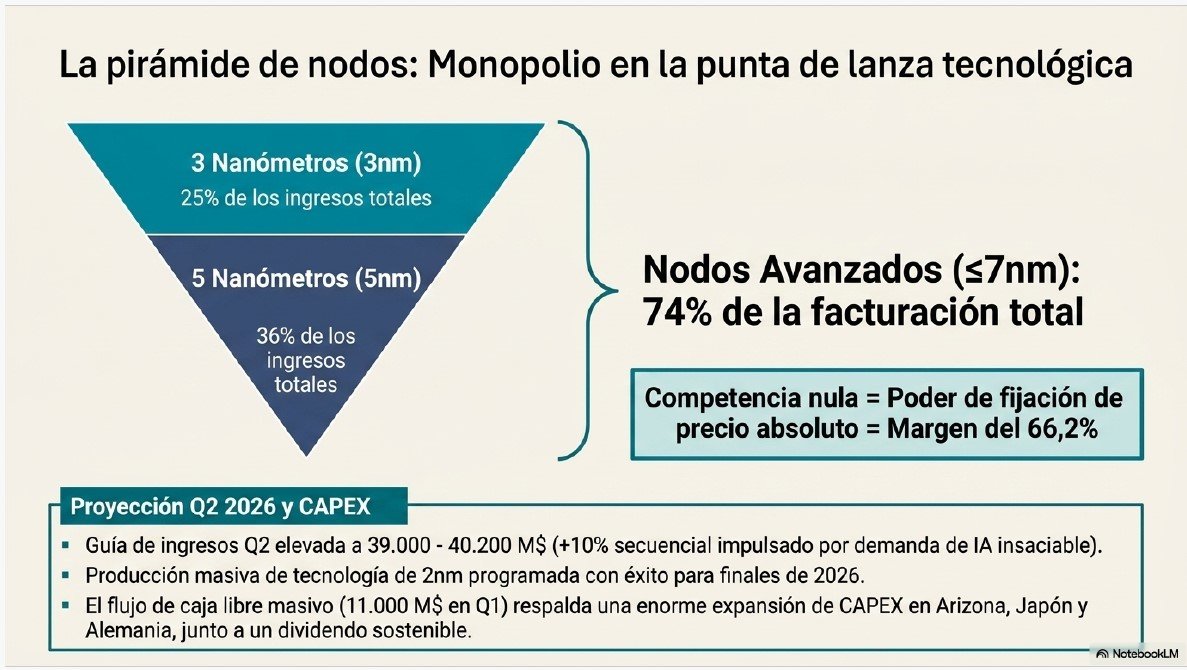

2. Mix de Tecnología: El dominio de los «Nodos Avanzados»

La capacidad de TSMC para monetizar sus tecnologías más punteras es lo que la diferencia de Intel o Samsung:

- 3 nanómetros (3nm): Ya representan el 25% de los ingresos totales (frente al 15% de hace unos trimestres).

- 5 nanómetros (5nm): Siguen siendo el motor principal con un 36%.

- Total Nodos Avanzados (7nm o menos): Suponen el 74% de la facturación. Esto explica por qué los márgenes son tan elevados: TSMC no tiene competencia real en esta gama.

3. Conference Call: Puntos Clave de la Directiva

El CEO C.C. Wei y el CFO Wendell Huang dejaron varios titulares importantes:

- Demanda de IA «Insaciable»: La directiva afirmó que la demanda de chips para centros de datos e IA (como los de NVIDIA y Apple) sigue superando su capacidad de producción.

- Hito de los 2 nanómetros (2nm): Confirmaron que la producción en masa de 2nm comenzará a finales de 2026. Aunque esto suele presionar los márgenes al principio por los costes de arranque, la directiva elevó sus objetivos de rentabilidad a largo plazo.

- Guía para el Q2 2026: Han proyectado ingresos de entre 39.000 y 40.200 millones de dólares, lo que supondría otro crecimiento secuencial del 10%.

- Impacto de la Geopolítica y Suministros: Mencionaron que están monitorizando la tensión en Oriente Medio por el suministro de helio (gas crítico), pero que por ahora no prevén interrupciones en su producción.

4. Opinión de los Analistas

La reacción ha sido de euforia contenida debido a las valoraciones ya altas de la acción:

- JP Morgan / Goldman Sachs: Han destacado que TSMC está «blindada» contra vientos macroeconómicos gracias a su papel crítico en la infraestructura de IA.

- UBS: Aunque celebran los resultados, advierten que el sector de consumo (smartphones de gama baja y PCs) sigue algo débil en comparación con la IA, lo que podría limitar algo el crecimiento si la IA llegara a saturarse (cosa que no parece ocurrir aún).

- Valoración de Mercado: La acción ha subido con fuerza tras el cierre, ya que el beneficio por acción (EPS de 22,08 NT$) batió los 21,50 NT$ que esperaba el consenso de Bloomberg.

5. ¿Sigue la línea marcada?

Totalmente. TSMC ha pasado de ser una empresa cíclica de semiconductores a una empresa de crecimiento estructural.

- Inversión (CAPEX): Mantienen un presupuesto de inversión masivo para expandir sus fábricas en Arizona, Japón y Alemania.

- Dividendo: Se mantiene la política de crecimiento sostenible del dividendo, respaldada por un flujo de caja libre (FCF) que este trimestre alcanzó los 11.000 millones de dólares.

Conclusión: Los resultados del 16 de abril de 2026 confirman que TSMC es el mayor beneficiario neto de la carrera por la IA. Con márgenes superiores al 66% y una guía al alza, la empresa demuestra que su foso competitivo (moat) es cada vez más ancho, especialmente mientras sus competidores luchan por estabilizar sus propios procesos de 3nm y 2nm. Es un trimestre de «matrícula de honor».

Más en nuestras Redes Sociales

Y hasta aquí el repaso trimestral de cinco empresas que, cada una a su manera, nos recuerdan por qué el análisis fundamental importa. Detrás de cada precio en bolsa hay un negocio real con resultados, estrategia y decisiones que lo explican todo.

Si este tipo de contenido te resulta útil, el mejor sitio para seguir aprendiendo es precisamente donde más profundizamos en cada una de estas historias:

Cada semana publicamos un análisis completo en nuestra web, lo llevamos al canal de YouTube en formato vídeo y lo convertimos en un episodio del podcast para que puedas escucharlo cuando más te convenga — en el coche, en el gimnasio o donde quieras.

Síguenos, suscríbete y únete a la comunidad de Vita Soluta. Cuantos más seamos, más alto llegamos.

🎧 Podcast: Vita Soluta en Spotify

📺 YouTube: youtube.com/vitasoluta

🌐 Web: vitasoluta.com

📩 Newsletter: Suscríbete y recibe los análisis antes que nadie

Nos vemos en el próximo análisis.