Introducción

Meliá Hotels International, S.A. (MHI) es un grupo integrado de empresas que se dedica principalmente a actividades turísticas, específicamente a la gestión y operación de hoteles bajo modelos de propiedad, arrendamiento, gestión y franquicia, además de operar un club vacacional.

1. Historia General de la Compañía

Creación y Fundador Meliá Hotels International fue fundada en 1956 en Palma de Mallorca, España. Su fundador fue Gabriel Escarrer Juliá, quien inició el negocio a los 21 años al adquirir y administrar un hotel de 60 habitaciones en Mallorca. Bajo su liderazgo, el Grupo consolidó su posición en España y expandió su estrategia a hoteles urbanos en España, Europa, Asia y América en los años 90, impulsando la internacionalización de la empresa española.

Naturaleza y Liderazgo MHI es una empresa familiar. Es la única empresa entre los veinte grupos hoteleros internacionales más grandes que tiene sus orígenes en la industria hotelera de resorts.

Sucesión y Dirección La segunda generación de la familia se incorporó a la dirección tras la salida a bolsa. Gabriel Escarrer Jaume, hijo del fundador, se unió a la compañía en 1996, fue nombrado CEO en 1999 y asumió los poderes ejecutivos del Grupo en 2016, manteniendo los cargos de Vicepresidente Ejecutivo y CEO, mientras su padre se convertía en Presidente No Ejecutivo. En junio de 2023, Gabriel Escarrer Jaume fue nombrado Presidente del Consejo de Administración y CEO, completando el proceso de sucesión. Tras el fallecimiento de su fundador, Gabriel Escarrer Juliá, en noviembre de 2024, su viuda, Ana María Jaume Vanrell, pasó a controlar el 54.80% de los derechos de voto a través de las compañías familiares.

Salida a Bolsa La compañía realizó su Oferta Pública Inicial (IPO) en 1996.

2. Datos Clave, Cifras Financieras y Sede

La compañía ha consolidado su presencia internacional con 362 hoteles en 37 países al cierre de 2024. MHI busca posicionarse entre los grupos hoteleros líderes a nivel mundial en el segmento medio-alto.

Datos Operacionales y Ubicación (Cierre 2024)

- Sede de la Compañía: Calle Gremio Toneleros, 24, Palma de Mallorca, España.

- Número de Hoteles: 362 hoteles.

- Número de Habitaciones: 93,982 habitaciones.

- Total de Empleados (FTEs, 2023): 18,279.9 (equivalentes a tiempo completo).

Cifras Financieras Relevantes (Cierre 2024) Las cifras que se presentan a continuación están basadas en datos consolidados para el cierre del año fiscal 2024:

- Ingresos Consolidados (excluyendo plusvalías): €2,012.8 millones.

- EBITDA (excluyendo plusvalías): €533.6 millones.

- Esto implicó un margen EBITDA (excluyendo plusvalías) del 26.5%.

- Beneficio Neto Atribuido a la Matriz: €140.6 millones.

- Deuda Neta (total): €2,236.6 millones.

- Deuda Neta (excluyendo arrendamientos, objetivo clave): €772.7 millones, cumpliendo la meta de la compañía de regresar a los niveles de deuda neta pre-pandemia.

- Valor de Activos (GAV): La valoración de activos realizada por CBRE a finales de 2024 mostró un valor total de los activos propios y de joint ventures de €5,285 millones.

3. Información Actual sobre la Acción (Cierre 2024)

- Ticker/Bolsa: MEL, cotiza en el mercado continuo español.

- Precio de Cierre (31/12/2024): €7.37 por acción.

- Capitalización Bursátil (31/12/2024): €1,623.2 millones.

- Evolución en 2024: La acción registró un aumento de valor del 23.57% durante 2024.

- Dividendo: Se aprobó la distribución de un dividendo bruto de €0.0935 por acción con cargo a reservas voluntarias, pagado en julio de 2025 (lo que representó un pay-out del 17.5% sobre el beneficio consolidado atribuido a la matriz de 2023). La compañía tiene el objetivo de retornar a un pay-out de alrededor del 25% a medio plazo.

4. Dificultades y Desafíos Recientes de la Compañía

La dificultad más relevante y de mayor impacto en la historia reciente de MHI fue la pandemia de COVID-19, calificada como un «tsunami».

- Impacto Financiero por COVID-19 (2020): La industria de viajes sufrió el peor impacto de la crisis, con los ingresos de Meliá cayendo más del 70% en 2020. Esto resultó en una pérdida neta de €595.9 millones para la empresa matriz en 2020.

- Desafíos en la Cadena de Suministro y Gestión de Costos: Durante la pandemia, la empresa se enfrentó a un entorno de gran volatilidad, incertidumbre y complejidad (VUCA). Post-pandemia, la compañía continuó lidiando con el impacto de la guerra en Ucrania, la inflación (con aumentos del 9.8% en Europa y 8.1% en EE. UU.) y la consecuente subida de los tipos de interés.

- Sanciones y Litigios: En 2020, Meliá pagó una sanción de €6.7 millones impuesta por la Comisión Europea, resultado de una investigación sobre el cumplimiento de las normas antitrust relacionadas con la distribución hotelera (Holiday Pricing).

- Restricciones Operacionales y Geopolíticas: Las operaciones en Cuba han sido desafiantes debido a los cortes de energía, los efectos de eventos meteorológicos adversos y la dependencia de cómo evolucionen la energía y la cadena de suministro en general.

- Objetivo de Recuperación: A pesar de las dificultades, Meliá logró superar sus niveles de ingresos y beneficios de 2019 en 2024.

Este panorama refleja que, a partir de 2022, la compañía entró en una fase de «recuperación consolidada», enfocando su estrategia en la digitalización, la expansión cualitativa hacia el lujo y la eficiencia operativa para mitigar los riesgos del entorno.

Modelo de Negocio

Meliá Hotels International, S.A. (MHI) opera en el sector turístico y hotelero, siendo una de las mayores empresas a nivel global, con un enfoque particular en hoteles vacacionales y de ocio/negocios (bleisure).

¿A qué se dedica la compañía?

Meliá Hotels International es fundamentalmente una empresa de servicios de hospitalidad. Su actividad principal se centra en la gestión y operación de hoteles.

La compañía genera valor ofreciendo experiencias diferenciadas a sus clientes, apoyándose en un modelo que equilibra la tradición hotelera con la excelencia y el rigor en la gestión.

¿Cómo genera dinero?

MHI genera ingresos de varias maneras, categorizadas según su modelo operativo y las actividades auxiliares:

- Explotación Hotelera Directa: Gana dinero a través de las ventas de habitaciones, alimentos y bebidas (F&B) y servicios complementarios en los hoteles que posee o tiene arrendados (alquiler).

- Servicios de Gestión (Asset-Light): Cobra honorarios y comisiones a terceros por la gestión de hoteles que no posee (gestión) o por el uso de sus marcas y canales de distribución (franquicia).

- Negocios Auxiliares: Recibe ingresos por la venta de derechos de tiempo compartido (club vacacional) y, en menor medida, por el negocio inmobiliario (venta de activos o alquiler de locales).

El modelo de negocio de MHI está diseñado para equilibrar la propiedad de activos con el modelo de gestión asset-light (ligero en activos), lo que le proporciona resiliencia y capacidad de crecimiento sin una inversión intensiva de capital.

Las Líneas de Negocio

La estructura de negocio de Meliá se divide en segmentos operativos, definidos por la naturaleza de la actividad y la relación de propiedad de los activos.

1. Segmento de Negocio Hotelero (Propiedad y Alquiler – Consolidado)

Este segmento incluye los resultados de las unidades hoteleras que Meliá posee o arrienda, siendo el motor tradicional del negocio.

- Composición del Portfolio (a 2024 YTD): De las 93,982 habitaciones en operación, el 13.1% son en propiedad y el 20.8% son alquiladas.

- Generación de Ingresos (2024 FY): Los ingresos por venta de habitaciones ascendieron a €1.194,6 millones.

- Rentabilidad (2024 FY): El EBITDA generado por este segmento alcanzó los €448,7 millones.

2. Modelo de Gestión y Franquicia (Asset-Light)

Esta línea de negocio, de baja intensidad de capital (asset-light), se basa en el cobro de honorarios por la gestión de propiedades de terceros. MHI tiene una estrategia clara de crecimiento bajo este modelo.

- Composición del Portfolio (a 2024 YTD): El 49.5% de las habitaciones se operan bajo contratos de gestión y el 17.3% bajo franquicia. Este enfoque genera honorarios por gestión y comisiones.

- Ingresos por Honorarios (2024 FY): Los ingresos por fees de gestión a terceros y franquicias crecieron un 12.9% con respecto a 2023.

- Ventas Centralizadas (2024 FY): Los canales de venta directos de Meliá (como melia.com) representan más del 50% de las ventas centralizadas, lo que es un pilar fundamental de su estrategia de gestión, reduciendo la dependencia de intermediarios.

3. Club Vacacional (Vacation Club o The Circle)

Este segmento se dedica a la venta de derechos de uso compartido de unidades de resort.

- Evolución (2024 FY): Los ingresos generados por la venta de unidades del club vacacional fueron de €92.0 millones.

- Rendimiento reciente (2025 H1): Las ventas del club vacacional aumentaron un 35.1% en el primer semestre de 2025 en comparación con el mismo período de 2024. El Club Meliá/The Circle se ha consolidado como un canal de ventas importante para los hoteles de Meliá en el Caribe.

4. Negocio Inmobiliario (Real Estate)

Esta división se enfoca en maximizar el valor de los activos propios a través de la venta, la revalorización, o la explotación inmobiliaria.

- Rotación de Activos: Meliá realiza ventas estratégicas de activos (rotación) para reducir la deuda y enfocarse en el modelo de gestión (asset-light). En 2024, la compañía generó €43.5 millones en plusvalías por rotación de activos e inversión inmobiliaria, lo que refleja un aumento de la valoración de sus activos consolidados del 13.88% respecto a 2022.

- Sede de la Compañía: Gran parte de los activos propios se encuentran en España, lo que subraya su importancia histórica en el sector turístico.

En resumen, el modelo de negocio de Meliá Hotels International se basa en la dualidad de ser un operador de servicios de hostelería experto, aprovechando la propiedad de sus activos estratégicos mientras expande agresivamente su huella internacional a través de contratos de gestión y franquicia (modelo asset-light).

Estructura de la Compañía y Filiales

Meliá Hotels International opera bajo una estructura de gobierno corporativo jerárquica que se ha ido transformando hacia un modelo más ágil y centrado en el negocio.

Estructura Jerárquica y Evolución Organizacional La estructura formal sigue una jerarquía tradicional de gobierno: Junta General de Accionistas → Consejo de Administración → CEO → Comité Ejecutivo (SET). Sin embargo, la estrategia a largo plazo ha buscado fomentar un modelo de gestión menos jerárquico.

El modelo corporativo es híbrido, tendiendo hacia la centralización de funciones de soporte y la descentralización operacional para ser más eficiente y enfocado en el cliente (modelo Hotel & Customer Centric).

- Reestructuración (2018-2022): La reorganización buscó la creación de una estructura de gestión multi-marca en todas las regiones para maximizar sinergias y minimizar los costes corporativos.

- Modelo Operativo (Leading a New Future): La compañía implementó un nuevo modelo organizacional denominado “Leading a New Future”. Este modelo se basa en cuatro pilares: ser Hotel & Customer Centric, Hotel Services Oriented (estructuras corporativas orientadas al servicio del negocio), Digital & Analytics, y Agile & Profitable (ágil y rentable).

- Filiales y Perímetro: La compañía se organiza en segmentos que incluyen el Negocio Hotelero (Propiedad y Alquiler), Gestión Hotelera, Inmobiliario, Club Vacacional y Corporativo.

Estrategia y Modelo Operativo

La estrategia de MHI se resume en su hoja de ruta post-pandemia, Roadto2024, que mantiene la visión de la compañía de posicionarse como líder en el segmento medio-alto, especialmente en hoteles vacacionales y bleisure (negocios y ocio), enfocándose en cuatro pilares fundamentales:

- Más Rentable: Reducir la deuda neta a niveles pre-pandemia (objetivo cumplido en 2024) y optimizar la rentabilidad a través de estrategias de Total Revenue y enfoque en segmentos de alto valor.

- Mejor Gestor: Consolidar el modelo asset-light (ligero en activos) y promover la expansión cualitativa.

- Más Eficiente: Aumentar la eficiencia operativa mediante la digitalización integral de los procesos (Be Digital 360).

- Más Sostenible: Integrar los criterios ESG (Ambientales, Sociales y de Gobernanza) como un pilar estratégico y lograr la neutralidad de carbono.

Modelo Operativo Clave:

- Crecimiento Asset-Light: La compañía ha implementado una estrategia de crecimiento priorizando los contratos de gestión y franquicia. El 96% del pipeline (proyectos futuros) en 2024 se encuentra bajo modalidades asset-light, lo que permite a MHI expandir su huella internacional sin la necesidad de una inversión intensiva de capital.

- Enfoque Premium y de Lujo: La estrategia se dirige a los segmentos upscale y premium. Los hoteles de lujo, que representan el 15% del inventario de habitaciones en 2024, contribuyeron con el 40% del EBITDA total de la compañía, demostrando ser el segmento más rentable y resiliente.

Ventaja Competitiva: ¿Por qué Meliá sobre la Competencia?

Meliá Hotels International se diferencia de sus competidores a través de la combinación de su herencia en resorts con su liderazgo digital y su firme compromiso con la sostenibilidad y la excelencia operativa.

| Ventaja Competitiva | Detalle (Cifras a 2024/2025) | Soporte |

| Liderazgo en Sostenibilidad (ESG) | Reconocida como la empresa hotelera más sostenible de Europa (y top global) según S&P Global ESG en 2024 y 2025. La sostenibilidad está integrada en los objetivos estratégicos. | |

| Liderazgo Digital y Distribución Directa | El canal propio melia.com generó más del 50% de las ventas centralizadas en 2024, reduciendo costes de intermediación. El programa MeliáRewards cuenta con más de 17 millones de miembros. | |

| Experiencia y Enfoque de Marca | Es la única de las veinte mayores cadenas hoteleras internacionales con origen y liderazgo consolidado en el sector de resorts. Su enfoque en productos premium y de lujo aumenta el RevPAR cualitativo. | |

| Modelo Operativo Flexible | El modelo asset-light domina el pipeline (96% de los proyectos). La nueva estructura operativa (Leading a New Future) busca la agilidad y eficiencia para una gestión más competitiva. | |

| Resiliencia Financiera | La disciplina financiera y las eficiencias operativas han permitido a Meliá superar el EBITDA de 2019 y situar la Deuda Neta sin arrendamientos en niveles pre-COVID en 2024 (cierre en €772.7 millones). |

Diversificación Geográfica y sus Beneficios

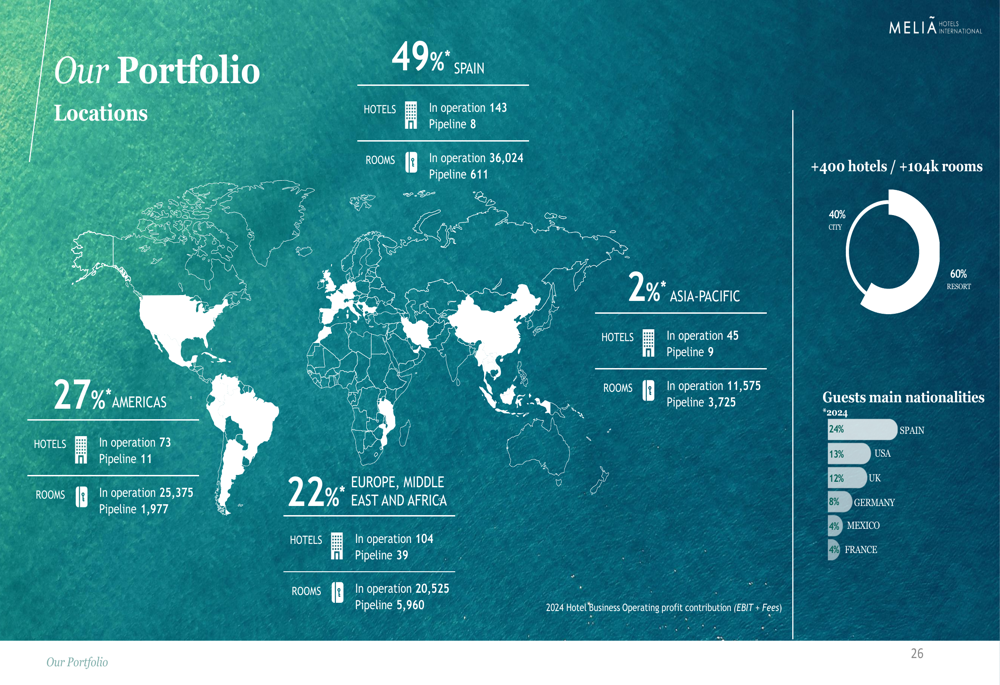

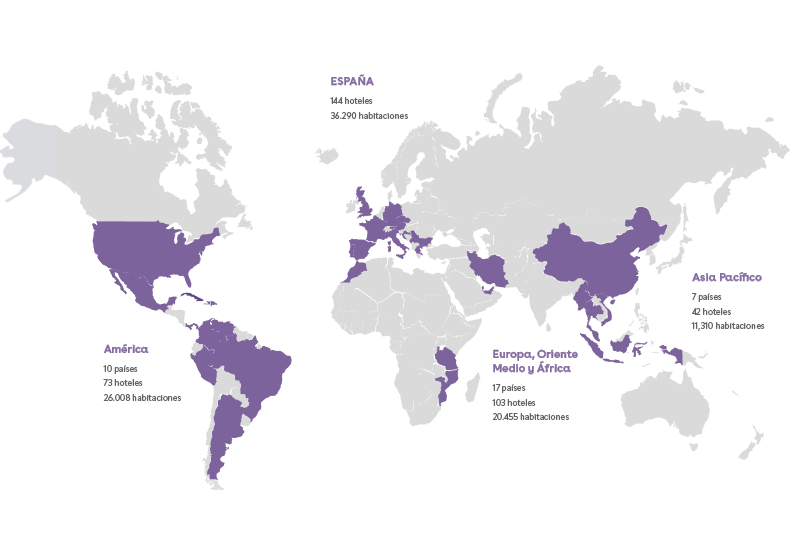

Meliá opera en 37 países con 362 hoteles (a finales de 2024), una estrategia que forma parte intrínseca de su ADN corporativo.

Beneficios de la Diversificación: La presencia internacional y el equilibrio entre la propiedad de activos y los contratos de gestión y franquicia reducen la naturaleza cíclica del negocio. La diversificación demostró ser una ventaja crucial para la resiliencia de la empresa, permitiéndole mitigar los cierres de mercado por regiones durante la crisis de COVID-19.

Desglose Geográfico por Contribución (2024 FY RevPAR O,L&M):

| Región | Liderazgo Regional | RevPAR (EUR) | Contribución Estratégica |

| España | Mercado principal: 144 hoteles. Alto peso en la cartera. | €114.0 | Motor del crecimiento de ingresos y experimentando reposicionamiento en lujo y bleisure. |

| EMEA | Gran crecimiento y presencia en Europa. | €124.4 | Incluye mercados urbanos clave (Londres, París, Milán, Alemania) con alta concentración de hoteles premium y de lujo, impulsando las tarifas promedio. |

| América | Caribe (México/R. Dominicana) y América del Sur. | €89.0 | Fuerte posicionamiento en el segmento resort y all-inclusive, capitalizando la demanda de EE. UU. y Canadá. |

| Asia Pacífico | Vietnam, China, Indonesia. | €43.8 | Principal foco de crecimiento asset-light futuro, especialmente en China y Sudeste Asiático. |

| Cuba | Mercado de gestión exclusivo; 35 hoteles. | €30.5 | Contribución baja en comparación, afectado por factores geopolíticos y problemas de infraestructura/suministro. |

Esta estructura dual (propiedad de activos estratégicos y gestión/franquicia internacional) permite a MHI aprovechar la revalorización de sus activos propios mientras expande su alcance geográfico de manera rentable y con menor riesgo de capital.

Datos Financieros

Este análisis se centrará en la evolución de las ventas (ingresos) de Meliá Hotels International (MHI), la calidad de dicho crecimiento, su poder de fijación de precios y la influencia de la estacionalidad en sus resultados.

1. Evolución Histórica de las Ventas y Márgenes

La evolución de los ingresos consolidados de Meliá Hotels International ha sido altamente volátil en la historia reciente, reflejando el impacto disruptivo de eventos macroeconómicos y geopolíticos, especialmente la pandemia de COVID-19, seguida de una fase de intensa recuperación.

Crecimiento Reciente y Cifras Clave (Ingresos excluyendo Plusvalías):

| Periodo Fiscal | Ingresos (M€) | Variación % Anual | Margen EBITDA (%) |

| 2019 | 1.789,5 | -0,04% vs 2018 | 26,3% |

| 2020 | 528,4 | -70,4% vs 2019 | N/A (Pérdida) |

| 2021 | 827,2 | +56,5% vs 2020 | 7,4% |

| 2022 | 1.679,8 | +103,1% vs 2021 | 24,9% |

| 2023 | 1.928,8 | +14,8% vs 2022 | 25,2% |

| 2024 | 2.012,8 | +4,4% vs 2023 | 26,5% |

Análisis de la Constancia y Volatilidad:

La curva de ingresos de MHI no es constante y ha estado marcada por la profunda disrupción causada por la crisis sanitaria:

- Periodo Pre-Pandemia (2019): Los ingresos se mantuvieron planos o ligeramente a la baja respecto a 2018 (-0.04% excluyendo plusvalías). Esto se debió a factores de inestabilidad global como la quiebra de operadores turísticos (Thomas Cook), tensiones geopolíticas (Cuba, Brexit) y crisis naturales temporales (sargazo en el Caribe).

- Impacto del COVID-19 (2020): Los ingresos se desplomaron en más del 70%, resultando en una pérdida neta de 595,9 millones de euros.

- Fase de Recuperación (2021-2022): La recuperación fue muy fuerte. En 2022, los ingresos sin plusvalías se duplicaron respecto a 2021 (+103.1%).

- Consolidación (2024): En el último ejercicio completo (2024), MHI logró un hito significativo al superar los niveles de ingresos y márgenes de 2019, con ingresos excluyendo plusvalías de 2.012,8 millones de euros y un margen EBITDA del 26,5%.

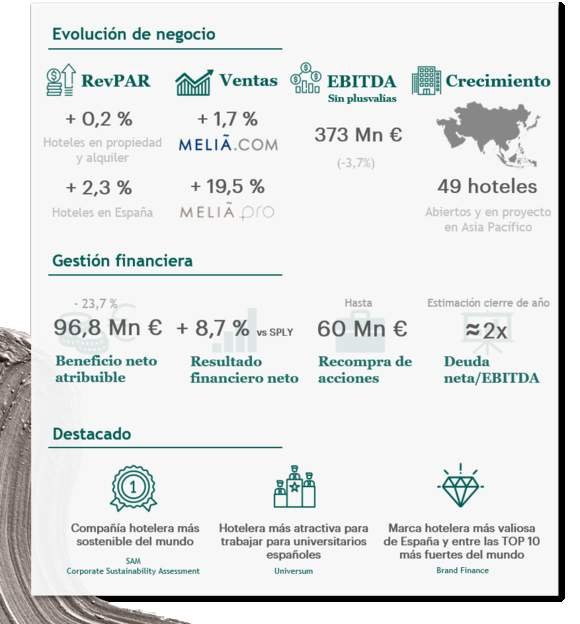

El aumento en los gastos operativos en 2024 (+3,0%) fue mitigado por la eficiencia en la gestión de costos, lo que permitió que la mejora del margen EBITDA alcanzara 129 puntos básicos respecto a 2023.

2. Crecimiento: ¿Orgánico o Inorgánico?

El crecimiento de Meliá Hotels International se apoya en una estrategia selectiva y fundamentalmente orgánica, priorizando un modelo de negocio asset-light (ligero en activos).

- Modelo Asset-Light: La estrategia de crecimiento se centra en la adición de hoteles mediante contratos de gestión o franquicia, no mediante la compra de activos. Esta expansión bajo el modelo asset-light permite un crecimiento ágil con menor intensidad de capital.

- Al cierre de 2019, el 90% de los proyectos futuros (pipeline) se operarían bajo acuerdos de gestión.

- En la actualidad, el 96% de las adiciones futuras (pipeline) se encuentran bajo modelos asset-light.

- Crecimiento Cualitativo: El enfoque está en el crecimiento cualitativo, fortaleciendo la posición en segmentos upscale y premium.

- Rotación de Activos (Inorgánico, pero defensivo): La compañía realiza ventas estratégicas de activos (rotación). Por ejemplo, en 2024, las ganancias por la revaluación de activos inmobiliarios clasificadas como plusvalías ascendieron a 39,9 millones de euros. Las ventas de activos están alineadas con el objetivo de reducir la deuda y enfocarse en el modelo de gestión, aunque MHI busca mantener la gestión de los hoteles vendidos (modelo asset-right).

La diversificación resultante, tanto geográfica como por modelo de gestión (propiedad/alquiler vs. gestión/franquicia), contribuye a la resiliencia del negocio y reduce su naturaleza cíclica.

3. Poder de Fijación de Precios (Pricing Power)

Meliá exhibe un fuerte poder de fijación de precios (pricing power), un factor clave que ha impulsado la recuperación del RevPAR (Ingreso por Habitación Disponible) post-pandemia.

- Dominio de la Tarifa Media (ARR): El crecimiento del RevPAR en 2024 (+10.7% sistema agregado) fue impulsado principalmente por aumentos en la tarifa media (ARR), representando un 75% de ese crecimiento. El ARR consolidado en 2024 alcanzó 171,93 euros.

- Estrategia de Lujo y Premium: La capacidad para subir precios se debe a la estrategia de reposicionamiento hacia los segmentos Premium y Luxury. Los hoteles de lujo (15% del inventario) contribuyeron con el 40% del EBITDA operativo en 2024, demostrando ser el segmento más rentable.

- Las tarifas promedio en los hoteles vacacionales reposicionados aumentaron un +70% y en hoteles urbanos reposicionados, un +40% en 2024.

- Canales Directos: La prioridad de la distribución digital propia (melia.com y Meliá App) fortalece el poder de precios al reducir costes de intermediación y aumentar el ingreso promedio por huésped. Los canales propios representaron más del 50% de las ventas centralizadas en 2024.

4. Estacionalidad en las Ventas

El sector hotelero, y Meliá en particular, está sujeto a una marcada estacionalidad debido a su fuerte enfoque en el segmento resort y bleisure (ocio y negocio).

- Tercer Trimestre (Q3): Históricamente y en la actualidad, el tercer trimestre es la época más fuerte de ventas debido al peso del turismo de ocio en el Mediterráneo (España y EMEA).

- Primer Trimestre (Q1): Es un trimestre crucial debido a que coincide con la temporada alta en destinos clave como el Caribe y las Islas Canarias. Las operaciones en el Caribe y el Atlántico son estratégicas para compensar la menor demanda urbana europea de invierno.

- Impacto de los Segmentos: Los hoteles urbanos, por su dependencia del segmento MICE (Reuniones, Incentivos, Convenciones y Exposiciones) y viajes de negocios (Corporate), son más sensibles a las restricciones de movilidad y a las dinámicas corporativas (como el teleworking).

La gestión de la estacionalidad post-pandemia se ha centrado en optimizar las aperturas y cierres de hoteles (gestión táctica) y extender la temporada, especialmente en destinos turísticos españoles.

5. Margen Operativo (Margen EBITDA sin Plusvalías)

El indicador clave para el rendimiento operativo de MHI es el Margen EBITDA excluyendo plusvalías, ya que proporciona una medida del rendimiento operativo que excluye los resultados del segmento inmobiliario no recurrente.

Evolución Histórica y Expansión del Margen

| Periodo Fiscal | Margen EBITDA (sin Plusvalías) | Variación vs. Año Anterior |

| 2019 | 26.31% | -0.62 pp vs 2018 |

| 2020 | N/A (Negativo) | – |

| 2021 | 7.4% | – |

| 2022 | 24.9% | +17.5 pp (Recuperación) |

| 2023 | 25.2% | +0.3 pp |

| 2024 | 26.5% | +129 puntos básicos (1.29 pp) |

La evolución histórica del margen operativo de Meliá ha sido volátil debido a choques externos, pero ha mostrado una expansión sólida en el período reciente (2021-2024):

Expansión y Posicionamiento (2024): La compañía logró un margen EBITDA del 26.5% en 2024, superando el margen de 2023 (25.2%) y el nivel pre-pandemia de 2019 (26.3%). Esta expansión de 129 puntos básicos se debe a la optimización de la gestión de costos y a la estrategia de RevPAR cualitativo.

Dificultades y Caídas: El margen operativo de MHI ha caído en dos ocasiones principales, ambas relacionadas con eventos externos que afectaron la generación de ingresos:

- 2020 (Pandemia de COVID-19): Los ingresos consolidados cayeron más del 70%, resultando en un EBITDA negativo y el margen siendo no aplicable (N/A). Esto fue la «mayor crisis de su historia».

- 2019: El margen cayó ligeramente (de 26.93% en 2018 a 26.31%) debido a factores geopolíticos como el Brexit, tensiones en Cuba y la quiebra de operadores turísticos como Thomas Cook, que impactaron la demanda y la estabilidad del mercado.

- 2025 (Interim): El margen EBITDA de los primeros nueve meses de 2025 se situó en 27.2%, ligeramente por debajo del 27.6% del mismo periodo de 2024, debido en parte al aumento de los gastos de arrendamiento variable y a hoteles en fase de «ramp-up» (maduración).

Uso de Apalancamiento Operativo

Meliá utiliza su estructura operativa para maximizar el rendimiento, demostrando un fuerte apalancamiento operativo (o una gestión de costes altamente eficiente):

- Poder de Precios y Lujo: El crecimiento del RevPAR en 2024 (10.7%) fue impulsado en un 75% por el aumento de las tarifas (precios). Esta capacidad de fijación de precios, impulsada por la estrategia de reposicionamiento de activos hacia el segmento Premium y Luxury (que representaron el 40% del EBITDA operativo en 2024), es una fuerte palanca para expandir los márgenes.

- Contención de Costos (Flow-Through): El ratio Flow-Through del EBITDA (la conversión de ingresos incrementales en EBITDA) se situó en 56% en 2024. Un Flow-Through alto indica que una gran parte del aumento de los ingresos se traslada directamente al EBITDA, lo que sugiere un control riguroso de los costos operativos. El aumento de los gastos operativos fue contenido en un 3.0% en 2024, mitigando el impacto de la inflación y los aumentos salariales.

- Modelo Asset-Light: La expansión mediante contratos de gestión y franquicia (modelo asset-light) contribuye con ingresos por honorarios de alto margen, ya que estas comisiones tienen bajos costes de capital asociados, lo que fortalece el margen consolidado global de la compañía.

Comparativa de Márgenes con la Competencia

Aunque no se proporcionan márgenes directos de competidores, Meliá se diferencia a través de factores cualitativos que respaldan su rendimiento superior en el segmento objetivo:

- Liderazgo ESG: Meliá ha sido reconocida como la compañía hotelera más sostenible de Europa (y tercera a nivel global en el sector turístico) en el Sustainability Yearbook de S&P Global 2025, recuperando el primer puesto a nivel mundial en el ranking de 2022. Este liderazgo en criterios ESG (Ambientales, Sociales y de Gobernanza) es un factor de diferenciación clave y una ventaja competitiva.

- Reputación y Calidad: El índice de penetración de la calidad (QPI), que compara la reputación online con la competencia, alcanzó 100.4% en 2023, superando el objetivo de comparación global.

6. Flujo de Caja Libre (Free Cash Flow – FCF)

El Flujo de Caja Libre (FCF), aproximado por el flujo de caja de las actividades operativas (CFO) neto de inversiones de capital (CapEx), es fundamental para la estrategia de reducción de deuda de MHI.

Evolución Histórica de los Flujos de Caja Operativos (CFO)

El flujo de caja neto de las actividades de explotación (CFO) muestra una recuperación y crecimiento consistentes desde la crisis:

| Periodo Fiscal | Flujo de Caja Neto de Explotación (CFO, M€) | Consistencia |

| 2019 | €382.97 | Flujo positivo pre-pandemia. |

| 2020 | (€250.40) | Inconsistente. Impacto negativo masivo por el COVID-19. |

| 2021 | €126.85 | Primer año de recuperación de flujos. |

| 2022 | €492.99 | Consistente. Superó los niveles de 2019. |

| 2023 | €397.22 | Fuerte desempeño en un año de normalización. |

| 2024 | €417.43 | Consistente. Sólida generación operativa. |

| 2025 (H1) | €267.3 | Tendencia robusta (más fuerte que el H1 2024). |

Consistencia del Crecimiento: El FCF/CFO fue fuertemente inconsistente en 2020. Sin embargo, la generación de caja ha sido sólida y creciente desde 2021, lo que permitió a la compañía alcanzar y superar los niveles de CFO de 2019 a partir de 2022.

Significado del Ratio de Conversión en Caja

Aunque los informes no especifican un ratio formal de «Conversión en Caja» (como FCF/Beneficio Neto), el EBITDA es el indicador clave que la compañía utiliza como estimación del flujo de efectivo neto de las actividades de explotación.

Importancia de la Generación de Caja: La generación de caja operativa es la principal palanca para el objetivo estratégico de reducción de la Deuda Neta.

- Reducción de Deuda: Meliá redujo su Deuda Neta, excluyendo arrendamientos, en €391.0 millones en 2024, alcanzando el objetivo de volver a los niveles de apalancamiento pre-COVID (situándose en €772.7 millones de Deuda Neta sin arrendamientos).

- Mejor Rendimiento: El sólido FCF/CFO es un pilar fundamental junto con la rotación de activos estratégicos (que generó aproximadamente €300 millones en 2024).

Ventaja Competitiva en Conversión de Caja:

La disciplina financiera se refleja en la gestión de pasivos operativos clave:

- Plazo de Pago a Proveedores: El plazo promedio de pago a proveedores de Meliá en España ha mejorado de 59.91 días en 2022 a 56.17 días en 2024, manteniendo la cifra por debajo de los 60 días.

- Distribución Directa (FCF/FCF de la Competencia): El canal propio melia.com representó más del 50% de las ventas centralizadas en 2024, lo que reduce significativamente los costes de intermediación (comisiones a OTAs y tour operadores), liberando mayor efectivo en comparación con competidores que dependen en mayor medida de canales de terceros.

Proyecciones de FCF: Para 2025, MHI mantiene la expectativa de una generación de RevPAR mid-single-digit con una contribución equilibrada de ocupación y tarifas, lo que se traduciría en un FCF robusto. Además, la compañía planea invertir unos €60 millones en CapEx de mantenimiento, riesgo y TI anualmente, destinando la mayor parte de la inversión con retorno (CapEx de desarrollo) a proyectos clave como la reforma integral del Paradisus Cancún.

7. Análisis de Rentabilidad y Reinversión (ROIC)

Meliá Hotels International (MHI) no presenta el Retorno sobre el Capital Invertido (ROIC) como una métrica financiera principal en sus informes consolidados. Sin embargo, su estrategia corporativa sí se centra en maximizar la eficiencia del capital y existen indicadores proxy clave.

Estrategia de Rentabilidad (ROA/ROE)

Aunque no hay cifras directas de ROIC, la compañía ha destacado la importancia de la rentabilidad de los activos (ROA) como una de las premisas centrales en su Estrategia de Gestión de Activos para el período 2020-2022. Además, el ROE (Rentabilidad sobre el Patrimonio) fue un parámetro financiero (con un peso del 10%) utilizado en la retribución variable a corto plazo de su Consejero Delegado en 2019, lo que subraya su importancia interna.

Evolución de la Tasa de Reinversión (CapEx)

La tasa de reinversión se puede inferir analizando el gasto de capital (CapEx) a lo largo del tiempo, contrastándolo con el contexto operativo de la empresa:

| Periodo Fiscal | Inversión en PP&E, Intangibles e Inv. Prop. (M€) | Notas Clave | Fuentes |

| 2019 | €107,966 | Nivel pre-pandemia. | |

| 2020 | €51,792 | Reducción significativa por la crisis sanitaria y enfoque en la liquidez. | , |

| 2021 | €78,475 | Recuperación de la inversión, enfocada en la adecuación de producto. | |

| 2022 | €112,200 | Aceleración de las reformas y la inversión en hoteles. Se invirtieron €50M en el Paradisus Palma Real. | |

| 2023 | €122,229 | Consolidación de la inversión, enfocada en hoteles en la República Dominicana, México e Italia, además de España. | |

| 2024 | €79,215 | Disminución debido a la finalización de las grandes reformas de reposicionamiento. |

Análisis del Ciclo de Reinversión: La inversión fue intensiva en los años previos a la pandemia (más de €750 millones invertidos en activos estratégicos en los cinco años anteriores a 2020). Durante la crisis (2020), el CapEx se redujo drásticamente para preservar la liquidez,.

A partir de 2022, la compañía volvió a una fase agresiva de reposicionamiento y mejora cualitativa de activos, que fue clave para el repunte del RevPAR. Los hoteles de lujo y premium son el foco principal de esta inversión, ya que son el segmento más rentable y con mayor capacidad de fijación de precios,.

La estrategia de gestión de activos de MHI se basa en la optimización de activos para maximizar la rentabilidad y el valor de los mismos, y ha incluido la venta de activos no estratégicos para reducir deuda (rotación de activos),.

8. Deuda y Apalancamiento Financiero

El análisis de la deuda es fundamental para MHI, ya que la reducción del apalancamiento a niveles anteriores a la crisis fue un objetivo estratégico explícito del plan post-pandemia,,.

Niveles de Deuda Neta (ND)

Meliá opera históricamente con deuda neta, no con caja neta. La deuda neta total ha estado marcada por la adopción de la IFRS 16 en 2019 (que incluye los pasivos por arrendamientos) y el posterior impacto de la pandemia.

| Periodo Fiscal | Deuda Neta Total (M€) | Deuda Neta (excl. arrendamientos) (M€) | Notas / Evolución | Fuentes |

| 2019 | €2,028.8 | €592.4 | Nivel pre-pandemia (post-IFRS 16). | , |

| 2020 | €2,603.8 | €1,197.1 | Aumento de €575M debido a la crisis del COVID-19 y la necesidad de liquidez,. | , |

| 2023 | €2,613.1 | €1,163.7 | Continuación de la reducción de deuda iniciada en 2022. | |

| 2024 | €2,236.6 | €772.7 | Objetivo de apalancamiento pre-COVID alcanzado. Reducción de €376.5M en el año,,. | ,, |

| 2025 H1 | €2,208.4 | €755.2 | Reducción adicional de €28.2M en el semestre. Mantiene la tendencia de reducción. | , |

Composición de la Deuda

La deuda se financia principalmente con bancos. La deuda hipotecaria representó aproximadamente el 15% de la deuda total en 2024, reduciéndose desde el 21.9% en 2021,. Al cierre de 2024, el valor neto contable de las 7 propiedades hipotecadas ascendía a €406.3 millones.

| Vencimiento (M€) | 31/12/2024 | 31/12/2023 | Notas | Fuentes |

| Pasivos Corrientes (Corto Plazo) | €798.0 | €1,022.1 | Reducción de €224.1M en pasivos a corto plazo. | , |

| Pasivos No Corrientes (Largo Plazo) | €2,713.9 | €2,849.9 | , | |

| Total Deuda Financiera | €3,511.9 | €3,872.0 | Incluye pasivos por arrendamiento. | , |

Tipos de Interés y Cobertura

Meliá mantiene una política activa de gestión de riesgos de tipos de interés, asegurando una parte de su deuda a tipo fijo mediante derivados financieros (swaps).

- Costo Promedio de la Deuda: El coste de la deuda financiera (excluyendo pasivos por arrendamiento) aumentó de 5.16% en 2023 a 5.53% en 2024,.

- Deuda a Tipo Fijo: La deuda a tipo fijo representó el 51% en 2024, asegurando una protección parcial contra el aumento de las tasas de referencia.

- Impacto de Tipos: En 2024, un aumento de 25 puntos básicos en los tipos de interés implicaría un impacto anual de €1.202 miles en el beneficio/pérdida antes de impuestos.

Ratios Financieros Clave

Los ratios se calculan utilizando cifras consolidadas de MHI (según IFRS).

| Ratio | Fórmula | 2023 | 2024 | Interpretación |

| Deuda Neta / EBITDA (excl. PG) | ND / EBITDA (excl. CG) | 5.37x | 4.19x | Mide el apalancamiento. La mejora en 2024 fue impulsada por el aumento del EBITDA y la reducción de deuda,. |

| Coeficiente Corriente | Activo Corriente / Pasivo Corriente | 0.56x, | 0.72x, | Mide la liquidez a corto plazo. Una mejora en 2024, aunque el ratio sigue siendo < 1.0, indicando que los pasivos corrientes superan a los activos corrientes. |

| Deuda Neta / Patrimonio Neto | ND / Patrimonio Neto Atribuido | 5.09x, | 2.95x, | Mide el apalancamiento respecto a fondos propios. La fuerte reducción en 2024 (debido a la disminución de la deuda y al crecimiento del patrimonio) muestra un balance más saludable. |

Interpretación de Ratios:

- Deuda Neta / EBITDA: La caída a 4.19x en 2024 fue un objetivo fundamental, cumpliendo la meta de la compañía de regresar a los niveles de apalancamiento previos a la pandemia,. Esto se logró mediante la generación de €417.4 millones en flujo de caja operativo y €300M en rotación de activos, compensando así la volatilidad pasada (46.77x en 2021).

- Coeficiente Corriente: El ratio de liquidez a corto plazo se sitúa en 0.72x en 2024, reflejando que los activos líquidos aún no cubren la totalidad de las obligaciones a menos de un año. No obstante, esto es común en el sector y MHI gestiona su liquidez con líneas de crédito disponibles y una generación de caja robusta.

- Deuda Neta / Patrimonio Neto: La disminución a 2.95x en 2024 es significativa e indica que la empresa ha reducido su dependencia de la deuda en relación con su capital propio, reforzando la solidez del balance.

Ventajas Competitivas y Perspectivas de Futuro

Las ventajas competitivas clave de Meliá provienen de la combinación de su herencia en el sector resort con una estrategia agresiva en tres pilares: Liderazgo Digital, Modelo de Gestión Asset-Light, y Posicionamiento de Lujo y Sostenibilidad.

1. Ventajas Competitivas Clave de Meliá Hotels International

A. Liderazgo en Sostenibilidad (ESG)

Meliá ha convertido la sostenibilidad en una ventaja estratégica que va más allá del mero cumplimiento.

- Reconocimiento Global: Ha sido nombrada consistentemente la empresa hotelera más sostenible de Europa (y top 3 a nivel mundial en el sector turístico en 2024/2025) según el Corporate Sustainability Assessment de S&P Global. En 2022, recuperó el primer puesto global en el sector de Hotels, Resorts & Cruises Lines.

- Gestión de Riesgos y Reputación: El liderazgo ESG es un factor de diferenciación clave que refuerza la confianza de los stakeholders. El compromiso de Meliá con ESG (impacto ambiental, social y de gobernanza) es un pilar fundamental de su estrategia.

- Innovación Ambiental: Meliá está a la vanguardia, desarrollando iniciativas como el prototipo de hotel «net zero» (Gran Meliá Villa Le Blanc) y utilizando tecnología blockchain para que los miembros de MeliáRewards compensen emisiones (The Planet We Love).

B. Modelo de Negocio Híbrido y Asset-Light

El modelo de negocio de Meliá se basa en el equilibrio entre la propiedad de activos estratégicos y la expansión a través de contratos de gestión y franquicia.

- Asset-Light como Palanca de Crecimiento: La estrategia prioriza los contratos de gestión y franquicia (modelo asset-light), permitiendo un crecimiento ágil con baja intensidad de capital. El 96% del pipeline de hoteles se encuentra bajo modalidades asset-light.

- Resiliencia y Diversificación: La presencia internacional en 37 países y el equilibrio entre los modelos operativos reducen la naturaleza cíclica del negocio.

C. Liderazgo Digital y Distribución Directa

Meliá ha invertido activamente en la digitalización desde 2015, un factor que demostró ser una ventaja durante la crisis.

- Canal Directo Dominante: El canal propio melia.com y la aplicación representan más del 50% de las ventas centralizadas (2024).

- Experiencia del Cliente (CX): El programa de fidelización MeliáRewards cuenta con más de 17 millones de miembros (2024), lo que facilita la personalización y fortalece la relación con el cliente.

- Eficiencia Operacional: La iniciativa «Be Digital 360» busca la digitalización integral, no solo en ventas (Front Office) sino también en procesos internos (Back Office), impulsando la eficiencia en la gestión de costes (ej. implementación de Coupa).

D. Posicionamiento en el Segmento Lujo y Resort

Meliá es la única empresa entre los veinte grupos hoteleros internacionales más grandes que tiene sus orígenes en el sector de resorts.

- Enfoque Lujo/Premium: El 68% de su cartera operativa se enmarca en las categorías Premium y Luxury, un segmento que es el más resistente a los ciclos económicos.

- Rentabilidad por Lujo: El segmento de lujo (15% de las habitaciones) contribuyó con el 40% del EBITDA operativo en 2024.

- Estrategia de Reposicionamiento: La inversión en reposicionar activos ha generado aumentos significativos en la tarifa media (ARR), con incrementos de hasta +70% en resorts y +40% en hoteles urbanos reposicionados en 2024.

2. Justificación del Rendimiento (Crecimiento, Márgenes y Precios)

Estas ventajas se traducen directamente en un rendimiento superior en aspectos críticos del análisis fundamental:

| Rendimiento | Cómo lo justifica la Ventaja Competitiva |

| Crecimiento y Escala | El modelo asset-light (B) permite la expansión rápida y cualitativa, como la firma de 34 nuevos hoteles en 2024, priorizando destinos clave (Mediterráneo, Caribe, Sudeste Asiático). El objetivo a medio plazo es superar las 100,000 habitaciones en el portfolio operativo. |

| Márgenes Operativos | El Liderazgo Digital (C) maximiza las ventas directas (50.2% de ventas centralizadas en H1 2024), reduciendo costes de intermediación y distribución. El modelo asset-light (B) y la digitalización de procesos (Be Digital 360) aumentan la eficiencia operativa, lo que resultó en un flowthrough de EBITDA del 56% en 2024 y una mejora de 129 puntos básicos en el margen EBITDA, alcanzando el 26.5%. |

| Fijación de Precios (Pricing Power) | El enfoque Lujo/Premium (D) le otorga una gran capacidad de fijación de precios, ya que los activos mejorados justifican tarifas más altas. El crecimiento del RevPAR del 10.7% en 2024 fue impulsado en un 75% por el aumento de precios (ARR). El canal directo facilita la gestión dinámica de tarifas. |

3. Perspectivas de Futuro y Estrategia (Roadmap)

La estrategia de Meliá se resume en su hoja de ruta Roadto2024, con el objetivo de emerger de la crisis como una empresa «más rentable, mejor gestionada, más eficiente y más sostenible».

Objetivos Financieros (Roadmap 2024/2025)

- Deuda y Solidez Financiera: El objetivo principal de recuperar la solidez financiera se cumplió en 2024, reduciendo la Deuda Neta (excluyendo arrendamientos) a €772.7 millones, volviendo a los niveles pre-COVID. El objetivo a medio plazo (2025/2026) es mantener el ratio Deuda Neta/EBITDA (pre-IFRS) por debajo de 2.5x.

- Rentabilidad: Meliá alcanzó un margen EBITDA del 26.5% en 2024. La meta es lograr una mejora de 100 puntos básicos en el margen EBITDA para 2025, impulsada por la eficiencia de costes y las ventas directas.

- Dividendos: La compañía planea aumentar el payout de dividendos en los próximos años, con el objetivo de volver gradualmente a los niveles pre-pandemia (alrededor del 25%).

Estrategia de Crecimiento y Operativa

La estrategia se centra en capitalizar las ventajas competitivas consolidadas:

- Expansión Cualitativa: Priorizar el crecimiento asset-light (97% del pipeline en 2023) en el segmento de lujo/premium. La expectativa es firmar al menos 35 nuevos hoteles y abrir 25 propiedades en 2025.

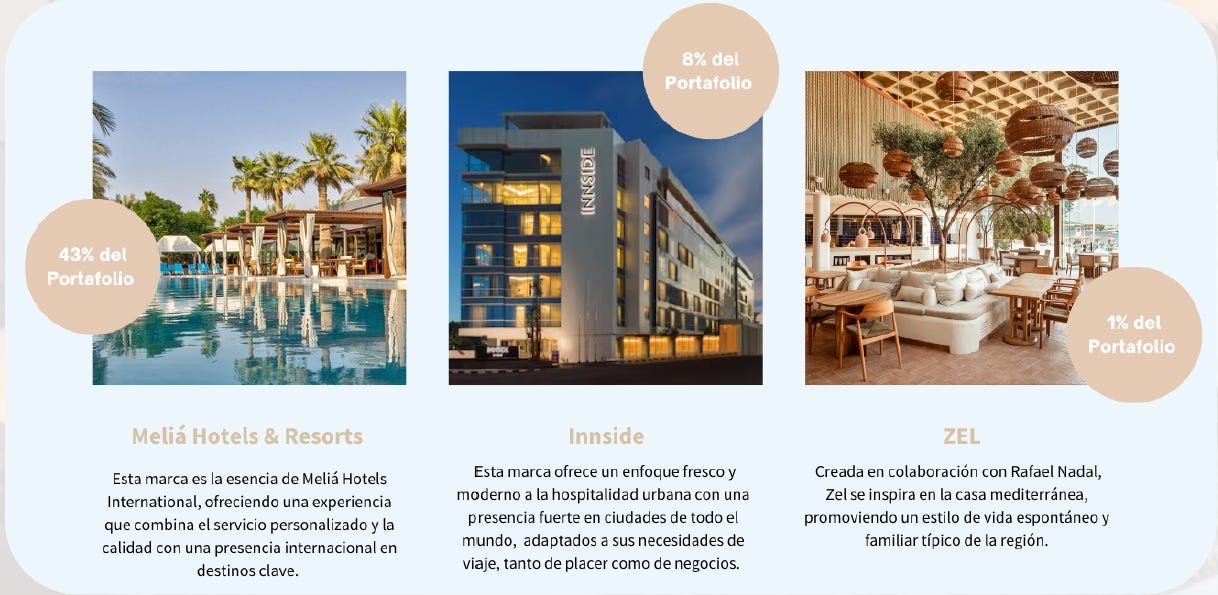

- Innovación de Marca: Continuar con el reposicionamiento de activos, impulsando nuevas marcas como Paradisus by Meliá en Europa (Destination Inclusive) y ZEL (en alianza con Rafa Nadal).

- Digitalización Continua: La estrategia Be Digital 360 continúa, enfocada en la implementación del PMS Opera Cloud para estandarizar procesos y obtener una visión más analítica del negocio, así como la transformación del Contact Center en un Omnichannel Contact Center.

Perspectivas de Demanda y Mercado (Conference Call 2024/2025)

La compañía se mantiene cautelosamente optimista.

- Estabilización del Mercado: Después de la «recuperación acelerada» de 2022/2023, la demanda está en una fase de «normalización saludable y estabilización».

- Previsión de RevPAR (2025): Se espera un aumento del RevPAR en el rango de dígito medio (mid-single-digit) para el año completo 2025, con una contribución equilibrada entre el crecimiento de tarifas (ARR) y la ocupación.

- Fuerza de la Demanda: Las reservas anticipadas (On the Books) se mantienen en un nivel alto, superando los registros del año anterior. Los segmentos de mayor anticipación (MICE) muestran un aumento en el volumen de contratación para 2026 de +12%.

Sector

El sector en el que opera Meliá Hotels International, S.A. (MHI) es el turismo y la hostelería (o alojamiento), una industria global que abarca una amplia cadena de valor.

Descripción del Sector Turístico y Hotelero

El sector se caracteriza por ser uno de los principales motores de crecimiento de la economía mundial. A nivel global, la industria de viajes representó el 7% del comercio mundial en 2019.

Crecimiento y Resiliencia: Históricamente, el sector ha mostrado un crecimiento sólido. Sin embargo, se distingue por su extrema sensibilidad a la volatilidad y los choques externos (como tensiones geopolíticas, quiebras de turoperadores o pandemias), lo que provoca una volatilidad significativa en los ingresos de las empresas.

Transformación: La industria está inmersa en una transformación vital impulsada por el cambio social, la tecnología y la necesidad de modelos más rentables, responsables y sostenibles. Los viajeros post-COVID son más conscientes, priorizan la salud, la seguridad, las experiencias diferenciadas, y prefieren las reservas online.

Importancia en España: En el mercado principal de Meliá, España, el turismo es un sector líder. En 2023, la contribución del turismo al PIB español alcanzó un récord del 12.8%, y esta cifra se elevó al 13.1% del PIB en 2024.

Estructura del Sector y Posicionamiento de MHI

El sector hotelero es vasto y complejo, operando bajo un modelo que combina elementos de oligopolio (dominio por grandes cadenas internacionales) y un mercado fuertemente fragmentado (especialmente en la propiedad de activos y la proliferación de la distribución digital).

Oligopolio y Consolidación: La crisis de la pandemia y las presiones macroeconómicas han acelerado la consolidación de la industria, favoreciendo el crecimiento de operadores más grandes a lo largo de toda la cadena de valor. MHI se enfoca en el modelo asset-light (gestión y franquicia) para expandir su presencia sin grandes inversiones de capital, compitiendo con otros grandes grupos por contratos de gestión de activos de terceros.

Posición de Meliá Hotels International:

Meliá es una de las principales compañías hoteleras a nivel mundial en los segmentos medio-alto y de lujo. Su posición competitiva es única en varios aspectos:

- Liderazgo en Resorts: MHI es la única empresa entre los veinte grupos hoteleros internacionales más grandes con sus orígenes en la industria de hoteles resort.

- Presencia Geográfica y Marcas: Meliá es el número 1 en hoteles, habitaciones y presencia en España. Además, se ha posicionado estratégicamente en mercados de alto crecimiento: por ejemplo, en 2022, se convirtió en el segundo grupo hotelero más grande de Vietnam tras una alianza estratégica.

- Sostenibilidad como Diferenciador: Meliá ha consolidado su liderazgo global en sostenibilidad; en 2024, fue nombrada la empresa hotelera más sostenible de Europa, y tercera a nivel mundial en el sector turístico, según S&P Global. Este liderazgo es una ventaja competitiva clave.

Momento del Ciclo y Mercado

Tras la profunda crisis causada por la pandemia, el sector turístico se encuentra en una fase de consolidación de la recuperación y normalización del crecimiento.

Recuperación y Crecimiento:

- Hitos de Recuperación: El sector turístico global recuperó el 99% de su actividad de 2019 en 2024.

- Demanda Robusta: La demanda de viajes ha demostrado una «resiliencia extraordinaria», con una «normalización saludable y estabilización» tras la acelerada recuperación inicial.

- Perspectivas (2025): Se espera que la recuperación total del turismo internacional a niveles pre-pandemia se complete en 2024. Las previsiones de MHI para 2025 apuntan a una estabilización saludable de la demanda de ocio y negocio, con un aumento en el RevPAR de un dígito medio.

Riesgo de Saturación o Colapso (Overcrowding): Aunque Meliá no opera en un mercado colapsado en términos de demanda, sí se enfrenta a retos de saturación en ciertos mercados:

- Sobreoferta Local: La sobreoferta de hoteles y el aumento de la competencia han impactado las tarifas en algunas ubicaciones (por ejemplo, en China, que fue afectada por las estrictas políticas anti-COVID en 2024).

- Riesgos para la Reputación: Meliá es consciente de los riesgos asociados a las campañas de desprestigio y a las problemáticas locales (como el sargazo en el Caribe).

- Crecimiento Cualitativo: Para mitigar el riesgo de masificación y la presión sobre precios, Meliá prioriza un crecimiento cualitativo en los segmentos Premium y Luxury, lo que le permite mantener el poder de fijación de precios (aumento del ARR) y contribuir a un turismo más responsable.

Equipo Directivo

Meliá Hotels International, S.A. (MHI) presenta una estructura de gestión claramente definida, marcada por su naturaleza de empresa familiar y su transformación hacia un modelo operativo ágil, reforzado por una fuerte disciplina financiera y un liderazgo comprometido.

Estructura de Poder y Gestión de la Compañía

MHI opera bajo una estructura de gobierno corporativo jerárquica, aunque con una clara ambición por evolucionar hacia un modelo de gestión menos jerárquico y más dinámico.

Cuerpos de Gobierno Principales:

- Junta General de Accionistas (JGA): Máximo órgano soberano.

- Consejo de Administración: Responsable máximo de la dirección y administración. Define las políticas y estrategias de la compañía y supervisa los sistemas de control y riesgos. Se compone de un mínimo de 5 y un máximo de 15 miembros.

- Comité Ejecutivo (SET – Senior Executive Team): Cuerpo colegiado que dirige la gestión diaria del negocio, asegura el crecimiento sostenible y apoya al CEO en su labor ejecutiva. El SET fue clave en la gestión de la crisis por COVID-19.

- Comisiones Delegadas del Consejo:

- Comisión de Auditoría y Cumplimiento (A&CC): Supervisa la eficacia de los sistemas de control interno, la gestión de riesgos y el cumplimiento normativo.

- Comisión de Nombramientos, Retribuciones y Sostenibilidad (AR&SC): Propone nombramientos y reelecciones, define la política de remuneración y lidera la evaluación periódica del Consejo y de los ejecutivos. Esta comisión asumió las funciones de Responsabilidad Social Corporativa (CSR/Sostenibilidad).

Dirección y Toma de Decisiones Diarias:

La persona que maneja y toma las decisiones en el día a día es Gabriel Escarrer Jaume, quien ocupa el cargo de Presidente y Consejero Delegado (CEO). Asumió los poderes ejecutivos del Grupo en 2016, tras la renuncia de su padre, el fundador, a sus facultades ejecutivas. El Consejo le ha delegado todos los poderes delegables bajo la ley.

Directivos más Importantes y «Skin in the Game» (Alineación con el Accionista)

La compañía se basa en una sólida tradición familiar, lo que garantiza una fuerte alineación entre la alta dirección y los accionistas mayoritarios.

| Directivo/Accionista | Puesto Principal | Trayectoria y Antigüedad | Acciones (Diciembre 2024) |

| Gabriel Escarrer Juliá (Fundador) | Presidente Honorario | Fundó MHI en 1956. Presidente No Ejecutivo hasta 2023. Falleció en Noviembre 2024. | Controlaba indirectamente el 5.39%. |

| Gabriel Escarrer Jaume | Presidente y CEO | Se unió en 1996. CEO desde 1999. Poderes ejecutivos desde 2016. | Poseía directamente el 0.0829% (en 2024), además de su participación indirecta en el holding familiar. |

| Familia Escarrer | Accionistas Mayoritarios | La viuda del fundador controla el 54.80% de los derechos de voto a través de las compañías familiares. | El control familiar total (incluyendo vehículos) es del 54.81%. |

Alineación Salarial vs. Accionarial:

La alineación se logra a través de la propiedad significativa de la familia Escarrer y mediante la estructura de remuneración variable del CEO.

- Propiedad de Acciones: La familia Escarrer mantiene una participación mayoritaria y tiene una clara intención de no reducir su holding. El propio CEO compró acciones en los dos años consecutivos más recientes, aprovechando lo que consideraba una buena oportunidad de valoración.

- Remuneración del CEO: La remuneración variable del CEO (Gabriel Escarrer Jaume) se define mediante objetivos financieros y no financieros, incluyendo explícitamente metas relacionadas con ESG y sostenibilidad (5% en 2019, 10% en el plan a largo plazo 2022-2024).

- Ratio Salarial (2024): La diferencia entre la remuneración anual del Presidente y CEO y la remuneración media de la plantilla (perímetro consolidado) fue un múltiplo de 77 veces en 2024. Sin embargo, este ratio había caído drásticamente a 27.4 veces en 2020 debido a las reducciones salariales voluntarias implementadas por la dirección durante la pandemia.

Evaluación de Decisiones Ejecutivas y Prácticas Corporativas

Decisiones de Gestión del Negocio (Positivas):

- Gestión de Crisis: El equipo demostró capacidad de anticipación a la crisis (debido a la experiencia con SARS y presencia en China). Se implementó un Plan de Contingencia centrado en la liquidez, la seguridad (programa Stay Safe with Meliá) y la preservación del empleo.

- Digitalización: La inversión continua en transformación digital desde 2015, con el canal melia.com generando más del 50% de las ventas centralizadas en 2024, demostró ser una «decisión astuta» que mejoró la competitividad.

- Solidez Financiera: Se cumplió el objetivo de reducir la Deuda Neta a niveles anteriores a la pandemia durante 2024, gracias a la fuerte generación de caja operativa y a la rotación de activos.

Política de Recompra de Acciones (Treasury Stock):

- La compañía tiene una Política de Acciones Propias.

- En octubre de 2019, se aprobó un programa de recompra de acciones con un máximo de €60 millones para reducir el capital social.

- Suspensión: En mayo de 2020, la Junta Directiva acordó la terminación anticipada y la suspensión definitiva del programa de recompra para reforzar la solvencia y liquidez de la empresa ante el impacto de la pandemia.

- Posteriormente, en julio de 2020, se ejecutó una reducción de capital mediante la amortización de las acciones propias adquiridas (9.3 millones de acciones), lo que tuvo un efecto de no dilución para los accionistas restantes.

Ampliación de Capital Sospechosa:

No hay evidencia en las fuentes de que MHI haya realizado ampliaciones de capital que se consideren sospechosas o que diluyeran a los accionistas de manera injustificada. La Junta General de Accionistas renueva la autorización al Consejo para posibles aumentos de capital, limitando la exclusión del derecho de suscripción preferente al 20% del capital social.

Pagos en Acciones y Plan de Recompra (Anti-Dilución):

- Pagos en Acciones (Compensación Variable): La compañía no realiza pagos en acciones a los consejeros no ejecutivos. Respecto al CEO, aunque la política lo permite, la distribución de acciones como parte de la remuneración variable se considera «innecesaria» debido a la naturaleza familiar de la empresa.

- Plan de Recompra Anti-Dilución: El plan de recompra de 2019 tenía el objetivo de reducir el capital mediante la amortización de acciones propias, lo que funciona como una medida anti-dilución para los accionistas restantes.

- Política de Dividendos: La política de remuneración al accionista busca ser atractiva y sostenible. Los dividendos se cancelaron en 2020 y 2021 para priorizar la liquidez y solvencia durante la crisis, pero se reanudaron en 2024, con el objetivo de regresar a un pay-out del 25% a medio plazo.

Riesgos

La gestión de riesgos es un pilar fundamental en la estrategia de Meliá Hotels International, S.A. (MHI). La compañía opera bajo un modelo de gestión de riesgos empresariales (ERM) basado en la metodología COSO, clasificando los riesgos en categorías como Globales, Financieros, de Negocio, Operacionales, de Cumplimiento e Información.

A continuación, se detallan los principales riesgos a los que se enfrenta la compañía, priorizando los temas más críticos y la evolución reciente:

1. Riesgos Globales y Macroeconómicos

Estos riesgos provienen del entorno externo y se caracterizan por estar, en gran medida, fuera del control directo de la compañía.

- Pandemias y Crisis Sanitarias La pandemia de COVID-19 supuso la «mayor crisis de su historia», con la caída de ingresos en más del 70% en 2020, resultando en pérdidas netas significativas y un aumento masivo de la deuda. El riesgo residual asociado a pandemias y crisis sanitarias sigue siendo la incapacidad de adaptar o responder rápidamente para minimizar su impacto.

- Incertidumbre Económica e Inflación El entorno macroeconómico incierto, las presiones inflacionarias (con aumentos del 9.8% en Europa y 8.1% en EE. UU. en 2022) y el consiguiente incremento en los tipos de interés amenazan la rentabilidad. La persistencia de altos precios para energía y materias primas impacta los costes operativos y reduce el poder adquisitivo de los viajeros.

- Conflictos Geopolíticos Las tensiones geopolíticas (como la guerra en Ucrania o el impacto del bloqueo a Cuba) y la inestabilidad política en regiones operativas aumentan la volatilidad del mercado. La guerra en Ucrania, en particular, causó una crisis energética y de alimentos.

2. Riesgos Climáticos y Ambientales (Riesgos ESG)

El Cambio Climático ha escalado posiciones en el catálogo de riesgos globales y es una de las tres principales preocupaciones ESG. La compañía clasifica los riesgos climáticos en:

- Riesgos Físicos (Daño directo a la infraestructura):

- Eventos climáticos extremos como huracanes, tormentas, inundaciones y sequías, que pueden dañar las instalaciones, interrumpir las operaciones e incrementar los costes de seguros.

- Escasez de recursos hídricos (estrés hídrico): Una parte significativa del portafolio (51% de la integración global) se encuentra en zonas con alto riesgo de estrés hídrico. Este riesgo puede causar la discontinuidad de las operaciones y la pérdida de atractivo turístico en ciertos destinos.

- Riesgos de Transición (Cambios Regulatorios y de Mercado):

- Cambios regulatorios: Riesgo derivado de la extensión de marcos legales sobre cambio climático, impuestos a emisiones de carbono y nuevos requisitos de eficiencia energética.

- Cambios en el comportamiento del cliente: Mayor conciencia ambiental, cambios de preferencias hacia destinos menos masificados y la priorización de seguridad y salud, afectando la demanda y rentabilidad.

- Riesgo de Biodiversidad: La pérdida de biodiversidad es el tercer riesgo más importante para la economía global en el mediano plazo, siendo crítico para la estrategia de resorts de Meliá, cuya propuesta de valor depende del capital natural de los destinos.

3. Riesgos Operacionales

Estos se centran en las operaciones diarias y la eficiencia interna.

- Apalancamiento Operativo y Rentabilidad: MHI está expuesta a la volatilidad de los resultados, especialmente en destinos urbanos que dependen del segmento MICE (Reuniones, Incentivos, Convenciones y Exposiciones) y del turismo de negocios (Corporate), segmentos que tardaron en recuperarse tras la pandemia.

- Gestión del Talento y Recursos Humanos: La dificultad para atraer y retener personal cualificado sigue siendo un riesgo principal. Esto incluye la «fuga de talento» y la necesidad de gestionar una fuerza laboral que ahora prioriza el equilibrio entre vida laboral y personal (ej. «quiet quitting»).

- Gestión de la Cadena de Suministro: Interrupciones en la cadena de suministro global, escasez de materias primas y problemas logísticos afectan el abastecimiento de productos y servicios. La compañía ha tenido que mitigar aumentos de costes de hasta 12%-15% en los suministros.

- Expansión y Crecimiento: Riesgos relacionados con la selección adecuada de áreas y partners para la expansión y el ritmo de crecimiento (asset-light).

4. Riesgos de Cumplimiento e Información (ESG)

Estos riesgos se relacionan con el marco regulatorio, la ética y la seguridad de los datos.

- Ciberseguridad y Protección de Datos: La ciberseguridad es el riesgo no financiero más relevante para los stakeholders. La digitalización y el teletrabajo han aumentado la vulnerabilidad. Los riesgos incluyen ataques (ransomware), robo/pérdida de datos sensibles y el incumplimiento de normativas como GDPR (Reglamento General de Protección de Datos) y PCI DSS (seguridad en pagos con tarjeta).

- Riesgo Regulatorio y Legal: MHI está obligada a adaptarse a constantes cambios regulatorios, incluyendo la nueva Directiva Europea de Debida Diligencia en Sostenibilidad (CSDDD/CS3D). La compañía pagó una sanción de €6.7 millones en 2020 impuesta por la Comisión Europea por temas antitrust relacionados con la distribución.

- Derechos Humanos y Laborales: Dado que opera en 14 países donde los derechos humanos pueden no estar plenamente garantizados, existe el riesgo de incumplimiento de derechos laborales, explotación y la necesidad de diligencia debida en toda la cadena de valor.

Perspectivas (Roadmap 2024-2027):

La estrategia de MHI se centra en mitigar estos riesgos a través de su hoja de ruta Roadto2024, enfocándose en ser más rentable (reducción de deuda neta a niveles pre-COVID lograda en 2024 [772.7M€]), mejor gestor (expansión asset-light y enfoque luxury), más eficiente (digitalización 360º y nuevo modelo operativo) y más sostenible (liderazgo ESG, descarbonización y plan de adaptación climática). Se espera que el negocio continúe fuerte en 2025, con crecimiento del RevPAR en el rango de dígito medio.

Valoración

Valoración por Analistas y de Activos

1. Valoración de Activos (GAV)

MHI encarga periódicamente valoraciones de sus activos fijos no financieros a expertos independientes.

- Valoración más reciente (2024): El valor total de los activos propios y los mantenidos en joint ventures (GAV) alcanzó los €5,285 millones.

- Aumento de Valor: Esta cifra representa un aumento del 13.88% respecto a la valoración realizada en 2022, un factor atribuido a los procesos de renovación y reposicionamiento de sus propiedades, y a la continuidad de su estrategia hacia los segmentos upper y luxury.

- Valor por Habitación: El valor promedio por habitación se situó en €265 mil en 2024, lo que implica un aumento del 12% en valor respecto a la valoración de 2022.

2. Valoración de Analistas y Recomendaciones

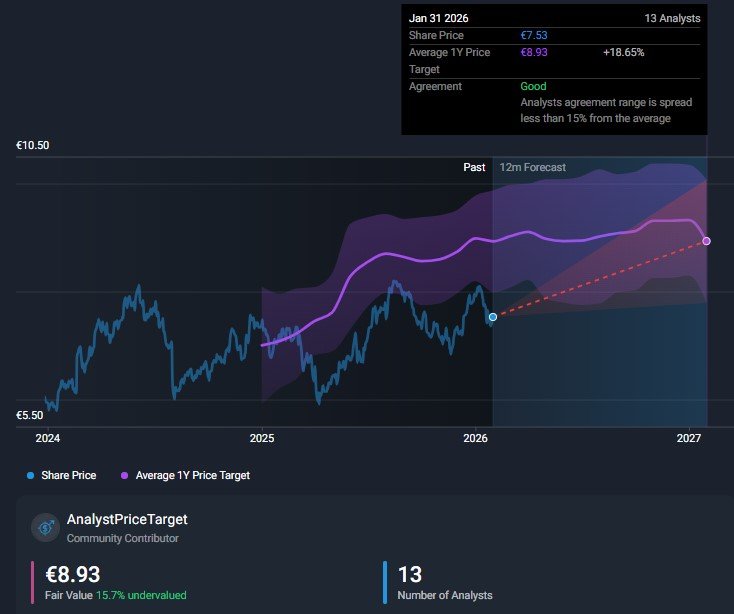

La valoración por consenso de los analistas de mercado que cubren MHI es generalmente positiva, lo que indica una confianza en el modelo de negocio tras la recuperación pospandemia.

- Consenso de Recomendación (2025/10): La recomendación promedio es de «Compra». El consenso de 12 analistas se reparte principalmente en 11 recomendaciones de Compra, 1 de Mantener y 1 de Venta.

- Precio Objetivo (Consenso 2025/10): El precio objetivo promedio a 12 meses es de €9.118 por acción, con un potencial alcista del +27.00% respecto al precio de cotización de referencia.

- Previsiones de Crecimiento (Bankinter): Se estima que el beneficio neto atribuible crezca un +14% anual entre 2024e y 2025e.

Análisis de Crecimiento y Márgenes

Para el análisis de múltiplos, se tomarán los datos del cierre del año fiscal 2024 como los valores actuales y el cierre del año fiscal 2019 como el histórico (referencia pre-pandemia).

1. Crecimiento en Ventas y Precios

El crecimiento de los ingresos en 2024 fue impulsado por la fortaleza del sector y la estrategia de precios de MHI.

- Crecimiento en Ingresos (YoY): Los ingresos consolidados (excluyendo plusvalías) crecieron un 4.4% en 2024 (vs. 2023), alcanzando €2,012.8 millones.

- Crecimiento de RevPAR: El RevPAR del sistema agregado creció un 10.7% en 2024. Aproximadamente el 75% de este crecimiento fue impulsado por aumentos en la tarifa promedio (ARR/precios).

- Perspectiva Futura (2025): La compañía espera que el RevPAR crezca a un ritmo de dígito medio (mid-single-digit) en 2025, con una contribución equilibrada entre el aumento de tarifas y la ocupación.

2. Margen Operativo y Tasa Impositiva (Tax Rate)

- EBITDA (excl. CG) (2024): €533.6 millones.

- Margen EBITDA (excl. CG) (2024): El margen alcanzó el 26.5%. Esto representa una mejora de 129 puntos básicos respecto a 2023 y supera el nivel pre-pandemia de 2019 (26.31%). El objetivo de MHI es lograr una mejora de 100 puntos básicos sobre el margen de 2024, lo que llevaría el margen de 2025 a aproximadamente 27.51%.

- Margen EBIT (2024): El EBIT (Beneficio Operativo) fue de €333.5 millones. El margen EBIT (EBIT/Ingresos sin plusvalías) fue de aproximadamente 16.57% (333.5M / 2,012.8M).

- Tasa Impositiva (Tax Rate) (2024): La tasa impositiva corporativa (Impuesto sobre Beneficios/Beneficio antes de Impuestos) se situó en 27.8% en 2024 (62.383 M€ / 224.424 M€). Esta cifra es significativamente superior a la de 2023 (12.9%), debido a la entrada en vigor de la Ley 7/2024, aunque se espera que la tasa se estabilice en torno al 25% en los próximos años.

Análisis por Múltiplos y Comparativa Histórica

Se comparan los múltiplos actuales (cierre 2024) con los históricos (cierre 2019) utilizando el valor de la empresa (EV), calculado como Capitalización Bursátil + Deuda Neta Total – Efectivo y Equivalentes.

| Múltiplo | Histórico (2019) | Actual (2024) | Variación | Interpretación |

| PER (P/E) | ~15.99x | ~11.54x | Menor | MHI cotiza significativamente más barata en términos de beneficios netos que antes de la pandemia. |

| EV/EBITDA | ~7.44x | ~6.91x | Menor | Muestra una valoración más atractiva por unidad de cash flow operativo que en 2019. |

| EV/EBIT | ~15.73x | ~11.06x | Menor | La valoración de la empresa respecto a sus resultados operativos es sustancialmente más baja que históricamente. |

Interpretación General: Los múltiplos de valoración actuales (2024) son consistentemente más bajos que los niveles pre-pandemia (2019), a pesar de que MHI superó los niveles de ingresos y márgenes de 2019. Esto sugiere que, si se utiliza 2019 como referencia de «valor justo», la acción podría estar cotizando barata y refleja que el mercado aún aplica un descuento o prima de riesgo a los flujos futuros de la compañía.

Múltiplo EV/FCF (Flujo de Caja Libre)

Aunque el FCF no se proporciona como un valor único y consistente, el análisis se centra en la fuerte generación de caja operativa (CFO), que es la principal palanca para la reducción de deuda.

- Generación de Caja 2024: MHI generó suficiente caja para reducir la Deuda Neta, excluyendo arrendamientos, en €391.0 millones, alcanzando el objetivo de apalancamiento pre-COVID. Este desempeño demuestra una fuerte eficiencia en la conversión de EBITDA a FCF después de las inversiones de mantenimiento (maintenance CapEx).

- Ratio ND/EBITDA: El ratio de apalancamiento se redujo significativamente de 46.77x en 2021 a 6.39x en 2022 y a 5.37x en 2023, para finalmente situarse en 4.19x en 2024. Este cumplimiento del objetivo de apalancamiento es un indicador clave de la salud financiera y la capacidad de la empresa para generar flujo de caja. MHI aspira a mantener este ratio (pre-IFRS16) entre 2.0x y 2.5x a medio plazo.

Asignación de Capital y Rentabilidad

1. Asignación de Capital

La estrategia de asignación de capital se ha centrado en dos pilares fundamentales post-pandemia: deleveraging (reducción de deuda) y expansión cualitativa asset-light.

- Deuda y Liquidez: La prioridad absoluta ha sido el fortalecimiento del balance. MHI cumplió el objetivo de reducir la Deuda Neta (excluyendo arrendamientos) a niveles pre-pandemia (€772.7M en 2024) mediante la generación de caja operativa y la rotación de activos.

- Retribución al Accionista (Dividendos): La compañía reanudó la distribución de dividendos en 2024. Se propuso la distribución de un dividendo bruto de €0.0935 por acción con cargo a reservas voluntarias, lo que representa un pay-out del 17.5% sobre el beneficio atribuido de 2023. La meta a medio plazo es alcanzar un pay-out de alrededor del 25%.

- Recompra de Acciones (Buybacks): El programa de recompra fue terminado anticipadamente y suspendido en 2020 para preservar la liquidez durante la crisis. En el futuro, el enfoque principal de la asignación de capital, una vez estabilizada la deuda, parece ser la reinversión y los dividendos, no se menciona un plan de recompra activo en las fuentes recientes.

2. Retorno Obtenido (ROIC y Proxies)

El Retorno sobre el Capital Invertido (ROIC) no se proporciona directamente. Sin embargo, la eficiencia del capital y el retorno son evidentes en los siguientes indicadores:

- Rentabilidad Operacional (Margen): La recuperación y superación del margen EBITDA de 2019 (26.5% en 2024) demuestra que las inversiones y la gestión asset-light están generando retornos superiores en términos de eficiencia operativa.

- Eficiencia de la Inversión (CapEx): La estrategia de invertir fuertemente en la renovación y reposicionamiento de activos (más de €400M en los dos últimos años hasta 2023) en el segmento de lujo/premium ha resultado en un fuerte poder de precios (75% del crecimiento de RevPAR en 2024) y un aumento significativo en la valoración de los activos (13.88% de aumento en GAV). Esto valida el retorno generado por la inversión selectiva.

Conclusión de Valoración y Margen de Seguridad

¿La acción cotiza barata o cara? Meliá Hotels International, al cierre de 2024, parece cotizar barata en relación con su valoración histórica (2019) en términos de múltiplos (P/E, EV/EBITDA, EV/EBIT), a pesar de que la compañía ha logrado una recuperación operativa y financiera robusta (superando los márgenes y beneficios pre-crisis).

- Múltiplos vs. Histórico: La cotización actual implica que los inversores están pagando menos por cada euro de beneficio (P/E 11.54x vs 15.99x en 2019) y menos por cada euro de EBITDA (EV/EBITDA 6.91x vs 7.44x en 2019), incluso mientras la empresa ha mejorado su perfil de deuda y consolidado su posición en segmentos de alto valor.

Margen de Seguridad:

El margen de seguridad se establece al comparar el precio actual con el precio objetivo promedio de los analistas, que internalizan el valor de los activos, las sinergias de la gestión asset-light y las perspectivas de crecimiento.

- Precio de Cierre (31/12/2024): €7.37.

- Precio Objetivo (Consenso 2025/10): €9.118.

La diferencia entre el precio objetivo del consenso de analistas y el precio actual proporciona un margen de seguridad implícito de aproximadamente 23.7% (calculado sobre el precio actual). La existencia de un consenso positivo de «Compra» y un diferencial significativo sugiere que el mercado ve potencial de revalorización, justificado por la fuerte gestión operativa y la capacidad de la empresa para monetizar sus ventajas competitivas (liderazgo en lujo, sostenibilidad y canales directos) en el entorno de crecimiento estabilizado esperado para 2025 (RevPAR de dígito medio).

Conclusión

Conclusión y Filosofía del Análisis Fundamental

El presente informe, basado en el análisis fundamental de Meliá Hotels International, S.A., tiene un doble propósito: por un lado, ofrecer un estudio profundo y minucioso sobre la compañía, su modelo de negocio y su desempeño financiero; por otro, servir como una guía didáctica para enseñar el proceso de análisis de una empresa. Nuestra metodología se ha centrado en el estudio riguroso de la información pública clave, como los informes anuales y trimestrales que proporciona la compañía, así como las conferencias con inversores.

Este trabajo ha permitido conocer la compañía en detalle, comprender su naturaleza, su estructura operativa y las palancas mediante las cuales genera valor. Sin embargo, por su propia naturaleza, este estudio es solo un punto de partida. Aunque exhaustivo, quedan aspectos por investigar que escapan al alcance de este informe inicial.

Advertencia Crucial: No es una Recomendación de Inversión

Es fundamental recalcar que este análisis NO constituye, bajo ninguna circunstancia, una recomendación de compra o venta de los valores de la compañía. Aquí se busca aprender, profundizar y entender, pero la decisión final de invertir es un acto personal e intransferible que debe ir acompañado de una investigación propia y más extensa que la aquí presentada.

La verdadera convicción inversora se alcanza cuando se han resuelto todas las dudas que el análisis suscite. Es responsabilidad de cada inversor:

- Entender completamente la empresa y su modelo de negocio.

- Tener claridad sobre cómo gana dinero la compañía.

- Confiar plenamente en que el equipo gestor y quienes toman las decisiones están alineados con los intereses de los accionistas.

Solo a través de este proceso de análisis personal, introspección y convicción profunda, se puede tomar una decisión de inversión con la tranquilidad y la seguridad necesarias. Nuestro objetivo es equiparle con las herramientas y el conocimiento necesario, pero el paso final en la toma de decisiones es siempre suyo.