Introducción

Este análisis fundamental se centra en LVMH Moët Hennessy – Louis Vuitton, Société Européenne, un holding de lujo diversificado y líder mundial en el sector.

Introducción a LVMH Moët Hennessy – Louis Vuitton, Société Européenne

1. Historia General y Liderazgo

LVMH fue fundada en 1987 a través de la fusión de dos entidades históricas: Louis Vuitton (fundada en 1854) y Moët Hennessy. El pionero en crear este primer conglomerado de lujo a nivel mundial fue Bernard Arnault, quien ha gestionado el negocio desde su fundación en 1987. Arnault ha liderado el Grupo desde 1989.

LVMH opera bajo un espíritu familiar y mantiene una visión corporativa enfocada en el largo plazo. La familia Arnault posee el control efectivo de la empresa, ya que a diciembre de 2024, poseían el 49% de las acciones y el 64.8% de los derechos de voto.

La compañía cotiza en la bolsa de valores de París (Eurolist por Euronext París) con el símbolo bursátil «MC».

2. Datos Clave y Cifras Financieras Relevantes

LVMH se distingue por ser el conglomerado de lujo más diversificado del mundo.

| Categoría | Detalle (Datos más recientes de 2024) | Fuentes |

| Sede Central | 22 avenue Montaigne, 75008 París, Francia | |

| Número de Maisons | 75 marcas prestigiosas, organizadas en seis grandes segmentos | |

| Número de Empleados | 215,637 empleados a nivel mundial (Dic 2024) | |

| Ingresos (2024) | €84.7 mil millones | |

| Beneficio Operativo Recurrente (2024) | €19.6 mil millones | |

| Margen Operativo (2024) | 23.1% | |

| Flujo de Caja Libre Operativo (2024) | €10.5 mil millones | |

| Capitalización Bursátil | €318 mil millones (a 31/12/2024) | |

| Distribución Geográfica de Ingresos (2024) | Asia (excl. Japón): 28%; Estados Unidos: 25%; Europa (incl. Francia): 25%; Japón: 9%; Otros mercados: 13% | |

| Segmento de Negocio Principal (2024) | Moda y Artículos de Cuero (48% de los ingresos) |

La compañía complementa su crecimiento orgánico con la adquisición de marcas de lujo, habiendo realizado más de 20 adquisiciones desde su fundación, incluyendo marcas conocidas como Tiffany, Dior, Bvlgari y Loro Piana.

Históricamente, LVMH ha demostrado una impresionante capacidad de generación de valor. Durante los últimos 17 años hasta 2022, la empresa aumentó sus ventas a una tasa de crecimiento anual compuesta (CAGR) del 10%, su EPS al 14% y su FCF al 17%.

3. Breve Información Actual sobre la Acción

La acción de LVMH cotiza en la Bolsa de París con el símbolo MC.

A fecha de octubre de 2025, el precio de la acción de Louis Vuitton (MC) es de €612.50. Su rango de cotización en las últimas 52 semanas ha oscilado entre €436.55 y €762.70.

En un contexto de incertidumbre económica global, los analistas generalmente mantienen una opinión de «Compra» sobre la acción. Catorce analistas recomendaban comprar las acciones, frente a solo uno que sugería venderlas (según datos de 24 analistas).

En cuanto a la retribución al accionista, el dividendo propuesto para 2024 fue de €13.00 por acción, lo que representa una rentabilidad por dividendo del 2.09% (basado en el precio de cierre en octubre 2025).

4. Dificultades Recientes y Más Relevantes de la Compañía

La compañía ha demostrado ser resiliente a las crisis, con caídas mínimas en ventas en crisis pasadas (solo un 1% en 2009). Sin embargo, los últimos años han estado marcados por retos significativos, especialmente de naturaleza macroeconómica y geopolítica:

- Impacto de la Pandemia y la Recuperación Desigual: Aunque LVMH se recuperó rápidamente del cierre obligado de tiendas físicas por la pandemia (las ventas crecieron un 20% en 2021 respecto a 2019), los años posteriores (2024 y 2025) han estado marcados por una normalización de la demanda tras el crecimiento excepcional post-COVID.

- Desafíos Geopolíticos y Desaceleración en Asia: El entorno global incierto y las tensiones geopolíticas han afectado el clima económico. En 2024, hubo debilidad en Asia, con una incertidumbre persistente en el mercado estadounidense debido al año electoral y un entorno más desafiante en general. La desaceleración en China, influenciada por la situación de salud pública y la crisis del mercado inmobiliario, ha sido un factor clave.

- Fluctuaciones Cambiarias y Dilución de Márgenes: Los movimientos abruptos en las divisas han impactado negativamente el negocio. Las fluctuaciones desfavorables del tipo de cambio resultaron en un impacto negativo de más de €1 mil millones en 2024. La fortaleza del euro contra divisas clave, como el yen japonés, ha generado un fuerte impacto negativo en las compras turísticas en Europa y Japón.

- Presión en Divisiones Específicas (2024):

- Vinos y Licores: Esta división se enfrentó a una normalización de la demanda en 2024, con una caída en volumen y mix, especialmente en coñac y licores, lo que llevó a una disminución del beneficio del 36% y un crecimiento orgánico negativo del -8% en 2024.

- Minorista Selectivo (DFS): El negocio de travel retail DFS (principalmente en Hong Kong y Macao) ha estado «muy desafiado» porque las monedas locales fuertes en comparación con el Renminbi (RMB) chino desincentivaron las compras de los turistas chinos, lo que resultó en cientos de millones de euros en pérdidas.

- Caída del Beneficio Operativo (2024): A pesar de que los ingresos se mantuvieron estables en términos de crecimiento orgánico (+1%) en 2024, el beneficio de las operaciones recurrentes disminuyó un 14%. Esta caída fue atribuible a elementos inusuales, como el impacto negativo de las divisas y provisiones más altas de lo habitual para inventario.

Modelo de Negocio

Profundizar en el modelo de negocio de LVMH Moët Hennessy – Louis Vuitton es crucial para el análisis fundamental de la compañía.

A continuación, se detalla el modelo de negocio, su generación de ingresos y sus principales líneas de negocio, de una manera simple y clara, basándose en la información disponible:

Modelo de Negocio de LVMH: El Lujo y la Creación de Deseo

¿A qué se dedica LVMH?

LVMH Moët Hennessy – Louis Vuitton, Société Européenne es un holding de lujo, diversificado y líder mundial en el sector.

La misión del Grupo es desarrollar cada una de sus Maisons (marcas) respetando su identidad y autonomía, proporcionándoles los recursos necesarios para diseñar, producir y distribuir sus creaciones a través de canales cuidadosamente seleccionados. El negocio de LVMH es, fundamentalmente, el lujo.

¿Es una empresa de producto o servicio? ¿Cómo genera dinero?

LVMH es principalmente una empresa de productos de lujo, aunque complementa su oferta con una experiencia de cliente y servicios de excelencia.

La compañía genera dinero vendiendo artículos de alta gama en diversos segmentos, manteniendo siempre una búsqueda constante de la excelencia en productos y servicios.

Un elemento fundamental de su modelo es la gestión de la escasez. La escasez es una parte clave de los productos de lujo, y los clientes valoran positivamente esta disponibilidad limitada. Si los clientes pudieran comprar inmediatamente el producto deseado, su valor percibido sería menor. La escasez, por el contrario, fomenta un mayor deseo, lo que permite a los clientes estar dispuestos a pagar más por el artículo.

El negocio del lujo que opera LVMH es considerado un negocio defensivo. Esto se debe a que las personas con mayor poder adquisitivo tienden a mantener su nivel de vida y sus patrones de compra incluso durante una recesión económica.

El modelo operativo único de LVMH se apoya en varios pilares clave:

- Organización Descentralizada: Su estructura ágil y descentralizada fomenta la eficiencia, la capacidad de respuesta y el espíritu emprendedor de cada Maison.

- Crecimiento Orgánico Prioritario: LVMH prioriza el crecimiento orgánico de sus Maisons, al mismo tiempo que fomenta y protege la creatividad. Históricamente, aproximadamente el 70% de su crecimiento ha sido orgánico, mientras que el 30% restante proviene de adquisiciones.

- Integración Vertical: Este enfoque permite a la empresa controlar cada eslabón de la cadena de valor (desde el abastecimiento y la producción hasta la venta minorista selectiva), asegurando la excelencia y controlando la imagen de sus marcas.

- Sostenimiento del Savoir-faire (Saber-hacer): Mantienen una visión a largo plazo para preservar las identidades y la excelencia distintivas de sus marcas, desarrollando iniciativas para transmitir habilidades y experiencia artesanal a las nuevas generaciones.

- Creación de Sinergias: Comparten recursos a nivel de Grupo para crear sinergias inteligentes, respetando siempre las identidades individuales y la autonomía de sus Maisons.

- Balance Geográfico y de Negocio: El equilibrio entre sus diversas actividades y una huella geográfica bien distribuida (presente en 81 países) le proporciona recursos para sostener un crecimiento constante y la capacidad de resistir el impacto de factores económicos cambiantes.

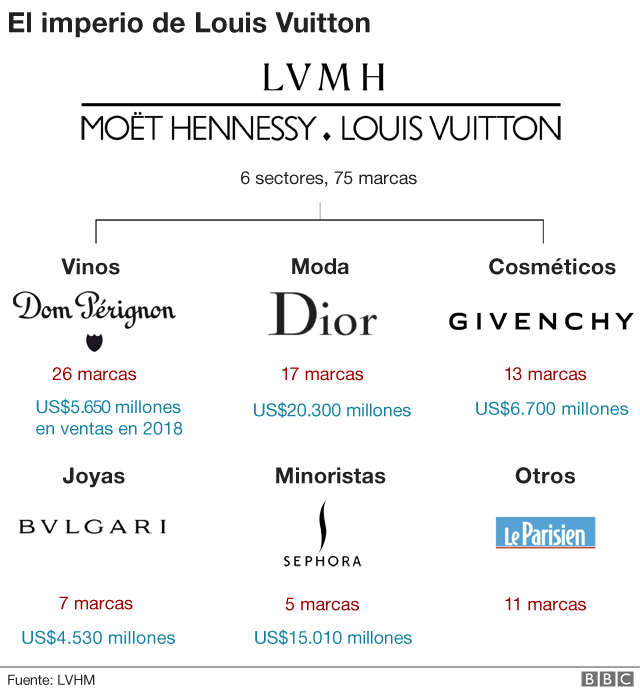

Líneas de Negocio (Segmentos)

LVMH está compuesta por más de 75 marcas (o Maisons), organizadas en seis grandes segmentos de negocio:

| Segmento | Descripción y Marcas Destacadas | Peso en Ingresos (2024) | Fuentes |

| 1. Moda y Artículos de Cuero (Fashion & Leather Goods) | Incluye marcas como Louis Vuitton, Christian Dior, Celine, Loewe, Fendi, Loro Piana, Kenzo, Givenchy, Marc Jacobs, Berluti, RIMOWA y Patou. Es el segmento más importante. | 48% | |

| 2. Vinos y Bebidas Espirituosas (Wines & Spirits) | Incluye marcas de Champagne (Moët & Chandon, Dom Pérignon, Krug, Veuve Clicquot, Ruinart), Cognac (Hennessy) y vinos (Château d’Yquem). | 7% | |

| 3. Perfumes y Cosméticos (Perfumes & Cosmetics) | Marcas como Christian Dior (Parfums), Guerlain, Givenchy (Parfums), Kenzo, Benefit, Fresh, Acqua di Parma, Fenty Beauty by Rihanna, Make Up For Ever y Maison Francis Kurkdjian. | 10% | |

| 4. Relojes y Joyería (Watches & Jewellery) | Incluye a Tiffany & Co. (adquirida en 2021), Bvlgari, Chaumet, Fred, TAG Heuer, Hublot y Zenith. | 12% | |

| 5. Venta Minorista Selectiva (Selective Retailing) | Comprende a Sephora (minorista de belleza selectiva), DFS (minorista de viajes/Duty Free) y Le Bon Marché (grandes almacenes). | 23% (Junto con «Otras Actividades») | |

| 6. Otras Actividades (Other Activities) | Incluye a Belmond y Maisons Cheval Blanc (hoteles de lujo), publicaciones de prensa (Groupe Les Echos) y Royal Van Lent (constructor de yates de alta gama). | (Incluido en 5) |

El segmento de Moda y Artículos de Cuero es, con diferencia, el más importante del Grupo, representando casi la mitad de las ventas totales.

Estructura y Modelo Operativo de LVMH

1. Estructura de la Compañía y Subsidiarias

LVMH es un holding diversificado que comprende más de 75 Maisons (marcas) organizadas en seis grandes segmentos de negocio. El grupo está compuesto por más de 60 subsidiarias.

Estructura Corporativa: Descentralización y Autonomía

La estructura corporativa de LVMH es fundamentalmente descentralizada y ágil. Esta descentralización no es un detalle menor, sino un pilar clave de su éxito:

- Fomenta el Espíritu Emprendedor: La estructura descentralizada promueve la eficiencia, la capacidad de respuesta y alienta a las personas a tomar iniciativa, dándoles un nivel significativo de responsabilidad.

- Autonomía de las Maisons: El Grupo se enfoca en asegurar el desarrollo de cada una de sus Maisons respetando siempre su identidad y su autonomía.

Estructura Operativa: Integración Vertical

A pesar de su estructura descentralizada a nivel de gestión de marca, la estrategia de producción y cadena de valor se orienta hacia una integración vertical.

- Control de Calidad y Exclusividad: La integración vertical permite a LVMH controlar cada eslabón de la cadena de valor. Esto incluye el control desde el aprovisionamiento y las instalaciones de producción hasta la venta minorista selectiva, asegurando la excelencia y manteniendo un control riguroso sobre la imagen de sus marcas.

2. Estrategia y Modelo Operativo: Por qué Elegir LVMH

El modelo operativo único de LVMH se apoya en una serie de pilares estratégicos y un compromiso inquebrantable con la excelencia y el largo plazo.

Estrategia y Pilares Operativos Clave:

- Crecimiento Orgánico y Selectividad: LVMH prioriza el crecimiento orgánico. Históricamente, aproximadamente el 70% de su crecimiento ha sido orgánico, complementándolo con adquisiciones estratégicas de marcas de lujo (el 30% restante). La estrategia no es buscar crecimiento de ingresos a toda costa, sino priorizar la calidad y la deseabilidad a largo plazo, incluso si eso implica un crecimiento más lento.

- Sostenimiento del Savoir-faire y Creatividad: El Grupo invierte significativamente para desarrollar sus Maisons y proteger la creatividad. Mantienen una visión a largo plazo para preservar la excelencia distintiva de sus marcas. La compañía se enfoca en la transmisión de habilidades y experiencia artesanal a nuevas generaciones a través de iniciativas como el Institut des Métiers d’Excellence (IME).

- Innovación Dedicada a la Excelencia: La innovación es un motor clave, combinando la tradición relojera y de joyería con tecnologías de vanguardia (como los smartwatches de TAG Heuer o el uso de diamantes cultivados en laboratorio).

- Gestión Rigurosa y Flexibilidad: En entornos volátiles, la compañía mantiene una gestión rigurosa de costos, buscando eficiencias estructurales a largo plazo en lugar de recortes de costos insostenibles a corto plazo, para no dañar el potencial de crecimiento futuro.

Ventajas Competitivas Clave (Frente a la Competencia):

La razón para elegir LVMH sobre sus competidores radica en sus fortalezas estructurales, financieras y su enfoque estratégico:

- Diversificación Líder: LVMH es el conglomerado de lujo más diversificado del mundo. Esto le permite mitigar el riesgo al tener sus ventas repartidas entre más de 75 marcas y equilibradas geográficamente. Sus competidores a menudo dependen mucho más de las ventas de unas pocas marcas.

- Poder de Fijación de Precios (Pricing Power): Las marcas de LVMH, como Louis Vuitton y Dior, tienen un valor incalculable. La empresa puede justificar subidas de precios ante sus clientes gracias a mejoras en la calidad, los acabados o los materiales. El cliente valora positivamente que el producto de lujo sea más caro si la calidad lo justifica, lo que permite a LVMH mantener sus márgenes frente a la inflación mejor que la competencia.

- Resiliencia y Liderazgo Defensivo: El sector del lujo es inherentemente defensivo en recesiones, ya que la gente de alto poder adquisitivo mantiene su nivel de vida. LVMH ha demostrado ser más resiliente que la media del sector; por ejemplo, en 2020, las ventas de la industria del lujo cayeron un 23%, mientras que las de LVMH cayeron solo un 17%.

- Capacidad de Inversión y Generación de Valor: La compañía genera un flujo de caja operativo considerable (más de €10 mil millones en 2024), lo que le da una capacidad financiera sin precedentes para invertir en Maisons, tiendas, producción y adquisiciones, asegurando su liderazgo futuro.

- Cultura Empresarial y Liderazgo: LVMH cuenta con una cultura de creatividad y espíritu emprendedor impulsada por Bernard Arnault desde 1987. El Grupo prioriza atraer a los mejores talentos y diseñadores, quienes son esenciales para impulsar la deseabilidad de las marcas.

3. Diversificación Geográfica y Desglose de Ingresos

La diversificación geográfica es un pilar fundamental del modelo operativo. El equilibrio entre sus actividades y una distribución geográfica global bien repartida (presente en 81 países) le proporciona la capacidad para sostener un crecimiento regular y la resistencia para soportar el impacto de factores económicos cambiantes.

Desglose Geográfico de Ingresos (2024):

El desglose de los ingresos consolidados por región para el año 2024 fue el siguiente:

| Región | Porcentaje de Ingresos (2024) |

| Asia (excl. Japón) | 28% |

| Estados Unidos | 25% |

| Europa (excl. Francia) | 17% |

| Otros Mercados | 13% |

| Japón | 9% |

| Francia | 8% |

Puntos Clave del Desglose:

- Asia como Mercado Principal: Asia (excluyendo Japón) es la región más grande para LVMH. Los analistas estimaron en un momento que aproximadamente el 31% de las ventas anuales dependían de China.

- Balance Occidental: Europa (incluida Francia) y Estados Unidos representan conjuntamente una gran parte de los ingresos, con aproximadamente el 25% cada uno en 2024.

- Exposición al Turismo: La exposición al turismo del Grupo se estima en un 40% de las ventas, lo cual es inferior a la de sus principales rivales del sector que tienen una dependencia turística de alrededor del 50%.

Datos Financieros

Este es un análisis detallado de las Ventas (Revenue) de LVMH Moët Hennessy – Louis Vuitton, Société Européenne, cubriendo su evolución histórica, la naturaleza de su crecimiento, su resiliencia ante las crisis y su poder de fijación de precios.

Análisis de las Ventas de LVMH

1. Evolución Histórica y Tasa de Crecimiento (CAGR)

LVMH ha demostrado una impresionante capacidad de crecimiento a largo plazo.

- Durante los últimos 17 años, la empresa ha logrado aumentar sus ventas a una tasa de crecimiento anual compuesta (CAGR) del 10%.

La trayectoria de los ingresos muestra que el Grupo ha pasado por ciclos económicos y momentos de crisis con distinta intensidad:

| Año | Ingresos (Millones de Euros) | Crecimiento Orgánico (YoY) | Comentario Relevante | Fuentes |

| 2020 | €44,651 | –16% | Impacto mayor por la pandemia y cierre de tiendas | |

| 2021 | €64,215 | +36% | Recuperación récord, +20% vs 2019 | |

| 2022 | €79,184 | +17% | Crecimiento robusto post-COVID | |

| 2023 | €86,153 | +13% | Desaceleración y normalización de la demanda | |

| 2024 | €84,683 | +1% | Normalización continua en un entorno global desafiante |

2. Composición del Crecimiento: Orgánico vs. Inorgánico

LVMH prioriza el crecimiento intrínseco de sus marcas (Maisons), aunque complementa su expansión con adquisiciones estratégicas.

- Históricamente, el 70% del crecimiento de las ventas ha sido orgánico, impulsado por el desarrollo interno de las marcas del Grupo.

- El 30% restante del crecimiento proviene de adquisiciones (inorgánico), como la compra de marcas de lujo como Tiffany, Dior o Bvlgari.

- Esto implica que el crecimiento orgánico de las ventas ha sido, en promedio, del 7% anual.

3. Resiliencia, Ciclos y Factores de Variación

El negocio del lujo que opera LVMH es considerado un negocio defensivo y resiliente.

Historial de Resiliencia ante Crisis

- Tras la peor crisis de los últimos 70 años (la Gran Crisis Financiera de 2008), las ventas de LVMH solo cayeron un 1% en 2009.

- Durante la pandemia en 2020, aunque las ventas cayeron un 17% debido al cierre obligatorio de tiendas físicas, esta caída fue inferior a la del sector de lujo exclusivo (hard luxury), que cayó un 23%.

- La recuperación fue excepcionalmente rápida, con un aumento de las ventas del 20% en 2021 con respecto a 2019.

Causas de la Inconsistencia Reciente (2023-2024)

La reciente desaceleración y la volatilidad en el crecimiento se deben a una combinación de factores macroeconómicos y geopolíticos, marcando el fin de la fase de hipercrecimiento post-pandemia.

- Normalización de la Demanda: Después de años de crecimiento robusto (2021 y 2022), 2024 fue un año de normalización de la demanda.

- Debilidad en Asia: Hubo debilidad, especialmente en China, que estuvo marcada por la crisis del mercado inmobiliario y un clima económico desafiante. En 2024, la facturación en Asia (excluyendo Japón) bajó al 28% de los ingresos totales, frente al 31% del año anterior.

- Incertidumbre Geopolítica y EE. UU.: La incertidumbre en el contexto global, incluidas las tensiones geopolíticas, afectó el clima de consumo.

- Impacto Cambiario (ForEx): Las fluctuaciones desfavorables del tipo de cambio tuvieron un impacto negativo de más de €1 mil millones en el beneficio operativo de 2024, que la empresa no compensó con precios.

4. Poder de Fijación de Precios (Pricing Power)

LVMH posee un poder de fijación de precios («pricing power») muy importante.

- Justificación de Precio: El Grupo puede justificar el aumento de precios gracias a mejoras en la calidad, los acabados o los materiales de sus productos.

- Percepción del Cliente: Los clientes valoran positivamente que los productos de LVMH sean más caros si la calidad lo justifica, lo cual permite a la compañía mantener sus márgenes frente a la inflación.

- Enfoque Estratégico: LVMH prefiere un crecimiento más lento y cualitativo de su segmento de mayor valor (productos high-end y affluent), lo que le permite mantener la deseabilidad y evitar la «trivialización» de la marca que podría ocurrir si se buscara el crecimiento del volumen a toda costa mediante precios más bajos.

- Gestión de Costes: La compañía ha declarado que el aumento de precios para compensar la inflación (si es moderada, 2%-3%) es relativamente fácil de aplicar. Sin embargo, la directiva rechazó subir precios de forma «extravagante» en 2024, a pesar del impacto negativo de las divisas, ya que las subidas deben estar siempre justificadas por el valor del producto.

5. Estacionalidad de las Ventas

Aunque las fuentes no definen formalmente la estacionalidad, el desglose por trimestres y los comentarios directivos indican un comportamiento cíclico en las ventas:

- Q4 (Cuarto Trimestre): El cuarto trimestre suele ser fuerte, impulsado por la temporada navideña y las festividades, lo cual se refleja en las iniciativas de marketing y en el rendimiento de divisiones como Minorista Selectivo y Moda. En 2024, sin embargo, Q4 fue considerado un trimestre con bases de comparación más difíciles debido a un aumento de consumo post-elecciones en EE. UU. y el impacto del tipo de cambio.

- Q1/Q2 (Primeros Trimestres): El rendimiento de Asia está fuertemente influenciado por eventos como el Año Nuevo Chino.

- Volatilidad por Turismo: La estacionalidad reciente ha estado fuertemente marcada por el turismo y el tipo de cambio. Por ejemplo, la fortaleza del yen en 2023 impulsó las ventas turísticas en Japón, creando bases de comparación muy elevadas que afectaron negativamente a 2024 y 2025 H1, donde el impacto del turismo en Japón se revirtió debido al fortalecimiento de otras monedas (como el euro).

Análisis Financiero Detallado: Margen Operativo y Free Cash Flow

1. Margen Operativo (Operating Margin)

El Margen Operativo (Beneficio Recurrente de las Operaciones / Ingresos) es un indicador crucial de la eficiencia y el poder de fijación de precios de una empresa.

Evolución Histórica y Expansión del Margen

LVMH ha demostrado una expansión significativa en sus márgenes a largo plazo.

- A Largo Plazo: Aunque las fuentes se centran más en el margen neto y el margen de FCF, la gestión rigurosa ha permitido una expansión general de la rentabilidad.

- Margen Operativo Consolidado (Total LVMH):

| Año | Beneficio Operativo Recurrente (EUR Millones) | Ingresos (EUR Millones) | Margen Operativo (%) | Fuente |

| 2020 | €8,305 | €44,651 | 18.6% | |

| 2021 | €17,151 | €64,215 | 26.7% | |

| 2022 | €21,055 | €79,184 | 26.6% | |

| 2023 | €22,802 | €86,153 | 26.5% | |

| 2024 | €19,571 | €84,683 | 23.1% | |

| 2025 H1 | €9,000 | €40,000 | 22.6% |

Caídas y Razones

El margen operativo ha caído en varias ocasiones, generalmente debido a shocks externos o factores macroeconómicos que superan la capacidad de la empresa para compensarlos.

- Caída en 2020 (Pandemia): El margen cayó al 18.6% desde el 21.4% de 2019. Esto fue causado por el cierre obligado de tiendas físicas, lo que resultó en una caída reportada de los ingresos del 17%.

- Caída en 2024 (Normalización y Divisas): El margen operativo consolidado cayó al 23.1%. Esto se debió a:

- Normalización de la Demanda y Crecimiento Estancado: El crecimiento orgánico fue solo del +1% en 2024.

- Impacto Negativo de Divisas (ForEx): Las fluctuaciones de divisas, especialmente la fortaleza del euro, costaron más de €1 mil millones en beneficio operativo. La empresa no pudo compensar este impacto con aumentos de precios, ya que no los consideró justificados.

- Deleverage del Margen Bruto: El margen bruto se vio afectado por el coste de las coberturas cambiarias y provisiones de inventario más altas de lo habitual.

- Presión en Divisiones Específicas: La división de Vinos y Licores sufrió una caída del -36% en su beneficio operativo, y Venta Minorista Selectiva (DFS en Hong Kong y Macao) experimentó pérdidas de cientos de millones debido al tipo de cambio desfavorable (HKD/MOP frente al RMB chino).

Uso de Apalancamiento Operativo

LVMH se esfuerza por controlar los costos y mantener los márgenes, pero su enfoque principal es invertir en la deseabilidad a largo plazo en lugar de recortar costos agresivamente.

- Inercia de Costos Fijos: Los gastos de ventas (como la apertura de tiendas decididas en años anteriores) aumentaron un 3% en 2024, contribuyendo a la base de costos fijos.

- Dilema Estratégico: En tiempos de desaceleración (como 2024), la dirección tuvo que decidir si recortar costos (lo que implicaría que la crisis es estructural) o contener el aumento (viéndola como coyuntural). Optaron por contener los costos (aumento del 2% en gastos de ventas y administración en 2024) para no dañar el potencial futuro de marketing y crecimiento.

- Punto de Equilibrio: Históricamente, en la división de Moda y Artículos de Cuero, un crecimiento de ventas de 4% al 6% se consideraría suficiente para mantener el margen operativo estable.

Comparación de Márgenes con la Competencia

LVMH generalmente cuenta con mejores márgenes que la media de la industria de lujo.

- Moda y Artículos de Cuero (Fashion & Leather Goods): Este segmento es el motor de rentabilidad de LVMH, manteniendo márgenes excepcionalmente altos, incluso en trimestres difíciles. El margen operativo del segmento es consistentemente alto: 41.6% en 2021, 40.6% en 2022, 39.9% en 2023 y 37.1% en 2024.

- Resiliencia: En el sector del «lujo exclusivo» (hard luxury), los ingresos del sector cayeron un 23% durante 2020, mientras que las ventas de LVMH cayeron solo un 17%, lo que demuestra que es una empresa mejor que la media de la industria.

- Poder de Fijación de Precios: La capacidad de LVMH para subir precios basándose en la calidad y el savoir-faire (poder de fijación de precios o pricing power) le permite defender sus márgenes frente a la inflación.

2. Flujo de Caja Libre Operativo (Free Cash Flow – FCF)

El FCF es el dinero que queda después de que la empresa haya pagado sus gastos de operación e inversiones de capital (CapEx), siendo fundamental para el retorno al accionista (dividendos, recompras y adquisiciones).

Evolución Histórica y Consistencia del Crecimiento

LVMH ha demostrado una capacidad impresionante y consistente para aumentar su FCF a largo plazo.

- Crecimiento Consistente a Largo Plazo: Durante los últimos 17 años (hasta 2022), el FCF de la empresa aumentó a una tasa de crecimiento anual compuesta (CAGR) del 17%.

- FCF Operativo Histórico:

| Año | FCF Operativo (EUR Millones) | FCF (FCF / Ingresos) (%) | CAGR del FCF vs. 2020 | Fuente |

| 2019 | €6,167 | 11.5% | N/A | |

| 2020 | €6,117 | 13.7% | N/A | |

| 2021 | €13,531 | 21.1% | +121.2% | |

| 2022 | €10,113 | 12.8% | –25.3% | |

| 2023 | €8,104 | 9.4% | –19.8% | |

| 2024 | €10,478 | 12.4% | +29.3% | |

| 2025 H1 | €4,000 | 10.0% | +29% (vs H1 2024) |

- Nota: El FCF fue de $5.452 millones en 2018. El Beneficio por Acción (EPS) también creció a un CAGR del 14% en los últimos 17 años.

Ratio de Conversión en Caja (FCF Margin)

El FCF Margin (FCF como porcentaje de los Ingresos) muestra qué tan eficientemente la empresa convierte sus ventas en efectivo disponible.

- Expansión Histórica: El margen de FCF de LVMH se expandió del 9% al 26% durante el periodo de 2005 a 2021.

- FCF Margin Reciente (2021 – 2024): El margen alcanzó un pico de 21.1% en 2021 tras la fuerte recuperación post-pandemia. En 2024, se situó en 12.4%.

- FCF en Escenarios de Crisis: A pesar de la caída en el beneficio operativo de 2024, el FCF aumentó a €10,478 millones, un incremento del 29% respecto a 2023. Esto se logró a pesar de la caída del beneficio, gracias a la gestión rigurosa de las necesidades de Capital de Trabajo (WCR) y la contención de las inversiones operativas (CapEx, que fue de €5.5 mil millones en 2024).

Significado del Ratio de Conversión para LVMH

Un FCF elevado y consistente tiene varias implicaciones:

- Reinversión y Crecimiento Sostenible: El FCF permite a LVMH financiar su estrategia de crecimiento. La compañía asigna aproximadamente el 30% de su flujo de caja operativo al CapEx (inversiones operativas) y otro 28% a adquisiciones. Este capital se utiliza para comprar nuevas marcas, desarrollar sus Maisons y expandir su red de tiendas, asegurando su liderazgo futuro.

- Retorno al Accionista: El FCF también permite a la empresa destinar cerca del 28% al pago de dividendos y pequeñas recompras de acciones. En 2024, el dividendo propuesto fue de €13.00 por acción, manteniéndose estable respecto al año anterior, una política adoptada por la compañía en tiempos difíciles.

- Flexibilidad Financiera: La fuerte generación de caja permite a LVMH reducir su deuda, lo que se refleja en un ratio de Deuda Neta sobre Patrimonio (Gearing) bajo, del 13.3% a finales de 2024. Esta solidez financiera le proporciona un margen de seguridad considerable.

Comparación del FCF con la Competencia

Aunque no se dispone de cifras directas de la competencia, se puede inferir la superioridad de LVMH en la generación de caja:

- Múltiplos de Valoración: En marzo de 2022, LVMH cotizaba a un EV/FCF forward de 25 veces, inferior a su media histórica de 30 veces. Esto sugiere que, históricamente, el mercado ha valorado su FCF a un múltiplo alto, lo que implica reconocimiento de su calidad y consistencia.

- Capacidad de Generación de Caja Absoluta: El CEO de LVMH señaló que la compañía generó €10 mil millones en efectivo en 2024, que es «al menos dos o tres veces más que el siguiente competidor». Esta capacidad de generación de caja no tiene paralelo en el sector del lujo.

Retorno sobre el Capital Invertido (ROIC) y Tasa de Reinversión

Retorno sobre el Capital Invertido (ROIC)

El ROIC (Return on Invested Capital) mide la eficiencia con la que una empresa utiliza el capital (deuda y patrimonio) para generar beneficios.

- Nivel Promedio Histórico: El ROIC promedio de LVMH ha sido del 15% de media durante los últimos años, excluyendo el año 2020, que fue excepcionalmente malo para el negocio.

- Ajuste por Fondo de Comercio (Goodwill): Si se excluye el Goodwill (fondo de comercio) del denominador del ROIC, el retorno aumentaría hasta el 22%. Este ajuste es importante, ya que una parte significativa del capital invertido en LVMH proviene de adquisiciones (como Tiffany & Co.) y el goodwill asociado puede distorsionar el cálculo estándar.

El hecho de que el ROIC promedio se mantenga en el 15% (e incluso más alto si se ajusta el goodwill) sugiere que LVMH es una empresa excelente en la asignación de capital, generando consistentemente retornos muy por encima del coste promedio ponderado de capital (WACC) para cualquier negocio promedio.

Tasa de Reinversión Histórica (Asignación de Capital)

La tasa de reinversión indica cómo LVMH distribuye el flujo de caja operativo que genera entre sus necesidades de crecimiento y el retorno al accionista. La información disponible desglosa cómo asigna su flujo de caja operativo:

- Inversiones de Capital (CapEx): LVMH destina el 30% del flujo de caja operativo que genera a CapEx (inversiones operativas). Estas inversiones son fundamentales para desarrollar sus Maisons, abrir nuevas tiendas, y mejorar la capacidad de producción (integración vertical).

- Adquisiciones: Otro 28% del flujo de caja operativo se destina a financiar adquisiciones de nuevas marcas de lujo.

- Retorno al Accionista (Dividendos y Recompras): El 28% se dedica al pago de dividendos y pequeñas recompras de acciones.

- Otros Usos: El resto del flujo de caja (aproximadamente el 14%) se destina a financiar necesidades de Working Capital (Capital de Trabajo), aumentar la posición de caja de la empresa y al repago de deuda.

Este desglose ilustra que la empresa es una máquina de reinversión bien equilibrada, manteniendo un enfoque agresivo en el crecimiento (58% destinado a CapEx y adquisiciones) mientras recompensa generosamente a los accionistas (28% en dividendos).

Deuda

Análisis Detallado de la Deuda

La solidez de la estructura financiera de LVMH es una de sus ventajas competitivas clave.

Niveles de Deuda y Caja Neta

LVMH opera con Deuda Financiera Neta (Deuda Total menos Caja y Equivalentes).

| Métrica | 31/12/2021 (EUR Millones) | 31/12/2022 (EUR Millones) | 31/12/2023 (EUR Millones) | 31/12/2024 (EUR Millones) |

| Deuda Financiera Neta | €9,607 | €9,201 | €10,746 | €9,228 |

| Patrimonio Neto (Equity) | €48,909 | €56,604 | €62,701 | €69,287 |

- Evolución Reciente: La Deuda Financiera Neta aumentó de 2022 a 2023 a €10,746 millones, pero se redujo a €9,228 millones a finales de 2024, demostrando una disminución del apalancamiento.

Inversiones de Capital (CapEx) y Flujo de Caja

A pesar de la desaceleración del crecimiento en 2024, la empresa mantuvo un nivel de inversiones operativas (CapEx) elevado, que ascendió a €5.531 millones en 2024. Sin embargo, gracias a su gestión rigurosa del capital de trabajo, generó un Flujo de Caja Libre Operativo (FCF) de €10.478 millones en 2024. Este fuerte FCF permitió a LVMH reducir su deuda neta.

Tipos de Interés (Costo del Servicio de la Deuda)

El coste de servicio de la deuda (debt servicing) se situó en un 2.7% en el año más reciente mencionado.

Ratios Financieros de Deuda y Solvencia

A continuación, se analizan los ratios clave con los datos disponibles (principalmente de 2024, con referencias históricas):

| Ratio | Fórmula | Valor (2024) | Significado y Análisis | Fuentes |

| Deuda Neta / EBITDA (o Deuda Neta / PFOR) | Deuda Financiera Neta / Beneficio Operativo Recurrente (PFOR) | 0.47 veces (€9,228M / €19,571M) | Este ratio mide cuántos años de Beneficio Operativo se necesitarían para pagar la deuda neta. Un valor muy bajo (menor a 1.0) indica una solvencia excepcional. La empresa está muy poco apalancada y su generación de ganancias recurrentes cubre ampliamente su deuda. | |

| Deuda Neta sobre Patrimonio (Gearing) | Deuda Financiera Neta / Patrimonio Neto (Equity) | 13.3% | Mide la proporción de deuda utilizada para financiar los activos en relación con el capital propio. En 2024, este ratio era del 13.3%, lo cual es muy bajo, una disminución respecto al 17.1% de 2023 y al 20% de 2021. Un nivel bajo de Gearing es indicativo de una estructura de capital conservadora y robusta, que proporciona una gran flexibilidad financiera para afrontar crisis e invertir. | |

| Coeficiente Corriente (Current Ratio) | Activos Corrientes / Pasivos Corrientes | 1.21 veces (Aprox. en 2023) | Mide la capacidad de la empresa para cubrir sus obligaciones a corto plazo con sus activos a corto plazo. A partir de los balances simplificados: (16% Inventario + 14% Otros Activos Corrientes) / 23% Pasivos Corrientes ≈ 1.30 (2022) o 1.21 (2023). Un valor por encima de 1.0 es bueno, lo que sugiere que LVMH puede cubrir sus pasivos a corto plazo. |

Ventajas Competitivas y Previsión de Futuro

El análisis de las Ventajas Competitivas de LVMH es el núcleo para justificar su rendimiento financiero superior, como su crecimiento consistente, altos márgenes y poder de fijación de precios. Posteriormente, se abordarán las Perspectivas de Futuro de la compañía, tal como se presentan en las comunicaciones de la directiva.

Ventajas Competitivas y Defensivas de LVMH

LVMH Moët Hennessy – Louis Vuitton posee una serie de ventajas competitivas profundas y duraderas que se pueden agrupar en varios pilares, justificando su posición como líder del sector de lujo y su capacidad para generar valor a largo plazo.

1. Intangibles y Poder de Marca (Brand Intangibles)

Las marcas de LVMH poseen un valor incalculable.

- Deseabilidad y Savoir-faire: La deseabilidad de los productos está íntimamente ligada a su sostenibilidad. Las marcas (o Maisons) son embajadoras de un arte de vivir refinado y contemporáneo, y encarnan lo más noble y logrado de la artesanía fina. El Grupo invierte significativamente para desarrollar sus Maisons y proteger la creatividad y la excelencia distintiva de sus marcas, asegurando la longevidad de su desempeño.

- Poder de Fijación de Precios (Pricing Power): Estas ventajas de marca permiten a LVMH tener un poder de fijación de precios muy importante. Los clientes finales valoran positivamente que los productos de LVMH sean más caros si la calidad y el valor lo justifican. Este poder permite a la empresa defender sus márgenes frente a la inflación.

2. Diversificación Geográfica y de Negocio (El Pilar «Defensivo»)

LVMH es el conglomerado de lujo más diversificado del mundo, con 75 Maisons organizadas en seis segmentos.

- Mitigación de Riesgos: La diversificación reduce el riesgo al repartir las ventas entre numerosas marcas. Este equilibrio a través de sus actividades de negocio y una huella geográfica bien distribuida (presente en 81 países) le proporciona recursos para sostener un crecimiento regular y la capacidad de resistir el impacto de factores económicos cambiantes.

- Resiliencia Histórica: El lujo es un negocio defensivo. LVMH ha demostrado una resiliencia excepcional: sus ventas solo cayeron un 1% en 2009 después de la crisis financiera, y se recuperaron rápidamente después de la pandemia (las ventas crecieron un 20% en 2021 respecto a 2019). En 2020, la caída de ventas de LVMH (-17%) fue inferior a la media del sector de lujo exclusivo (hard luxury) (-23%), demostrando que es una empresa mejor que la media de la industria.

3. Modelo Operativo Único y Escala

El modelo operativo de LVMH, basado en seis pilares, le otorga una eficiencia y una capacidad de crecimiento inigualables:

- Estructura Descentralizada y Emprendedora: Su estructura ágil y descentralizada fomenta la eficiencia, la capacidad de respuesta y el espíritu emprendedor. Cada Maison opera con autonomía, respetando su identidad, pero se beneficia de los recursos y la fuerza combinada del Grupo.

- Integración Vertical: Esto permite a LVMH controlar cada eslabón de la cadena de valor (desde el abastecimiento hasta la venta minorista selectiva), asegurando la excelencia y el control de la imagen de las marcas.

- Gestión del Crecimiento (Orgánico e Inorgánico): El Grupo prioriza el crecimiento orgánico. Históricamente, el 70% del crecimiento de ventas ha sido orgánico (aproximadamente un 7% anual). El 30% restante proviene de adquisiciones estratégicas (inorgánicas) de marcas de lujo, aprovechando el know-how del Grupo para mejorar la posición de las marcas compradas.

4. Fortalezas Financieras y Capacidad de Reinversión

El desempeño financiero pasado y la disciplina del Grupo proporcionan una ventaja estructural clave.

- Generación Excepcional de Flujo de Caja Libre (FCF): LVMH tiene una impresionante capacidad de generación de valor. El FCF ha crecido a un CAGR del 17% durante 17 años. El FCF operativo de 2024 fue de €10.5 mil millones, un 29% más que en 2023.

- Capacidad de Inversión (FCF Allocation): La empresa asigna el 30% de su FCF operativo a CapEx y otro 28% a adquisiciones. Este flujo de caja le permite invertir continuamente en tiendas, producción, marketing y adquisiciones (como Tiffany & Co.) a largo plazo.

- Estructura Financiera Sólida: La deuda neta es limitada, con un Gearing (Deuda Neta sobre Patrimonio) bajo, del 13.3% en 2024. Esta solidez proporciona un margen de seguridad considerable.

Perspectivas de Futuro y Comentarios de la Directiva

La directiva de LVMH aborda el futuro con una combinación de confianza a largo plazo y vigilancia pragmática ante los desafíos cíclicos.

Visión Estratégica a Largo Plazo

El CEO, Bernard Arnault, enfatiza que la misión principal es la calidad y la deseabilidad por encima del crecimiento de las ventas a cualquier coste.

- Foco en la Alta Gama: La estrategia es favorecer el crecimiento de la parte más alta de sus productos (high-end o affluent customers), incluso si esto implica un crecimiento total ligeramente menor, ya que priorizan la deseabilidad a largo plazo.

- Evitar la Trivialización: Se busca evitar la trivialización de los productos. El Grupo tiene la capacidad de generar un 10% de crecimiento en marcas como Louis Vuitton, pero se resiste a hacerlo si implica bajar la calidad o hacer los productos demasiado comunes.

- Inversión Constante: Continuarán invirtiendo en talento, manufactura y tiendas para elevar aún más la calidad y sostenibilidad de sus productos.

- FCF como Motor: El fuerte flujo de caja de más de €10 mil millones en 2024 les proporciona el capital para continuar invirtiendo y seguir siendo el líder.

Previsiones y Comentarios Recientes (2024/2025)

La directiva ha sido cautelosa, especialmente debido a la normalización post-pandemia y las tensiones geopolíticas.

| Tema | Previsión / Comentario (Últimos Reportes) | Fuentes |

| Perspectiva General (2025) | 2024 fue un año de «preparación y nuevo impulso» tras la normalización de la demanda. El inicio de 2025 se ha visto perturbado por incertidumbres macro y grandes oscilaciones monetarias, lo que ha impactado el rendimiento a corto plazo. A pesar de los desafíos, la dirección se mantiene confiada en el futuro. | |

| Desafíos Geográficos | Se observó una debilidad en Asia (excluyendo Japón) y incertidumbre en Estados Unidos debido al año electoral. La fortaleza del euro penalizó las compras turísticas en Europa y Japón. Hubo debilidad en Asia en 2024, con una caída de ventas en China. | |

| China y Clientes | El rendimiento de los clientes chinos se está acercando a la estabilización (low single-digit negative en el cluster chino en Q3 2025). A pesar de la macroeconomía china compleja (crisis inmobiliaria, desempleo), el cliente responde rápidamente a las iniciativas de marca e innovación. La recuperación total será gradual, no un boom. | |

| EE. UU. | Se observó un impulso de optimismo en el país (2024). Hubo una ligera mejora secuencial en el rendimiento local de los clientes estadounidenses. | |

| FCF y Márgenes | La compañía está enfocada en la eficiencia estructural más allá de los recortes de costes a corto plazo, para no dañar el potencial de crecimiento futuro. El objetivo es contener el aumento de costes (solo 2% en 2024). El FCF aumentó a €10.5 mil millones en 2024, una señal de gestión rigurosa. | |

| Innovación y Creatividad | Se apuesta firmemente por la renovación creativa (Jonathan Anderson en Dior, Michael Rider en Celine, nuevos Creative Directors en Fendi). Estos cambios son un «auto-ayuda» (self-help) clave que se espera que se materialicen en las tiendas a partir de 2026, contribuyendo a la deseabilidad a largo plazo. | |

| Proyectos Clave | La reapertura de The Landmark (Tiffany) en Nueva York ha sido un «éxito excepcional» y se ha convertido en la tienda de lujo líder del Grupo. Se están replicando las renovaciones en otras tiendas clave (Ginza, Milán). |

LVMH sigue una visión a largo plazo para ser el líder mundial en lujo. Su capacidad para combinar crecimiento, creatividad y excelencia en la gestión de sus marcas es el factor principal de su éxito sostenido.

Sector

Análisis del Sector de Bienes de Lujo

1. Descripción del Sector del Lujo

El negocio principal de LVMH es el lujo. El sector en el que opera LVMH se denomina «bienes de lujo» o, más específicamente, «lujo exclusivo» (hard luxury).

Este sector se caracteriza por:

- Productos y Marcas de Alta Gama: Se enfoca en la venta de artículos de alta gama en diversos segmentos. LVMH, en particular, opera con 75 Maisons (marcas) prestigiosas diversificadas en seis grandes segmentos.

- Búsqueda de la Excelencia: La misión de las Maisons del Grupo LVMH es crear productos que encarnan un arte de vivir refinado y contemporáneo, respetando la artesanía única, el patrimonio cuidadosamente conservado y la modernidad resuelta. El compromiso con la excelencia es fundamental, poniendo extrema atención al detalle y esforzándose por la perfección, desde los productos hasta los servicios.

- Resiliencia Defensiva: El sector del lujo es considerado un negocio defensivo. La gente con mayor poder adquisitivo tiende a mantener su nivel de vida y sus patrones de compra, incluso durante una recesión económica. Históricamente, las ventas de LVMH cayeron solo un 1% en 2009 después de la Gran Crisis Financiera.

- Valor de la Escasez y Deseo: La escasez es una parte fundamental de los productos de lujo. Si los clientes pudieran comprar inmediatamente el producto, su valor percibido sería menor. La escasez, por el contrario, genera mayor deseo, lo que hace que los clientes estén dispuestos a pagar más por el artículo.

Los principales competidores de LVMH operan en esta industria de «lujo exclusivo», incluyendo firmas como Hermès International SCA, Kering SA y Compagnie Financière Richemont SA.

2. Estructura del Mercado y Posición de LVMH (Cuota de Mercado)

El sector de bienes de lujo en general es un mercado en el que existen grandes grupos (holdings) que dominan, pero también marcas independientes muy fuertes.

Oligopolio vs. Mercado Fraccionado

La existencia de grandes holdings como LVMH, Kering y Richemont (creados siguiendo la estrategia pionera de Bernard Arnault) sugiere una tendencia hacia un oligopolio en la cúpula del sector del lujo, especialmente en la gestión de múltiples marcas de renombre.

Sin embargo, a pesar de la existencia de estos gigantes, el mercado sigue estando notablemente diversificado:

- LVMH mismo es un holding que consta de 75 Maisons y más de 60 subsidiarias, todas con identidad y autonomía propias.

- Esta estructura descentralizada y diversificada es una ventaja clave de LVMH.

- La diversificación de LVMH entre 75 marcas reduce el riesgo en comparación con otras empresas de lujo que dependen mucho más de las ventas de unas pocas marcas.

Por lo tanto, se podría describir el sector como un oligopolio de conglomerados de lujo que gestionan una cartera diversificada, lo que les da una inmensa escala y control, mientras que sus operaciones internas siguen la lógica de un conjunto de marcas o nichos especializados (un mercado fraccionado bajo un paraguas corporativo).

Cuota de Mercado de LVMH

LVMH es el líder mundial en bienes de lujo.

- LVMH es el conglomerado de lujo más diversificado.

- Ha logrado crecer por encima de la media del sector. Durante los últimos 17 años, LVMH aumentó sus ventas a una tasa de crecimiento anual compuesta (CAGR) del 10%, mientras que se estima que las ventas de la industria del «lujo exclusivo» crecieron al 6% anual durante los últimos 20 años.

- El Grupo ha demostrado ser mejor que la media de la industria en términos de resiliencia ante crisis. En 2020, las ventas de la industria del «lujo exclusivo» cayeron un 23% (según Bain & Co.), mientras que las ventas de LVMH cayeron solo un 17%.

- En el segmento de Moda y Artículos de Cuero (Fashion & Leather Goods), LVMH superó sustancialmente a sus competidores en la segunda mitad de 2020.

3. Ciclo del Mercado y Colapso

Momento del Ciclo

El sector del lujo ha pasado por un ciclo de crecimiento excepcional en los años inmediatamente posteriores a la pandemia de COVID-19, seguido de una normalización de la demanda.

- Ciclo de Crecimiento (2021-2022): LVMH experimentó un «hipercrecimiento» con un desempeño financiero superior, impulsado por una fuerte demanda, especialmente en EE. UU. y China.

- Normalización/Desaceleración (2023-2025): 2023 fue el año en que la demanda comenzó a normalizarse, y 2024 fue un año de «preparación y renovado impulso». La directiva señala que están saliendo de un ciclo de tendencias contrastantes y que el fuerte repunte en el gasto de los consumidores está terminando. El ritmo de crecimiento del mercado de lujo debería normalizarse. En 2025, el inicio del año ha sido disruptivo debido a incertidumbres macro y fluctuaciones monetarias.

La directiva de LVMH se muestra cautelosa y pragmática ante la normalización de la demanda y el clima incierto, priorizando la ganancia de cuota de mercado y el enfoque en productos de la más alta calidad y deseabilidad a largo plazo.

¿Está el Mercado Colapsado?

No, el mercado no está colapsado, pero está experimentando un ajuste significativo:

- Resiliencia Comprobada: LVMH reportó un crecimiento orgánico del 1% en 2024, lo cual es un desempeño sólido considerando el entorno global incierto. El grupo sigue siendo un holding de lujo muy bien gestionado.

- Optimismo a Largo Plazo: La directiva mantiene una visión optimista a largo plazo, creyendo que la demanda a largo plazo de productos de lujo continuará, impulsada por el aumento de los estándares de vida en muchos países.

- Previsión de Crecimiento Futuro: Aunque LVMH está en un ciclo de normalización, se estima que el sector en general aumentará sus ventas al 10% anual durante los próximos años. Esto indica que se espera un crecimiento robusto una vez que los vientos en contra macroeconómicos disminuyan.

- FCF y Estructura Financiera Sólida: La capacidad de LVMH para generar un flujo de caja operativo fuerte (más de €10 mil millones en 2024) y su baja deuda neta reflejan una estructura financiera sólida, lejos de cualquier señal de colapso.

Equipo Directivo

Análisis del Equipo Directivo de LVMH

1. Estructura de Poder y Gestión de la Compañía

LVMH Moët Hennessy – Louis Vuitton opera con una estructura de gobernanza sólida que protege los derechos de sus accionistas y se rige por principios de gobierno corporativo.

Estructura de Control y Propiedad

El poder de control de LVMH está concentrado en la familia Arnault.

- La familia Arnault tiene el control efectivo de la empresa.

- A diciembre de 2024, la familia Arnault poseía el 49% de las acciones y el 64.8% de los derechos de voto. En noviembre de 2021, poseían el 47.8% de las acciones y el 63.9% de los derechos de voto.

- El Grupo opera bajo un espíritu familiar con una visión corporativa enfocada en el largo plazo.

Estructura de Gestión: Descentralizada y Emprendedora

A nivel operativo, la estructura de LVMH es ágil y descentralizada.

- Esta descentralización fomenta la eficiencia y la capacidad de respuesta, y anima a los individuos a tomar iniciativas al darles un nivel significativo de responsabilidad.

- El Grupo busca asegurar el desarrollo de cada una de sus 75 Maisons respetando su identidad y autonomía.

- El Comité Ejecutivo y el Consejo de Administración son los principales órganos de dirección. El Consejo de Administración es el órgano estratégico encargado de impulsar la creación de valor a largo plazo y de supervisar la estrategia.

2. Directivos Clave, Trayectoria y Alineación con el Accionista (Skin in the Game)

El directivo más importante es su fundador, Bernard Arnault, quien ha liderado la compañía desde sus inicios.

| Directivo | Puesto Clave (2024/2025) | Trayectoria y Antigüedad | Alineación (Skin in the Game) |

| Bernard Arnault | Presidente y Director Ejecutivo (Chairman and CEO) | Fundó LVMH en 1987 (con la fusión de Louis Vuitton y Moët Hennessy) y ha liderado el Grupo desde 1989. Liderazgo a largo plazo. | Es el accionista mayoritario. Posee el 49% de las acciones y el 64.8% de los derechos de voto (Dic 2024). Ha estado comprando grandes cantidades de acciones a precio de mercado. |

| Stéphane Bianchi | Director Gerente del Grupo (Group Managing Director). Anteriormente, Presidente de Watches & Jewelry. | Se convirtió en Director Gerente del Grupo en 2024. Anteriormente lideró el negocio de Relojes y Joyería. | Dirige la estrategia de la compañía junto con Arnault. |

| Pietro Beccari | Presidente y CEO de Louis Vuitton. Anteriormente CEO de Christian Dior Couture. | Lideró Christian Dior Couture y fue nombrado CEO de Louis Vuitton en 2023. | Mantiene un foco en la calidad y deseabilidad, valores que el Grupo persigue. |

| Delphine Arnault | Presidente y CEO de Christian Dior Couture. Anteriormente Vicepresidenta Ejecutiva de Louis Vuitton. | Miembro del Comité Ejecutivo. Nombrada líder de Dior Couture en 2023. | Hija del fundador, su rol en la empresa familiar garantiza la visión a largo plazo. |

| Jean-Jacques Guiony | Director Financiero (CFO) hasta febrero de 2025; luego CEO de Vinos y Licores. | CFO por más de 20 años. Miembro del Comité Ejecutivo. | Amplia experiencia en el Grupo, clave en la gestión rigurosa de costes y finanzas. |

| Antonio Belloni | Director Gerente del Grupo (hasta 2024). | Lideró el Grupo durante 20 años antes de dejar el Comité Ejecutivo en 2024. | Históricamente, figura clave en la implementación de la visión de Arnault. |

La Persona que Toma las Decisiones Diarias

Bernard Arnault es la persona que gestiona y toma las decisiones clave en el día a día. Desde la fundación del Grupo en 1987, Arnault ha mantenido una visión clara: convertir a LVMH en el líder mundial del lujo.

Comparación de Acciones vs. Sueldo:

La fuente destaca la significativa propiedad de acciones de la familia Arnault (cerca del 49% de las acciones) y las compras personales de acciones a precio de mercado realizadas por Bernard Arnault. Esto subraya un alto grado de skin in the game (alineación con los accionistas), ya que sus intereses económicos están directamente vinculados al rendimiento a largo plazo de las acciones y la creación de valor.

- A largo plazo, el precio por acción de LVMH ha tenido un CAGR del 16% en 17 años (hasta 2022), reconociendo la creación de valor de la directiva.

3. Decisiones Estratégicas Clave y Política de Recompras

Gestión del Negocio y Decisiones Clave

El equipo directivo de LVMH es reconocido por su gestión rigurosa y su visión a largo plazo.

- Adquisiciones Estratégicas: La estrategia de LVMH se basa en el crecimiento orgánico (70% históricamente) complementado con la adquisición de marcas de lujo (30% restante). Han realizado más de 20 adquisiciones desde su fundación, incluyendo Tiffany, Dior y Bvlgari. Las adquisiciones han sido generalmente exitosas, y la directiva tiene un historial (track record) que la respalda. La adquisición de Tiffany & Co. en 2021 (que Arnault calificó de «bella durmiente») fue un éxito transformador, logrando un año récord en 2021.

- Resiliencia ante Crisis: La directiva ha demostrado una gestión defensiva. En 2009, después de la Gran Crisis Financiera, las ventas cayeron solo un 1%. En 2020, la caída de ventas de LVMH (-17%) fue inferior a la media del sector de lujo (-23%).

- Compromiso con la Calidad: El liderazgo se enfoca en la calidad y la deseabilidad a largo plazo sobre el crecimiento del volumen a corto plazo, permitiendo un fuerte poder de fijación de precios (pricing power).

- Gestión de Costos: Aunque en 2024 el beneficio operativo recurrente cayó un 14%, la directiva contuvo el aumento de gastos (subida del 2% en OpEx) para no dañar el potencial futuro de marketing y crecimiento.

Política de Recompras y Ampliaciones de Capital

- Política de Recompras: LVMH destina aproximadamente el 28% de su flujo de caja operativo al pago de dividendos y pequeñas recompras de acciones. El Consejo de Administración supervisa la implementación del programa de recompra de acciones. En 2023, la compañía aprobó una reducción del capital social mediante la retirada de acciones en autocartera.

- Ampliaciones de Capital Sospechosas: Las fuentes no mencionan ampliaciones de capital sospechosas, lo que es un contraste positivo con otras empresas mencionadas que sí lo hicieron en momentos de crisis (como Gym Group, que se vio obligada a una ampliación de capital en 2020).

4. Pago y Dilución del Accionista

Pago de Dividendos y Recompras

- El Grupo destina el 28% de su flujo de caja operativo al pago de dividendos y pequeñas recompras de acciones.

- El dividendo propuesto para 2024 se mantuvo estable en €13.00 por acción, lo que refleja la política de la empresa de mantener los dividendos en años difíciles.

- En años de crecimiento, la directiva aumenta significativamente el dividendo; por ejemplo, el dividendo bruto propuesto para 2021 fue de €10.00, un aumento del 67% respecto a 2020.

Pagos en Acciones y Dilución

LVMH utiliza planes de acciones como parte de la compensación de sus directivos y empleados.

- El Consejo de Administración aprueba la implementación de planes de asignación de acciones de rendimiento con bonificación.

- En 2024, LVMH lanzó su primer plan de acciones para empleados (LVMH Shares), que fue un gran éxito, con una tasa de suscripción del 35% a nivel global. Este plan fue financiado mediante la emisión de acciones a precios preferenciales para alinear a los empleados con el rendimiento del Grupo. El coste de este plan se contabiliza bajo gastos generales y de administración (G&A).

- El Grupo también ha implementado un programa de premios para graduados (SPRING), que ofrece oportunidades a jóvenes de alto potencial para rotar por diferentes Maisons.

- Se conceden delegaciones de autoridad al Consejo de Administración para aumentar el capital social mediante la emisión de acciones y/o valores, con y sin derechos de suscripción preferente (preferential subscription rights – PSR).

- Para evitar la dilución de los accionistas resultante de estos planes de acciones y la emisión de valores, la compañía está autorizada a adquirir acciones en el mercado (recompra de acciones). El Consejo de Administración aprueba la ejecución de esta autorización.

Riesgos

Continuando con el análisis fundamental de LVMH Moët Hennessy – Louis Vuitton, Société Européenne, es esencial identificar y comprender los principales riesgos inherentes a su modelo de negocio y al entorno operativo global.

Los riesgos se pueden clasificar en varias categorías, incluyendo la gestión, los desafíos del mercado, los riesgos geopolíticos y los desafíos operativos:

1. Riesgos de Liderazgo y Gestión

Uno de los principales riesgos que enfrenta la compañía está ligado a su figura fundacional y líder carismático:

- Cambios en el Equipo Directivo/CEO: Bernard Arnault, quien gestiona el negocio desde su fundación en 1987, tiene 73 años (según datos de marzo de 2022). El posible relevo en el puesto de CEO representa un riesgo significativo para la estabilidad y continuidad de la estrategia del Grupo. La estructura de control familiar, con la familia Arnault poseyendo el 49% de las acciones y el 64.8% de los derechos de voto (a diciembre de 2024), mitiga parcialmente este riesgo al asegurar la visión a largo plazo.

2. Riesgos Geopolíticos y Desafíos de Mercado

Dada la exposición global y la naturaleza del sector de lujo, los riesgos externos son constantes:

- Exposición a China y Medidas Gubernamentales: Aproximadamente el 31% de las ventas anuales de LVMH dependen de China (según estimaciones de analistas). Si el Partido Comunista Chino adoptara alguna medida que perjudique a los ciudadanos con alto poder adquisitivo, podría afectar negativamente a toda la industria del lujo. La situación macroeconómica compleja en China, incluyendo la crisis del mercado inmobiliario y el desempleo, sigue siendo un desafío, aunque se observa una estabilización de la demanda local.

- Incertidumbre Geopolítica Global: La compañía se enfrenta a la incertidumbre derivada de un contexto geopolítico y económico volátil. Por ejemplo, las tensiones geopolíticas y los tipos de cambio desfavorables han afectado el clima económico y la rentabilidad.

- Impacto de las Divisas y el Turismo: Las fluctuaciones abruptas y desfavorables del tipo de cambio han afectado negativamente las ventas y la rentabilidad. Por ejemplo, en 2024, las fluctuaciones cambiarias desfavorables tuvieron un impacto negativo de más de €1 mil millones en el beneficio operativo. La fortaleza del euro penaliza las compras turísticas en Europa y Japón. El negocio de DFS (venta minorista selectiva) se vio particularmente afectado en Hong Kong y Macao debido a que la moneda local (vinculada al dólar estadounidense) se apreció frente al Renminbi chino (RMB), desincentivando las compras de turistas chinos, lo que generó pérdidas de cientos de millones de euros.

- Riesgos de Aranceles y Barreras Comerciales: LVMH enfrenta la incertidumbre respecto a las posibles barreras arancelarias (por ejemplo, entre la UE y EE. UU.), lo que podría forzar a la empresa a incrementar la producción en EE. UU. para mitigar el impacto, o a realizar ajustes de precios.

- Volatilidad de la Demanda: Tras el período de «hipercrecimiento» post-pandemia, la demanda se ha normalizado, y LVMH debe gestionar las expectativas en un entorno de crecimiento más lento.

3. Riesgos Operacionales y Financieros

- Riesgos de Adquisiciones: Existe el riesgo de que la compañía sobrepague por una marca o que adquiera una marca cuyo atractivo se deteriore. No obstante, el historial (track record) de LVMH en adquisiciones ha sido generalmente exitoso, como con Tiffany & Co..

- Riesgos en la Cadena de Suministro y Subcontratación: La dependencia de una cadena de valor global y la subcontratación plantean riesgos. Se ha señalado que la división Dior en Italia se vio implicada en un caso en el que subcontratistas indirectos violaron las leyes laborales y el código de conducta del Grupo. LVMH debe ser «siempre más vigilante» y adaptar sus estructuras de gobierno para garantizar el cumplimiento ético, social y ambiental a lo largo de toda su cadena.

- Riesgos de Propiedad Intelectual/Imitación: El mercado enfrenta amenazas de productos de alta calidad sin logo (quiet luxury) o copias de alta calidad (como se discute en el contexto de China), además del riesgo de «luxury shaming» y la competencia del mercado de segunda mano (segunda mano).

- Dependencia del Deseo y la Creatividad: El éxito de LVMH depende intrínsecamente de la creatividad ininterrumpida de sus Maisons y diseñadores. Un error estratégico en el diseño o un fracaso creativo podría afectar la deseabilidad de las marcas, lo cual es la base de su poder de fijación de precios y rentabilidad.

- Riesgos Ambientales y Sociales (ESG): La compañía se enfrenta a la presión de clientes, inversores y legisladores para acelerar la transición hacia un futuro más sostenible y eficiente energéticamente. El éxito a largo plazo de la compañía depende de su inquebrantable compromiso con la excelencia y el impacto ambiental y la ciudadanía corporativa.

Valoración

Valoración de LVMH Moët Hennessy – Louis Vuitton

1. Valoraciones de Analistas y Perspectiva de la Compañía

LVMH, como empresa, se centra en la creación de valor a largo plazo y la deseabilidad de sus marcas . No publica un precio objetivo para sus acciones, pero sus resultados históricos son un indicador de su éxito en la generación de valor.

Valoración de Analistas (Datos de Octubre 2025):

- El consenso de 24 analistas sugiere una opinión general de «Compra» sobre la acción.

- El Precio Objetivo promedio de los analistas a 12 meses es de €593.86.

- El rango de estimaciones es amplio, con un máximo de €700 y un mínimo de €434.6.

- El precio actual de la acción (a octubre 2025) es de €612.50.

2. Múltiplos de Valoración (Históricos vs. Actuales)

La comparación de los múltiplos actuales con el promedio histórico es crucial para determinar si la acción cotiza con descuento o con prima en relación con su valoración pasada.

| Múltiplo | Valor Actual (Oct 2025) | Promedio Histórico (Referencia 2022) | Comparación (Referencia 2022) | Múltiplo de Pares (Sector Lujo) |

| PER (Price/Earnings Ratio) | 27.86x | 30x | Descuento ligero (vs histórico) | 19.5x |

| EV/EBITDA | 16.77x | 17x | Cerca del promedio histórico | N/A |

| EV/EBIT | N/A | 20x | N/A | N/A |

| EV/FCF (Forward) | N/A | 30x | Actualmente más bajo que el histórico | N/A |

Análisis Detallado de Múltiplos (Contexto 2022):

En un análisis de marzo de 2022, cuando la acción cotizaba a €587, se determinó que el valor del negocio (Enterprise Value) respecto al Flujo de Caja Libre proyectado (EV/FCF forward) era de 25 veces, lo cual era inferior a su media histórica de 30 veces. Este descuento se atribuía a un «sell-off» en los mercados, posiblemente relacionado con el conflicto en Ucrania.

3. Factores Clave Utilizados en la Valoración

Para realizar una valoración por descuento de flujos de caja (DCF) o por múltiplos a futuro, se utilizan los siguientes supuestos (basados en un modelo de valoración de las fuentes en un contexto de 2022):

| Métrica de Valoración | Dato Proyectado (Contexto 2022) | Datos Financieros Recientes (2024) | Importancia | Fuentes |

| Crecimiento de Ventas (CAGR) | 10% (inferior a la media histórica del 12% y en línea con el sector) | +1% Crecimiento Orgánico (2024) | El crecimiento histórico a 17 años fue del 10%. La directiva prefiere calidad sobre volumen a corto plazo. | |

| Margen EBIT (Operating Margin) | 25% (inferior al consenso de analistas del 27%) | 23.1% (Consolidado 2024) | Muestra la rentabilidad de las operaciones. El margen EBIT de la división clave (Moda y Artículos de Cuero) fue del 37.1% en 2024. | |

| Tasa Impositiva (Tax Rate) | 27% (en línea con el dato de 2021, influenciado por la adquisición de Tiffany) | 28% (Tasa efectiva en 2024) | El aumento en 2024 se debe a una mayor participación de las ganancias de Japón, donde el impuesto sobre la renta es más alto. | |

| Nivel de Recompras | Se realizan pequeñas recompras de acciones. | La compañía destina aproximadamente el 28% del FCF operativo al pago de dividendos y pequeñas recompras. | Herramienta de optimización de la estructura de capital y alineación con el accionista. |

4. Síntesis de Valoración y Margen de Seguridad

Determinación de si la Acción Cotiza Barata o Cara:

En el contexto actual de 2025, si bien el PER actual (27.86x) se acerca a su promedio histórico (30x), la resiliencia del negocio y su capacidad probada de crecimiento superior (CAGR 16% en el precio de la acción en 17 años) sugieren que el mercado generalmente ha reconocido la calidad excepcional de la compañía con múltiplos altos.

5. Asignación de Capital y Retorno (ROIC)

Asignación de Capital:

LVMH es una empresa conocida por su impresionante capacidad de generación de valor y su disciplina en la asignación de capital, lo que es clave para su crecimiento sostenido:

- La empresa destina el 30% de su flujo de caja operativo a CapEx (inversiones operativas).

- Otro 28% se destina a financiar adquisiciones.

- El 28% restante se utiliza para el pago de dividendos y pequeñas recompras de acciones.

- El resto se destina a financiar las necesidades de capital de trabajo (Working Capital) y a aumentar la posición de caja o repagar deuda.

Retorno Obtenido y ROIC:

La gestión de LVMH ha sido altamente efectiva en la generación de retornos:

- Durante los últimos 17 años, el Beneficio por Acción (EPS) de la empresa aumentó a una tasa de crecimiento anual compuesta (CAGR) del 14%.

- El Flujo de Caja Libre (FCF) creció a un CAGR del 17%.

- El precio de la acción logró un CAGR del 16% durante ese mismo periodo.

ROIC (Retorno sobre el Capital Invertido):

- El ROIC promedio de LVMH fue del 15% de media durante los últimos años, excluyendo el impacto negativo de 2020.

- Si se excluye el Goodwill (fondo de comercio) del denominador del ROIC (ajustando por las adquisiciones), el retorno sobre el capital invertido ascendería hasta el 22%.

Conclusión

Conclusión: Reflexiones Finales sobre el Análisis Fundamental

El análisis fundamental detallado de Moët Hennessy – Louis Vuitton (LVMH), basado en el estudio minucioso de sus informes anuales, trimestrales y conferencias con inversores, cumple un propósito esencial y formativo: profundizar en el conocimiento de la compañía.

Este informe ha buscado enseñar y ejemplificar cómo se debe abordar una empresa desde una perspectiva fundamental, desgranando su historia, modelo de negocio, liderazgo, finanzas y estrategia de asignación de capital. Es una inmersión para entender la compañía, cómo gana dinero y las dinámicas internas que la hacen única en el sector del lujo.

Louis Vuitton (LVMH) | Análisis fundamental

Es crucial destacar que este análisis no constituye, bajo ninguna circunstancia, una recomendación de compra o venta de acciones.

Nuestro objetivo es didáctico: proporcionar las herramientas y el marco mental necesario para que cada inversor pueda iniciar su propia investigación. La decisión final de invertir, o no, debe ser el resultado de un análisis personal, más extenso y riguroso, que complemente la información aquí presentada.

La verdadera convicción inversora se alcanza solo cuando se han respondido todas las dudas pendientes. Es imperativo que el inversor logre una comprensión total de:

- El modelo de negocio de la compañía.

- Cómo genera beneficios de manera sostenible.

- La confianza en el equipo directivo y la alineación de sus intereses con los de los accionistas.

Este informe es un punto de partida sólido y minucioso, pero siempre quedarán aspectos por investigar. Es tu responsabilidad realizar la debida diligencia hasta que te sientas plenamente cómodo y convencido con la decisión de poner tu capital en riesgo. El aprendizaje es la base, y la prudencia la guía de toda inversión exitosa.

Accede al video sobre Louis Vuitton en Youtube