Introducción

Loar Holdings Inc. es una compañía especializada en el diseño, fabricación y venta de componentes de nicho para la industria aeroespacial y de defensa. La empresa se centra en soluciones altamente diseñadas y de misión crítica que poseen un alto contenido de propiedad intelectual (PI).

1. Historia de la Compañía (Quién, Cuándo, Dónde y Por Qué)

Loar Holdings Inc. fue fundada por un equipo directivo con una amplia experiencia en la industria, incluyendo a Dirkson Charles (Fundador, CEO y Copresidente Ejecutivo), Brett Milgrim (Copresidente Ejecutivo), y Glenn D’Alessandro (CFO y Tesorero). Antes de la formación de Loar, estos ejecutivos lideraron K&F durante 17 años de éxito y trabajaron en McKechnie hasta su venta a TransDigm en 2010.

La compañía se constituyó originalmente como una sociedad de responsabilidad limitada de Delaware bajo el nombre de Loar Holdings, LLC. La fundación se remonta a 2012. El propósito de la fundación fue aprovechar la profunda experiencia industrial del equipo directivo para construir una plataforma exitosa, enfocándose en un modelo de negocio consistente y centrado en la creación de una cartera de productos propietarios en la cadena de valor aeroespacial y de defensa.

En abril de 2024, la compañía se convirtió en una corporación de Delaware, cambiando su nombre a Loar Holdings Inc., como parte de una reorganización estructural previa a su oferta pública inicial (IPO).

2. Datos Clave de la Compañía y Cifras Financieras Relevantes

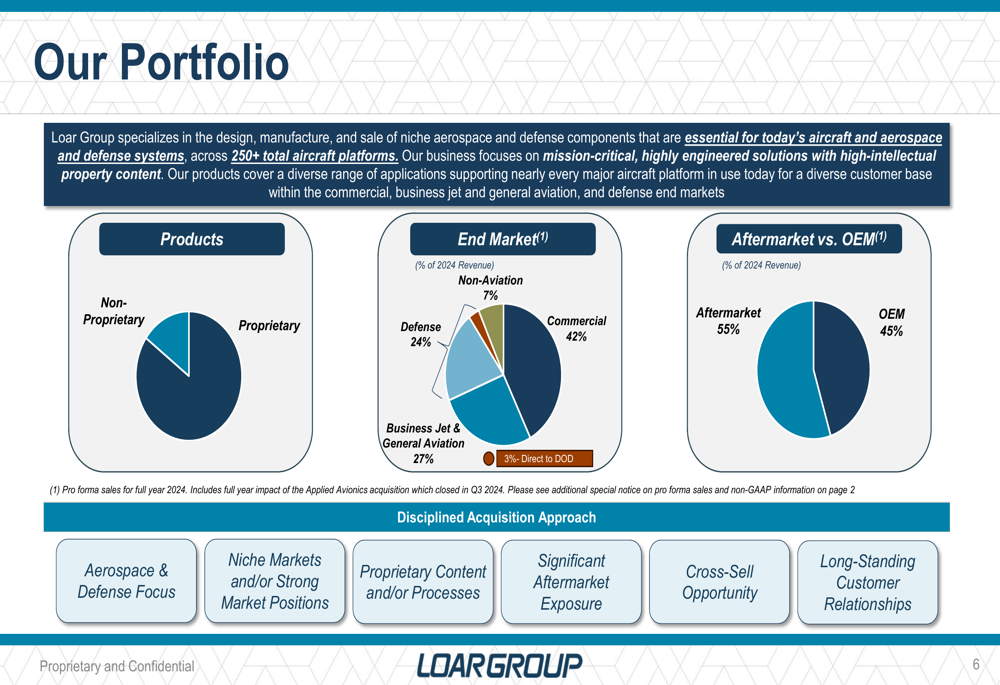

Loar mantiene una cartera de productos diversificada que soporta casi todas las principales plataformas de aeronaves en uso en la actualidad. Los productos incluyen, entre otros, autoaceleradores, airbags de cinturón de regazo, sistemas de purificación de agua, barreras contra incendios, discos de freno de carbono y metálicos, y soluciones de protección contra el hielo. La compañía se enfoca principalmente en tres mercados finales: comercial, business jet y aviación general, y defensa.

| Cifra Clave | Datos Relevantes | Fuente |

| Sede Principal | 20 New King Street, White Plains, Nueva York 10604, ubicada en una instalación de fabricación propiedad de la empresa. | |

| Número de Empleados | Aproximadamente 1,500 a tiempo completo, a tiempo parcial y temporales, al 31 de diciembre de 2024. | |

| Ventas Netas (2024) | $402.8 millones. | |

| Ingreso Neto (2024) | $22.2 millones. | |

| EBITDA Ajustado (2024) | $146.3 millones. | |

| Margen EBITDA Ajustado (2024) | 36.3%. | |

| Deuda Total Neta (31 Dic 2024) | Aproximadamente $280.7 millones. | |

| Exposición al Mercado de Posventa (2024) | 53% de las ventas netas se derivaron de productos de posventa (aftermarket). |

3. Información Actual sobre la Acción y Cotización en Bolsa

La acción ordinaria de Loar Holdings Inc. cotiza en la Bolsa de Nueva York (NYSE) bajo el símbolo bursátil «LOAR».

La compañía comenzó a cotizar en bolsa (NYSE) el 25 de abril de 2024. La Oferta Pública Inicial (IPO) se cerró el 29 de abril de 2024.

Desde que se hizo pública, la compañía ha mostrado un fuerte rendimiento financiero, a menudo superando las expectativas. La dirección de la empresa ha destacado que esperan un crecimiento continuo de los márgenes, con una mejora prevista del margen EBITDA ajustado de 120 a 170 puntos básicos en 2025 respecto a 2024, alcanzando aproximadamente el 37.5% al 38.0%.

La compañía también realizó una Oferta Secundaria (Follow-On Offering), que se cerró el 12 de diciembre de 2024.

4. Dificultades Recientes y Relevantes de la Compañía

Las dificultades y riesgos más relevantes que enfrenta Loar se centran en la naturaleza cíclica de su industria y los factores macroeconómicos, incluyendo:

- Enfoque Exclusivo en Aeroespacial y Defensa: El enfoque casi exclusivo de Loar en la industria aeroespacial y de defensa la hace desproporcionadamente vulnerable a interrupciones significativas del mercado, como las recesiones o el impacto de la pandemia de COVID-19, en comparación con empresas más diversificadas.

- Volatilidad en la Cadena de Suministro y Costos: La empresa ha experimentado escasez de suministros y presiones inflacionarias en los costos de mano de obra y materiales, como el aluminio, el níquel y el titanio, durante 2023 y 2024. Aunque Loar tiene como objetivo repercutir estos aumentos a través de estrategias de fijación de precios, la persistencia de estos problemas y la volatilidad en la demanda de equipos originales (OEM), donde los clientes gestionan los niveles de inventario, generan inestabilidad operativa.

3. Dependencia de Adquisiciones y Desafíos de Integración

- Una parte significativa del crecimiento de Loar se basa en adquisiciones. Existe el riesgo de que la empresa no pueda encontrar candidatos adecuados, no pueda adquirirlos en términos satisfactorios, o no pueda integrar eficazmente las operaciones adquiridas (un proceso que a menudo implica costos de integración y la posible dilución de márgenes iniciales).

- Endeudamiento: La compañía maneja una cantidad significativa de deuda sujeta a tasas de interés variables, lo que puede afectar negativamente su salud financiera y requerir una porción sustancial del flujo de caja para el servicio de la deuda. No obstante, la compañía ha realizado amortizaciones importantes de la deuda utilizando los ingresos de la IPO y de la Oferta Secundaria.

- Conflictos Geopolíticos: La inestabilidad geopolítica global, incluidos los conflictos en Ucrania e Israel, impacta indirectamente en la industria aeroespacial a través de costos de energía, fletes, disponibilidad de materias primas y sanciones. A pesar de que la defensa se ha beneficiado de una mayor demanda, la volatilidad persiste.

Modelo de Negocio

Loar Holdings Inc. se especializa en el diseño, fabricación y venta de componentes de nicho destinados a la industria aeroespacial y de defensa.

La compañía se enfoca en proveer soluciones altamente diseñadas y de misión crítica que son esenciales para las aeronaves y los sistemas aeroespaciales y de defensa actuales. Una característica fundamental de su modelo de negocio es el alto contenido de propiedad intelectual (PI) en sus productos.

Datos Clave del Negocio y Productos:

- Productos Propietarios: Aproximadamente el 85% de sus ventas netas en 2024 provinieron de productos patentados (proprietary products) en los que la compañía cree ostentar posiciones de liderazgo en el mercado.

- Diversidad de Oferta: Loar ofrece un catálogo diverso con más de 20,000 productos únicos y patentados, que se encuentran en una multitud de sistemas y subsistemas de las aeronaves.

- Ausencia de Concentración: Ningún producto individual representa más del 3% de las ventas netas anuales de la compañía.

Sus productos dan soporte a casi todas las principales plataformas de aeronaves en uso actualmente. Estos componentes incluyen, entre otros:

- Autoaceleradores (auto throttles).

- Airbags de cinturón de regazo (lap-belt airbags) y cinturones de seguridad de dos y tres puntos.

- Sistemas de purificación de agua.

- Barreras contra incendios (fire barriers).

- Discos de freno de carbono y metálicos.

- Soluciones de protección contra el hielo (fluid and pneumatic-based ice protection).

- Sensores y interruptores de temperatura y fluidos.

- Dispositivos de movimiento y actuación.

Mercados Finales:

La compañía sirve principalmente a tres mercados finales principales que históricamente han demostrado tendencias de crecimiento consistente: aeronáutica comercial, aviación de negocios y aviación general, y defensa. Loar busca mantener un portafolio equilibrado y diverso a través de estos mercados.

Enfoque en el Mercado de Posventa (Aftermarket):

Un elemento central del modelo de negocio de Loar es su exposición significativa al mercado de posventa (aftermarket). La compañía estima que el 53% de sus ventas netas en 2024 se derivaron de productos de posventa. Este enfoque genera ingresos predecibles y recurrentes con márgenes históricamente más altos. La naturaleza de sus productos, que requieren un proceso de calificación (certificación) extenso y costoso para nuevos competidores, crea barreras de entrada significativas, asegurando que una vez que los componentes de Loar están calificados en una plataforma, es probable que la compañía se mantenga como proveedor de piezas de posventa durante la vida útil de dicha plataforma (que puede ser de hasta 50 años).

Estrategia económica

El modelo de negocio de Loar Holdings Inc. se centra en el diseño, fabricación y venta de componentes especializados (de nicho) para el sector aeroespacial y de defensa.

La estrategia de la compañía para obtener ingresos y generar valor se basa en tres pilares principales: la propiedad intelectual (PI) de sus productos, la dependencia del mercado de posventa (aftermarket), y una estrategia de crecimiento dual (orgánico e inorgánico).

1. ¿Cómo Gana Dinero la Empresa?

Loar obtiene ingresos vendiendo soluciones altamente diseñadas y de misión crítica que son esenciales para las aeronaves y los sistemas aeroespaciales. Sus productos poseen un alto contenido de propiedad intelectual (PI), lo que resulta en un foso competitivo significativo.

Ingresos de Posventa (Aftermarket): La Fuente de Ingresos Recurrente

Una parte fundamental de cómo Loar genera dinero es a través del mercado de posventa (aftermarket).

- Aproximadamente el 53% de las ventas netas en 2024 se derivaron de productos de posventa.

- Este segmento genera ingresos predecibles y recurrentes con márgenes históricamente más altos que las ventas a fabricantes de equipos originales (OEM).

- El proceso de calificación (certificación) de los productos de Loar es extenso y costoso, creando barreras de entrada significativas. Una vez que los componentes de Loar están calificados en una plataforma de aeronave, es probable que la empresa se mantenga como proveedora de piezas de posventa durante toda la vida útil de esa plataforma, que puede ser de hasta 50 años.

Crecimiento Orgánico y Estrategia de Márgenes (Los Cuatro Motores de Valor)

Loar busca constantemente mejorar sus márgenes y su rentabilidad a través de una «estrategia operativa impulsada por el valor» que se enfoca en cuatro áreas:

- Precio Basado en Valor: La empresa utiliza una estrategia de precios para obtener consistentemente aumentos de precios mayores que el costo de la inflación. Esto es posible porque sus productos son propietarios, de diseño personalizado y solo representan una porción relativamente pequeña del costo total de una aeronave, lo que lleva a los clientes a priorizar el rendimiento sobre el precio.

- Lanzamiento de Nuevos Productos: La introducción de nuevas soluciones, a menudo impulsadas por la colaboración y la identificación de «puntos débiles» (pain points) de los clientes, se espera que genere entre 1% y 3% de crecimiento de ingresos anuales a largo plazo. La cartera de nuevos productos representa actualmente más de $500 millones en posibles ventas durante los próximos cinco años.

- Eficiencias Operacionales: Implementación de iniciativas de productividad para optimizar la fabricación y la gestión con el fin de mejorar continuamente los márgenes.

- Crecimiento en Mercados Finales: Se enfoca en tres mercados principales: aeroespacial comercial, aviación ejecutiva y general, y defensa.

Crecimiento Inorgánico (Adquisiciones)

Las adquisiciones son un elemento central de la estrategia de crecimiento y rentabilidad. La compañía tiene un enfoque altamente disciplinado, buscando empresas con PI valiosa, alto contenido de posventa y oportunidades de venta cruzada (cross-selling) para aprovechar la base de clientes existente de Loar. La meta es duplicar el Adjusted EBITDA de un negocio adquirido en un plazo de tres a cinco años.

2. Estructura y Filiales de la Compañía (De Manera Simple)

Loar Holdings Inc. se describe a sí misma como una familia de compañías. Opera bajo un modelo de negocio establecido con una estructura esbelta y emprendedora.

Estructura Organizacional: Modelo Emprendedor y Descentralizado

El funcionamiento de la empresa sigue un principio de autonomía local en todas sus marcas.

- Enfoque Descentralizado: La filosofía fomenta el espíritu emprendedor y la autonomía local en todas las marcas de la compañía.

- Gestión Centralizada y Escasa: La estructura de gestión es esbelta (lean), con pocas capas directivas.

- Roles Ejecutivos: Los Vicepresidentes Ejecutivos son responsables de múltiples marcas dentro de la compañía. Apoyan a los líderes locales y trabajan con la administración corporativa para optimizar la asignación de capital, las iniciativas operativas y, crucialmente, las oportunidades de venta cruzada.

- Mantenimiento de Marca: Loar mantiene intencionalmente la marca de cada negocio adquirido para preservar las relaciones a largo plazo con los clientes y capturar sinergias de ingresos.

Estructura de Reporte (No Vertical):

A pesar de tener múltiples marcas y subsidiarias operativas, a efectos de presentación de informes internos y toma de decisiones, la gerencia de Loar opera como un solo segmento operativo. El CEO (Chief Executive Officer) evalúa el rendimiento y asigna los recursos basándose en datos consolidados de toda la operación, que tienen características económicas similares.

Filiales y Presencia (La Familia de Compañías):

Loar Holdings Inc. es la entidad matriz de la corporación Delaware. Su subsidiaria principal es Loar Group Inc..

- Subsidiarias Operativas: Loar opera a través de numerosas subsidiarias, que son conocidas como sus «marcas» o «negocios de nicho». Ejemplos de sus subsidiarias incluyen: Applied Avionics, LLC; DAC Engineered Products, LLC; CAV Systems Group Limited; Safe Flight Instrument, LLC; y SCHROTH Safety Products GmbH, entre muchas otras.

- Ubicación: La compañía mantiene 19 propiedades, de las cuales 13 son instalaciones de fabricación ubicadas en Estados Unidos (11), Reino Unido (1) y Alemania (1).

En resumen, Loar no sigue una estructura de producción vertical tradicional, sino una estructura de plataforma descentralizada que adquiere especialistas en nichos (las subsidiarias) y les permite operar con autonomía, mientras que la oficina corporativa (con una estructura esbelta) impulsa el rendimiento financiero a través de la venta cruzada y las mejoras operativas, todo ello gestionado como un único segmento de negocio.

Estrategia y Modelo Operativo

La estrategia de Loar para impulsar el valor se ejecuta a través de un modelo operativo impulsado por el valor que se centra en cuatro pilares clave, combinando un crecimiento orgánico sólido con adquisiciones disciplinadas:

Motores de Valor Orgánico (Las Cuatro Corrientes de Valor):

- Lanzamiento de Nuevos Productos (New Product Introduction – NPI): La compañía se enfoca en identificar los «puntos débiles» (pain points) de los clientes en la industria aeroespacial para desarrollar soluciones innovadoras. Esperan que el lanzamiento orgánico de nuevos productos contribuya entre un 1% y 3% al crecimiento anual de los ingresos a largo plazo. La cartera de nuevos productos representa actualmente más de $500 millones en posibles ventas durante los próximos cinco años.

- Optimización de la Productividad: Se centran en mejorar continuamente la relación entre la producción y los recursos utilizados. Esto implica identificar iniciativas clave cada año para optimizar la fabricación y la gestión, lo que resulta en una mejora continua de los márgenes.

- Estrategia de Precios Basada en Valor: La empresa busca constantemente lograr aumentos de precios que superen el costo de la inflación anualmente. Esto es factible dado que sus productos son propietarios, de diseño personalizado y son una parte relativamente pequeña del costo total de la aeronave, haciendo que los clientes prioricen el rendimiento y la fiabilidad sobre el precio.

- Desarrollo de Talento: El éxito de Loar se atribuye a la dedicación y el compromiso de sus empleados, por lo que la compañía se compromete a desarrollar y mejorar el talento de todo su personal.

Estrategia Inorgánica (Adquisiciones Disciplinadas):

Las adquisiciones son un componente central de la estrategia de Loar para la creación de valor. La empresa mantiene un enfoque altamente disciplinado y busca adquirir negocios que cumplan con criterios específicos:

- Foco en el sector A&D (Aeroespacial y Defensa).

- Poseer contenido propietario y/o procesos con PI valiosa.

- Tener una exposición significativa al mercado de posventa (aftermarket).

- Estar en nichos de mercado donde ostenten posiciones sólidas.

- Ofrecer oportunidades de venta cruzada (cross-selling) con el portafolio existente.

El objetivo de la gerencia es duplicar el Adjusted EBITDA de un negocio adquirido en un plazo de tres a cinco años tras la adquisición. La estructura operativa de Loar es esbelta y emprendedora, diseñada para facilitar la autonomía local en las marcas adquiridas, lo que la posiciona como un «adquirente de elección» en el mercado fragmentado de componentes aeroespaciales.

Ventajas Competitivas (Por Qué Elegir Loar)

La compañía se diferencia de sus competidores y mitiga los riesgos inherentes de la industria mediante fortalezas competitivas clave:

- Alto Contenido de Propiedad Intelectual y Barreras de Entrada: Aproximadamente el 85% de las ventas netas en 2024 provinieron de productos propietarios. La naturaleza de estos productos, junto con el proceso de calificación extenso, costoso y reglamentario requerido para los componentes aeroespaciales, crea barreras de entrada significativas para nuevos proveedores. Una vez que un componente de Loar está certificado en una plataforma, la re-calificación por un competidor es generalmente antieconómica.

- Enfoque en el Mercado de Posventa de Alto Margen: El segmento de posventa generó aproximadamente el 53% de las ventas netas en 2024. Esta exposición al aftermarket asegura un flujo de ingresos predecible, recurrente y de mayor margen durante la larga vida útil de las aeronaves (hasta 50 años). Esta estabilidad proporciona resiliencia frente a la volatilidad de los pedidos de fabricantes de equipos originales (OEM).

- Diversificación Robusta: Loar ha construido un portafolio altamente diversificado, reduciendo la dependencia de cualquier producto, plataforma o cliente individual.

- Ningún producto representa más del 3% de las ventas netas.

- Ningún cliente individual representó más del 13% de las ventas netas en 2024, siendo los dos clientes más grandes responsables del 21% de las ventas netas en 2024.

- Ninguna plataforma de aeronave representó más del 7% de las ventas netas en 2024.

Diversificación Geográfica

La diversificación geográfica contribuye a la resiliencia de la empresa, aunque la hace susceptible a riesgos internacionales.

Desglose de Ingresos y Activos:

- Ventas Netas: Las ventas netas a clientes extranjeros representaron aproximadamente el 31% del total de ventas netas en 2024 ($125.4 millones). En 2023, las ventas a clientes extranjeros representaron aproximadamente el 33% de las ventas netas totales ($103.8 millones).

- Ubicación de Operaciones: La compañía opera a través de subsidiarias en múltiples jurisdicciones. Posee 13 instalaciones de fabricación, de las cuales 11 están en Estados Unidos, una en el Reino Unido y una en Alemania.

- Activos a Largo Plazo: Los activos tangibles a largo plazo ubicados en países extranjeros sumaban $9.0 millones al 31 de diciembre de 2024, en comparación con $75.3 millones en EE. UU..

Beneficios y Riesgos de la Diversificación Geográfica:

La diversificación a través de mercados como Europa Occidental, Canadá y Asia proporciona a Loar acceso a diferentes ciclos económicos y fortalezas en la demanda. Por ejemplo, mientras que el mercado comercial se vio afectado por la COVID-19, el mercado de defensa ha seguido beneficiándose de la creciente inestabilidad geopolítica global.

Sin embargo, las operaciones internacionales exponen a Loar a riesgos como:

- Riesgos asociados con cambios en las políticas comerciales, regulaciones arancelarias (aunque el impacto de los aranceles ha sido mayormente «ruido» y la empresa espera poder trasladar los costos a los clientes).

- Dificultades en la obtención de licencias de exportación e importación.

- Fluctuaciones de divisas.

- La sujeción a diversas leyes y regulaciones internacionales, como la Ley de Prácticas Corruptas en el Extranjero de EE. UU. (Foreign Corrupt Practices Act) y el Reglamento General de Protección de Datos (GDPR).

- Riesgos derivados de la inestabilidad geopolítica (conflictos en Ucrania e Israel) que impactan en los costos de materias primas y energía.

Datos Financieros

La solidez del desempeño de Loar Holdings Inc. se fundamenta en un modelo financiero que enfatiza el crecimiento sostenido de las ventas, la expansión continua de los márgenes de rentabilidad y una notable eficiencia en la generación de flujo de caja.

1. Ventas y Tendencias de Crecimiento

La compañía ha demostrado un sólido historial de crecimiento en sus ventas netas. Desde su fundación en 2012 hasta finales de 2024, Loar logró un crecimiento anual compuesto (CAGR) en ventas del 37%.

Datos Clave de Ventas Netas (en millones de dólares):

| Periodo | Ventas Netas | Crecimiento Interanual (Reportado) |

| 2024 (Año Completo) | $402.8 | 26.9% (vs 2023) |

| 2023 (Año Completo) | $317.5 | 32.6% (vs 2022) |

| 2022 (Año Completo) | $239.4 | |

| Primer Semestre 2025 | $237.8 | 25.9% (vs 1S 2024) |

| Q2 2025 | $123.1 | 26.9% (vs Q2 2024) |

| Q1 2025 | $114.7 | 24.8% (vs Q1 2024) |

Crecimiento Orgánico y Perspectivas:

Loar se enfoca en lograr un crecimiento de ventas orgánico de dos dígitos a largo plazo. Recientemente, las tasas de crecimiento orgánico han sido fuertes: 15% en 2024, 14% en 2023 y 18% en 2022.

- El crecimiento de las ventas netas en el segundo trimestre de 2025 fue impulsado por un aumento orgánico del 11.3% y las ventas de adquisiciones.

- La compañía espera que la introducción de nuevos productos contribuya entre un 1% y 3% al crecimiento anual de los ingresos orgánicos a largo plazo.

- Outlook 2025 (Revisado): Loar ha revisado al alza su previsión, esperando ventas netas totales (sin incluir la adquisición pendiente de LMB Fans & Motors) entre $486 millones y $494 millones.

2. Márgenes Operativos y Posición en el Sector

Los márgenes operativos son un punto clave en la estrategia de valor de Loar, la cual persigue un mejoramiento continuo año tras año a pesar de la dilución temporal por adquisiciones o costos de infraestructura pública.

Márgenes Históricos y Recientes:

| Métrica | 2023 | 2024 | Q1 2025 | Q2 2025 | Outlook 2025 |

| Margen Bruto (Gross Margin) | 48.6% | 49.4% | 52.1% | 53.8% | |

| Margen EBITDA Ajustado (Adjusted EBITDA Margin) | 35.5% | 36.3% | 37.6% | 38.3% (Récord) | ~38.0% |

El Margen EBITDA Ajustado se considera un indicador clave para evaluar el rendimiento operativo y la administración lo utiliza para la compensación de ejecutivos y la evaluación de adquisiciones.

- El margen EBITDA Ajustado del 38.3% en el segundo trimestre de 2025 fue un récord para la compañía.

- La expansión de los márgenes se debe a la ejecución de los impulsores de valor estratégico, el apalancamiento operativo (fijos sobre mayores volúmenes) y una combinación de ventas favorable (mayor peso de productos de alto margen).

- Loar ha proyectado un aumento de sus márgenes de EBITDA ajustado de 710 puntos básicos entre 2020 y 2025.

- Relación con el Sector: La solidez de estos márgenes se atribuye al enfoque en productos propietarios (IP-driven) y de nicho que disfrutan de altas barreras de entrada. Esto le permite a Loar implementar una estrategia de precios basada en valor, logrando consistentemente aumentos de precios superiores a la inflación. Esto resulta en márgenes excepcionalmente fuertes en el segmento de componentes aeroespaciales y de defensa.

3. Free Cash Flow (FCF) y la Métrica EV/FCF

Loar enfatiza su capacidad para generar flujo de caja de alta calidad, lo cual mide a través de la métrica de Conversión de Free Cash Flow (Flujo de Caja de Operaciones menos Gastos de Capital, dividido por el Ingreso Neto).

Conversión de Free Cash Flow (FCF Conversion):

- 2024 (Año Completo): La conversión de FCF fue de más del 200% (Flujo de caja de operaciones de $55 millones menos $9 millones en gastos de capital, dividido por el ingreso neto de $22 millones).

- Primer Semestre de 2025 (YTD Q2 2025): La conversión de FCF fue del 148%.

- Q1 2025: 173%.

- Q2 2025: 125%.

La alta tasa de conversión significa que la compañía convierte un porcentaje muy alto de sus ganancias reportadas en efectivo líquido disponible. Esta robusta generación de caja está respaldada por una gestión efectiva del capital de trabajo y la naturaleza de los gastos no monetarios, como las amortizaciones y depreciaciones.

- Objetivo 2025: La administración tiene como objetivo mantener una conversión de flujo de caja operativo (menos gastos de capital) superior al 125% del ingreso neto para el año fiscal 2025.

Métrica EV/FCF:

Aunque las fuentes destacan la importancia de la generación de flujo de caja libre, no proporcionan el Valor Empresarial (Enterprise Value, EV) de la compañía ni ofrecen un cálculo directo del ratio EV/FCF para realizar una comparación específica o un comentario detallado sobre esta métrica de valoración.

4.Deuda

Este análisis detalla la estructura de deuda de Loar Holdings Inc. y presenta ratios financieros clave para evaluar su posición de apalancamiento y liquidez.

Niveles y Estructura de la Deuda

Loar Holdings maneja una cantidad significativa de deuda, predominantemente a largo plazo, bajo su Credit Agreement (Acuerdo de Crédito). Tras su Oferta Pública Inicial (IPO) y una Oferta Secundaria (Follow-on Offering) en 2024, la compañía experimentó una reducción sustancial en su apalancamiento.

Niveles de Deuda (Cifras clave en millones de USD)

| Métrica | 30 de junio de 2025 | 31 de diciembre de 2024 | 31 de diciembre de 2023 |

| Deuda Total (neta) | $280.960 | $280.695 | $539.069 |

| Efectivo y Equivalentes | $103.342 | $54.066 | $21.489 |

| Deuda Neta Estimada | ~$177.618 | ~$226.629 | ~$517.580 |

Al 30 de junio de 2025, el saldo de deuda pendiente bajo el Credit Agreement era de $281.4 millones.

Tipos de Deuda (Corto y Largo Plazo)

La deuda a largo plazo de la compañía consiste principalmente en préstamos a plazo (term loans) bajo el Credit Agreement.

- Vencimiento: El próximo pago principal programado para los préstamos a plazo pendientes de Loar se debe realizar recién el 10 de mayo de 2030. Por lo tanto, al 31 de marzo de 2025 y al 31 de diciembre de 2024, no existía una porción corriente de deuda a largo plazo registrada en el balance.

- Disponibilidad de Capital Adicional: La compañía mantiene liquidez significativa, incluyendo una disponibilidad de $100 millones en compromisos de préstamos a plazo diferidos (Delayed Draw Term Loans Commitment) y $50 millones en una línea de crédito rotatoria (Revolving Line of Credit) al 30 de junio de 2025.

Tipo de Interés Aplicable

La deuda de Loar está sujeta a tasas de interés variables, lo que expone a la compañía a riesgos de aumentos en las tasas de interés.

- Tasa Base: Los préstamos bajo el Credit Agreement pueden designarse como préstamos a tasa SOFR ajustada (Adjusted Term Secured Overnight Financing Rate) o préstamos a tasa base (base rate loan).

- Márgenes (Post-Agosto 2025): El 1 de agosto de 2025, el Credit Agreement fue enmendado para reducir el margen aplicable en 0.5%. A partir de esta fecha, el interés se acumula a la tasa SOFR más un margen del 4.25% o a la tasa base más un margen del 3.25%, siempre que la compañía mantenga un ratio de apalancamiento inferior a 5.5 a 1.

- Márgenes (Pre-Agosto 2025): Anteriormente, la tasa SOFR era del 4.75% (o tasa base + 3.75%) bajo la misma condición de ratio de apalancamiento.

- Tasa Ponderada (2024): La tasa de interés promedio ponderada para todos los préstamos pendientes bajo el Credit Agreement fue del 9.1% al 31 de diciembre de 2024, con una tasa de interés efectiva anual del 11.1% en la misma fecha.

La compañía debe mantener un ratio de apalancamiento trimestral y está sujeta a diversas cláusulas no financieras restrictivas bajo el Credit Agreement.

Ratios Financieros Relevantes

| Ratio | Valor al 30 de junio de 2025 | Valor al 31 de diciembre de 2024 | Observaciones |

| Deuda Neta / EBITDA Ajustado (TTM) | No disponible explícitamente | ~1.55x | Gran reducción post-IPO y pagos de deuda. |

| Deuda Total / Capitalización Total | 20% | 21% | Muestra una fuerte desapalancamiento (era 56% en 2023). |

| Coeficiente Corriente | 6.16x | 5.28x | Indica una liquidez muy alta. |

| Deuda Neta / Patrimonio | 0.16x | 0.21x | Muestra bajo apalancamiento respecto al patrimonio. |

| Altman Z-Score | No disponible en las fuentes | No disponible en las fuentes | No se puede calcular con los datos suministrados. |

1. Ratio Deuda Neta / EBITDA Ajustado (Net Debt / Adjusted EBITDA)

Este ratio no está disponible directamente para la fecha más reciente (Q2 2025 TTM) en las fuentes, pero se puede inferir una fuerte posición:

- Al 31 de diciembre de 2024, la deuda neta era de aproximadamente $226.6 millones (Deuda Total $280.7M – Efectivo $54.1M). Dado un EBITDA Ajustado de $146.3 millones para el año fiscal 2024, el ratio Deuda Neta / EBITDA Ajustado era de aproximadamente 1.55x.

- Los documentos indican que, después de la reducción de deuda posterior a la IPO, el apalancamiento neto pro forma respecto al EBITDA ajustado de los últimos doce meses (TTM) a marzo de 2024 era de 1.6x.

2. Ratio Deuda Total / Capitalización Total (Total Debt / Total Capitalization)

La compañía ha reducido drásticamente su apalancamiento desde antes de su IPO.

- Al 30 de junio de 2025, la Deuda Total ($280.960 millones) representaba el 20% de la Capitalización Total ($1,409.693 millones).

- Esto contrasta notablemente con el 56% registrado al 31 de diciembre de 2023, lo que ilustra el impacto de los pagos de deuda utilizando los ingresos de las ofertas de acciones de 2024.

3. Coeficiente Corriente (Current Ratio)

El coeficiente corriente (Activos Corrientes / Pasivos Corrientes) mide la capacidad de la empresa para cubrir sus obligaciones a corto plazo, y los niveles de Loar sugieren una liquidez robusta:

- Al 30 de junio de 2025: $286.022 millones (Activos Corrientes) / $46.473 millones (Pasivos Corrientes) ≈ 6.16x.

4. Ratio Deuda Neta / Patrimonio (Net Debt / Equity)

Este ratio indica el apalancamiento en relación con el capital de los accionistas.

- Al 30 de junio de 2025, la deuda neta ($177.618 millones) dividida por el patrimonio ($1,128.733 millones) resulta en un ratio de aproximadamente 0.16x. Esto refleja un bajo apalancamiento en relación con el capital de los accionistas (Patrimonio).

Sector

La compañía Loar Holdings Inc. opera en la industria de componentes aeroespaciales y de defensa (A&D).

Descripción, Calidad y Salud del Sector

Descripción del Sector:

El sector se enfoca en el diseño, fabricación y venta de componentes de nicho que son altamente diseñados y de misión crítica, esenciales para los sistemas aeroespaciales y de defensa actuales. La cartera de productos cubre una gama diversa de aplicaciones en casi todas las principales plataformas de aeronaves en uso hoy en día.

La industria se clasifica en tres mercados finales principales que Loar atiende: aeronáutica comercial, aviación ejecutiva y general, y defensa.

Calidad y Salud del Sector:

El sector se caracteriza por su alta calidad y resiliencia, sustentadas por el crecimiento a largo plazo y las barreras de entrada.

- Crecimiento a Largo Plazo: El mercado aeroespacial comercial tiene un historial de crecimiento secular consistente durante más de 75 años, con el tráfico de pasajeros (RPKs) superando históricamente el crecimiento del PIB mundial.

- Segmento Comercial: La salud del mercado comercial se ve impulsada por el aumento de pedidos de aeronaves comerciales de próxima generación con grandes carteras de pedidos pendientes (backlogs). Además, el mercado de posventa (aftermarket) es crucial, ya que el crecimiento de la flota global impulsa las necesidades de mantenimiento recurrentes y no aplazables, proporcionando ingresos consistentes y de alto margen.

- Segmento de Defensa: El mercado de defensa se beneficia de la creciente demanda global impulsada por las actuales circunstancias geopolíticas (como los conflictos en Ucrania e Israel), lo que lleva a un mayor gasto militar para mantener la preparación operativa e invertir en nuevas plataformas.

- Barreras de Entrada: Los productos de la industria aeroespacial requieren un proceso de calificación (certificación) extenso y costoso por parte de agencias como la FAA y la DOD. Una vez que un producto está calificado en una plataforma, es antieconómico para los clientes o competidores repetir la certificación, lo que crea un foso competitivo significativo para los proveedores establecidos como Loar.

Estructura del Mercado y Competencia

¿Oligopolio o Mercado Fragmentado?

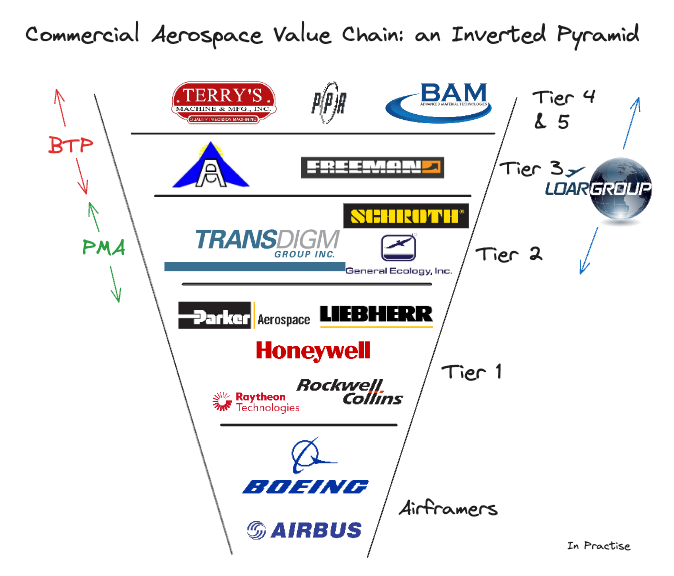

El mercado de componentes aeroespaciales y de defensa se describe como altamente fragmentado. A pesar de que existen competidores a gran escala, el mercado se caracteriza por tener pocos competidores a escala que ofrezcan la amplitud de productos y soluciones que Loar proporciona.

- La naturaleza fragmentada del mercado, de hecho, se considera una oportunidad para la estrategia de crecimiento de Loar, ya que históricamente ha proporcionado amplios objetivos de adquisición (generalmente pequeñas empresas privadas especializadas).

¿El Mercado se Encuentra en el Fin de un Ciclo o Colapsado por Exceso de Competencia?

- Ciclo de Mercado: El sector de componentes, aunque sujeto a la naturaleza cíclica de las ventas a los fabricantes de aeronaves, no se considera que esté al final de un ciclo. Por el contrario:

- La demanda es fuerte, impulsada por los grandes backlogs de producción de aeronaves nuevas y, lo más importante, por la necesidad de mantenimiento en la creciente flota existente de aeronaves antiguas.

- La dirección de Loar ha señalado que la demanda de aeronaves podría superar la oferta hasta principios de 2030.

- Si bien la demanda de equipos originales (OEM) puede ser volátil o «irregular» a corto plazo (debido a problemas de la cadena de suministro o gestión de inventarios por parte de los clientes), la demanda orgánica general sigue siendo sólida.

- Exceso de Competencia: El mercado no está «colapsado» por exceso de competencia. Si bien es una industria global altamente competitiva, las altas barreras de entrada (certificación, PI, relaciones con clientes) mitigan el riesgo de una competencia excesiva en los nichos específicos donde opera Loar. Loar compite principalmente basándose en la ingeniería, capacidades, calidad constante, tiempos de entrega cortos y servicio superior.

Principales Competidores (Players)

La competencia para los productos de Loar es diversa y varía según el producto.

- Tipos de Competidores: La compañía enfrenta competencia de divisiones de grandes corporaciones públicas hasta pequeñas entidades privadas con capacidades singulares.

- Fabricantes de Aeronaves (OEMs): Los principales clientes y determinantes del ciclo OEM son grandes fabricantes como Airbus y Boeing. Loar apoya casi todas las principales plataformas de aeronaves, siendo las plataformas Airbus A320 Family y Boeing 737 Family sus dos mayores plataformas por ventas anuales.

- Competidores Estratégicos del Sector: Los documentos mencionan indirectamente a otras grandes corporaciones del sector, como TransDigm Group Incorporated y Meggitt plc (ahora parte de Parker-Hannifin Corporation), que han estado históricamente vinculadas a la gestión o trayectoria del equipo directivo de Loar.

Equipo Directivo

La evaluación del equipo directivo de Loar Holdings Inc. revela una estructura de poder centralizada, un equipo experimentado y un fuerte alineamiento de intereses con los accionistas a través de una propiedad significativa de acciones.

1. Estructura de Poder y Gestión de la Compañía

La estructura de gestión de Loar se caracteriza por ser esbelta (lean) y emprendedora, promoviendo la autonomía local en sus marcas.

Compañía Controlada y Liderazgo Dual: Loar Holdings es clasificada como una «compañía controlada» (controlled company) según las normas de la Bolsa de Nueva York (NYSE). Esta designación se debe a que un grupo clave de accionistas y directivos—Abrams Capital, GPV Loar LLC, Dirkson Charles, y Brett Milgrim—controlan colectivamente la mayoría del poder de voto para la elección de directores, gracias a un Acuerdo de Voto (Voting Agreement) establecido en abril de 2024.

Aunque esta condición le permitiría a Loar eximirse de ciertas normas de gobierno corporativo de la NYSE (como tener un consejo mayoritariamente independiente), la compañía ha declarado que no tiene la intención de utilizar actualmente dichas exenciones.

Manejo y Toma de Decisiones en el Día a Día:

El máximo ejecutivo y principal encargado de la gestión diaria y la dirección estratégica es Dirkson Charles, quien ocupa los cargos de Fundador, Presidente, Director Ejecutivo (CEO), y Co-Presidente Ejecutivo y Director. Además, el CEO es reconocido como el Chief Operating Decision Maker (CODM) de la compañía, evaluando el rendimiento y asignando recursos basándose en datos consolidados de todas las operaciones.

2. Directivos Más Importantes, Funciones y Trayectoria

El equipo directivo principal tiene una profunda experiencia en la industria aeroespacial y de defensa, y muchos han trabajado juntos durante décadas.

| Directivo | Función Principal | Trayectoria y Antigüedad |

| Dirkson Charles | Fundador, CEO, Co-Presidente Ejecutivo y Director | Es el líder del equipo directivo central. Antes de fundar Loar en 2012, lideró K&F durante 17 años (incluyendo su IPO y venta) y trabajó en McKechnie hasta su venta a TransDigm en 2010. |

| Brett Milgrim | Co-Presidente Ejecutivo y Director | Trabajó en McKechnie junto a Dirkson, donde fue Director Gerente y Socio de JLL (el propietario mayoritario de McKechnie). |

| Glenn D’Alessandro | Director Financiero (CFO) y Tesorero | Formó parte del equipo directivo principal en K&F y McKechnie. Es el Principal Oficial Financiero y de Contabilidad. |

| Michael Manella | Vicepresidente y Consejero General | También formó parte del equipo que lideró K&F y trabajó en McKechnie. |

El equipo de liderazgo senior (10 miembros) tiene una experiencia promedio en la industria de más de 25 años y ha trabajado en conjunto por más de 15 años en Loar y compañías anteriores como McKechnie y TransDigm.

3. «Skin in the Game» (Participación Accionaria)

El equipo directivo y sus afiliados tienen un compromiso financiero muy fuerte con el éxito de la compañía:

- Propiedad y Control: Los directores ejecutivos y sus afiliados poseen acciones que representan aproximadamente el 68% de las acciones ordinarias en circulación.

- Gestión y Empleados Clave: Los miembros del equipo directivo y otros empleados clave poseen alrededor del 15% de las acciones ordinarias en circulación al 31 de diciembre de 2024.

- Alineamiento de Incentivos: Los incentivos del equipo directivo están «bien alineados con el éxito de Loar y sus accionistas». Una parte significativa de la compensación se estructura a través de compensación no monetaria basada en acciones (non-cash stock-based compensation). La compensación no monetaria basada en acciones esperada para el año fiscal 2025 es de aproximadamente $15 millones.

Dada la elevada participación accionaria, se confirma un fuerte «skin in the game» del equipo de gestión. Aunque no se proporciona una comparación directa y detallada del sueldo base frente al valor de las acciones en los documentos de origen, el control mayoritario y la estructura de incentivos confirman un alineamiento robusto.

4. Decisiones de Gestión, Recompras y Ampliaciones de Capital

Buenas Decisiones y Gestión del Negocio

El equipo directivo exhibe un sólido historial de gestión y crecimiento:

- Crecimiento Consistente: La compañía ha logrado una tasa de crecimiento anual compuesta (CAGR) en ventas del 37% y en EBITDA ajustado del 45% desde su fundación en 2012 hasta finales de 2024.

- Crecimiento Orgánico: Loar ha mantenido tasas de crecimiento orgánico de doble dígito en los últimos años (18% en 2022, 14% en 2023 y 15% en 2024), con el EBITDA ajustado creciendo a un ritmo aún más rápido.

- Expansión de Márgenes: La gerencia ha impulsado una mejora continua de los márgenes. Se espera que el margen EBITDA ajustado haya mejorado en 710 puntos básicos entre 2020 y 2025, alcanzando aproximadamente el 38.0%.

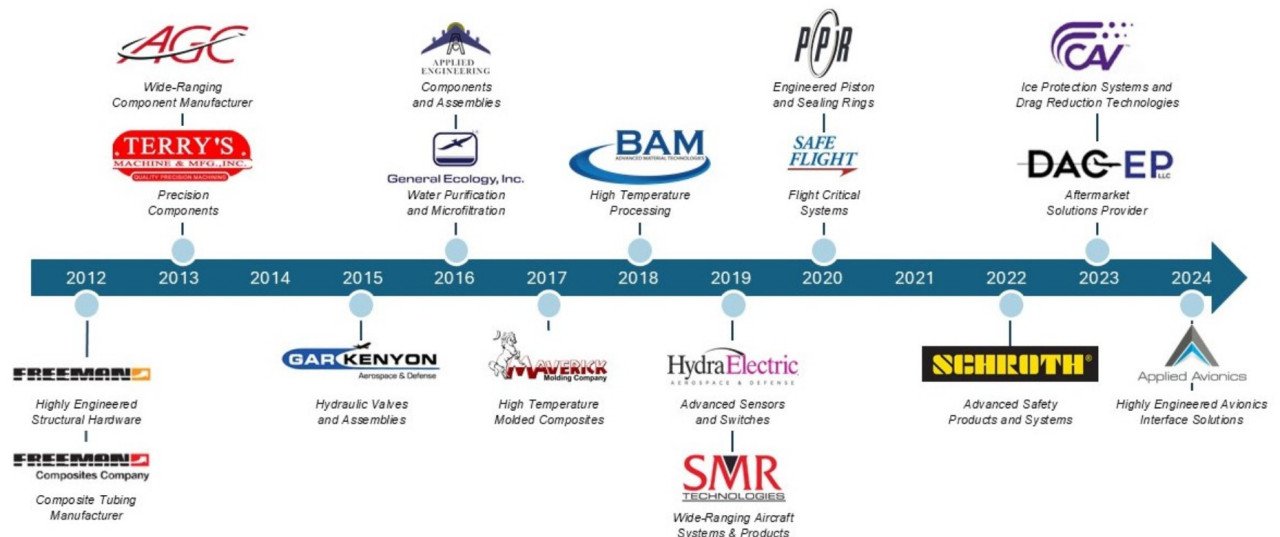

- Adquisiciones Disciplinadas: Desde 2012, el equipo ha ejecutado e integrado con éxito 17 adquisiciones estratégicas. Su meta declarada es duplicar el EBITDA Ajustado de un negocio adquirido en un plazo de tres a cinco años. La adquisición de Beadlight en julio de 2025, aunque considerada cara por algunos analistas, es vista por el CEO Dirkson Charles como una «compra barata» basándose en el potencial de crecimiento futuro y la generación de sinergias.

- Generación de Caja: La compañía se distingue por una alta conversión de flujo de caja libre (FCF), superando el 200% en 2024 y manteniéndose en 148% al cierre del segundo trimestre de 2025.

Política de Recompras de Acciones

Loar no tiene una política activa de recompras ni se menciona actividad reciente de recompra por parte de la compañía.

- La capacidad de la compañía para realizar recompras o pagar dividendos está restringida por los convenios y acuerdos de su deuda (Credit Agreement), los cuales imponen restricciones significativas sobre su capacidad para pagar distribuciones o recomprar capital social.

- La compañía ha declarado que no tiene planes actuales de pagar dividendos en efectivo sobre sus acciones ordinarias en el futuro previsible.

Ampliación de Capital Sospechosa

La compañía ha utilizado principalmente los mercados de capitales para financiar su crecimiento y reducir la deuda, sin evidencia de ampliaciones sospechosas:

- Oferta Pública Inicial (IPO): Cerrada en abril de 2024, recaudando aproximadamente $325.4 millones.

- Oferta Secundaria (Follow-on Offering): Cerrada en diciembre de 2024, recaudando aproximadamente $311.6 millones.

- Venta Secundaria de Accionistas: En el segundo trimestre de 2025, hubo una oferta secundaria de acciones por parte de accionistas existentes (no por la compañía). La empresa incurrió en gastos por $0.9 millones relacionados con esta venta sin recibir ingresos, lo que indica que fueron los insiders y los primeros inversores quienes vendieron parte de su participación, no la compañía emitiendo nuevas acciones para su propia gestión.

Riesgos

Loar Holdings Inc. está expuesta a una amplia gama de riesgos, muchos de los cuales son comunes en la industria aeroespacial y de defensa (A&D), además de riesgos financieros derivados de su estrategia de crecimiento y estructura de capital.

A continuación, se indican los principales riesgos a los que se enfrenta la compañía, según las fuentes:

I. Riesgos Estratégicos y de Mercado

- Concentración en la Industria Aeroespacial y de Defensa (A&D): El negocio de Loar se centra casi exclusivamente en el sector A&D. Durante un período prolongado de disrupción significativa del mercado, como el impacto adverso de la pandemia de COVID-19 o una recesión, el negocio podría verse afectado de manera desproporcionada en comparación con empresas más diversificadas.

- Dependencia de Clientes Clave: La empresa se basa en gran medida en ciertos clientes para una porción significativa de sus ventas. Los dos clientes más grandes representaron aproximadamente el 21% de las ventas netas en 2024. Una reducción material en las compras por parte de un cliente importante (debido a recesiones, huelgas, reasignación de recursos o crisis globales) podría tener un efecto material adverso en los resultados.

- Naturaleza Cíclica de las Ventas a Fabricantes de Aeronaves (OEM): Las ventas a fabricantes de aeronaves, tanto comerciales como business jets, son cíclicas. Estas ventas se ven afectadas por la rentabilidad de las aerolíneas, los costos de combustible y mano de obra, las tasas de interés, las recesiones económicas globales y los eventos nacionales/internacionales.

- Sensibilidad a las Horas de Vuelo y al Entorno Económico: El negocio comercial de Loar es sensible a las horas de vuelo de los aviones, el tamaño y la antigüedad de la flota mundial, y la rentabilidad de las aerolíneas. Estos factores están directamente afectados por las condiciones económicas generales y los eventos geopolíticos.

- Competencia: La empresa opera en una industria global altamente competitiva, enfrentando rivales que van desde divisiones de grandes corporaciones públicas hasta pequeñas entidades privadas.

II. Riesgos Operacionales y de Adquisiciones

- Ejecución e Integración de Adquisiciones: Una parte significativa del crecimiento se realiza a través de adquisiciones. Existe el riesgo de no poder concretar adquisiciones en términos satisfactorios o no poder integrar las operaciones adquiridas de manera efectiva. Esto puede resultar en dilución de márgenes, aumento de deuda, cargos por amortización o deterioro de activos, y la posible pérdida de empleados, clientes o proveedores clave.

- Disponibilidad y Precio de Materias Primas: La rentabilidad se ve afectada por el precio y la disponibilidad de materias primas y componentes (como aluminio, níquel y titanio). La compañía está experimentando escasez de suministros y presiones inflacionarias. Los costosos y largos procesos de certificación de la FAA y OEM para productos aeroespaciales podrían impedir un reemplazo eficiente de proveedores o materiales.

- Dependencia del Talento y la Mano de Obra: El éxito de la empresa depende de sus oficiales ejecutivos, equipo directivo senior y empleados altamente capacitados y formados. La escasez de personal calificado o paros laborales podrían afectar adversamente el negocio.

- Riesgos de Propiedad Intelectual (PI): Loar depende de patentes, marcas, secretos comerciales y conocimientos propietarios. La incapacidad de proteger y hacer cumplir sus derechos de PI, o defenderse contra reclamaciones de infracción, podría restringir su capacidad para competir.

- Interrupción de Instalaciones de Fabricación: Las operaciones dependen de las instalaciones de fabricación, que están sujetas a riesgos físicos (como desastres naturales, incendios, fallas de energía) y eventos relacionados con el cambio climático (como sequías), lo que podría interrumpir la producción.

III. Riesgos Regulatorios y Geopolíticos

- Regulaciones Gubernamentales y Certificaciones de la Industria: La pérdida o suspensión de aprobaciones o certificaciones gubernamentales o de la industria (FAA, DOD, etc.), o la promulgación de regulaciones más estrictas o mayor supervisión, podrían afectar negativamente el negocio.

- Riesgos de Contratación con el Gobierno de EE. UU. (DOD): Una porción de los ingresos se deriva, directa o indirectamente, de contratos con el Gobierno de EE. UU..

- Cambios Presupuestarios: Los presupuestos de defensa pueden verse afectados negativamente por el déficit gubernamental, cambios en las prioridades de gasto o la incapacidad del gobierno para aprobar legislación, lo que podría reducir las compras de productos.

- Regulación Rigurosa: Loar está sujeta a regulaciones significativas en la industria de defensa, incluyendo reglas relacionadas con la licitación, facturación, contabilidad y la prohibición de sobornos o reclamos falsos. El incumplimiento puede resultar en multas, sanciones civiles o penales, o la inhabilitación para futuros contratos gubernamentales.

- Riesgos Cibernéticos y de TI: La compañía depende de sistemas de tecnología de la información (TI) para procesar y proteger información sensible. Las fallas tecnológicas, ciberataques, el hacking o las violaciones de seguridad podrían interferir con las operaciones, dañar la reputación o resultar en costos sustanciales.

- Riesgos en Operaciones Internacionales: Las operaciones fuera de EE. UU. (aproximadamente el 31% de las ventas netas en 2024) exponen a Loar a riesgos como fluctuaciones de divisas, cambios en políticas comerciales o aranceles, y la necesidad de obtener licencias de exportación e importación.

- Conflictos Geopolíticos: Los conflictos en curso (como Ucrania e Israel) han impactado indirectamente al sector a través de costos de energía y fletes, la disponibilidad de materias primas y la inestabilidad global, lo que podría afectar los resultados financieros.

- Riesgos Arancelarios: Loar está sujeta a aranceles sobre las importaciones de acero y aluminio a EE. UU. Si la empresa no puede trasladar estos aumentos de precios a los clientes, podría disminuir los márgenes brutos.

IV. Riesgos Financieros

- Endeudamiento y Tasas de Interés Variables: La compañía mantiene una cantidad significativa de deuda ($281.4 millones pendientes al 30 de junio de 2025), que está sujeta a tasas de interés variables (SOFR). Si las tasas variables aumentan, el gasto por servicio de la deuda también se incrementará, afectando negativamente la salud financiera.

- Convenios Restrictivos: Los términos del Credit Agreement imponen convenios operativos y financieros restrictivos (incluyendo el mantenimiento de un ratio de apalancamiento trimestral) que limitan la capacidad de la empresa para incurrir en deuda adicional, realizar inversiones o pagar distribuciones y dividendos. Un incumplimiento podría resultar en un default y la aceleración de la deuda.

- Deterioro de Activos Intangibles (Goodwill): Las adquisiciones han resultado en un aumento significativo del fondo de comercio y otros activos intangibles, que deben evaluarse anualmente por deterioro. El deterioro podría reducir las ganancias y el valor neto de los activos.

- Necesidad de Capital Adicional: La empresa podría necesitar financiación adicional para liquidez, requerimientos de capital o iniciativas de crecimiento, y no hay seguridad de que dicha financiación esté disponible en términos favorables o en absoluto.

Valoración

Abordando la valoración de Loar Holdings Inc., es crucial considerar tanto los indicadores directos proporcionados por la gerencia como el contexto de mercado.

1. Valoración de la Compañía y Cobertura de Analistas

Valoración de la empresa: Loar Holdings Inc. no proporciona una valoración explícita de sus acciones en los documentos públicos, pero sí opera como una compañía cotizada en la Bolsa de Nueva York (NYSE) bajo el símbolo «LOAR». El precio de las acciones ha mostrado volatilidad desde su Oferta Pública Inicial (IPO) en abril de 2024.

Valoración de Analistas: El mercado de valores de la compañía depende en parte de la investigación y los informes que los analistas financieros o de la industria publican sobre el negocio. La gerencia ha reconocido que su desempeño financiero, incluyendo resultados récord y aumento de la guía, lleva a que el mercado espere un rendimiento sólido y un crecimiento continuo. En el análisis del mercado, se mencionan las expectativas de los analistas, por ejemplo, el Ajuste del Beneficio por Acción (Adjusted EPS) para el Q2 2025 superó significativamente la previsión del consenso.

2. Múltiplos Financieros Clave y Crecimiento

Dado que las fuentes no proporcionan múltiplos de valoración de mercado explícitos (como P/E o EV/EBITDA), nos enfocamos en los componentes clave que determinan la valoración (crecimiento, rentabilidad y estructura de costes):

A. Crecimiento en Ventas

Loar ha demostrado un crecimiento sustancial históricamente y proyecta un crecimiento continuo impulsado por su modelo de negocio dual (orgánico e inorgánico):

- Crecimiento Histórico Compuesto (CAGR): Desde su fundación en 2012 hasta finales de 2024, la compañía ha crecido en ventas y en EBITDA ajustado a una tasa anual compuesta del 37% y 45%, respectivamente.

- Crecimiento Orgánico Consistente: En los últimos tres años, el crecimiento orgánico de las ventas ha sido del 18% (2022), 14% (2023) y 15% (2024).

- Ventas Netas (2024): $402.8 millones, lo que representa un aumento del 26.9% respecto a 2023 ($317.5 millones).

- Proyección de Ventas (2025 Revisada): La compañía espera ventas netas totales (excluyendo adquisiciones pendientes) de entre $486 millones y $494 millones.

- Drivers de Crecimiento 2025: Se espera que el segmento Comercial OEM crezca a una tasa de un dígito alto y el segmento aftermarket crezca a una tasa de dos dígitos baja. El segmento de Defensa se proyecta crecer a una tasa de doble dígito alto (17% al 20%).

B. Margen Operativo (EBIT Margin)

El margen de ingresos operativos (Operating Income Margin o margen EBIT) demuestra la rentabilidad del negocio principal antes de intereses e impuestos:

- Margen Operativo 2024: El ingreso operativo fue de $87.6 millones sobre ventas de $402.8 millones, resultando en un margen EBIT del 21.7%.

- Margen Operativo 2023: El margen EBIT fue del 21.9%.

- Margen Operativo YTD Q2 2025: El margen operativo fue del 22.5% ($53.5 millones sobre $237.8 millones).

La compañía utiliza el Margen EBITDA Ajustado como métrica clave de rendimiento operativo y de gestión. Este margen ha mostrado una mejora continua (el «Margin Drumbeat») y alcanzó un récord en el segundo trimestre de 2025.

- Margen EBITDA Ajustado 2024: 36.3%.

- Margen EBITDA Ajustado Q2 2025 (Récord): 38.3%.

- Proyección Margen EBITDA Ajustado 2025: Aproximadamente 38.0%.

C. Tasa Impositiva (Effective Tax Rate – Tax Rate)

La tasa impositiva efectiva refleja el porcentaje de los ingresos antes de impuestos destinados a la provisión fiscal:

- Tasa Impositiva Efectiva 2024: 23.5% (Basado en la provisión de impuestos de $6.830 millones sobre ingresos antes de impuestos de $29.061 millones).

- Proyección Tasa Impositiva Efectiva 2025 (Revisada): Aproximadamente 25%.

D. Nivel de Recompras de Acciones

Loar no tiene una política activa de recompras de acciones y no tiene planes actuales de pagar dividendos en efectivo sobre sus acciones ordinarias.

- La capacidad para recomprar acciones o pagar dividendos está restringida por los convenios de su Acuerdo de Crédito (Credit Agreement).

3. Asignación de Capital y Retorno Obtenido (Incluyendo ROIC)

A. Asignación de Capital

La estrategia de asignación de capital de Loar se centra en cuatro áreas principales:

- Crecimiento Inorgánico (Adquisiciones): El crecimiento a través de adquisiciones disciplinadas es un elemento central de la estrategia de Loar. La compañía prioriza la adquisición de negocios enfocados en A&D con propiedad intelectual (PI) y alta exposición al mercado de posventa. El objetivo es duplicar el Adjusted EBITDA de un negocio adquirido en un plazo de tres a cinco años.

- Servicio y Reducción de Deuda: Tras su IPO, la compañía priorizó el pago de deuda, reduciendo significativamente su apalancamiento. La deuda total respecto a la capitalización total se redujo del 56% (Diciembre 2023) al 20% (Junio 2025).

- Inversión en CapEx y R&D: La compañía mantiene un modelo de inversión de capital bajo (capital light). El gasto de capital (CapEx) se proyecta en aproximadamente $14 millones para 2025. Los gastos en Investigación y Desarrollo (R&D) se mantienen generalmente en un 2% a 3% de las ventas anuales, dirigidos a nuevos productos que resuelvan «puntos débiles» de los clientes.

- Desarrollo de Nuevos Productos (NPI): Se espera que la introducción orgánica de nuevos productos aporte entre 1% y 3% al crecimiento de los ingresos anuales a largo plazo. El pipeline de nuevos productos representa más de $500 millones en ventas potenciales durante los próximos cinco años.

B. Retorno Obtenido

La compañía destaca métricas de retorno que validan su modelo de «Cash Compounder» (generador de efectivo):

- Crecimiento del Adjusted EBITDA: El CAGR del Adjusted EBITDA del 45% (2012-2024) es la principal métrica de crecimiento de rentabilidad.

- Conversión de Flujo de Caja Libre (FCF Conversion): Métrica clave que demuestra la calidad de las ganancias. La conversión se define como (Flujo de Caja de Operaciones – CapEx) / Ingreso Neto.

- 2024: La conversión de FCF fue superior al 200%.

- YTD Q2 2025: La conversión fue del 148%.

- Expectativa 2025: La conversión de flujo de caja se espera que sea mayor al 125% del ingreso neto. Esta alta tasa indica que la compañía convierte un porcentaje muy alto de su ingreso neto reportado en efectivo, lo que resalta la eficiencia operativa y una gestión efectiva del capital de trabajo.

Conclusión

Conclusión del Análisis Fundamental de LOAR Holdings

El análisis fundamental de LOAR Holdings, Inc. revela una compañía con un modelo de negocio excepcional y un perfil financiero sólido, posicionada estratégicamente en nichos de alto valor dentro de la compleja industria aeroespacial y de defensa (A&D).

| Aspectos Clave | Síntesis del Análisis |

| Foso Competitivo (Moat) | La ventaja competitiva central reside en el alto contenido de Propiedad Intelectual (PI) (85% de las ventas en 2024 son de productos propietarios) y las altas barreras de entrada impuestas por los costosos y extensos procesos de calificación y certificación aeroespacial. |

| Modelo de Ingresos | El enfoque en el mercado de Posventa (Aftermarket), que generó el 53% de las ventas netas en 2024, proporciona ingresos recurrentes, predecibles y de alto margen, ofreciendo estabilidad frente a la volatilidad de los pedidos de equipos originales (OEM). |

| Crecimiento y Márgenes | La empresa ha demostrado un crecimiento orgánico robusto (11.3% en Q2 2025) y una expansión de márgenes continua, alcanzando un Margen EBITDA Ajustado récord del 38.3% en el Q2 2025, muy por encima de los competidores típicos del sector. La estrategia de crecimiento dual (orgánico e inorgánico/adquisiciones) es el motor de valor. |

| Salud Financiera (Deuda y Liquidez) | Tras la IPO y la Oferta Secundaria en 2024, la compañía se ha desapalancado significativamente. El ratio Deuda Neta / EBITDA Ajustado fue de aproximadamente 1.55x a finales de 2024 , y mantiene una liquidez muy alta (Coeficiente Corriente de 6.16x al 30 de junio de 2025). La Conversión de Flujo de Caja Libre es excepcionalmente alta (148% en el primer semestre de 2025), lo que valida la calidad de las ganancias. |

| Riesgos Identificados | Los principales riesgos son la dependencia de adquisiciones y los desafíos de integración , la exposición a tasas de interés variables sobre una parte de la deuda , y la vulnerabilidad a los ciclos macroeconómicos y conflictos geopolíticos propios del sector A&D. |

Consideración Final sobre la Decisión de Inversión ⚠️

Este análisis fundamental, aunque profundo y detallado en su alcance, es solo el primer paso en el proceso de inversión y NO debe ser la base única para tomar una decisión.

La industria de piezas para el sector aeroespacial es intrínsecamente compleja, y la información aquí contenida, si bien destaca las fortalezas operativas y la solidez financiera de LOAR Holdings, requiere una profundización individual y exhaustiva para cualquier inversión.

Para poder tomar una decisión informada, es crucial:

- Realizar una Valoración Propia: Este análisis no proporcionó métricas de valoración como el Enterprise Value / Free Cash Flow (EV/FCF)13. El inversor debe calcular el valor intrínseco de la compañía (utilizando métodos como el descuento de flujos de caja o múltiplos de valoración) para determinar si el precio actual de la acción (LOAR) ofrece un margen de seguridad.

- Profundizar en la Calidad de las Adquisiciones: El crecimiento futuro depende de la estrategia de adquisiciones. Un inversor debe investigar la trayectoria histórica completa y la ejecución de la integración de las subsidiarias adquiridas (la «familia de compañías» ) para evaluar el riesgo de dilución de márgenes o fracaso en la duplicación del EBITDA Ajustado post-adquisición.

- Monitoreo del Ciclo de la Industria: A pesar de la solidez del aftermarket, la exposición a los mercados finales (comercial, ejecutiva, y defensa) significa que los riesgos macroeconómicos pueden tener un impacto directo17.

En resumen, la conclusión es que LOAR Holdings presenta las características de un posible «Cash Compounder» (generador de efectivo) con un foso competitivo evidente y una gestión efectiva de sus márgenes. Sin embargo, en un sector tan especializado, la responsabilidad final de la decisión de invertir recae en el inversor, quien debe validar el análisis y realizar su propia tesis de inversión basada en su tolerancia al riesgo y su horizonte temporal.

Accede al Análisis en video de Youtube