Introducción

Este análisis fundamental introductorio se centra en Leidos Holdings, Inc. (LDOS), una empresa líder en tecnología, ingeniería y ciencia.

Introducción sobre Leidos Holdings, Inc. (NYSE:LDOS)

1. Historia General y Estructura de la Compañía

Leidos Holdings, Inc. es una corporación de Delaware. Se trata de una sociedad de cartera (holding company) cuya filial operativa principal y 100% de su propiedad es Leidos, Inc..

Creación y Fundador: La compañía fue fundada en 1969 por el físico Dr. Robert Beyster. Al 2025, Leidos cuenta con 56 años de historia aplicando su experiencia en ciencia, investigación e ingeniería para resolver problemas complejos de preocupación global.

Dirección: Leidos no es una empresa familiar y ya no está dirigida por su fundador. El director ejecutivo actual (CEO) es Thomas A. Bell, quien asumió el cargo el 3 de mayo de 2023. Anteriormente, Roger A. Krone fue Presidente y Director Ejecutivo de Leidos desde julio de 2014 hasta principios de 2023.

Salida a Bolsa (IPO): Las acciones ordinarias de Leidos Holdings, Inc. cotizan en la Bolsa de Nueva York (NYSE) con el símbolo bursátil LDOS.

2. Datos Clave y Cifras Financieras Relevantes

Leidos es una empresa FORTUNE 500 que proporciona servicios y soluciones en los mercados de defensa, inteligencia, seguridad nacional, civil y salud, tanto a nivel nacional como internacional.

Sede de la Compañía: La sede corporativa se encuentra en 1750 Presidents Street, Reston, Virginia 20190, EE. UU..

Número de Empleados: A partir de enero de 2025, Leidos empleaba aproximadamente 48,000 empleados a tiempo completo y parcial a nivel mundial, de los cuales aproximadamente 42,600 se encontraban en los Estados Unidos. Un 52% de los empleados poseen autorizaciones de seguridad de EE. UU..

Cifras Financieras Clave (Año Fiscal 2024, finalizado el 3 de enero de 2025):

| Métrica (en millones de USD) | Cifra |

| Ingresos (Revenues) | $16,662 millones |

| Ingreso Operativo (Operating Income) | $1,827 millones |

| Ingresos Netos Atribuibles a Accionistas Comunes | $1,254 millones |

| EPS Diluido | $9.22 |

| Activos Totales (enero 2025) | $13,104 millones |

| Pasivos Totales (enero 2025) | $8,644 millones |

| Flujo de Caja Operativo (FY 2024) | $1,392 millones |

Backlog Total (Cartera de Pedidos): La compañía reportó una cartera total de pedidos (total backlog) de $46,210 millones a partir del 4 de julio de 2025. (Nota: Este valor se reporta bajo una política de cálculo modificada a partir del primer trimestre del año fiscal 2025, que incluye el valor estimado de ingresos futuros en órdenes de tarea bajo contratos IDIQ de fuente única para mejorar la visibilidad).

3. Información Actual sobre la Acción

Las acciones de Leidos cotizan en la NYSE con el símbolo LDOS.

Cotización Reciente: El precio de las acciones fue de $184.51 al cierre del mercado el 17 de octubre de 2025. El rango de cotización en las últimas 52 semanas osciló entre $123.62 y $202.90.

Rendimiento y Múltiplos:

- Capitalización Bursátil (Market Cap): $23,670 millones.

- BPA (LTM): $10.58.

- P/E Ratio (PER): 17.36.

- Dividendo: Paga un dividendo anual de $1.60 por acción (con una rentabilidad del 0.85% – 0.87% según la fecha de cotización). La gerencia ha aumentado agresivamente la recompra de acciones.

Perspectivas Recientes: Leidos ha reportado un desempeño financiero sólido, superando las expectativas en el primer semestre de 2025. La compañía reafirmó y elevó su guía para el año fiscal 2025, esperando ingresos de entre $17.0 y $17.25 mil millones, y un BPA no GAAP de entre $11.15 y $11.45. Se reportó que el margen EBITDA ajustado del segundo trimestre de 2025 fue del 15.2%.

4. Dificultades Recientes y Relevantes

La compañía ha enfrentado desafíos significativos que han impactado sus resultados en los últimos años:

- Deterioro en el Segmento de Soluciones de Seguridad Empresarial (SES): Durante el año fiscal 2023, Leidos reconoció un cargo por deterioro de $596 millones en el fondo de comercio (goodwill) de la unidad de informe SES (parte de los segmentos Civil y Comercial & Internacional). Este deterioro se debió a decisiones estratégicas para descontinuar ciertas ofertas de productos y cesar operaciones en algunos países, junto con retrasos continuos en los proyectos de infraestructura aeroportuaria y costos de servicio superiores a los anticipados, como resultado de los impactos de la pandemia del COVID-19 en el sector de seguridad aeroportuaria y fronteriza. También se reconocieron cargos por deterioro de activos intangibles de $79 millones en el FY 2023.

- Impacto de COVID-19 y la Iniciativa DOGE: La pandemia generó perturbaciones en la cadena de suministro, costos contractuales no recuperables y una disminución en la demanda de productos de detección y automatización de seguridad aeroportuaria. Además, la iniciativa de eficiencia del gobierno de EE. UU. (DOGE) implementada por la nueva administración ha provocado interrupciones, cancelaciones de contratos y revisiones de precios en 2024 y 2025, con un impacto estimado en los ingresos de alrededor del 1% en 2025.

- Investigaciones Gubernamentales: Leidos está sujeta a varias investigaciones:

- Una investigación interna (que comenzó a finales de 2021) sobre posibles violaciones de la Ley de Prácticas Corruptas en el Extranjero (FCPA) relacionadas con operaciones internacionales. Aunque el Departamento de Justicia de EE. UU. cerró su investigación en diciembre de 2024, la investigación de la SEC sigue en curso.

- Una investigación penal antimonopolio del Departamento de Justicia (DOJ) relacionada con tres adquisiciones gubernamentales en 2021 y 2022.

- Problemas en Programas Internacionales: Se registraron amortizaciones (write-downs) en ciertos programas dentro de las operaciones del Reino Unido (UK) en 2024 debido a aumentos de costos y retrasos en el cronograma, lo que afectó el segmento Comercial & Internacional.

- Dependencia del Gobierno de EE. UU. y Riesgos Presupuestarios: La compañía generó un 87% de sus ingresos del gobierno de EE. UU. en el FY 2023 y 2024. Esto expone a la empresa a riesgos relacionados con las prioridades cambiantes del presupuesto, los retrasos en el proceso de presupuesto (como las resoluciones continuas) o las cancelaciones de contratos, que pueden ocurrir en cualquier momento.

Modelo de Negocio

Para realizar un análisis fundamental profundo de Leidos Holdings, Inc. (LDOS), es crucial entender su modelo de negocio, sus operaciones y cómo se estructura su generación de ingresos.

Modelo de Negocio de Leidos Holdings, Inc. (LDOS)

Leidos es una empresa FORTUNE 500 de tecnología, ingeniería y ciencia que ofrece una amplia gama de servicios y soluciones.

1. ¿A qué se dedica la Compañía?

Leidos se dedica a aplicar su experiencia en ciencia, investigación e ingeniería en tecnologías y mercados de rápida evolución para resolver problemas complejos de preocupación global.

La compañía ofrece:

- Servicios y soluciones de tecnología e ingeniería en diversos mercados, incluyendo defensa, inteligencia, seguridad nacional, civil y salud, tanto a nivel nacional (EE. UU.) como internacional.

- Soluciones y sistemas avanzados y tecnológicamente avanzados a una amplia base de clientes.

Leidos aborda problemas difíciles para sus clientes al aprovechar siete competencias técnicas centrales (que antes eran cinco):

- Inteligencia artificial de misión confiable (trusted mission artificial intelligence).

- Operaciones cibernéticas (cyber operations).

- Modernización digital (digital modernization).

- Sistemas de software de misión (mission software systems).

- Sistemas integrados (integrated systems).

- Operaciones de misión (mission operations).

- Prototipado y fabricación rápida (rapid prototyping and manufacturing).

2. ¿Es una empresa de producto o servicio?

Leidos es principalmente una empresa de servicios (científicos, de ingeniería y técnicos) y soluciones, aunque también proporciona productos.

- Ingresos Dominantes por Servicios: La mayor parte de sus ingresos provienen de contratos con el gobierno de EE. UU. (87% en el año fiscal 2024 y 2023, y 86% en 2022).

- Tipos de Contratos: Sus ingresos se generan a través de una combinación de contratos, en su mayoría orientados a servicios y soluciones complejas, tales como contratos de Costo Reembolsable y FFP (Precio Fijo).

3. ¿Cómo Genera Dinero (Fuentes de Ingreso)?

La generación de ingresos de Leidos se basa en asegurar y ejecutar contratos a largo plazo, principalmente con el gobierno de EE. UU..

Fuentes de Ingreso Principales:

- Contratos Gubernamentales de EE. UU.: Es, con diferencia, su principal fuente de ingresos. El 87% de los ingresos del año fiscal 2024 provinieron de contratos con el gobierno de EE. UU. (como contratista principal o subcontratista).

- Contratos de Defensa e Inteligencia: Los ingresos de los contratos con el Departamento de Defensa (DoD) y la Comunidad de Inteligencia de EE. UU. representan una parte sustancial de su negocio (aproximadamente el 48% de los ingresos totales en 2024).

- Contratos FFP (Firm-Fixed-Price): Estos contratos son generalmente los más rentables para Leidos si se gestionan bien (alrededor del 43% de los ingresos totales en 2024).

- Mecanismo de Ingresos: Los contratos FFP ofrecen un precio fijo por servicios o productos, lo que permite a Leidos obtener potencialmente mayores beneficios si logra completar el trabajo a costos inferiores a los planificados. Sin embargo, exponen a la empresa a un mayor riesgo de sobrecostos.

- Contratos Costo-Reembolsable: Estos contratos (junto con FPIF) representan la mayor parte de sus ingresos (44% en 2024), proporcionando un riesgo menor, ya que cubren costos directos e indirectos más una tarifa. Generalmente, tienen menor rentabilidad que los FFP.

- Backlog: El backlog (cartera de pedidos) total representa el valor estimado de los ingresos futuros esperados bajo los contratos negociados. A partir de enero de 2025, el backlog total era de $43.6 mil millones. Esto incluye pedidos financiados ($8.4 mil millones en enero 2025) y no financiados.

4. Líneas de Negocio (Segmentos de Reporte)

Leidos opera en cuatro segmentos de reporte principales, que se realinearon y entraron en vigencia a partir del año fiscal 2024 (el año fiscal 2023 fue reestructurado para propósitos de comparación).

A. National Security & Digital (Seguridad Nacional y Digital)

- Concentración: Proporciona servicios avanzados, soluciones tecnológicas y software de misión, así como capacidades de software para clientes de defensa e inteligencia.

- Servicios Clave: Incluye operaciones cibernéticas, soluciones multi-dominio, análisis de inteligencia, apoyo a misiones, servicios de logística global, y programas de modernización digital y transformación de TI para todo el gobierno federal de EE. UU..

- Ingresos (FY 2024): Representó el 44% de los ingresos totales.

B. Health & Civil (Salud y Civil)

- Concentración: Suministra servicios y soluciones a clientes federales y comerciales enfocados en la salud pública, coordinación de atención, ciencias biológicas y ambientales, y transporte.

- Servicios Clave: Servicios de gestión de información de salud (incluyendo el sistema de registro electrónico de salud para DoD y VA), servicios de salud administrada (exámenes médicos de discapacidad y salud ocupacional, servicios de abuso de sustancias), modernización de sistemas e infraestructura, e I+D en ciencias biológicas (operación del Laboratorio Nacional Frederick para la Investigación del Cáncer).

- Ingresos (FY 2024): Representó el 30% de los ingresos totales.

C. Commercial & International (Comercial e Internacional)

- Concentración: Ofrece productos, servicios y soluciones dirigidas a la seguridad de activos nacionales, modernización de energía e infraestructura crítica, y mejora de resultados de misión para clientes comerciales e internacionales.

- Servicios Clave: Infraestructura energética (servicios de ingeniería para servicios públicos y clientes industriales), productos y servicios de seguridad global (soluciones de detección de seguridad para aeropuertos, puertos y fronteras, incluyendo escáneres de tomografía computarizada y sistemas de inspección no intrusiva para CBP), y servicios internacionales (a agencias gubernamentales en el Reino Unido y Australia).

- Ingresos (FY 2024): Representó el 14% de los ingresos totales. (Nota: Este segmento ha sido impactado por un cargo por deterioro de goodwill y activos en el año fiscal 2023, principalmente debido a decisiones estratégicas de salir de ciertas ofertas de productos y cesar operaciones en algunos países, en el área de Soluciones de Seguridad Empresarial (SES), que ahora está en este segmento).

D. Defense Systems (Sistemas de Defensa)

- Concentración: Se enfoca en el prototipado rápido y la entrega de hardware, software y soluciones de sistemas integrados avanzados para clientes de defensa.

- Servicios Clave: Sistemas aéreos (desarrollo de soluciones aéreas y aeronaves no tripuladas, incluyendo municiones guiadas), sistemas marítimos (autonomía de superficie y submarina, arquitectura naval), sistemas de armas, y sistemas cibernéticos y de amenazas (ingeniería inversa y servicios de explotación de amenazas).

- Ingresos (FY 2024): Representó el 12% de los ingresos totales.

E. Corporate (Corporativo)

- Incluye los costos no asignables de diversas actividades corporativas y ciertos gastos no reembolsados por los clientes gubernamentales de EE. UU..

En resumen, Leidos es una empresa de soluciones integrales con una fuerte dependencia y enfoque en el gobierno de EE. UU., especializada en aplicar tecnología avanzada a misiones críticas en defensa, inteligencia y salud.

5. Estructura de la Compañía y Filiales

Profundicemos en la estructura corporativa, la estrategia, la ventaja competitiva y la diversificación geográfica de Leidos Holdings, Inc. (LDOS).

Leidos Holdings, Inc. es una sociedad de cartera (holding company) de Delaware.

Estructura Jerárquica y Subsidiarias:

- Leidos Holdings, Inc. es la entidad matriz.

- Su filial operativa principal y propiedad directa al 100% es Leidos, Inc..

- Leidos, Inc. es la Emisora de títulos de deuda, y Leidos Holdings, Inc. actúa como Garante de estas obligaciones.

Filiales Significativas y Empresas Conjuntas (Joint Ventures): La compañía opera a través de numerosas subsidiarias consolidadas y empresas conjuntas. Algunas filiales mencionadas incluyen:

- Leidos Biomedical Research, Inc..

- Dynetics, Inc. y Dynetics Technical Solutions, Inc. (adquiridas en 2020).

- Leidos Security Detection & Automation, Inc. (parte de la adquisición de SD&A Businesses en 2020).

- Gibbs & Cox, Inc. (adquirida en 2021), la firma de arquitectura naval más grande de EE. UU. por personal.

- 1901 Group, LLC (adquirida en 2021).

- Hanford Mission Integration Solutions, LLC (HMIS), una empresa conjunta en la que Leidos tiene una participación controladora del 53%.

Estructura Operacional (Vertical o Centralizada/Descentralizada): La estructura de Leidos se organiza en segmentos de reporte en función de los clientes y mercados a los que sirven (Defensa, Civil, Salud, etc.).

- Orientación por Segmentos (Matriz Descentralizada/Horizontal): La gestión y la asignación de recursos se basan en estos segmentos. El Director Ejecutivo (CEO) funge como el principal responsable de la toma de decisiones operativas (CODM), utilizando los ingresos y el ingreso operativo de cada segmento para evaluar el rendimiento.

- Funciones Centralizadas: La compañía mantiene una función Corporativa que incluye costos no asignables de diversas actividades corporativas y ciertos gastos no reembolsados por clientes gubernamentales de EE. UU.. Estos costos centralizados se presentan por separado del desempeño de los segmentos operativos.

6. Estrategia y Modelo Operativo (Ventaja Competitiva)

Leidos es una empresa de tecnología, ingeniería y ciencia enfocada en entregar soluciones avanzadas a misiones críticas, principalmente para el Gobierno de EE. UU..

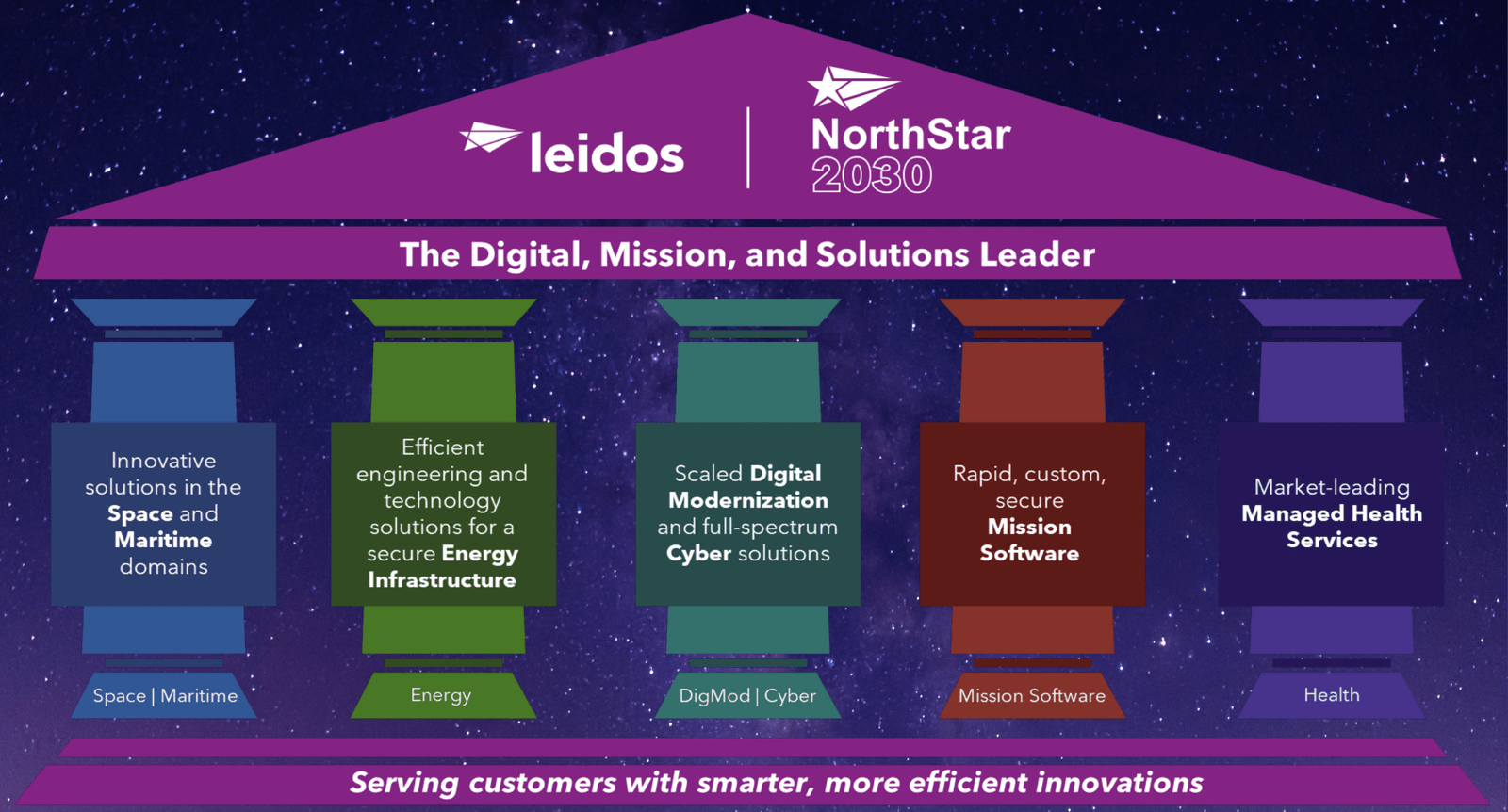

Estrategia (NorthStar 2030): La estrategia a largo plazo de Leidos se denomina NorthStar 2030. Esta estrategia se basa en una visión propietaria de 10 años sobre las megatendencias macro domésticas y geopolíticas.

Los cinco pilares clave de crecimiento (growth pillars) de NorthStar 2030 son:

- Espacio y Marítimo: Construcción de productos de hardware disruptivos, rápidamente integrados y de base comercial en estos dominios críticos para el ejército de EE. UU..

- Infraestructura Energética: Escalar el negocio de servicios públicos de electricidad, centrándose en hacer que la red eléctrica sea más resistente y segura a través de diseño, ingeniería, TI y capacidades cibernéticas habilitadas por IA.

- Modernización Digital y Ciberseguridad: Aprovechar tecnologías innovadoras y propietarias para crear ofertas escalables que hagan que la infraestructura de TI de los clientes sea más eficiente y segura.

- Software de Misión Crítica Altamente Personalizado: Transformar grandes cantidades de datos del cliente en información procesable mediante la implementación de IA y el desarrollo de software.

- Servicios de Salud Administrados (Managed Health Services): Expandir el negocio de salud utilizando su experiencia en exámenes médicos, infraestructura existente y red de proveedores para servir a nuevas poblaciones y ofrecer servicios adicionales.

7.Modelo Operativo / Por qué Elegir a Leidos sobre la Competencia:

La propuesta de valor central de Leidos es «Hacer que los resultados de los clientes sean más inteligentes y eficientes» (Making Smart Smarter). Sus ventajas competitivas son:

- Enfoque en Misiones Críticas y Diferenciación Tecnológica: Leidos se enfoca en problemas complejos de preocupación global, aprovechando sus competencias técnicas centrales, como la IA de misión confiable, operaciones cibernéticas, modernización digital, sistemas de software de misión y sistemas integrados.

- Innovación Continua (Golden Bolts): La compañía enfatiza la inversión continua en áreas tecnológicas clave («Golden Bolts») como la ciberseguridad, que se considera central en su estrategia.

- Experiencia y Personal Calificado: Compiten basándose en su experiencia técnica, personal profesional calificado y/o con autorización de seguridad (52% de los empleados poseen autorizaciones de seguridad de EE. UU. a principios de 2024).

- Adaptación al Entorno Gubernamental (DOGE y Contratos por Resultados): Leidos está posicionada para beneficiarse de la agenda de eficiencia del gobierno de EE. UU. (a veces denominada «DOGE»). La compañía busca activamente el contrato basado en resultados (outcome-based contracting), donde su eficiencia en costos y su tecnología (como la IA) les permite aumentar la rentabilidad en contratos de Precio Fijo (FFP). De hecho, el porcentaje de ingresos de Leidos proveniente de contratos FFP aumentó del 36% en 2021 al 43% en 2024.

- Adquisiciones Estratégicas: La estrategia de crecimiento incluye adquisiciones selectivas de negocios de «tecnología rica» que se alinean con sus pilares de crecimiento para una rápida integración y un fuerte potencial de generación de valor.

8. Diversificación Geográfica y Desglose de Beneficios

Diversificación Geográfica

Leidos tiene una fuerte dependencia del gobierno de EE. UU. como cliente principal.

- Ingresos de EE. UU.: Aproximadamente 87% de los ingresos totales en los años fiscales 2021, 2023 y 2024 provino de contratos con el gobierno de EE. UU. (directamente o como subcontratista). En el año fiscal 2022, fue aproximadamente el 86%.

- Ingresos Internacionales: Las operaciones internacionales históricamente han generado una proporción pequeña de los ingresos totales.

- En el año fiscal 2024, los ingresos de entidades fuera de EE. UU. representaron aproximadamente el 8% de los ingresos totales.

- En el año fiscal 2023, fue aproximadamente el 9%.

- Los principales mercados internacionales incluyen el Reino Unido (UK) y Australia.

Desglose de Ingresos y Rentabilidad por Segmento (FY 2024 Recast – Finalizado el 3 de enero de 2025)

El desglose del desempeño operativo por los segmentos reestructurados a partir de 2024 (comparado con 2023 y 2022) es clave para entender la generación de beneficios.

| Segmento Reportable (FY 2024) | Ingresos (Millones USD) | % Ingreso Total | Ingreso Operativo (Millones USD) | Margen Operativo (%) |

| National Security & Digital | $7,365 | 44% | $720 | 9.8% |

| Health & Civil | $5,015 | 30% | $1,095 | 21.8% |

| Commercial & International | $2,252 | 14% | $104 | 4.6% |

| Defense Systems | $2,030 | 12% | $94 | 4.6% |

| Corporate (Pérdida Operativa) | N/A | N/A | $(186) | N/A |

| Total | $16,662 | 100% | $1,827 | 11.0% |

Nota sobre los beneficios y márgenes:

- Health & Civil es el segmento más rentable por margen operativo (21.8% en FY 2024), impulsado por el aumento de volumen y la complejidad de casos en el negocio de servicios de salud administrados (Managed Health Services).

- El margen operativo total de la empresa en FY 2024 fue del 11.0%, un aumento significativo con respecto al 4.0% de FY 2023. La baja rentabilidad en 2023 se debió principalmente a un cargo por deterioro de goodwill de $596 millones en el segmento Civil (Security Enterprise Solutions – SES), que ahora se reporta dentro de Commercial & International.

Generación de Beneficios por Tipo de Contrato (FY 2024): La rentabilidad varía materialmente según el tipo de contrato.

- Los contratos de Precio Fijo (FFP) (43% de los ingresos en FY 2024) ofrecen el potencial de mayores ganancias, pero también conllevan el mayor riesgo de sobrecostos.

- Los contratos de Costo Reembolsable y FPIF (44% de los ingresos en FY 2024) y Tiempo y Materiales (T&M) / FPLOE (13% de los ingresos en FY 2024) generalmente tienen menor rentabilidad, pero con menor riesgo para la compañía.

Datos Financieros

Profundizaremos en el análisis de las ventas de Leidos Holdings, Inc. (LDOS), cubriendo su crecimiento histórico, la naturaleza de ese crecimiento (orgánico vs. inorgánico), las razones de su evolución, su poder de fijación de precios y la estacionalidad de sus ingresos.

Ventas

Análisis Profundo de las Ventas de Leidos Holdings, Inc. (LDOS)

1. Evolución Histórica y Crecimiento de los Ingresos

Los ingresos totales de Leidos han mostrado una trayectoria de crecimiento significativo en los últimos años, con una notable aceleración en 2020 y una continuidad sólida a lo largo de los períodos fiscales recientes:

| Período Fiscal Finalizado | Ingresos Totales (Millones USD) | Crecimiento Anual (%) |

| Diciembre 28, 2018 | $10,194 | N/A |

| Enero 3, 2020 (FY 2019) | $11,094 | 9.0% |

| Enero 1, 2021 (FY 2020) | $12,297 | 11.0% |

| Diciembre 31, 2021 (FY 2021) | $13,737 | 11.7% (12%) |

| Diciembre 30, 2022 (FY 2022) | $14,396 | 4.8% (5%) |

| Diciembre 29, 2023 (FY 2023) | $15,438 | 7.2% (7%) |

| Enero 3, 2025 (FY 2024) | $16,662 | 7.9% (8%) |

Aceleración en 2024: En el año fiscal 2024 (finalizado en enero de 2025), los ingresos aumentaron $1.2 mil millones, o un 8%, comparado con 2023.

2. Naturaleza del Crecimiento: Orgánico vs. Inorgánico

El crecimiento de los ingresos de Leidos ha sido una combinación de crecimiento orgánico (ganancias de programas, aumento de volumen) y crecimiento inorgánico (adquisiciones estratégicas).

- Crecimiento Impulsado por Adquisiciones (Inorgánico): Las adquisiciones han sido un motor clave para el crecimiento de las ventas, especialmente en los años fiscales 2020 y 2021:

- FY 2020: Los ingresos aumentaron $1.2 mil millones, principalmente debido a las adquisiciones de Dynetics, Inc. y L3Harris Technologies’ Security Detection and Automation Businesses (SD&A Businesses).

- Dynetics aportó $937 millones en ingresos en 2020.

- SD&A Businesses aportó $243 millones en ingresos en 2020.

- FY 2021: El aumento de ingresos de $1.4 mil millones se atribuyó, en parte, a las adquisiciones de nuevos negocios en el segmento de Soluciones de Defensa. Esto incluyó las adquisiciones de 1901 Group y Gibbs & Cox, que sumaron $145 millones en ingresos en 2021.

- FY 2022: El crecimiento fue impulsado por un aumento neto en los volúmenes de ciertos programas, ganancias de programas y un aumento neto en los ingresos relacionados con adquisiciones de negocios.

- FY 2023: El crecimiento continuó impulsado por ganancias de programas y un aumento neto en los volúmenes en ciertos programas, además de un aumento neto de ingresos atribuible a las adquisiciones.

- FY 2020: Los ingresos aumentaron $1.2 mil millones, principalmente debido a las adquisiciones de Dynetics, Inc. y L3Harris Technologies’ Security Detection and Automation Businesses (SD&A Businesses).

Crecimiento Constante y Sus Fuentes:

- El crecimiento constante se ha mantenido a través de ganancias de nuevos programas y un aumento neto en los volúmenes en contratos existentes.

- En 2023, el segmento de Salud experimentó un aumento de ingresos del 13%, impulsado por un aumento neto en volúmenes y ganancias de programas.

- El segmento Civil mostró un aumento de ingresos del 10% en 2022, principalmente por ganancias de programas y un aumento neto en volúmenes.

3. Poder de Fijación de Precios (Pricing Power)

El poder de fijación de precios de Leidos está fuertemente influenciado por su alta dependencia de los contratos con el gobierno de EE. UU. y por el tipo de contrato que predomina en su cartera.

Factores que Limitan el Poder de Precios:

- Competencia Intensa: El mercado de contratistas gubernamentales es altamente competitivo, y Leidos compite con empresas más grandes (con mayores recursos financieros) y más pequeñas y especializadas. La competencia se basa en la experiencia técnica, la ejecución exitosa, la reputación, la presencia geográfica y el precio.

- Tendencia a Contratos Múltiples: La tendencia del gobierno de EE. UU. a utilizar contratos de adjudicación múltiple (como IDIQ) ha aumentado la presión sobre los precios.

- Riesgo de Sustitución: Algunos clientes, incluido el DoD, buscan cada vez más contratistas comerciales o incluso deciden realizar el trabajo internamente en lugar de contratar un servicio.

Factores que Aumentan el Poder de Precios / Mitigan el Riesgo:

- Tipo de Contrato (FFP): Los contratos de Precio Fijo (FFP) ofrecen a Leidos el potencial de obtener mayores beneficios si pueden completar el trabajo a costos inferiores a los planificados. Esto refleja un poder de negociación para asumir riesgos a cambio de un margen potencial superior.

- Mezcla de Contratos: Leidos ha estado aumentando su proporción de ingresos provenientes de contratos FFP (36% en FY 2020; 37% en FY 2021; 38% en FY 2022; 39% en FY 2023; y 43% en FY 2024). Este cambio de mix hacia contratos FFP permite un mejor potencial de margen, aunque también aumenta la exposición al riesgo de sobrecostos.

- Valor Agregado (Diferenciación Tecnológica): La compañía compite activamente en base a su experiencia técnica, personal calificado con autorización de seguridad, y su capacidad para ofrecer soluciones innovadoras y rentables. Este enfoque en soluciones tecnológicamente avanzadas (como IA, modernización digital y sistemas integrados) es la base de su estrategia «Making Smart Smarter» y permite que los clientes recompensen su innovación y eficiencia.

Impacto de la Inflación: Las presiones inflacionarias y los problemas en la cadena de suministro pueden aumentar los costos de la compañía, especialmente en contratos FFP o contratos multianuales con escaladas de precios modestas, lo que podría reducir los márgenes o provocar pérdidas.

4. Estacionalidad de los Ingresos

Las operaciones de Leidos están sujetas a cierta estacionalidad debido al calendario fiscal de su principal cliente, el gobierno de EE. UU.

- Impacto Positivo en el Tercer Trimestre: El año fiscal del gobierno de EE. UU. finaliza el 30 de septiembre. No es inusual que las agencias gubernamentales adjudiquen tareas adicionales o completen otras acciones contractuales en el período previo al cierre del año fiscal para evitar la pérdida de fondos no gastados. Esto puede tener un impacto favorable en el tercer trimestre fiscal de Leidos.

- Impacto Negativo en el Cuarto Trimestre: Los resultados trimestrales también pueden verse afectados por el número de días laborables. Leidos tiende a generar menos ingresos por servicios laborales durante el cuarto trimestre debido a la temporada navideña.

- Riesgo de Resoluciones Continuas: Si el gobierno no completa su proceso de asignación de presupuesto antes del 1 de octubre, opera bajo una «resolución continua» (continuing resolution). Esto puede retrasar la adquisición de productos y servicios y resultar en la cancelación de nuevas iniciativas. En el pasado, Leidos ha experimentado una disminución de los ingresos en su cuarto trimestre debido a este ciclo anual de asignaciones.

Margen Operativo

Continuando con el análisis fundamental detallado de Leidos Holdings, Inc. (LDOS), profundizaremos ahora en el margen operativo y el flujo de caja libre (Free Cash Flow o FCF), analizando su evolución histórica y su relevancia.

Análisis del Margen Operativo (Operating Margin)

El margen operativo (Operating Margin) es una métrica clave que evalúa la eficiencia con la que la empresa genera beneficios a partir de sus operaciones principales, después de cubrir el costo de los ingresos y los gastos operativos (SG&A, I+D, etc.).

1. Evolución Histórica del Margen Operativo

El margen operativo de Leidos ha mostrado fluctuaciones significativas en los últimos años, con una tendencia general de solidez interrumpida por eventos extraordinarios o cambios en el portafolio de negocios:

| Año Fiscal Finalizado | Ingresos (Millones USD) | Ingreso Operativo (Millones USD) | Margen Operativo GAAP (%) |

| FY 2018 (Dic 28, 2018) | $10,194 | $749 | 7.3% |

| FY 2019 (Ene 3, 2020) | $11,094 | $912 | 8.2% |

| FY 2020 (Ene 1, 2021) | $12,297 | $998 | 8.1% |

| FY 2021 (Dic 31, 2021) | $13,737 | $1,152 | 8.4% |

| FY 2022 (Dic 30, 2022) | $14,396 | $1,088 | 7.6% |

| FY 2023 (Dic 29, 2023) | $15,438 | $621 | 4.0% |

| FY 2024 (Ene 3, 2025) | $16,662 | $1,827 | 11.0% |

Análisis de la Evolución:

- Expansión Inicial (FY 2018 a FY 2021): El margen operativo mostró una tendencia de mejora gradual, pasando del 7.3% en 2018 al 8.4% en 2021. Esta expansión se atribuyó a factores como la recepción de un laudo arbitral (Greek arbitration award) en 2019 y una mezcla de programas favorable, así como menores costos de adquisición, integración y reestructuración.

- Caída Notoria (FY 2023): La caída más dramática se produjo en el año fiscal 2023, cuando el margen operativo GAAP se desplomó al 4.0%. Esta caída fue impulsada principalmente por un aumento neto en los cargos por deterioro (impairment charges) de $647 millones, incluyendo un cargo significativo de $596 millones en la plusvalía (goodwill) del segmento Civil (unidad de reporte SES). Sin este cargo, el margen subyacente habría sido considerablemente más alto.

- Recuperación y Expansión Récord (FY 2024): El margen se recuperó y se expandió agresivamente al 11.0% en el año fiscal 2024 (Enero 3, 2025), logrando un récord histórico para la compañía. Este aumento espectacular se debe principalmente a la ausencia de los grandes cargos por deterioro de 2023 y al sólido desempeño operativo en segmentos clave como Health & Civil (21.8%). El margen EBITDA ajustado en el cuarto trimestre de 2024 alcanzó el 14.2%, un nuevo máximo para Leidos.

2. Uso del Apalancamiento Operativo y Poder de Precios

Apalancamiento Operativo: Leidos utiliza el apalancamiento operativo. Su capacidad para aumentar la rentabilidad a medida que crecen las ventas se ve en el segmento Health & Civil, donde las inversiones en infraestructura y tecnología para los servicios de salud administrada (Managed Health Services) han permitido una fuerte expansión del margen (24.9% en Q2 2025 no-GAAP) a medida que el volumen de casos y la complejidad aumentan.

Poder de Fijación de Precios (Pricing Power):

- Dependencia Gubernamental: El poder de fijación de precios está limitado por el ser un contratista del gobierno de EE. UU. (87% de los ingresos en FY 2024). Compiten ferozmente en precio y experiencia técnica.

- Contratos de Precio Fijo (FFP): Los contratos FFP (Firm-Fixed-Price), que han pasado del 36% de los ingresos en FY 2020 al 43% en FY 2024, son clave. Los contratos FFP conllevan mayor riesgo de sobrecostos, pero ofrecen el potencial de mayores ganancias si se gestionan eficazmente los costos. Este aumento en el peso de los contratos FFP, donde Leidos puede beneficiarse de ahorros los ingresos en FY 2020 al 43% en FY 2024, son clave. Los contratos FFP conllevan mayor riesgo de sobrecostos, pero ofrecen el potencial de mayores ganancias si se gestionan eficazmente los costos. Este aumento en el peso de los contratos FFP, donde Leidos puede beneficiarse de ahorros de costos, sugiere un poder de gestión de costos interno para mejorar la rentabilidad.

- Diferenciación Tecnológica: El enfoque en soluciones diferenciadas y tecnologías avanzadas (como la IA y las soluciones de ciberseguridad) permite a Leidos ganar contratos en los que el precio no es el único factor, sino la capacidad de ofrecer resultados inteligentes y eficientes.

3. Comparación con la Competencia

Los márgenes operativos de Leidos (11.0% GAAP en FY 2024; 12.9% EBITDA ajustado en FY 2024) son generalmente considerados fuertes en la industria de servicios de TI y defensa gubernamental, un sector conocido por márgenes ajustados debido a la naturaleza de los contratos y la competencia.

- Márgenes Ajustados (Q3 2024): El margen EBITDA ajustado del 14.2% alcanzado en el tercer trimestre de 2024 se describe como un «nuevo punto de referencia alto para Leidos» y refleja un rendimiento líder en la industria.

- Fortaleza Consolidada: Sin contar Health & Civil, los márgenes de los otros tres segmentos estuvieron 80 puntos base por encima del año anterior en Q3 2024, lo que indica una fortaleza generalizada que ha impulsado el margen corporativo ajustado sólidamente a los dos dígitos.

Análisis del Flujo de Caja Libre (Free Cash Flow – FCF)

El FCF es el efectivo generado por las operaciones después de descontar las inversiones necesarias para mantener o expandir los activos (gastos de capital o CapEx). Indica la capacidad real de una empresa para devolver valor a los accionistas, pagar deuda o realizar adquisiciones.

1. Evolución Histórica del Flujo de Caja Operativo

La métrica primaria de flujo de caja reportada por Leidos es el flujo de caja proporcionado por las actividades operativas (Net cash provided by operating activities).

| Año Fiscal Finalizado | Cash Flow Operativo (Millones USD) | Conversión del FCF (Non-GAAP) |

| FY 2018 (Dic 28, 2018) | $768 | N/A |

| FY 2019 (Ene 3, 2020) | $992 | N/A |

| FY 2020 (Ene 1, 2021) | $1,334 | N/A |

| FY 2021 (Dic 31, 2021) | $1,031 | N/A |

| FY 2022 (Dic 30, 2022) | $986 | N/A |

| FY 2023 (Dic 29, 2023) | $1,165 | N/A |

| FY 2024 (Ene 3, 2025) | $1,392 | 100% (vs. meta 2021) |

| Q1 2025 (Abr 4, 2025) | $58 | 9% |

| Q2 2025 (Jul 4, 2025) | $486 | 110% |

Consistencia y Volatilidad:

- Tendencia General: El flujo de caja operativo ha mostrado un crecimiento general a largo plazo (de $768M en 2018 a $1,392M en 2024).

- Picos y Caídas:

- FY 2020 (Pico $1,334M): El aumento de $342 millones respecto a 2019 se debió principalmente a la sincronización de los pagos de nómina y el aplazamiento de $123 millones en pagos de impuestos bajo la Ley CARES.

- FY 2021 (Caída a $1,031M): La disminución de $303 millones se debió al calendario de pagos anticipados de clientes, al aplazamiento de pagos de nómina del empleador en 2020 por la Ley CARES ($62 millones) y a la recepción de un litigio en 2020 ($85 millones).

- FY 2023 (Crecimiento $1,165M): El aumento se atribuyó a cobros más rápidos de cuentas por cobrar y al momento favorable de los pagos anticipados de clientes, aunque fue parcialmente compensado por pagos de impuestos más altos ($260 millones) debido a la provisión de capitalización de gastos de I+D de la ley TCJA.

2. Ratio de Conversión en Caja (Free Cash Flow Conversion Ratio)

El ratio de conversión en caja compara el Flujo de Caja Libre (FCF) con la utilidad neta.

- Definición de FCF para LDOS: FCF (Non-GAAP) se calcula restando los pagos por propiedad, planta y equipo (CapEx) del flujo de caja operativo (Non-GAAP).

- Resultado Histórico (FY 2024): Leidos ha demostrado un fuerte enfoque en esta métrica, logrando una conversión de FCF del 100% de la utilidad operativa neta atribuible a los accionistas comunes en el año fiscal 2024.

- Q2 2025 Rendimiento: En el segundo trimestre de 2025, la compañía reportó un FCF de $457 millones y una conversión de FCF del 110%. Este alto índice se logró a pesar de una menor tasa de EAC (ajustes estimados al costo) y se debe a sólidas colecciones y ejecución.

Significado para Leidos: Un alto índice de conversión de FCF (alrededor o por encima del 100%) en una industria intensiva en contratos gubernamentales como la de Leidos es altamente significativo. Significa que la empresa está convirtiendo la mayor parte de sus ganancias contables (utilidad neta) en efectivo real, lo que le proporciona flexibilidad financiera para la recompra de acciones, el pago de dividendos y adquisiciones estratégicas.

3. Comparación de FCF con la Competencia

Aunque no se proporcionan comparaciones directas de ratios de FCF con competidores específicos en las fuentes, se subraya que:

- El logro de una conversión del 100% del FCF sobre los objetivos de 2021 y la generación de $1.24 mil millones de FCF en 2024 (un aumento del 30% respecto a 2023) es una señal de fortaleza financiera y disciplina en la gestión de capital.

- La gerencia ha utilizado este fuerte rendimiento de caja para reducir el apalancamiento de deuda (de 3.4x a 2.2x) y para acelerar significativamente la recompra de acciones, superando su compromiso inicial de $500 millones con $850 millones en recompras en 2024.

En resumen, la mejora de los márgenes de Leidos, impulsada por la eficiencia operativa y el mix de contratos, combinada con su fuerte y consistente generación de FCF, posiciona a la empresa como un actor financieramente robusto en el sector de defensa y servicios tecnológicos.

Análisis de Rentabilidad y Reinversión (ROIC)

Los datos para calcular directamente el Retorno sobre el Capital Invertido (ROIC) o una tasa de reinversión histórica específica y formalmente definida no se encuentran detallados en las fuentes proporcionadas. Sin embargo, podemos inferir la rentabilidad del capital a través de métricas relacionadas y analizar la tendencia de las inversiones en activos y el capital social.

1. Retorno sobre Capital (ROIC) – Información Indirecta

El ROIC mide la eficiencia con la que una empresa utiliza el capital invertido para generar beneficios. Aunque el ROIC no se reporta directamente, podemos observar indicadores relacionados con la rentabilidad del capital:

- Rendimiento del Capital (Return on Equity – ROE): El rendimiento del capital es una métrica proporcionada en una fuente que indica 30.8%. El ROE mide la rentabilidad del capital de los accionistas, lo cual es un indicador muy fuerte de la generación de beneficios a partir del patrimonio.

- Rendimiento de Activos (Return on Assets – ROA): Otra fuente indica un rendimiento de activos del 10.6%. Esto sugiere una rentabilidad sólida respecto a la base total de activos.

- Margen Operativo (Tendencia): Como se discutió anteriormente, el margen operativo de Leidos ha mejorado notablemente, alcanzando el 11.0% en el año fiscal 2024, tras el cargo por deterioro de 2023. La expansión de los márgenes es un factor positivo que contribuye directamente a un potencial aumento en el ROIC.

- Generación de Valor: Una fuente del 7 de mayo de 2025 afirma que la compañía «genera valor» y reporta un Retorno sobre la Inversión (ROI) del 15.59% calculado el 6 de mayo de 2025.

La expansión constante de los márgenes (excluyendo eventos no recurrentes como deterioros) y los altos rendimientos sobre capital y activos, sugieren que Leidos ha mantenido una posición fuerte y, posiblemente, ha mejorado su eficiencia en el uso del capital para generar ganancias en los últimos años (2022-2024), impulsado por la aceleración en el segmento de Salud.

2. Análisis de la Tasa de Reinversión Histórica (Análisis por proxy)

La reinversión de capital se puede observar a través de los gastos de capital (CapEx), las inversiones en I+D, y las adquisiciones, comparándolos con el flujo de caja operativo o la depreciación/amortización.

| Período Fiscal (Finalizado en Diciembre/Enero) | Adquisiciones (Neto de Efectivo, Millones USD) | Inversión en Propiedad, Planta y Equipo (CapEx, Millones USD) | Amortización de Intangibles (Millones USD) | I+D Propia de la Cía. (Millones USD) |

| FY 2020 | $2,655 (Dynetics, SD&A) | $183 | $198 | $73 |

| FY 2021 | $622 (G&C, 1901 Group) | $104 | $228 | $109 |

| FY 2022 | $192 (Cobham) | $129 | $230 | $116 |

| FY 2023 | $6 | $207 | $202 | $128 |

| FY 2024 | $0 | $149 | $147 | $150 |

Tendencias Clave:

- Crecimiento por Adquisiciones (Inorgánico): La reinversión de capital se ha caracterizado por un alto componente inorgánico en años clave (FY 2020 y FY 2021), con desembolsos multimillonarios en adquisiciones.

- Inversión Interna (I+D y CapEx): La inversión en I+D (Investigación y Desarrollo) con fondos propios ha mostrado un aumento constante y significativo desde $73 millones en 2020 hasta $150 millones en 2024. El gasto en CapEx (Pagos por propiedad, equipo y software) ha oscilado entre $104 millones y $207 millones, siendo $149 millones en 2024.

- Desembolsos de Efectivo: En el primer semestre de 2025, la compañía invirtió $285 millones (neto de efectivo) en la adquisición de Kudu Dynamics. Esto subraya que la reinversión mediante M&A sigue siendo una herramienta estratégica prioritaria.

En general, Leidos tiene una tasa de reinversión elevada cuando se incluyen las adquisiciones, como parte de su estrategia de crecimiento. La estrategia de reinversión busca impulsar el crecimiento del negocio a través de la colaboración interna, el apalancamiento de diferenciadores clave y el despliegue de recursos e inversiones en mercados de alto crecimiento.

Deuda

Análisis de la Deuda y Ratios Financieros

1. Niveles de Deuda y Posición Neta

Leidos utiliza activamente el endeudamiento para financiar su crecimiento, lo cual es evidente por los picos de deuda en 2020, que financiaron las grandes adquisiciones de Dynetics y SD&A.

| Métrica (Millones USD) | Diciembre 29, 2023 (FY 2023) | Diciembre 30, 2022 (FY 2022) | Enero 1, 2021 (FY 2020) |

| Deuda Total Pendiente | $4,682 | $4,920 | $4,744 |

| Deuda a Corto Plazo (Incl. CP) | $18 | $992 | $100 |

| Deuda a Largo Plazo (Neto) | $4,664 | $3,928 | $4,644 |

| Efectivo y Equivalentes (Cash) | $777 | $516 | $524 |

| Deuda Neta | $3,905 | $4,404 | $4,220 |

Al 4 de abril de 2025, la Deuda Total era de $5.133 millones, con una Deuda a Corto Plazo de $119 millones. El efectivo y equivalentes era de $842 millones.

Conclusión sobre Deuda Neta: Leidos opera con Deuda Neta (Deuda Total > Efectivo).

2. Deuda a Corto Plazo vs. Largo Plazo

A finales del año fiscal 2023, la deuda total era de $4.682 millones.

- Deuda a Corto Plazo: A finales de 2023, la deuda a corto plazo era de $18 millones. Sin embargo, la deuda a corto plazo experimentó un pico en 2022 de $992 millones, incluyendo la porción corriente de la deuda a largo plazo. Este cambio en 2023 se debe en gran medida a la gestión de la deuda, incluyendo la refinanciación de notas y préstamos a corto plazo.

- Deuda a Largo Plazo: El grueso de la deuda es a largo plazo, manteniéndose por encima de los $3.900 millones.

La compañía ha establecido un programa de papel comercial (Commercial Paper Notes) de hasta $1.000 millones para necesidades de liquidez a corto plazo, como capital de trabajo, CapEx y adquisiciones. A finales de 2023 y en el primer trimestre de 2025, no tenía notas de papel comercial pendientes.

3. Tipos de Interés Pagados

La deuda de Leidos se compone de préstamos a plazo (Term Loans) con tasas de interés variables, y notas senior no garantizadas con tasas fijas.

- Tasas Variables: Los préstamos a plazo (Term Loans) se basan en la tasa SOFR (Secured Overnight Financing Rate) más un margen aplicable. A partir de diciembre de 2023, el margen aplicable para préstamos denominados en SOFR es del 1.25%, con un ajuste de 0.10% de Term SOFR. Los préstamos variables exponen a la empresa al riesgo de fluctuaciones en las tasas de interés.

- Cobertura de Tasa de Interés: La empresa utiliza acuerdos de swap de tasas de interés para convertir una parte de sus préstamos de tasa variable a tasa fija. Por ejemplo, tiene swaps sobre $500 millones de su préstamo a tasa variable (Term Loan) con vencimiento en agosto de 2025 y una tasa fija de 2.96% (a abril de 2025).

- Tasas Fijas de Bonos (Senior Notes):

- $500 millones con vencimiento en mayo de 2025: 3.63% (tasa declarada).

- $750 millones con vencimiento en marzo de 2033: 5.75%.

- $1.000 millones con vencimiento en febrero de 2031: 2.30%.

- $300 millones con vencimiento en diciembre de 2040: 5.95%.

El gasto total en intereses pagados en efectivo ha aumentado anualmente: $182 millones (FY 2021), $195 millones (FY 2022), y $207 millones (FY 2023).

4. Ratios Financieros Clave

Deuda Neta / EBITDA (Apalancamiento)

Este ratio mide la capacidad de una empresa para pagar su deuda neta con sus ganancias operativas antes de partidas no monetarias (EBITDA). Las fuentes mencionan el ratio de Deuda Bruta / EBITDA Ajustado.

| Métrica | FY 2024 (Ene 2025) | FY 2023 (Dic 2023) | FY 2022 (Dic 2022) |

| EBITDA Ajustado (TTM) | $2.150M | N/A | N/A |

| Deuda Bruta | $4.7B | $4.7B | $4.9B |

| Ratio Deuda Bruta/EBITDA Ajustado | 2.2x | N/A | N/A |

| Ratio Deuda Neta/EBITDA | 1.9x (Q1 2025, no GAAP) | N/A | N/A |

- Significado: Un ratio de 2.2x (Deuda Bruta/EBITDA Ajustado) al final del FY 2024 es significativamente más bajo que el 3.4x que Leidos tenía anteriormente. Esto indica una reducción sustancial del apalancamiento y un fuerte balance general, fortaleciendo su posición de grado de inversión. Los convenios crediticios de la empresa requieren que este ratio sea no mayor a 3.75 a 1.00 (sujeto a aumentos a 4.50 a 1.00 después de adquisiciones materiales). La empresa está cómodamente dentro de estos límites.

Coeficiente Corriente (Current Ratio)

Este ratio mide la capacidad de la empresa para cubrir sus pasivos a corto plazo con sus activos a corto plazo.

| Métrica | Diciembre 29, 2023 | Diciembre 30, 2022 | Enero 1, 2021 |

| Activos Corrientes | $4,005M | $3,643M | $3,339M |

| Pasivos Corrientes | $2,990M | $3,947M | $2,907M |

| Coeficiente Corriente | 1.34 | 0.92 | 1.15 |

- Significado: Un ratio de 1.34 a finales de 2023 indica una posición de liquidez saludable y una mejora notable respecto a 2022 (0.92), cuando los pasivos corrientes superaron a los activos corrientes, en parte debido a la alta porción corriente de la deuda a largo plazo ese año. Generalmente, un ratio superior a 1.0 se considera positivo, ya que significa que la empresa tiene suficientes activos circulantes para pagar sus deudas a corto plazo.

Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio compara la deuda neta con el capital de los accionistas, midiendo el apalancamiento financiero general.

| Métrica (Millones USD) | Diciembre 29, 2023 | Diciembre 30, 2022 |

| Deuda Neta | $3,905 (Calculado: $4,682 – $777) | $4,404 (Calculado: $4,920 – $516) |

| Patrimonio Total | $4,258 | $4,291 |

| Ratio Deuda Neta/Patrimonio | 0.92 | 1.03 |

- Significado: Una fuente del 7 de mayo de 2025 indica un ratio de apalancamiento (Debt/Equity Ratio) de 1.33, lo que sugiere que la compañía tiene mayor endeudamiento que patrimonio (Activos Totales $12,695M; Pasivos Totales $8,718M; Patrimonio $4,353M a Dic. 2022). Sin embargo, la misma fuente califica este apalancamiento como «dentro de niveles razonables» y no implica un riesgo financiero inmediato.

Ventajas Competitivas y Previsión de Futuro

Ventajas Competitivas de Leidos Holdings, Inc. (LDOS)

Leidos opera en mercados altamente especializados y regulados, principalmente como contratista del gobierno de EE. UU.. Sus ventajas competitivas radican en su profundo conocimiento del dominio, su personal especializado, y su enfoque tecnológico:

1. Dependencia Profunda y Relaciones con Clientes Gubernamentales Clave

- Cliente Primario Dominante: Leidos generó aproximadamente el 87% de sus ingresos totales de contratos con el gobierno de EE. UU. en los años fiscales 2024, 2023, 2021 y 2020 (86% en FY 2022).

- Segmento Crítico (DoD e Inteligencia): Una parte sustancial de los ingresos proviene del Departamento de Defensa (DoD) y la Comunidad de Inteligencia de EE. UU. (aproximadamente el 48-49% de los ingresos totales en los años fiscales 2024, 2023, 2020 y 2019).

- Reputación y Experiencia: La reputación y las relaciones con agencias como el DoD y la Comunidad de Inteligencia son factores clave para mantener y hacer crecer sus ingresos. Esta ventaja permite a Leidos proporcionar información y asesoramiento antes de la elaboración de una oferta formal.

2. Capacidad Tecnológica Dicotómica y Enfoque en Misión Crítica (Golden Bolts)

Leidos es una empresa de ciencia, ingeniería y tecnología que se enfoca en resolver problemas complejos de preocupación global.

- Competencias Técnicas Centrales: La compañía aprovecha sus siete (anteriormente cinco) competencias técnicas centrales para diferenciarse: inteligencia artificial de misión confiable (trusted mission artificial intelligence), operaciones cibernéticas (cyber operations), modernización digital, sistemas de software de misión (mission software systems), sistemas integrados, operaciones de misión (mission operations), y creación rápida de prototipos y fabricación (rapid prototyping and manufacturing).

- I+D Sostenida: La inversión en Investigación y Desarrollo con fondos propios (IR&D) ha crecido de manera constante: $116 millones (FY 2022), $128 millones (FY 2023) a $150 millones (FY 2024). Esta inversión en tecnología es esencial para desarrollar productos y servicios innovadores que aborden las necesidades cambiantes de los clientes.

- Personal Calificado y Autorizaciones de Seguridad: Compiten con base en su experiencia técnica y personal profesional calificado y con autorización de seguridad (el 52% de los empleados posee autorizaciones de seguridad de EE. UU. en FY 2024).

3. Palanca de Fijación de Precios y Estructura de Contratos

La mezcla contractual de Leidos le permite optimizar los márgenes en un entorno altamente competitivo.

- Ventaja en Contratos de Precio Fijo (FFP): Los contratos de Precio Fijo (FFP) ofrecen el potencial de mayores ganancias si la compañía puede completar el trabajo a costos inferiores a los planificados.

- Tendencia Positiva: El porcentaje de ingresos procedentes de contratos FFP ha aumentado de 36% (FY 2020) a 39% (FY 2023) y 43% (FY 2024), lo que indica un movimiento estratégico hacia contratos de mayor potencial de rentabilidad, impulsado por eficiencias internas y tecnología como la IA.

4. Modelo de Negocio Robusto y Adquisiciones Estratégicas

Leidos implementa una estrategia de crecimiento que incluye aprovechar diferenciadores clave, realizar colaboraciones internas e invertir en mercados de alto crecimiento.

- Estrategia de Crecimiento (M&A): La compañía se enfoca en adquisiciones estratégicas para agregar capacidades y ofertas a los clientes. Las adquisiciones importantes (Dynetics, SD&A Businesses, Kudu Dynamics) han sido cruciales para expandir sus ingresos y capacidades en áreas de alta tecnología como la ciberseguridad, el espacio y la arquitectura naval.

- Gestión del Riesgo y Ejecución: La compañía se ha comprometido con una cultura de «Promesas Hechas, Promesas Cumplidas» (Promises Made, Promises Kept) y tiene un enfoque en la disciplina de ejecución que se refleja en sus resultados financieros.

Perspectivas de Futuro y Estrategia (NorthStar 2030)

La dirección de la compañía ha articulado su visión de futuro a través de la estrategia NorthStar 2030. Las perspectivas son de crecimiento continuo y mejora en la eficiencia, alineadas con las prioridades de la administración de EE. UU.

Objetivos y Visión Estratégica (NorthStar 2030)

La estrategia NorthStar 2030 está impulsada por una visión de 10 años sobre megatendencias macro domésticas y geopolíticas. El objetivo es «hacer que los resultados de nuestros clientes sean más inteligentes y eficientes» (making our customers’ outcomes smarter and more efficient).

Los cinco Pilares de Crecimiento (Growth Pillars) definidos bajo NorthStar 2030 son:

- Espacio y Marítimo: Creación de productos de hardware disruptivos de base comercial y rápidamente integrados para el ejército de EE. UU. en estos dominios.

- Infraestructura Energética: Escalado del negocio de servicios públicos de electricidad, centrado en la resiliencia y seguridad de la red mediante IA y capacidades cibernéticas.

- Modernización Digital y Ciberseguridad: Aprovechamiento de tecnologías innovadoras para crear ofertas escalables que hagan la infraestructura de TI de los clientes más eficiente y segura. (La adquisición de Kudu Dynamics refuerza este pilar).

- Software de Misión Crítica Altamente Personalizado: Transformación de grandes cantidades de datos en información procesable mediante IA y software.

- Servicios de Salud Administrados (Managed Health Services): Expansión del negocio de exámenes médicos y servicios de salud a nuevas poblaciones y ofertas relacionadas.

Alineación con las Prioridades de la Administración y Aceleración del Crecimiento

La dirección de Leidos es «alcista» (bullish) sobre el futuro y el crecimiento. Ven las prioridades de la administración como una oportunidad para Leidos.

- Enfoque en Eficiencia Gubernamental (DOGE/Austeridad Inteligente): La compañía está alineada con el enfoque de la administración en la eficiencia, la desregulación, la racionalización de las adquisiciones y la inclinación hacia la contratación basada en resultados (outcome-based contracting). Esta tendencia favorece a Leidos debido a su modelo FFP y su uso de tecnología (como la IA) para reducir costes y aumentar la eficiencia.

- Inversión en IA y Productividad: Leidos ha invertido en IA y automatización para impulsar la eficiencia interna (ahorrando más de 0.5 millones de horas de trabajo para finales de FY 2025) y en sus ofertas, lo que refuerza su capacidad para ser «parte de la solución» en la agenda de eficiencia del gobierno.

Previsiones Financieras Recientes (Guía FY 2025)

Las perspectivas de la compañía se reflejan en su guía financiera, la cual fue elevada y reafirmada recientemente (datos de mayo/agosto de 2025):

| Métrica | Guía FY 2025 (Agosto 2025) | Base de Crecimiento |

| Ingresos (B$) | $17.0 – $17.25 mil millones | Crecimiento de hasta 4% sobre la línea base más alta de 2024 |

| Margen EBITDA Ajustado | Medio a alto 13% | Fuerte, superando la expectativa previa (12%) |

| BPA Diluido No-GAAP | $11.15 – $11.45 | Fuerte crecimiento de EPS (40% en 2024) |

| Flujo de Caja Operativo | ~$1.65 mil millones | Aumentado debido al mejor desempeño del EBITDA y beneficios fiscales (OBBBA) |

Crecimiento en Backlog: El backlog total al 4 de julio de 2025 era de $46.2 mil millones, en comparación con $41.6 mil millones en junio de 2024 (recasteado). Esto refleja una fuerte calidad de las adjudicaciones y un ratio de book-to-bill de 1.3 en los últimos 12 meses.

Inversión y Capital: La compañía está enfocada en la implementación de la estrategia NorthStar 2030, priorizando la recompra acelerada de acciones (ejecutando la mayoría del plan 2025 con $500 millones ASR) y adquisiciones bolt-on tecnológicas y estratégicas (como Kudu Dynamics para ciberseguridad). La compañía busca un crecimiento robusto del BPA diluido a largo plazo.

Sector

La compañía, Leidos Holdings, Inc. («Leidos»), opera principalmente en el sector de tecnología, ingeniería y ciencia, con un enfoque significativo en los mercados de defensa, inteligencia, seguridad nacional, civil y salud, tanto a nivel nacional (EE. UU.) como internacional.

A continuación, se presenta una descripción del sector, su estructura de mercado, la cuota de mercado de la compañía y el momento del ciclo en que se encuentra:

Descripción del Sector

Leidos es una compañía FORTUNE 500 que se especializa en ofrecer servicios y soluciones tecnológicamente avanzados para resolver problemas complejos de preocupación global. La Compañía se centra en clientes en industrias altamente reguladas.

La mayor parte de sus ingresos provienen de contratos con el Gobierno de EE. UU.. Por ejemplo, aproximadamente el 87% de los ingresos totales en los años fiscales 2024, 2023, 2021 y 2020 se generaron a partir de contratos con el gobierno estadounidense, ya sea como contratista principal o subcontratista.

Los principales clientes incluyen:

- El Departamento de Defensa de EE. UU. (DoD) y la Comunidad de Inteligencia, que representaron aproximadamente el 48% de los ingresos totales en el año fiscal 2024 y el 49% en el año fiscal 2023.

- Otras agencias como el Departamento de Seguridad Nacional (DHS), la Administración Federal de Aviación (FAA), el Departamento de Asuntos de Veteranos (VA), y la NASA.

Las capacidades clave que Leidos ofrece en este sector se basan en competencias técnicas centrales como: modernización digital, operaciones cibernéticas, sistemas de software para misiones, sistemas integrados, operaciones de misión, inteligencia artificial confiable para misiones, y prototipado y fabricación rápida.

Estructura del Mercado (Oligopolio o Mercado Fraccionado)

El sector de servicios y soluciones de defensa, inteligencia y tecnología del gobierno de EE. UU. es un mercado intensamente competitivo. En lugar de ser un oligopolio estricto, puede describirse mejor como un mercado fraccionado (o altamente competitivo) debido a la diversidad de los competidores:

- Grandes corporaciones establecidas: Leidos compite contra un gran número de corporaciones bien establecidas que a menudo tienen mayor reconocimiento de nombre y marca, así como mayores recursos financieros y personal técnico. Los principales competidores incluyen grandes nombres en la industria aeroespacial y de defensa, y proveedores de TI diversificados, como Booz Allen Hamilton Inc., CACI International Inc., General Dynamics Corporation, Lockheed Martin Corporation, Raytheon Technologies Corporation y SAIC.

- Compañías pequeñas y especializadas: También compite con empresas más pequeñas y especializadas que concentran sus recursos en áreas particulares.

- Capacidades internas del gobierno: La competencia también proviene de las propias capacidades del gobierno de EE. UU. y de los centros federales de investigación por contrato sin fines de lucro.

La competencia se basa en factores como la experiencia técnica, el personal calificado (con o sin habilitación de seguridad), la capacidad de ofrecer soluciones innovadoras y rentables de manera oportuna, la reputación, los precios y las credenciales de desempeño pasado.

Cuota de Mercado

Los documentos no proporcionan una cifra directa para la cuota de mercado total de Leidos en el sector. Sin embargo, indican que la compañía es un actor importante:

- Leidos es una compañía FORTUNE 500.

- Sus ingresos provienen predominantemente del Gobierno de EE. UU..

- Leidos se posiciona como líder en nichos de alta tecnología y seguridad:

- Es líder en equipos de detección de seguridad para aviación y el proveedor principal de sistemas de inspección no intrusiva móviles para la CBP (Aduanas y Protección Fronteriza de EE. UU.).

- Mantiene la operación cibernética más grande en todo el gobierno federal.

- En Managed Health Services, ha establecido la red más grande y flexible de clínicas y proveedores de salud para veteranos.

- Es líder en tecnologías de sistemas marítimos autónomos, como los vehículos submarinos no tripulados (UUVs).

- El valor total de la cartera de pedidos (backlog total) de Leidos ascendió a $46.2 mil millones a principios de julio de 2025.

Momento del Ciclo y Colapso del Mercado

El sector se encuentra en un momento dinámico, impulsado por las prioridades de la nueva administración, pero está sujeto a riesgos cíclicos y disrupciones.

Ciclo y Riesgos:

- Presiones Presupuestarias y Políticas: El negocio depende de los presupuestos y prioridades del gobierno, lo que introduce riesgos de reducciones de gasto, retrasos en la adjudicación de contratos y el uso de «resoluciones continuas» (Continuing Resolutions – CR) que limitan la contratación de nuevas iniciativas. Actualmente, el gobierno federal está operando bajo una CR que se extiende hasta septiembre de 2025.

- Impulso de Eficiencia: La administración actual ha impulsado una agenda de «eficiencia y austeridad» (relacionada con el Department of Government Efficiency – DOGE), buscando la modernización de TI, la transformación de las capacidades militares y una mayor participación privada en servicios ciudadanos esenciales. Leidos considera que su modelo de negocio está alineado con este enfoque en resultados más inteligentes y eficientes, viéndolo como una oportunidad de crecimiento.

- Inflación y Cadena de Suministro: El sector ha enfrentado presiones inflacionarias y problemas en la cadena de suministro, lo que puede aumentar los costos de los contratos, especialmente para los contratos de precio fijo (FFP), que representan una gran parte de los ingresos.

¿El mercado está colapsado?

No, el mercado en general no está colapsado; sin embargo, existen segmentos que han experimentado severas dificultades o han estado «negativamente impactados».

- Salud y Seguridad Nacional: Las áreas de defensa, inteligencia y servicios de salud (Managed Health Services) muestran una demanda robusta y crecimiento de volumen.

- Segmento Específicamente Afectado (SES): El segmento que se centra en la venta y mantenimiento de productos de detección de seguridad (Security Enterprise Solutions – SES), ahora reportado principalmente bajo el segmento Commercial & International, ha estado negativamente impactado debido a los retrasos en los proyectos de infraestructura de viajes aéreos y la lenta recuperación de los presupuestos de los clientes tras la pandemia de COVID-19.

- Esta situación llevó a una pérdida operativa en el segmento Civil en el año fiscal 2023 y a un cargo por deterioro de fondo de comercio (goodwill) de $596 millones para la unidad de informes SES en el año fiscal 2023, ya que su valor razonable excedía su valor contable por un margen muy pequeño (aproximadamente 13% en 2022).

- Las previsiones para SES asumieron una mejora gradual en las ventas globales de productos y servicios de seguridad aérea hasta alcanzar los niveles previos a la COVID-19 para el año fiscal 2025. Si bien la unidad SES mostró un aumento de ingresos en el T1 2025, el segmento Comercial & Internacional sigue bajo presión, con un margen operativo del 6.8% al T2 2025 (no GAAP).

En resumen, el sector es un mercado fraccionado y altamente competitivo, con una fuerte dependencia del gasto público en EE. UU. Si bien el sector en general está experimentando un momento de intensa actividad impulsado por las prioridades gubernamentales, la incertidumbre presupuestaria y los impactos persistentes de la pandemia en subsectores como la seguridad aeroportuaria plantean riesgos significativos.

Equipo Directivo

El análisis del equipo directivo de Leidos Holdings, Inc. revela una estructura de poder clara, una experiencia significativa, una alta alineación con los accionistas a través de la compensación basada en acciones y una gestión activa del capital, especialmente en los últimos años marcados por un cambio de liderazgo.

Estructura de Poder y Gestión

La estructura de poder y gestión de Leidos se organiza de la siguiente manera:

- Consejo de Administración (Board of Directors): El Consejo tiene la máxima autoridad y es responsable de la gestión de la propiedad y los asuntos de la Corporación.

- Líder de la Toma de Decisiones (CODM): El Presidente y Director Ejecutivo (CEO) actúa como el Principal Responsable de la Toma de Decisiones (CODM). Esta persona gestiona las operaciones para los fines de asignación de recursos y evaluación del rendimiento de los segmentos de la compañía.

- Oficiales Ejecutivos Principales: Los oficiales principales incluyen al CEO, al Director Financiero (CFO), varios Presidentes de Grupo, un Secretario, un Contralor y un Tesorero.

Directivos más Importantes y Trayectoria

Leidos experimentó un cambio en la posición de liderazgo ejecutivo en 2023, con una notable continuidad en otros roles clave, muchos de los cuales tienen profundas raíces en el sector gubernamental y de defensa, a menudo provenientes de Lockheed Martin:

| Directivo | Posición Clave | Antigüedad (Inicio del rol) | Trayectoria/Experiencia Relevante |

| Roger A. Krone | Ex Presidente y CEO | Julio 2014 (hasta Mayo 2023) | Ocupó roles de liderazgo en The Boeing Company, McDonnell Douglas Corp. y General Dynamics. |

| Thomas A. Bell | CEO Actual | Mayo 2023 | Anteriormente Presidente – Defensa de Rolls-Royce plc; Presidente y CEO de Rolls-Royce North America (desde 2018) y Vicepresidente Senior en The Boeing Company (desde 2015). Maneja las decisiones del día a día como CODM. |

| Christopher R. Cage | EVP y Director Financiero (CFO) | Julio 2021 | Ha servido en Leidos (y sus predecesoras) por más de 20 años en varios cargos financieros. |

| Gerard A. Fasano | EVP, Director de Crecimiento (Chief Growth Officer) | Enero 2024 (antes Presidente del Defense Group desde Oct. 2018) | Más de 30 años en Lockheed Martin Corporation. |

| M. Victoria Schmanske | Presidenta del Sector Comercial e Internacional | Enero 2024 (antes EVP de Operaciones Corporativas) | Más de 30 años en Lockheed Martin Corporation. |

«Skin in the Game» (Alineación con el Accionista)

Los ejecutivos están fuertemente alineados con los intereses de los accionistas, principalmente a través de la compensación basada en el rendimiento de la acción:

- Pagos en Acciones: Leidos realiza pagos en acciones a sus empleados, directores y consultores a través del 2017 Omnibus Incentive Plan, que incluye Opciones de Compra de Acciones, Unidades de Acciones Restringidas (RSUs) y Premios Basados en el Rendimiento (Performance-Based Awards).

- Alineación por Rendimiento: Los premios de capital (incluyendo acciones con condiciones de mercado) se otorgan basándose en el cumplimiento de criterios de rendimiento específicos en ciclos plurianuales, como el Total Shareholder Return o métricas financieras de la compañía (EPS o ingresos). Si la empresa no cumple el umbral de rendimiento, no se emiten acciones.

- Política de Recuperación (Clawback): La compañía adoptó una política de recuperación de compensación (Financial Restatement Compensation Clawback Policy) en octubre de 2023 para cumplir con la legislación, lo que garantiza que la compensación basada en incentivos otorgada erróneamente debido a errores contables sea recuperada de los oficiales ejecutivos (Covered Executives), reforzando la responsabilidad.

Gestión del Negocio y Decisiones Clave

El equipo directivo ha demostrado una gestión disciplinada del negocio, especialmente evidente en el rendimiento financiero y la gestión de capital:

1. Desempeño Operativo y Estrategia:

- La compañía, bajo el nuevo CEO Thomas A. Bell (CODM), ha reportado un rendimiento financiero fuerte y sostenido, logrando un margen EBITDA ajustado récord del 14.2% en el Q3 2024.

- La estrategia NorthStar 2030 se ha convertido en el enfoque central, identificando pilares de crecimiento (incluyendo ciberseguridad avanzada y soluciones de misión) que están alineados con el crecimiento del gasto gubernamental y la necesidad de resultados más «inteligentes y eficientes» (en línea con las iniciativas de eficiencia de la nueva administración, como DOGE).

- La gerencia ha gestionado de manera proactiva los riesgos del entorno (como los cambios políticos y la incertidumbre presupuestaria) mediante la implementación de medidas de austeridad selectivas a principios de 2025 para preservar la rentabilidad, demostrando agilidad.

2. Gestión de Contratos y Rentabilidad:

- Existe una tendencia hacia contratos de precio fijo (FFP), que generalmente ofrecen mayor rentabilidad pero también mayor riesgo que los contratos de costo-reembolso y T&M. El mix de contratos FFP ha aumentado del 38% en 2022 al 43% en 2024, lo que beneficia a los márgenes.

- Los ejecutivos se centran en la ejecución disciplinada de programas, lo que ha llevado a mejoras en los ajustes de las estimaciones al finalizar el contrato (EAC performance) en el negocio.

3. Decisiones de Adquisición y Segmentación:

- La dirección ha realizado adquisiciones estratégicas (bolt-on acquisitions), como Dynetics (2020) y Kudu Dynamics (2025), a pesar de que algunas, como Dynetics, tardaron en madurar su potencial. La adquisición de Kudu Dynamics se describe como una compra estratégica enfocada en el pilar de ciberseguridad, destinada a desbloquear valor y aumentar la probabilidad de ganar oportunidades futuras.

- La dirección ejecutiva, bajo el CODM, aprobó una realineación de los segmentos de negocio a partir del año fiscal 2024 (pasando de tres a cuatro segmentos principales: National Security & Digital, Health & Civil, Commercial & International y Defense Systems) para optimizar la gestión y reflejar mejor las capacidades principales y las prioridades de los clientes.

Política de Recompras (Recompras) y Dilución

Política de Recompras:

- La compañía utiliza la recompra de acciones como un mecanismo clave para devolver capital a los accionistas y mantener el valor.

- Las recompras se han realizado agresivamente. Por ejemplo, en el año fiscal 2024, la compañía repuso $850 millones de acciones en el mercado abierto, excediendo el compromiso inicial de $500 millones.

- Leidos utiliza acuerdos de Recompra Acelerada de Acciones (ASR) (como el ASR de $500 millones ejecutado a principios de 2025) para devolver capital rápidamente.

Ampliaciones de Capital Sospechosas / Dilución:

- No hay evidencia en las fuentes de ampliaciones de capital sospechosas. Las emisiones de acciones están directamente relacionadas con la compensación de capital (que genera acciones dilutivas) y, ocasionalmente, con la financiación de adquisiciones.

- La compañía mitiga activamente la dilución resultante de la compensación basada en acciones a través de las recompras. El número de acciones en circulación ha estado en una tendencia descendente (por ejemplo, el promedio diluido ponderado fue de 136 millones en Q2 2024, frente a 138 millones en Q2 2023).

- La compañía emite nuevas acciones para sus planes de compensación de capital (opciones, RSUs, ESPP), pero también utiliza las acciones de los empleados que se entregan para satisfacer las obligaciones de retención de impuestos estatutarias.

Riesgos

Los principales riesgos a los que se enfrenta Leidos Holdings, Inc. se derivan principalmente de su alta dependencia del gasto del Gobierno de EE. UU. y de la naturaleza altamente regulada, competitiva y compleja de los mercados en los que opera.

A continuación, se detallan los principales riesgos identificados en las fuentes:

1. Dependencia del Gobierno de EE. UU. y Riesgos Presupuestarios

La mayoría de los ingresos de Leidos provienen de contratos con el Gobierno de EE. UU., habiendo generado aproximadamente el 87% de los ingresos totales en los ejercicios fiscales 2024, 2023 y 2021, y el 86% en el ejercicio fiscal 2022.

- Reducciones Presupuestarias y Cambios de Prioridad: Una disminución en el presupuesto del gobierno de EE. UU. (incluyendo el DoD) o cambios en las prioridades de gasto y defensa, pueden afectar significativamente los ingresos y limitar las perspectivas de crecimiento.

- Apropiaciones y Cierres de Gobierno: Los programas gubernamentales están sujetos a un proceso de autorización y apropiación anual. Un retraso en este proceso o la aprobación de «resoluciones continuas» (CR) puede demorar las adquisiciones, cancelar nuevas iniciativas o, en caso de un cierre total o parcial del gobierno, resultar en que la compañía incurra en costos laborales u otros sin reembolso.

- Terminación de Contratos: El Gobierno de EE. UU. tiene la capacidad de cancelar cualquier contrato en cualquier momento por conveniencia. Si la compañía no logra reemplazar los contratos cancelados, esto podría afectar negativamente los ingresos y la rentabilidad.

2. Riesgos Regulatorios, Legales y de Cumplimiento

Leidos opera en un entorno altamente regulado, y el incumplimiento puede acarrear sanciones severas.

- Auditorías e Investigaciones Gubernamentales: La compañía está sujeta a auditorías y revisiones rutinarias por agencias como la DCAA (Defense Contract Audit Agency) y DCMA (Defense Contract Management Agency) sobre el desempeño de contratos, la estructura de costos y el cumplimiento de las regulaciones de contratación. Hallazgos desfavorables, especialmente en auditorías de costos indirectos, podrían resultar en ajustes contractuales retroactivos, reembolsos obligatorios a clientes, o la reducción de tarifas de facturación.

- Investigaciones Activas y FCPA: La empresa está sujeta a investigaciones gubernamentales por posibles actividades impropias o ilegales. Específicamente, Leidos ha estado cooperando con investigaciones del Departamento de Justicia (DOJ) y la SEC (Securities and Exchange Commission) relacionadas con preocupaciones sobre actividades en operaciones internacionales que podrían haber violado la Ley de Prácticas Corruptas en el Extranjero (FCPA). Además, el DOJ Antitrust Division investiga posibles actividades relacionadas con tres adquisiciones del Gobierno de EE. UU. en 2021 y 2022.

- Conflictos de Intereses (OCI): Las cláusulas de OCI en los contratos gubernamentales pueden limitar la capacidad de la compañía para competir o ejecutar ciertos contratos, lo que podría perjudicar sus perspectivas.

- Privacidad y Seguridad de Datos: La operación de la compañía implica el manejo de información personal e información de salud protegida, lo que la sujeta a leyes complejas y en constante evolución (como GDPR y HIPAA). El incumplimiento puede resultar en multas significativas, investigaciones o daños a la reputación.

3. Riesgos Operacionales y de Ejecución de Contratos

- Contratos de Precio Fijo (FFP): Los contratos FFP, que representaron aproximadamente el 43% de los ingresos en el ejercicio fiscal 2024, aumentan la exposición al riesgo de sobrecostos y la posibilidad de pérdidas si la estimación de costos es inexacta. Los problemas de rendimiento o los retrasos en la entrega pueden resultar en sobrecostos y un daño a la reputación.

- Deterioro de Fondo de Comercio y Activos Intangibles: El fondo de comercio y los activos intangibles netos representan una porción significativa de los activos totales (por ejemplo, 53% a fines de 2023). Cualquier deterioro futuro tendría un impacto negativo material en los resultados y el patrimonio neto. En el ejercicio fiscal 2023, la compañía reconoció un cargo por deterioro no monetario de $596 millones en el fondo de comercio de la unidad de informes Security Enterprise Solutions (SES), debido a la reducción de ingresos pronosticados, impulsada por retrasos en proyectos de infraestructura de viajes aéreos y mayores costos de servicio.

- Gestión de la Cadena de Suministro e Inflación: Las presiones inflacionarias y los problemas en la cadena de suministro global pueden elevar los costos de bienes y servicios (incluyendo el costo de personal), lo que puede ser difícil de mitigar en contratos FFP a largo plazo y reducir la rentabilidad.

- Fallo de los Sistemas de Detección: Un riesgo específico es el fallo de los sistemas de inspección o detección de seguridad (bombas, explosivos, contrabando) que la compañía diseña y mantiene, lo que podría generar responsabilidades significativas por daños y perjuicios, y afectar la reputación.

4. Riesgos de Capital Humano y Competencia

- Atracción y Retención de Talento: El éxito de la empresa depende de su capacidad para atraer, capacitar y retener personal cualificado, especialmente ingenieros y personal con autorización de seguridad. La competencia por este talento es intensa, y no poder satisfacer estas necesidades a tiempo podría afectar el crecimiento y la capacidad de cumplir con las obligaciones contractuales.

- Competencia Intensa: El negocio es altamente competitivo, enfrentándose a grandes corporaciones y empresas más pequeñas especializadas. La intensa competencia ejerce presión sobre los precios y reduce los márgenes. El gobierno puede favorecer a pequeñas empresas, limitando las oportunidades para Leidos como contratista principal.

- Fallo en la Obtención de Contratos: La compañía puede incurrir en costos sustanciales en la preparación de ofertas y propuestas que no se adjudiquen. Las protestas de competidores pueden causar gastos, retrasos o la pérdida de contratos ya adjudicados.

5. Riesgos Cibernéticos y de Tecnología