Introducción

Esta introducción a la compañía, Industria de Diseño Textil, S.A. (Inditex, S.A.), se proporciona como base para un análisis fundamental profundo, cubriendo los aspectos históricos, datos clave, situación bursátil y dificultades recientes.

Introducción a Industria de Diseño Textil, S.A. (Inditex)

1. Historia General y Fundadores

Inditex es un grupo textil global que comenzó con los esfuerzos de su fundador, Amancio Ortega Gaona. Ortega inició su carrera empresarial en 1963, a los 27 años, fundando una fábrica de ropa llamada «Confecciones GOA». Su primera tienda de venta al público, que inicialmente iba a llamarse Zorba, se fundó en 1975 bajo el nombre de Zara España, S.A. (Zara), enfocándose en ofrecer prendas de calidad a precios competitivos.

La empresa holding Industria de Diseño Textil, S.A. se fundó en 1985, dando cabida a las tiendas Zara y sus fábricas. El crecimiento se basó en el modelo de «moda rápida» (fast fashion), caracterizado por la integración vertical y la agilidad de su cadena de suministro.

Inditex salió a bolsa en 2001, cuando comenzó a cotizar en la Bolsa de Madrid.

Aunque Amancio Ortega abandonó su cargo como CEO en 2005, y la dirección ejecutiva ha pasado por manos de otros líderes, Inditex sigue siendo una empresa de base familiar. Amancio Ortega sigue siendo el accionista de control/mayoritario, poseyendo indirectamente el 59.294% del capital social a 31 de enero de 2025. La actual Presidenta (no ejecutiva) del Consejo de Administración, Marta Ortega Pérez, es su hija, cuyo nombramiento fue efectivo a partir del 1 de abril de 2022, completando el proceso de sucesión generacional en la cúpula. El actual Consejero Delegado (CEO) es Óscar García Maceiras.

2. Datos Clave y Cifras Financieras Relevantes

Inditex se dedica a la distribución minorista y online de ropa, calzado, accesorios y productos textiles para el hogar operando a través de sus principales conceptos minoristas: Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, y Zara Home.

Sede Corporativa: La sede central de Inditex se encuentra en Arteixo, A Coruña, España (Avenida de la Diputación s/n)

Presencia Global y Empleados: El Grupo opera en 214 mercados a 31 de enero de 2025. A 31 de enero de 2025 (cierre del ejercicio fiscal 2024), Inditex cuenta con 162,083 empleados. El 73% de la plantilla está compuesta por mujeres y el equipo representa 170 nacionalidades. La edad media de la plantilla es de 30.6 años (a 31/01/2024)

Cifras Financieras Relevantes (Ejercicio Fiscal 2024, finalizado el 31 de enero de 2025): El desempeño en 2024 alcanzó máximos históricos en ventas, EBITDA y beneficio neto.

| Métrica | Importe (Millones de Euros) | Variación Anual (vs. 2023) | Fuente |

| Ventas Netas | 38,632 | +7.5% (Reportado) / +10.5% (Moneda constante),, | |

| Beneficio Bruto (Gross Profit) | 22,343 | +7.6%, | |

| EBITDA | 10,728 | +8.9%, | |

| Beneficio Neto (Atribuible a la Matriz) | 5,866 | +9.0%,, | |

| Posición Neta de Caja | 11,495 | +0.8%, | |

| Contribución Fiscal Total | 9,341 | N/A, |

3. Breve Información Actual sobre la Acción

Inditex (ticker ITX) cotiza en las cuatro bolsas españolas, incluida la Bolsa de Madrid.

- Precio de la Acción: 48.775 EUR (dato en tiempo real a la fecha de una de las fuentes).

- Capitalización Bursátil: 151.8 B EUR.

- Rango 52 Semanas: 40.800 EUR – 56.340 EUR.

- Beneficio por Acción (EPS): 1.884 EUR (FY2024).

- Dividendo (Propuesto FY2024): El Consejo de Administración propondrá en la Junta General de Accionistas un dividendo de 1.68 EUR por acción (un aumento del 9% respecto al año anterior). El rendimiento por dividendo es del 2.80%.

- Percepción de Analistas: El consenso de analistas es de «Comprar», con un precio objetivo promedio a 12 meses de 50.687 EUR.

4. Dificultades y Desafíos Recientes de la Compañía

Inditex ha navegado por un entorno complejo marcado por varios desafíos en los últimos años:

- Impacto de la Pandemia COVID-19: El ejercicio fiscal 2020 fue «dificilísimo», con las ventas netas cayendo a 20,402 millones de euros. Durante el primer trimestre de ese año, hasta el 90% de las tiendas estuvieron cerradas.

- Conflictos Geopolíticos (Rusia y Ucrania): Esta fue una de las dificultades más relevantes y recientes. En 2022, el Grupo se vio obligado a cesar operaciones en sus 514 tiendas y plataformas online en la Federación Rusa a partir de marzo de 2022, y a mantener cerradas 82 tiendas y operaciones online en Ucrania desde febrero de 2022. La salida del negocio en Rusia supuso la reclasificación de activos no corrientes mantenidos para la venta y un cargo de 231 millones de euros en 2022 bajo «Otros resultados». Las operaciones en Ucrania permanecen suspendidas, aunque se planea una reapertura gradual a partir de abril de 2024.

- Presiones de Costos e Inflación: El Grupo está expuesto al riesgo de inflación que afecta a los costos de adquisición de bienes y servicios, incluyendo el aumento del precio de las materias primas (textiles y no textiles) y los costes de transporte y distribución. Inditex gestiona activamente este riesgo aprovechando la flexibilidad de su modelo.

- Optimización y Reducción de la Presencia Física: La compañía ha llevado a cabo un plan de optimización de tiendas, que supuso la absorción de entre 1,000 y 1,200 tiendas durante 2020 y 2021, lo que resultó en una reducción del número total de tiendas (de 6,829 en 2020 a 5,563 en 2024).

- Cambios en Mercados Estratégicos: En 2023, el negocio se vendió y posteriormente se franquició en Argentina y Uruguay, lo que resultó en la salida de estas operaciones del perímetro de consolidación del Grupo.

- Competencia Online y Ultra-Fast Fashion: Inditex opera en una industria muy competitiva, enfrentando rivales directos como H&M y Uniqlo, además de la amenaza de nuevos actores online que practican la «ultra-fast fashion», como Shein.

Modelo de Negocio

Modelo de Negocio de Industria de Diseño Textil, S.A. (Inditex)

1. Actividad, Naturaleza y Generación de Ingresos

Inditex es un grupo textil global cuya actividad principal consiste en ofrecer las últimas tendencias de moda y una propuesta de moda inspiradora, de alta calidad y producida de manera responsable a sus clientes.

La oferta de productos incluye ropa, calzado, accesorios y productos textiles para el hogar.

¿Es una empresa de producto o servicio?

Inditex es fundamentalmente una empresa de producto que se dedica a la distribución minorista y online de moda. Sin embargo, su modelo de negocio está intrínsecamente ligado a la experiencia del cliente y a la prestación de servicios complementarios (como se detallará más adelante en la sección de líneas de negocio).

¿Cómo genera dinero?

Inditex genera sus ingresos, que se registran como Ventas Netas (Net Sales), principalmente a través de tres fuentes operativas:

- Ventas Netas en tiendas gestionadas por la compañía y online: Esta es la fuente de ingresos más significativa. Inditex ha desarrollado un modelo integrado de tienda física y online, donde las plataformas online se han convertido en una parte fundamental del negocio, representando más de una cuarta parte de los ingresos totales (26% en 2024, según una fuente).

- Ventas Netas a franquicias: La compañía opera su negocio a través de este modelo en ciertos mercados donde, por diversas razones, el negocio se lleva a cabo mediante franquicias.

- Otros ingresos por ventas y servicios prestados: Estos ingresos provienen de servicios prestados en el curso ordinario del negocio, y también pueden incluir ingresos por alquileres y royalties.

El éxito en la generación de ingresos se debe a su modelo de «moda rápida» (fast fashion), caracterizado por:

- Agilidad y velocidad: Pueden diseñar, producir y tener las nuevas colecciones disponibles para la venta en tiendas físicas y online en tan solo dos o tres semanas.

- Integración vertical: Controlan casi todo el proceso, desde el diseño hasta la venta al cliente, lo que es clave para la eficiencia.

- Gestión de inventario: Su agilidad permite trabajar con volúmenes de inventario inferiores y realizar tiradas de producción cortas ajustadas a la demanda, lo que minimiza el riesgo de inventario obsoleto y se traduce en menos descuentos y un mayor margen de beneficio.

2. Líneas de Negocio (Conceptos Minoristas)

Inditex opera a través de un formato multi-concepto o multi-marca que permite la diversificación del riesgo y una amplia presencia global. Cada una de sus marcas o «conceptos» opera con su propia personalidad, estilo y equipo de diseño, ofreciendo una propuesta integrada de ventas en tienda física y online.

Los principales conceptos minoristas (Retail Concepts) son:

| Concepto | Enfoque Principal | Desempeño (Ventas Netas FY2024 / FY2023) |

| Zara / Zara Home | Moda con un amplio rango de productos y textiles para el hogar. Es la marca principal y motor del Grupo. | 27,778 M€ (6.6% crecimiento) |

| Pull&Bear | Moda juvenil, streetstyle, tecnología y música; prendas cómodas y fáciles de llevar. | 2,469 M€ (4.6% crecimiento) |

| Massimo Dutti | Elegancia natural, sofisticación y estilo atemporal/informal. | 1,960 M€ (6.6% crecimiento) |

| Bershka | Dirigido a consumidores más jóvenes; se enfoca en música, tecnología y moda trendy. | 2,930 M€ (11.8% crecimiento) |

| Stradivarius | Moda femenina como forma de expresión en constante evolución. | 2,664 M€ (14.1% crecimiento) |

| Oysho | Ropa deportiva y de ocio (athleisure), enfocada en innovación, rendimiento y confort. | 831 M€ (11.8% crecimiento) |

| Lefties | (Mencionado como parte del Grupo Inditex en algunas fuentes y reportes trimestrales). | Sus ventas están consolidadas con Zara/Zara Home en algunos reportes. |

Nota sobre la agrupación de segmentos: Para fines de presentación y debido a las sinergias operativas y de gestión, Zara y Zara Home se reportan como un segmento único. Los demás conceptos (Pull&Bear, Massimo Dutti, Bershka, Stradivarius y Oysho) se agrupan en un único segmento de información, o se presentan por separado cuando es necesario, debido a las similitudes en la naturaleza de sus productos y su modelo de gestión.

Componentes clave de la cadena de valor (Modelo Único de Inditex)

El funcionamiento del modelo de negocio de Inditex se basa en la integración y flexibilidad de cada etapa de su cadena de valor:

- Diseño: Más de 700 diseñadores impulsan la creatividad. El equipo de diseño mantiene contacto permanente con las tiendas y los equipos online para interpretar las tendencias y adaptar la oferta a las preferencias del cliente, un factor clave para la moda rápida. También integran criterios de sostenibilidad y selección de materiales.

- Aprovisionamiento y Fabricación (Sourcing y Manufacturing): Se basa en una gestión responsable de la cadena de suministro. Una parte significativa del aprovisionamiento se realiza en áreas cercanas a las centrales de diseño (proximidad), lo que proporciona flexibilidad, control sobre el proceso y una respuesta rápida a la demanda. La producción se organiza a través de clusters de proveedores.

- Logística y Distribución: El sistema logístico centralizado y flexible distribuye productos de manera continua a tiendas físicas y online en todo el mundo. Utilizan tecnologías como la Identificación por Radiofrecuencia (RFID) y el Sistema Integrado de Gestión de Inventario (SINT), lo que permite fusionar la gestión de inventario de todos los formatos y facilita la disponibilidad del producto al cliente sin importar el canal.

- Ventas (Tiendas y Online): La venta se realiza a través de un modelo integrado (omnichannel). Las tiendas físicas se encuentran en ubicaciones premium y están equipadas con tecnología para ofrecer una experiencia de compra única (como Pay&Go y Store Mode). El canal online complementa la venta física, y la integración permite a los clientes recoger o devolver pedidos en la tienda, aumentando el tráfico y las ventas comparables.

El modelo de Inditex busca ser eficiente, sostenible e integrado, generando valor y minimizando el consumo de recursos, y se caracteriza por su flexibilidad e innovación incesantes.

3. Estructura de la Compañía y sus Filiales: Integración Vertical y Centralización

Estructura Vertical

El modelo de Inditex es fundamentalmente un sistema de integración vertical que abarca la totalidad de su cadena de valor: desde el diseño inicial hasta la venta final al cliente en tiendas físicas y online.

Esta estructura vertical implica que la compañía controla y coordina la mayoría de las etapas del proceso textil:

- Diseño: Los equipos de diseño (más de 700 diseñadores) están en contacto permanente con las tiendas y los equipos online para interpretar las tendencias y adaptar la oferta rápidamente.

- Fabricación y Aprovisionamiento: Una parte significativa de la producción de prendas terminadas se realiza en áreas de proximidad a la sede central (España, Portugal, Marruecos y Turquía), lo que proporciona agilidad, control y flexibilidad en las series de producción.

- Logística y Distribución: El sistema logístico centralizado es clave para el funcionamiento del modelo y permite la distribución continua de productos a tiendas físicas y online en todo el mundo.

- Venta: La venta se realiza a través de su plataforma integrada de tiendas físicas y online.

La estructura vertical se mantiene incluso en España, donde la matriz (Industria de Diseño Textil, S.A.) participa en todas las etapas de la cadena de valor textil.

Estructura Corporativa: Centralización

La estructura corporativa de Inditex se caracteriza por ser centralizada en términos de gestión estratégica y control de operaciones, aunque opera a través de múltiples marcas y subsidiarias a nivel global (formato multi-concepto).

La toma de decisiones clave y la visión del negocio se basan en un proceso continuo de análisis centralizado de la información (Big Data) en su sede de Arteixo (A Coruña). Servicios como el diseño de ropa, la fabricación de prototipos, la logística, las compras, y el análisis de datos se centralizan en la sede.

Filiales y Estructura Jerárquica

Inditex es un grupo global de empresas. La actividad se lleva a cabo a través de diferentes marcas minoristas, como Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho y Zara Home.

La mayoría de las tiendas y plataformas online son gestionadas por subsidiarias controladas por Inditex (controlando la mayoría del capital social o los derechos de voto), salvo en mercados específicos donde operan mediante franquicias. La composición detallada del Grupo, incluyendo las subsidiarias, se lista en los anexos de sus cuentas anuales.

4. Estrategia y Modelo Operativo: Diferenciación Competitiva

La estrategia actual de Inditex, enfocada en el crecimiento orgánico a largo plazo, se basa en cuatro pilares estratégicos que impulsan su diferenciación competitiva:

- Propuesta de Moda Única: Basada en creatividad, innovación, diseño y calidad.

- Experiencia del Cliente Optimizada: Integración total de canales (omnichannel).

- Foco en Sostenibilidad: Liderando la transformación del sector.

- Talento y Compromiso del Equipo: Priorizando el desarrollo y bienestar de sus más de 160.000 empleados.

Modelo Operativo y Planes Futuros (2024-2026)

El modelo operativo se centra en la agilidad y la flexibilidad que se están llevando al siguiente nivel mediante inversiones clave:

- Optimización de Tiendas y Experiencia del Cliente: El programa de optimización de tiendas sigue en marcha, cerrando tiendas pequeñas y abriendo o ampliando flagship stores en ubicaciones premium. Esto resulta en una mayor productividad por tienda.

- Inversión Tecnológica: La inversión ordinaria se dirige principalmente a la optimización del espacio comercial, la integración tecnológica y la mejora de las plataformas online. Por ejemplo, la implementación total de la nueva tecnología de etiquetas flexibles (soft tag alarm technology) en Zara (completada en 2024) y su expansión a Bershka y Pull&Bear en 2025, mejora la experiencia de compra y es la base para profundizar la digitalización.

- Expansión Logística Extraordinaria: Inditex está ejecutando un plan de expansión logística extraordinario durante 2024 y 2025, invirtiendo €900 millones por año. Este plan busca aumentar significativamente la capacidad logística (ej. nuevo centro Zara Zaragoza II).

- Crecimiento del Espacio Comercial: Se espera que el crecimiento anual del espacio bruto sea de alrededor del 5% en el período 2025-2026 con una contribución neta positiva a las ventas.

- Sostenibilidad y Circularidad: Lanzamiento y expansión de plataformas como Zara Pre-Owned (donación, reparación o reventa). Compromiso de alcanzar cero emisiones netas para 2040 y utilizar 100% de fibras de bajo impacto ambiental para 2030.

Ventaja Competitiva sobre la Competencia

Inditex sostiene que su modelo único la posiciona ventajosamente frente a la competencia (como H&M, Uniqlo y Shein):

| Factor de Diferenciación | Explicación | Referencia(s) |

| Velocidad y Modelo Fast Fashion | Capacidad de llevar nuevos diseños a las tiendas en 2-3 semanas, superando ampliamente a rivales tradicionales (H&M tarda 4-6 meses). | |

| Integración Vertical y Flexibilidad | El control de todas las etapas (diseño, producción, distribución) permite una reacción rápida a las tendencias y minimiza el riesgo de inventario obsoleto. | |

| Aprovisionamiento de Proximidad | El 50-55% de la producción es cercana, lo que reduce los tiempos de entrega, mejora el control de calidad, la flexibilidad y disminuye los riesgos logísticos. | |

| Experiencia Omnicanal Integrada | La fusión de la tienda física y online (apoyada por el sistema SINT y los centros logísticos integrados) crea una experiencia fluida y aumenta el tráfico a las tiendas físicas. | |

| Eficiencia y Márgenes | Mantiene un margen bruto del 57.8% (FY2024) y opera con un apalancamiento operativo (los gastos crecen menos que las ventas), lo que resulta en un ROIC superior a la media de la industria. | |

| Solidez Financiera | Generación constante de flujo de caja libre y una gran posición de caja neta (€11,5 mil millones en FY2024) proporcionando estabilidad y capacidad para autofinanciar sus inversiones. |

5. Diversificación Geográfica y Desglose de Beneficios

Diversificación Geográfica

Inditex opera globalmente en 214 mercados a 31 de enero de 2025. Esta política de internacionalización y su formato multimarca funcionan como un medio de diversificación del riesgo.

La presencia se caracteriza por una baja cuota de mercado en la mayoría de estos mercados, que continúan siendo altamente fragmentados, lo que proporciona oportunidades de crecimiento significativas a largo plazo.

Desglose de Resultados por Geografía

El sistema interno de Inditex y el proceso de toma de decisiones están organizados por concepto minorista y área geográfica. La empresa desglosa sus ingresos (Ventas Netas) y sus activos no corrientes en cuatro segmentos geográficos principales:

| Área Geográfica | Ventas Netas (FY2024), | Porcentaje (%), |

| Europa (excl. España) | N/A | 50.6% |

| España | N/A | 15.1% |

| Américas | N/A | 18.6% |

| Asia y Resto del Mundo | N/A | 15.7% |

| Total | €38,632 M | 100% |

En el ejercicio fiscal 2024, Europa (excluyendo España) representó más del 50% de las ventas totales del Grupo.

Beneficios de la Diversificación

La diversificación geográfica mitiga la exposición a los riesgos del mercado, incluyendo los riesgos geopolíticos, macroeconómicos y las fluctuaciones de divisas.

La dirección de Inditex monitorea los mercados para minimizar el riesgo país y aprovechar los beneficios de la diversificación geográfica. Por ejemplo, el negocio en la Federación Rusa y Ucrania representaba una porción de su EBIT antes de la suspensión de operaciones (8.5% y 1.5% respectivamente en 2021). A pesar de los conflictos geopolíticos y los cierres, la diversificación y la agilidad han permitido a Inditex mantener una sólida ejecución operativa.

Datos Financieros

Este análisis profundiza en el comportamiento de las ventas de Inditex, cubriendo su evolución histórica, la naturaleza de su crecimiento, su capacidad de fijación de precios y la estacionalidad de sus ingresos, como parte esencial del análisis fundamental.

Ventas

Análisis Profundo de las Ventas de Inditex

1. Evolución Histórica y Crecimiento de las Ventas

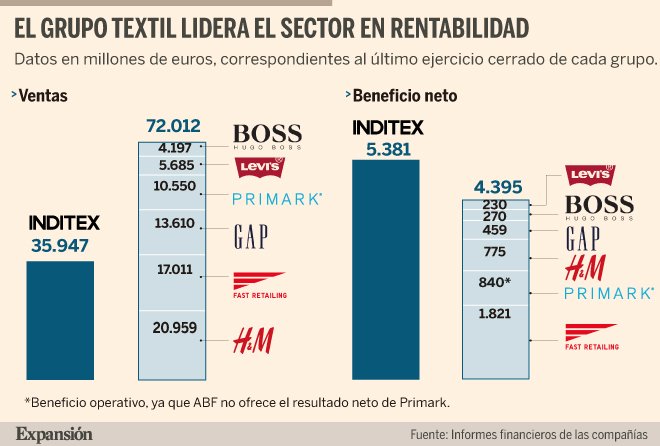

Inditex ha demostrado un desempeño operativo muy robusto en los últimos años, alcanzando máximos históricos en ventas.

Ventas Netas Consolidadas (en millones de euros):

| Ejercicio Fiscal (Cierre 31 Enero) | Ventas Netas (M€) | Crecimiento Reportado | Crecimiento a Tasa Constante (CC) |

| FY2024 (E) | 38,632 | +7.5% | +10.5% |

| FY2023 | 35,947 | +10.4% | +14.1% |

| FY2022 | 32,569 | +17.5% | +18% |

| FY2021 | 27,716 | +36% | +37% |

| FY2020 | 20,402 | – | – |

| FY2019 | 28,286 | – | – |

El crecimiento de las ventas ha sido amplio (broad based), impulsado tanto por las ventas en tiendas físicas como por el canal online, y se ha mantenido positivo en todos los conceptos (marcas) del Grupo.

El desempeño en ventas ha sido impulsado por la creatividad de los equipos y la fuerte ejecución del modelo de negocio totalmente integrado. La recepción de las colecciones por parte de los clientes ha sido consistentemente fuerte.

2. Naturaleza del Crecimiento y Factores de Variación

Crecimiento Orgánico (Foco Estratégico)

El crecimiento de Inditex se basa en una estrategia de crecimiento orgánico a largo plazo, impulsado por la diferenciación competitiva.

La estrategia se centra en aumentar la productividad de las ventas en sus tiendas (incremental footfall) y la expansión de su espacio comercial bruto mediante aperturas, ampliaciones y reubicaciones de tiendas en ubicaciones premium.

- El plan de optimización de tiendas ha sido clave, lo que ha llevado a lograr un mayor nivel de ventas en tiendas con un 10% menos de tiendas y 6% menos de espacio comercial en FY2022 respecto a FY2021, y en FY2024, con un 2.3% menos de tiendas y un 2.0% más de espacio que en FY2023.

- La productividad ha mejorado notablemente: las ventas por metro cuadrado (excluyendo online) fueron un 28% superiores entre 2019 y 2024.

- Para el período 2025-2026, la empresa espera que la contribución neta de espacio a las ventas sea positiva, manteniendo el crecimiento bruto del espacio en torno al 5% anual.

Factores de No Constancia (Riesgos y Disrupciones)

Aunque el crecimiento a largo plazo es el objetivo, la evolución histórica de las ventas ha sido interrumpida por factores externos significativos:

- Pandemia COVID-19 (FY2020/2021): El año fiscal 2020 fue «dificilísimo», con ventas netas que cayeron a €20.402 millones. En el primer trimestre de 2020, hasta el 90% de las tiendas estuvieron cerradas. La caída se revirtió rápidamente en 2021, con un aumento del 36% en ventas.

- Riesgos Geopolíticos: Los conflictos han supuesto una interrupción directa en las ventas. En 2022, Inditex cesó operaciones en sus 514 tiendas y plataformas online en la Federación Rusa (marzo 2022) y mantuvo cerradas 82 tiendas en Ucrania (desde febrero 2022). Rusia y Ucrania representaban el 8.5% y 1.5% del EBIT respectivamente en FY2021. La salida de Rusia tuvo un impacto extraordinario negativo de €231 millones en el estado de resultados consolidado de 2022.

- Impacto de Divisas: Las ventas reportadas son a menudo penalizadas por la depreciación de las divisas de venta frente al euro (efecto negativo del tipo de cambio). Por ejemplo, en FY2024, el crecimiento en moneda constante fue del 10.5%, pero el reportado fue solo del 7.5%. Para FY2025, Inditex espera un impacto de divisa negativo de alrededor del -1% en las ventas.

3. Márgenes de Ventas (Margen Bruto)

El margen bruto (Gross Margin) de Inditex es un indicador clave de su eficiencia operativa y poder de gestión, caracterizándose por su notable estabilidad en el largo plazo, a pesar de las presiones inflacionarias.

| Ejercicio Fiscal | Margen Bruto (%) | Observación |

| FY2024 (E) | 57.8% | Mismo nivel que FY2023 |

| FY2023 | 57.8% | Aumento de 77 pbs vs. 2022 |

| FY2022 | 57.0% | -8 pbs vs. 2021 |

| FY2021 | 57.1% | Mayor nivel en 6 años |

| FY2020 | 55.8% | Impactado por la pandemia |

Esta estabilidad es el resultado de la gestión activa de la cadena de suministro, que, combinada con la flexibilidad del modelo, permite mantener un control riguroso sobre los costes de los productos.

Perspectiva del Margen Bruto (Guidance): Inditex espera un margen bruto estable de +/- 50 puntos básicos (bps) para el año fiscal 2025.

4. Poder de Fijación de Precios (Pricing Power)

Inditex demuestra un poder de precios selectivo y defensivo, respaldado por la agilidad de su modelo operativo:

- Política de Precios Estable: La compañía mantiene una política de precios estable.

- Ajustes Selectivos: Utilizan ajustes de precios selectivos en aquellos mercados que experimentan una inflación material temporal o una depreciación de la divisa, con el fin explícito de proteger sus márgenes.

- Crecimiento por Volumen: El crecimiento de las ventas se describe principalmente como impulsado por el volumen (volume-driven), sin aumentos significativos en los precios promedio (ASP), salvo en respuesta a la inflación en mercados específicos.

- Minimización de Descuentos: El modelo fast fashion, al permitir tiranías cortas y reaccionar rápidamente a la demanda (en 2-3 semanas), minimiza el riesgo de inventario obsoleto. Esto se traduce en menos necesidad de descuentos y liquidaciones, lo que inherentemente protege el margen bruto.

5. Estacionalidad de las Ventas (Análisis Trimestral)

Aunque el modelo fast fashion busca reducir la dependencia estacional de las colecciones, las ventas y los márgenes de Inditex muestran patrones trimestrales.

Análisis Trimestral de Ventas y Margen Bruto (FY2024):

| Trimestre | Ventas Netas (M€) | Margen Bruto (%) | PBT (M€) |

| Q1 | 8,150 | 60.6% | 1,672 |

| Q2 | 9,915 | 56.5% | 1,926 |

| Q3 | 9,357 | 61.4% | 2,156 |

| Q4 | 11,210 | 54.0% | 1,823 |

Observaciones de Estacionalidad:

- Pico de Ventas: El cuarto trimestre (Q4), que incluye la temporada navideña y las ventas de invierno, suele registrar el volumen de ventas netas más alto (ej. €11.210 M en Q4 2024).

- Volatilidad del Margen: El margen bruto muestra una mayor volatilidad que el promedio anual, con picos en Q1 y Q3 (típicamente impulsados por colecciones de alto precio) y una caída notable en Q4 (54.0% en Q4 2024). Esto se debe a los descuentos y promociones de la temporada de fiestas y liquidaciones, lo que consume el margen a pesar del alto volumen de ingresos.

- Riesgos Específicos: La estacionalidad puede verse amplificada por eventos imprevistos. Por ejemplo, el 4T de 2021 fue impactado significativamente por la caída del tráfico en tiendas debido a la variante Ómicron y las restricciones, lo que forzó un aumento de las rebajas que supuso un impacto de €210 millones en el beneficio bruto.

Margen Operativo

Análisis Detallado del Margen Operativo (EBIT)

El Margen Operativo Neto (EBIT, por sus siglas en inglés, Net Operating Profit) se calcula restando del beneficio bruto (Gross Profit) los gastos operativos, las pérdidas y ganancias netas, y las amortizaciones y depreciaciones.

Evolución Histórica del Margen Operativo (EBIT/Ventas)

El margen operativo de Inditex ha mostrado una expansión significativa desde el mínimo histórico alcanzado durante la pandemia, y ha mantenido un notable grado de estabilidad a largo plazo en comparación con otros minoristas.

| Ejercicio Fiscal (Cierre 31 Enero) | Ventas Netas (M€) | EBIT (M€) | Margen Operativo (EBIT/Ventas) |

| FY2024 | 38,632 | 7,554 | 19.6% |

| FY2023 | 35,947 | 6,809 | 18.9% |

| FY2022 | 32,569 | 5,520 | 17.0% |

| FY2021 | 27,716 | 4,282 | 15.4% |

| FY2020 | 20,402 | 1,507 | 7.4% |

| FY2019 | 28,286 | 4,772 | 16.9% |

| FY2018 | 26,145 | 4,357 | 16.7% |

Expansión y Caída del Margen:

- Caída (FY2020): El margen cayó drásticamente al 7.4% en el ejercicio fiscal 2020. Esta caída se debió a que, en el primer trimestre de ese año, hasta el 90% de las tiendas estuvieron cerradas debido a las restricciones de la pandemia de COVID-19.

- Expansión (FY2021-2024): El margen operativo se recuperó significativamente, pasando del 7.4% en 2020 a un 17.0% en 2022 y llegando a un 19.6% en 2024, lo que demuestra una fuerte ejecución del negocio. Históricamente, el margen ha sido «sorprendentemente estable» entre el 17-19%.

Uso del Apalancamiento Operativo

Inditex utiliza eficazmente el apalancamiento operativo, lo que es un componente clave de su rentabilidad.

El apalancamiento operativo se produce cuando el crecimiento de los gastos operativos (Operating Expenses) se mantiene por debajo del crecimiento de las ventas:

- En el ejercicio fiscal 2024, los gastos operativos crecieron un 6.5%, mientras que las ventas netas crecieron un 7.5%.

- Incluyendo todos los cargos por arrendamiento (lease charges), los gastos operativos crecieron 126 puntos básicos por debajo del crecimiento de las ventas.

- Esta disciplina en la gestión de costos permite que una mayor proporción del aumento de las ventas se traduzca directamente en un incremento del beneficio operativo (EBIT).

Comparativa de Márgenes con la Competencia

Inditex se posiciona como el líder indiscutible de su industria, no solo en cuota de mercado, sino también en calidad del negocio.

- La compañía mantiene el Margen Operativo más alto de su industria.

- Los rivales «tradicionales» en la moda rápida (fast fashion), como H&M, nunca han logrado alcanzar el nivel de integración vertical y agilidad de Inditex, lo que ha provocado que sus márgenes caigan constantemente desde 2011.

- El Margen Operativo de Inditex, en el rango del 17-19% a largo plazo, ha sido excepcionalmente estable en una industria tan competitiva como la moda.

Free Cash Flow (FCF)

Análisis Detallado del Flujo de Caja Libre (Free Cash Flow – FCF)

El FCF se define como los flujos de caja de actividades operativas ajustados por los pagos fijos de arrendamiento (lease adjusted funds from operations) menos la inversión en activo fijo (Capital Expenditure – CapEx).

Evolución Histórica del FCF

Inditex ha generado FCF positivo y consistente a lo largo de los años, demostrando una sólida capacidad para autofinanciar su crecimiento.

| Ejercicio Fiscal (Cierre 31 Enero) | FCF (M€) | Cash from Operations (Lease Adjusted) (M€) | Capital Expenditure (M€) |

| FY2024 | 4,814 | 7,486 | (2,672) |

| FY2023 | 5,062 | 6,934 | (1,872) |

| FY2022 | 3,638 | 5,053 | (1,415) |

| FY2021 | 3,959 | 5,085 | (1,126) |

| FY2020 | 631 | 1,344 | (713) |

| FY2019 | 3,942 | 5,064 | (1,122) |

Aumento y Consistencia:

- El FCF ha aumentado significativamente, alcanzando máximos históricos recientemente (por encima de los 5.000 M€ en 2023).

- Inditex ha logrado generar FCF positivo incluso durante el año de la pandemia (2020), a pesar de las restricciones sanitarias y las tiendas cerradas.

Ratio de Conversión en Caja y su Significado (Working Capital Negativo)

El éxito de Inditex en la generación constante de FCF y la solidez de su posición de caja están intrínsecamente ligados a su gestión de capital circulante (Working Capital – WC).

Working Capital Negativo

- El WC de Inditex se ha mantenido consistentemente negativo (por ejemplo, -€4,181 millones en FY2024 y -€3,463 millones en FY2023).

- Significado: Esta estructura es una ventaja competitiva clave. Significa que la empresa es capaz de cobrar la mayoría de sus ventas al contado (o muy rápidamente) y, al mismo tiempo, pagar a sus proveedores lo más tarde posible según la ley.

- El FCF se ve incrementado ya que la empresa utiliza el «dinero de sus proveedores» para financiar sus operaciones, reduciendo así la necesidad de capital externo y aumentando su capacidad de generar caja libre.

Mejora del Ratio frente a la Competencia:

- La gestión del Working Capital y el riesgo de inventario es superior gracias a su modelo de fast fashion y su agilidad. Dado que Inditex puede reemplazar diseños sin éxito en solo 2-3 semanas, asume un menor riesgo de inventario y evita grandes liquidaciones que erosionan los márgenes y el FCF.

- Esta eficiencia permite a Inditex generar un Retorno sobre el Capital Invertido (ROIC) muy superior a la media del mercado, con un promedio del 27% en los últimos 10 años, una cifra excepcionalmente buena para esta industria.

- La compañía utiliza la mayor parte de su FCF para pagar dividendos, lo que indica un negocio maduro que genera más caja de la que necesita reinvertir en la expansión orgánica.

En resumen, la capacidad de Inditex para mantener márgenes operativos altos y estables, junto con su FCF robusto impulsado por un Working Capital negativo, subraya la eficiencia y la resiliencia de su modelo de negocio integrado.

Retorno sobre el Capital Empleado (ROCE) y Tasa de Reinversión

El Retorno sobre el Capital Empleado (ROCE, por sus siglas en inglés, Return on Capital Employed) se define en las fuentes como el Beneficio Antes de Impuestos (PBT) dividido por el Capital Empleado promedio del año (que es el promedio del patrimonio atribuible a la Matriz más la deuda financiera neta del año). Cuando el resultado de la Deuda Financiera Neta es negativo (es decir, la empresa tiene más caja que deuda, o «Caja Neta»), este valor se considera cero para el cálculo.

Evolución Histórica y Estabilidad del ROCE (ROIC)

Inditex ha mantenido un ROCE notablemente superior a la media de su industria, demostrando una eficiencia excepcional en el uso del capital.

| Ejercicio Fiscal (Cierre 31 Enero) | PBT (M€) | Capital Empleado Promedio (M€) | ROCE (%) | Observaciones |

| FY2024 | 7,577 | 19,159 | 40% | Crecimiento constante. |

| FY2023 | 6,870 | 17,825 | 39% | Recuperación fuerte post-pandemia. |

| FY2022 | 5,358 | 16,371 | 33% | Fuerte crecimiento desde 2021. |

| FY2021 | 4,199 | 15,126 | 28% | ROIC promedio de 27% en los últimos 10 años, «excepcionalmente bueno». |

| FY2020 | 1,401 | 14,716 | 10% | Impacto significativo de la pandemia y cierre de tiendas. |

| FY2019 | 4,772 | N/D | 32% | Mantiene un nivel alto. |

| FY2018 | 4,357 | N/D | 31% | Alto y estable antes de la pandemia. |

Conclusiones sobre el ROCE:

- Expansión Post-Pandemia: El ROCE de Inditex se ha recuperado y expandido robustamente, pasando del 10% en FY2020 (afectado por la pandemia) al 40% en FY2024. Este nivel es consistentemente más alto que el de sus competidores.

- Ventaja Competitiva: La alta y estable rentabilidad del capital (ROCE/ROIC) es prueba de la máxima eficiencia de Inditex y su dominio sobre su industria. Los rivales como H&M, que no lograron adaptar su modelo a la moda rápida, vieron caer sus márgenes y, consecuentemente, su ROIC a partir de 2011.

Análisis de la Tasa de Reinversión Histórica

La Tasa de Reinversión (que se calcula como CapEx / FCF) se relaciona con la madurez del negocio y la capacidad de la empresa para reinyectar el capital generado en oportunidades de crecimiento.

- Madurez del Negocio y Desinversión (Pre-Pandemia/Optimización): Inditex se caracteriza por ser un negocio maduro. Durante los últimos tres años hasta 2023, la compañía reinviertió de media solo el 9% del FCF generado. Esto se debe a que la empresa estaba inmersa en un plan de optimización y cierre de tiendas más pequeñas, lo que llevó a una reducción neta del número total de tiendas.

- Distribución del FCF: Dado que el crecimiento orgánico y las necesidades de CapEx se han financiado casi totalmente con fondos generados por el negocio, y el negocio se considera maduro, Inditex dedica la mayor parte del FCF a pagar dividendos.

- CapEx vs. FCF (FY2023 y FY2024):

- FY2023: Se generó FCF por €5,062 millones. El CapEx (inversión en nuevos activos productivos) fue de €1,872 millones. Esto implica que las necesidades de inversión fueron cubiertas con creces por la generación de caja.

- FY2024: Se generó FCF por €4,814 millones. El CapEx total, incluyendo inversiones extraordinarias para logística, fue de €2,672 millones. A pesar de que el CapEx ordinario era de €1,800 millones, la inversión extraordinaria se suma a esta cifra, indicando una mayor reinversión absoluta para asegurar el crecimiento futuro.

Inditex está actualmente ejecutando un plan extraordinario de expansión logística (inversión de €900 millones anuales en 2024 y 2025), lo que eleva temporalmente la inversión de capital para escalar sus capacidades y aumentar su diferenciación competitiva.

Deuda

Análisis de la Deuda y Solidez Financiera

La solidez financiera de Inditex es una ventaja competitiva clave. Su estructura de capital se caracteriza por un bajo ratio Deuda/Patrimonio debido a su financiamiento casi inexistente y la fortaleza de su patrimonio.

Caja Neta vs. Deuda Neta

Inditex mantiene una posición de Caja Neta (Net Financial Position), lo que significa que el efectivo y las inversiones financieras a corto plazo superan la deuda financiera con intereses explícitos.

| Ejercicio Fiscal (Cierre 31 Enero) | Caja Neta (M€) | Deuda Neta (Ratio Deuda Neta/EBITDA) |

| FY2024 | 11,495 | Caja Neta |

| FY2023 | 11,406 | Caja Neta |

| FY2022 | 10,070 | Caja Neta |

| FY2021 | 9,359 | Caja Neta |

| FY2020 | 7,560 | Caja Neta |

Esta posición de caja neta proporciona una gran estabilidad y capacidad para autofinanciar sus inversiones y resistir perturbaciones económicas.

Niveles de Deuda (Corto y Largo Plazo) y Tasas de Interés

La deuda financiera del Grupo con intereses explícitos (excluyendo la deuda por arrendamientos IFRS 16) es mínima.

| Métrica (M€) | 31/01/2025 (FY2024) | 31/01/2024 (FY2023) | 31/01/2023 (FY2022) |

| Deuda Financiera Corriente (Corto Plazo) | 7 | 16 | 13 |

| Deuda Financiera No Corriente (Largo Plazo) | 0 | 0 | 0 |

| Deuda Financiera Total | 7 | 16 | 13 |

La deuda se compone principalmente de financiación a muy corto plazo en las subsidiarias y es tan reducida que la exposición al riesgo de tasa de interés no es significativa.

Tipos de Interés Pagados por la Deuda

El financiamiento externo de Inditex se remunera a tipos de interés negociados por el Grupo, que generalmente incluyen una tasa del mercado monetario más un diferencial (spread), según la solvencia de la compañía deudora.

Cálculo y Significado de Ratios Clave

Ratio Deuda Neta / EBITDA

Este ratio mide la capacidad de la empresa para cubrir su deuda neta con los beneficios generados por sus operaciones.

- Resultado: Dado que Inditex mantiene una Caja Neta positiva, la deuda neta es negativa o cero (al no considerar la deuda por arrendamientos). Por lo tanto, el ratio Deuda Neta/EBITDA es negativo o cero, lo que indica una ausencia de riesgo de apalancamiento financiero. Esto significa que la empresa no solo podría cubrir su deuda con el EBITDA anual, sino que su excedente de caja es vasto.

Coeficiente Corriente (Current Ratio)

El coeficiente corriente (Activos Corrientes / Pasivos Corrientes) mide la capacidad de una empresa para pagar sus obligaciones a corto plazo.

| Ejercicio Fiscal | Activos Corrientes (M€) | Pasivos Corrientes (M€) | Coeficiente Corriente | Significado |

| FY2024 | 16,356 | 10,187 | 1.61x | Buena liquidez a corto plazo. |

| FY2023 | 16,016 | 8,937 | 1.79x | Muy buena capacidad de cobertura. |

| FY2022 | 14,639 | 8,137 | 1.80x | Muy buena capacidad de cobertura. |

| FY2021 | 13,602 | 8,030 | 1.69x | Sólida solvencia a corto plazo. |

Significado: Un ratio superior a 1.0x indica que los activos líquidos (o convertibles a líquido en menos de un año) superan los pasivos a corto plazo. Los resultados de Inditex (entre 1.6x y 1.8x) indican una excelente posición de liquidez y solvencia a corto plazo.

Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio mide el peso de la deuda frente al capital propio.

- Resultado: Al tener una Caja Neta significativa, la Deuda Neta (numerador) es negativa. Por lo tanto, el ratio Deuda Neta/Patrimonio es negativo, lo que subraya que el negocio se autofinancia y no depende de deuda externa, sino que utiliza el capital generado internamente y de sus proveedores (Capital Circulante Negativo).

Altman Z-Score

El Altman Z-Score es un modelo de predicción de insolvencia y quiebra, y generalmente se clasifica así:

- Z-Score > 2.99: Zona Segura (Bajo riesgo de quiebra)

- 1.81 < Z-Score < 2.99: Zona Gris

- Z-Score < 1.81: Zona de Peligro (Alto riesgo de quiebra)

Nota: El cálculo exacto del Altman Z-Score requiere datos detallados (como el Capital Circulante/Activos Totales, Reservas/Activos Totales, EBIT/Activos Totales, Capitalización Bursátil/Pasivos Totales y Ventas/Activos Totales), los cuales no se proporcionan directamente en las fuentes para un análisis en profundidad de todos los componentes, pero se puede inferir su resultado.

- Inferencia: Dada la sólida rentabilidad (ROCE 40%), el margen operativo alto (EBIT/Ventas en torno al 19%), la liquidez fuerte (Ratio Corriente > 1.6x), la ausencia de deuda neta y la estabilidad de sus operaciones en múltiples mercados, se puede inferir que Inditex se encuentra firmemente en la Zona Segura (Z-Score >> 2.99). La gestión responsable de riesgos mitiga las amenazas de un entorno volátil, confirmando su bajo riesgo de insolvencia.

Ventajas Competitivas y Previsión de Futuro

Inditex presenta un conjunto de ventajas competitivas distintivas que explican su éxito financiero constante y ofrecen perspectivas sólidas para el futuro.

Ventajas Competitivas Clave de Inditex

El modelo de negocio único y totalmente integrado de Inditex, que abarca toda la cadena de valor, es la base de sus principales ventajas competitivas, lo que se ha traducido en un rendimiento financiero superior.

1. Integración Vertical y Modelo Fast Fashion (Moda Rápida)

Esta es la mayor fortaleza y el aspecto más difícil de replicar por los rivales con tiendas físicas.

- Velocidad Superior (Time to Market): Inditex puede diseñar, producir y distribuir nuevas colecciones a tiendas físicas y online en tan solo dos o tres semanas. Esto se compara favorablemente con los 4 a 6 meses que se estima tardan sus competidores tradicionales, como H&M.

- Aprovisionamiento de Proximidad: Una parte significativa (entre el 50% y el 55% según una fuente, y el 49% en 2022 según otra) de la producción se realiza en países cercanos a la sede central (España, Portugal, Marruecos, Turquía. Esta proximidad garantiza agilidad, control sobre los procesos de producción y un tiempo de respuesta rápido a la demanda.

- Flexibilidad de Inventario y Menor Riesgo: El modelo permite trabajar con tiradas de producción cortas ajustadas a la demanda, lo que minimiza los stocks no vendidos. Si un diseño no tiene éxito, puede ser sustituido en 2-3 semanas, reduciendo el riesgo de inventario obsoleto. En 2023, solo el 0.67% de los artículos se quedaron en el almacén.

Defensa del Margen y Crecimiento: Esta gestión eficiente del inventario y la agilidad resultan directamente en menos descuentos y liquidaciones, lo que protege y eleva su margen bruto, que se situó en un 57.8% en el año fiscal 2024.

2. Modelo Integrado Omnicanal (Tienda Física y Online)

La integración total de las tiendas físicas y la plataforma online es fundamental para su diferenciación competitiva.

- Experiencia del Cliente Optimizada: La plataforma ofrece una experiencia fluida (sin fricciones) para el cliente, que puede realizar pedidos online y recogerlos o devolverlos en tienda física (Click&Collect), o verificar el inventario de la tienda más cercana.

- Logística Centralizada y Tecnología (SINT/RFID): El sistema logístico centralizado utiliza tecnologías como la Identificación por Radiofrecuencia (RFID) y el Sistema Integrado de Gestión de Inventario (SINT). Esto permite una visión unificada del stock (inventario) para ambos canales, haciendo posible que los pedidos online se cumplan desde la tienda más cercana (store fulfillment), lo que optimiza las rutas y reduce los tiempos y costes de entrega.

- Tráfico y Productividad: La opción de recogida y devolución en tienda aumenta el tráfico hacia las tiendas físicas, lo que contribuye a incrementar las ventas comparables y la productividad. Las ventas por metro cuadrado (excluyendo online) fueron un 28% más altas entre 2019 y 2024.

3. Solidez Financiera y Eficiencia Operativa

La eficiencia es máxima. Esto se refleja en métricas financieras superiores al promedio de la industria.

- Generación de Flujo de Caja Libre (FCF) y Caja Neta: Inditex genera constantemente un FCF positivo y robusto. Mantiene una posición neta de caja (más efectivo que deuda con intereses explícitos) que alcanzó los €11.5 mil millones a 31 de enero de 2025, lo que le proporciona una gran estabilidad para autofinanciar inversiones y resistir crisis.

- Working Capital Negativo: La capacidad de cobrar las ventas al contado (o muy rápido) y pagar a los proveedores tan tarde como sea posible permite a la empresa mantener un capital circulante (WC) negativo. Esta estructura mejora el FCF anualmente.

- Apalancamiento Operativo (Operating Leverage): La compañía gestiona sus gastos operativos rigurosamente. Los gastos operativos han crecido consistentemente por debajo del crecimiento de las ventas, lo que aumenta su Margen Operativo (EBIT).

- ROIC Superior: Inditex goza de un Retorno sobre el Capital Empleado (ROCE/ROIC) significativamente superior al de sus competidores, con un promedio del 27% en los últimos 10 años, una cifra «excepcionalmente buena» para la industria de la moda.

4. Cultura, Talento e Innovación

La innovación es un valor inherente y transversal al modelo de negocio de Inditex.

- Talento y Creatividad: Los equipos de diseño (más de 700 diseñadores) están en contacto permanente con las tiendas para adaptar rápidamente las tendencias. El talento del equipo es clave para impulsar la diferenciación de la compañía.

- Digitalización Profunda: La inversión en tecnología y digitalización (incluyendo la Inditex Open Platform – IOP) ha transformado su plataforma de ventas, permitiéndoles integrar la gestión de inventario y acelerar la toma de decisiones.

Perspectivas de Futuro y Previsión de la Compañía (Conference Calls)

Inditex mantiene un fuerte compromiso con el crecimiento rentable a largo plazo, basándose en la ejecución de su modelo integrado y las inversiones estratégicas.

Inversiones Estratégicas y Ejecución

La estrategia de futuro se centra en aumentar aún más la diferenciación a través de la inversión en cuatro áreas prioritarias: producto, experiencia del cliente, sostenibilidad y talento.

- Inversión en Logística (Plan de Expansión Extraordinario 2024-2025):

- Inditex está implementando un plan de inversión extraordinario de €900 millones por año en los ejercicios fiscales 2024 y 2025 para aumentar significativamente la capacidad logística.

- El objetivo principal es fortalecer la capacidad para capturar las amplias oportunidades de crecimiento global a medio y largo plazo.

- Los proyectos incluyen un nuevo centro de distribución de Zara en Zaragoza II, que comenzará a operar en el verano de 2025.

- Implicación (EBITDA/Márgenes): Aunque el nuevo centro logístico conlleva costes fijos y depreciación, el plan está diseñado para escalar las capacidades, obtener eficiencias y aumentar la diferenciación competitiva.

- Expansión y Optimización de Tiendas:

- La optimización de tiendas es un proceso continuo que implica cerrar tiendas pequeñas y poco rentables mientras se abren, reubican o amplían flagship stores en ubicaciones premium.

- Se espera que el crecimiento anual del espacio bruto sea de alrededor del 5% en el período 2025-2026.

- La contribución neta de espacio a las ventas se espera que sea positiva.

- Inversión Ordinaria: Se estima un gasto de capital ordinario de aproximadamente €1.8 mil millones en 2025, enfocado en la optimización del espacio comercial, la integración tecnológica y las plataformas online.

- Tecnología y Experiencia del Cliente:

- La implementación total de la nueva tecnología de alarma soft tag en Zara ya está completa y se está extendiendo a Bershka y Pull&Bear en 2025. Esta tecnología mejora la interacción con los productos y el proceso de compra.

- Lanzamiento de nuevos servicios digitales como Zara Streaming en mercados clave (EE. UU., Reino Unido, España) y «Travel Mode» en Zara.com para clientes que viajan.

Previsiones Financieras (Guidance)

- Ventas y Crecimiento: La dirección de Inditex reitera que el crecimiento de las ventas es impulsado principalmente por el volumen (volume-driven), no por aumentos de precios significativos.

- Fijación de Precios: Inditex mantiene una política de precios estable. Realizan ajustes selectivos en mercados con inflación material temporal o depreciación de divisas para proteger los márgenes.

- Margen Bruto: La previsión para el año fiscal 2025 es un margen bruto estable de +/- 50 puntos básicos. Esta estabilidad se logra a pesar de los riesgos inflacionarios o los impactos de divisas, gracias a la flexibilidad y gestión de la cadena de suministro.

- Apalancamiento Operativo: Se mantiene un fuerte enfoque en que los gastos operativos crezcan por debajo del crecimiento de las ventas, lo que impulsa el apalancamiento operativo.

- Impacto de Divisas (FX): Para el año fiscal 2025, Inditex espera un impacto de divisa negativo de alrededor del -1% sobre las ventas. Sin embargo, esta previsión se actualizó a -3% en el 1T2025 y a -4% en el 1H2025, indicando volatilidad en las monedas de venta.

- Inventario: El inventario se mantiene de alta calidad y gestionado eficientemente, terminando 2024 con un aumento del 12% respecto al año anterior, con un balance actual de inventario un 6% más alto, en línea con el fuerte desempeño de ventas y las colecciones de temporada.

Sostenibilidad y Responsabilidad (Visión a Largo Plazo)

La sostenibilidad es un pilar estratégico clave y un motor de diferenciación.

- Objetivos Ambiciosos: El objetivo de Inditex es alcanzar cero emisiones netas para 2040, y usar 100% de fibras de menor impacto en la fabricación de sus prendas para 2030.

- Innovación en Fibras: El Sustainability Innovation Hub colabora con más de 300 start-ups y realiza inversiones directas (como Galy, Epoch e Infinited Fiber) para desarrollar fibras recicladas y de bajo impacto.

- Impacto en la Cadena de Valor: Inditex trabaja con sus proveedores para reducir las emisiones de Alcance 3 (Supply Chain Environmental Transformation Plan) y ha cumplido el objetivo de usar 100% de energía eléctrica de fuentes renovables en sus propias instalaciones.

Sector

Análisis del Sector Minorista de Moda (Retail)

1. Descripción del Sector

Inditex opera en el sector minorista (retail), específicamente dentro del segmento de la moda rápida (fast fashion).

Naturaleza del Sector: Este sector se caracteriza por su fuerte competitividad, impulsada en los últimos años por las nuevas tecnologías y una creciente conciencia sobre los desafíos ambientales.

El mercado de la moda minorista a nivel global tiene un tamaño estimado de más de $150 mil millones. Se espera que esta industria crezca entre un 10% y 12% anual, impulsado principalmente por el alto crecimiento de las ventas en línea.

Factores de Riesgo y Desafío:

- Cambio Constante: El sector se define por un contexto en constante evolución y un perfil de cliente que cambia continuamente.

- Tendencias y Consumo: El negocio puede verse afectado por dificultades para reconocer y reaccionar a los cambios en las tendencias de la moda o por una posible retracción en el consumo debido a recesiones económicas.

- Factores Externos: El sector también está sujeto a cambios geopolíticos, demográficos y socioeconómicos en los países de suministro o distribución, así como a riesgos relacionados con las consecuencias del cambio climático (que pueden influir en la demanda y el suministro de materias primas).

- Altas Tasas de Devolución: El comercio electrónico de moda enfrenta altas tasas de devolución, que rondan el 25% de la moda vendida.

2. Estructura del Mercado (Oligopolio vs. Fragmentación)

El sector minorista de la moda se describe como una industria fragmentada.

- Competencia Global Fragmentada: Inditex opera en 214 mercados a 31 de enero de 2025, y en 213 mercados a 31 de enero de 2024, disfrutando de una baja cuota de mercado en la mayoría de ellos.

- Bajas Barreras de Entrada (Pero Bajo Éxito Global): Si bien las barreras de entrada se consideran muy bajas para la industria en general, las probabilidades de que una nueva cadena de tiendas alcance una presencia global exitosa son bajas.

- Rivales Globales y Ultra-Fast Fashion: Inditex compite con un grupo de gigantes globales y con actores ágiles centrados en línea. Los competidores se dividen en:

- Jugadores de Nivel Uno (Tradicionales): Como H&M, Uniqlo, Primark, Marks & Spencer, C&A y Gap.

- Ultra Moda Rápida (Online): Nuevos rivales en línea como Shein representan una amenaza creciente, siendo capaces de añadir hasta 10,000 nuevos diseños diarios y operar a una velocidad asombrosa.

3. Cuota de Mercado de Inditex

Inditex es la principal empresa de la industria fast fashion, con una cuota de mercado estimada en el sector minorista de moda rápida a nivel global:

- Inditex: 31%.

- Shein: 18%.

- H&M: 11%.

- Uniqlo: 9%.

La gran escala global de Inditex le proporciona beneficios como mayor poder de negociación con proveedores y arrendatarios, una distribución más eficiente y una dilución optimizada de los gastos de marketing.

4. Ciclo del Mercado y Nivel de Colapso

Momento del Ciclo:

Inditex opera en un entorno que ha pasado por ciclos significativos de incertidumbre, pero la propia compañía se ha adaptado y, en general, se percibe que se encuentra en una fase de crecimiento continuo y diferenciación dentro de un sector maduro y fragmentado.

- Éxito de Adaptación: El modelo de negocio de Inditex es capaz de adaptarse a cualquier entorno y ciclo del sector. Ha demostrado una capacidad asombrosa de recuperación post-pandemia.

- Visión de Oportunidades: La compañía ve fuertes oportunidades de crecimiento debido a su baja cuota en los 214 mercados en los que opera.

¿Está el Mercado Colapsado?

El mercado de la moda minorista no está colapsado, sino que se encuentra en un estado de transformación intensa y alta competencia:

- Intensa Transformación: La industria está inmersa en una de sus mayores transformaciones, impulsada por la digitalización, la sostenibilidad, la moda circular y el uso de herramientas de diseño basadas en Inteligencia Artificial (IA).

- Competencia Tecnológica: La amenaza de la «ultra-fast fashion» y el auge del comercio electrónico están aumentando la presión sobre los actores tradicionales. Inditex debe invertir en agilidad y tecnología para contrarrestar la velocidad de los nuevos competidores.

- IA y Digitalización: Se espera que la IA añada hasta 275.000 millones de dólares en beneficios a la industria para 2026, lo que subraya el carácter dinámico y no «colapsado» del sector, sino en redefinición.

En resumen, Inditex opera en un sector fragmentado pero altamente competitivo, liderando el segmento de moda rápida gracias a su modelo integrado que le confiere ventajas únicas de velocidad y eficiencia. Esta posición le permite generar márgenes superiores y le ofrece un terreno fértil para el crecimiento a pesar de la constante amenaza de la competencia y la volatilidad geopolítica y económica.

Equipo Directivo

El análisis del equipo directivo de Inditex es crucial para comprender la gobernanza, la alineación de intereses y la estrategia futura de la empresa.

1. Estructura de Poder y Gestión de la Compañía

La estructura de gobierno corporativo de Inditex se caracteriza por ser sólida y alineada con las mejores prácticas internacionales, especialmente tras la transición ejecutiva de 2022.

Separación de Roles (Efectiva desde Abril de 2022):

La estructura de poder se formalizó con la separación de los roles de Presidente del Consejo y Consejero Delegado (CEO), eliminando el riesgo de concentración de poder en un único ejecutivo.

- Presidenta del Consejo (No Ejecutiva): Ms. Marta Ortega Pérez. Su nombramiento, efectivo desde el 1 de abril de 2022, completó el proceso de sucesión generacional.

- Consejero Delegado (CEO) (Ejecutivo): Mr. Óscar García Maceiras. Es el único director con funciones ejecutivas en el Consejo.

Cuerpo Colegiado de Gestión:

- Consejo de Administración (Board of Directors): Es el máximo órgano de toma de decisiones, supervisión y control, responsable de la administración y representación de la Compañía.

- Comité de Dirección (Management Committee): Creado para apoyar al CEO, promueve la toma de decisiones colegiada y está compuesto por ejecutivos de las principales áreas de negocio y corporativas, como el Director Financiero, el Director de Sostenibilidad (CSO) y directores de marca.

2. Directivos Importantes, Trayectoria y Alineación («Skin in the Game»)

Liderazgo Clave

| Directivo | Función Principal (Ene. 2023) | Trayectoria y Antigüedad |

| Ms. Marta Ortega Pérez | Presidenta (No Ejecutiva) | Hija del fundador (Amancio Ortega). Se unió al Grupo en 2007, trabajando en diseño y desarrollo de producto, y se ha centrado en la estrategia de marca de Zara en los últimos años. Nombrada Presidenta efectiva en 2022. |

| Mr. Óscar García Maceiras | CEO (Ejecutivo) | Abogado del Estado con extensa experiencia ejecutiva en el sector financiero (Banco Pastor, SAREB, Banco Santander). Se unió a Inditex en marzo de 2021 como General Counsel y Secretario del Consejo, y fue nombrado CEO en noviembre de 2021. |

| Mr. Amancio Ortega Gaona | Consejero Dominical | Fundador de Inditex (1963) y Presidente hasta 2011. Principal accionista y beneficiario del control de la Compañía. |

| Mr. José Arnau Sierra | Vicepresidente (Dominical) | Ejecutivo principal del Grupo Pontegadea (sociedad del fundador) desde 2001. Ha sido miembro del Consejo en varios periodos y representa al fundador. |

Toma de Decisiones del Día a Día:

El Consejero Delegado (CEO), Mr. Óscar García Maceiras, tiene delegados amplios poderes para la gestión diaria del negocio, aunque debe ejercerlos, por regla general, conjuntamente con otra persona cuando impliquen compromisos financieros o disposición de fondos por encima de un importe determinado. No obstante, para operaciones intragrupo con filiales controladas (50% o más), el CEO puede actuar individualmente.

Alineación con el Accionista («Skin in the Game»):

La alineación está ampliamente asegurada por la participación del fundador en la propiedad y mediante la política de retención de acciones de los ejecutivos:

- Propiedad Mayoritaria (Control): Amancio Ortega Gaona controla indirectamente el 59.294% del capital social (a través de Pontegadea Inversiones, S.L. y Partler Participaciones, S.L.U.), lo que garantiza que sus intereses dominantes estén alineados con el valor a largo plazo de la Compañía.

- Alineación Ejecutiva (Óscar García Maceiras): El CEO tiene un compromiso de retener las acciones netas recibidas de la retribución variable por un mínimo de 3 años y hasta que posea una cantidad de acciones equivalente a al menos 2 años de su remuneración fija. Esto se considera una medida clave para alinear sus intereses con la creación de valor a largo plazo para los accionistas.

Remuneración vs. Posesión de Acciones (FY2023, datos más completos):

- Remuneración Total CEO (FY2023): €10.321 mil.

- Remuneración Fija CEO (FY2023): €2.500 mil.

- Acciones Directas CEO (FY2023): 0.0004% (o 12,520 acciones).

- Remuneración Total Presidenta No Ejecutiva (FY2023): €1.000 mil.

- Acciones Directas Presidenta (FY2023): 0.0014% (o 42,511 acciones).

La remuneración del CEO es sustancialmente mayor que el valor de su participación directa, lo cual es mitigado por la política de retención de acciones que fuerza la acumulación de capital social en el largo plazo.

3. Evaluación de Decisiones de Gestión y Estructura Financiera

Decisiones de Gestión

El equipo directivo ha sido clave para el sólido rendimiento operativo de Inditex y la expansión de su diferenciación. Las decisiones importantes incluyen:

- Modelo Integrado y Digitalización: El equipo directivo ha liderado la transformación de la plataforma de ventas mediante una inversión continua en tecnología y la integración total de tiendas físicas y online. El éxito de esta estrategia es innegable, con ventas online representando una parte fundamental de los ingresos.

- Optimización de la Red de Tiendas: Se implementó un programa de optimización que resultó en un menor número de tiendas pero con una productividad significativamente mayor por metro cuadrado.

- Gestión de Crisis (Riesgos Geopolíticos): El equipo directivo ha tenido que gestionar decisiones complejas, como el cese de operaciones en Rusia y Ucrania en 2022. La salida de Rusia implicó un coste estimado de €231 millones en 2022, gestionado para mitigar el impacto.

- Inversión Logística Estratégica: Se aprobó un plan extraordinario de expansión logística de €900 millones anuales para 2024 y 2025, destinado a escalar capacidades y aumentar la diferenciación competitiva.

Política de Recompras y Ampliación de Capital

- Ampliación de Capital Sospechosa: Las fuentes no mencionan la realización de ninguna ampliación de capital que pueda considerarse sospechosa.

- Política de Recompra (Treasury Shares): La empresa tiene una política de recompra de acciones propia (treasury shares), cuyo objetivo principal es cubrir los incentivos a largo plazo (LTIP) de los directivos y empleados para evitar la dilución del accionista.

- En 2023, la Junta General de Accionistas autorizó la adquisición de acciones propias para estos fines, anulando la autorización anterior.

- En el cierre de 2024, la Compañía poseía un total de 1,905,846 acciones propias (0.061% del capital social), habiendo entregado 1,676,573 acciones para liquidar el LTIP 2021-2025 (primer ciclo).

4. Pagos en Acciones y Plan Antidilución

Pagos en Acciones

Inditex realiza pagos en acciones a través de sus Planes de Incentivos a Largo Plazo (LTIPs), dirigidos a miembros del equipo directivo y otro personal.

- Modalidad de Pago: Los LTIPs combinan bonos plurianuales en efectivo y la promesa de entrega de acciones liberadas (free shares). En los LTIPs más recientes (2021-2025, 2023-2027), el incentivo se materializa al 60% en acciones y al 40% en efectivo.

- Compromiso con Sostenibilidad: Un porcentaje significativo de la remuneración variable (anual y plurianual) está ligada al cumplimiento de objetivos de sostenibilidad (ESG). En el LTIP 2021-2025, el peso de las métricas de sostenibilidad se incrementó al 25% del plan global.

Plan Antidilución

El mecanismo principal para evitar la dilución de los accionistas ante la entrega de acciones es la adquisición derivativa de acciones propias (treasury shares) por parte del Consejo de Administración, previa autorización de la Junta General de Accionistas. Estas acciones son las que se entregan a los beneficiarios de los planes de incentivos.

Además, los ejecutivos tienen obligaciones de retención: el CEO debe mantener las acciones netas entregadas por un mínimo de 3 años y hasta que alcance un holding equivalente a 2 años de su retribución fija.

Riesgos

La compañía clasifica y gestiona sus amenazas a través de un Sistema Integrado de Gestión de Riesgos (SIRG), categorizándolos en Riesgos Financieros, Geopolíticos, Tecnológicos, Ambientales, Sociales y de Gobernanza.

A continuación, se detallan los principales riesgos a los que se enfrenta la empresa:

1. Riesgos Financieros

Los riesgos financieros se originan en el entorno macroeconómico, los mercados financieros, las cadenas de valor globales y eventos específicos de la industria.

- Riesgo de Mercado y Divisas: Inditex opera en un entorno internacional y está expuesta al riesgo de fluctuaciones de la moneda, especialmente del dólar estadounidense (USD), ya que el euro es la moneda funcional. La exposición se manifiesta en transacciones comerciales futuras, activos y pasivos reconocidos, e inversiones netas en operaciones extranjeras. Las fluctuaciones de las divisas no pertenecientes al euro han tenido históricamente un impacto negativo en el crecimiento de las ventas reportadas.

- Inflación y Precio de Materias Primas: La compañía está expuesta a la volatilidad de costos y la inflación en la adquisición de bienes y servicios. Esto incluye el aumento de precios de materias primas (textiles y no textiles), transporte y consumo energético.

- Riesgo Competitivo y Contracción Económica: La industria es altamente competitiva. Existe el riesgo de la posible incapacidad del Grupo para seguir y responder a los cambios en las tendencias de la moda o de adaptarse a nuevas situaciones en países de suministro o distribución. El logro óptimo de los objetivos comerciales puede verse afectado por una potencial disminución de las ventas debido a una recesión económica.

- Riesgo de Contraparte y Crédito: Exposición al riesgo de que proveedores de bienes y servicios, clientes o instituciones financieras incumplan sus obligaciones. La mayoría de los ingresos son por ventas minoristas (efectivo o tarjeta de crédito), por lo que las concentraciones de riesgo de crédito no son significativas.

2. Riesgos Geopolíticos

Los riesgos geopolíticos surgen del deterioro de la situación política, conflictos y cambios regulatorios en los territorios donde Inditex opera.

- Conflictos Políticos y Ambientales Operacionales: La inestabilidad en los territorios de las cadenas de suministro y de los mercados de venta es un riesgo significativo.

- Riesgo Materializado (Rusia/Ucrania): El conflicto en Ucrania obligó a la suspensión temporal de operaciones, y el negocio en la Federación Rusa fue terminado y vendido. Las operaciones en Ucrania permanecen suspendidas, aunque se planeó la reapertura gradual a partir de abril de 2024.

- Inestabilidad Global: La inestabilidad en Oriente Medio ha afectado temporalmente las ventas en los territorios implicados y ha alterado las rutas de transporte marítimo entre Asia y Europa (evitando el Canal de Suez), lo que extiende los tiempos de tránsito.

- Fricciones en la Distribución y Logística: La inestabilidad política o la saturación de infraestructuras pueden generar fricciones que dificulten el movimiento normal de mercancías, causando cuellos de botella, lo que limita el acceso al transporte y puede erosionar los márgenes.

- Marco Regulatorio: Debido a su amplia presencia geográfica (en 214 mercados), Inditex está expuesta a una multiplicidad de legislaciones (fiscal, aduanera, laboral, comercial, propiedad intelectual, protección de datos, etc.). Los cambios regulatorios, que son cada vez más frecuentes e intensos, exponen al Grupo a potenciales efectos negativos de naturaleza financiera, de compliance o reputacional.

3. Riesgos Tecnológicos

La gestión de riesgos tecnológicos abarca ataques, colapso de infraestructura y la capacidad de adaptarse a los avances, siendo esencial para el éxito comercial.

- Ciberseguridad: Inditex está expuesta al riesgo de ciberataques que puedan comprometer la continuidad de las operaciones y la confidencialidad, integridad y disponibilidad de los datos críticos (propios y de terceros). Los riesgos evolucionan de manera exponencial e impredecible.

- Interrupción de Infraestructura Crítica: Riesgo de parálisis o ineficiencia operativa de servicios de TI o procesos críticos, concentrados principalmente en centros logísticos.

- Adaptación a Tecnologías Disruptivas y Digitalización: La incapacidad de adaptarse a la evolución tecnológica es un riesgo. La aparición de Inteligencia Artificial (IA) se considera una oportunidad de transformación (automatización y optimización), pero también un potencial amplificador de otros riesgos (tecnológicos, sociales, etc.).

- Pérdida de Datos y Privacidad: Riesgo de incumplimiento de la legislación de protección de datos y pérdida de datos personales de clientes y empleados.

4. Riesgos Ambientales

Los riesgos ambientales se evalúan en el marco de su Estrategia de Sostenibilidad y están vinculados al cambio climático y la gestión de recursos naturales.

- Riesgo de Cambio Climático:

- Riesgo Físico (Agudo y Crónico): Exposición a eventos climáticos extremos (inundaciones, olas de calor, sequías, tormentas) que pueden paralizar operaciones en infraestructuras críticas. Los cambios crónicos en los patrones climáticos afectan los patrones de demanda del consumidor y el suministro de materias primas textiles.

- Riesgo de Transición: Potenciales riesgos financieros y reputacionales asociados a la velocidad de la transición hacia una economía baja en carbono, incluyendo cambios regulatorios, tecnológicos y del mercado.

- Degradación y Escasez de Recursos Naturales: Riesgo de efectos ambientales adversos por la liberación de sustancias peligrosas, pérdida de biodiversidad, deforestación o escasez de materias primas preferidas (necesarias para sus compromisos de sostenibilidad).

5. Riesgos Sociales

Los riesgos sociales incluyen la gestión del capital humano, la percepción pública y las enfermedades infecciosas.

- Capital Humano y Talento: Riesgos relacionados con la necesidad de adaptar la cultura organizacional y las políticas de recursos humanos (salud, bienestar, equilibrio vida-trabajo, diversidad) para asegurar la calidad del empleo y mantener la relevancia de la empresa como empleador preferido.

- Percepción de los Stakeholders (Reputacional): Riesgo de una gestión inapropiada de cuestiones éticas, sociales o ambientales (como la seguridad del producto o la ética corporativa) que pueda generar críticas y campañas de desprestigio.

- Enfermedades Infecciosas: Riesgo de disrupción potencial causada por una pandemia local o global (como COVID-19) que afecte la actividad.

- Conflictos Laborales: Riesgo de paros, huelgas o disputas laborales que interrumpan procesos operativos críticos, como la logística.

6. Riesgos de Gobernanza

Los riesgos de gobernanza se refieren al incumplimiento normativo y las decisiones estratégicas de la Dirección.

- Incumplimiento Normativo: Riesgo de incumplimiento de la ley (fiscal, penal, laboral, etc.), recomendaciones de buen gobierno y compromisos voluntarios.

- Implementación del Modelo de Negocio: Riesgo de posibles fallos en la oferta comercial al no anticipar tendencias, no reaccionar a tiempo, o no lograr diferenciarse de los competidores.

- Productos y Servicios: Riesgos relacionados con la calidad, composición, y aspectos de salud y seguridad de los productos.

En general, el riesgo se mide anualmente y se considera la Caja Neta del Grupo (que superó los 11.400 millones de euros en 2024) y la diversificación de sus conceptos y mercados como mecanismos clave para mitigar la exposición general a la mayoría de estos riesgos.

Valoración

El análisis de la valoración de Inditex combina las perspectivas de los analistas, la comparación de múltiplos históricos y actuales, y el contexto de la solidez financiera de la empresa.

I. Valoración de Inditex: Perspectiva de la Compañía y Analistas

Valoración por la Compañía y Consenso de Analistas

Inditex, como empresa, se enfoca en la comunicación de su estrategia, su desempeño financiero (ventas, márgenes, flujos de caja) y su política de dividendos. La compañía no proporciona una valoración intrínseca de sus propias acciones.

Sin embargo, Inditex es ampliamente cubierta por la comunidad de inversión:

- Consenso de Analistas: El sentimiento de los analistas hacia Inditex es generalmente positivo. El consenso de los analistas se sitúa en «Comprar».

- Precio Objetivo: El precio objetivo promedio a 12 meses se sitúa en €50.687. Una firma de análisis (UBS) elevó su precio objetivo a €52.00.

- Precio de Cotización Reciente: El precio de la acción es de aproximadamente €48.775.

Evaluación Externa (Inversionas): Un análisis externo concluye que la valoración de la empresa es desfavorable (caro) y se encuentra muy por encima de su precio de compra razonable estimado de €19.99. Este análisis estima que para obtener un retorno anual del 15%, la acción debería comprarse a €35.5, lo que representa un 19% por debajo del precio actual.

II. Datos Financieros Clave para la Valoración (FY2024)

Para la valoración, se utilizan los datos del ejercicio fiscal 2024 (cerrado a 31 de enero de 2025):

| Métrica | Valor (FY2024 – Cierre 31/01/2025) | Evolución vs. FY2023 | Fuente(s) |

| Crecimiento de Ventas | 7.5% (Reportado) / 10.5% (Moneda constante) | Fuerte ejecución | |

| Margen Operativo (EBIT/Ventas) | 19.6% | Aumento de 70 bps (vs. 18.9% en FY2023) | |

| Tasa Impositiva (Tax Rate) | Aprox. 22.44% (Taxes €1,700M / PBT €7,577M) | En línea con el historial. | |

| ROIC (Retorno sobre Capital Empleado) | 40% | Aumento de 101 bps (vs. 39% en FY2023) | |

| Flujo de Caja Libre (FCF) | €4,814 millones | Disminución (vs. €5,062 M en FY2023) |

Nivel de Recompras

La política de Inditex se centra en mantener el número de acciones en circulación mediante la adquisición de acciones propias (treasury shares) para cubrir sus Planes de Incentivos a Largo Plazo (LTIPs). Esto asegura la entrega de acciones a los directivos y empleados sin diluir al accionista existente. Al 31 de enero de 2025, la compañía poseía 1,905,846 acciones propias, lo que representa el 0.061% del capital social.

III. Múltiplos de Valoración (Históricos vs. Actuales)

Para la comparación de múltiplos, utilizaremos los datos de cierre del ejercicio fiscal 2024 (FY2024) y la capitalización bursátil reciente. Dado que la empresa mantiene una posición de Caja Neta muy elevada (€11,495 millones en FY2024), el Valor Empresa (EV) es significativamente inferior a la Capitalización Bursátil (MC). (MC reciente ≈ €164,310 M).

| Múltiplo | FY2024 (Implícito/TTM) | Histórico/Contexto | Comparación |

| PER (Price/Earnings Ratio) | 25.79x (EPS: €1.884) | 25.66x (FY2021), 22.97x (FY2023) | Ligeramente por encima de su media reciente (2023), reflejando altas expectativas. |

| EV/EBITDA | 16.77x (TTM) | N/D | Cotizando a una valoración premium en comparación con algunos minoristas. |

| EV/FCF (Free Cash Flow) | Aprox. 31.74x (EV/FCF de 152,8 B€ / 4,814 M€ FCF) | 25x (Promedio histórico utilizado por analistas) | Cotiza a una prima significativa (más de un 25% más caro) respecto a su múltiplo histórico de FCF. |

Análisis de la Estructura de Múltiplos

- EV/FCF: El múltiplo EV/FCF de Inditex está cotizando muy por encima de su media histórica de 25x. Esto sugiere que el mercado está descontando un crecimiento sustancial y consistente del Flujo de Caja Libre en los próximos años, o que se está valorando en gran medida su calidad operativa y baja volatilidad.

- EV/EBITDA y Margen Operativo: La compañía mantiene un margen EBIT superior (19.6% en FY2024) y estable, dentro o por encima del rango histórico de 17-19%. Este margen, junto con el alto ROIC (40%), valida que la empresa tiene una eficiencia máxima y un poder de fijación de precios selectivo, lo que justifica que cotice a múltiplos superiores a la media del sector.

IV. Asignación de Capital y Retornos (ROIC)

La política de gestión de capital de Inditex se basa en el autofinanciamiento mediante los fondos generados por sus operaciones.

- Inversión (CapEx): Inditex está en un ciclo intensivo de inversión para reforzar su modelo integrado.

- CapEx Ordinario (Diferenciación): Se estiman €1.8 mil millones en 2025 para la optimización del espacio comercial, integración tecnológica y plataformas online.

- CapEx Extraordinario (Logística): Se destinan €900 millones por año durante los ejercicios 2024 y 2025 para aumentar las capacidades logísticas (como el nuevo centro en Zaragoza II).

- Retorno al Accionista: A pesar de ser considerado un negocio maduro que históricamente reinvierte solo una pequeña porción del FCF (9% en los tres años hasta 2023), el Grupo ha incrementado significativamente el dividendo propuesto. El dividendo propuesto para FY2024 es de €1.68 por acción (aumento del 9%). La política es un payout ordinario del 60% más dividendos bonus.

Retorno sobre el Capital Empleado (ROIC)

El ROIC (o ROCE) es un indicador de la calidad del negocio, que mide la rentabilidad del capital invertido.

- Crecimiento Sostenido: El ROIC ha mostrado una fuerte expansión y estabilidad en los últimos años: 28% (FY2021), 33% (FY2022), 39% (FY2023) y 40% (FY2024).

- Ventaja Competitiva: Un ROIC del 40% es «excepcionalmente bueno» y se mantiene muy superior al promedio histórico de la empresa (27% en los últimos 10 años), lo que demuestra la eficiencia máxima y el dominio de Inditex en la industria.

V. Conclusión de la Valoración y Margen de Seguridad

Conclusión Cualitativa (¿Barata o Cara?):

Si bien el rendimiento operativo (Ventas, Margen EBIT, ROIC, FCF) es consistentemente máximo histórico, lo que justifica una prima, la cotización de Inditex (a P/E de 25.79x y EV/FCF de 31.74x en FY2024) se considera cara o exigente en comparación con su propio múltiplo histórico de FCF (25x).

Margen de Seguridad:

Utilizando el enfoque de múltiplos: