Derichebourg (EPA:DBG) 18/06/2026

Derichebourg (DBG): ¿Oro Oculto en la Basura o una Trampa de Margen Industrial?

Cuando pensamos en las grandes tendencias de la década, a todos nos vienen a la mente los chips, la inteligencia artificial o los coches eléctricos. Pero hay una megatendencia silenciosa, mucho más física y obligatoria por ley, que mueve miles de millones de euros en Europa: la economía circular. Y en el corazón de ese sector, hay una empresa familiar francesa que se ha convertido en el líder indiscutible del reciclaje industrial en el continente: Derichebourg.

Derichebourg cotiza en Euronext París bajo el ticker DBG. No es un nombre que aparezca en los titulares financieros ni en las carteras de los fondos de moda. Se dedica al reciclaje de metales férreos y no férreos y a los servicios medioambientales para grandes industrias y municipios. No es un negocio glamuroso. Pero precisamente en esa invisibilidad puede residir su atractivo: las empresas que nadie mira raramente cotizan con prima.

La pregunta que vamos a intentar responder a lo largo de este análisis es sencilla pero no fácil: ¿es Derichebourg una oportunidad de inversión infravalorada por el mercado o un negocio cíclico con márgenes demasiado estrechos para sostener una tesis de inversión a largo plazo?

Para responderla con criterio propio, seguiremos esta hoja de ruta:

Para responderla con criterio propio, seguiremos esta hoja de ruta:

- La historia: cómo una empresa familiar francesa escaló hasta competir con los gigantes globales del reciclaje.

- El modelo de negocio: cómo genera dinero exactamente y por qué su papel en la descarbonización de la industria siderúrgica va mucho más allá de recoger chatarra.

- Los datos financieros: balance, nivel de deuda y si el beneficio se traduce en flujo de caja real.

- El equipo directivo: la familia Derichebourg bajo el microscopio. ¿Están sus intereses alineados con los del accionista minoritario?

- Los riesgos: desde la volatilidad del precio de las materias primas hasta la exposición a crisis industriales y cambios regulatorios.

- La valoración: los múltiplos sobre la mesa y el contraste con las estimaciones de los analistas para evaluar si el precio actual ofrece un margen de seguridad real.

Este es el tipo de análisis que cambia la forma en que miras una empresa. Empezamos por el principio.

Introducción

Derichebourg es un operador global de servicios medioambientales con una historia que se remonta a mediados del siglo XX y que ha evolucionado desde una pequeña empresa familiar de recuperación de residuos hasta convertirse en un líder internacional en el sector de la economía circular.

Orígenes y Fundador

La historia de la compañía está intrínsecamente ligada a la familia Derichebourg. Su actual presidente, Daniel Derichebourg, es un hombre hecho a sí mismo que comenzó su carrera limpiando sótanos para ayudar a su padre en el negocio familiar, que entonces era una pequeña empresa de valorización de residuos. Ida Derichebourg, madre de Daniel, también desempeñó un papel fundamental asistiendo a su esposo, Guy Derichebourg, en el desarrollo inicial de la empresa.

Evolución Histórica

El crecimiento de la compañía se ha estructurado en varias etapas clave:

- Creación y Desarrollo Inicial (1956-1996): El grupo tiene sus raíces en la Compagnie Française des Ferrailles (CFF), creada en 1956. Durante las décadas siguientes, la empresa creció mediante absorciones de otras entidades como Novafer (1977) y Metalinor (1987). En 1996, Daniel Derichebourg tomó el control de CFER, liderando la reestructuración y el desarrollo de lo que se convertiría en CFF Recycling.

- Diversificación y Nacimiento del Grupo (2005-2007): Un punto de inflexión ocurrió entre 2004 y 2006 con la adquisición del grupo Penauille Polyservices, un gigante de los servicios empresariales. En 2007, la fusión entre Penauille y CFF Recycling dio lugar al actual Grupo Derichebourg, consolidándose como un operador global de servicios medioambientales y servicios para empresas (Multiservicios).

- Consolidación y Expansión Internacional (2015-2021): El grupo aceleró su crecimiento externo con la adquisición de 40 sitios de Bartin y Galloo en 2016, la compra del grupo español Lyrsa en 2019 (líder en reciclaje en España) y la adquisición del grupo Ecore en 2021, una de las mayores operaciones de su historia que reforzó su posición en Europa.

- Reenfoque Estratégico (2023): En abril de 2023, Derichebourg realizó un movimiento estratégico mayor al aportar su división de Multiservicios al Grupo Elior. A cambio, Derichebourg se convirtió en el accionista de referencia de Elior (con un 48,31% del capital), permitiendo que la compañía se reenfocara en su experiencia medioambiental principal.

Actividades Principales

Hoy en día, Derichebourg es el cuarto mayor operador mundial en el reciclaje de residuos metálicos y se organiza en dos ramas operativas directas, además de su participación en Elior:

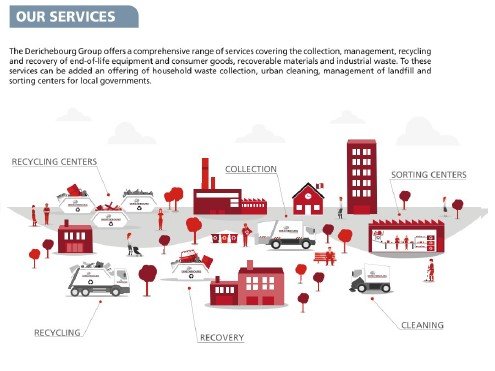

- Servicios de Reciclaje: Es la actividad histórica y principal. Se dedica a la recogida, clasificación, reciclaje y valorización de metales férreos y no férreos procedentes de bienes de consumo al final de su vida útil (como automóviles y electrodomésticos) y residuos industriales. También opera refinerías de aluminio y plomo.

- Servicios al Sector Público: Presta servicios a entidades locales y municipales, incluyendo la recogida de residuos urbanos, limpieza de espacios públicos y gestión de centros de clasificación y vertederos.

- Inversión en Elior Group: A través de su participación mayoritaria, el grupo mantiene una exposición indirecta líder a nivel internacional en los sectores de restauración colectiva y multiservicios (limpieza, mantenimiento, servicios de seguridad, etc.).

Identidad Corporativa

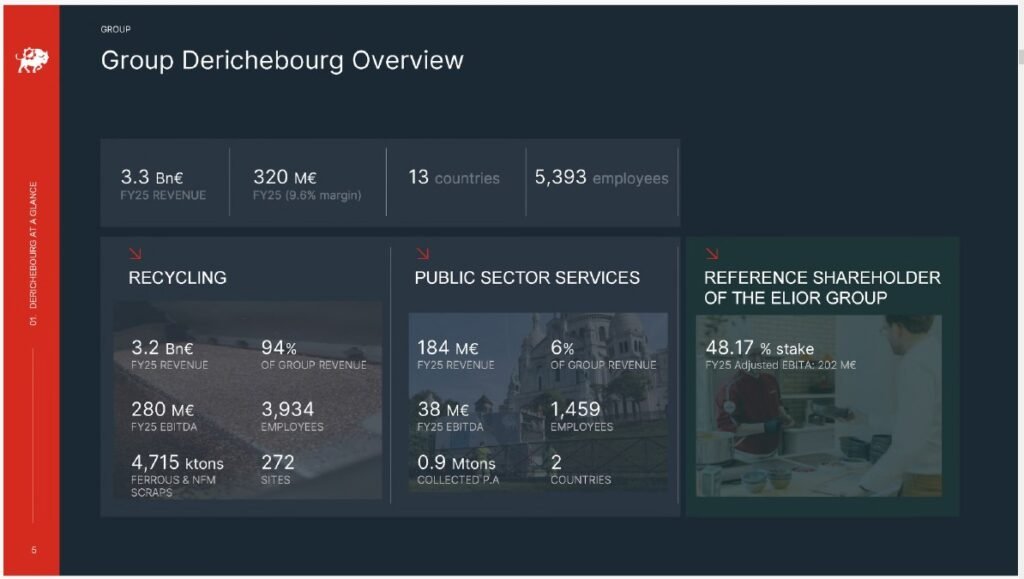

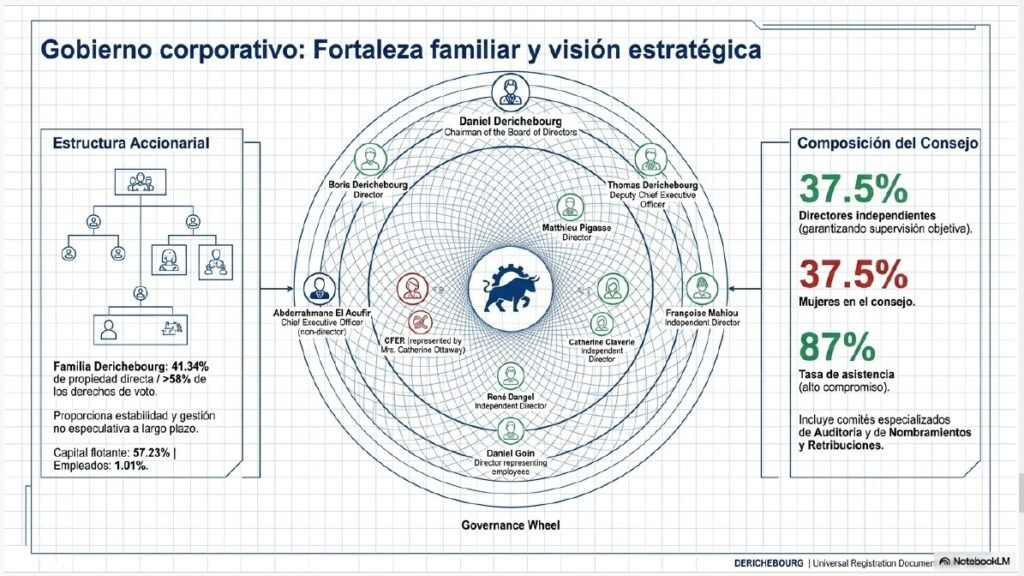

La compañía es una empresa familiar cotizada en Euronext París. La familia Derichebourg conserva el control con más del 57% de los derechos de voto, lo que garantiza una gestión orientada a la estabilidad y al largo plazo. Actualmente, el grupo opera en 13 países y cuenta con más de 5.500 empleados directos (sin contar la fuerza laboral de Elior).

Indicadores Financieros

Para realizar una comparativa detallada de los datos más relevantes de Derichebourg, es fundamental considerar el cambio estructural ocurrido en abril de 2023, cuando el grupo aportó su división de Multiservicios a Elior a cambio de una participación del 48,3% en dicha compañía. Esto explica por qué las cifras de facturación son menores en los reportes más recientes comparados con los de 2021 y 2022.

Comparativa de Indicadores Financieros (Datos Anuales)

| Indicador (millones de €) | FY 2025 (Último) | FY 2024 | FY 2023 | FY 2022 |

| Ingresos (Revenue) | 3.337,1 | 3.606,4 | 3.621,3 | 5.276,0 |

| EBITDA Recurrente | 320,0 | 330,0 | 334,8 | 510,1 |

| Resultado Neto (Grupo) | 88,0 | (41,0) (pérdida) | 136,9 | 237,6 |

| Deuda Financiera Neta | 1.125,0 | 1.269,0 | 772,7 | 653,4 |

| Dividendo por Acción (€) | 0,13 (prop.) | 0,13 | 0,16 | 0,32 |

Datos Operativos más Relevantes

El negocio principal de Derichebourg es el reciclaje de metales, donde se posiciona como el cuarto operador mundial.

- Volumen de reciclaje (FY 2025): El grupo procesó 4,7 millones de toneladas de chatarra férrea y 770 mil toneladas de metales no férreos. Estas cifras muestran una ligera recuperación frente a los 4,4 millones de toneladas de férreos en 2024.

- Impacto Ambiental: En el último año, su actividad de reciclaje permitió evitar la emisión de 8 millones de toneladas de CO2 a la atmósfera.

- Recursos Humanos: A finales de 2025, el grupo contaba con 5.393 empleados directos distribuidos en 13 países, operando en 272 sitios de reciclaje.

Evolución y Análisis entre Reportes

- Recuperación de la Rentabilidad: Tras un año 2024 difícil, marcado por un entorno económico «sombrío» en Europa y el impacto de un ciberataque (estimado en 15 M€), el reporte de 2025 muestra una vuelta a beneficios significativos (88 M€). Esto se debe a la resiliencia operativa y a la contribución positiva de Elior Group, que ha vuelto a la rentabilidad y ha anunciado el pago de dividendos.

- Gestión de la Deuda: La deuda neta se redujo en 144 millones de euros durante el último ejercicio fiscal (de 1.269 M€ a 1.125 M€), mejorando el ratio de apalancamiento.

- Cambio de Modelo de Negocio: La comparación con 2022 resalta la simplificación del grupo. Mientras que en 2022 los ingresos de 5.276 M€ incluían el negocio de Multiservicios, los reportes actuales reflejan una compañía puramente enfocada en servicios medioambientales y economía circular, con una exposición indirecta a los servicios a través de su inversión en Elior.

- Resiliencia en Márgenes: A pesar de la caída en el volumen de ventas subyacentes en años anteriores debido a la debilidad de la industria automotriz y de construcción, el grupo ha mantenido un margen EBITDA recurrente estable en torno al 9,2% – 9,6% en los últimos dos ejercicios.

En resumen, el último reporte anual (2025) marca el éxito de la estrategia de diversificación a través de Elior y una consolidación de su estructura financiera tras la gran adquisición de Ecore en 2021.

Cotización de Derichebourg

Reacción de la acción a las reestructuraciones y cambios

La cotización de Derichebourg ha experimentado una volatilidad significativa, reflejando tanto el ciclo de las materias primas como las grandes decisiones estratégicas de la familia Derichebourg:

- Periodo de Expansión (2020-2021): Tras los mínimos de la pandemia (cerca de 2,50 €), la acción inició una senda alcista muy fuerte, superando los 10 € a finales de 2021. Este crecimiento fue impulsado por los altos precios de los metales y el anuncio de la adquisición de Ecore, la mayor operación de su historia.

- Ajuste y Volatilidad (2022-2023): El anuncio de la entrada en el Grupo Elior en mayo de 2022 y la posterior aportación de la división de Multiservicios en abril de 2023 generaron incertidumbre inicial en el mercado. La acción cotizó en un rango de entre 4 € y 6 € durante este periodo, afectada por la caída de la demanda de acero en Europa y los altos costes energéticos tras la invasión de Ucrania.

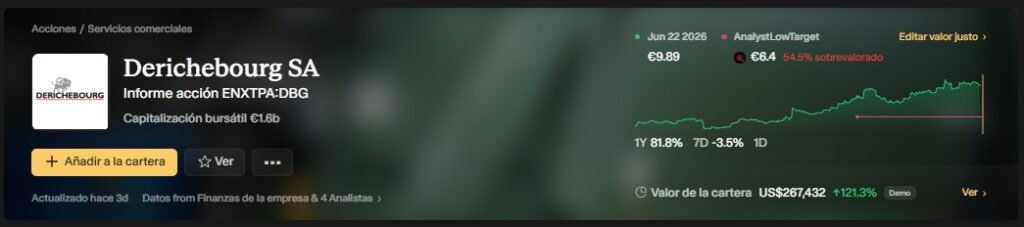

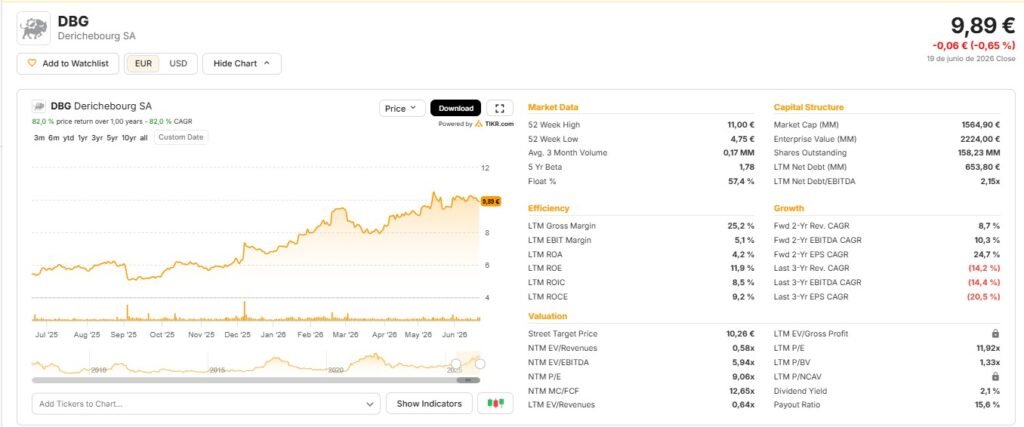

- Recuperación Reciente (2025-2026): En el último año (hasta junio de 2026), la acción ha mostrado una recuperación espectacular, incrementando su valor en un 82,10%. Al 16 de junio de 2026, la acción cotiza en torno a los 10,09 €, nivel que no alcanzaba desde 2021. Los analistas atribuyen esto a la exitosa recuperación de Elior, la resiliencia operativa del negocio de reciclaje y la solidez del balance que permite nuevas compras como la de Scholz Recycling.

Riesgos inmediatos para la compañía

A pesar de la tendencia positiva, la compañía identifica varios desafíos críticos para su desempeño a corto plazo:

- Desempeño de Elior Group: Al poseer el 48,17% de Elior, Derichebourg tiene una exposición indirecta mayoritaria a un sector (restauración colectiva) ajeno a su núcleo de reciclaje. Cualquier retraso en la mejora financiera de Elior debido a la inflación de costes alimentarios o tipos de interés impacta directamente en los resultados netos de Derichebourg.

- Entorno Geopolítico y Siderúrgico: La debilidad del consumo interno en China provoca que sus exportaciones de acero a bajo coste inunden el mercado, presionando a las siderúrgicas europeas y turcas, que son los principales clientes de Derichebourg. Esto puede reducir drásticamente los volúmenes y márgenes del negocio de reciclaje férreo.

- Inflación de Costes Operativos: La volatilidad en los precios de la energía (electricidad y gas) y el combustible para el transporte de materiales sigue siendo una amenaza para los márgenes, aunque el grupo utiliza coberturas para mitigar este impacto.

- Presión Regulatoria en Exportaciones: La Unión Europea está endureciendo las normas sobre el traslado transfronterizo de residuos. Una restricción mayor a la exportación de chatarra fuera de la OCDE obligaría a buscar nuevos mercados o aceptar precios menores en el mercado interno.

- Ciberseguridad: Tras haber sufrido un impacto de 15 millones de euros por un ciberataque en el pasado, la compañía mantiene la ciberdelincuencia como un riesgo de alta prioridad, requiriendo inversiones constantes en la actualización de sus sistemas críticos.

- Tipos de Interés: Aunque están en una tendencia a la baja, el nivel de deuda neta (aprox. 1.125 M€ a finales de 2025) hace que el grupo sea sensible a los tipos. Un incremento de 100 puntos básicos impactaría en sus resultados en unos 3 millones de euros después de coberturas.

Modelo de Negocio

El modelo de negocio de Derichebourg se define como un operador global de servicios medioambientales para empresas y administraciones locales, centrado actualmente en dos ramas operativas directas y una participación estratégica mayoritaria en el sector de servicios a través de Elior Group.

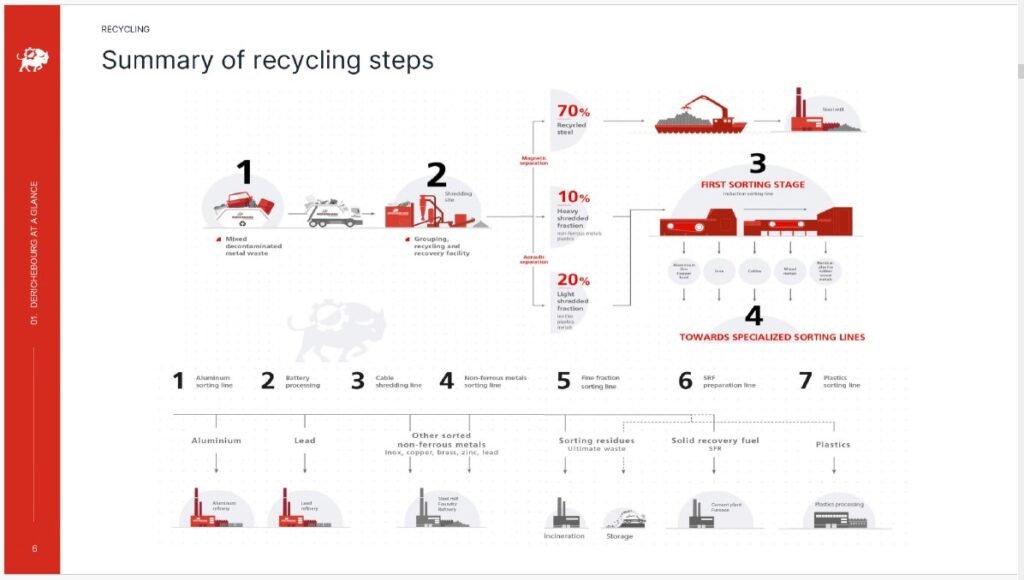

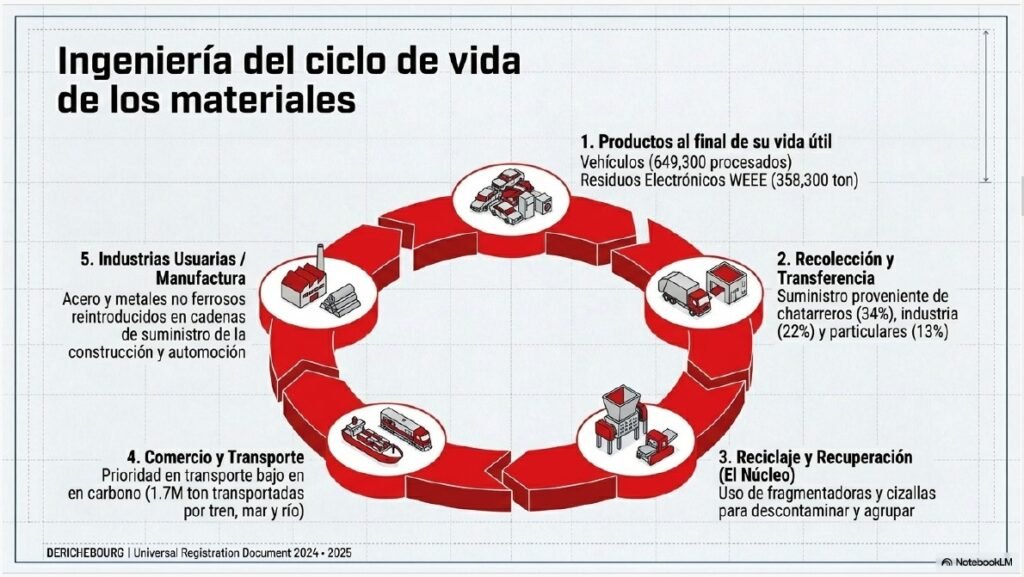

1. Servicios de Reciclaje (Negocio Principal)

Es la actividad histórica y más relevante del grupo, representando el 94% de sus ingresos directos en el último ejercicio fiscal. Su objetivo es la recuperación de residuos, principalmente metálicos, para transformarlos en materias primas secundarias.

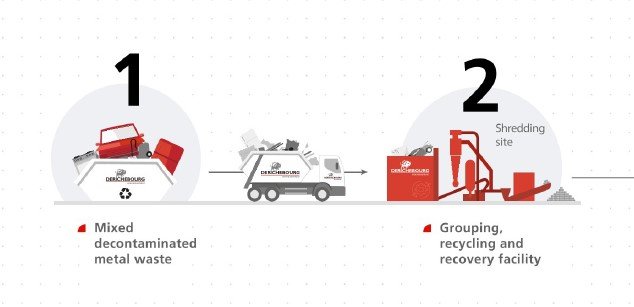

- ¿Qué hace?: Recoge, clasifica y recicla metales férreos (hierro, acero) y no férreos (aluminio, cobre, plomo) procedentes de bienes de consumo al final de su vida útil y residuos industriales.

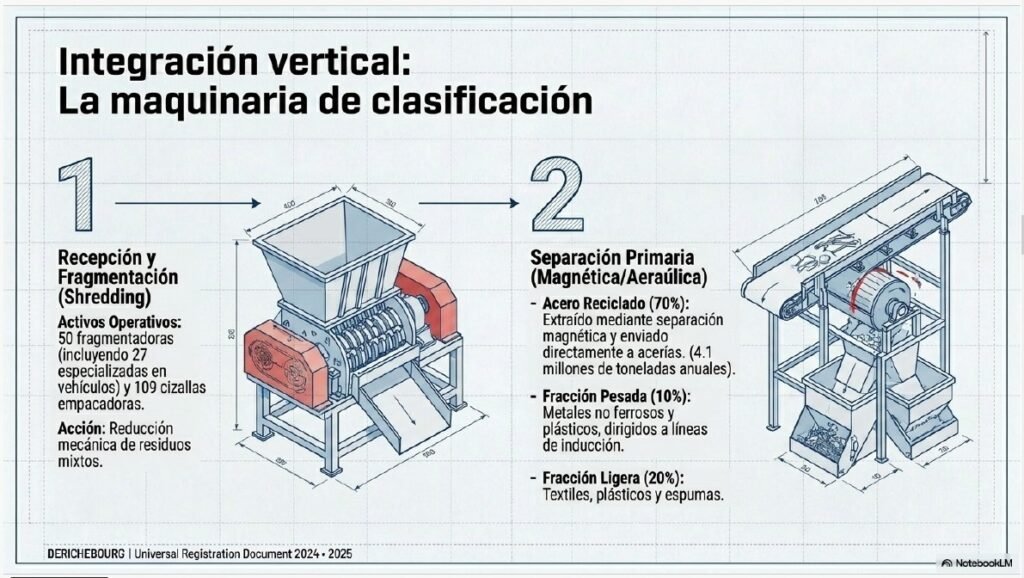

- Proceso Industrial: Utiliza una densa red de 272 sitios equipados con maquinaria pesada, incluyendo 50 trituradoras y 109 prensas de cizalla.

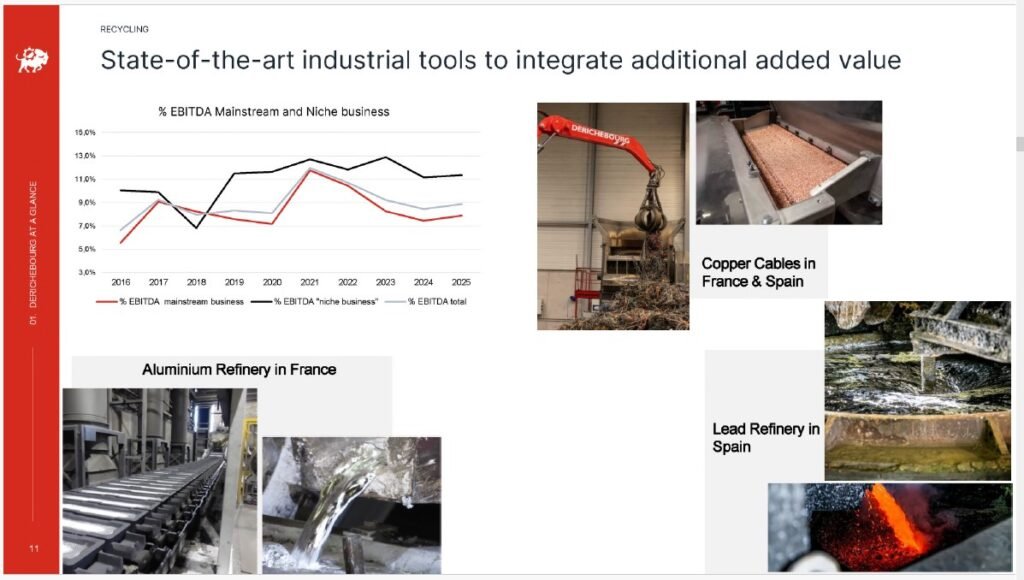

- Integración Vertical: El grupo no solo clasifica, sino que opera refinerías propias de aluminio y plomo (en Francia y España), transformando el metal recuperado en lingotes para industrias como la automotriz.

- Apuesta por «Nichos»: Para mejorar márgenes y diferenciarse, Derichebourg desarrolla líneas especializadas para residuos complejos, como el reciclaje de baterías eléctricas (en asociación con LG Energy Solutions), el tratamiento de grandes electrodomésticos (lavadoras, frigoríficos) y la recuperación de gases fluorados.

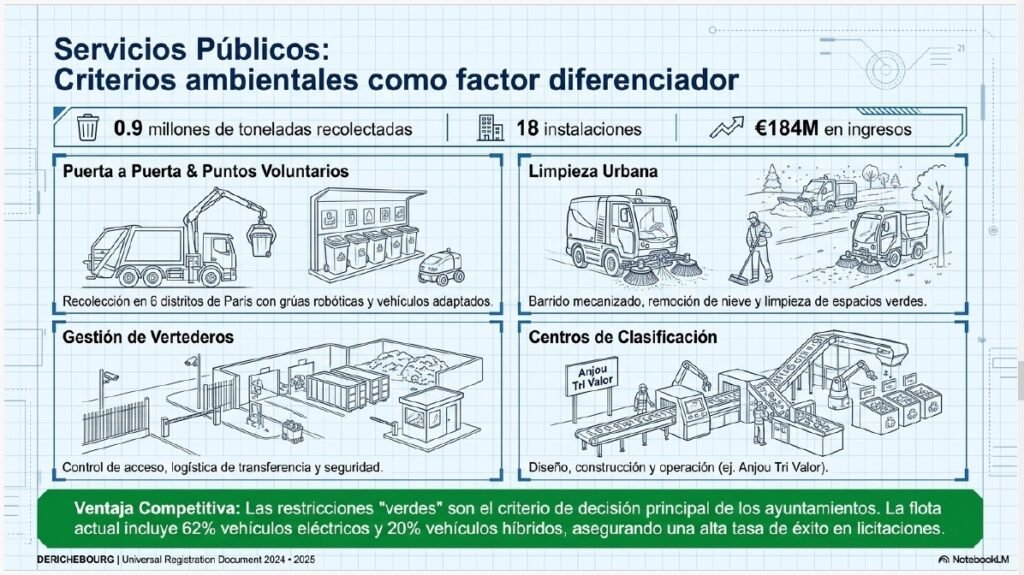

2. Servicios al Sector Público (Servicios Comunitarios)

Esta línea se dedica a la gestión de servicios para entidades locales y municipales, aportando estabilidad y predictibilidad de ingresos mediante contratos plurianuales.

- Recogida de Residuos: Gestión de la recogida domiciliaria y en puntos de aportación voluntaria de todo tipo de desechos domésticos (envases, vidrio, papel, residuos verdes).

- Limpieza Urbana: Servicios de barrido manual y mecanizado, limpieza de mercados, mantenimiento de espacios verdes y vialidad invernal (quitanieves).

- Gestión de Infraestructuras: Diseño, construcción y operación de centros de clasificación y transferencia, optimizando la logística para reducir la huella ambiental.

- Enfoque Sostenible: El grupo está electrificando su flota, contando ya con 25 vehículos de recogida totalmente eléctricos en su división Poly-Environnement.

3. Inversión en Elior Group (Catering y Multiservicios)

Desde abril de 2023, Derichebourg ya no opera directamente su antigua división de Multiservicios, sino que la aportó al Grupo Elior a cambio de una participación del 48,17%.

- Alcance: A través de Elior, Derichebourg mantiene una exposición líder en restauración colectiva (colegios, hospitales, empresas) y servicios auxiliares.

- Sinergias: Esta estructura permite a Derichebourg beneficiarse de la recuperación financiera de un gigante de los servicios que emplea a más de 133.000 personas, manteniendo su enfoque operativo puro en el reciclaje y el medio ambiente.

En resumen, el modelo de negocio actual de Derichebourg combina la experiencia industrial pesada en la economía circular (Reciclaje) con la gestión de servicios públicos de proximidad, todo ello respaldado por una sólida estructura financiera que le permite actuar como consolidador de mercado.

Impacto del grupo Elior en los resultados

El impacto de Elior Group en los resultados actuales de Derichebourg es muy significativo y positivo, consolidándose como un motor clave para el crecimiento del beneficio neto tras su exitosa reestructuración.

A continuación, se detalla su impacto financiero y estratégico según los informes más recientes:

1. Contribución Directa al Beneficio Neto

Derichebourg posee actualmente el 48,17% de Elior Group. Dado que no ejerce un control exclusivo, Elior no se integra globalmente en las ventas, sino que se contabiliza por el método de participación (puestas en equivalencia).

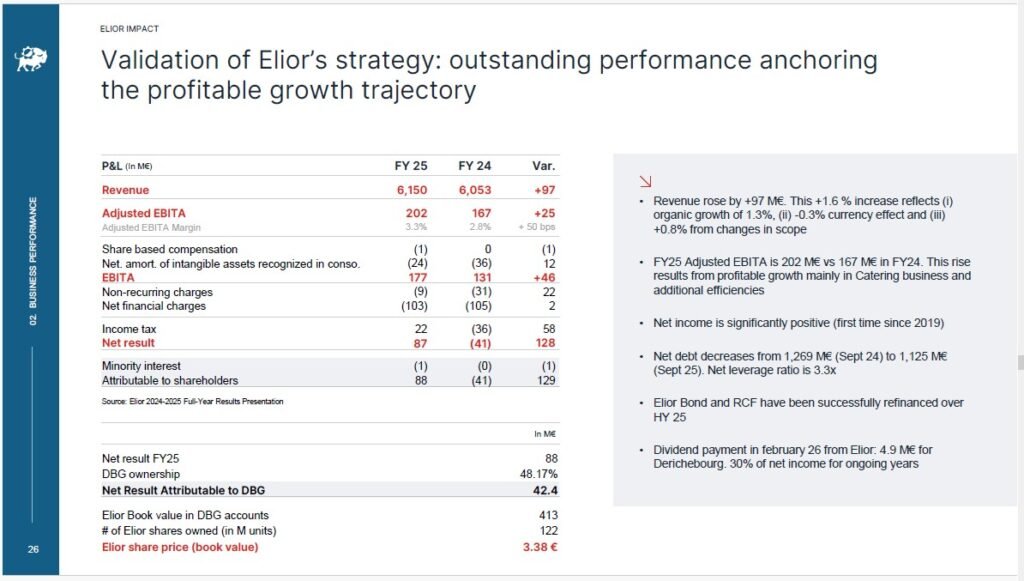

- Ejercicio Fiscal 2025 (FY25): Elior tuvo un impacto positivo espectacular, aportando 42,4 millones de euros al beneficio neto de Derichebourg. Esto contrasta fuertemente con el ejercicio 2024, cuando supuso una pérdida de 19 millones de euros.

- Crecimiento del Beneficio: Esta mejora de 62,9 millones de euros en la contribución de Elior fue el factor principal que permitió a Derichebourg aumentar su beneficio neto total en un 63%, alcanzando los 122 millones de euros en 2025.

- Primer Semestre de 2026 (H1 2026): En el reporte más reciente, Elior aportó 10,1 millones de euros (frente a los 20,7 millones del mismo periodo del año anterior). La disminución en este semestre se debió principalmente a un litigio comercial con un cliente en Italia.

2. Recuperación Operativa y Sinergias

Elior ha completado un «giro espectacular» en su situación financiera bajo la gestión de Daniel Derichebourg:

- De pérdidas a ganancias: Pasó de una pérdida operativa recurrente de 69 millones de euros en 2022 a un beneficio de 177 millones de euros en 2025.

- Eficiencia: Se han implementado sinergias entre Elior Services y Derichebourg Multiservices, estimadas en un mínimo de 30 millones de euros anuales para 2026.

3. Impacto en el Flujo de Caja y Dividendos

Aunque Derichebourg registra contablemente su parte del beneficio de Elior, el impacto en caja depende de los dividendos recibidos:

- Retorno del Dividendo: Tras años de sequía (desde 2019), Elior tiene previsto retomar el pago de dividendos en febrero de 2026.

- Ingresos Esperados: Derichebourg espera recibir su primera parte, equivalente a 4,9 millones de euros. Elior planea distribuir en el futuro aproximadamente el 30% de su beneficio neto.

4. Fortalecimiento del Balance

La inversión en Elior es un activo de gran valor que no requiere soporte financiero adicional de Derichebourg. Elior refinanció con éxito su propia deuda en 2025 de forma independiente. Para los inversores, esto significa que Derichebourg tiene una exposición mayoritaria a un líder de servicios que ya es rentable, diversificando el riesgo del ciclo industrial de los metales.

La próxima adquisición

La adquisición de Scholz Recycling representa un movimiento estratégico de gran envergadura para Derichebourg, anunciado el 5 de mayo de 2026 mediante la firma de un acuerdo vinculante para adquirir el 100% de su capital social.

Perfil de Scholz Recycling

- Trayectoria y Presencia: Fundada en 1872, es uno de los principales actores del reciclaje de metales en Europa. Cuenta con una sólida presencia industrial en Alemania, República Checa, Polonia y Eslovenia, además de empresas conjuntas en Austria y Rumanía.

- Capacidad Operativa: Opera un total de más de 180 centros (incluyendo JVs) y emplea a más de 3.500 personas.

- Cifras Clave (2025): Registró una facturación de 1.600 millones de euros y comercializó más de 3 millones de toneladas de materiales reciclados (metales férreos y no férreos, papel, cartón y plásticos).

Justificación Estratégica

Derichebourg ha identificado tres pilares fundamentales para esta compra:

- Dimensión y Geografía: Permite incorporar una red de más de 100 centros de reciclaje en territorios donde el grupo actualmente tiene poca o ninguna presencia.

- Descarbonización Siderúrgica: Scholz está bien posicionada para satisfacer la creciente demanda de chatarra férrea de alta calidad por parte de las acerías europeas, que están sustituyendo sus altos hornos tradicionales por hornos de arco eléctrico más ecológicos.

- Eficiencia Operativa: Se busca optimizar la logística y las actividades comerciales en Europa mediante la complementariedad de ambas redes.

Detalles de la Operación y Financiación

- Proceso de Venta: La adquisición se produjo tras una licitación competitiva llevada a cabo por administradores independientes (receptores), activada por problemas financieros en la matriz de Scholz, Chiho Environmental Group Limited.

- Solidez de la Diana: Derichebourg ha aclarado que Scholz es una empresa totalmente solvente, con una estructura financiera sana y una gobernanza independiente, habiendo quedado al margen de las dificultades de su antigua matriz.

- Financiación: Se financiará íntegramente con los recursos de tesorería existentes y líneas de crédito confirmadas (incluyendo un bridge loan de BNP Paribas). El monto de la transacción no se ha hecho público por confidencialidad del proceso.

Expectativas y Cierre

Se espera que la operación se complete en la segunda mitad de 2026, sujeta a las aprobaciones habituales de control de concentraciones e inversiones extranjeras. Financieramente, se prevé que la compra sea acretiva para el beneficio por acción (BNPA) a medio plazo gracias a las sinergias identificadas y al desarrollo proyectado de Scholz.

Se espera que la operación se complete en la segunda mitad de 2026, sujeta a las aprobaciones habituales de control de concentraciones e inversiones extranjeras. Financieramente, se prevé que la compra sea acretiva para el beneficio por acción (BNPA) a medio plazo gracias a las sinergias identificadas y al desarrollo proyectado de Scholz.

Estrategia

La estrategia de Derichebourg se centra actualmente en el reenfoque hacia sus competencias medioambientales básicas, posicionándose como un líder mundial en la economía circular y la descarbonización industrial. Tras la aportación de su división de Multiservicios a Elior Group en 2023, la compañía ha simplificado su estructura para potenciar su crecimiento en el reciclaje de metales y servicios públicos.

1. Pilares Estratégicos del Negocio de Reciclaje

La compañía aplica un modelo de «ciclo corto» que busca maximizar la rentabilidad y reducir la volatilidad. Sus ejes principales son:

- Red Denal y Proximidad: El grupo opera una de las redes más densas de Europa (más de 270 sitios), lo que permite estar estratégicamente cerca de los centros de producción de residuos. Esto reduce drásticamente los costes de transporte, que representan una parte significativa del valor de los materiales.

- Integración Vertical: Derichebourg no solo recolecta y clasifica; también opera refinerías propias de aluminio y plomo. Esta integración le permite capturar todo el valor añadido del proceso de transformación del metal en materia prima secundaria.

- Apuesta por los «Nichos»: Una parte vital de su estrategia es desarrollar líneas de tratamiento especializadas para residuos complejos (como baterías eléctricas o grandes electrodomésticos). El objetivo es que estos segmentos, con menos competencia y mayores márgenes, generen entre el 20% y 25% de los ingresos de reciclaje.

- Gestión de Inventarios «Just-in-Time»: Para mitigar el riesgo de la caída de precios de los metales, la empresa mantiene niveles de stock muy bajos (aproximadamente 15 días de actividad), lo que reduce su exposición a la volatilidad del mercado.

2. Modelo Operativo y de Gestión

Para ejecutar esta estrategia, Derichebourg se apoya en una infraestructura operativa avanzada:

- Tecnología de Clasificación de Vanguardia: La empresa invierte constantemente en maquinaria pesada (trituradoras y prensas de cizalla) y sistemas de clasificación por inducción o flotación para mejorar la pureza de los metales reciclados y reducir los residuos enviados a vertedero.

- Digitalización y Herramientas IT Propias: Utilizan sistemas de información comunes que permiten conocer en tiempo real los stocks y márgenes de todos los sitios del grupo, facilitando una toma de decisiones ágil y centralizada.

- Financiación Centralizada: La matriz (Derichebourg SA) actúa como una central de tesorería que gestiona la deuda y la financiación de todas las filiales, utilizando instrumentos como el Bono Verde para financiar proyectos de economía circular.

3. Estrategia en Servicios al Sector Público

En esta línea, el modelo se basa en contratos plurianuales que aportan estabilidad. Su enfoque diferencial es:

- Excelencia en el Servicio y Transparencia: Se posicionan en licitaciones donde la nota técnica y la calidad tienen un peso relevante, no solo el precio más bajo.

- Descarbonización de la Flota: Como factor diferenciador, están renovando su flota de vehículos hacia modelos eléctricos, híbridos o que utilizan biocombustibles, superando ya el 70% de vehículos «limpios» en su flota de servicios comunitarios.

4. Gobernanza y Sostenibilidad (Trayectoria 2026)

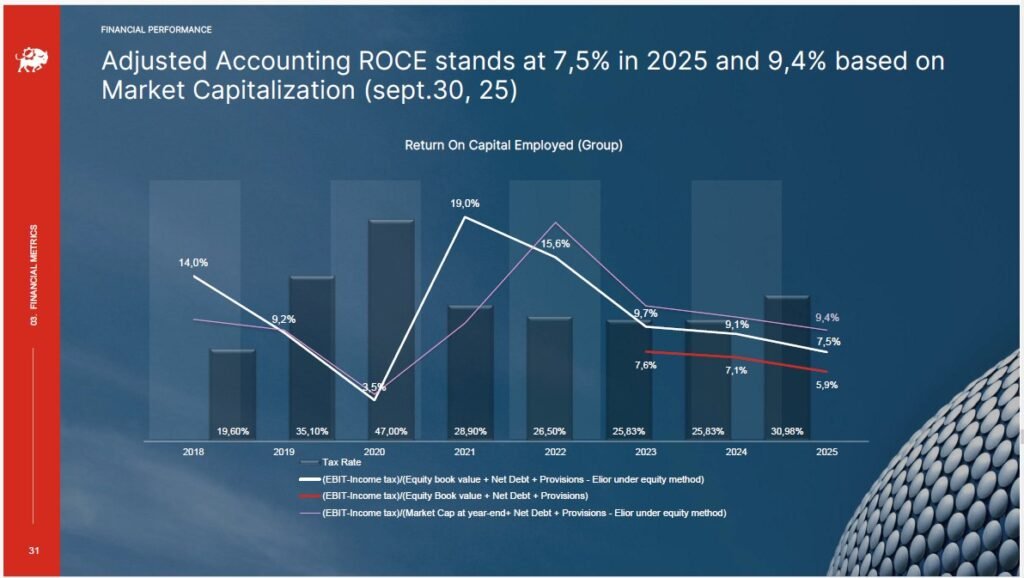

Todo este modelo operativo se engloba bajo la hoja de ruta «Trayectoria 2026», que integra objetivos ESG (ambientales, sociales y de gobernanza). La compañía aprovecha su carácter familiar para mantener una visión a largo plazo, priorizando el retorno sobre el capital empleado (ROCE) y la reinversión de beneficios en lugar de la especulación financiera.

Porque Derichebourg y no la Competencia?

Elegir a Derichebourg frente a sus competidores se justifica por una combinación de dominio territorial, integración vertical estratégica y una estructura de ingresos diversificada que le otorga una resiliencia superior en el sector del reciclaje.

A continuación, se detallan los motivos principales para elegir esta compañía y un breve panorama de su competencia:

¿Por qué elegir a Derichebourg?

- Red de proximidad imbatible: Posee la red de centros de reciclaje más densa de Francia (207 sitios) y una presencia líder en España. Dado que el transporte representa una parte crítica de los costes en el reciclaje, estar estratégicamente cerca de los centros de producción de residuos le otorga una ventaja competitiva en costes logísticos difícil de igualar.

- Liderazgo en «Nichos» de alta rentabilidad: A diferencia de competidores que se centran solo en la recogida masiva, Derichebourg ha invertido en líneas de clasificación especializadas (baterías, grandes electrodomésticos, gases fluorados). Estos segmentos son menos volátiles y ofrecen márgenes superiores al negocio tradicional de chatarra.

- Integración Vertical: La compañía no solo clasifica metal; opera sus propias refinerías de aluminio y plomo en Francia y España, lo que le permite capturar valor en toda la cadena hasta la entrega de lingotes a la industria automotriz.

- Modelo Operativo de «Ciclo Corto»: Mantiene niveles de inventario muy bajos (aproximadamente 15 días), lo que minimiza el riesgo de exposición a las caídas de precios de las materias primas, un factor que suele castigar con fuerza a sus competidores durante ciclos bajistas.

- Diversificación y Estabilidad con Elior: Su participación mayoritaria en Elior Group le aporta una exposición única al sector servicios y restauración colectiva, compensando la ciclicidad intrínseca del mercado del acero.

- Control Familiar y Visión a Largo Plazo: Al ser una empresa controlada por la familia Derichebourg (más del 58% de votos), la gestión prioriza la estabilidad financiera y el crecimiento patrimonial sobre la especulación a corto plazo.

Principales Competidores

Derichebourg compite en un mercado global donde se posiciona actualmente como el cuarto mayor operador mundial en reciclaje de metales. Sus rivales más directos son:

- Líderes Globales (Reciclaje):

- Sims Limited (Sims Metal): Multinacional de origen australiano, es el líder mundial por volumen y facturación.

- EMR (European Metal Recycling): Empresa con sede en el Reino Unido, uno de los mayores actores privados con fuerte presencia en Europa y EE. UU..

- TSR Recycling: El principal competidor en el mercado alemán y del centro de Europa (parte del grupo Remondis).

- Competidores Regionales y Especializados:

- Scholz Recycling: Históricamente un gran rival europeo, pero actualmente en proceso de ser adquirido al 100% por Derichebourg, lo que eliminará a uno de sus mayores competidores.

- Séché Environnement: Compañía francesa centrada en la gestión de residuos peligrosos y servicios técnicos complejos.

- En el sector de Servicios (vía Elior):

- Sodexo: Es el competidor directo más grande de Elior Group en restauración colectiva y multiservicios a nivel internacional.

Mientras que los grandes líderes mundiales (como Sims o EMR) se centran en el volumen global, Derichebourg se diferencia por su agilidad operativa en Europa y su capacidad para actuar como un consolidadores de mercado en momentos de ciclo bajo.

Diversificación Geográfica

Actualmente, el Grupo Derichebourg opera de forma directa en 13 países de dos continentes, centrando su actividad en los servicios de reciclaje y servicios al sector público. Tras la adquisición de Scholz Recycling en 2026, su huella se extenderá significativamente hacia Europa Central y del Este.

1. Centro y Norte de Europa

- Bélgica: Es un mercado relevante con 11 centros de reciclaje. Cuenta con infraestructuras clave de acceso fluvial y marítimo en Bruselas, Lieja y Gante, lo que optimiza la logística de exportación de metales.

- Alemania: El grupo opera 7 centros a través de su filial Derichebourg Umwelt GmbH. Destacan sus sitios con acceso a vías navegables en Karlsruhe y Núremberg.

- Luxemburgo: Posee un centro de reciclaje y es la sede de la división Ecore Holding.

2. Europa Central y del Este (Zona de Expansión)

- Hungría: Cuenta con 4 centros de reciclaje bajo las enseñas Ereco e Iron Horse.

- Rumanía: Opera 3 centros (incluyendo Romrecycling).

- Nuevos Mercados (vía Scholz Recycling): Con la integración de Scholz, el grupo incorpora presencia industrial histórica en la República Checa, Polonia y Eslovenia, además de empresas conjuntas (joint ventures) en Austria. Esta operación añade más de 100 centros en territorios donde Derichebourg no tenía presencia previa.

3. América (Norteamérica y México)

- Canadá: A diferencia de Europa, donde predomina el reciclaje, en Canadá el grupo se centra en Servicios al Sector Público. Gestiona contratos de recogida de residuos domésticos y limpieza urbana, habiendo realizado recientemente inversiones de 10,4 millones de euros para renovar y ampliar su flota de vehículos y cumplir con los nuevos contratos ganados.

- México: Dispone de 3 centros de reciclaje operados por Derichebourg Recycling Mexico.

4. Otros Territorios y Mercados Específicos

- Portugal: El grupo mantiene 1 centro de reciclaje (Derichebourg Reciclagens Industriais) y tiene una fuerte presencia indirecta en servicios a través de su participación en Elior.

- Suiza: Opera 1 centro de reciclaje a través de la sociedad Loca SA.

- Isla de la Reunión: El grupo presta Servicios al Sector Público en este territorio de ultramar francés.

- Presencia Indirecta (Elior Group): A través de su participación del 48,17% en Elior, Derichebourg tiene exposición a los sectores de restauración colectiva y multiservicios en países como el Reino Unido, India y Hong Kong.

Tipos de Proyectos por Región

El modelo operativo de Derichebourg adapta sus proyectos a la madurez de cada mercado:

- Francia y España: Se centran en la integración vertical con refinerías de aluminio y plomo, y proyectos de «nicho» como el reciclaje de baterías eléctricas y el tratamiento de grandes electrodomésticos (líneas de frío).

- Europa Central y del Este: El enfoque actual es la consolidación de red y el suministro de chatarra férrea de alta calidad para las acerías europeas en proceso de descarbonización.

- Américas: Mientras que en EE. UU. y México el foco es la recogida y clasificación industrial, en Canadá el objetivo es la excelencia en servicios municipales.

En resumen, la estrategia geográfica busca una densidad regional que minimice los costes de transporte y posicione al grupo cerca de los grandes centros de producción de residuos en cada uno de estos 13 países.

Datos Financieros

Para entender la evolución de las ventas (cifra de negocio) de Derichebourg, es crucial distinguir entre el crecimiento operativo y los cambios estructurales profundos que ha vivido el Grupo, especialmente la salida de su división de Multiservicios en 2023.

1. Evolución Reciente de las Ventas (FY 2025 – H1 2026)

- Último Ejercicio Completo (FY 2025): El Grupo cerró con unos ingresos de 3.337,1 millones de euros, lo que representó una disminución del 7,5% respecto al año anterior. Esta caída se debió principalmente a un entorno económico «sombrío» en Europa, con menores volúmenes y precios en la chatarra férrea.

- Tendencia Actual (Primer Semestre 2026): Los datos más recientes muestran una recuperación significativa, con ingresos de 1.829,8 millones de euros, un aumento del 7,8% respecto al mismo periodo de 2025. Este incremento ha sido impulsado por:

- Reciclaje (+7,9%): Gracias a una progresión en los volúmenes de férreos (+2,2%) y no férreos (+4,4%), junto a una fuerte subida del precio del cobre (+20%).

- Servicios al Sector Público (+5,8%): Gracias a la buena dinámica de los contratos en Francia.

2. Comparativa con Años Anteriores

La trayectoria de los ingresos muestra picos marcados por factores externos y estratégicos:

| Ejercicio Fiscal | Ingresos (M€) | Observaciones Clave |

| FY 2021 | 3.616,3 | Gran crecimiento (+46,8%) por la recuperación post-pandemia. |

| FY 2022 | 5.276,0 | Pico histórico debido a la integración de Ecore y precios récord de los metales. |

| FY 2023 | 3.621,3 | Descenso estructural tras aportar la división de Multiservicios a Elior Group. |

| FY 2024 | 3.606,4 | Estabilidad operativa en un mercado de acero débil. |

| FY 2025 | 3.337,1 | Ajuste por deflación de precios de materias primas. |

Nota sobre la comparabilidad: La cifra de 2022 incluía unos 940 millones de euros provenientes de la división de Multiservicios que ya no se consolidan directamente en las ventas actuales, ya que Elior se contabiliza por el método de participación.

3. Previsiones y Perspectivas de Futuro

La dirección de la compañía ha comunicado objetivos claros para el corto y medio plazo:

- Objetivo para FY 2026: El Grupo espera que los ingresos sean al menos iguales a los de 2025, situándose específicamente en un objetivo mínimo de 3.340 millones de euros.

- Impulsores del crecimiento:

- Cambios Regulatorios en la UE: Se espera que la entrada en vigor del Mecanismo de Ajuste en Frontera por Carbono (CBAM) en 2026 y la reforma de cuotas al acero importado encarezcan el acero de fuera, impulsando la producción de los clientes europeos de Derichebourg y, por ende, la demanda de chatarra reciclada.

- Descarbonización Industrial: El auge de los hornos de arco eléctrico (EAF) en Europa, que consumen principalmente chatarra, garantiza una demanda estructural creciente de sus productos hacia 2030.

- Nuevas Líneas de Producción: La puesta en marcha de nuevas líneas de tratamiento de cables de cobre en España y líneas de tratamiento de calentadores de agua en Francia aportarán ingresos adicionales con márgenes superiores.

- Impacto de Scholz Recycling: Aunque aún no se ha consolidado, la futura integración de Scholz aportará una dimensión geográfica masiva en Europa Central y del Este, lo que transformará nuevamente la escala de facturación del Grupo.

Margen Operativo

Para entender la salud financiera de Derichebourg, es fundamental analizar primero su capacidad para generar caja a través del EBITDA recurrente, antes de profundizar en el Margen Operativo.

1. El EBITDA: Importancia y Evolución

El Grupo utiliza el EBITDA recurrente como un indicador clave de su rendimiento industrial, ya que refleja la capacidad de la empresa para generar flujo de caja a partir de sus operaciones básicas, independientemente de su estructura de financiación o de las políticas de amortización. Es el motor que permite al grupo financiar sus inversiones y reducir deuda.

Evolución del EBITDA Recurrente (en millones de €):

- FY 2021: 388,2 M€ (Margen: 10,7%).

- FY 2022: 510,1 M€ (Margen: 9,7%). Este pico histórico se debió a la integración de Ecore y a unos precios récord de los metales.

- FY 2023: 334,8 M€ (Margen: 9,2%). Marcado por la salida de la división de Multiservicios.

- FY 2024: 330,0 M€ (Margen: 9,2%). Un resultado resiliente a pesar de un entorno económico débil y un ciberataque.

- FY 2025: 319,5 M€ (Margen: 9,6%). Aunque el valor absoluto bajó ligeramente por menores volúmenes, la rentabilidad porcentual mejoró gracias al control de márgenes unitarios.

- H1 2026 (Semestre actual): 177,8 M€ (Margen: 9,7%). Muestra una recuperación sólida frente al mismo periodo anterior.

Previsiones de futuro para el EBITDA: La compañía ha actualizado al alza sus expectativas para el cierre del ejercicio 2026, situando el objetivo de EBITDA recurrente en un rango de entre 350 y 370 millones de euros. Esta confianza se basa en la recuperación de los volúmenes de chatarra, la estabilidad de los precios de la energía y la contribución de nuevas líneas de producción de nicho (como el tratamiento de cobre y baterías).

2. Margen Operativo: Datos y Comparativa

El Margen Operativo Recurrente (EBIT actual) mide el beneficio que queda tras deducir los costes operativos y las amortizaciones de la maquinaria pesada del Grupo.

Comparativa Histórica del Margen Operativo:

| Ejercicio Fiscal | EBIT Recurrente (M€) | Margen Operativo (%) | Factores Clave |

| FY 2021 | 263,2 | 7,3% | Fuerte recuperación post-pandemia. |

| FY 2022 | 344,5 | 6,7% | Mayor beneficio absoluto, pero menor margen porcentual por el aumento de amortizaciones tras comprar Ecore. |

| FY 2023 | 184,9 | 5,1% | Reenfoque estratégico en reciclaje tras la venta de Multiservicios. |

| FY 2024 | 173,5 | 4,8% | Impactado por el ciberataque y altos costes energéticos. |

| FY 2025 | 158,9 | 4,8% | Estabilidad del margen a pesar de la caída en el volumen de ventas férreas. |

| H1 2026 | 98,4 | 5,4% | Recuperación significativa impulsada por la mejora de márgenes unitarios en reciclaje. |

Análisis de la tendencia

- Resiliencia post-reestructuración: Tras el descenso estructural de 2023 (al dejar de consolidar Multiservicios), el margen operativo se ha estabilizado en torno al 4,8% – 5%. La compañía destaca que esto es «especialmente positivo» dado el entorno inflacionario y de precios bajos del acero en 2024-2025.

- Impacto de la inversión: El EBIT actual se ha visto presionado en los últimos años por un incremento en las amortizaciones (160,8 M€ en 2025 frente a 151,3 M€ en 2023). Esto es consecuencia de la política de reinversión del grupo para modernizar sus plantas y automatizar la clasificación de metales, lo que debería mejorar la eficiencia operativa a largo plazo.

- Hacia la recuperación: El salto al 5,4% en el primer semestre de 2026 sugiere que el Grupo ha superado el bache operativo. La dirección atribuye esta mejora a la mayor pureza de los materiales reciclados y a la capacidad de repercutir mejor los costes a los clientes en un mercado de acero que empieza a mostrar signos de apoyo regulatorio en Europa.

Free Cash Flow

El Flujo de Caja Libre (Free Cash Flow – FCF) se ha convertido en una métrica vital para Derichebourg, especialmente tras su reestructuración, ya que representa la liquidez real que genera el negocio para reducir deuda, pagar dividendos y realizar nuevas adquisiciones.

1. EBITDA vs. FCF: ¿Por qué el FCF es una métrica «más real»?

Aunque el Grupo utiliza el EBITDA recurrente como su principal indicador de rendimiento industrial y capacidad operativa, el Flujo de Caja Libre es considerado una métrica más fidedigna de la salud financiera por varias razones:

- Refleja la inversión necesaria (CapEx): A diferencia del EBITDA, el FCF resta las inversiones en mantenimiento y desarrollo de maquinaria. Una empresa puede tener un EBITDA alto, pero «quemar» toda esa caja en renovar su flota de camiones o trituradoras.

- Captura el Ciclo de la Chatarra (WCR): En el negocio del reciclaje, la variación del capital circulante (inventarios y cuentas por cobrar) es crítica. Si el precio de los metales sube bruscamente, la empresa debe invertir mucha caja en comprar stock, lo que reduce el FCF aunque el EBITDA sea excelente.

- Muestra la capacidad de desapalancamiento: El FCF es lo que sobra para pagar a los bancos y a los accionistas. Es el «dinero en el bolsillo» tras cubrir todos los gastos y reinversiones operativas.

2. Comparativa Histórica del Free Cash Flow

La evolución del FCF muestra una recuperación espectacular tras el bache estructural de 2023:

| Ejercicio Fiscal | Free Cash Flow (M€) | Observaciones Clave |

| FY 2023 | (58,0) (Negativo) | Impactado por los costes de la operación con Elior y un entorno de mercado difícil. |

| FY 2024 | 215,0 | Fuerte recuperación tras la salida de Multiservicios y una gestión disciplinada de inversiones. |

| FY 2025 | 228,0 | Mejor resultado reciente, impulsado por la resiliencia operativa y una mejora de 13 M€ respecto al año anterior. |

| H1 2026 (6m) | (17,8) (Semestral) | El dato semestral suele ser menor o negativo debido a la estacionalidad del capital circulante en marzo. |

Análisis de la tendencia: Entre 2024 y 2025, el Grupo generó más de 440 millones de euros de caja libre, lo que ha permitido reducir la deuda neta de forma orgánica en un entorno de tipos de interés elevados.

3. Importancia Estratégica: Reducción de Deuda

La gerencia ha subrayado que su modelo de negocio permite reducir la deuda entre 80 y 100 millones de euros anuales de forma recurrente gracias al FCF. Esto es fundamental para mantener el ratio de apalancamiento dentro de los límites bancarios (covenants) y para financiar operaciones como la compra de Scholz Recycling sin comprometer la estabilidad del balance.

4. Previsiones y Futuro del FCF

La compañía mantiene una perspectiva optimista sobre su generación de caja:

- Perspectiva para 2026: El Grupo prevé que el Flujo de Caja Libre siga siendo «significativo».

- Factores de apoyo: Se espera que la bajada de los tipos de interés reduzca los gastos financieros, liberando más caja para el FCF.

- Disciplina en Inversiones: La dirección se ha comprometido a limitar las inversiones (CapEx) a no más del 50% del EBITDA recurrente. En 2025, por ejemplo, solo reinvirtieron el 41%, lo que maximiza el excedente de caja.

- Normalización del WCR: Tras las fuertes variaciones de inventarios por los precios de los metales en años anteriores, se espera una estabilización del capital circulante que ayude a mantener un FCF robusto y predecible.

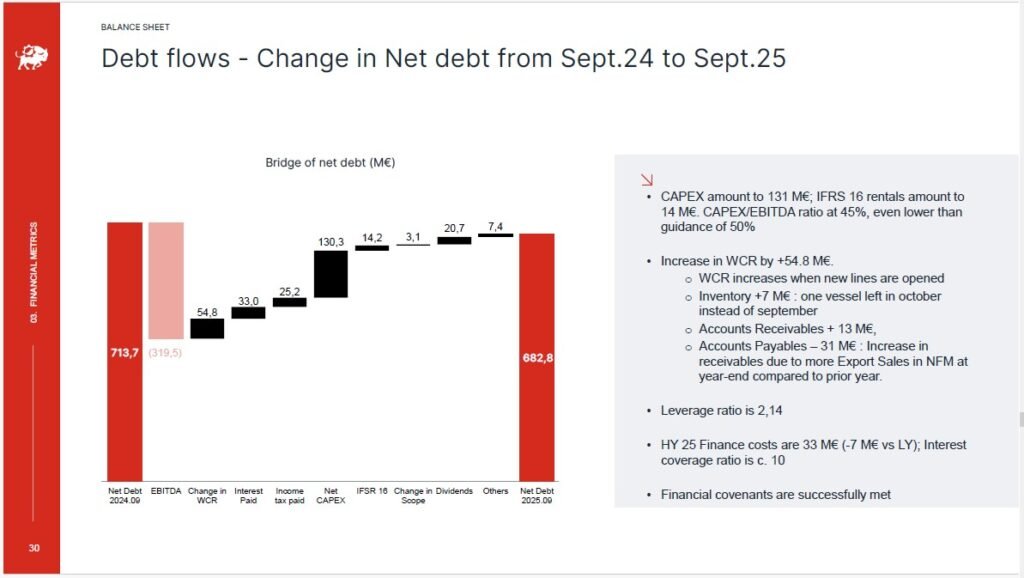

Deuda

El análisis de la deuda es fundamental para entender la solidez financiera de Derichebourg, especialmente tras el periodo de fuerte expansión y adquisiciones (como Ecore en 2021) y la transformación estratégica con Elior Group.

1. Niveles de Deuda Actuales y Comparativa Histórica

Al cierre del último ejercicio fiscal completo (FY 2025, finalizado el 30 de septiembre de 2025), la deuda financiera neta de Derichebourg se situó en 1.125 millones de euros. Esto representa una reducción de 144 millones de euros respecto al año anterior, gracias principalmente a la fuerte generación de flujo de caja libre.

Evolución Histórica de la Deuda Neta (en millones de €):

- FY 2021: 195,7 M€. (Niveles bajos antes de la gran compra de Ecore).

- FY 2022: 653,4 M€. (Incremento por la financiación de la compra de Ecore).

- FY 2023: 772,7 M€. (Ajustes tras la entrada en Elior Group).

- FY 2024: 1.269,0 M€. (Pico de deuda tras la integración total de activos y el entorno de tipos altos).

- FY 2025: 1.125,0 M€. (Inicio de la senda de desapalancamiento orgánico).

- H1 2026 (Marzo 2026): 1.182,0 M€. (Ligero incremento estacional típico del primer semestre debido a variaciones en el capital circulante).

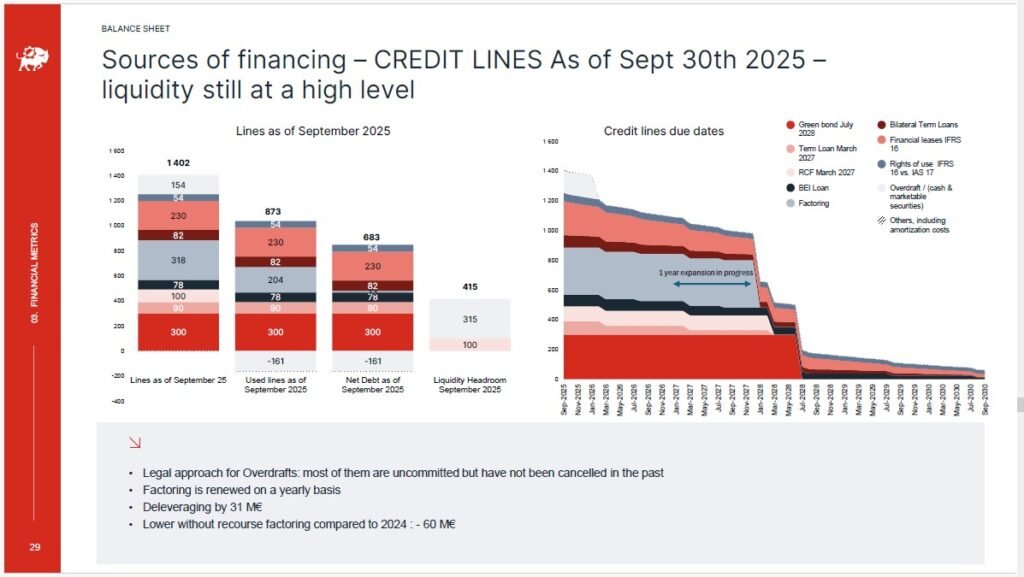

2. Desglose: Deuda a Largo y Corto Plazo

El desglose de la deuda bruta (antes de descontar el efectivo) permite ver el perfil de vencimientos de la compañía. Al cierre de 2025, la estructura era la siguiente:

- Deuda Financiera No Corriente (Largo Plazo): 694,9 millones de euros. Representa el grueso de la financiación, compuesta principalmente por el Bono Verde (300 M€ con vencimiento en 2028), préstamos del Banco Europeo de Inversiones (BEI) y el tramo principal del préstamo sindicado.

- Deuda Financiera Corriente (Corto Plazo): 151,2 millones de euros. Incluye los vencimientos de préstamos y arrendamientos financieros que deben pagarse en los próximos 12 meses, así como líneas de crédito bancarias de uso corriente.

Esta estructura muestra que Derichebourg tiene un perfil de deuda bien escalonado, con sus mayores vencimientos proyectados hacia 2028, lo que le otorga tranquilidad operativa en el corto plazo.

3. ¿Por qué es importante conocer estos datos?

Analizar la deuda y su división es crítico por tres razones principales:

- Solvencia y Ratios (Covenants): Los bancos exigen que el ratio de Deuda Neta / EBITDA sea inferior a 3,00x. Superar este límite podría obligar a la empresa a refinanciar a costes mucho más altos o limitar el pago de dividendos.

- Capacidad de Crecimiento: Conocer el margen de deuda permite saber si la compañía puede permitirse nuevas compras, como la reciente adquisición de Scholz Recycling, sin poner en riesgo su estabilidad.

- Sensibilidad a Tipos de Interés: Alrededor del 60% de sus líneas variables están sin cobertura. Un aumento de 100 puntos básicos en los tipos de interés impactaría en unos 3 millones de euros anuales en sus resultados.

4. Estimación y Estrategia de la Compañía

La dirección de Derichebourg ha comunicado una estrategia clara de desapalancamiento progresivo:

- Objetivo de Reducción: La gerencia estima que el negocio actual permite reducir la deuda neta entre 80 y 100 millones de euros anuales de forma recurrente.

- Disciplina en el Gasto: Se han comprometido a que las inversiones (CapEx) no superen el 50% del EBITDA, priorizando el uso de la caja sobrante para pagar a los acreedores.

- Impacto de Scholz: La compañía asegura que, incluso financiando la compra de Scholz con tesorería y líneas de crédito existentes, el ratio de endeudamiento se mantendrá dentro de los límites prudentes del Grupo.

Tipo de Interés

La estructura de deuda de Derichebourg combina tipos fijos atractivos en sus instrumentos principales con líneas variables sujetas a la evolución del mercado. A continuación, se detallan los tipos de interés por instrumento, la media y su evolución histórica:

1. Tipos de Interés por Instrumento (Datos a 2025-2026)

La compañía diversifica su financiación a través de varios instrumentos con condiciones específicas:

- Bono Verde (Green Bond): Es el pilar de su deuda a largo plazo con un tipo de interés fijo del 2,25% anual, con vencimiento en julio de 2028.

- Préstamo del Banco Europeo de Inversiones (BEI): Mantiene un tipo de interés muy competitivo y fijo del 1,127%.

- Préstamo Sindicado y Línea Revolvente: Estos instrumentos funcionan a un tipo variable (Euribor 6M) más un margen comercial que se ajusta periódicamente en función del ratio de apalancamiento (Deuda Neta / EBITDA).

- Préstamos Bilaterales (Francia y Canadá): Los tipos varían según el contrato, oscilando generalmente entre el 0,48% y el 3,89% para préstamos en euros y dólares canadienses.

2. Media y Sensibilidad de la Deuda

Aunque la compañía no publica una «tasa media ponderada» única, se puede deducir la carga financiera y su sensibilidad:

- Gastos Financieros: En el ejercicio fiscal 2025, el Grupo pagó 32,9 millones de euros en intereses por su deuda, lo que supuso una reducción de 7,4 millones frente al año anterior debido al inicio de la bajada de tipos.

- Sensibilidad: Aproximadamente el 60% de las líneas de tipo variable destinadas a ser utilizadas no tienen cobertura. La compañía estima que un incremento de 100 puntos básicos (1%) en los tipos de interés tendría un impacto negativo de unos 3 millones de euros anuales en sus resultados después de coberturas.

- Distribución Fijo/Variable: Al cierre de marzo de 2026, el 80% de la deuda bruta estaba a tipo fijo (tras coberturas) y el 20% a tipo variable.

3. Comparativa de los últimos años

La evolución de los costes financieros ha reflejado el cambio en la política monetaria europea:

| Periodo | Contexto y Tipo de Interés |

| 2021 | Periodo de tipos mínimos. La deuda variable estaba 100% cubierta y un cambio en el Euribor no tenía impacto en los resultados. Se emitió el bono al 2,25%. |

| 2022 | Los tipos básicos volvieron a terreno positivo. Los gastos financieros empezaron a subir por la financiación de la compra de Ecore y el repunte del Euribor. |

| 2023-2024 | Periodo de tipos máximos («top of the level»). La sensibilidad al Euribor era mayor (4 M€ de impacto por cada 100 bps). |

| 2025-2026 | Inicio de la tendencia a la baja (-200 bps desde el punto máximo). El Grupo redujo su gasto financiero anual un 18% en 2025 comparado con 2024. |

En resumen, Derichebourg ha logrado blindar el grueso de su deuda (80%) a tipos históricamente bajos (Bono al 2,25% y BEI al 1,13%), lo que le permite beneficiarse de las bajadas actuales de tipos en su tramo variable restante sin haber sufrido excesivamente durante el ciclo de subidas.

Ratios de Solvencia

A continuación, se presenta un análisis detallado de los ratios de solvencia de Derichebourg, los cuales permiten evaluar la capacidad de la empresa para cumplir con sus obligaciones financieras a corto y largo plazo.

1. Ratio Deuda Neta / EBITDA (Leverage Ratio)

- ¿Cómo se calcula?: Se obtiene dividiendo la deuda financiera neta consolidada (préstamos y deudas financieras menos caja y equivalentes) por el EBITDA recurrente (resultado operativo antes de amortizaciones y elementos no recurrentes).

- ¿Por qué es importante?: Es la métrica de solvencia más crítica para el Grupo, ya que sus contratos de préstamo sindicado incluyen un convenant financiero que exige que este ratio sea inferior a 3.00x. Superar este límite daría a los prestamistas el derecho de exigir el reembolso anticipado de la deuda.

- Histórico y Evolución:

- FY 2021: 0.50x, reflejando una estructura financiera sumamente conservadora antes de grandes adquisiciones.

- FY 2022: 1.22x (pro forma), incrementándose tras la compra de Ecore.

- FY 2023: 2.31x, afectado por la reestructuración con Elior Group.

- FY 2024: 2.16x.

- FY 2025: 2.14x, iniciando una senda de desapalancamiento progresivo.

- H1 2026 (Marzo 2026): 1.95x (según el cálculo interno del Grupo) o 3.6x (según el test específico realizado por los acreedores en el cierre semestral).

- Uso para el análisis: Mide cuántos años tardaría la empresa en pagar su deuda utilizando su beneficio operativo bruto. Un aumento suele indicar financiamiento de crecimiento externo (adquisiciones), mientras que una reducción constante, como la actual, demuestra una fuerte capacidad de generación de caja libre para desapalancarse.

2. Coeficiente Corriente (Current Ratio)

- ¿Cómo se calcula?: Es el cociente entre el Total de Activos Corrientes y el Total de Pasivos Corrientes.

- ¿Por qué es importante?: Mide la liquidez a corto plazo, es decir, si la empresa tiene suficientes activos líquidos (caja, inventarios, cuentas por cobrar) para cubrir sus deudas que vencen en los próximos 12 meses.

- Datos y Análisis: Al 16 de junio de 2026, el coeficiente corriente se sitúa en 1.09. Históricamente, ha oscilado desde niveles superiores como 1.74 en 2021 hasta 1.27 en 2022. Un ratio por encima de 1.0 indica que el Grupo es capaz de cubrir sus vencimientos inmediatos, lo cual es reforzado por una margen de liquidez (líneas no dispuestas) superior a los 400 millones de euros.

3. Deuda Neta / Patrimonio (Gearing Ratio)

- ¿Cómo se calcula?: Se calcula dividiendo la deuda financiera neta por el patrimonio neto (capital y reservas de los accionistas).

- ¿Por qué es importante?: Indica la proporción de financiación externa frente a los fondos propios. Es un indicador de solvencia estructural a largo plazo.

- Histórico y Evolución:

- FY 2021: 0.28.

- FY 2022: 0.71, aumentando significativamente tras la deuda contraída para expandir el negocio de reciclaje.

- FY 2024: 0.69.

- FY 2025: 0.61, lo que demuestra que el patrimonio está creciendo más rápido que la deuda neta o que esta última se está reduciendo con éxito.

- Uso para el análisis: Un ratio por debajo de 1.0 se considera generalmente saludable, indicando que el Grupo no depende excesivamente de la deuda en comparación con su propio capital para sostener sus activos.

4. Altman Z-Score

- Dato Actual: Según indicadores de mercado al 16 de junio de 2026, Derichebourg presenta un Altman Z-Score de 1.95.

- ¿Cómo usarlo para el análisis?: Este score es una fórmula combinada de varios ratios financieros (liquidez, rentabilidad, apalancamiento, etc.) utilizada para predecir la probabilidad de insolvencia.

- Interpretación: Generalmente, un score por debajo de 3.0 sugiere un aumento del riesgo de dificultades financieras o bancarrota en el futuro. No obstante, este dato debe interpretarse con cautela en empresas industriales pesadas con alta rotación de activos e inventarios cíclicos como Derichebourg, y debe contrastarse con su cumplimiento estricto de los covenants bancarios y su sólida posición de liquidez actual.

Información adicional: El Altman Z-Score es un dato obtenido de fuentes externas de análisis de mercado (S&P Global Market Intelligence) y no es una métrica que la compañía reporte u optimice directamente en sus informes anuales financieros.

Sector

El Grupo Derichebourg es un operador de referencia a nivel internacional en el sector de los servicios medioambientales, orientado tanto a empresas como a administraciones públicas. Su actividad se enmarca principalmente en la economía circular y la gestión de recursos, dividiéndose en dos grandes áreas operativas directas, además de una presencia estratégica en el sector de servicios a través de su participación en Elior Group.

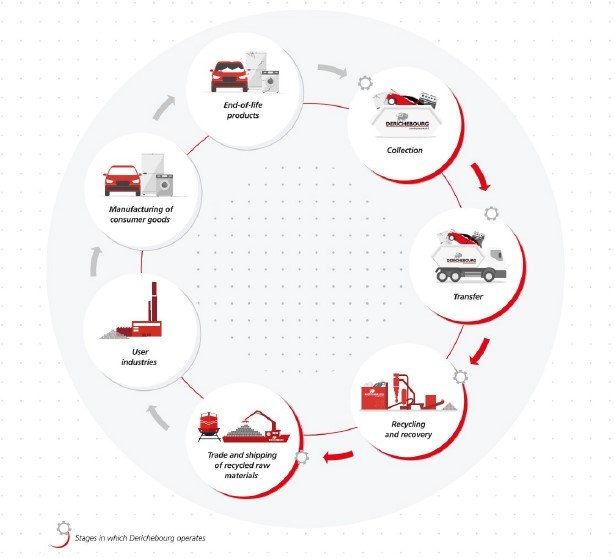

1. El Sector del Reciclaje de Metales

Es el núcleo histórico y principal de la compañía. Este sector actúa como interfaz entre el suministro de residuos (mercado ascendente) y las necesidades de las acerías y fundiciones (mercado descendente).

- Naturaleza y Ciclicidad: Se trata de un mercado cíclico, estrechamente vinculado al rendimiento de las industrias siderúrgica y metalúrgica. Los precios y volúmenes están sujetos a variaciones diarias y a los flujos comerciales internacionales de acero y chatarra.

- Segmentación del Mercado: Se divide principalmente en:

- Metales Férreos (Hierro y Acero): El mercado mundial se estima en unos 700 millones de toneladas anuales, de las cuales 500 millones son accesibles para las empresas de reciclaje.

- Metales No Férreos (Aluminio, Cobre, Plomo, Zinc, etc.): Aunque los volúmenes son menores (aproximadamente una décima parte de los férreos), los precios unitarios y los márgenes son significativamente más altos.

- Evolución Tecnológica (Hornos de Arco Eléctrico): El sector está viviendo una transformación impulsada por la descarbonización. Las acerías europeas están sustituyendo los altos hornos tradicionales (que usan mineral de hierro) por hornos de arco eléctrico (EAF), que consumen chatarra reciclada y emiten mucho menos CO2.

2. El Sector de Servicios al Sector Público

Esta área se centra en la gestión de servicios urbanos y comunitarios, ofreciendo una mayor resiliencia y predictibilidad de ingresos en comparación con el reciclaje.

- Gestión de Residuos Urbanos: Incluye la recogida de residuos domésticos (puerta a puerta o puntos de aportación voluntaria) y su transporte a centros de clasificación y valorización.

- Limpieza y Mantenimiento: Abarca el barrido de calles, limpieza de mercados, mantenimiento de espacios verdes y vialidad invernal (salitre y retirada de nieve).

- Contratos Públicos: El mercado se caracteriza por contratos plurianuales (generalmente de 5 a 7 años) mediante licitaciones donde la calidad técnica y los criterios medioambientales son cada vez más determinantes frente al precio.

3. El Sector en el Contexto de la Sostenibilidad

El sector de los servicios medioambientales se ha convertido en una pieza fundamental de la política internacional de protección del clima.

- Ahorro Energético y de CO2: El reciclaje es una «mina a cielo abierto» que evita la extracción de materias vírgenes y genera ahorros energéticos masivos: hasta un 94% en el caso del aluminio y un 58-63% en el del acero en comparación con la producción primaria.

- Regulación: Normativas europeas como la taxonomía verde o la directiva CSRD están impulsando la visibilidad del sector, favoreciendo a las empresas que, como Derichebourg, tienen la mayoría de sus actividades alineadas con los objetivos de mitigación del cambio climático.

En resumen, la compañía opera en un sector industrial y de servicios intensivo en capital y mano de obra, que es vital para la transición ecológica y que combina la volatilidad de las materias primas industriales con la estabilidad de los contratos públicos de limpieza urbana.

Monopolio u oligopolio

El sector en el que opera Derichebourg presenta una estructura mixta: mientras que el mercado global del reciclaje muestra una tendencia a la consolidación entre grandes actores internacionales, todavía mantiene un alto grado de fragmentación a nivel local y en nichos específicos.

1. Estructura del Sector: ¿Fragmentación, Monopolio u Oligopolio?

- Sector de Reciclaje de Metales: No se trata de un monopolio, sino de un mercado competitivo y global que está viviendo un proceso de consolidación estratégica. En la cima del mercado existe una especie de oligopolio de grandes operadores internacionales (como SIMS, EMR y TSR), donde Derichebourg se sitúa como el cuarto mayor operador mundial. Sin embargo, en el mercado ascendente (suministro de residuos), la fragmentación es alta, con miles de pequeños chatarreros, desguaces y proveedores industriales que alimentan la red.

- Sector de Servicios (vía Elior Group): El mercado francés de restauración colectiva y multiservicios es descrito como «muy competitivo». Tras la fusión de Derichebourg Multiservices con Elior, se ha creado un líder en Francia cuyo único competidor directo de escala similar es Sodexo, lo que sugiere una estructura de liderazgo compartido (duopolio/oligopolio en el segmento de grandes cuentas) frente a multitud de pequeños «pure players».

2. Cuotas de Mercado y Posicionamiento por Línea de Negocio

La compañía ostenta posiciones de liderazgo en sus mercados principales, especialmente en Europa:

Servicios de Reciclaje

- Mundial: 4º mayor actor en el reciclaje de residuos metálicos.

- Europa: 3er mayor actor por volumen de facturación (antes de la integración total de Scholz).

- Francia: Posee la red de centros de reciclaje más densa del país (más de 200 sitios). Tras adquirir el Grupo Ecore en 2021, incorporó una cuota de mercado adicional en Francia de entre el 10% y el 15%.

- Metales No Férreos (MNF): Históricamente, Derichebourg tiene una cuota de mercado en MNF superior a la de sus competidores, procesando volúmenes relativos más altos gracias a su avanzada tecnología de clasificación.

Servicios al Sector Público

- Francia (París): Gestiona la recogida de residuos en 6 de los 10 distritos de la capital que están encomendados a empresas privadas.

- Francia (Marsella): Realiza la recogida en 3 distritos de la ciudad.

Liderazgo en Servicios Especializados (Elior/Multiservicios)

- Aeronáutica: Es el líder del mercado europeo en subcontratación para las líneas de montaje de Airbus.

- Portugal: Su filial es el líder nacional y ocupa el 3er lugar en el mercado portugués por volumen de facturación.

- Restauración Colectiva (Francia): A través de Elior, es el 2º mayor actor en el mercado francés.

3. Distribución Geográfica y Proyectos

Derichebourg opera actualmente en 13 países de tres continentes:

- Francia (Mercado Principal): Representa entre el 61% y el 70% de los ingresos o compras del grupo. Es el único país donde el grupo despliega todas sus líneas de negocio de forma masiva.

- España: Es un mercado estratégico donde el grupo tiene una red destacada de 21 sitios y opera refinerías de aluminio y plomo.

- Europa Central y del Este: Con la adquisición de Scholz Recycling, el grupo ganará una presencia masiva en Alemania, República Checa, Polonia y Eslovenia, territorios donde antes su presencia era mínima.

- América: En Canadá, el foco principal son los contratos municipales de recogida de residuos. En EE. UU. (12 sitios) y México (3 sitios), la actividad se centra exclusivamente en el reciclaje industrial.

- Otros países con centros de reciclaje: Bélgica (11 sitios), Alemania (7), Hungría (4), Rumanía (3), Italia (1), Suiza (1), Portugal (1) y Luxemburgo (1).

Competencia

El entorno competitivo de Derichebourg se caracteriza por una convivencia entre grandes gigantes multinacionales y una multitud de actores locales, donde la compañía ha sabido diferenciarse mediante una estrategia de «densidad y especialización».

A continuación, se detalla qué hace la competencia, cómo se posiciona la empresa frente a ella y quiénes son sus principales rivales:

1. ¿Qué hace la competencia?

La competencia en los sectores de Derichebourg opera bajo dos enfoques principales:

- Líderes de Volumen Global (Reciclaje): Compañías como SIMS Ltd o EMR se centran en el procesamiento masivo de chatarra férrea a escala mundial, a menudo con un enfoque muy fuerte en la exportación transoceánica.

- Actores de Servicios Técnicos y Especializados: Empresas como Séché Environnement se enfocan en nichos específicos de residuos peligrosos o recuperación de energía, buscando contratos que requieran una alta pericia técnica.

- Gigantes de Servicios (Elior/Multiservicios): Rivales como Sodexo o Compass compiten por grandes contratos internacionales de restauración colectiva y gestión de instalaciones (facility management), basándose en su escala global y eficiencia operativa.

2. ¿Cómo trata la compañía con su competencia más próxima?

Derichebourg no compite únicamente por volumen, sino que aplica una estrategia de «diferenciación por proximidad y valor añadido» para neutralizar la presión competitiva:

- Diferenciación vía «Nichos»: Mientras que en el negocio convencional de chatarra la competencia es intensa y los márgenes ajustados, Derichebourg ha desplazado su foco hacia líneas de especialización con mayores barreras de entrada (como el reciclaje de baterías, tratamiento de RAEE o refinerías de plomo y aluminio). Estos nichos ya generan más del 35% de su EBITDA recurrente.

- Ventaja Logística (Red Densa): La compañía posee la red de centros más densa de Francia (más de 200 sitios). Dado que los costes de transporte son críticos en el reciclaje, esta proximidad le permite comprar materiales a precios competitivos que otros rivales no pueden igualar sin incurrir en altos costes logísticos.

- Consolidación Estratégica: En lugar de simplemente coexistir, Derichebourg actúa como un consolidador de mercado aprovechando los ciclos bajos para adquirir a sus competidores, como ocurrió con la gran compra del Grupo Ecore en 2021 y la firma para adquirir Scholz Recycling en 2026.

- Cumplimiento Normativo y «Remedios»: Al adquirir competidores directos (como Ecore), la compañía trata con las autoridades de competencia (Comisión Europea) aceptando «remedios», como la venta de sitios específicos para evitar situaciones de monopolio regional y garantizar la viabilidad del mercado.

3. Competencia principal por segmento de negocio

Servicios de Reciclaje (Metales)

En este segmento, Derichebourg es el 4º mayor operador mundial. Sus principales rivales son:

- SIMS Limited: Líder mundial de origen australiano.

- EMR (European Metal Recycling): Gigante británico con fuerte presencia internacional.

- TSR Recycling: El principal competidor en el mercado centroeuropeo (Alemania).

- Scholz Recycling: Históricamente un gran rival, ahora en proceso de ser integrado en Derichebourg.

Servicios al Sector Público (Comunitarios)

Aquí compite con empresas de servicios medioambientales y gestión de residuos urbanos:

- Séché Environnement: Especialista francés en residuos complejos.

- Paprec: Fuerte competidor en el mercado francés de clasificación y recogida de residuos.

Restauración Colectiva y Multiservicios (vía Elior Group)

Tras la fusión de su división con Elior, el escenario se ha simplificado en Francia a un duelo de líderes:

- Sodexo: Identificado como el único competidor directo capaz de igualar la escala de Elior tras la integración con Derichebourg Multiservices.

- Compass Group: Gran actor internacional en restauración.

- SPIE: En el área técnica de mantenimiento y eficiencia energética.

- Onet y Atalian: Rivales significativos en el sector de limpieza y servicios auxiliares en Francia.

Equipo directivo

El equipo directivo de Derichebourg se caracteriza por una gobernanza orientada a la estrategia y un fuerte componente familiar, manteniendo una estructura ágil donde un número limitado de funciones clave dirigen las operaciones globales del grupo.

Figura de Mando y Liderazgo Estratégico

Daniel Derichebourg (Presidente del Consejo de Administración) Es la figura central y el artífice del crecimiento del grupo.

- Trayectoria: Es un hombre hecho a sí mismo que comenzó su carrera limpiando sótanos para ayudar a su padre en el pequeño negocio familiar de valorización de residuos. En 1996 tomó el control de CFER, liderando la reestructuración de lo que hoy es el grupo.

- Rol Actual: Tras la integración de la división de Multiservicios en Elior en abril de 2023, Daniel Derichebourg renunció a su cargo de Director General de Derichebourg para enfocarse en la presidencia y dirección general de Elior Group, aunque permanece como Presidente del Consejo de Derichebourg, supervisando las grandes decisiones estratégicas y la política de crecimiento.

Principales Decisores en el Día a Día

Desde la reestructuración de 2023, la gestión operativa diaria recae principalmente en las siguientes figuras:

1. Abderrahmane El Aoufir (Director General / CEO) Es el responsable de la dirección general operativa del grupo.

- Trayectoria: Se incorporó en 1984 al departamento financiero de la Compagnie Française des Ferrailles. Ocupó puestos de dirección en EE. UU. y España antes de que, en 2006, Daniel Derichebourg le encomendara reflotar Servisair (servicios aeroportuarios), donde logró aumentar el EBITDA de 5 millones a 73 millones de euros en seis años. Fue Director General Adjunto desde finales de 2013 hasta su nombramiento como CEO en abril de 2023.

2. Thomas Derichebourg (Director General Adjunto y Director) Lidera la división de servicios al sector público y el desarrollo internacional.

- Trayectoria: Se unió al grupo familiar en 2007 al frente de los servicios aeroportuarios en Francia. En 2009 asumió la gestión de los servicios a colectividades locales (recogida de residuos), siendo el arquitecto del desarrollo de esta actividad en países como Canadá. Fue nombrado Director General Adjunto del grupo en abril de 2023.

3. Boris Derichebourg (Consejero) Aunque actualmente es el CEO de Elior France y Director de Operaciones de Elior Group, continúa formando parte del Consejo de Derichebourg.

- Trayectoria: Antes de unirse al negocio familiar en 2004, tuvo una destacada carrera como piloto de carreras (Fórmula 3, 24 Horas de Le Mans). En 2006 asumió la dirección de la división de Multiservicios, que presidió desde 2008 hasta su aportación a Elior.

Otros Integrantes Clave del Equipo Directivo

- Pierre Candelier (Director Financiero – CFO): Se incorporó en 2007 tras 12 años en Ernst & Young y fue nombrado CFO en 2014, siendo responsable de la información financiera y la tesorería centralizada del grupo.

- Corinne Belmont: Secretaria General del Grupo, encargada de áreas como control interno, cumplimiento y asuntos jurídicos.

Estructura de Toma de Decisiones (Comités)

El grupo cuenta con comités de gestión específicos para sus dos ramas de actividad, que se reúnen periódicamente para analizar resultados y fijar objetivos:

- Comité de Reciclaje: Presidido por el Presidente del Consejo e integrado por los presidentes de las filiales europeas.

- Comité de Servicios al Sector Público: Presidido por su Director General e integrado por los directores técnicos, financieros y de desarrollo.

- Comité Estratégico DBG Finances: Se reúne mensualmente bajo la agenda determinada por el CEO para definir las directrices estratégicas del grupo.

En conjunto, este equipo directivo combina décadas de experiencia industrial con una visión a largo plazo, respaldada por un control accionarial familiar que garantiza la estabilidad en la ejecución de la estrategia.

Skin in the Game

El equipo directivo de Derichebourg presenta un nivel de «Skin in the Game» (implicación personal en el capital) excepcionalmente alto, principalmente debido a que es una empresa de control familiar donde la fortuna de los principales directivos está directamente vinculada al valor de la acción.

1. Nivel de propiedad («Skin in the Game»)

La estructura accionarial garantiza que el equipo directivo y la familia fundadora tengan sus intereses totalmente alineados con los accionistas:

- Control Familiar: A través de las sociedades CFER y Financière DBG, la familia de Daniel Derichebourg controla el 41,30% del capital y posee el 58,04% de los derechos de voto del Grupo.

- Participación Individual: Los principales directivos tienen la obligación, por reglamento interno desde 2023, de poseer al menos una acción de la compañía. Daniel, Thomas y Boris Derichebourg poseen acciones a título personal, además de su control indirecto masivo a través de CFER.

- Proporción Acciones vs. Sueldo:

- Valor de la propiedad: La familia controla aproximadamente 65,8 millones de acciones. A un precio de mercado de mercado representativo (por ejemplo, ~10 € según la evolución reciente comentada), su participación vale más de 650 millones de euros.

- Remuneración Anual: El CEO, Abderrahmane El Aoufir, percibió una remuneración total de aproximadamente 760.000 € en el ejercicio 2025. El Director General Adjunto, Thomas Derichebourg, percibió unos 790.000 €.

- Conclusión: La riqueza de los directivos depositada en acciones de la compañía es cientos de veces superior a su sueldo anual, lo que constituye un ejemplo de libro de «Skin in the Game».

2. Política sobre Stock Options y Performance Shares

A diferencia de muchas multinacionales, Derichebourg tiene una política muy clara de no otorgar pagos en opciones sobre acciones (stock options) o acciones gratuitas:

- Ausencia de planes: Los reportes anuales confirman sistemáticamente que no existen planes de stock options ni de acciones de rendimiento para los directivos ejecutivos.

- Enfoque de compensación: La remuneración se basa en un salario fijo y un bono variable anual ligado a métricas de rendimiento real como el EBITDA recurrente, el ratio de apalancamiento, objetivos de seguridad laboral (RSC) y criterios estratégicos.

3. Política de Recompra de Acciones

La compañía mantiene de forma recurrente una autorización para operar sobre sus propias acciones (autocartera), aunque con objetivos muy específicos:

- Límites: El Consejo de Administración está autorizado a recomprar hasta el 10% del capital social con un precio máximo (actualmente fijado en 20 € por acción).

- Objetivos declarados: Las recompras se destinan principalmente a:

- Fomentar la liquidez de la acción mediante contratos con entidades financieras (como Natixis-Oddo).

- Entrega de acciones para adquisiciones o crecimiento externo.

- Cancelación de acciones para reducir el capital y aumentar el valor de la participación de los accionistas restantes (en 2025 se cancelaron 219.633 acciones).

- Prioridad de Retorno: A pesar de tener autorización para recompras, la compañía prioriza el pago de dividendos en efectivo (históricamente el 30% del beneficio neto) como principal vía de retribución al accionista.

Riesgos

Derichebourg enfrenta una serie de desafíos críticos en el futuro inmediato, derivados tanto de la inestabilidad geopolítica global como de factores operativos y financieros específicos. La compañía utiliza una combinación de gestión prudente de inventarios, coberturas financieras y diversificación estratégica para mitigar estos riesgos.

A continuación, se detallan los principales riesgos identificados y las medidas de protección implementadas:

1. Riesgos Geopolíticos y Ciclos Económicos

La compañía identifica la inestabilidad internacional como uno de sus mayores desafíos inmediatos.

- Exportaciones chinas y barreras comerciales: La debilidad del consumo interno en China provoca que sus exportaciones de acero a bajo coste inunden los mercados, compitiendo directamente con los clientes siderúrgicos de Derichebourg en Europa y Turquía.

- Conflictos en Oriente Medio: Reportes recientes (H1 2026) señalan que el cierre prolongado del Estrecho de Ormuz está forzando el consumo de inventarios de petróleo y genera temores de un retorno de la inflación a toda la economía.

- Protección: El grupo aplica una política de «ciclo corto» con niveles de inventario muy bajos (15-25 días) para limitar la exposición a caídas bruscas de precios. Además, mantiene una estrategia de diversificación de clientes donde ningún país fuera de Europa representa una cuota excesiva de ingresos (Turquía 3%, China 6%).

2. Desempeño Financiero de Elior Group

Derichebourg posee el 48,17% de Elior, lo que lo expone a un sector (restauración colectiva) con dinámicas distintas al reciclaje.

- Riesgo: La inflación de los costes alimentarios y los altos tipos de interés podrían retrasar la mejora financiera de Elior, impactando los resultados consolidados de Derichebourg.

- Protección: Elior ha logrado refinanciar con éxito sus principales líneas de crédito y muestra una trayectoria de mejora significativa en los últimos tres años, habiendo retomado el pago de dividendos en 2026.

3. Ciberseguridad y Riesgos de TI

Tras el ciberataque sufrido en noviembre de 2023, la seguridad digital ha pasado a ser una prioridad absoluta.

- Riesgo: Un nuevo desastre informático de gran magnitud podría paralizar las actividades operativas y comprometer datos sensibles.

- Protección: El grupo ha reforzado su arquitectura de TI tras la crisis, implementando una «burbuja de confianza» para servidores y estaciones de trabajo escaneadas. Cuenta con un plan de acción plurianual auditado externamente y ha suscrito seguros específicos contra el cibercrimen.

4. Costes Energéticos e Inflación

El negocio de reciclaje es un gran consumidor de electricidad (especialmente las trituradoras) y combustible.

- Riesgo: La volatilidad en los precios de la energía y el gas puede erosionar los márgenes operativos.

- Protección: La compañía fija sus precios de electricidad en Francia y parte de sus suministros de gas con un año de antelación. También realiza estudios de viabilidad para desplazar parte de la producción a franjas horarias con tarifas eléctricas más económicas.

5. Tipos de Interés y Riesgos Financieros

Con una deuda neta significativa, Derichebourg es sensible a las fluctuaciones del Euribor.

- Riesgo: Alrededor del 60% de sus líneas variables no tienen cobertura directa, lo que significa que un aumento de 100 puntos básicos impactaría en los resultados en unos 3 millones de euros anuales.

- Protección: El grupo ha blindado el 80% de su deuda bruta a tipos fijos atractivos y ha establecido coberturas de tipos de interés adicionales por valor de 170 millones de euros.

6. Presión Regulatoria y Ambiental

El endurecimiento de las leyes de la UE sobre el traslado transfronterizo de residuos representa una amenaza para las exportaciones.

- Riesgo: Posibles prohibiciones o restricciones a la exportación de chatarra fuera de la OCDE y aumentos en los impuestos por vertido de residuos (TGAP).

- Protección: Derichebourg invierte en mejorar la pureza de sus metales para que legalmente dejen de ser considerados «residuos» y pasen a ser «productos», facilitando su libre comercio. Asimismo, el grupo está trabajando en un plan de adaptación al cambio climático para sus 30 sitios más estratégicos para prevenir daños por fenómenos meteorológicos extremos.

En resumen, Derichebourg se protege mediante una estructura operativa ágil (pocos niveles de decisión), una política financiera de desapalancamiento orgánico (reduciendo 80-100 M€ de deuda anual) y un enfoque en nichos de mercado de mayor valor añadido que son menos vulnerables a la competencia convencional por volumen.

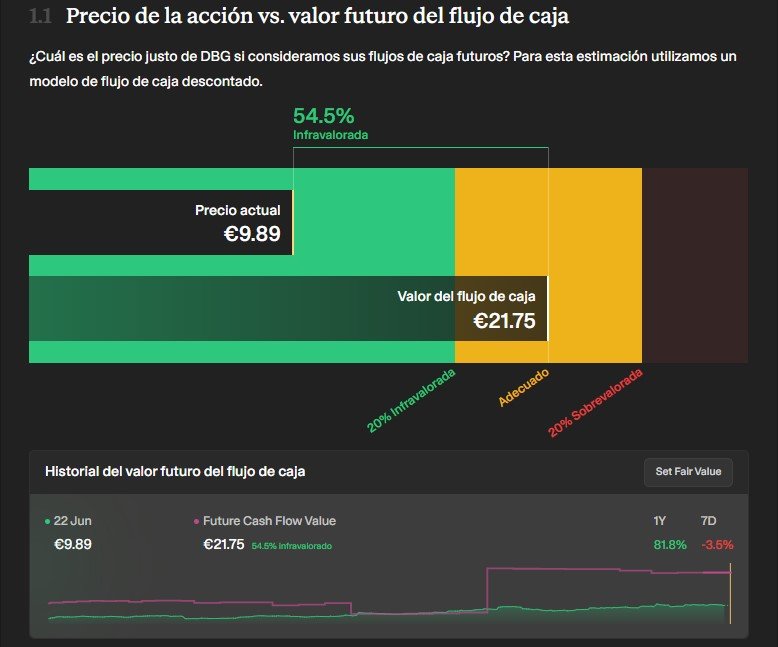

Valoración

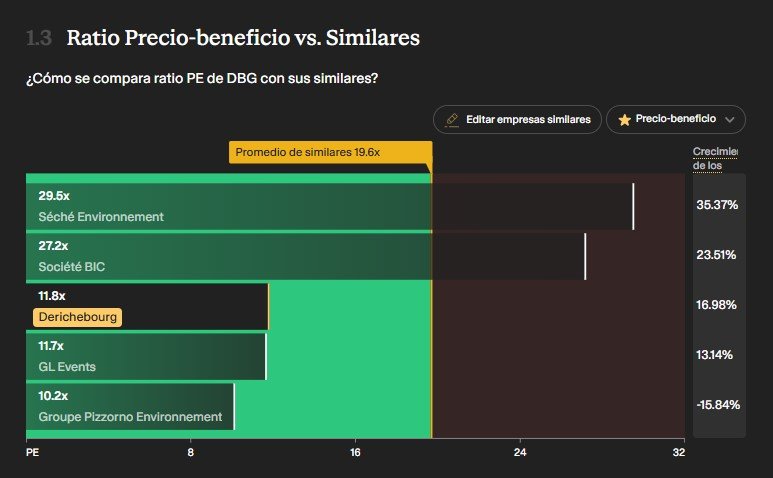

El análisis de la valoración de Derichebourg requiere distinguir entre su etapa previa a 2023 y la actual, debido al cambio estructural que supuso la integración de su división de Multiservicios en Elior Group. Históricamente, la compañía ha cotizado a múltiplos que reflejan la ciclicidad del sector del reciclaje, pero los datos más recientes muestran una recuperación en su valor de mercado y una comparativa de descuento frente a sus pares internacionales.

1. Múltiplos y Valoración Actual (Datos a Junio de 2026)

Según los indicadores de mercado más recientes, la compañía cotiza con los siguientes ratios: