¿Es una oportunidad de inversión en 2026?

Corsair (CRSR) 25/06/2026

Introducción

Corsair Gaming (CRSR): Lección de Humildad sobre las IPOs y el Peligro del Hype

Mientras escribo estas líneas, el mercado financiero lleva semanas hablando de lo mismo: la posible salida a bolsa de SpaceX. Analistas, influencers, canales de YouTube y portadas de medios especializados compiten por explicar por qué esta empresa va a ser la inversión del siglo. El ruido es ensordecedor.

Y precisamente por eso me ha parecido el momento perfecto para hablar de algo diferente. No de SpaceX, sino de lo que suele ocurrir cuando todo el mundo habla de la misma empresa al mismo tiempo. Porque ese patrón, ese ciclo de hype, subida, euforia y caída posterior, no es nuevo. Lo hemos visto antes. Y hay una empresa concreta que lo ejemplifica mejor que ninguna otra: Corsair Gaming.

El mecanismo que nadie te explica

Cuando una empresa se prepara para salir a bolsa, necesita hacerlo con la mayor valoración posible. Cuanto más alto sea el precio de salida, más dinero recauda. Cuanto más dinero recauda, mejor para sus accionistas fundadores, sus fondos de capital riesgo y sus bancos de inversión.

¿Cómo se consigue una valoración más alta? Generando expectativas. Y las expectativas se generan con ruido.

Aquí es donde entran en juego los analistas de turno, los influencers financieros y los medios especializados que de repente descubren que esa empresa es extraordinaria, revolucionaria e imprescindible para cualquier cartera. No todos lo hacen de forma consciente ni malintencionada, pero el efecto es el mismo: crean FOMO. Miedo a quedarse fuera. Urgencia de entrar antes de que sea demasiado tarde.

Y los inversores institucionales, los que tienen información real, los que conocen los números de verdad, saben exactamente lo que están haciendo. Entran antes. Salen cuando el precio está en máximos. Y dejan a los inversores particulares, los que llegaron corriendo por el ruido, sosteniendo una posición que ya ha empezado a desinflarse.

Corsair Gaming: el caso real que deberías estudiar antes de tocar ninguna IPO

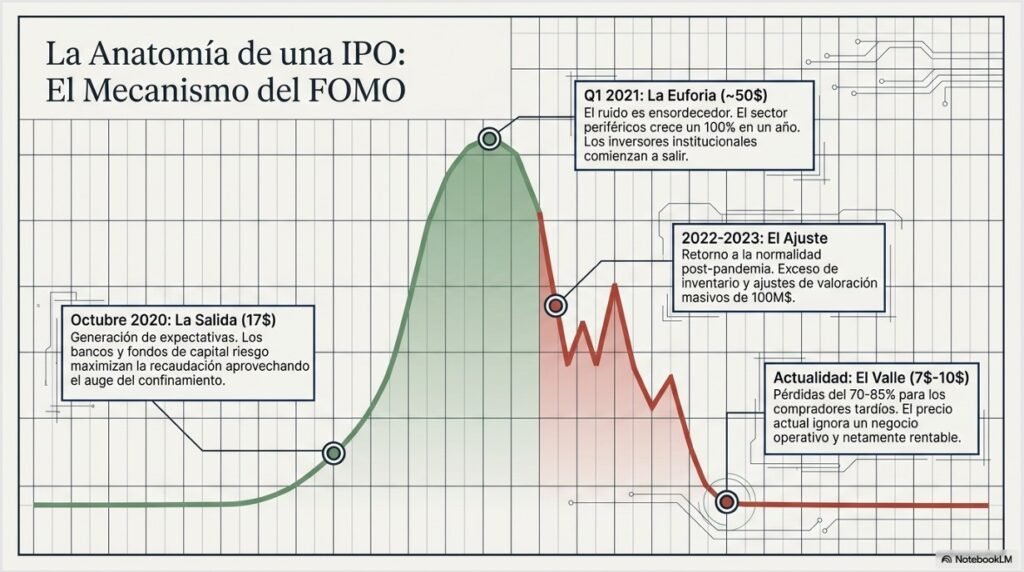

Hace cinco o seis años, Corsair Gaming vivió exactamente este ciclo. La empresa, que opera bajo el ticker CRSR en el Nasdaq, salió a bolsa en octubre de 2020 a un precio de 17 dólares por acción. La recepción fue espectacular. Todo el mundo hablaba de ella. El sector gaming estaba en pleno auge por la pandemia, los periféricos y las memorias para PC de alto rendimiento estaban en boca de todos, y Corsair se presentaba como la empresa llamada a dominar ese mercado.

El precio subió. Llegó a rozar los 50 dólares en el primer trimestre de 2021. Y entonces ocurrió lo que estadísticamente ocurre con la mayoría de las IPOs que se lanzan con demasiado hype: empezó a caer. Primero despacio. Luego con más fuerza. Sin grandes noticias negativas que lo justificaran, simplemente el mercado corrigió lo que nunca debió haber subido tanto.

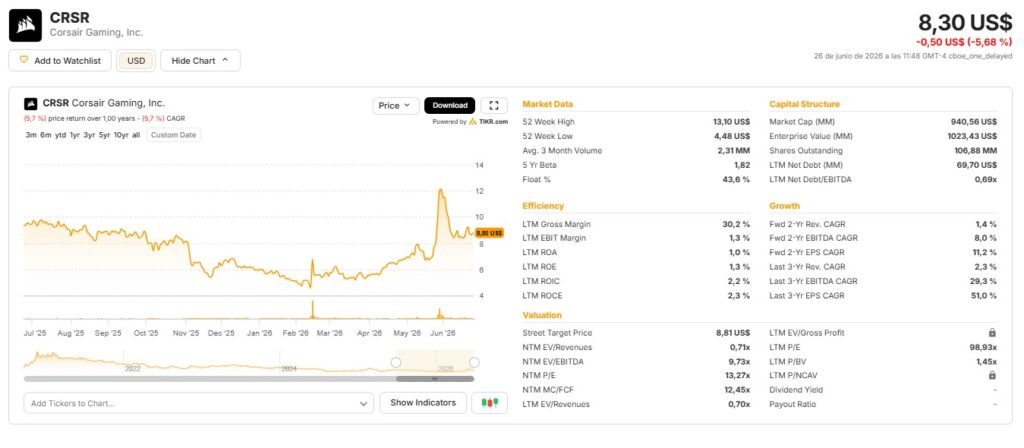

Hoy, Corsair cotiza en el entorno de los 7 a 10 dólares por acción. Es decir, quien entró en el momento de mayor euforia, siguiendo el consejo del influencer de turno o el titular del medio especializado, acumula pérdidas de entre el 70% y el 85% sobre su inversión. No porque la empresa sea mala. Sino porque pagó un precio que nunca reflejó la realidad del negocio.

Por qué Corsair es un caso de estudio y no un caso perdido

Conviene aclarar algo importante antes de continuar: Corsair no es una empresa en quiebra ni un fraude. Es una compañía real, con productos reales, con clientes reales y con una posición establecida en un sector competitivo.

El problema nunca fue la empresa. El problema fue el precio al que salió y el momento en que muchos decidieron entrar, sin haber leído el folleto de salida a bolsa, sin haber analizado los márgenes, sin haber entendido que operar en el sector de periféricos y memorias para gaming es un negocio cíclico, intensamente competitivo y con muy poco poder de fijación de precios.

Ahora que el hype ha desaparecido y la cotización se ha estabilizado en niveles que probablemente reflejen mejor su valor real, es el momento de analizarla como lo que es: una empresa industrial de tecnología de consumo, con sus fortalezas, sus debilidades y sus riesgos, sin el ruido que durante meses impidió verla con claridad.

Lo que vamos a analizar

En este análisis vamos a hacer exactamente eso. Nos olvidamos del precio de salida, del máximo histórico y de todo lo que se dijo en 2020 y 2021. Miramos la empresa tal y como está hoy, con los números actuales sobre la mesa.

Analizaremos su modelo de negocio y cómo genera dinero, la evolución de sus ingresos y márgenes en los últimos años, su nivel de deuda y generación de caja, el posicionamiento competitivo en un sector donde compite con gigantes como Logitech o Razer, la valoración actual y si el precio de hoy ofrece algún margen de seguridad real.

Y todo ello con una conclusión que se aplica más allá de Corsair: las mejores oportunidades de inversión raramente vienen acompañadas de titulares, influencers y el miedo a quedarse fuera. Casi siempre llegan cuando nadie está mirando.

Si nos hemos perdido el tren de la IPO, no pasa nada. Mañana pasarán más trenes. La clave es subirse al correcto, en el momento correcto y al precio correcto. Empezamos.

Un poco de historia

Para entender la trayectoria de Corsair Gaming, Inc., es necesario retroceder tres décadas hasta sus inicios como un fabricante especializado de componentes técnicos y observar cómo se ha transformado en un gigante del ecosistema del entretenimiento digital.

Orígenes y Fundación

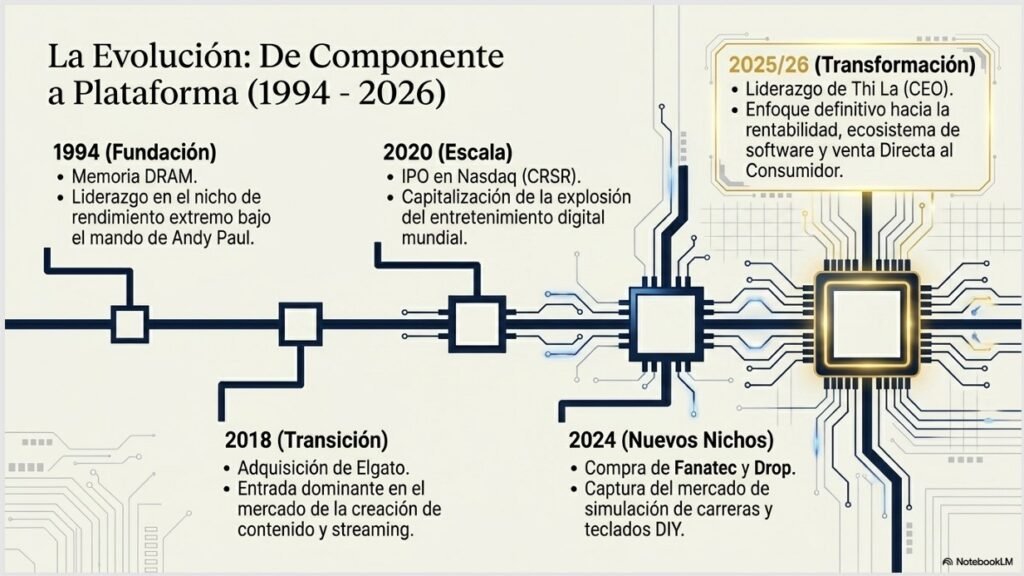

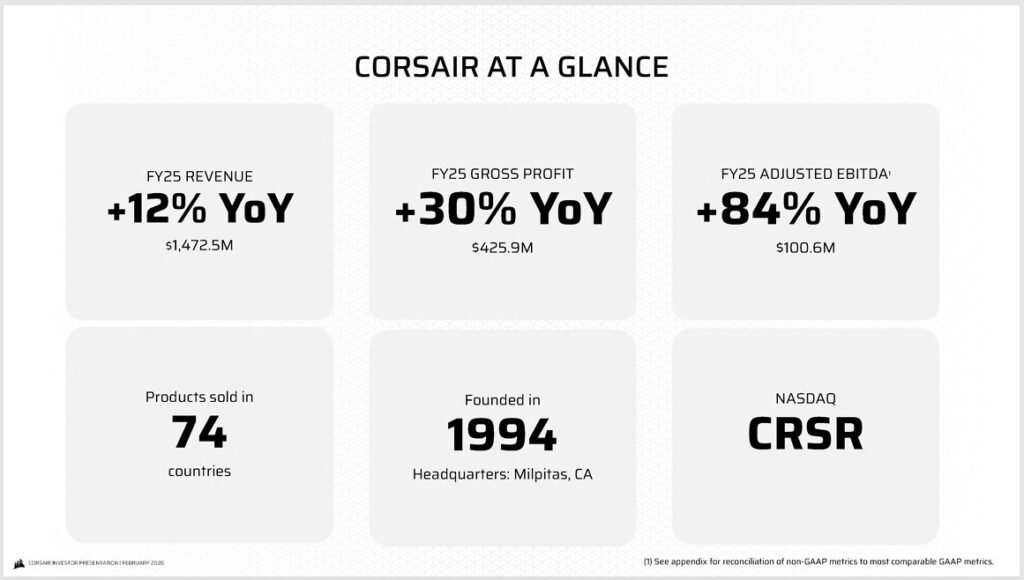

Corsair fue fundada en 1994 y tiene su sede actual en Milpitas, California. La empresa fue cofundada por Andrew J. Paul, quien se desempeñó como su director ejecutivo (CEO) y presidente desde su creación hasta el año 2025.

En sus primeros años, la compañía se especializó exclusivamente en el mercado de módulos de memoria DRAM de alta velocidad y alto rendimiento. Gracias a su reputación de ingeniería fina e innovación, Corsair logró dominar este segmento, convirtiéndose en la marca preferida de los entusiastas de la computación que buscaban llevar sus sistemas al límite de rendimiento.

A qué se dedica actualmente

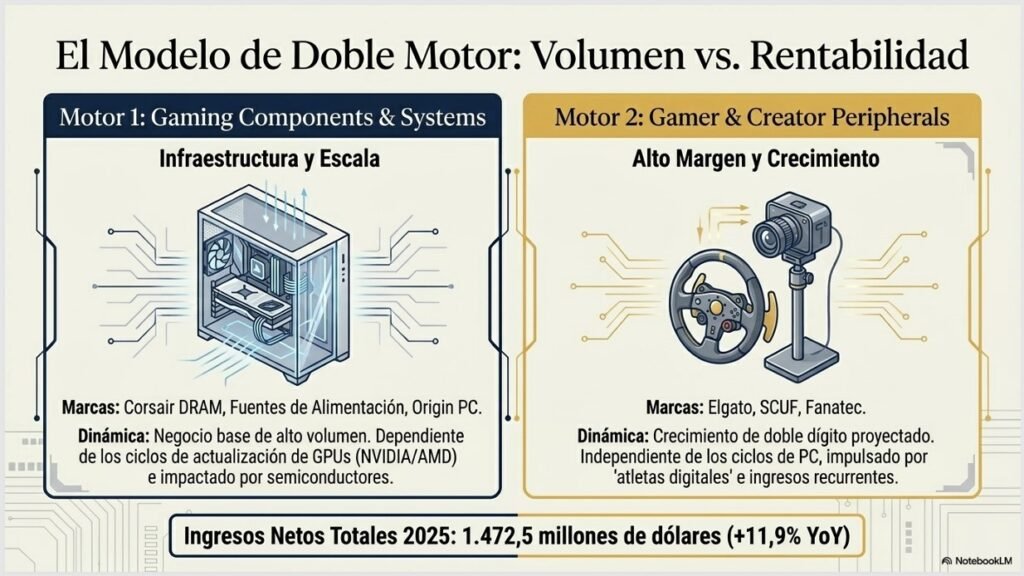

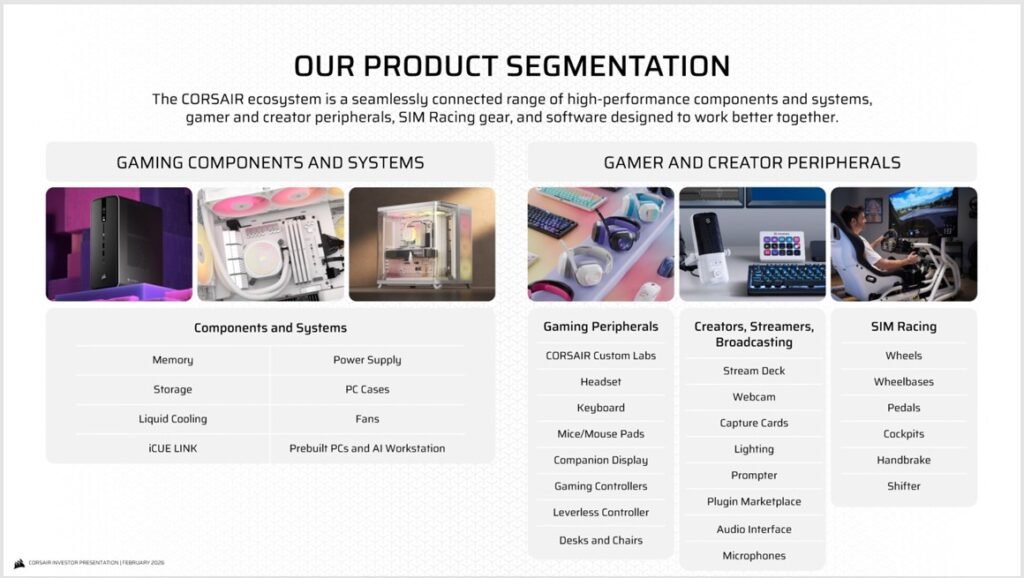

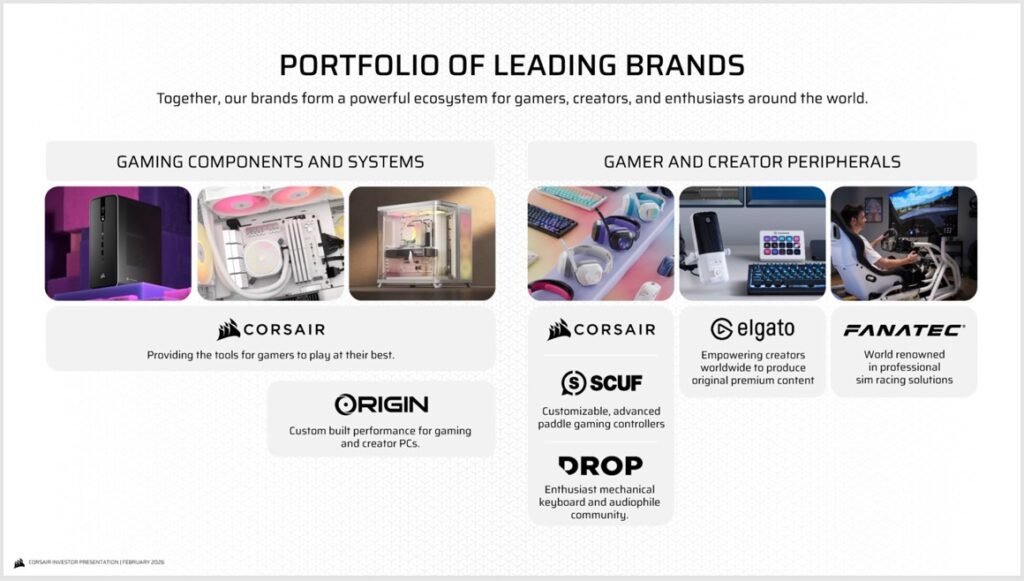

Hoy en día, Corsair es un proveedor e innovador líder mundial de equipos de alto rendimiento para jugadores, streamers y creadores de contenido digital. Su modelo de negocio se divide en dos segmentos principales:

- Gamer and Creator Peripherals: Incluye periféricos como teclados, ratones, auriculares, controladores (SCUF), equipos de transmisión de la marca Elgato y, recientemente, hardware para simulación de carreras (Sim Racing).

- Gaming Components and Systems: Abarca fuentes de alimentación (PSU), soluciones de refrigeración, chasis de PC, memoria DRAM, SSD y sistemas preensamblados de alta gama como las PC para juegos Corsair ONE.

Evolución Histórica y Crecimiento Estratégico

La evolución de la compañía ha estado marcada por una expansión constante desde los componentes internos hacia el hardware externo y el software:

- Décadas de 1990 y 2000: Fuerte enfoque en la infraestructura de las PC personalizadas, estableciendo posiciones de liderazgo en memoria y fuentes de alimentación.

- Transición Corporativa (2017-2018): En 2017, la empresa fue adquirida por EagleTree Capital bajo el nombre EagleTree-Carbide Acquisition Corp., cambiando oficialmente su nombre a Corsair Gaming, Inc. en 2018.

- Era de Adquisiciones Estratégicas:

- 2018: Adquirió Elgato, lo que le permitió entrar con fuerza en el floreciente mercado de la creación de contenido y el streaming.

- 2019: Compró Origin PC (sistemas personalizados) y SCUF Gaming (controladores premium), diversificando su oferta hacia las consolas y las PC preensambladas.

- 2020: Corsair completó su oferta pública inicial (IPO) en septiembre, comenzando a cotizar en el Nasdaq bajo el símbolo «CRSR».

- 2023-2024: Continuó su expansión con la compra de Drop (teclados DIY) y Fanatec, posicionándose como un jugador clave en el mercado de Sim Racing.

- Transformación Digital (2025-2026): En julio de 2025, la compañía inició una nueva etapa de liderazgo con el nombramiento de Thi La como CEO. Bajo su mando, Corsair está evolucionando hacia una empresa más orientada a plataformas, impulsada por servicios digitales como el Elgato Marketplace y un enfoque creciente en la venta directa al consumidor (DTC).

Tras más de 30 años en el mercado, Corsair ha pasado de vender chips de memoria a ofrecer un ecosistema conectado donde el hardware y el software (como iCUE y Stream Deck) trabajan en conjunto para potenciar a los «atletas digitales» y creativos de todo el mundo.

Datos más relevantes

A continuación, se presenta un resumen de los datos financieros y operativos más relevantes de Corsair Gaming, Inc., comparando los resultados del reporte anual de 2025 (el más reciente) con los ejercicios de 2024 y 2023.

Comparativa de Indicadores Financieros Clave

| Indicador (en millones $) | 2025 (Último) | 2024 | 2023 |

| Ingresos Netos | $1,472.5 | $1,316.4 | $1,459.9 |

| Margen Bruto (%) | 28.9% | 24.9% | 24.7% |

| Resultado Neto (Pérdida) | ($16.2) | ($85.2) | ($2.6) |

| EBITDA Ajustado | ~$101.0 | $54.7 | $100.6 |

| Deuda (Valor Nominal) | $121.9 | $174.0 | $199.0 |

| Efectivo y Restringido | $98.8 | $109.6 | $178.6 |

Análisis de la Evolución Reciente (2025 vs. Anteriores)

- Recuperación de los Ingresos: Tras un 2024 marcado por un descenso del 9.8% debido a que el mercado se encontraba en la mitad del ciclo de plataformas de GPU, 2025 mostró un crecimiento del 11.9%. Este repunte fue impulsado por el lanzamiento de las tarjetas gráficas NVIDIA serie 5000 a principios de año, que estimuló la demanda de componentes y sistemas.

- Máximo Histórico en Márgenes: En 2025, la compañía alcanzó su mayor margen bruto anual como empresa pública (28.9%). Esto se debió a un mix de productos más favorable, con una mayor proporción de ventas en el segmento de periféricos (de mayor margen), el aumento de precios y la optimización de las operaciones de fabricación.

- Reducción Significativa de Pérdidas: Aunque Corsair reportó una pérdida neta de $16.2 millones en 2025, esto representa una mejora sustancial frente a la pérdida de $85.2 millones en 2024. La empresa ha logrado apalancamiento operativo mediante un control disciplinado de los gastos.

- Desempeño por Segmentos:

- Gaming Components and Systems: En 2025 creció un 16.2%, recuperándose de la caída del 20.8% en 2024.

- Gamer and Creator Peripherals: Creció un 4.1% en 2025. Este segmento se ha visto beneficiado por la adquisición de Fanatec en septiembre de 2024, que posicionó a Corsair como líder en el mercado de Sim Racing.

- Fortaleza del Balance y Desapalancamiento: La compañía ha ejecutado una estrategia agresiva de reducción de deuda, pagando más de $50 millones en 2025. La deuda nominal bajó de $240 millones a finales de 2022 a solo $121.9 millones al cierre de 2025.

Hitos Estratégicos en el Último Reporte

- Cambio de Liderazgo: En julio de 2025, Thi La asumió el cargo de Directora Ejecutiva (CEO), sucediendo al fundador Andy Paul.

- Venta Directa al Consumidor (DTC): Las ventas directas han crecido hasta representar casi el 20% de los ingresos totales en 2025, frente a niveles superiores al 10% en años previos, lo que mejora la lealtad a la marca y los márgenes.

- Programa de Recompra de Acciones: Por primera vez en su historia, la junta directiva autorizó en febrero de 2026 un programa de recompra de acciones por hasta $50 millones, reflejando confianza en el valor a largo plazo de la empresa.

- Enfoque en IA: Corsair ha comenzado a expandirse hacia estaciones de trabajo para IA local, aprovechando la demanda de profesionales que necesitan potencia de cómputo para modelos de lenguaje extenso fuera de la nube.

Evolución de la acción

Basado en los reportes financieros y las presentaciones para inversores, la trayectoria de la acción de Corsair y sus riesgos actuales se resumen de la siguiente manera:

Reacción de la acción ante los vaivenes del mercado

La cotización de Corsair Gaming (CRSR) ha experimentado una volatilidad significativa desde su salida a bolsa en septiembre de 2020:

- Euforia Inicial (2020-2021): Tras su IPO, la acción tuvo un desempeño excepcional, superando ampliamente a los índices NASDAQ y S&P Information Technology. Este crecimiento fue impulsado por el aumento masivo de la demanda durante los confinamientos por la pandemia, cuando el mercado de periféricos creció un 100% en un solo año.

- Ajuste y «Resaca» Post-Pandemia (2022): A medida que se relajaron las restricciones, el retorno de los consumidores a otras formas de entretenimiento provocó una caída en la demanda. La acción sufrió un descenso prolongado, cayendo por debajo de sus niveles iniciales y de los índices de referencia hacia finales de 2022. Este periodo estuvo marcado por un exceso de inventario que obligó a la empresa a realizar ajustes de valoración de aproximadamente $100 millones para limpiar los canales de venta.

- Estabilización y Reestructuración (2023-2025): Aunque el mercado comenzó a normalizarse, el retraso en los ciclos de actualización de GPUs y los vientos en contra macroeconómicos mantuvieron la acción bajo presión. En respuesta a una valoración que la directiva considera que no refleja el valor a largo plazo, en febrero de 2026 la junta directiva autorizó el primer programa de recompra de acciones de la compañía por hasta $50 millones.

- Transición de Liderazgo: El cambio en la dirección ejecutiva en 2025, con el nombramiento de Thi La cómo CEO y un nuevo CFO, busca transformar a Corsair en una empresa más rentable y generadora de efectivo, centrada en ingresos recurrentes y plataformas digitales como el Elgato Marketplace.

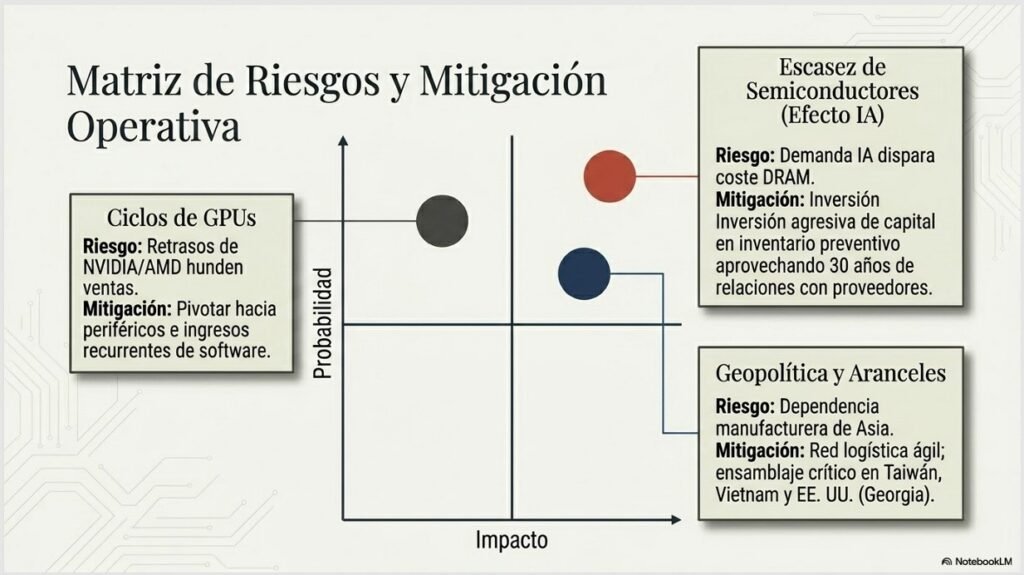

Riesgos inmediatos y desafíos actuales

La compañía enfrenta varios desafíos críticos que podrían afectar su desempeño en el corto plazo:

- Escasez Global de Semiconductores y Memoria: Existe una restricción significativa en el suministro de semiconductores debido a la explosión de la infraestructura para IA, lo que ha disparado los precios de los componentes de memoria DRAM y puede actuar como una barrera de entrada para los ensambladores de PC de bajo presupuesto.

- Dependencia de Ciclos de Terceros: El éxito de Corsair está intrínsecamente ligado a los lanzamientos de nuevos procesadores y tarjetas gráficas de NVIDIA, AMD e Intel. Cualquier retraso o falta de aceptación de estas plataformas tecnológicas reduce directamente la demanda de los componentes de Corsair.

- Tensiones Geopolíticas y Aranceles: La fuerte concentración de la fabricación en Taiwán, China y el sudeste asiático expone a la empresa a riesgos de interrupción por conflictos políticos. Además, la implementación de nuevos aranceles a las importaciones desde Asia por parte de la administración estadounidense presiona los márgenes brutos.

- Competencia Agresiva y Marcas Blancas: Corsair enfrenta una competencia intensa no solo de gigantes establecidos, sino también de un creciente número de marcas desconocidas de bajo costo procedentes de Asia que eliminan gastos de marketing para ofrecer precios contra los que es difícil competir en componentes no críticos.

- Entorno Macroeconómico: La inflación persistente, las altas tasas de interés y una confianza del consumidor desigual a nivel global afectan el gasto discrecional en productos de entretenimiento premium.

- Concentración de la Propiedad: La empresa sigue siendo una «compañía controlada» por EagleTree Capital, cuyos intereses podrían diferir de los de los accionistas minoritarios.

Modelo de Negocio

El modelo de negocio de Corsair Gaming, Inc. se basa en ser un proveedor global líder e innovador de equipos de alto rendimiento para jugadores, streamers y creadores de contenido digital. Su misión principal es diseñar y entregar componentes de PC, periféricos y equipos de simulación de carreras (Sim Racing) de alta calidad que permitan a los usuarios, desde aficionados hasta profesionales, rendir al máximo nivel.

Líneas de Negocio Principales

Corsair organiza su oferta en dos segmentos operativos principales que cubren todo el ecosistema del usuario de alto rendimiento:

- Gamer and Creator Peripherals (Periféricos para Jugadores y Creadores): Se centra en la interfaz física entre el usuario y su experiencia digital.

- Gaming Components and Systems (Componentes y Sistemas de Juego): Abarca la infraestructura técnica necesaria para construir y operar estaciones de trabajo y de juego de gama alta.

Profundización en las Líneas de Negocio

1. Gamer and Creator Peripherals

Este segmento incluye dispositivos externos y herramientas de transmisión que buscan ofrecer la conexión más rápida y fiel entre el «atleta digital» y su juego, o entre el creador y su audiencia.

- Periféricos de Juego: Incluye teclados mecánicos de alta precisión, ratones con sensores ópticos ultraprecisos, auriculares con audio de alta fidelidad y alfombrillas. Corsair es la cuarta marca líder en teclados en EE. UU..

- Equipos para Creadores (Marca Elgato): Es una línea crítica que incluye tarjetas de captura de video, cámaras web (como Facecam Pro 4K60), micrófonos USB, teleprompters e iluminación de estudio.

- Controladores de Alto Rendimiento (Marca SCUF): Mandos premium personalizables para consolas y PC que permiten una ventaja competitiva mediante palancas traseras y disparadores rápidos.

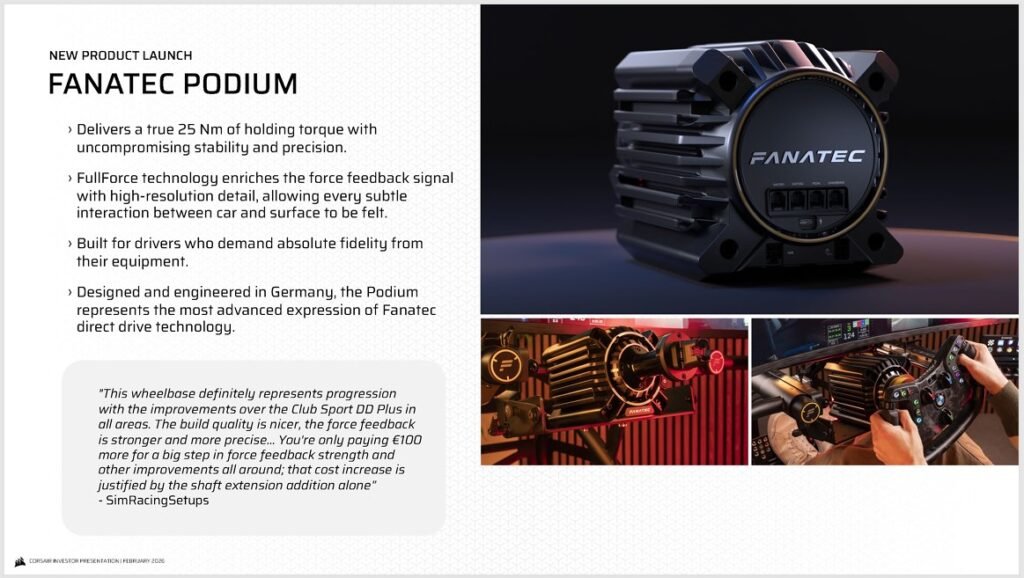

- Sim Racing (Marca Fanatec): Tras la adquisición de Fanatec en 2024, Corsair ahora domina este mercado con volantes, bases de volante, pedales y cabinas (cockpits) profesionales, aprovechando el auge de la Fórmula 1.

- Teclados DIY (Marca Drop): Ofrece teclados personalizados para la comunidad de entusiastas y audiófilos.

2. Gaming Components and Systems

Esta división proporciona los elementos internos para que los entusiastas monten sus propias PC (DIY) o adquieran sistemas completos ya ensamblados.

- Componentes de PC: Corsair es líder número uno en el mercado estadounidense en módulos de memoria DRAM, fuentes de alimentación (PSU) y soluciones de refrigeración (ventiladores y refrigeración líquida). También fabrican chasis (torres) y unidades de almacenamiento SSD.

- Sistemas Completos: Incluye computadoras de escritorio compactas como la Corsair ONE y laptops de alto rendimiento orientadas tanto al juego como a la transmisión.

- Origin PC: Bajo esta marca, la empresa fabrica PC personalizadas de gama alta y estaciones de trabajo para profesionales.

- Estaciones de Trabajo para IA: Una evolución reciente del segmento es el enfoque en estaciones de trabajo optimizadas para ejecutar modelos de lenguaje extenso (LLM) de forma local, atendiendo a prosumidores y pequeñas empresas que necesitan cómputo de IA fuera de la nube.

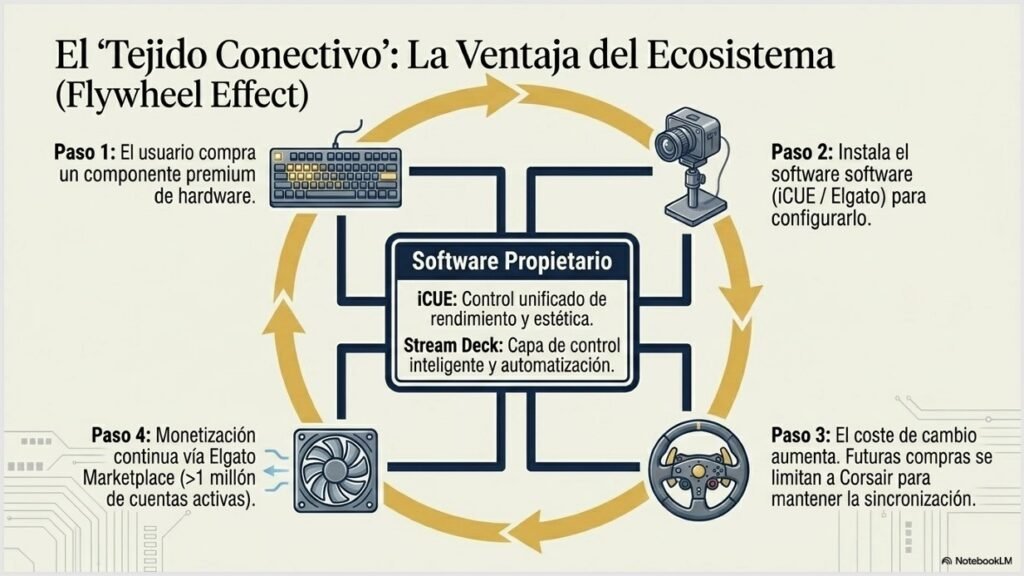

El Software como «Tejido Conectivo»

Lo que realmente une ambas líneas de negocio es su ecosistema de software propietario, que crea una barrera de entrada para la competencia y fideliza al cliente.

- iCUE: Permite controlar la iluminación RGB, monitorear temperaturas y sincronizar el rendimiento de todos los componentes y periféricos Corsair en una sola interfaz.

- Elgato Suite: Incluye el software para el Stream Deck, que actúa como una capa de control inteligente mediante botones físicos programables para automatizar flujos de trabajo de creación de contenido, productividad e incluso IA.

- Elgato Marketplace: Una plataforma digital donde los usuarios pueden comprar y vender plugins, perfiles y activos digitales para el Stream Deck, generando ingresos recurrentes.

¿Cómo ha afectado la adquisición de Fanatec a la línea de periféricos?

La adquisición de Fanatec, completada el 19 de septiembre de 2024 por un importe de 43,7 millones de dólares, ha transformado significativamente la línea de periféricos de Corsair al posicionarla como un líder en el mercado de Sim Racing (simulación de carreras).

Los efectos principales en la línea de periféricos se detallan a continuación:

1. Impacto Financiero y en el Mix de Ventas

- Crecimiento de ingresos: La integración de Fanatec fue un motor clave para que el segmento de Gamer and Creator Peripherals registrara un aumento en sus ingresos netos del 19,7% en 2024 y del 4,1% en 2025.

- Mejora de márgenes: La inclusión de los productos premium de Fanatec, junto con aumentos de precios, contribuyó a un incremento de 250 puntos básicos en el margen bruto del segmento durante 2025.

- Sinergias operativas: La marca se ha integrado totalmente en el marco operativo de Corsair, aprovechando sus sistemas centralizados de compras y logística, además de expandir su presencia en los canales de venta globales de la compañía.

2. Expansión del Ecosistema y Producto

- Liderazgo en Sim Racing: Con esta compra, Corsair ha capturado una posición dominante en un mercado con un valor estimado de 1.000 millones de dólares. Fanatec aporta una línea completa de volantes, bases (como la Podium DD de transmisión directa), pedales y cabinas (cockpits) profesionales.

- Renovación de catálogo: Corsair ha comenzado a «desbloquear» y actualizar soluciones del portafolio de Fanatec que estaban obsoletas, lanzando nuevos productos para generar ingresos incrementales.

- Nuevas verticales: La compañía planea expandir la tecnología de simulación de Fanatec hacia otras categorías, como la simulación de vuelo (flight sim) y de agricultura (farm sim).

3. Alianzas Estratégicas y Reconocimiento de Marca

- Socio oficial de la Fórmula 1: En 2026, Fanatec fue nombrada socio de marca licenciado de la F1 y socio oficial de F1 Esports para el Campeonato Mundial de Sim Racing, lo que refuerza la autenticidad y el alcance de la marca.

- Asociaciones de prestigio: La línea de productos mantiene colaboraciones con marcas automotrices de élite como BMW, Porsche y Sparco, lo que posiciona a Corsair como un innovador de confianza en el sector de alto rendimiento.

4. Estrategia de Venta y Experiencia al Cliente

- Impulso al canal Directo al Consumidor (DTC): Fanatec opera principalmente a través de ventas directas, lo que ha ayudado a Corsair a elevar su mix de ventas DTC a casi el 20% de sus ingresos totales en 2025.

- Presencia en tiendas físicas: Los productos de Fanatec son una pieza central en la primera tienda minorista inmersiva de Corsair abierta en California, donde se exhibe todo el ecosistema de simulación de carreras.

Estrategia y modelo operativo

La estrategia de Corsair Gaming se ha transformado recientemente para priorizar la calidad del crecimiento y la rentabilidad sobre el volumen bruto, apoyándose en un modelo operativo que integra adquisiciones especializadas en una infraestructura global de ventas y logística.

Estrategia de Crecimiento

Para el periodo 2025-2026, la compañía ha definido tres pilares estratégicos clave:

- Calidad del Crecimiento y Mix de Productos: Corsair está priorizando categorías de alto margen, específicamente en los segmentos de periféricos para jugadores, creadores y simulación de carreras (Sim Racing). Mientras tanto, mantiene su segmento de componentes y sistemas como su negocio principal, aprovechando su escala y liderazgo para ganar cuota de mercado en áreas como memorias DRAM y fuentes de alimentación.

- Ecosistema de Software y Ingresos Recurrentes: La empresa busca escalar su plataforma Stream Deck y el Elgato Marketplace. El objetivo es transformar a Corsair de un fabricante de hardware puro a una empresa impulsada por plataformas, incentivando a desarrolladores terceros a crear contenido digital (plugins, perfiles) que genere ingresos recurrentes y fidelice al usuario.

- Expansión del Canal Directo al Consumidor (DTC): Corsair tiene el objetivo deliberado de que las ventas directas representen el 25% de sus ingresos totales (actualmente rondan el 20%). Este modelo mejora los márgenes al eliminar intermediarios y proporciona datos valiosos sobre el comportamiento del consumidor para informar el desarrollo de futuros productos.

- Adquisiciones Selectivas (M&A): La compañía utiliza su sólido flujo de caja para adquirir empresas con marcas líderes en nichos de rápido crecimiento, como Fanatec (Sim Racing) y Drop (teclados DIY), integrándolas para diversificar su cartera y expandir su presencia geográfica.

Modelo Operativo

El modelo operativo de Corsair está diseñado para ejecutar esta estrategia mediante una infraestructura global escalable:

- Estructura de Segmentos: La empresa opera bajo dos segmentos reportables: Gamer and Creator Peripherals y Gaming Components and Systems. Esta estructura permite un enfoque diferenciado entre los productos de alto rendimiento técnico y los dispositivos de interfaz de usuario de mayor margen.

- Producción Híbrida: Corsair mantiene un modelo de fabricación flexible. Opera instalaciones propias en Taiwán para el ensamblaje y prueba de módulos DRAM, sistemas de refrigeración y PC preensambladas, y en EE. UU. para PC personalizadas y controladores. El resto de su producción se subcontrata a fabricantes terceros en Asia para optimizar costes.

- Gestión Centralizada y Sinergias: Las empresas adquiridas (como Fanatec) se integran en el marco operativo central de Corsair, aprovechando sus sistemas de compras centralizadas, logística global y canales de venta ya establecidos.

- Distribución Multicanal: Corsair vende a través de una red que incluye gigantes minoristas como Amazon (que representó el 27.4% de las ventas en 2025), Best Buy y Walmart, complementada por sus propias plataformas web y tiendas físicas inmersivas para mejorar la experiencia de marca.

- Ciclo de Innovación Rápida: La empresa mantiene una cadencia acelerada de lanzamientos (más de 100 nuevos productos en 2025) impulsada por un equipo de I+D donde un tercio de los ingenieros se dedica exclusivamente al desarrollo de software.

¿Por qué esta compañía y no la competencia?

Elegir a Corsair Gaming frente a sus competidores se justifica principalmente por su capacidad para ofrecer un ecosistema integral y conectado que combina hardware de alto rendimiento con plataformas de software propietarias, una fórmula que sus rivales suelen ofrecer de forma fragmentada.

1. El Ecosistema más Completo del Mercado

A diferencia de muchos competidores que se especializan solo en periféricos o solo en componentes internos, Corsair ofrece la suite de productos más completa que abarca desde la memoria DRAM y fuentes de alimentación hasta periféricos de gama alta y equipos de transmisión profesional. Esta integración permite que todo el equipo de un usuario (PC, ratón, teclado, iluminación y panel de control de streaming) funcione en armonía.

2. Superioridad a través del Software (iCUE y Elgato)

El software es el «tejido conectivo» que diferencia a Corsair.

- iCUE: Proporciona un control unificado de rendimiento, monitorización y estética RGB en todo el ecosistema Corsair.

- Stream Deck: No es solo un dispositivo, es una plataforma de control inteligente que ahora se integra con otros periféricos de la marca, creando una barrera de entrada para competidores que solo venden hardware.

- Elgato Marketplace: Este ecosistema digital genera un efecto «volante» (flywheel) que fomenta la lealtad del usuario y genera ingresos recurrentes a través de activos digitales y plugins.

3. Liderazgo de Mercado y Autenticidad de Marca

Corsair no solo compite, sino que domina categorías críticas. En Estados Unidos, mantiene la posición número uno en cuota de mercado en:

- DRAM de alto rendimiento (con una cuota que ha llegado al 73%).

- Fuentes de alimentación (PSUs) (aproximadamente 50% de cuota).

- Soluciones de refrigeración para PC.

- Control de interfaces para creadores (Stream Deck tiene cerca del 90% de cuota).

4. Enfoque en el Usuario Entusiasta

Mientras que competidores más grandes intentan abarcar todo el mercado masivo, Corsair se enfoca en el «atleta digital» y el creador comprometido. Este segmento es menos sensible al precio y prioriza la calidad y el rendimiento, lo que permite a Corsair mantener precios premium y márgenes más altos.

Principales Competidores por Segmento

Aunque Corsair tiene una posición sólida, enfrenta una competencia intensa en sus diversas líneas de negocio:

- En Periféricos (Teclados, Ratones, Auriculares): Sus rivales más directos son Logitech y Razer. También compite con SteelSeries y HP (a través de su marca HyperX).

- En Componentes (Fuentes, Cajas, Refrigeración): Compite principalmente con marcas asiáticas y especialistas como Cooler Master, NZXT, Seasonic, Thermaltake y, en menor medida, MSI y Asus.

- En Memoria DRAM: Sus principales rivales son Kingston y G.Skill, además de la división Crucial de Micron.

- En Sistemas Preensamblados y Portátiles: Enfrenta a gigantes como Dell (Alienware), HP (Omen), Asus, MSI y Razer.

- En Sim Racing (Tras la compra de Fanatec): Compite con marcas especializadas como Moza y Simucube.

- En Streaming: Su competencia principal en tarjetas de captura y cámaras es AVerMedia y la línea Blue Microphones de Logitech.

Diversificación Geográfica

Para profundizar en la diversificación geográfica de Corsair Gaming, es necesario entender que la empresa no solo vende productos en casi 80 países, sino que tiene una infraestructura operativa compleja que divide el mundo en funciones de fabricación, investigación y desarrollo (I+D), logística y ventas.

1. Américas (49,1% de los ingresos netos en 2025)

Es el mercado más importante de la compañía, liderado por Estados Unidos, que por sí solo representa el 45% de los ingresos totales.

- Estados Unidos:

- Sede Central y Operaciones: Ubicada en Milpitas, California, donde se gestiona la estrategia global.

- Fabricación Especializada: En Atlanta, Georgia, Corsair opera instalaciones para el ensamblaje, prueba y envío de sus PC personalizadas (Origin PC) y controladores de alto rendimiento (SCUF Gaming).

- Retail Inmersivo: En 2025, abrieron su primera tienda minorista propia en Santa Clara, California, diseñada para exhibir todo su ecosistema.

- Canadá y Latinoamérica: Corsair mantiene almacenes de distribución en Canadá y representantes de ventas de habla local para cubrir toda la región, desde México hasta el Cono Sur.

2. Europa, Oriente Medio y África (EMEA – 38,4% de los ingresos)

Esta zona es un pilar histórico de la empresa, aunque ha sido más volátil recientemente debido a la situación en Ucrania y los precios de la energía.

- Alemania: Tras la compra de Fanatec en 2024, Alemania se ha convertido en el centro neurálgico del proyecto de Sim Racing (simulación de carreras), integrando su ingeniería y logística en el marco de Corsair.

- Reino Unido: Es una zona crítica para la I+D y la fabricación de controladores SCUF. Además, en 2024 se convirtió en el centro de su reestructuración fiscal global, recibiendo activos intangibles clave de relaciones con clientes.

- Ucrania: Corsair mantiene operaciones significativas de investigación y desarrollo subcontratado en este país, un proyecto que se ha visto desafiado por el conflicto bélico actual.

- Países Bajos: Alberga instalaciones de almacenamiento y logística fundamentales para abastecer al mercado europeo.

- Eslovenia: Sede de Corsair Engineering d.o.o., centrada en proyectos de ingeniería de productos.

- Rusia: Cabe destacar que, como respuesta a la invasión de Ucrania, Corsair cesó todas sus ventas en este país en febrero de 2022.

3. Asia-Pacífico (APAC – 12,5% de los ingresos)

Aunque es el segmento de menor peso en ingresos, es el corazón de la producción y el crecimiento a largo plazo.

- Taiwán (Taoyuan): Es probablemente el proyecto operativo más vital. Corsair opera una fábrica propia donde ensambla, prueba y empaqueta la gran mayoría de sus módulos de memoria DRAM, sistemas de refrigeración líquida y PC preensamblados.

- Vietnam: Funciona como un centro de diseño de sistemas y fabricación, diversificando la producción fuera de China y Taiwán.

- China: Se utiliza principalmente para la fabricación por contrato (terceros) de periféricos y componentes más sencillos, además de albergar centros de distribución masiva.

- Hong Kong y Singapur: Actúan como centros administrativos y de holding financiero para las operaciones en el sudeste asiático.

Resumen de la Diversificación Operativa

- Proyectos de Fabricación Propia: Concentrados en Taiwán (DRAM) y EE. UU. (Sistemas/Mandos).

- Proyectos de I+D: Distribuidos entre EE. UU., Reino Unido, Taiwán, Eslovenia, Vietnam y Ucrania.

- Logística Mundial: Utiliza una red de seis centros de distribución principales (dos internos y cuatro externos) estratégicamente situados para reducir tiempos de envío y costes de flete.

Esta estructura permite a Corsair mitigar riesgos como aranceles o interrupciones en la cadena de suministro al tener capacidad de mover la producción y el inventario entre diferentes regiones del mundo.

Datos Financieros

Para analizar la salud financiera de Corsair Gaming, el punto de partida fundamental son sus ventas (ingresos netos).

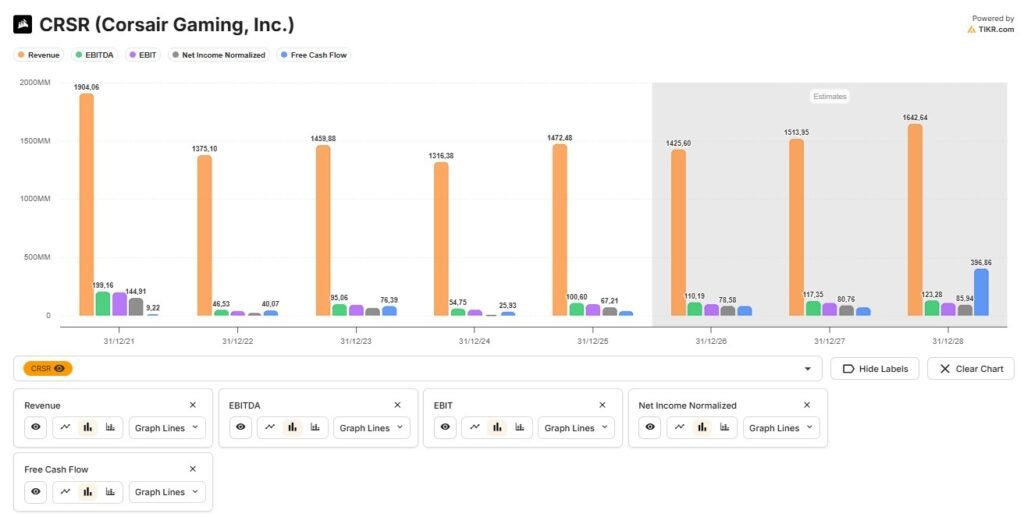

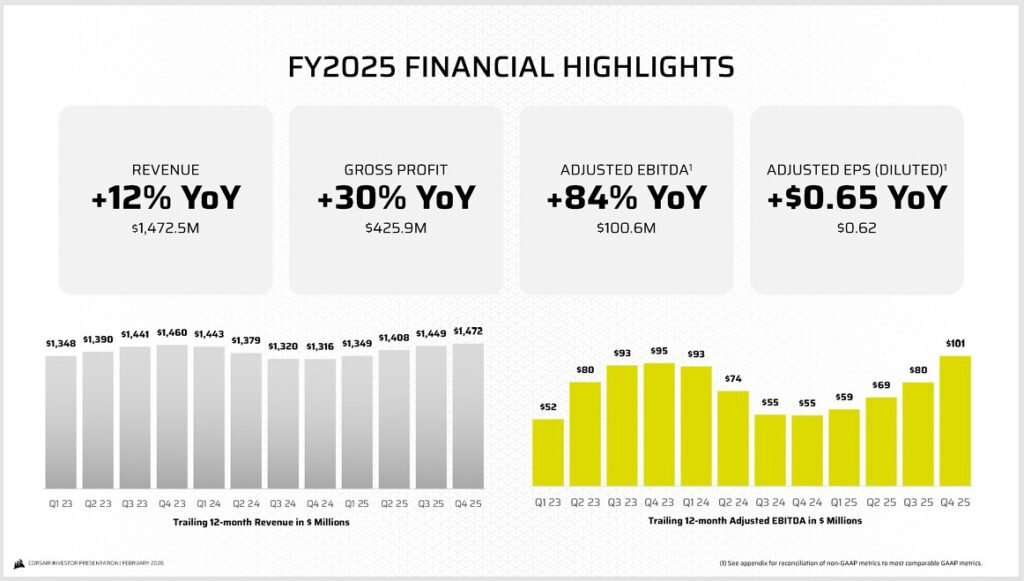

Evolución y Crecimiento de las Ventas (2025)

En el último ejercicio fiscal cerrado (2025), Corsair registró ingresos netos por 1.472,5 millones de dólares, lo que representó un incremento del 11,9% respecto a los 1.316,4 millones de 2024. Este crecimiento fue impulsado principalmente por:

- Recuperación en Componentes y Sistemas: Este segmento creció un 16,2%, beneficiado por el lanzamiento de las nuevas tarjetas gráficas NVIDIA serie 5000, que estimuló la demanda de fuentes de alimentación de alto vataje, refrigeración y memoria DRAM de alta capacidad.

- Impulso de Adquisiciones y Creadores: El segmento de periféricos creció un 4,1%, apoyado por la inclusión de los ingresos de Fanatec (adquirida en septiembre de 2024) y el crecimiento en productos para creadores de contenido bajo la marca Elgato.

Comparativa con Años Anteriores

La trayectoria de los ingresos muestra la ciclicidad del sector tras el «boom» de la pandemia:

| Año | Ingresos Netos (Millones $) | Variación (%) | Contexto Clave |

| 2025 | $1,472.5 | +11.9% | Lanzamientos de nuevas GPU y consolidación de Fanatec. |

| 2024 | $1,316.4 | -9.8% | Retraso en ciclos de actualización de hardware y entorno macro débil. |

| 2023 | $1,459.9 | +6.2% | Normalización de inventarios tras la crisis logística. |

| 2022 | $1,375.1 | -27.8% | «Resaca» post-pandemia y ajuste masivo de inventario en el canal. |

| 2021 | $1,904.1 | +11.8% | Máximo histórico impulsado por el confinamiento global. |

Aunque las ventas han crecido en 2025, todavía se mantienen por debajo del pico excepcional de 2021, estabilizándose en una línea de base superior a la de 2019 (1.097,2 millones).

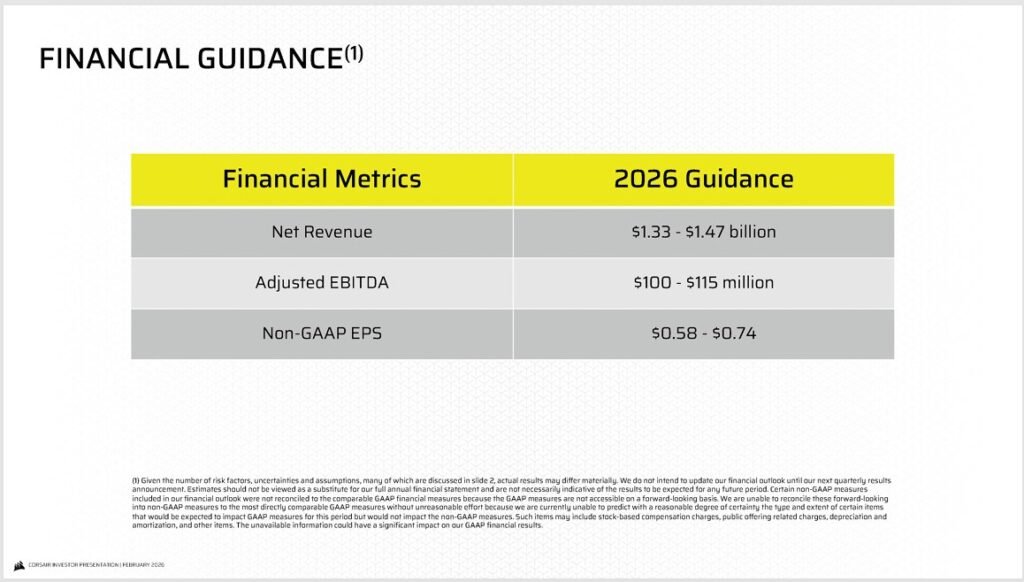

Previsiones de Cara al Futuro (2026)

Para el ejercicio fiscal 2026, la compañía ha proporcionado una guía financiera que refleja una postura de cautela operativa pero optimismo en los márgenes:

- Guía Anual de Ventas: Corsair estima unos ingresos netos totales de entre 1.330 y 1.470 millones de dólares. El punto medio de este rango supondría un ligero retroceso o estabilidad frente a 2025 (aproximadamente un 5% menos en el punto medio), debido principalmente a una perspectiva conservadora en el segmento de componentes por la escasez global de semiconductores.

- Crecimiento en Periféricos: A pesar de la cautela en componentes, esperan un crecimiento de doble dígito en el segmento de Gamer and Creator Peripherals durante 2026.

- Catalizadores Próximos: La directiva confía en que la demanda mejore a medida que avance el año, especialmente en el cuarto trimestre de 2026, impulsada por el lanzamiento altamente anticipado de Grand Theft Auto 6 (GTA VI), que suele actuar como un motor masivo para la actualización de equipos.

- Segundo Trimestre de 2026: Para el trimestre actual (Q2 2026), prevén ingresos de entre 295 y 320 millones de dólares, siguiendo el patrón estacional normal de la industria donde el segundo trimestre suele ser el más bajo del año.

En resumen, la compañía prioriza ahora la calidad del crecimiento (márgenes más altos) sobre el volumen bruto de ventas, buscando estabilizar los ingresos mientras optimiza la rentabilidad.

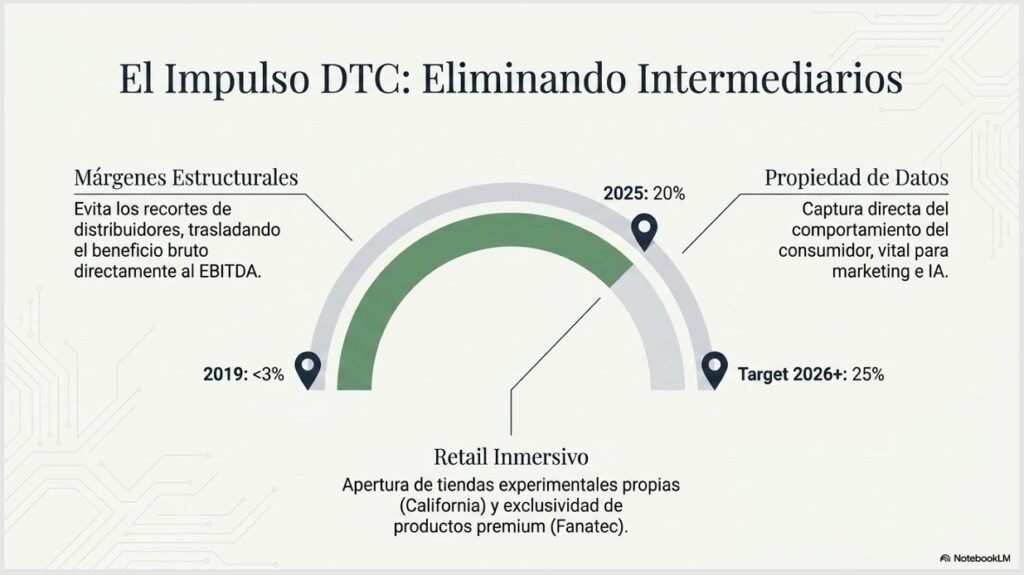

Objetivo de Ventas directas al consumidor

El objetivo estratégico de Corsair Gaming es lograr que las ventas directas al consumidor (DTC) representen el 25% de sus ingresos netos totales.

Estado Actual y Progreso

- Hito Reciente: Al cierre del primer trimestre de 2026 (Q1 2026), el canal DTC ya representa el 20% de los ingresos totales, lo que supone un crecimiento frente al 17% registrado en el mismo periodo del año anterior.

- Evolución Histórica: Este canal ha crecido de manera constante, pasando de representar apenas un 2.7% en 2019 a superar el 10% en 2021 y acercarse al 20% al finalizar 2025.

Pilares para Alcanzar el 25% en 2026

La dirección de la compañía, liderada por la CEO Thi La, ha identificado cuatro motores principales para llegar al objetivo del 25%:

- Adquisiciones Estratégicas (M&A): Corsair ha priorizado la compra de empresas con una fuerte infraestructura DTC nativa, como Origin PC, SCUF Gaming, Drop y Fanatec. Estas marcas ya operan principalmente bajo un modelo de venta directa, lo que impulsa el mix total de la compañía.

- Estrategia de Exclusividad de Producto: La empresa está colocando de manera deliberada ciertos productos específicos en sus canales DTC en lugar de distribuirlos a través del canal minorista tradicional.

- Expansión del Retail Físico e Inmersivo: En noviembre de 2025, Corsair abrió su primera tienda minorista inmersiva en California. Este formato no es una tienda tradicional, sino una experiencia diseñada para profundizar el compromiso con la marca y mostrar todo el ecosistema (gaming, sim racing y creadores) directamente al usuario.

- Inversión en Tecnología y Marketing: Se ha incrementado el gasto en marketing específico para el canal directo y se ha iniciado una inversión en comercio electrónico impulsado por IA para adaptarse a los cambios en el comportamiento de compra de los consumidores.

Importancia Estratégica del DTC

El cumplimiento de este objetivo es fundamental por dos razones clave para la rentabilidad de Corsair:

- Mayores Márgenes: El canal directo conlleva márgenes estructuralmente superiores a los canales de venta al por mayor y minoristas tradicionales (como Amazon o Best Buy).

- Captura de Datos: Permite obtener datos valiosos y directos del consumidor, lo que genera información crítica para mejorar el desarrollo de productos y la ejecución de las estrategias de mercado.

¿Cómo afecta la escasez de semiconductores a los márgenes?

La escasez global de semiconductores, impulsada en gran medida por la proliferación de la infraestructura para IA, tiene un efecto ambivalente en los márgenes de Corsair Gaming, dependiendo de la gestión de inventarios y el segmento de mercado.

1. Expansión de Márgenes por Revalorización de Inventario

Paradójicamente, la escasez y el consecuente aumento de precios de los componentes de memoria (DRAM) han beneficiado los márgenes de Corsair en periodos recientes:

- Margen de inventario favorable: Cuando los precios del mercado suben de forma sustancial, Corsair se beneficia de una «expansión de margen» si posee posiciones de inventario adquiridas a costes más bajos.

- Impacto en 2025 y 2026: En el cuarto trimestre de 2025, la memoria fue el principal motor del aumento de márgenes debido a que los precios subieron significativamente entre octubre y diciembre. De igual forma, en el primer trimestre de 2026, el margen bruto del segmento de componentes se expandió 670 puntos básicos interanuales, impulsado en parte por una «fijación de precios de memoria favorable».

2. Barreras de Entrada y Demanda del Consumidor

Aunque los precios altos pueden elevar el margen por unidad vendida, también presentan riesgos para el volumen total de ventas:

- Freno al segmento de bajo presupuesto: Los elevados costes de la memoria DDR5 actúan como una barrera de entrada para los usuarios que buscan construir PCs en el segmento económico, lo que puede afectar negativamente los resultados de ventas a corto plazo.

- Resiliencia del entusiasta: Corsair mitiga este riesgo centrándose en el PC builder de nivel entusiasta, un grupo demográfico que históricamente muestra menos sensibilidad al precio que el mercado masivo.

3. Estrategia de Mitigación y Riesgos Operativos

Para navegar la escasez, la compañía ha adoptado las siguientes medidas:

- Inversión estratégica en inventario: Corsair ha invertido capital deliberadamente en aumentar sus existencias de memoria para protegerse contra las limitaciones de suministro y asegurar la disponibilidad del producto para sus clientes.

- Control de costes: La empresa se enfoca en la disciplina operativa y la gestión inteligente del inventario para navegar este «paisaje de semiconductores ajustado».

- Dependencia de terceros: A pesar de su experiencia, Corsair sigue dependiendo de fabricantes independientes (como Samsung, Micron y Hynix) que no controla. Si estos proveedores limitan el suministro de circuitos integrados DRAM de alta velocidad, la producción podría verse seriamente dañada.

4. Perspectiva a Futuro

La dirección de la compañía prevé que el mercado de semiconductores continuará siendo ajustado durante 2026 y posiblemente hasta 2027. Corsair espera que los márgenes se mantengan relativamente estables o con ligeras mejoras en el segmento de componentes mientras los precios de venta promedio (ASP) sigan la dinámica actual de oferta y demanda.

Margen Operativo

Para profundizar en el análisis de rentabilidad de Corsair Gaming, es fundamental distinguir entre el Margen Operativo (GAAP) y el EBITDA Ajustado (no-GAAP), ya que este último es la métrica que la dirección utiliza para medir la salud real del negocio y su capacidad de generar efectivo.

El EBITDA Ajustado: ¿Por qué es tan importante para Corsair?

El EBITDA Ajustado es una medida no-GAAP que Corsair utiliza para evaluar su desempeño operativo eliminando el «ruido» de gastos que no reflejan la operación recurrente. Para la compañía, esta métrica es vital por tres razones:

- Visibilidad de tendencias: Permite identificar la rentabilidad subyacente que a veces queda enmascarada por cargos de compensación basada en acciones, amortización de intangibles por adquisiciones o ajustes de inventario excepcionales.

- Servicio de la deuda: Es el indicador que analistas y agencias de calificación usan para medir la capacidad de la empresa de cumplir con sus obligaciones financieras.

- Palanca operativa: Muestra cómo el control de gastos fijos permite que un aumento en las ventas se traduzca en un crecimiento desproporcionadamente mayor en los beneficios.

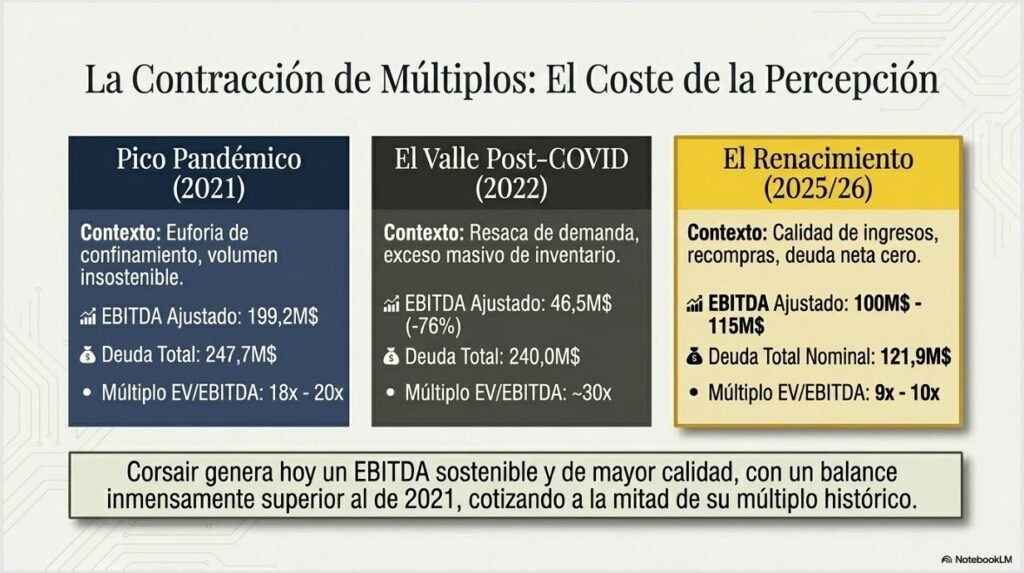

Comparativa Histórica del EBITDA Ajustado (en millones $)

| Año | EBITDA Ajustado | Margen EBITDA (%) | Contexto |

| 2021 | $199.2 | 10.5% | Récord histórico por la alta demanda en pandemia. |

| 2022 | $46.5 | 3.4% | Caída por exceso de inventario y costos de logística. |

| 2024 | $54.7 | 4.2% | Inicio de la recuperación tras la reestructuración de costes. |

| 2025 | $100.6 | 6.8% | Crecimiento del 84% YoY, superando las guías de la empresa. |

Análisis del Margen Operativo

El Margen Operativo GAAP refleja la utilidad después de todos los costos de ventas y gastos de operación (SG&A e I+D), pero antes de intereses e impuestos.

Evolución del Margen Operativo

- 2021 (7.2%): Un margen sólido impulsado por el volumen masivo de ventas.

- 2022 (-4.0%): La compañía entró en pérdidas operativas significativas ($54.8M) debido a un ajuste de inventario de $100M para limpiar los canales de venta.

- 2023 (0.7%): Retorno a terreno positivo con un ingreso operativo de $9.7M, gracias a la normalización logística.

- 2024 (-3.8%): Nuevo retroceso a pérdidas operativas ($50M) por un ciclo débil de GPUs y un entorno macroeconómico complicado.

- 2025 (0.1%): Recuperación al punto de equilibrio operativo ($2.1M). Aunque el margen porcentual es bajo, representa una mejora de casi 400 puntos básicos frente a 2024.

El contraste entre el margen operativo GAAP (0.1%) y el margen EBITDA (6.8%) en 2025 se explica por los altos cargos de amortización ($40.2M) derivados de las recientes adquisiciones (como Fanatec y Drop) y la compensación basada en acciones ($33.1M), que son gastos contables, pero no salidas de caja inmediatas.

Previsiones de Futuro y Objetivos (2026)

La compañía ha comunicado un cambio estratégico: dejar de perseguir el volumen bruto para centrarse en convertirse en un negocio generador de efectivo y consistentemente rentable.

Para el ejercicio 2026, Corsair ha proporcionado la siguiente guía financiera:

- EBITDA Ajustado: Estiman un rango de entre $100 y $115 millones.

- Mejora de la calidad del crecimiento: A pesar de que prevén que los ingresos totales podrían ser planos o incluso caer un 5% en el punto medio debido a la escasez de semiconductores, esperan que el EBITDA crezca gracias a la expansión de márgenes.

- Apalancamiento operativo: La directiva planea reducir los gastos operativos (OpEx) entre un 3% y 4% interanual en 2026, lo que permitiría que el beneficio bruto fluya directamente al EBITDA.

- Primer Trimestre 2026 (Logro): En el Q1 de 2026, la empresa ya alcanzó un margen EBITDA del 10.1%, lo que supone el segundo trimestre consecutivo en dobles dígitos, validando su estrategia de priorizar productos de alto margen como los periféricos y el sim racing.

En conclusión, Corsair está utilizando su infraestructura global para escalar marcas adquiridas con mayores márgenes, buscando que el EBITDA se estabilice por encima de los $100 millones anuales independientemente de los ciclos de hardware de terceros.

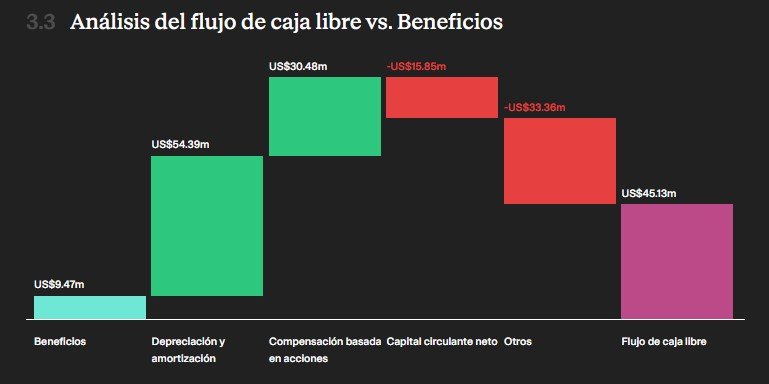

Free Cash Flow

El Free Cash Flow (FCF) o flujo de caja libre es, para muchos analistas, la «verdad absoluta» de la salud financiera de una empresa, ya que representa el dinero en efectivo que realmente queda en la caja después de haber pagado todos los gastos operativos y las inversiones necesarias para mantener o expandir el negocio.

Comparativa Histórica del Free Cash Flow

Corsair ha pasado por un ciclo de fuerte inversión en inventario y activos fijos que ha condicionado su capacidad de generar caja libre en años anteriores.

| Año | Flujo de Caja Operativo (Millones $) | Gastos de Capital (CapEx) (Millones $) | Free Cash Flow (FCF) |

| 2021 | $20.2 | $20.5 | ($0.3) (Breakeven) |

| 2022 | $66.4 | ~$13.0* | $53.4 |

| 2023 | $89.2 | $27.0 | $62.2 |

| 2024 | $35.9 | $9.8 | $26.1 |

| 2025 | $50.1 | $15.4 | $34.7 |

*Nota: En 2022, el CapEx total reportado fue mayor debido a la inversión única en la nueva sede de Milpitas.

Análisis de la tendencia:

- 2021-2022: El FCF fue bajo o volátil debido a la necesidad de capital de trabajo sustancial y al ajuste de inventarios post-pandemia.

- 2023: Fue un año récord en generación de caja gracias a la normalización de los niveles de inventario, lo que liberó efectivo que estaba «atrapado» en los almacenes.

- 2025: A pesar de las pérdidas contables netas, Corsair generó $50.1 millones de flujo operativo, lo que demuestra que el negocio sigue siendo capaz de producir efectivo real más allá de los resultados contables.

¿Por qué el FCF es una métrica más «real» que el EBITDA?

Aunque Corsair utiliza el EBITDA Ajustado como su métrica principal para mostrar el rendimiento operativo a los inversores, el FCF ofrece una visión más pragmática:

- Excluye el «ruido» contable: El EBITDA añade de nuevo gastos como la compensación basada en acciones ($33.1M en 2025) y la amortización de intangibles ($40.2M), que no son salidas de efectivo. El FCF ignora estas convenciones y se centra en el dinero contante y sonante.

- Considera el Capital de Trabajo: Corsair es un negocio que requiere comprar mucho inventario por adelantado. El EBITDA no refleja si la empresa está acumulando stock invendible; el FCF sí lo hace, ya que si el inventario sube, la caja baja.

- Refleja el coste de mantenimiento: El EBITDA ignora el CapEx, pero una empresa de hardware necesita invertir constantemente en maquinaria e I+D para seguir siendo competitiva. El FCF muestra cuánto dinero queda después de estas inversiones obligatorias.

Perspectivas y Previsión de la Compañía

Para 2026, la directiva ha situado la generación de efectivo en el centro de su estrategia operativa:

- Estrategia de Fabricación Ágil: Corsair está implementando una estrategia de fabricación más ágil y una gestión de inventario inteligente diseñada específicamente para mejorar el flujo de caja en un entorno de escasez de semiconductores.

- Hito de Deuda Neta Cero: En el primer trimestre de 2026, la compañía reportó haber alcanzado una posición de deuda neta cercana a cero, lo que es una consecuencia directa de su enfoque en la generación de FCF para pagar su deuda histórica.

- Retorno de Capital: La confianza en el flujo de caja futuro es tan sólida que la junta directiva autorizó el primer programa de recompra de acciones por $50 millones, utilizando el efectivo generado para devolver valor a los accionistas.

- Flexibilidad para M&A: La compañía espera que su «excelente liquidez» continúe durante el resto de 2026, lo que les permitirá ser flexibles para aprovechar nuevas oportunidades de adquisición sin comprometer la estabilidad del balance.

En resumen, Corsair ha pasado de ser una empresa que consumía caja para crecer durante la pandemia a ser un negocio generador de efectivo disciplinado, lo que le ha permitido sanear su balance y comenzar a recomprar sus propias acciones.

¿Cómo planean reducir los gastos operativos en 2026?

Para el año fiscal 2026, Corsair Gaming tiene un plan estratégico enfocado en la eficiencia operativa que incluye las siguientes medidas específicas:

- Reducción porcentual objetivo: La compañía planea reducir sus gastos operativos (OpEx) entre un 3% y un 4% interanual en comparación con 2025.

- Optimización de adquisiciones (M&A): Una de las iniciativas clave lideradas por la dirección es optimizar todas las adquisiciones realizadas en años anteriores (como Fanatec, Drop, SCUF, etc.). El objetivo es maximizar la generación de ingresos utilizando las inversiones y estructuras que ya poseen, sin necesidad de incrementar significativamente el gasto.

- Uso de Inteligencia Artificial: La empresa ha identificado como un área de enfoque para 2026 el aprovechamiento de la IA para mejorar la eficiencia interna, lo que contribuirá al control de los gastos operativos.

- Gestión disciplinada de costes: La directiva mantiene un compromiso con la «disciplina operativa» y el control estricto de los gastos para mejorar el beneficio neto. Esto incluye una supervisión cercana de todas las erogaciones mientras se priorizan únicamente las áreas que generan ingresos directos.

- Apalancamiento operativo: Al proyectar un crecimiento de doble dígito en el segmento de periféricos (que tiene mayores márgenes) y mantener los gastos controlados, la compañía busca que el beneficio bruto incremental fluya directamente hacia un mayor EBITDA ajustado.

En resumen, Corsair busca transformarse en un negocio más rentable y generador de efectivo mediante la simplificación de su estructura tras años de expansión por adquisiciones y la implementación de nuevas herramientas tecnológicas de eficiencia.

Deuda

El análisis de la deuda es un pilar fundamental para entender la solvencia y la flexibilidad financiera de Corsair Gaming.

1. Niveles de Deuda Actuales (Cierre de 2025)

Al finalizar el ejercicio fiscal de 2025, Corsair reportó una deuda total a valor nominal de $121,9 millones. Esta deuda se rige principalmente por un Acuerdo de Crédito Enmendado y Reestructurado firmado en junio de 2025, que extendió los vencimientos hasta junio de 2030.

Desglose de la deuda al 31 de diciembre de 2025:

- Deuda a Corto Plazo (Vencimiento en un año): $6,12 millones. Representa los pagos obligatorios de principal que la empresa debe afrontar en los próximos 12 meses.

- Deuda a Largo Plazo (Neto): $115,22 millones. El grueso del principal ($96,875 millones) no vence hasta el año 2030.

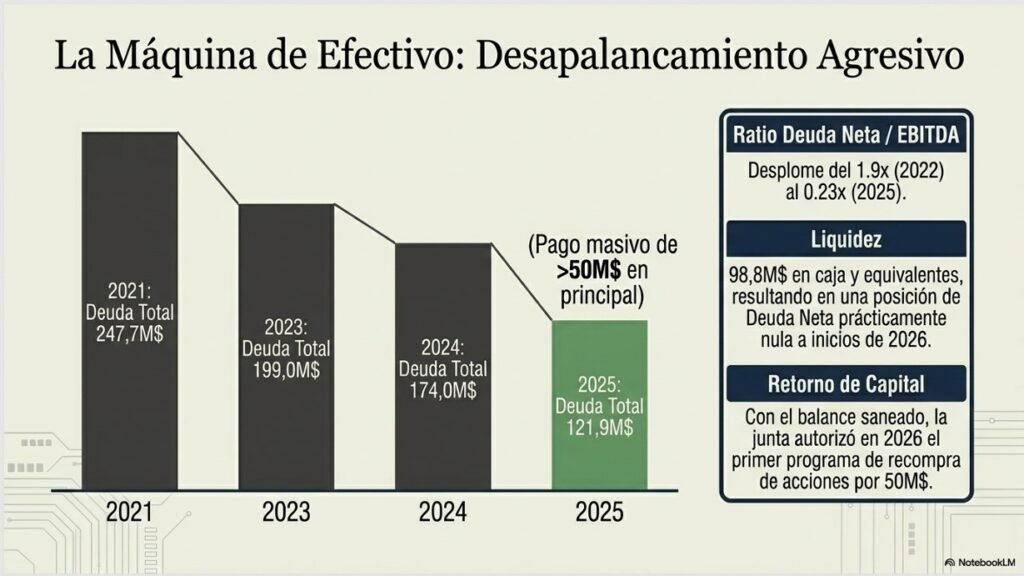

2. Comparativa con Años Anteriores

Corsair ha ejecutado una estrategia agresiva de desapalancamiento (reducción de deuda) desde su salida a bolsa, especialmente tras el pico de deuda necesario para financiar adquisiciones previas.

| Año (al 31 de dic) | Deuda Total (Nominal) | Variación Anual |

| 2021 | $247,7 millones | — |

| 2022 | $240,0 millones | -$7,7 M |

| 2023 | $199,0 millones | -$41,0 M |

| 2024 | $174,0 millones | -$25,0 M |

| 2025 | $121,9 millones | -$52,1 M |

Como se observa, en 2025 la compañía realizó el mayor pago de principal de su historia reciente, reduciendo su deuda en más de $50 millones en un solo año.

3. ¿Por qué es importante analizar la deuda en Corsair?

Conocer estos datos es crítico por varias razones fundamentales que afectan la valoración de la empresa:

- Riesgo de Tipos de Interés: La deuda de Corsair es de tipo variable (basada actualmente en SOFR más un margen). En entornos de tipos altos, un nivel elevado de deuda incrementa el gasto financiero y reduce el beneficio neto.

- Restricciones Operativas (Covenants): Los acuerdos de crédito obligan a Corsair a mantener ciertos ratios, como un Ratio de Apalancamiento Neto Total máximo de 3.0 a 1.0. Si la deuda es muy alta y el EBITDA cae, la empresa podría incumplir estos pactos, lo que daría derecho a los prestamistas a exigir el pago inmediato.

- Flexibilidad Estratégica: Al reducir la deuda, Corsair libera flujo de caja que antes se destinaba a intereses y principal. Esto le permite ahora financiar recompras de acciones (como el programa de $50M aprobado en 2026) o realizar nuevas adquisiciones (M&A) sin comprometer su balance.

4. Estimaciones y Perspectivas de la Compañía

La directiva de Corsair ha mostrado un cambio de enfoque hacia una estructura de capital muy conservadora:

- Deuda Neta Cercana a Cero: Gracias al aumento del efectivo ($98,8 millones al cierre de 2025) y la reducción de la deuda, la compañía ha alcanzado una posición de deuda neta mínima.

- Prioridad de Pago: La directiva ha manifestado que, en ausencia de oportunidades de inversión estratégica «atractivas», su prioridad seguirá siendo aumentar el saldo de caja y reducir la deuda de forma acelerada.

- Liquidez Excelente: Para 2026, estiman que su liquidez seguirá siendo «excelente», lo que les otorga una posición de fuerza frente a competidores más endeudados en un mercado que aún enfrenta vientos en contra macroeconómicos.

Tipo de interés de la deuda

La deuda de Corsair Gaming está sujeta a tipos de interés variables, lo que significa que el coste de su financiación fluctúa según los índices de referencia del mercado (como SOFR, BSBY o anteriormente LIBOR) más un margen adicional basado en el apalancamiento de la compañía.

Tipo de Interés Actual y Estructura (2025-2026)

Tras la reestructuración de su deuda en junio de 2025, el nuevo Préstamo a Plazo con vencimiento en 2030 tiene la siguiente estructura de intereses:

- Referencia principal: Tasa SOFR (Secured Overnight Financing Rate) a término.

- Margen aplicable: Oscila entre el 1,50% y el 2,50%, dependiendo del ratio de apalancamiento neto total de la empresa.

- Alternativa (Base Rate): También puede optar por el tipo básico (el mayor entre la tasa prime, la tasa de fondos federales + 0,50% o SOFR a un mes + 1,0%) más un margen de entre el 0,50% y el 1,50%.

Media del Tipo de Interés (Tasa Efectiva)

La compañía reporta anualmente la tasa de interés efectiva, que incluye la amortización de descuentos de deuda y costes de emisión. Para el cierre del último ejercicio completo (2025), la tasa de interés efectiva fue del 6,6%.

Comparativa con Años Anteriores

El coste de la deuda de Corsair ha experimentado variaciones significativas debido tanto a las decisiones de refinanciación de la directiva como a las subidas de tipos de interés por parte de la Reserva Federal:

| Año | Tasa de Interés Efectiva (Media) | Índice de Referencia |

| 2025 | 6,6% | SOFR |

| 2024 | 6,8% | SOFR / BSBY |

| 2023 | 7,4% | BSBY |

| 2022 | 3,3% | BSBY / LIBOR |

| 2021 | 1,4% | LIBOR |

Análisis de la evolución:

- Periodo de Bajos Tipos (2021): Tras la refinanciación de septiembre de 2021, Corsair logró una tasa excepcionalmente baja del 1,4%, aprovechando un entorno de tipos de interés mínimos y una mejora en su perfil crediticio tras la salida a bolsa.

- Escalada de Costes (2022-2023): El tipo de interés efectivo se disparó del 3,3% al 7,4% en solo un año. Este incremento del 124% se debió principalmente a las agresivas subidas de tipos de la Fed para combatir la inflación.

- Estabilización y Descenso (2024-2025): En los últimos dos años, la tasa ha comenzado a moderarse ligeramente (bajando al 6,6% en 2025) gracias a la reducción del principal de la deuda y a una estructura de márgenes más favorable en su nuevo acuerdo de crédito.

Dato histórico relevante: Antes de su salida a bolsa y la refinanciación de 2021, la empresa pagaba intereses mucho más altos por sus préstamos antiguos (First y Second Lien), con tasas efectivas que rondaban el 6,4% en 2020 y el 5,4% en 2021 antes de ser extinguidos.

Ratios de Solvencia

El análisis de solvencia permite evaluar la capacidad de Corsair Gaming para cumplir con sus compromisos financieros a largo plazo y su estabilidad estructural

1. Ratio Deuda Neta / EBITDA Ajustado

Este ratio es fundamental para medir el apalancamiento financiero, indicando cuántos años de beneficio operativo (antes de intereses, impuestos, depreciaciones y amortizaciones) se necesitarían para pagar la deuda neta.

- Cálculo: Se obtiene restando el efectivo y equivalentes de la deuda total nominal y dividiendo el resultado por el EBITDA Ajustado de los últimos doce meses.

- Importancia: Corsair está sujeta a covenants (pactos bancarios) en sus acuerdos de crédito que exigen mantener un ratio de apalancamiento neto consolidado máximo de 3.0 a 1.0.

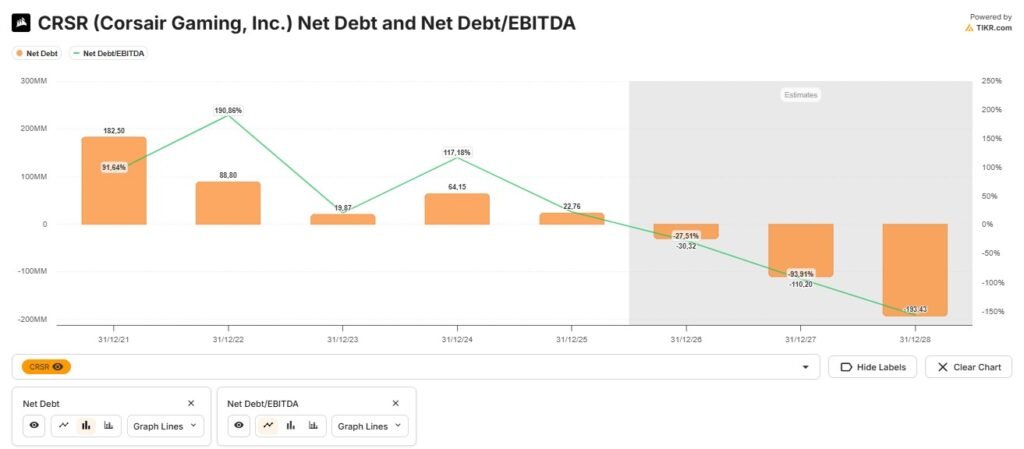

- Histórico y Análisis:

- 2021: 1.1x (un nivel muy conservador tras la IPO).

- 2022: ~1.9x (aumento debido a la caída del EBITDA post-pandemia y el exceso de inventario).

- 2023: ~0.2x (fuerte reducción por la normalización del inventario y aumento de caja).

- 2024: ~1.17x (ligero aumento tras la adquisición de Fanatec).

- 2025: 0.23x (caída significativa gracias al pago de más de $50 millones de deuda y la recuperación del EBITDA).

- Uso en el análisis: Un ratio por debajo de 1.0x indica una excelente salud financiera. La compañía ha pasado de una posición de apalancamiento moderado a estar prácticamente libre de deuda neta a principios de 2026, lo que le otorga flexibilidad para recompras de acciones y nuevas adquisiciones.

2. Coeficiente Corriente (Ratio de Liquidez)

El coeficiente corriente mide la capacidad de la empresa para cubrir sus deudas que vencen en menos de un año con sus activos más líquidos.

- Cálculo: Total de Activos Corrientes / Total de Pasivos Corrientes.

- Histórico:

- 2021: 1.99x.

- 2022: 1.81x.

- 2023: 1.70x.

- 2024: 1.57x.

- 2025: 1.54x.

- Importancia: Un ratio superior a 1.0x es esencial. Aunque ha descendido ligeramente, se mantiene en niveles saludables (por encima de 1.5x), lo que indica que Corsair tiene $1.54 de activos a corto plazo por cada $1.00 de deuda inmediata.

- Uso en el análisis: En el caso de Corsair, una gran parte de sus activos corrientes es inventario ($303.3 millones en 2025), por lo que es vital monitorear que este inventario rote eficientemente para no atrapar efectivo.

3. Deuda Neta / Patrimonio Neto (Equity)

Este ratio compara la deuda que no puede ser cubierta por la caja actual con el capital aportado por los accionistas, reflejando el riesgo de la estructura de capital.

- Cálculo: (Deuda Total – Efectivo) / Total Patrimonio de los Accionistas.

- Histórico:

- 2021: 0.32x.

- 2022: 0.13x.

- 2023: 0.03x.

- 2024: 0.10x.

- 2025: 0.04x.

- Importancia: Muestra que la empresa depende mínimamente del financiamiento externo neto en comparación con sus recursos propios.

- Uso en el análisis: Al situarse en 0.04x en 2025, Corsair demuestra que su estructura financiera es extremadamente sólida y que el patrimonio neto respalda con creces cualquier deuda pendiente.

4. Altman Z-Score

Nota: Los informes financieros de Corsair no proporcionan este valor de forma explícita, por lo que el siguiente análisis se basa en el modelo estándar aplicado a los datos de las fuentes.

El Altman Z-Score es una fórmula predictiva de la probabilidad de quiebra en un horizonte de dos años. Para una empresa manufacturera como Corsair, utiliza cinco variables: capital de trabajo, beneficios retenidos, EBIT, valor de mercado del patrimonio y ventas, todo respecto a los activos totales.

- Situación de Corsair en 2025:

- Liquidez: Posee un capital de trabajo positivo de $234.6 millones.

- Rentabilidad Acumulada: Aunque tiene un déficit acumulado de ($71.2) millones debido a las pérdidas contables recientes, su patrimonio total sigue siendo sólido ($633.6M).

- Valor de Mercado: Con una capitalización de mercado que supera ampliamente el valor contable de sus deudas, este componente aporta mucha seguridad al score.

- Ventas: La alta rotación de activos (ventas de $1,472M sobre activos de $1,253M) es un factor muy positivo para la solvencia.

- Conclusión del Score: Dada la posición de deuda neta mínima, el fuerte flujo de caja operativo y el cumplimiento holgado de los covenants bancarios, Corsair se encontraría cómodamente en la «Zona Segura» (Z-Score > 3.0), indicando un riesgo de insolvencia extremadamente bajo a corto y medio plazo.

Sector

El sector al que pertenece Corsair Gaming se define como el mercado de equipos y tecnología de alto rendimiento para jugadores, creadores de contenido y entusiastas de las PC. Esta industria ha experimentado una transformación profunda, pasando de ser un nicho de juegos arcade en la década de 1970 a ocupar un lugar central en el panorama del entretenimiento global.

1. Relevancia en el Consumo de Medios

El «gaming» se ha consolidado como una de las formas de entretenimiento más importantes del mundo. Según informes de 2025, esta actividad representa aproximadamente el 15% de todo el tiempo que los consumidores pasan en internet y medios digitales, superando incluso a categorías como las redes sociales y la mensajería.

2. Segmentación del Mercado de Usuarios

El sector no es uniforme y se divide principalmente según el nivel de compromiso del usuario:

- Jugadores de PC: Se estima que la comunidad global cuenta con unos 1.600 millones de jugadores casuales, 245 millones de jugadores regulares y un núcleo de 32 millones de entusiastas. Estos últimos son los que consumen la mayor parte del hardware de gama alta.

- Creadores de Contenido y Streamers: Un segmento en rápida expansión impulsado por plataformas como Twitch y YouTube, donde los usuarios requieren herramientas de calidad de estudio (cámaras, micrófonos, capturadoras) para compartir y transmitir contenido.

3. Áreas de Especialización

La industria se articula en torno a varios subsectores críticos:

- Periféricos y Dispositivos de Interfaz: Incluye teclados, ratones, auriculares y controladores diseñados para ofrecer precisión y velocidad competitiva.

- Componentes y Sistemas (DIY): El mercado de «hazlo tú mismo» (Do-It-Yourself), donde los entusiastas compran piezas individuales (fuentes de alimentación, refrigeración, memoria DRAM) para construir PC personalizadas de alto rendimiento.

- Simulación de Carreras (Sim Racing): Un nicho de rápido crecimiento con un mercado direccionable estimado en 1.000 millones de dólares en 2024, impulsado por la popularidad de la Fórmula 1.

- Estaciones de Trabajo e IA: Una tendencia emergente impulsada por la necesidad de ejecutar modelos de lenguaje extenso (LLM) de forma local, lo que requiere hardware con capacidades de procesamiento muy superiores a las de una PC de oficina estándar.

4. Dinámica y Ciclos del Sector

Este mercado es altamente tecnológico y depende de ciclos de actualización de hardware de terceros. La demanda de nuevos componentes se dispara con el lanzamiento de nuevas generaciones de procesadores (CPU) y tarjetas gráficas (GPU) de empresas como NVIDIA, AMD e Intel, así como con el estreno de videojuegos con gráficos sofisticados que exigen mayor potencia del sistema.

En resumen, Corsair opera en un ecosistema donde la convergencia entre el hardware, el software y los servicios digitales es fundamental para satisfacer a una audiencia que busca cada vez más experiencias inmersivas y competitivas.

Sector fragmentado?

El sector en el que opera Corsair Gaming presenta una estructura dual: es altamente competitivo y fragmentado en sus etapas iniciales o nichos específicos, pero tiende hacia un oligopolio en los canales de venta minorista más importantes para los productos consolidados.

1. Estructura del Sector: ¿Fragmentación, Monopolio u Oligopolio?

- Oligopolio en Retail: En el segmento de periféricos (teclados, ratones, auriculares), el mercado se comporta como un oligopolio en los grandes minoristas. Corsair señala que establecimientos como Best Buy suelen tener espacio solo para tres marcas principales: Corsair, Logitech y Razer.

- Fragmentación en Nichos: Mercados emergentes o altamente especializados, como el de los teclados mecánicos «Hazlo tú mismo» (DIY) donde opera la marca Drop, se describen como muy nuevos y con muchos jugadores pequeños.

- Dominio en Componentes: En el área de componentes de PC, Corsair afirma ser 4 o 5 veces más grande que cualquiera de sus competidores, la mayoría de los cuales son empresas asiáticas más pequeñas con menor capacidad de marketing.

2. Cuota de Mercado por Línea de Negocio (Enfoque en EE. UU.)

Corsair mantiene posiciones de liderazgo dominante en varias categorías críticas, según datos de Cirana (NPD) y estimaciones internas:

| Línea de Negocio | Posición / Cuota de Mercado |

| Memorias DRAM | #1 en EE. UU. con una cuota que ha llegado al 72%-73%. |

| Fuentes de Alimentación (PSU) | #1 en EE. UU. con aproximadamente el 50% de cuota de mercado. |

| Refrigeración de PC | #1 en EE. UU.. |

| Stream Deck (Elgato) | #1 con una cuota estimada de entre el 90% y el 100%, al ser un producto único en su categoría. |

| Tarjetas de Captura (Elgato) | Aproximadamente 80% de cuota de mercado. |

| Teclados | #4 en el mercado de EE. UU.. |

| Auriculares | Se encuentra entre las 3 primeras marcas en la mayoría de categorías de periféricos. |

| Sim Racing (Fanatec) | Posicionada como una marca «frontera» y líder en sistemas de simulación de alta gama. |

3. Cuota de Mercado y Presencia Geográfica

Corsair distribuye sus productos en cerca de 74-85 países, pero su dominio varía según la región:

- Americas (52,9% de ingresos en 2024): Es su mercado más fuerte. En Estados Unidos, Corsair tiene su mayor penetración, dominando los segmentos de componentes (DRAM y PSU) con las cuotas del 73% y 50% mencionadas anteriormente.

- Europa y Oriente Medio (EMEA – 36,2% de ingresos): Corsair es un jugador líder, aunque la compañía reconoce que la competencia es intensa. En 2023, las ventas de sus componentes en Europa crecieron entre un 24% y un 28% respecto a niveles pre-pandemia, consolidando su relevancia en la región.

- Asia-Pacífico (10,9% de ingresos): Es la región con menor cuota de mercado actual, pero Corsair la identifica como su mayor oportunidad de crecimiento a largo plazo. Recientemente han invertido en equipos de ventas locales para expandir su red de distribución y asociaciones minoristas en esta zona.

En resumen, Corsair opera como un líder dominante (casi monopolístico) en nichos de streaming y componentes críticos en EE. UU., mientras compite en un oligopolio consolidado en el mercado masivo de periféricos contra Logitech y Razer.

Competencia

La competencia es un factor crítico para Corsair Gaming, Inc., ya que opera en mercados definidos por cambios tecnológicos rápidos, presiones constantes en los precios y una obsolescencia acelerada de los productos.

¿Qué hace la competencia?

Los competidores de Corsair emplean diversas estrategias dependiendo de su tamaño y recursos:

- Competencia en Precios y Promociones: Corsair se enfrenta a menudo a una competencia agresiva en precios y actividades promocionales, especialmente cuando hay una caída en la demanda de los consumidores o un exceso de oferta en el mercado.

- Velocidad de Innovación: Las empresas más pequeñas o de tamaño medio suelen reaccionar más rápido a los cambios en las tendencias de la industria o preferencias de los consumidores, introduciendo productos innovadores con mayor agilidad.

- Poder de Recursos: Los grandes competidores multinacionales cuentan con recursos financieros, técnicos y de marketing significativamente superiores, además de un mayor reconocimiento de marca global.

- Marcas de Bajo Costo: Recientemente, Corsair ha identificado un aumento de productos de bajo costo fabricados por marcas asiáticas casi desconocidas que eliminan gastos de marketing y distribución para atraer a consumidores menos preocupados por la reputación de la marca.

¿Cómo trata la compañía con su competencia más próxima?

Corsair utiliza varias tácticas para diferenciarse y mantener su ventaja competitiva:

- Diferenciación por Ecosistema: La principal defensa de la compañía es su ecosistema integrado de hardware y software (iCUE y Elgato), que ofrece una experiencia unificada que es difícil de replicar para competidores que solo venden productos individuales.

- Enfoque en el Segmento Entusiasta: Corsair evita competir puramente en precio centrándose en el «atleta digital» y el usuario de alto rendimiento, lo que le permite mantener precios premium respaldados por su reputación de ingeniería y calidad.

- Disciplina en la Cuota de Mercado: Durante periodos de descuentos excesivos por parte de sus rivales, Corsair ha llegado a ceder cuota de mercado en el nivel de entrada para proteger su rentabilidad, prefiriendo no vender a pérdida.

- Crecimiento mediante Adquisiciones (M&A): Corsair utiliza su capital para adquirir competidores estratégicos o marcas líderes en nichos donde no tiene presencia, como ocurrió con Elgato en streaming, Drop en teclados personalizados o Fanatec en simulación de carreras.

Competencia Principal por Segmento de Negocio

A continuación, se detalla la competencia clave que Corsair enfrenta en sus diversas líneas:

1. Gamer and Creator Peripherals

- Teclados y Ratones: Logitech y Razer.

- Auriculares (Headsets): Logitech, Razer, SteelSeries y HP (bajo la marca HyperX).

- Equipos de Streaming (Cámaras, capturadoras): Logitech (tras adquirir Blue Microphones) y AVerMedia.

- Controladores de Alto Rendimiento: Microsoft y Logitech.

- Sim Racing (Simulación de carreras): Moza y Simucube.

2. Gaming Components and Systems

- Fuentes de Alimentación (PSU), Refrigeración y Cajas: Cooler Master, NZXT, MSI, Asus, Seasonic y Thermaltake.

- Módulos de Memoria DRAM: G.Skill, Kingston y Micron (bajo la marca Crucial).

- PC y Laptops Pre-ensamblados: Dell (marca Alienware), HP (marca Omen), Asus, MSI y Razer.

- PC y Laptops Personalizados: iBuypower y Cyberpower.

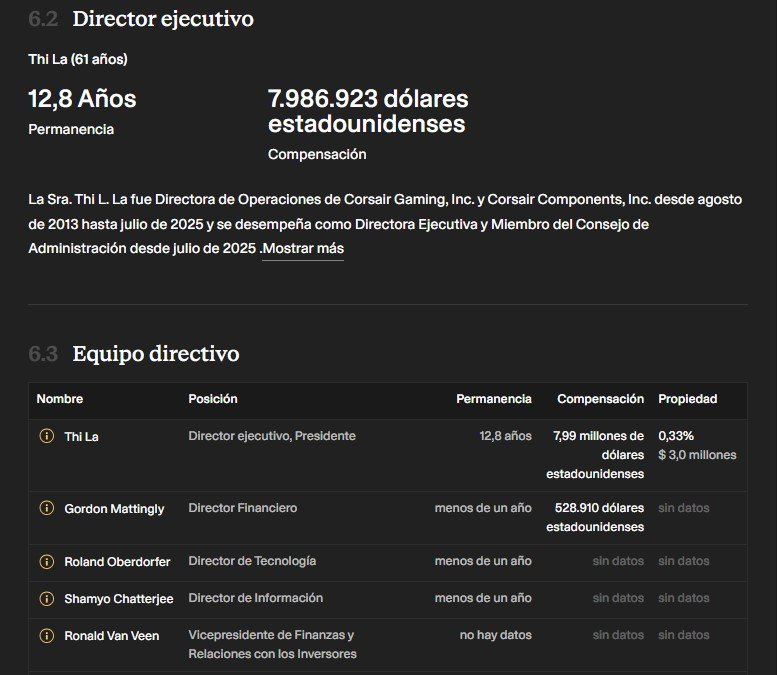

Equipo directivo

El equipo directivo de Corsair Gaming ha atravesado una transición histórica recientemente, pasando de ser una empresa dirigida por su fundador a una liderada por una nueva generación de ejecutivos enfocada en la rentabilidad y las plataformas digitales.

1. La Figura de Mando: Thi L. La (Directora Ejecutiva – CEO)

Desde el 1 de julio de 2025, Thi La es la figura principal y máxima responsable de la compañía. Su ascenso marca un hito, ya que anteriormente se desempeñaba como Presidenta y Directora de Operaciones (COO).

- Trayectoria: Se unió a Corsair en mayo de 2010 como Vicepresidenta Senior y Gerente General de la unidad de componentes de PC. Antes de llegar a Corsair, fue Vicepresidenta de Operaciones Globales en Opnext, Inc. y pasó más de una década en HP (1997-2008), donde llegó a ser Directora de PCs de escritorio, monitores y accesorios para Norteamérica. Es ingeniera eléctrica por la Universidad Estatal de San José.

2. El Estratega Financiero: Gordon Mattingly (CFO)

Gordon Mattingly asumió el cargo de Director Financiero (CFO) en diciembre de 2025, sucediendo a Michael Potter. Es una de las piezas clave en la nueva estrategia de transparencia e información financiera de la empresa.

- Trayectoria: Mattingly cuenta con una amplia experiencia escalando negocios globales de tecnología de consumo. Su especialidad es liderar transiciones hacia modelos de negocio basados en plataformas e ingresos recurrentes, un pilar que Corsair busca fortalecer con su Marketplace de Elgato.

3. El Fundador y Mentor: Andrew J. Paul

Aunque ya no ocupa el cargo de CEO, Andrew Paul sigue siendo una figura de gran peso como Director en la junta y cofundador de la empresa. Fue el líder indiscutible desde la fundación en 1994 hasta 2025.

- Trayectoria: Antes de fundar Corsair, Paul fue Presidente de la división Multichip en Cypress Semiconductor. Previamente fundó Multichip Technology en 1987 y trabajó en puestos de ventas y marketing en gigantes históricos como Fairchild Semiconductor. Posee una licenciatura en Física por la City University de Londres.

4. Principales Tomadores de Decisiones en el Día a Día

En la estructura de Corsair, la toma de decisiones operativas está centralizada para garantizar la agilidad:

- CODM (Chief Operating Decision Maker): Los informes financieros identifican formalmente al CEO (Thi La) como el principal tomador de decisiones operativas. Es ella quien revisa mensualmente los resultados por segmento y asigna los recursos.

- Gestión de Ciberseguridad: El equipo de mando para riesgos críticos (como el de ciberseguridad) está compuesto por la CEO, el CFO, el CIO (Director de Información) y el Vicepresidente y Asesor Jurídico General.

- Control Corporativo: Gregg A. Lakritz se desempeña como Vicepresidente y Controller Corporativo, supervisando la contabilidad diaria. Antes de Corsair (2017), ocupó cargos similares en Harmonic Inc. y Trimble Inc..

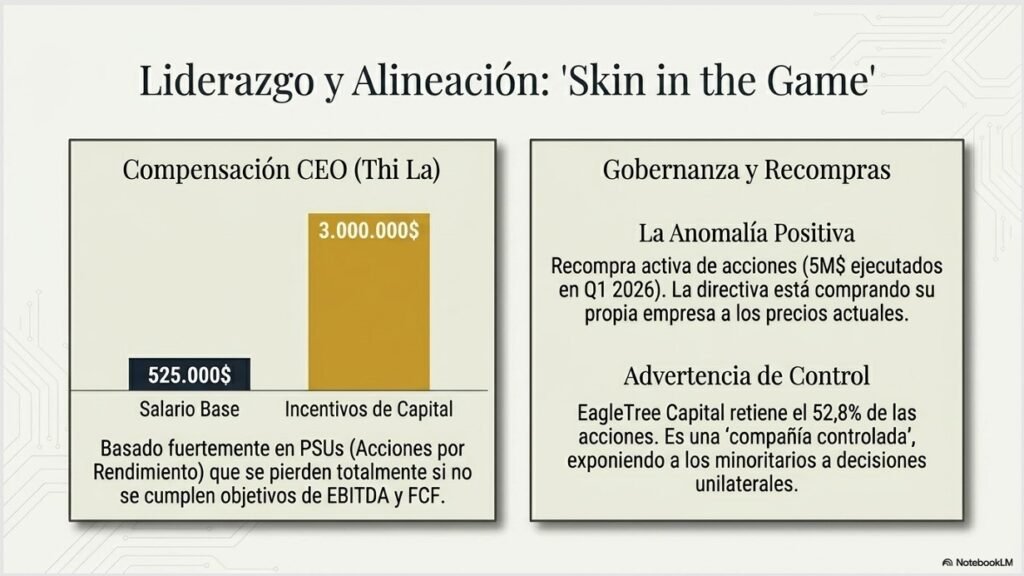

Influencia Externa: EagleTree Capital

Es importante destacar que Corsair es una «compañía controlada». EagleTree Capital posee aproximadamente el 52.8% de las acciones (al cierre de 2025) y tiene el derecho de designar al presidente de la junta directiva y a la mayoría de sus miembros. Esto significa que, aunque el equipo ejecutivo liderado por Thi La gestiona la operación, EagleTree tiene el poder último sobre las decisiones estratégicas de alto nivel, fusiones y adquisiciones.

Skin in the Game

El equipo directivo de Corsair Gaming cuenta con un alto nivel de lo que se denomina «Skin in the Game», ya que una parte predominante de su compensación total está vinculada directamente al valor de las acciones y al cumplimiento de objetivos financieros, asegurando que sus intereses coincidan con los de los accionistas.

1. Proporción de Acciones vs. Sueldo

La estructura de compensación de los principales ejecutivos muestra una inclinación masiva hacia los incentivos de capital sobre el salario base en efectivo.

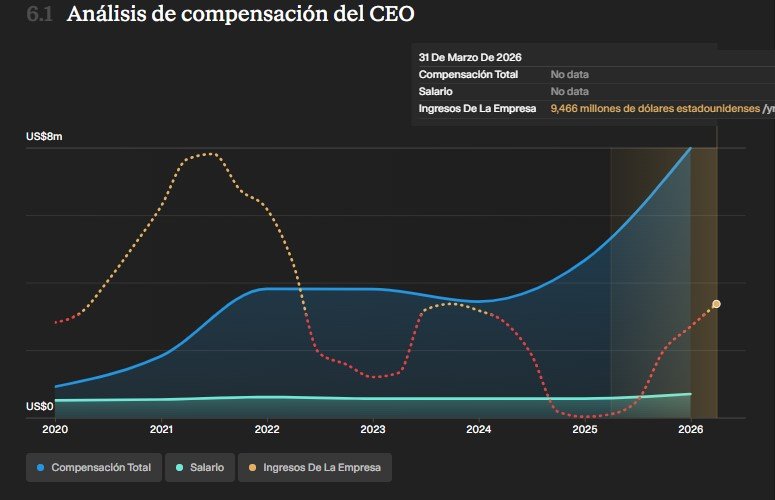

- Caso de la CEO (Thi La): Según su contrato de 2025, percibe un salario base anual de $525,000. En contraste, se recomendó para 2026 la concesión de un paquete de capital valorado en $3,000,000 (dividido en $1M en RSUs, $1M en PSUs por rendimiento y $1M en opciones sobre acciones). Esto significa que su potencial de ganancia en acciones es casi seis veces superior a su sueldo base, obligándola a enfocarse en el crecimiento del valor de la empresa.

- Requisitos de Retención: Para asegurar este compromiso a largo plazo, Corsair impone requisitos de retención de acciones. Por ejemplo, la CEO no puede vender ni disponer de las acciones adquiridas a través de estos incentivos durante un periodo de dos años desde su inicio.

2. Política de Recompra de Acciones

En febrero de 2026, Corsair marcó un cambio significativo en su política de asignación de capital al autorizar su primer programa de recompra de acciones por hasta $50 millones.

- Ejecución: Al cierre del primer trimestre de 2026, la compañía ya había recomprado aproximadamente $5 millones en acciones bajo esta autorización.

- Justificación: La directiva sostiene que estas recompras reflejan su creencia de que el precio actual de la acción representa una «oportunidad de inversión altamente convincente» y un uso atractivo del capital frente a los vientos macroeconómicos actuales.

3. Política de Pagos en Stock Options y Equity

Corsair utiliza el Plan de Incentivos de 2020 como su herramienta principal para atraer y retener talento clave. La política se basa en los siguientes instrumentos:

- Opciones sobre Acciones (Stock Options): Se otorgan con un precio de ejercicio no inferior al valor de mercado en la fecha de concesión y suelen tener un periodo de consolidación (vesting) de cuatro a cinco años.

- Unidades de Acciones Restringidas (RSU): Son el componente estándar de capital que se consolida por tiempo de servicio.

- Unidades de Acciones por Rendimiento (PSU): Son críticas para el «Skin in the Game», ya que su consolidación está condicionada al logro de objetivos financieros internos. Si no se cumplen estos objetivos, como ocurrió en 2024, las unidades se pierden por completo.

- Plan de Compra para Empleados (ESPP): Permite a los empleados adquirir acciones con un descuento del 15% sobre el precio de mercado, fomentando la propiedad de la empresa a todos los niveles.