Introducción

Ares Management Corporation (Ares) es una corporación de Delaware y una de las principales gestoras globales de inversión alternativa.

1. Historia de la Compañía

Ares fue creada en 1997, y sus fundadores incluyen a Michael Arougheti (actual Director Ejecutivo), Antony Ressler (Presidente Ejecutivo y Co-Fundador), David Kaplan (Co-Fundador) y Bennett Rosenthal (Co-Fundador y Presidente del Grupo de Capital Privado). R. Kipp deVeer, Director y Co-Presidente, es también un Holdco Member.

La compañía tiene su sede principal en Los Ángeles, California, en 1800 Avenue of the Stars, Suite 1400.

Desde sus inicios, Ares se ha adherido a una filosofía de inversión disciplinada, centrándose en ofrecer sólidos rendimientos de inversión ajustados al riesgo a través de los ciclos de mercado. La firma opera grupos de inversión distintivos pero complementarios en Crédito, Activos Reales, Capital Privado y Secundarios. El primer fondo de la compañía fue un CLO (Obligación de Préstamos Colateralizados) en 1997, lo que subraya la importancia del crédito para la fundación de la empresa.

2. Datos Clave de la Compañía y Cifras Financieras Relevantes

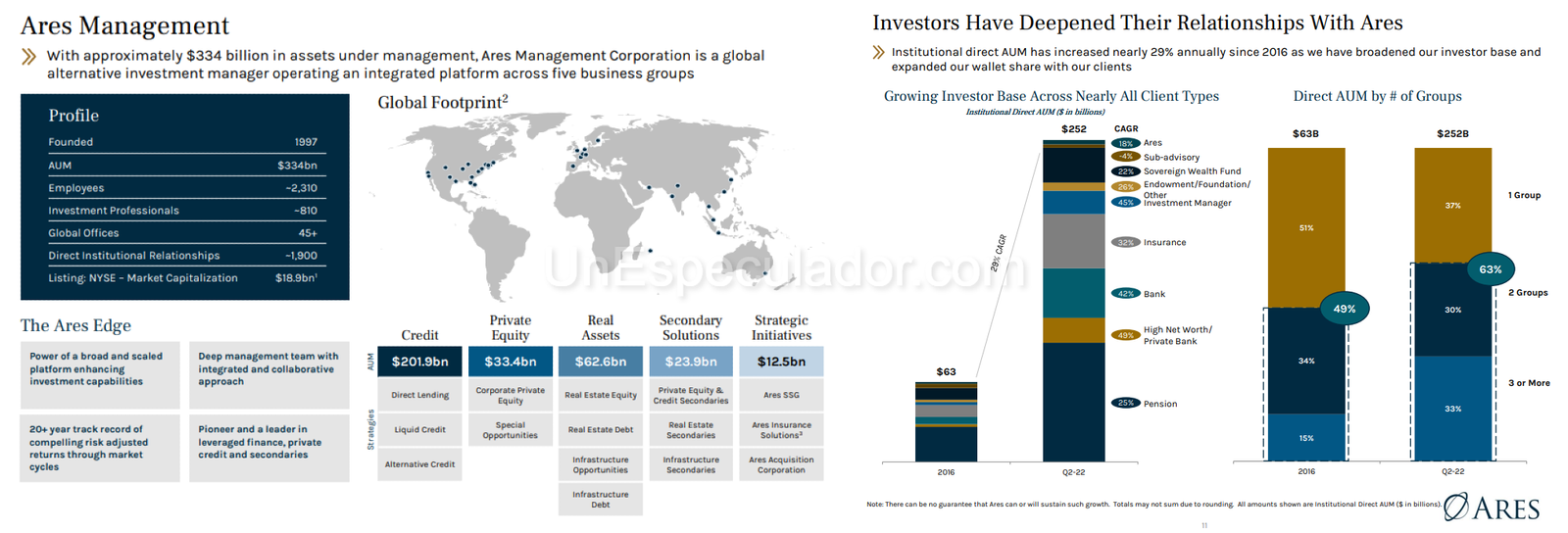

Ares es una gestora de activos a escala global que opera con una plantilla numerosa y una base de activos considerable.

- Activos bajo Gestión (AUM): El total de AUM de la plataforma global de Ares era de aproximadamente $572.4 mil millones al 30 de junio de 2025. Al cierre de 2024, el AUM era deq $484.4 mil millones.

- Activos bajo Gestión que Generan Comisiones (FPAUM): Al 31 de diciembre de 2024, el FPAUM totalizó $292.6 mil millones.

- Capital Disponible (Dry Powder): Al 31 de diciembre de 2024, el capital disponible para inversión era de $133.1 mil millones.

- Número de Empleados: Ares cuenta con más de 3,200 profesionales operando en más de 35 oficinas en más de 15 países a finales de 2024.

Cifras Financieras Relevantes (YTD 30 de junio de 2025, a menos que se indique lo contrario):

| Métrica | Importe (en miles de $) | Fuente |

| Ingresos por Comisiones de Gestión (YTD) | $1,717,609 | |

| Ganancias Relacionadas con Comisiones (FRE) (YTD) | $776,387 | |

| Ingreso Realizado (RI) (YTD) | $803,738 | |

| Ingreso Neto GAAP (YTD) | $349,481 | |

| Total de Activos (30 de junio de 2025) | $27,264,941 | |

| Total de Pasivos (30 de junio de 2025) | $18,425,558 |

3. Información Actual sobre la Acción

Las acciones comunes Clase A de Ares se negocian en la Bolsa de Valores de Nueva York (NYSE) bajo el símbolo ARES.

- Dividendo Común (anunciado más recientemente): Ares declaró un dividendo trimestral de $1.12 por acción para las acciones comunes Clase A y sin derecho a voto, pagadero el 30 de septiembre de 2025, a los accionistas registrados al 16 de septiembre de 2025. Este dividendo representa un aumento del 20% con respecto al mismo trimestre del año anterior.

- Acciones Preferentes: Ares también tiene en circulación acciones preferentes convertibles obligatorias Serie B (Series B mandatory convertible preferred stock), que se negocian bajo el símbolo ARES.PRB. Estas acciones preferentes, emitidas en octubre de 2024, acumulan dividendos a una tasa anual del 6.75% sobre su preferencia de liquidación y se convertirán automáticamente en acciones comunes Clase A el 1 de octubre de 2027.

4. Últimas y Más Relevantes Dificultades de la Compañía

Ares ha demostrado resiliencia, pero ha enfrentado desafíos macroeconómicos y de integración de negocios.

- Entorno Macroeconómico Desafiante (2023): El 2023 fue un año difícil para la captación de fondos en el sector de gestión de activos alternativos. La actividad de fusiones y adquisiciones (LBO) en EE. UU. se redujo en más del 35%, y la actividad de ofertas públicas iniciales (IPO) estuvo cerca de mínimos históricos, impactando las oportunidades de despliegue y realización de activos. Esto se debió al aumento de las tasas de interés y la incertidumbre económica. La escasez de liquidez en el mercado obligó a la compañía a enfocarse en soluciones creativas para resolver la base instalada de activos institucionales que necesitaban una solución de capital.

- Presión en los Márgenes por Distribución: La expansión en el canal de distribución wealth (patrimonio) generó cargos de distribución suplementarios significativos, lo que ejerció una presión inicial sobre los márgenes de Ganancias Relacionadas con Comisiones (FRE). Por ejemplo, en el tercer trimestre de 2024, estos cargos redujeron el margen de FRE en 107 puntos básicos.

- Costo de Adquisiciones y Presión en el Margen: La integración de la adquisición de GCP International (completada en marzo de 2025) temporalmente comprimió el margen total de FRE. La dirección espera que los márgenes de FRE para el año completo 2025 sean consistentes con el año anterior, a pesar de la expansión del crecimiento orgánico, debido a los costos iniciales de integración y los márgenes más bajos que maneja GCP inicialmente. Ares también incurrió en cargos por deterioro no monetarios de $78.7 millones en 2023, principalmente relacionados con el valor de las relaciones con clientes de la adquisición de Landmark Partners, LLC, debido a un FPAUM menor al esperado en un fondo secundario de capital privado.

- Refinanciación de Préstamos: Aunque la solidez crediticia se mantuvo, la apertura de los mercados de préstamos sindicados y de alto rendimiento en el primer trimestre de 2024 creó un «viento en contra» para el despliegue neto, ya que se produjo un boom de refinanciación de préstamos que salieron del mercado de préstamos directos.

Modelo de negocio

1. Explicación de las Actividades de la Compañía

Ares es una gestora global líder de inversión alternativa que ofrece a sus clientes soluciones de inversión complementarias a través de diversas clases de activos. La compañía se dedica a proporcionar capital flexible para apoyar negocios y crear valor para sus stakeholders .

Desde su fundación, Ares se ha adherido a una filosofía de inversión disciplinada centrada en ofrecer sólidos rendimientos de inversión ajustados al riesgo a través de los ciclos de mercado.

Explicación simple del modelo de negocio:

Ares opera esencialmente como un «proveedor de soluciones» que conecta grandes grupos de capital de terceros (principalmente inversores institucionales y minoristas) con oportunidades de inversión privada en todo el mundo (originación).

El modelo de Ares es fundamentalmente «asset-light» (activo ligero), lo que significa que el negocio no depende de sus propias inversiones de capital en sus fondos, sino que se enfoca en la gestión del capital de otros para generar beneficios. Esta característica contribuye a un alto rendimiento sobre el capital (ROE) y le proporciona flexibilidad para navegar por los ciclos económicos.

La base de ingresos de Ares es «management fee-centric» (centrada en comisiones de gestión), con el 95% de sus comisiones de gestión provenientes de vehículos de capital perpetuo o fondos a largo plazo, lo que le confiere una estabilidad y previsibilidad significativas.

2. Líneas de Negocio y Fuentes de Ingreso

Ares opera con cuatro grupos de inversión principales y complementarios:

- Crédito (Credit Group): La clase de activos más grande de la firma, con más de $348.8 mil millones en AUM a finales de 2024. Gestiona estrategias que cubren el espectro líquido e ilíquido del crédito, incluyendo préstamo directo (Direct Lending, que incluye los más grandes en EE. UU. y Europa), crédito alternativo (financiación basada en activos o ABF), crédito oportunista y crédito líquido (préstamos sindicados y bonos).

- Activos Reales (Real Assets Group): Se enfoca en la gestión de capital y deuda a través de inversiones inmobiliarias (Real Estate) e infraestructura. Las estrategias incluyen deuda y capital en bienes raíces (con enfoque en core/core-plus, value-add y oportunista) y oportunidades de infraestructura y deuda de infraestructura.

- Capital Privado (Private Equity Group): Principalmente enfocado en buyouts de crecimiento en el mercado medio de Norteamérica y Europa, buscando oportunidades de valor agregado. También incluye APAC Private Equity tras la adquisición de Crescent Point Capital en 2023.

- Secundarios (Secondaries Group): Invierte en mercados secundarios en todas las clases de activos alternativos: capital privado, activos reales (inmobiliario, infraestructura) y crédito.

Cómo gana dinero la empresa (Fuentes de Ingresos):

Ares genera ingresos principalmente a través de tres componentes clave:

- Comisiones de Gestión (Management Fees): La fuente de ingresos más estable y recurrente. Generalmente se basan en un porcentaje de los activos bajo gestión (AUM), el capital comprometido o el capital invertido del fondo. Esto incluye las Part I Fees (comisiones trimestrales basadas en el ingreso neto de inversión de vehículos como ARCC o ASIF).

- Ingresos por Rendimiento (Performance Income): Ingresos variables vinculados al rendimiento de los fondos.

- Carried Interest (Interés Devengado): Una asignación especial de ingresos (una parte de las ganancias del fondo) reconocida cuando el rendimiento acumulado excede un umbral mínimo (rentabilidad preferida). Gran parte de este capital sigue un modelo de «European-style waterfall», especialmente en el grupo de crédito, lo que permite una mayor visibilidad y predictibilidad de las futuras ganancias realizadas.

- Fee Related Performance Revenues (FRPR): Comisiones de incentivo de vehículos de capital perpetuo que se cobran de forma recurrente (anual o trimestral) y no dependen de la venta de un activo específico.

- Otras Comisiones: Incluyen comisiones administrativas (por servicios a fondos), comisiones de transacción (por originación de préstamos, etc.), y comisiones relacionadas con propiedades (como adquisición o desarrollo de bienes raíces).

3. Estructura de la Compañía y Subsidiarias (de forma simple)

La estructura legal de la compañía es un sistema de sociedad holding que gestiona sus negocios a través de un grupo operativo:

- Ares Management Corporation (AMC): Es la sociedad holding pública.

- Ares Operating Group (AOG): AMC ejerce el control operativo sobre el AOG (principalmente Ares Holdings L.P.) a través de subsidiarias que actúan como socio general (general partner). El AOG es donde residen los negocios y operaciones principales.

- Funcionamiento y Propiedad: La Compañía posee una participación económica en el AOG proporcional a las acciones emitidas. Otros socios clave (como Ares Owners Holdings L.P.) poseen el resto de las AOG Units.

- Filiales: Las subsidiarias de Ares son las entidades que actúan como gestoras o asesoras de inversión (por ejemplo, Ares Management LLC, Ares Management Limited, AWMS). Estas subsidiarias son las que firman los contratos con los fondos (Ares Funds) para proporcionar servicios de asesoramiento y percibir las comisiones.

En resumen, la estructura es vertical, donde la corporación (holding) cotizada (AMC) controla al grupo operativo (AOG) que, a su vez, gestiona a través de subsidiarias especializadas todos los fondos y vehículos de inversión. Este diseño permite que la entidad cotizada capture las ganancias generadas por las operaciones de gestión de activos.

Ares Management Corporation (Ares) busca generar un crecimiento de alta calidad, constante y predecible, al operar como una gestora global de soluciones de inversión que conecta capital de terceros con oportunidades en mercados privados.

4. Estrategia y Modelo Operativo

La estrategia de Ares se centra en un «volante de inercia» (flywheel) que impulsa el crecimiento continuo, basado en ser los mejores en recaudar capital, invertir capital y gestionar las funciones de apoyo no relacionadas con la inversión.

- Objetivos Financieros Clave (2024-2028): La compañía se ha fijado objetivos ambiciosos que demuestran su convicción en el modelo operativo:

- Alcanzar $750 mil millones o más en activos bajo gestión (AUM) para finales de 2028 (excluyendo adquisiciones).

- Lograr un crecimiento anual compuesto (CAGR) de Realized Income (RI) del 20% al 25%.

- Aumentar el dividendo por acción en un 20% o más anualmente.

- Gestión del Capital Disponible (Deployment): La capacidad de desplegar capital de manera eficiente es el principal motor de crecimiento de los beneficios. Ares cuenta con un nivel récord de capital disponible (dry powder), alcanzando $151 mil millones al 30 de junio de 2025. De este total, $105 mil millones representan AUM que aún no generan comisiones (AUM Not Yet Paying Fees), lo que ofrece un crecimiento incrustado del 30% en las comisiones de gestión base al ser desplegado.

- Inversión en Crecimiento: Ares prioriza la inversión en crecimiento en lugar de la expansión inmediata del margen, creyendo que la expansión del margen (con el objetivo de 45% de FRE para fines de 2025) será una consecuencia natural del aumento de la escala y el despliegue. La compañía se centra desproporcionadamente en la inversión en el lado de la originación (origination, inversión y gestión de cartera) para asegurar el flujo de negocio futuro.

- Líneas de Crecimiento Prioritarias: Las áreas de mayor enfoque incluyen:

- Crédito Privado: Continuar capturando cuota de mercado aprovechando la salida de activos del sistema bancario global.

- Infraestructura Digital: Invertir en la transformación digital y de energía limpia; la adquisición de GCP International proporciona una ventaja significativa en el desarrollo de centros de datos (data centers) a escala global, con una cartera de desarrollo a corto plazo de $7 mil millones.

- Wealth Management (Patrimonio): Expandir la oferta de productos semi-líquidos (con un objetivo de $100 mil millones de AUM para 2028) y las asociaciones de distribución a nivel global, incluyendo el canal RIA (Registered Investment Advisor) y la expansión internacional.

- Estrategias Secundarias: Capitalizar el crecimiento secular y las necesidades cíclicas de liquidez de los LP y GP en Private Equity, Real Assets y Crédito.

5. Ventajas Competitivas (Por qué elegir Ares y no a la Competencia)

Ares se diferencia de sus competidores a través de una combinación única de escala, disciplina de inversión y estructura de negocio.

- Escala que Impulsa el Rendimiento:

- En los mercados alternativos, la escala impulsa el rendimiento y la cuota de mercado se está concentrando en los principales gestores.

- La plataforma global de Ares cuenta con más de 1,100 profesionales de inversión y una red de 4,500 inversiones en mercados intermedios.

- Esta amplia red de originación permite a Ares ser altamente selectiva, invirtiendo típicamente solo en el 5% de las oportunidades que ve (diciendo no el 95% del tiempo), lo que se traduce en un mejor rendimiento ajustado al riesgo.

- Ares tiene una tasa de pérdida anualizada de solo 2 puntos básicos en su negocio de Préstamo Directo en EE. UU. en 20 años.

- Modelo de Negocio Defensivo y Centrado en Comisiones:

- El modelo de Ares es «asset-light» (activo ligero), con inversiones de capital propio que representan menos del 0.5% de su AUM. Esto maximiza el flujo de caja libre para reinversión en el negocio y reduce la exposición a la volatilidad de las valoraciones en el balance de la compañía.

- El negocio está centrado en las comisiones de gestión (management fee-centric), con el 95% de sus comisiones derivadas de vehículos de capital perpetuo o fondos de largo plazo. Esto proporciona una estabilidad y previsibilidad únicas a los ingresos a través de los ciclos.

- Previsibilidad del Rendimiento:

- La compañía se beneficia de un creciente pool de ingresos por rendimiento (Performance Income) a través de cascadas de estilo europeo (European-style waterfalls), especialmente en su segmento de Crédito (que representa el 77% de sus activos elegibles para incentivos de este tipo). Las cascadas de estilo europeo son más predecibles que el modelo American-style (centrado en la realización de activos) porque se basan en el pago del principal más un rendimiento preferido (y los activos de crédito tienen una fecha de vencimiento y un rendimiento conocidos).

- Cultura y Liderazgo: Ares se enorgullece de su cultura colaborativa (colaboración, responsabilidad, espíritu empresarial, autoconciencia y confiabilidad), con una antigüedad promedio de casi 20 años en el Comité de Gestión Ejecutiva.

6. Diversificación Geográfica y Desglose de Resultados

Ares ha evolucionado de ser una firma centrada en Norteamérica a tener una presencia global sustancial.

- Diversificación Geográfica: La compañía opera con más de 35 oficinas en más de 15 países, incluyendo Norteamérica, Europa, Asia Pacífico (APAC) y Oriente Medio.

- Norteamérica: Sigue siendo la principal región y la fuente de la mayoría de los ingresos.

- Europa: Es un mercado totalmente desarrollado para Ares desde su expansión en 2006, con una fuerte presencia en Crédito.

- Asia-Pacífico (APAC): Representa un área clave de crecimiento e inversión. La adquisición de GCP International (finalizada en marzo de 2025) mejoró la exposición a Japón, Vietnam y Brasil. Los flujos del canal de patrimonio fuera de EE. UU. (Europa y Asia) han representado más de un tercio de los flujos del año hasta la fecha en 2024.

- Desglose de Resultados (Segmentos): Ares opera a través de cuatro segmentos operativos distintos:

- Credit Group (Grupo de Crédito): Que incluye crédito líquido, crédito alternativo, crédito oportunista, préstamo directo (Direct Lending) y crédito APAC.

- Real Assets Group (Grupo de Activos Reales): Que gestiona estrategias de capital y deuda en bienes raíces e infraestructura.

- Private Equity Group (Grupo de Capital Privado): Se centra en capital privado corporativo y capital privado APAC.

- Secondaries Group (Grupo de Secundarios): Invierte en mercados secundarios de capital privado, bienes raíces, infraestructura y crédito.

- La compañía presenta los resultados en base a los segmentos (excluyendo fondos consolidados) y en base a un «Unconsolidated Reporting Basis» (Base de Reporte No Consolidada), que combina los segmentos operativos con el Operations Management Group (OMG). El OMG incluye AWMS (Ares Wealth Management Solutions) y es el grupo de recursos compartidos que proporciona soporte centralizado (contabilidad, informática, RR.HH., etc.) y cuya estructura de costes es considerada por la dirección al evaluar el rendimiento financiero, aunque sus ingresos y gastos no se asignan a los segmentos operativos.

Las métricas clave de rentabilidad utilizadas para evaluar los segmentos son:- Fee Related Earnings (FRE): Mide el rendimiento operativo principal utilizando ingresos recurrentes (principalmente comisiones de gestión y comisiones de rendimiento relacionadas con comisiones) para cubrir los gastos operativos y generar ganancias.

- Realized Income (RI): Es la métrica principal utilizada por la dirección. Evalúa el rendimiento operativo eliminando las fluctuaciones de las ganancias y pérdidas no realizadas, que son volátiles y menos indicativas de las operaciones actuales.

Datos Financieros

Ares Management Corporation (Ares) ha demostrado consistentemente una trayectoria de crecimiento y estabilidad en sus métricas financieras clave, impulsada por su modelo de negocio centrado en comisiones y sus amplias capacidades de despliegue de capital.

1. Datos sobre las Ventas (Ingresos) y Crecimiento

Los ingresos de Ares provienen principalmente de sus Comisiones de Gestión (Management Fees), que son la fuente de ingresos más estable y recurrente, y de los Ingresos por Rendimiento (Performance Income), que incluyen Carried Interest e Incentive Fees.

Crecimiento Sostenido de Ingresos (Cifras GAAP):

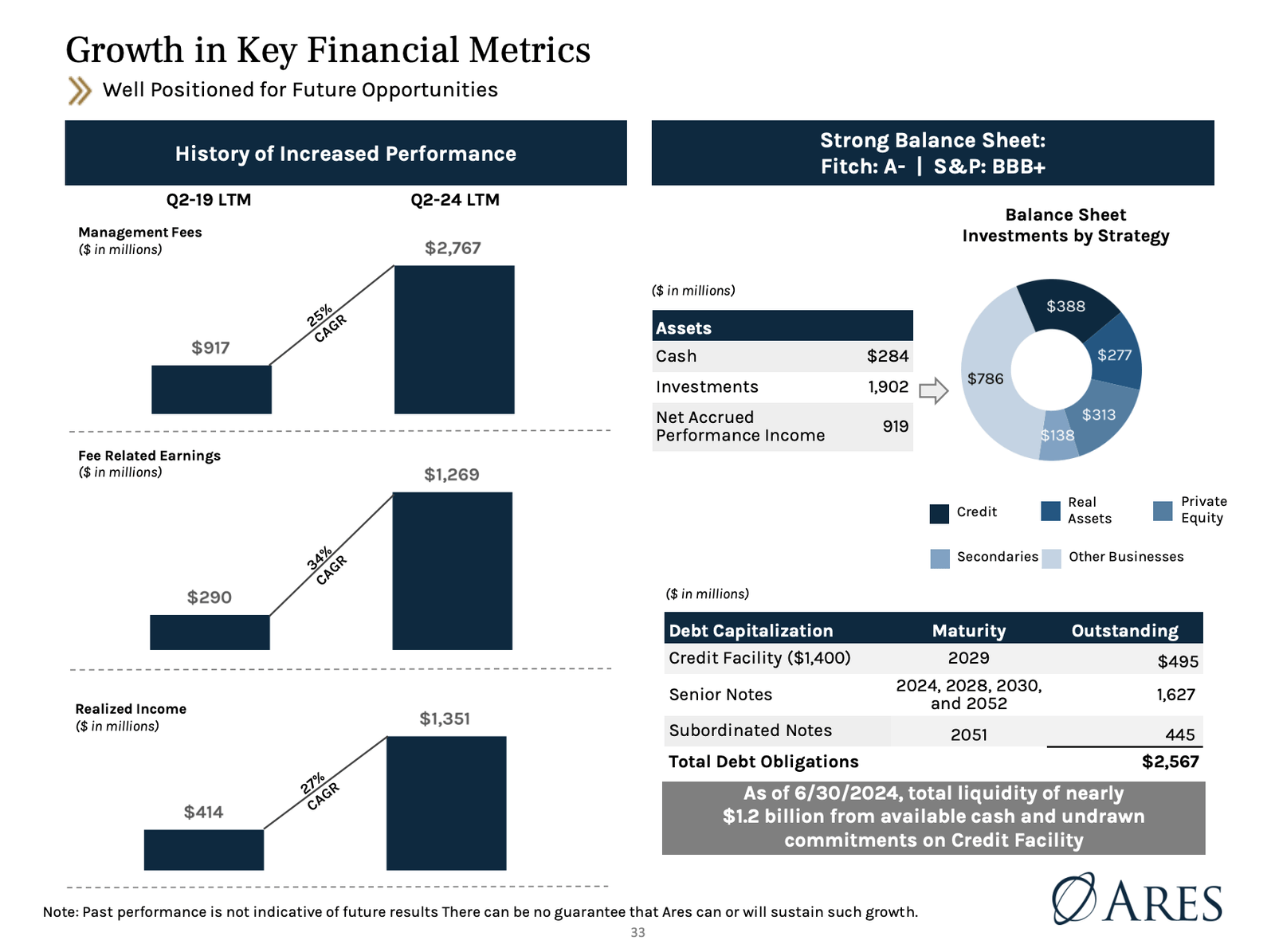

- Ingresos Totales Anuales: Los ingresos consolidados han mostrado una tendencia creciente. Entre 2022 ($3,055.4 millones) y 2023 ($3,631.9 millones), los ingresos totales crecieron un 19%. En 2024, los ingresos totales crecieron un 7% hasta alcanzar los $3,884.8 millones.

- Crecimiento de Comisiones de Gestión (Ingreso principal): Las comisiones de gestión crecieron un 19% en 2023 ($2,551.2 millones) y un 15% adicional en 2024 ($2,942.1 millones).

- Crecimiento por AUM: El crecimiento de los ingresos está directamente correlacionado con el crecimiento de los Activos Bajo Gestión (AUM). El AUM de Ares aumentó un 19% en 2023 y un 16% en 2024. La compañía ha proyectado alcanzar más de $750 mil millones en AUM para fines de 2028, lo que implica una tasa de crecimiento anual compuesta (CAGR) significativamente más rápida que la proyectada para la industria, con un enfoque en AUM de alta calidad.

- Visibilidad de Crecimiento Futuro: Ares cuenta con $81.0 mil millones en AUM Not Yet Paying Fees (AUM que aún no genera comisiones) al cierre de 2024, lo que representa un crecimiento incrustado del 29% en las comisiones de gestión anuales potenciales una vez que se despliega ese capital.

2. Márgenes Operativos y Relación con el Sector

La métrica de rentabilidad operativa clave para Ares es el Margen de Ganancias Relacionadas con Comisiones (FRE Margin).

- Cifras de Margen FRE:

- En 2023, el margen FRE alcanzó el 40.9%. Excluyendo el impacto del Fee Related Performance Revenue (FRPR) de los REITs no cotizados (que tienen un margen diferente), el margen FRE core fue del 41.8% en el cuarto trimestre de 2023, 120 puntos básicos (bps) más que el año anterior.

- En 2024, el margen FRE se mantuvo estable en 40.9%.

- Estrategia y Escala: Ares se adhiere a un modelo de negocio asset-light (activo ligero), donde las inversiones de capital propio representan solo el 0.5% del AUM. Este modelo, en contraste con el promedio de 8.5% de sus pares, permite un alto rendimiento sobre el capital (ROE) y reduce la exposición a la volatilidad de las tasas.

- Inversión en Crecimiento vs. Margen: La estrategia principal de Ares es priorizar el crecimiento sobre la expansión inmediata del margen. La empresa invierte de manera proactiva en personal y plataformas para garantizar futuras oportunidades de originación, lo que puede resultar en una compresión temporal de los márgenes.

- Impacto de Adquisiciones y Despliegue: La adquisición de GCP International, cerrada en el primer trimestre de 2025, temporalmente comprimió el margen FRE en 90 puntos base en el segundo trimestre de 2025 (41.2% frente al 41.5% de Q1 2025), debido a los costos de integración iniciales y los márgenes inferiores iniciales de GCP. Sin embargo, Ares espera que los márgenes se expandan gradualmente a medida que se despliega el capital de GCP y se generan sinergias, y mantiene la expectativa de una expansión de margen de 0 a 150 bps anuales.

3. Flujo de Caja Libre (Free Cash Flow – FCF)

Ares no utiliza la métrica tradicional de Free Cash Flow (Flujo de Caja Libre) para evaluar el rendimiento distribuible. En su lugar, utiliza el Ingreso Realizado (RI) como su métrica de rentabilidad distribuible.

- Ingreso Realizado (RI): RI excluye las ganancias y pérdidas no realizadas (unrealized) para mostrar el rendimiento operativo subyacente y la contribución de los segmentos de negocio, que es la base para las distribuciones de dividendos.

- Crecimiento de RI (en millones): El RI aumentó de $1,265.5 millones en 2023 a $1,467.1 millones en 2024, lo que representa un crecimiento del 16%.

- Proyecciones de RI: Ares apunta a un crecimiento compuesto anual (CAGR) del RI de 20% al 25% a través de 2028.

- Realizaciones de European Waterfall: Un componente clave de la futura caja es el ingreso realizado por European Waterfall, que proviene principalmente de fondos de crédito con flujos de caja predecibles. Ares tiene $3.6 mil millones de ingreso realizado neto potencial (net realized performance income) en estos fondos, con un aumento esperado significativo en 2025 ($225 millones – $275 millones) y más allá.

- Liquidez y Dry Powder: Ares finalizó 2024 con $1,508.0 millones en efectivo y $133.1 mil millones de capital disponible (dry powder). La compañía espera que esta liquidez sea suficiente para financiar sus necesidades operativas, adquisiciones, compromisos de inversión y pagos de dividendos.

4. Deuda

1. Niveles, Tipos de Deuda y Tipos de Interés

Ares utiliza deuda para financiar sus operaciones y, lo que es más importante, para realizar «inversiones de capital propio» o coinversiones junto a sus clientes en sus propios fondos. Es crucial distinguir entre la deuda a nivel de la corporación (Ares Management Corporation y sus filiales, la deuda corporativa) y la deuda de los Fondos Consolidados (Consolidated Funds), ya que la deuda de los fondos no tiene recurso contra la compañía, excepto en la medida de la inversión de Ares en dicho fondo.

A. Deuda de la Corporación (Ares Management Corporation)

Los niveles de deuda corporativa (obligaciones de deuda) y efectivo a diciembre de 2024 y marzo de 2025 son (en miles de millones de USD):

| Concepto | Diciembre 2024 | Marzo 2025 | Septiembre 2024 |

| Obligaciones de Deuda Total (Carrying Value) | $2,558.9 | $3,544.5 | $2,542.4 |

| Efectivo y Equivalentes (Cash and cash equivalents) | $1,508.0 | $618.5 | $350.1 |

Nota: El aumento de la deuda a marzo de 2025 se debe principalmente a las nuevas emisiones de deuda utilizadas para financiar la adquisición de GCP International.

Tipos de Deuda Corporativa y Tipos de Interés (diciembre de 2024 y marzo de 2025)

La deuda corporativa de Ares incluye deuda a largo plazo, desglosada de la siguiente manera:

| Tipo de Deuda | Vencimiento | Importe (miles de millones de USD, valor contable – carrying value) | Tasa de Interés |

| Credit Facility (Revolving) | Marzo 2029 (anteriormente), Abril 2030 (más reciente) | $0 (Diciembre 2024), $985.0 (Marzo 2025) | Variable (SOFR + margen) |

| 2028 Senior Notes | Noviembre 2028 | $495.7 (Dic. 2024), $496.0 (Marzo 2025) | Fija (6.42%) |

| 2030 Senior Notes | Junio 2030 | $397.5 (Dic. 2024), $397.6 (Marzo 2025) | Fija (3.28%) |

| 2052 Senior Notes | Febrero 2052 | $484.6 (Dic. 2024), $484.7 (Marzo 2025) | Fija (3.77%) |

| 2054 Senior Notes | Octubre 2054 | $736.0 (Dic. 2024), $736.1 (Marzo 2025) | Fija (5.65%) |

| 2051 Subordinated Notes | Junio 2051 | $445.1 (Dic. 2024), $445.2 (Marzo 2025) | Fija (4.13%, con reset en 2026) |

- Crédito Rotatorio (Credit Facility): La línea de crédito rotatoria (revolving credit facility) tiene una tasa de interés variable basada en la tasa Secured Overnight Financing Rate (SOFR) más un margen aplicable. La tasa efectiva era del 5.37% en marzo de 2025 y del 6.37% a diciembre de 2023. En abril de 2025, la línea fue modificada y extendida a abril de 2030, aumentando su capacidad total a $1.840 mil millones. Ares Holdings es el prestatario de esta línea.

- Senior Notes y Subordinated Notes: Constituyen deuda a largo plazo con tasas de interés fijas que varían entre el 3.28% y el 6.42%. Las Senior Notes de 2024 ($249.4 millones a diciembre de 2023) fueron amortizadas a su vencimiento en octubre de 2024.

B. Deuda de los Fondos Consolidados (Consolidated Funds)

La deuda de los fondos consolidados (CLOs y préstamos de fondos) es significativamente mayor que la deuda corporativa, pero es no recurrible contra Ares Management Corporation. Esta deuda se debe principalmente a las obligaciones de préstamos de CLOs (CLO loan obligations).

| Concepto | Diciembre 2024 | Marzo 2025 |

| CLO Loan Obligations, at fair value | $9,672.2 mil millones | $8,522.0 mil millones |

| Fund Borrowings (Préstamos de Fondos) | $275.0 millones | $603.3 millones |

| Total Pasivos de Fondos Consolidados | $10,879.7 mil millones | $9,805.0 mil millones |

- CLO Loan Obligations: La deuda de los CLOs está garantizada por los activos que poseen y los acreedores no tienen recurso contra Ares. A marzo de 2025, la tasa de interés ponderada promedio de las notas sénior garantizadas de los CLOs era del 5.77%. Las notas subordinadas de los CLOs no tienen tasas de interés contractuales, sino que los tenedores reciben una tasa variable del exceso de flujo de caja generado por cada CLO.

- Préstamos de Fondos (Fund Borrowings): Estos se utilizan a menudo para financiar inversiones entre las llamadas de capital (capital drawdowns) y están garantizados por los activos de los fondos o por los compromisos de capital no financiados (unfunded capital commitments) de los socios limitados.

2. Ratios de Deuda Clave (Cifras No Consolidadas)

Los inversionistas y analistas utilizan ratios que excluyen los Fondos Consolidados para evaluar la salud financiera de la gestora (Ares Management Corporation).

A. Ratio Deuda Neta / EBITDA

La Deuda Neta se calcula como la Deuda Total menos el efectivo y equivalentes. El EBITDA mide el rendimiento operativo antes de gastos financieros, impuestos, depreciación y amortización.

Cálculo de Deuda Neta (aproximado, usando datos de Simply Wall St y Investing.com como referencia en un análisis previo):

- Deuda Neta = Deuda Total ($12,670 millones, incluyendo deuda de Fondos Consolidados) – Efectivo ($1,800 millones) = $10,870 millones (a marzo de 2025, estimación del análisis).

- EBITDA de los últimos doce meses (LTM): $1,112 millones (a marzo de 2025, estimado).

- Ratio Deuda Neta / EBITDA (Estimado): 9.78x.

Niveles Reportados en el Formulario 10-K (Diciembre 2024):

- EBITDA (TTM a Diciembre 2024): $1.15 mil millones (estimado por GuruFocus).

- Ratio EV/EBITDA (TTM a Diciembre 2024): 8.85x (según GuruFocus).

Interpretación del Ratio Alto:

- Un ratio de casi 10x (9.78x) es considerablemente alto para cualquier tipo de empresa, incluyendo una gestora de activos.

- Esto sugiere que Ares necesitaría casi 10 años de su EBITDA actual para pagar su deuda neta.

- Implicaciones de Riesgo: Un ratio elevado aumenta la vulnerabilidad a las subidas de tipos de interés y a las recesiones económicas que podrían afectar negativamente los ingresos por comisiones.

- Matices: La preocupación se mitiga si una parte significativa de esa deuda se relaciona con las «inversiones de capital propio» (principal investments) que, aunque respaldan flujos de caja, no son capturadas totalmente por el EBITDA. La naturaleza estable y recurrente de las Comisiones de Gestión (Management Fees) de Ares permite soportar niveles de deuda más altos que en industrias tradicionales.

B. Ratio Deuda Neta / Patrimonio Neto (Net Debt / Equity)

Los orígenes no proporcionan un cálculo directo y reciente del ratio Deuda Neta / Patrimonio, pero la Deuda Neta (corporativa) a marzo de 2025 sería:

- Deuda Total Corporativa ($3,544.5 millones) – Efectivo ($618.5 millones) = $2,926 millones (Deuda Neta).

- Patrimonio Neto (Total Stockholders’ Equity) a marzo de 2025: $4,454.1 millones.

Ratio Deuda Neta / Patrimonio (Marzo 2025): $2,926 M / $4,454.1 M ≈ 0.66x.

C. Coeficiente Corriente (Current Ratio)

El coeficiente corriente (Current Ratio) se calcula como Activos Corrientes / Pasivos Corrientes (Current Assets / Current Liabilities).

Cálculo (a partir de los datos consolidados del Balance General a Marzo de 2025):

- Activos Corrientes (estimados de la corporación, excluyendo Fondos Consolidados): $618.5 M (Efectivo) + $4,892.3 M (Inversiones) + $1,122.8 M (Cuentas por Cobrar de Afiliados) + $863.3 M (Otros Activos, que incluyen ROUA e Intangibles) $\approx$ $7,497$ millones.

- Pasivos Corrientes (estimados de la corporación): $855.8 M (Cuentas por Pagar) + $300.8 M (Compensación Acumulada) + $721.8 M (Debido a Afiliados) + $2,599.2 M (Compensación de Rendimiento a Pagar) + $3,544.5 M (Deuda Total) $\approx$ $8,022$ millones.

Coeficiente Corriente (Aproximado, Marzo 2025): Si solo se utilizan los activos/pasivos de la corporación, la liquidez es ajustada.

D. Efecto del Capital de Trabajo (Working Capital)

El capital de trabajo (working capital) es la diferencia entre los activos corrientes y los pasivos corrientes [o]. En el caso de una gestora de activos como Ares, el capital de trabajo no se centra en inventarios o bienes físicos, sino en la gestión eficiente del efectivo, las comisiones por cobrar y los pasivos relacionados con la compensación y las operaciones.

- Afectación: Sí, el capital de trabajo afecta a Ares, pero de manera diferente a una empresa industrial.

- La volatilidad en las comisiones de rendimiento puede generar grandes entradas de efectivo en ciertos trimestres, impactando positivamente el capital de trabajo.

- Los pagos de bonos y compensaciones (que son variables y se pagan anualmente) y las porciones en efectivo de las adquisiciones pueden reducir temporalmente el capital de trabajo.

- Ares enfoca su gestión en el Fee Related Earnings (FRE), que es la rentabilidad estable de sus ingresos por comisiones, para asegurar suficiente liquidez operativa.

3. Impacto de la Dilución, Recompra y Adquisiciones en la Deuda

Estos tres factores están intrínsecamente ligados a la estrategia de financiación y apalancamiento de Ares.

A. Adquisición de Nuevas Empresas y Deuda

- Impacto Directo: Las adquisiciones grandes y frecuentes a menudo se financian mediante una combinación de efectivo, acciones propias (dilución) y nueva deuda.

- La reciente adquisición de GCP International (marzo de 2025) tuvo una contraprestación inicial total de aproximadamente $3.7 mil millones, de los cuales $1.8 mil millones fueron en efectivo y $1.9 mil millones en acciones.

- Para financiar la porción en efectivo, Ares utilizó recursos, incluyendo la emisión de nuevas Senior Notes de 2054 y la utilización de su línea de crédito rotatoria.

- Consecuencia: Las adquisiciones importantes, especialmente si se financian con deuda, aumentan el nivel de apalancamiento (Deuda Total) de Ares.

B. Dilución y Deuda

- Impacto Indirecto (Mitigación): La emisión de nuevas acciones (dilución), a menudo utilizada para pagar parte de las adquisiciones (como en GCP International) o para compensar a los empleados (compensación basada en acciones), es una forma de financiación que no genera deuda.

- Consecuencia: Al utilizar acciones, Ares reduce su necesidad de endeudarse más para financiar su crecimiento y adquisiciones. La dilución actúa como un contrapeso al aumento de la deuda.

C. Recompra de Acciones y Deuda

- Recompra de la matriz (ARES): Ares tiene un programa de recompra de acciones autorizado. Sin embargo, la recompra de acciones, si se lleva a cabo utilizando efectivo, aumentaría la deuda neta si se financia con nueva deuda o reduciría las reservas de efectivo para otras oportunidades.

- Principal enfoque de Ares: El enfoque principal de Ares para devolver valor al accionista y gestionar el capital ha sido el dividendo, no la recompra agresiva para neutralizar toda la dilución.

4. Normalidad y Preocupación sobre los Niveles de Deuda

¿Estos niveles de deuda siempre han sido así?

Los niveles de deuda de Ares han fluctuado, a menudo aumentando con grandes adquisiciones. Históricamente, el sector de gestoras de activos alternativos ha operado con un cierto nivel de apalancamiento.

¿Es normal en una empresa financiera como Ares?

Sí, es más «normal» para el sector de gestión de activos alternativos (como Ares) que para una empresa industrial tradicional.

- Modelo de Negocio Basado en Comisiones: Ares genera ingresos predecibles y estables a partir de las Comisiones de Gestión (Management Fees), que se basan en el volumen de activos bajo gestión (AUM). Esta estabilidad en el flujo de caja operativo permite a Ares soportar mayores niveles de deuda corporativa que los tolerados en industrias con ingresos más volátiles.

- Propósito de la Deuda: Gran parte de la deuda corporativa se utiliza para coinvertir en sus propios fondos (principal investments), lo que demuestra compromiso con sus estrategias y permite a Ares obtener parte de las ganancias de rendimiento (Performance Fees). El endeudamiento es una herramienta estructural para optimizar la liquidez y financiar el crecimiento (adquisiciones, coinversiones).

¿Es motivo de preocupación?

Un ratio de Deuda Neta / EBITDA de aproximadamente 10x (según el análisis, a marzo de 2025) es un nivel a observar con atención y es una señal de que la empresa está significativamente apalancada.

Razones de Preocupación Potencial:

- Vulnerabilidad a Tipos de Interés: Un apalancamiento elevado aumenta la vulnerabilidad a las subidas o mantenimiento de tipos de interés altos, ya que el costo del servicio de la deuda aumenta, lo que puede presionar los márgenes.

- Vulnerabilidad a Recesiones: Si una recesión prolongada reduce significativamente el AUM (disminuyendo las Comisiones de Gestión) o el rendimiento de las inversiones (reduciendo el EBITDA), la capacidad de repago podría comprometerse.

Factores Mitigantes y Visión de Analistas:

- Estabilidad del Flujo de Caja: La robustez de sus flujos de caja operativos a través del FRE y la recurrencia de las Comisiones de Gestión son factores clave que mitigan la preocupación.

- Crecimiento Esperado: Los analistas y la gerencia (CEO Michael Arougheti y CFO Jarrod Phillips) tienen una perspectiva optimista, esperando un fuerte crecimiento de los ingresos y el FRE. Este crecimiento de las ganancias por acción (EPS) y FRE es el motor que justifica las altas valoraciones y se espera que, con el tiempo, reduzca el ratio de apalancamiento a niveles más cómodos.

- Flexibilidad y Acceso a Capital: El excelente acceso de Ares a los mercados de capitales (deuda y capital) le permite gestionar y refinanciar su deuda de manera eficiente.

En conclusión, el apalancamiento de Ares es alto en comparación con la mayoría de las industrias, pero se considera parte integral y gestionable de su modelo de negocio como gestora de activos alternativos. Los inversores centran su atención en la capacidad de Ares para mantener su trayectoria de crecimiento y generar flujos de caja estables para justificar y reducir el ratio de apalancamiento a largo plazo.

Sector

Ares Management Corporation (Ares) opera en el sector de la gestión global de inversión alternativa (o mercados privados), invirtiendo en clases de activos complementarias como Crédito, Activos Reales (Real Assets), Capital Privado y Secundarios.

1. Descripción del Sector, Calidad y Salud Actual

El mercado de activos alternativos se caracteriza por ser un mercado amplio con un crecimiento significativo. Ares estima que el mercado global dirigible (total addressable market) supera los $280 billones de dólares (trillions) y las asignaciones a activos alternativos por parte de los inversores institucionales y minoristas siguen estando «masivamente por debajo» de los niveles potenciales.

- Calidad y Crecimiento: Se espera que la AUM alternativa proyectada crezca a una Tasa de Crecimiento Anual Compuesto (CAGR) de 7% a 11% desde 2022 hasta 2028, alcanzando aproximadamente los $17 billones. Los activos privados son percibidos como una clase de activos clave para lograr retornos más altos ajustados al riesgo y ofrecen una prima de exceso de retorno sobre los equivalentes negociados en el mercado público.

- Salud Actual: Aunque el sector ha enfrentado desafíos, la perspectiva general es optimista. El 2023 fue un año difícil para la captación de fondos en la industria, con la actividad de LBO en EE. UU. cayendo más del 35% y las OPI cerca de mínimos históricos. Sin embargo, esta desaceleración generó una mayor cuota de mercado para los gestores de Crédito Privado, ya que los participantes tradicionales del mercado se replegaron. Ares cree que el fuerte crecimiento se mantendrá, impulsado por tendencias seculares.

2. Estructura del Mercado (Oligopolio vs. Fragmentado)

El mercado de inversión alternativa presenta una dualidad: es un mercado global grande y fragmentado, pero al mismo tiempo está experimentando una consolidación acelerada en los niveles más altos:

- Fragmentación General: El mercado total abordable se estima en más de $100 billones (trillions), con una fragmentación significativa. A pesar de ser uno de los gestores más grandes, Ares mantiene una cuota de mercado de menos del 1%.

- Consolidación/Oligopolio: La cuota de mercado se está concentrando en los principales gestores (los «grandes se hacen más grandes»).

- En Crédito Privado, la actividad de fundraising durante los últimos cinco años ha sido altamente concentrada, con más del 50% de los fondos captados yendo a los 25 principales gestores. Esta concentración se debe a los beneficios de la escala en la capacidad de originación, gestión de cartera y sistemas de riesgo.

- En el canal wealth (patrimonio), a pesar de la fragmentación, se espera que solo 5 o 6 firmas se posicionen como las ganadoras.

3. Fin del Ciclo y Exceso de Competencia

El mercado no se considera colapsado por exceso de competencia ni al final del ciclo; por el contrario, se encuentra en un punto de inflexión y oportunidad:

- Ciclos y Resiliencia: El negocio de Ares está estructurado para ser «resiliente en mercados difíciles y lentos» pero capaz de acelerar la inversión (deployment) y las realizaciones en mercados más activos. Ares ha demostrado un crecimiento de doble dígito en Fee Related Earnings (FRE) a pesar de la caída de la actividad de M&A.

- Exceso de Capital/Liquidez: Existe una «demanda reprimida» para realizar transacciones. En el mercado de Private Equity (Capital Privado), el capital de los patrocinadores (sponsors) tiene un problema de activos envejecidos («aged asset issue») debido a los desafíos para salir de las inversiones (OPI, ventas a otros patrocinadores o ventas estratégicas). Esta illiquidez se convierte en una «oportunidad cíclica» para los gestores de inversión alternativa como Ares, que ofrecen soluciones creativas para liberar capital. El mercado de Crédito Privado sigue «subcapitalizado» en relación con la demanda.

4. Principales Competidores (Players)

La competencia es intensa en la industria. Los competidores de Ares se dividen en varias categorías:

- Gestores de Activos Tradicionales y Especializados (Traditional Asset Managers and Specialized Funds).

- Bancos y Entidades Financieras (Commercial Banks and Investment Banks): Históricamente dominantes, pero que han cedido cuota de mercado en Crédito y Activos Reales.

- Compradores Corporativos (Corporate Buyers).

- Fondos de Cobertura (Hedge Funds).

- Entidades Públicas: Fondos de pensiones y fondos soberanos.

- Grandes Gestores de Alternativos: Aquellos que lideran la consolidación. Ares no nombra a sus competidores en los documentos, pero se identifica a sí misma como «el mayor gerente en el segmento de crédito basado en activos ilíquidos de mayor rendimiento».

Equipo Directivo

Abordar la composición y el desempeño del equipo directivo de Ares Management Corporation (Ares) requiere entender su estructura de gobierno única y sus movimientos estratégicos.

1. Estructura de Poder y Gestión de la Compañía

Ares Management Corporation (AMC) es una sociedad holding de Delaware. La compañía opera y controla todos sus negocios a través de Ares Holdings L.P., conocida como el Ares Operating Group (AOG). AMC, indirectamente a través de una subsidiaria de su propiedad (Ares Holdco LLC), es el socio general del AOG.

La estructura de poder asegura que el control y la gestión residan en los fundadores y ejecutivos de alto nivel:

- Control de Votación: El control de la compañía se mantiene a través de la propiedad de las acciones Clase B y Clase C de voto, las cuales tienen limitados derechos económicos. Mientras se cumpla la Condición de Propiedad de Ares (Ares Ownership Condition) —la cual está satisfecha, controlando más del 70% del poder de voto del capital designado—, los Holdco Members (miembros fundadores y altos ejecutivos) controlan efectivamente el resultado de las votaciones de los accionistas.

- Decisiones del Consejo: Mientras se cumpla la Condición de Propiedad de Ares, un quorum para las decisiones del consejo de administración debe incluir al Director Clase I (Antony P. Ressler), lo que le otorga un derecho de veto efectivo sobre todas las acciones tomadas por el consejo.

2. Directivos más Importantes, Trayectoria y Funciones

El liderazgo de Ares se distingue por su larga trayectoria y experiencia; los profesionales sénior tienen un promedio de 25 años de experiencia en inversión, y el Comité de Gestión Ejecutiva (EMC) cuenta con una antigüedad promedio de casi 20 años en la firma.

Los directivos más importantes (Holdco Members) a finales de 2024 incluyen:

| Nombre | Función Principal Actual | Trayectoria/Antigüedad |

| Michael Arougheti | Co-Founder, Chief Executive Officer (CEO) & Presidente | Co-Fundador. Es el Director Ejecutivo Principal (Principal Executive Officer) de la compañía. |

| Antony P. Ressler | Co-Founder & Executive Chairman (Presidente Ejecutivo) | Co-Fundador. Es el Director Clase I, con poder de veto en el Consejo. |

| R. Kipp deVeer | Co-Presidente & Director | Co-Presidente (nombrado en Q4 2024). Anteriormente, fue Director del Credit Group. Su función incluye impulsar iniciativas estratégicas y operativas, y desarrollar futuros líderes. |

| Blair Jacobson | Co-Presidente | Nombrado Co-Presidente junto a Kipp deVeer en Q4 2024. Anteriormente, fue Co-Jefe del negocio de Crédito Europeo. |

| David B. Kaplan | Co-Founder & Director | Co-Fundador. |

| Bennett Rosenthal | Co-Founder & Chairman del Private Equity Group | Co-Fundador. |

| Jarrod Phillips | Chief Financial Officer (CFO) | Es el Director Financiero y Contable Principal. |

Toma de Decisiones Diarias (Manejo del Día a Día)

El Chief Executive Officer (CEO), Michael Arougheti, es reconocido como el Director de Decisiones Operativas (CODM) de la compañía. Su enfoque, como ha señalado, es la ejecución de los negocios principales y la identificación de oportunidades de crecimiento de mayor impacto y estratégicas.

Con el nombramiento de Kipp deVeer y Blair Jacobson como Co-Presidentes en 2024, se les ha encargado asumir responsabilidades operativas significativas, permitiendo a Arougheti centrarse más en las prioridades estratégicas de mayor impacto, como la integración de adquisiciones y la expansión global.

3. «Skin in the Game» (Participación Directa)

La alineación de intereses entre la administración y los accionistas («skin in the game«) se logra a través de la propiedad de AOG Units (Unidades del Grupo Operativo Ares).

- Propiedad de AOG Units: Los principales directivos, incluyendo los Holdco Members, poseen indirectamente un número significativo de AOG Units, que son intercambiables por acciones Clase A en una base de uno por uno.

- A 31 de diciembre de 2024, los profesionales y empleados de Ares poseían el 42.05% de las acciones totales (asumiendo la conversión de AOG Units).

- Compensación vs. Propiedad: Los ejecutivos sénior comprometen capital sustancial en los fondos gestionados por Ares, lo que alinea sus intereses con el rendimiento de los inversores. Además, la compañía utiliza compensación basada en acciones (equity-based compensation) para alinear los intereses de los empleados con los accionistas a largo plazo, y esperan que los gastos relacionados con esta compensación aumenten en el futuro para atraer y retener talento.

Aunque los datos no permiten una comparación directa y reciente del salario anual frente a la propiedad de acciones de un solo ejecutivo, la estructura de gobierno y la alta participación en el AOG (el motor de ganancias de la empresa) aseguran una fuerte alineación económica.

4. Decisiones Clave del Equipo Directivo

El equipo directivo ha dirigido a Ares a través de una fase de fuerte crecimiento con una CAGR del 25% en ingresos realizados (RI) entre 2018 y 2023.

- Política de Recompra de Acciones (Stock Repurchase Policy):

- Ares mantiene un programa de recompra de acciones (el Stock Repurchase Program).

- En febrero de 2025 (posterior al cierre del ejercicio 2024), la junta directiva autorizó la renovación del programa e incrementó el límite hasta $750.0 millones, expirando en marzo de 2026.

- Ejecución: A pesar de tener el programa, Ares no recompró acciones durante 2024, 2023 o 2022. La política es retener el ingreso neto realizado (net performance income) para financiar el crecimiento futuro u operaciones como las recompras de acciones.

- Ampliaciones de Capital (Movimientos de Financiación Estratégica):

- El equipo directivo ha realizado importantes movimientos de capital ligados a la estrategia de crecimiento e integración:

- Oferta Pública de Acciones (Junio 2024): La compañía emitió y vendió acciones Clase A, resultando en ingresos netos de aproximadamente $407.2 millones. Esto sirvió para impulsar el crecimiento orgánico y apoyar las iniciativas estratégicas.

- Emisión de Acciones Preferentes (Octubre 2024): Ares emitió $1.4625 mil millones en acciones preferentes convertibles obligatorias (Series B Mandatory Convertible Preferred Stock). Esta emisión fue clave para financiar la adquisición de GCP International (cuyo coste inicial fue de aproximadamente $3.7 mil millones).

- El equipo directivo ha realizado importantes movimientos de capital ligados a la estrategia de crecimiento e integración:

- Decisiones Clave de Gestión:

- Adquisiciones Estratégicas: La dirección ha ejecutado y está integrando adquisiciones significativas como GCP International (global Real Assets/Infra) y WSM Acquisition (Real Estate México), estratégicamente enfocadas en el crecimiento geográfico y en activos clave (infraestructura digital, industrial).

- Inversión en Crecimiento: La dirección ha priorizado consistentemente la inversión en nuevos profesionales (contratando 230 netos desde 2021) y nuevas capacidades (como Alternative Credit y Opportunistic Credit) sobre la maximización inmediata del margen de ganancias, a fin de asegurar el crecimiento futuro. Sin embargo, la compañía espera alcanzar un margen FRE (core) del 45% para finales de 2025.

Riesgos

La Ares Management Corporation (Ares) se enfrenta a una amplia gama de riesgos intrínsecos a la gestión de inversión alternativa, su modelo operativo de crecimiento rápido y el complejo entorno económico y regulatorio global.

A continuación, se detallan los principales riesgos a los que se enfrenta la compañía, clasificados por categorías clave:

1. Riesgos de Mercado y Desempeño Económico

- Condiciones Económicas y Volatilidad del Mercado: El negocio de Ares se ve materialmente afectado por las condiciones de los mercados financieros globales y los entornos económicos y políticos (incluyendo tasas de interés, inflación, políticas comerciales y conflictos). Estas condiciones, que están fuera del control de la compañía, pueden reducir el valor de las inversiones de los fondos, obstaculizar su rendimiento y afectar negativamente la capacidad para recaudar o desplegar capital.

- Impacto de las Tasas de Interés y la Inflación: La inflación persistente ha aumentado los costos operativos de las compañías en cartera. El alza de las tasas de interés puede afectar negativamente el valor de los activos (aunque Ares tiene una gran exposición a activos de deuda de tasa flotante, mitigando parcialmente este riesgo) y puede hacer que la financiación de adquisiciones y proyectos sea más costosa.

- Valoración Subjetiva de Activos: Gran parte de las inversiones de los fondos de Ares son ilíquidas y no tienen precios de mercado fácilmente verificables. El proceso de valoración implica una subjetividad significativa, y los valores registrados pueden fluctuar considerablemente o nunca realizarse, lo que impacta las comisiones de gestión y los ingresos por rendimiento.

- Volatilidad en los Ingresos por Rendimiento: Una parte de los ingresos de Ares proviene del carried interest y las incentive fees, que son variables e impredecibles, ya que dependen del desempeño de los fondos y del momento en que se realizan las inversiones. Esto contribuye a la volatilidad de los resultados financieros de la empresa.

- Riesgos de Crédito y Rendimiento de la Cartera: A pesar de que las carteras de crédito de Ares se encuentran «bien posicionadas» con bajos niveles de incumplimiento (nonaccruals) y baja deuda relativa (LTVs), un aumento en las tasas de interés o un deterioro económico prolongado podrían hacer que el default y los niveles de nonaccrual regresen a los promedios históricos. La estructura de capital altamente apalancada de las compañías en cartera las hace sensibles a las caídas de ingresos y al aumento de las tasas de interés, lo que incrementa el riesgo de pérdida.

2. Riesgos Operacionales y de Crecimiento

- Dependencia del Personal Clave: El éxito de Ares depende de la diligencia, habilidad, juicio y contactos de sus profesionales sénior y ejecutivos clave (incluyendo los Holdco Members). La pérdida de personal clave o la dificultad para atraer nuevos talentos en un mercado competitivo podría afectar la capacidad para lograr los objetivos de inversión y frenar el crecimiento.

- Incapacidad para Desplegar Capital o Recaudar Fondos: La capacidad de Ares para generar ingresos depende de su éxito para recaudar capital y desplegarlo en inversiones rentables a un ritmo constante. La lentitud o el fracaso en el despliegue del capital (AUM no generador de comisiones) reduciría o retrasaría los ingresos.

- Riesgo de Adquisiciones e Integración: La estrategia de crecimiento implica la expansión a través de adquisiciones significativas (como la GCP Acquisition) y nuevas líneas de negocio. Estas transacciones conllevan riesgos como la dificultad para integrar las operaciones, la asunción de pasivos desconocidos y el riesgo de no obtener los beneficios financieros y operativos esperados.

- Riesgo de Redención de Inversores Wealth: Los inversores en vehículos de capital perpetuo (perpetual wealth vehicles), como los REITs y BDCs no cotizados, tienen derechos de reembolso que, si se ejercen de forma masiva (especialmente en un entorno económico adverso), podrían reducir el AUM y las comisiones de gestión.

- Riesgos Tecnológicos y Operativos: El negocio depende en gran medida de los sistemas de información y tecnología. Fallas operativas, fallas de sistemas o ciberataques (incluidos los que se originan a través de proveedores de servicios o IA) pueden interrumpir las operaciones, comprometer datos sensibles y generar pérdidas o daños a la reputación.

3. Riesgos Regulatorios y de Cumplimiento

- Regulación Extensa y Costos de Cumplimiento: Ares y sus subsidiarias están sujetas a una regulación exhaustiva por parte de la SEC, FINRA y agencias reguladoras extranjeras. El incumplimiento, o los cambios en la interpretación de las leyes (como las propuestas de la SEC que afectan a los asesores de fondos privados), pueden aumentar los costos de cumplimiento, limitar las actividades comerciales e imponer multas o sanciones.

- Conflictos de Intereses: El crecimiento y la diversificación de la plataforma aumentan el potencial de conflictos de intereses entre los fondos de Ares (por ejemplo, en la asignación de oportunidades de inversión, co-inversión o cuando diferentes fondos poseen distintas partes de la estructura de capital de una misma compañía). Si estos conflictos no se gestionan adecuadamente, podrían dañar la reputación y afectar la capacidad de la empresa para atraer capital.

- Riesgos Relacionados con ESG y DEI: El creciente escrutinio regulatorio y social sobre las prácticas ESG (ambientales, sociales y de gobernanza) y DEI (diversidad, equidad e inclusión) podría resultar en daños a la reputación, mayores costos de operación o el riesgo de que los inversores eviten los fondos de Ares si se percibe que no están cumpliendo con los estándares requeridos.

- Riesgo de Tax Receivable Agreement (TRA): Ares tiene la obligación de pagar a los beneficiarios del TRA (principalmente los fundadores) el 85% del ahorro fiscal generado por el aumento de la base imponible resultante del intercambio de AOG Units por acciones Clase A. Los pagos bajo el TRA pueden ser sustanciales y podrían acelerarse en caso de un cambio de control o terminación anticipada, posiblemente superando el ahorro fiscal real, lo que podría obligar a Ares a incurrir en deuda para financiar dichos pagos.

4. Riesgos Estructurales y de Liquidez Corporativa

- Estructura de Sociedad Holding: La capacidad de Ares para pagar dividendos está limitada, ya que depende de que sus subsidiarias (el Ares Operating Group) distribuyan efectivo, lo que está sujeto a restricciones legales y contractuales (como las del Credit Facility).

- Disparidad del Poder de Voto: La estructura accionaria de Ares (acciones Clase A, B y C) otorga a los Holdco Members (fundadores y ejecutivos) una influencia significativa o control casi total sobre las decisiones de los accionistas, limitando la influencia de los tenedores de acciones Clase A.

- Deuda Corporativa: El uso de deuda a nivel corporativo (Senior Notes y Subordinated Notes) expone a Ares a los riesgos de apalancamiento, y el incumplimiento de los convenios de deuda podría resultar en la aceleración de los pagos.

Valoración

Valoración de la Empresa

Valoración de las Acciones o de Analistas La Compañía no proporciona una valoración explícita de sus propias acciones en los documentos de origen. Sin embargo, Ares utiliza medidas de valor razonable para sus inversiones, muchas de las cuales son ilíquidas (Nivel III) e implican una subjetividad significativa y se basan en estimaciones del valor razonable que pueden fluctuar considerablemente.

En cuanto a la cobertura de analistas, las fuentes confirman que la empresa cuenta con una amplia cobertura de investigación de mercado. El CEO, Michael Arougheti, ha comentado que Ares cotiza con un descuento significativo con respecto al ratio PEG del índice S&P 500.

Múltiplos Principales y Métricas de Desempeño

Dado que Ares se centra en sus métricas operativas no GAAP (FRE y RI) como base para evaluar su desempeño, estas métricas son más relevantes que las métricas GAAP tradicionales para el análisis.

Crecimiento en Ventas (proxy: Crecimiento de Management Fees)

La Compañía ha demostrado un crecimiento constante en sus Management Fees (comisiones de gestión), una métrica clave de ingresos recurrentes:

- Las comisiones de gestión crecieron un 15% en 2024 en comparación con 2023.

- A largo plazo (5 años hasta 2024), la Compañía ha aumentado sus ingresos por comisiones de gestión (y su AUM) a una Tasa de Crecimiento Anual Compuesta (CAGR) superior al 20%.

- Para el futuro, Ares tiene como objetivo alcanzar un AUM total de más de $750 mil millones para fines de 2028 (excluyendo adquisiciones), lo que implica un crecimiento un 50% más rápido que las proyecciones de la industria.

Margen EBIT (proxy: Margen FRE)

Ares utiliza el Margen de Ganancias Relacionadas con Comisiones (FRE) para evaluar el rendimiento operativo principal, ya que excluye el ruido de las ganancias no realizadas y los fondos consolidados.

- El margen FRE se situó en 41.2% en el segundo trimestre de 2025.

- El margen FRE se situó en 41.5% en el primer trimestre de 2025.

- El margen FRE ajustado («core») fue del 41.8% en el cuarto trimestre de 2023.

- Ares espera expandir su margen continuamente, apuntando a una expansión de entre 0 y 150 puntos básicos por año, aunque el ritmo dependerá de la actividad de despliegue. La Compañía aspira a alcanzar un margen FRE ajustado de aproximadamente 45% para finales de 2025.

Tax Rate (Tasa Impositiva)

Ares informa su tasa impositiva efectiva sobre su Ingreso Realizado (RI):

- La tasa impositiva efectiva sobre el RI para el primer trimestre de 2025 fue del 8.1%.

- La Compañía anticipa que la tasa se mantendrá en un rango inferior de 8% a 12% para el resto de 2025, debido a los beneficios fiscales adicionales provenientes de la adquisición de GCP International y la liquidación de adjudicaciones de capital (equity vesting).

- Anteriormente, la Compañía había proyectado una tasa más normalizada en el rango de 12% a 15% para el RI en 2024.

Nivel de Recompras (Buybacks)

Ares tiene un programa de recompra de acciones. Históricamente, la Compañía no realizó recompras significativas en 2023 o 2024.

- La Junta Directiva autorizó la renovación del programa de recompra en febrero de 2025, aumentando su tamaño hasta $750.0 millones, con vencimiento en marzo de 2026.

- La política de dividendos de Ares implica retener el ingreso neto por desempeño realizado (net realized performance income) para financiar el crecimiento futuro, así como para posibles recompras de acciones.

Asignación de Capital y Retorno Obtenido

Asignación de Capital (Capital Allocation Strategy)

Ares opera bajo un modelo de balance general «asset-light». Sus prioridades de asignación de capital incluyen:

- Crecimiento del negocio: Proporcionar capital para facilitar el crecimiento de los negocios de gestión de inversiones existentes, financiar compromisos de inversión (GP commitments) y expandirse a negocios complementarios.

- Gastos Operacionales: Pagar gastos operativos y pagos de impuestos relacionados con la liquidación de adjudicaciones de capital (equity awards).

- Servicio de Deuda e Impuestos: Pagar el servicio de la deuda, impuestos sobre la renta y realizar pagos bajo el Acuerdo de Cuentas por Cobrar de Impuestos (TRA), cuya responsabilidad se estima en aproximadamente $402.4 millones a finales de 2024.

- Distribuciones: Pagar dividendos a los accionistas de Clase A y no votantes (y a los accionistas preferentes de Serie B) y distribuciones a los tenedores de unidades AOG.

- Recompras: La Compañía espera retener las ganancias netas de rendimiento realizadas para financiar el crecimiento futuro y posibles recompras de acciones.

Retorno Obtenido (Return Achieved)

Retorno sobre Capital Invertido (ROIC): La métrica ROIC no se menciona ni se calcula explícitamente en los documentos de origen.

Retornos Financieros Clave y Proyecciones:

- Crecimiento del Ingreso Realizado (RI): Ares apunta a un crecimiento de la Tasa de Crecimiento Anual Compuesta (CAGR) del 20% al 25% para el Ingreso Realizado (RI) hasta finales de 2028.

- Crecimiento del Dividendo: El dividendo se espera que crezca a una CAGR del 20% o más. El dividendo trimestral declarado para 2025 es de $1.12 por acción, un aumento del 20% con respecto al año anterior.

- Flujos de Caja Futuros (European Waterfalls): Ares prevé un «punto de inflexión» en las realizaciones de sus fondos con European-style waterfall (principalmente crédito), estimando que obtendrá más de $3.5 mil millones de ingreso neto por desempeño realizado a lo largo de la vida de estos fondos ya captados. Se espera que este ingreso se acelere significativamente en 2025 ($225 millones a $275 millones) y continúe aumentando considerablemente en 2026.

Conclusión

Conclusión: Análisis Fundamental de Ares Management (ARES)

El análisis fundamental de Ares Management Corporation (ARES) confirma su posición como líder de alto crecimiento en el sector de las GAAs, pero subraya que el éxito del análisis radica en comprender las limitaciones inherentes del sector.

1. El Desafío Analítico: Estructura, Métrica y Confianza

La principal conclusión de nuestro análisis es que las GAAs como Ares operan con un «déficit de transparencia analítica»:

- Métricas No-GAAP y Propias (Ej. Fee Related Earnings – FRE): Ares y sus pares dependen de métricas operativas internas (como el FRE o Distributable Earnings) que, si bien son necesarias para reflejar su negocio basado en comisiones, no están estandarizadas (no-GAAP). Esto obliga al analista a confiar en la metodología de la empresa y deja espacio para que la dirección presente los resultados bajo la luz más favorable posible.

- Complejidad Estructural (El Factor SEC): La estructura corporativa de Ares (gestora vs. fondos gestionados vs. principal investments) es intrínsecamente compleja. Aunque los informes de la SEC son la fuente de verdad, requieren un profundo trabajo de «disección» para separar los ingresos operativos estables (comisiones de gestión) de los ingresos volátiles (comisiones de rendimiento).

- Juicio Subjetivo: El analista no solo evalúa números, sino que debe juzgar la calidad de la gestión y la estrategia de inversión, asumiendo que la información proporcionada es imparcial.

2. Los Hallazgos del Análisis Fundamental (Resumen de Datos)

A pesar de las limitaciones, hemos conseguido perfilar los grandes rasgos de Ares:

| Métrica Clave | Valor (Consenso/Estimado) | Implicación Analítica |

| Crecimiento de Ingresos (2025) | ~18.8% | Alto crecimiento impulsado por el AUM y adquisiciones. |

| Crecimiento de Beneficios (EPS 2025) | ~25.95% | Fuerte apalancamiento operativo; justifica la alta valoración. |

| P/E Forward (2025) | ~31.36x | Alto, refleja la expectativa de crecimiento (está caro, pero por una razón). |

| Deuda Neta / EBITDA (TTM) | ~8.85x | Punto crítico: Nivel alto. Aceptable en el sector por la estabilidad del FRE, pero requiere monitoreo ante subidas de tipos. |

| Precio Objetivo (12 meses) | ~$201 USD | Fuerte optimismo por parte de los analistas, con potencial alcista. |

| Estrategia de Crecimiento | Híbrida (Orgánico + Adquisiciones) | Las adquisiciones (como GCP International) aceleran el AUM a expensas de la dilución. |

| Alineación de Directiva | Fuerte | Los fundadores tienen una gran propiedad accionarial, lo que alinea intereses con el accionista. |

3. Reflexión Final y Conclusión Educativa

Su enfoque crítico es el más sensato y profesional. Las compañías difíciles de analizar son las mejores maestras de la inversión.

La Decisión de Inversión (A modo de Colofón):

El análisis de Ares nos ha revelado que estamos ante una empresa con un modelo de negocio brillante (apalancado en crecimiento de AUM y comisiones estables), con una ejecución estratégica excelente (demostrada por adquisiciones exitosas) y un liderazgo alineado.

Sin embargo, el inversor debe aceptar dos riesgos principales:

- Riesgo de Dilución: La emisión continua de acciones es el costo del crecimiento y de la compensación de talento.

- Riesgo de Apalancamiento: La elevada métrica de Deuda Neta / EBITDA.

Conclusión Educativa:

«Para un análisis exhaustivo de una GAA como Ares, la falta de métricas estandarizadas es un obstáculo insuperable que limita la profundidad y la imparcialidad completa del análisis. Si, después de examinar todos los números, la estructura y las intenciones de la dirección, el inversor aún siente que le falta información clave o no entiende cómo se llega a ciertos números (especialmente en las partidas volátiles de performance fees y carried interest), la conclusión más prudente y valiosa es seguir el principio de ‘No inviertas en lo que no puedes entender completamente’.»

Nuestro análisis nos permite entender la estrategia y el potencial, pero también nos enseña la humildad de reconocer la complejidad y la falta de transparencia. Esto es un éxito para nuestro proceso educativo. Es un activo de crecimiento de calidad, pero solo apto para inversores que estén cómodos operando en esa niebla analítica.