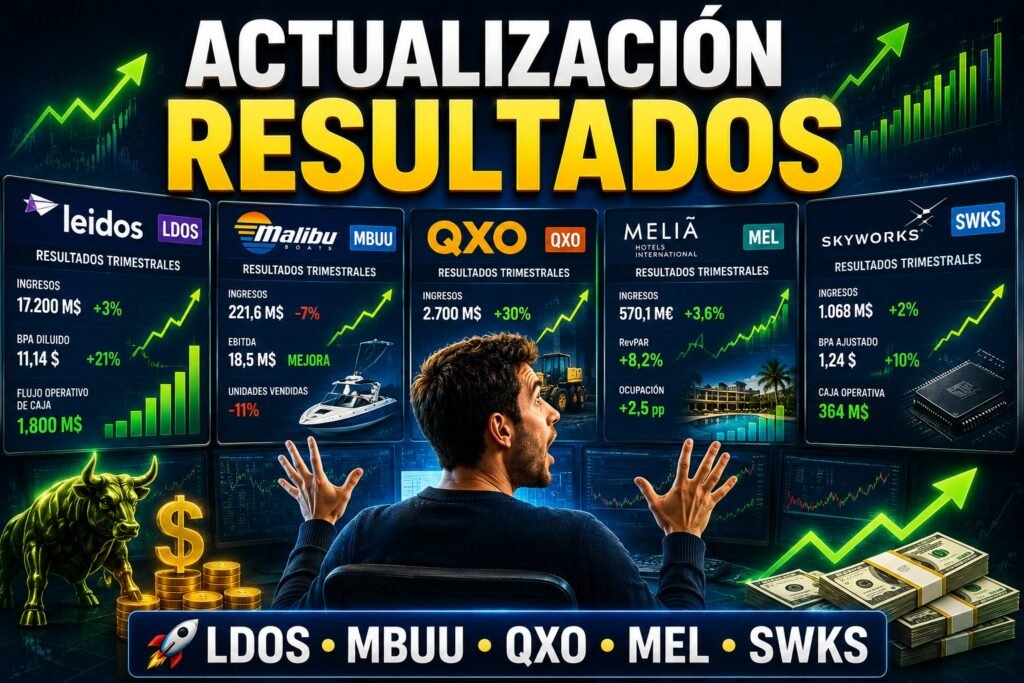

Q1-Q2 2026: Leidos, Malibu Boats, QXO, Meliá y Skyworks

Resultados de Leidos, Malibu Boats, QXO, Meliá y Skyworks

El primer semestre de 2026 ha trazado una línea divisoria clara en el mercado bursátil. Mientras la macroeconomía sigue dictando el ritmo de los tipos de interés, el verdadero termómetro de la salud corporativa reside en la capacidad de las empresas para ejecutar sus estrategias de crecimiento, integrar adquisiciones clave y proteger márgenes en un entorno de costes persistentes.

En este informe, realizamos un análisis profundo de cinco compañías que, operando en sectores tan diversos como la defensa, la náutica de lujo, la distribución industrial y el sector hotelero, han presentado recientemente sus cuentas. A través de Leidos Holdings, Malibu Boats, QXO, Meliá Hotels International y Skyworks Solutions, diseccionamos los catalizadores que están moviendo sus cotizaciones y las realidades operativas detrás de los números.

Desde la agresiva estrategia de consolidación tecnológica de Brad Jacobs en QXO, hasta el desafío de la diversificación industrial que enfrenta Skyworks, pasando por la resiliencia operativa en el sector de defensa con Leidos y la gestión de la estacionalidad en la hostelería de Meliá o el posicionamiento ultra-premium de Malibu Boats, este análisis busca ofrecer al inversor una visión clara: no se trata solo de superar las estimaciones del consenso, sino de la calidad y sostenibilidad de esos resultados en el horizonte del próximo año.

Loar Holdings: (LDOS)

Vamos a analizar el primer trimestre del ejercicio fiscal 2026 de Leidos Holdings (LDOS), cuyos resultados fueron publicados el pasado 5 de mayo de 2026.

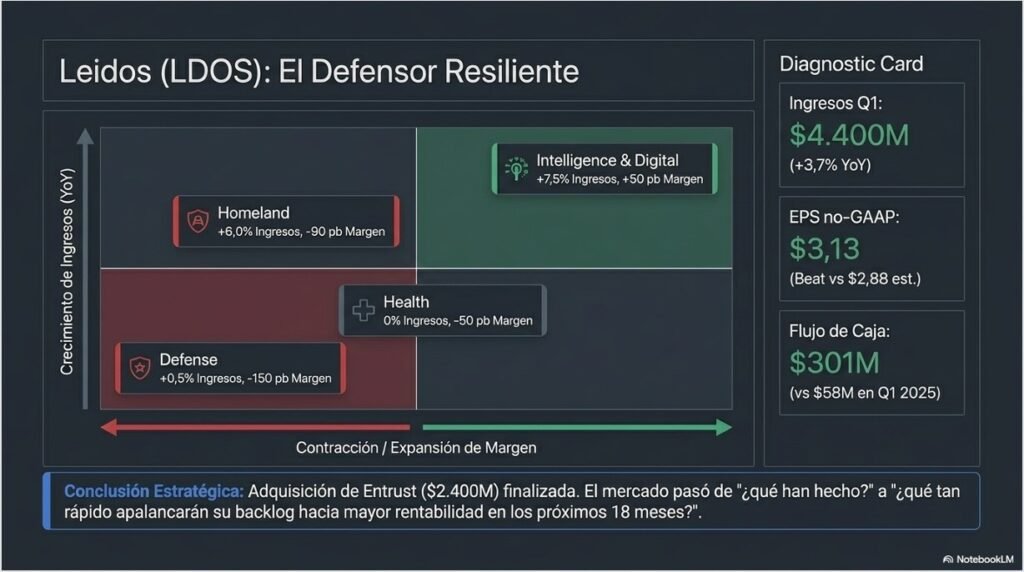

1. Resumen de los resultados (Q1 2026)

Leidos presentó un informe sólido que superó las expectativas del consenso, destacando su resiliencia en un entorno operativo complejo.

- Ingresos: Alcanzaron los $4.400 millones, lo que representa un crecimiento del 3,7% interanual (frente a los $4.245 millones del Q1 2025).

- Beneficio por Acción (EPS) no-GAAP: Reportaron $3,13 por acción, superando ampliamente las estimaciones del consenso de analistas (que se situaban en torno a los $2,88 – $2,90) y mejorando los $2,97 registrados en el mismo periodo del año anterior.

- Destacado Operativo: Fue notable el flujo de caja operativo, que saltó de unos modestos $58 millones en el Q1 2025 a $301 millones en este trimestre, gracias a una gestión eficiente del capital circulante y los resultados del EBITDA.

2. Comparativa: ¿Qué ha cambiado?

La dinámica de los segmentos ha mostrado una clara divergencia en términos de crecimiento y márgenes:

| Segmento | Rendimiento de Ingresos (Var. YoY) | Nota sobre Márgenes |

| Intelligence & Digital | +7,5% (el más fuerte) | Expansión de 50 pb |

| Homeland | +6,0% | Contracción de 90 pb |

| Health | Plano (0%) | Ligera compresión de 50 pb |

| Defense | +0,5% | Compresión significativa de 150 pb |

Análisis de la diferencia: Mientras que el segmento de Inteligencia Digital está impulsando tanto el crecimiento como la rentabilidad, áreas más tradicionales como Defensa y Salud están experimentando presiones de margen, posiblemente derivadas de cambios en el mix de contratos o presiones competitivas en precios.

3. La visión de la directiva (Earnings Call)

En la conferencia de resultados, los directivos hicieron hincapié en la ejecución estratégica y la integración de activos:

- Adquisición de Entrust: Se destacó la reciente finalización de la adquisición de Entrust (por $2.400 millones) el 27 de marzo de 2026. Esta operación es clave para su estrategia de inversión en mercados de alto crecimiento.

- Confianza Operativa: A pesar de la presión en el precio de la acción (que ha sufrido una corrección importante desde sus máximos de 52 semanas), la directiva se mostró muy confiada en la capacidad de la empresa para equilibrar inversiones estratégicas con disciplina financiera.

- Enfoque: Existe un compromiso claro por seguir ganando contratos clave y escalar el backlog (cartera de pedidos), lo cual es el motor de su visibilidad de ingresos a largo plazo.

4. Perspectivas de futuro

Leidos aprovechó los resultados para elevar su guía (guidance) para el año fiscal 2026, una señal clara de optimismo por parte de la cúpula directiva:

- Ingresos: Elevados al rango de $18.000 a $18.400 millones (anteriormente $17.500 – $17.900 millones).

- EPS no-GAAP: Ajustado ligeramente al alza, situándose ahora entre $12,10 y $12,50 por acción.

- Flujo de caja: Se incrementó la previsión a aproximadamente $1.800 millones.

5. Reacción en el Mercado (Post-Earnings)

Tras la publicación de los resultados del Q1 el 5 de mayo, la acción de Leidos experimentó un comportamiento de «compra con el rumor, vende con la noticia» y una posterior consolidación.

- Movimiento inicial: En los días inmediatamente posteriores a la presentación, la cotización mostró una volatilidad moderada. A pesar de que los números superaron las expectativas, el mercado ya había descontado parte de ese optimismo previo al evento.

- Contexto de mercado: El título ha estado navegando bajo una presión técnica, cotizando en un rango donde los inversores institucionales han estado evaluando si la prima pagada por la adquisición de Entrust y la integración de márgenes en los segmentos de defensa compensan el aumento de la deuda a corto plazo.

- Sentimiento actual: La acción se mantiene en una zona de estabilización. La narrativa del mercado se ha desplazado de «qué han hecho este trimestre» a «qué tan rápido pueden apalancar su cartera de pedidos (backlog) hacia una mayor rentabilidad en los próximos 18 meses».

6. Estimaciones de los Analistas (Consenso en junio 2026)

A fecha de junio de 2026, la comunidad de analistas mantiene una visión mayoritariamente constructiva pero cautelosa, centrada en los siguientes puntos:

- Recomendaciones: El consenso se inclina hacia un «Hold» (Mantener) o «Moderate Buy» (Compra moderada). Son pocos los analistas que han emitido recomendaciones de «Venta», dado que la subida del guidance ha servido como suelo para la valoración.

- Precios objetivo (Target Prices): Los analistas han ajustado ligeramente sus modelos al alza tras la actualización de las guías de la directiva. Los precios objetivo se encuentran predominantemente en un rango que refleja un potencial de revalorización moderado frente a los niveles actuales, basándose en un múltiplo de valoración estándar para empresas de servicios tecnológicos gubernamentales.

- Factores de seguimiento (Monitorización):

- Margen Operativo: La mayoría de los informes de analistas coinciden en que la clave para una revisión al alza en las recomendaciones es la expansión de los márgenes en los segmentos que mostraron debilidad este trimestre (Salud y Defensa).

- Desapalancamiento: Tras la adquisición de Entrust, los analistas observan de cerca la capacidad de Leidos para reducir su ratio de deuda neta sobre EBITDA.

En resumen: El mercado está validando la estrategia de Leidos. Mientras que el trimestre fue excelente en términos de ejecución, los analistas están esperando ver resultados tangibles de las sinergias de Entrust antes de empujar la acción hacia nuevos máximos de 52 semanas.

Malibu Boats: (MBUU)

Analizar Malibu Boats (MBUU) requiere una perspectiva distinta a la de empresas de tecnología gubernamental, ya que estamos ante un sector cíclico y altamente dependiente del sentimiento del consumidor premium. La presentación del Q3 fiscal 2026, realizada el 7 de mayo de 2026, ha sido un ejercicio de equilibrio entre integración estratégica y realidades macroeconómicas.

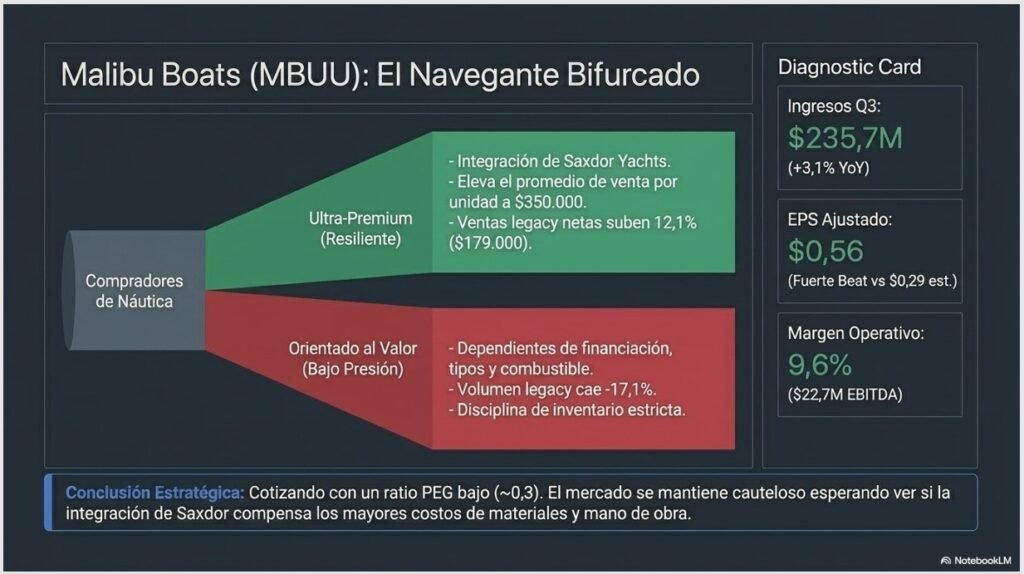

1. Resumen de resultados (Q3 Fiscal 2026)

Malibu superó las expectativas del consenso, impulsada principalmente por su nueva adquisición estratégica.

- Ingresos: $235,7 millones, un aumento del 3,1% interanual. Este crecimiento tiene un asterisco importante: $23,1 millones provienen de la integración de Saxdor Yachts (adquirida el 2 de marzo).

- Beneficio por Acción (EPS): Reportaron un EPS ajustado de $0,56, superando holgadamente la estimación del consenso que situaba el beneficio en $0,29 – $0,34.

- Margen Operativo: La empresa reportó un EBITDA ajustado de $22,7 millones (margen del 9,6%).

2. Diferencias: ¿Qué ha cambiado?

Es vital observar el «mix» de este trimestre frente al anterior:

- Volumen vs. Precio: El volumen de unidades en el negocio «legacy» (tradicional) cayó un 17,1%, debido a una política de inventario extremadamente disciplinada. Sin embargo, las ventas netas por unidad en el negocio tradicional aumentaron un 12,1% (a $179.000), gracias a un mix de productos más favorables y aumentos de precio.

- Adquisición Transformadora: La entrada de Saxdor Yachts no solo suma ingresos, sino que eleva el promedio de venta por unidad a $350.000, lo que cambiará el perfil de rentabilidad de la compañía en los próximos trimestres.

- Costos: A pesar del «beat» en beneficios(la superación de estimaciones), el beneficio bruto cayó un 9,7% interanual, reflejando el impacto de mayores costos de materiales y mano de obra.

3. La visión de la directiva (Earnings Call)

El CEO, Steve Menneto, definió este trimestre como «definitorio». Los puntos clave fueron:

- Bifurcación del mercado: La directiva fue muy franca: existe una clara separación en su base de clientes. Los compradores «ultra-premium» siguen siendo resilientes, pero los compradores más orientados al valor (que dependen de financiación) están bajo presión debido a las tasas de interés y la incertidumbre geopolítica que afecta los precios del combustible.

- Estrategia de inventario: Han mantenido una postura de no saturar a los concesionarios. Prefieren sacrificar volumen actual para mantener el valor de marca y evitar tener que recurrir a promociones agresivas.

- Integración de Saxdor: Es la prioridad absoluta. La ven como la piedra angular para su crecimiento internacional.

4. Perspectivas de futuro

La guía proporcionada para el cierre del año fiscal 2026 es el ancla de la confianza de la directiva:

- Guía de ingresos: Proyectan un rango de $880 a $886 millones para el año fiscal completo.

- EBITDA ajustado: Esperan cerrar el año entre $72 y $74 millones.

- Proyección de mercado: Se mantienen optimistas sobre la demanda de sus modelos premium, apoyados por el éxito en ferias náuticas recientes (como Palm Beach), donde observaron crecimiento a pesar del tráfico industry-wide más débil.

5. Reacción del mercado y analistas

- Reacción bursátil: La reacción fue neutral-cautelosa. El día de la presentación, la acción cerró con una ligera caída cercana al 1% ($25,70). El mercado valoró el «beat» de beneficios, pero mantiene una actitud de «esperar y ver» respecto a cómo se traducirá la integración de Saxdor en márgenes operativos sostenibles.

- Opinión de los analistas: Los analistas que cubren MBUU ven el título con un atractivo potencial de crecimiento (notando un ratio PEG bajo, cercano a 0,3), sugiriendo que la acción cotiza con un descuento respecto a su potencial de crecimiento de beneficios tras la estabilización de los inventarios.

- Riesgos señalados: La principal preocupación sigue siendo la compresión de márgenes por costos operativos y la posibilidad de que la debilidad en el segmento de «valor» se extienda si el entorno de tipos de interés sigue afectando la capacidad de financiación de sus clientes menos pudientes.

QXO

Analizar QXO (QXO Inc.) requiere una perspectiva diferente a las anteriores. Mientras Leidos o Malibu son empresas consolidadas en sus nichos, QXO es el vehículo de consolidación industrial diseñado por Brad Jacobs (el mismo arquitecto de United Rentals) para transformar el sector de la distribución de materiales de construcción mediante una agresiva estrategia de «compra, integración y digitalización».

A continuación, profundizo en la presentación de resultados del Q1 2026 (publicada el 12 de mayo de 2026).

1. Resumen de resultados (Q1 2026)

La empresa se encuentra en una fase de «construcción masiva» mediante adquisiciones, lo que distorsiona los resultados comparativos tradicionales.

- Ingresos: Reportó $1.730 millones, superando las expectativas del consenso por un 0,67%. Esta cifra es radicalmente superior a los $13,5 millones registrados el año anterior, debido a la consolidación de las adquisiciones (como Kodiak Building Partners).

- Beneficio por Acción (EPS): La empresa registró una pérdida ajustada de -$0,12 por acción, lo cual «decepcionó» frente a las expectativas de pérdida de -$0,09.

- Contexto Operativo: El mercado no mide a QXO por la rentabilidad trimestral actual, sino por la velocidad de integración y la capacidad de absorber empresas manteniendo (o mejorando) sus márgenes operativos a través de su plataforma tecnológica propia.

2. Diferencias clave: La evolución del negocio

La diferencia fundamental entre los números pasados y los actuales no es orgánica, sino estructural:

- Escalado Forzado: La compañía ha dejado de ser una entidad pequeña para convertirse en un gigante regional. El crecimiento interanual de los ingresos es de varios miles de puntos porcentuales, simplemente porque QXO ha cambiado su naturaleza de «software/tecnología» a «distribuidor industrial a gran escala».

- Presión en Márgenes: Las adquisiciones traen consigo estructuras de costos heredadas. La directiva está en proceso de ejecutar planes de optimización (recorte de personal administrativo redundante, centralización de logística y despliegue de su plataforma tecnológica de inteligencia artificial) para intentar llevar esos negocios «analógicos» a los estándares de margen de QXO.

- Apalancamiento: La estructura de capital ha cambiado drásticamente; la empresa ha pasado de una posición de efectivo neto a una estructura que financia su crecimiento mediante deuda, lo cual explica por qué los analistas vigilan tanto el costo de los intereses en el estado de resultados.

3. La visión de la directiva (Earnings Call)

El mensaje de la cúpula, liderada por Brad Jacobs, ha sido constante: «Eficiencia a través de la tecnología».

- Integración de adquisiciones: La directiva hizo hincapié en que la integración de Kodiak Building Partners (completada el 1 de abril de 2026) es el manual de operaciones para su próxima gran apuesta: la adquisición de TopBuild Corp, valorada en unos $17.000 millones.

- Enfoque Tecnológico: Insisten en que QXO no es solo un distribuidor, sino una «empresa tecnológica operando en el sector de la construcción». Argumentan que el uso de algoritmos para optimizar la logística, el inventario y la fijación de precios compensará con creces el costo de la deuda necesaria para las adquisiciones.

- Disciplinada, no conservadora: A pesar de las pérdidas trimestrales, la directiva no ha mostrado signos de frenar. Ven el mercado de materiales de construcción (fragmentado y de $800.000 millones) como una oportunidad de «monopolio fragmentado» donde la tecnología ganará la partida.

4. Perspectivas de futuro y opinión de analistas

El futuro de QXO está indisolublemente ligado a la culminación de su estrategia de M&A (fusiones y adquisiciones).

- La apuesta por TopBuild: Esta es la noticia que eclipsa todo lo demás. La adquisición se espera que cierre en el Q3 de 2026 y transformará a QXO en el segundo mayor distribuidor de materiales de construcción de Norteamérica.

- Estimaciones de analistas:

- Consenso: Existe una calificación de «Buy» (Compra) por parte de la mayoría de los 13 analistas que cubren la acción.

- Precio objetivo: Ronda los $31 – $33, lo que sugiere que, tras las caídas recientes, el mercado ve un potencial de casi el 100% si la integración de los activos (especialmente TopBuild) resulta exitosa.

- Expectativas financieras: Se prevé que la empresa pase a ser rentable a finales de 2026, con estimaciones de beneficios en torno a los $0,49 por acción para el año completo, siempre que las sinergias de costo se materialicen a tiempo.

- Riesgo real: Los analistas advierten sobre la dilución de acciones (para financiar compras) y el riesgo de integración. QXO es una apuesta de alta convicción: si la «fórmula Jacobs» funciona, la acción podría multiplicarse; si la integración falla, la carga de deuda sobre un negocio de márgenes estrechos podría presionar severamente la valoración.

Resumen del Analista: QXO no es una empresa de valor tradicional en este momento; es una opción sobre la capacidad de gestión de su equipo directivo. Su desempeño tras la presentación de mayo ha sido penalizado por el mercado (caídas cercanas al 13%), reflejando el miedo a una posible recesión en el sector construcción que haga más difícil digerir las adquisiciones recién compradas.

Meliá Hotels International

Para analizar a Meliá Hotels International (MEL), debemos mirar más allá de la estacionalidad habitual del primer trimestre y enfocarnos en cómo la compañía está gestionando su transformación hacia un modelo más ligero de activos (asset-light) mientras navega desafíos operativos puntuales.

Meliá presentó sus resultados del Q1 2026 el pasado 7 de mayo de 2026. Aquí tienes el análisis detallado:

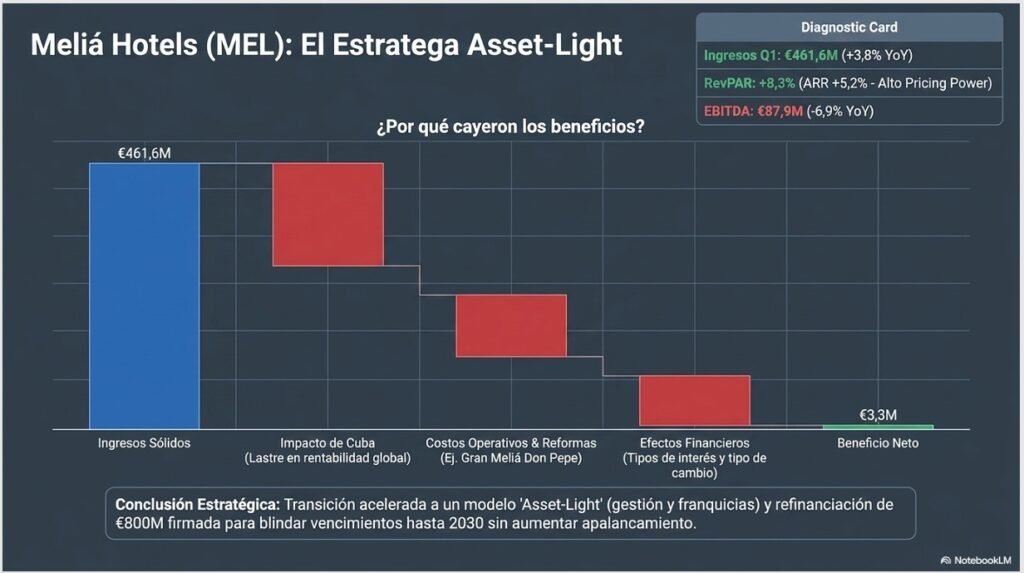

1. Resumen de resultados (Q1 2026)

El trimestre mostró una dualidad: crecimiento en ingresos pero una presión notable en los márgenes de rentabilidad.

- Ingresos: €461,6 millones, lo que supone un crecimiento del 3,8% interanual. Este dato refleja la resiliencia de la demanda turística a pesar de un entorno macroeconómico complejo.

- RevPAR (Ingreso por habitación disponible): Creció un 8,3%, impulsado principalmente por un aumento en el ARR (Tarifa Media Diaria) del 5,2%. Esto confirma que Meliá tiene capacidad de fijación de precios (pricing power) en sus segmentos premium.

- EBITDA: Registró €87,9 millones, lo que representa una caída del 6,9% respecto al Q1 2025. Al excluir plusvalías, el EBITDA fue de €86,9 millones (-4,5%).

- Beneficio Neto: Se situó en €3,3 millones, una reducción de €7,2 millones respecto al mismo periodo del año anterior.

2. Diferencias: ¿Por qué cayeron los beneficios si subieron los ingresos?

Es crucial entender esta divergencia. A diferencia de 2025, el inicio de 2026 enfrentó vientos en contra específicos:

- Impacto de Cuba: Las operaciones en Cuba (un mercado históricamente clave para Meliá) han sido un lastre significativo este trimestre, afectando la rentabilidad global.

- Costos Operativos: Hubo mayores gastos en arrendamientos variables y costos asociados a las aperturas de nuevos hoteles y la reforma de activos insignia (como el Gran Meliá Don Pepe), que impactaron el corto plazo.

- Efectos Financieros: Un entorno de tipos de interés que, aunque estable, mantiene los gastos financieros en niveles elevados, y un impacto negativo por tipo de cambio en mercados internacionales, erosionaron el beneficio final.

3. La visión de la directiva (Earnings Call)

La dirección de Meliá se mantiene firme en su estrategia a largo plazo, restando importancia a la debilidad estacional del primer trimestre.

- Disciplina Financiera: Destacaron la firma de un préstamo sindicado de €800 millones en febrero de 2026, lo cual es un paso clave para refinanciar su deuda y extender vencimientos más allá de 2030 sin aumentar el apalancamiento.

- Modelo Asset-Light: La cúpula reafirmó que su prioridad sigue siendo el crecimiento basado en contratos de gestión y franquicias. Buscan reducir la dependencia de la propiedad de inmuebles para mejorar la generación de caja y la flexibilidad financiera.

- Confianza en el Guidance: Mantuvieron inalterados sus objetivos para el cierre de 2026, incluyendo un EBITDA de al menos €565 millones.

4. Perspectivas de futuro y opinión de analistas

- Estimaciones: Los analistas se muestran cautelosos pero ven valor en los niveles actuales. La mayoría espera que el EBITDA se recupere a medida que los hoteles en reforma vuelvan a operar a pleno rendimiento en la segunda mitad del año.

- Crecimiento en 2026: El plan es ambicioso: firmar al menos 40 nuevos hoteles (8.400 habitaciones) y poner en marcha 30 establecimientos (3.500 habitaciones). La expansión internacional, especialmente en mercados donde la marca Meliá tiene alta tracción, sigue siendo el motor de crecimiento.

- Riesgos clave: El mercado sigue muy atento a tres factores: la estabilización de los márgenes tras la subida de costos operativos, la evolución de la demanda en el Caribe (Cuba) y la capacidad de la empresa para cumplir su meta de desapalancamiento mientras sigue invirtiendo en la digitalización de su canal de ventas directo.

Resumen del Analista: Meliá está en una fase de «inversión operativa». Los resultados de mayo muestran que, aunque el crecimiento de ingresos está ahí, los costos de reposicionamiento de marca y la coyuntura en mercados específicos están presionando la última línea del balance. La clave para la acción será ver si el Q2 y Q3 logran capitalizar la temporada alta de verano con márgenes expandidos, tal como promete el guidance anual.

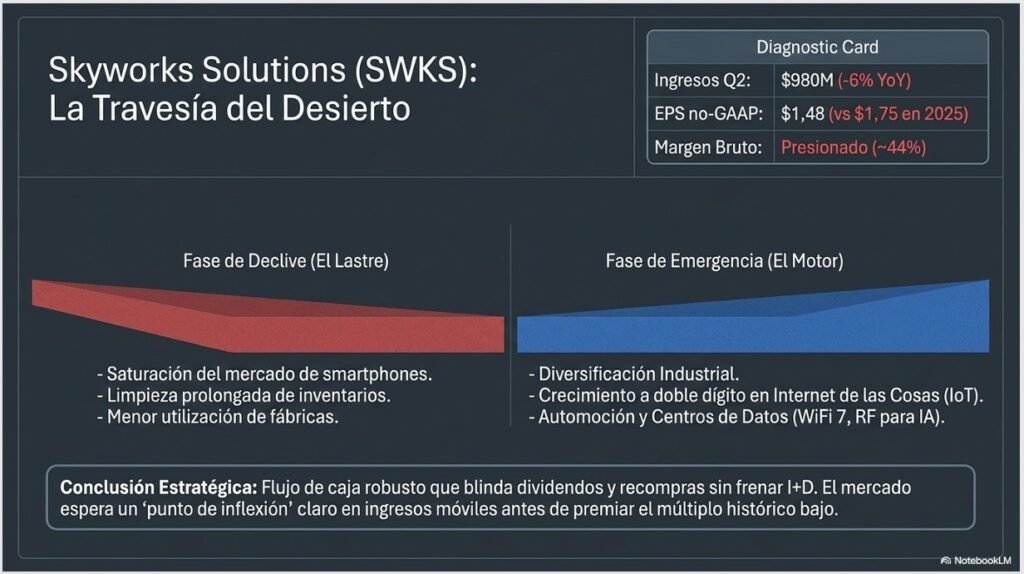

Skyworks Solutions (SWKS)

Para analizar a Skyworks Solutions (SWKS), una pieza fundamental en el ecosistema de semiconductores de radiofrecuencia (RF), debemos entender que su rendimiento está estrechamente ligado al ciclo de actualizaciones de dispositivos móviles, especialmente los de Apple.

Sobre los resultados presentados el 5 de mayo de 2026 (correspondientes a su Q2 fiscal 2026), el informe reflejó un entorno de mercado que continúa siendo desafiante. Aquí tienes el desglose detallado:

1. Resumen de resultados (Q2 Fiscal 2026)

Skyworks presentó unos números que evidenciaron la debilidad persistente en la demanda de electrónica de consumo masivo, aunque compensada parcialmente por el crecimiento en otros segmentos industriales.

- Ingresos: Reportó $980 millones, lo que representa una caída interanual aproximada del 6%. Este descenso refleja la saturación del mercado de smartphones y un ajuste de inventarios que ha durado más de lo previsto por la mayoría de los analistas.

- Beneficio por Acción (EPS) no-GAAP: Se situó en $1,48, cumpliendo con la parte baja de su propia guía previa, pero reflejando una clara contracción frente al mismo periodo del año anterior ($1,75).

- Margen Bruto: Se mantuvo bajo presión (cerca del 44%), afectado por la menor utilización de las fábricas debido a la caída de los volúmenes de producción en su principal línea de productos de RF para móviles.

2. Diferencias: ¿Qué ha cambiado?

La dinámica ha cambiado de una fase de «crecimiento impulsado por 5G» a una de «eficiencia operativa en un mercado maduro»:

- Dependencia móvil: En el pasado, los ciclos de actualización de iPhone garantizaban crecimiento de doble dígito. Ahora, con el mercado de smartphones en fase de madurez (o incluso declive), esa correlación actúa como un lastre.

- Diversificación Industrial: La gran diferencia positiva frente a trimestres anteriores es el avance en Internet de las Cosas (IoT), automoción y centros de datos. Aunque estos segmentos aún son pequeños comparados con el móvil, crecieron a doble dígito, validando la estrategia de la directiva de diversificar sus ingresos para reducir la dependencia de la telefonía.

3. La visión de la directiva (Earnings Call)

El equipo directivo liderado por el CEO Philip Bracese centró en la resiliencia y la disciplina:

- Gestión de Inventarios: Aseguraron que el proceso de «limpieza de canal» (deshacerse de los componentes antiguos en los inventarios de los clientes) está llegando a su fase final, lo cual debería traducirse en mejores márgenes a partir de la segunda mitad del año.

- Margen de beneficio: Enfatizaron que, a pesar de los menores ingresos, Skyworks sigue generando un flujo de caja muy sólido, lo que les permite mantener su política de dividendos y recompras de acciones sin comprometer su balance.

- Inversión en I+D: La directiva insistió en que no van a recortar en I+D, ya que creen que la próxima generación de conectividad (WiFi 7, conectividad satelital y soluciones RF para IA) será el siguiente gran motor de crecimiento a finales de 2026 y 2027.

4. Perspectivas de futuro y opinión de analistas

- Guía para el Q3: Proporcionaron una guía prudente para el trimestre en curso, esperando ingresos planos o un ligero crecimiento secuencial, sujeto a las previsiones de lanzamiento de nuevos dispositivos para el otoño de 2026.

- Estimaciones de los analistas:

- Consenso: Existe una división clara. Muchos analistas han rebajado sus precios objetivo, situándolos en un rango de $95 – $110.

- Sentimiento: La recomendación general es de «Hold» (Mantener). El mercado está esperando una señal clara de «punto de inflexión» en los ingresos del sector móvil antes de retomar posiciones alcistas agresivas.

- El «Catalizador»: La gran pregunta que todos los analistas hacen es: ¿Podrá el crecimiento en automoción e infraestructura compensar la madurez del ciclo móvil? Si la respuesta es sí, el múltiplo de valoración actual (que es bajo históricamente) sugiere que la acción podría tener un importante recorrido alcista.

Resumen del Analista: Skyworks está en una «travesía en el desierto». Sus fundamentales (caja, tecnología, liderazgo en RF) siguen siendo excelentes, pero su modelo de negocio está en medio de un cambio tectónico. El mercado no premiará a la acción hasta que la diversificación hacia el sector industrial no sea lo suficientemente grande como para contrarrestar la volatilidad del iPhone.

Conclusión: Navegando la divergencia en un mercado en transición

El examen de los resultados presentados por Leidos, Malibu Boats, QXO, Meliá y Skyworks nos revela una verdad incómoda pero necesaria: el mercado ha dejado de premiar el crecimiento «a cualquier precio». En este junio de 2026, estamos presenciando una clara divergencia entre aquellas compañías que han logrado transformar sus inversiones en eficiencia operativa (como hemos visto en los casos de Leidos y, de forma incipiente, en la integración de Meliá) y aquellas que aún cargan con el peso de la deuda o la incertidumbre de un ciclo de consumo maduro, como ocurre con Skyworks o la apuesta transformacional de QXO.

La reciente volatilidad que ha sacudido estos activos no es, en esencia, un castigo a sus fundamentales, sino un ajuste de expectativas. El mercado está exigiendo a las empresas no solo que sobrevivan a un entorno de tipos elevados, sino que demuestren que sus inversiones en IA, su diversificación geográfica o sus fusiones estratégicas tienen un retorno tangible y rápido.

¿Cómo actuar en este escenario?

Para el inversor privado, este es un momento que requiere disciplina y selectividad por encima de todo:

- Diferencia el ruido de la señal: Los movimientos bruscos de los últimos días —a menudo amplificados por rumores de mercado o rotaciones sectoriales técnicas— pueden generar pánico innecesario. Si tu tesis de inversión a largo plazo sobre una empresa sigue intacta, utiliza la volatilidad como una oportunidad para consolidar posiciones, no para deshacerlas por miedo.

- Prioriza la calidad del balance: En un mundo donde la financiación no es gratuita, el flujo de caja operativo es el rey. Ante la duda, prioriza aquellas empresas de tu cartera que demuestren capacidad de desapalancamiento y una generación de caja robusta que les permita autofinanciar sus estrategias sin depender de la dilución de sus accionistas.

- Adopta un enfoque modular: Tal como hemos desglosado en este artículo, cada empresa es una pieza distinta del puzzle macroeconómico. Mantener una cartera equilibrada —combinando activos defensivos que ofrecen estabilidad con apuestas estratégicas en sectores de crecimiento— es tu mejor cobertura contra la incertidumbre.

En última instancia, el éxito en esta etapa no dependerá de acertar el movimiento de la próxima semana, sino de mantener la convicción en los fundamentales de tus empresas cuando el mercado, momentáneamente, decide mirar hacia otro lado. La paciencia, en este mercado, es también una forma de rentabilidad.

Nuestras Redes Sociales

👍 Si te ha gustado el artículo, dale like y suscríbete al canal, porque vienen contenidos muy interesantes para todos nuestros seguidores.

📩 Muy pronto lanzaremos más contenidos para ayudarte a entender mejor cómo funcionan los mercados financieros y cómo analizar inversiones con criterio.

🎧 También puedes seguirnos y escucharnos en nuestras otras plataformas:

👉 Sigue el canal para más contenidos sobre educación financiera y análisis de inversión.

👉 Escucha el podcast con los análisis en formato audio.

👉 Visita nuestra web para acceder a más contenido financiero.

🌐 Dónde encontrarnos 🌐

Web: https://www.vitasoluta.com

📺 YouTube: https://www.youtube.com/vitasoluta

🎧 Podcast: https://www.spotify.com/VitaSoluta

🐦 X: https://www.x.com/Vita_Soluta

📸 Instagram: https://www.instagram.com/vita_soluta

🧵 Threads: https://www.threads.com/vita_soluta