Introducción

Este es un análisis introductorio profundo de Alphabet Inc., la sociedad de cartera cuya subsidiaria más grande es Google.

1. Historia y Liderazgo de la Compañía

Alphabet Inc. (la compañía) se originó con Google, que fue constituida en California en septiembre de 1998 y luego se reincorporó en Delaware en agosto de 2003. La misión fundacional de Google es «organizar la información del mundo y hacerla universalmente accesible y útil».

La compañía fue creada por Larry Page y Sergey Brin. Ambos siguen siendo Co-Fundadores y Directores, y ejercen una influencia significativa sobre todos los asuntos que requieren la aprobación de los accionistas, como la elección de directores y transacciones corporativas importantes. Esto se debe a que las acciones Clase B (no cotizadas) de la compañía otorgan 10 votos por acción, mientras que las acciones Clase A tienen un voto por acción y las acciones Clase C no tienen derechos de voto.

En 2015, se implementó una reorganización corporativa, y Alphabet Inc. se convirtió en la sucesora de Google Inc..

Liderazgo Actual:

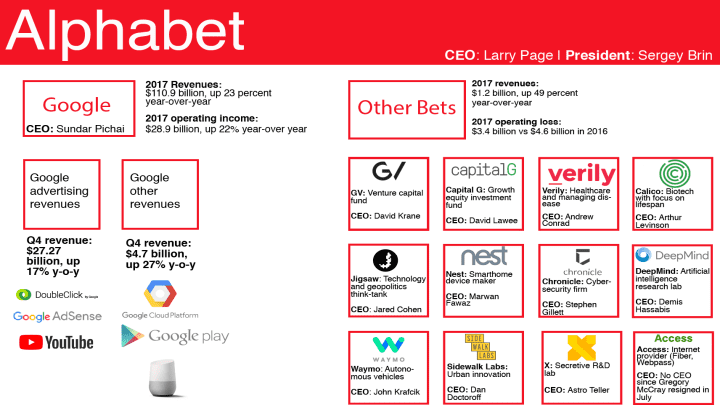

- Sundar Pichai es el Director Ejecutivo (CEO) de Alphabet y Google. Ha sido CEO de Google desde 2015 y CEO de Alphabet desde 2019.

- Larry Page y Sergey Brin son directores, y su propiedad de acciones Clase B representaba aproximadamente el 51.2% del poder de voto de las acciones comunes en circulación al 31 de diciembre de 2022.

Salida a Bolsa (IPO):

La acción común Clase A de la compañía cotiza en el Nasdaq Global Select Market con el símbolo «GOOGL» desde el 3 de abril de 2014, y previamente bajo «GOOG» desde el 19 de agosto de 2004. La acción Clase C Capital Stock cotiza bajo el símbolo «GOOG» desde el 3 de abril de 2014.

2. Datos Clave y Cifras Financieras Relevantes

Sede de la Compañía y Empleados:

- Sede principal: 1600 Amphitheatre Parkway, Mountain View, CA 94043.

- Número de Empleados: A 31 de diciembre de 2024, Alphabet tenía 183,323 empleados. Este número refleja una moderación respecto a los 190,234 de finales de 2022, tras una reducción de plantilla anunciada en 2023.

Cifras Financieras (en millones de USD, salvo que se indique lo contrario):

La compañía experimentó un fuerte impulso financiero en 2024:

| Concepto (Año Finalizado 31 de Diciembre) | 2022 | 2023 | 2024 |

| Ingresos Totales | $282,836 | $307,394 | $350,018 |

| Ingreso Neto | $59,972 | $73,795 | $100,118 |

| Flujo de Caja Operativo | $91,495 | $101,746 | $125,299 |

| Gastos de Capital (CapEx) | $31,485 | $32,251 | $52,535 |

| Activos Totales (Fin de Año) | $365,264 | $402,392 | $450,256 |

Cifras clave del Balance General (en millones de USD, a 31 de diciembre de 2024):

- Efectivo, Equivalentes de Efectivo y Valores Negociables (a corto plazo): $95,657.

- Pasivos Totales: $125,172.

- Capital Contable Total: $325,084.

3. Breve Información Actual sobre la Acción

Las acciones de Alphabet Clase A (GOOGL) y Clase C (GOOG) cotizan en NASDAQ.

- Rendimiento de las Acciones: El 17 de octubre de 2025 (según la fuente disponible), la cotización de Alphabet A (GOOGL) era de $253.30. Su rango de 52 semanas osciló entre $140.53 y $256.96.

- Capitalización Bursátil: Al 17 de octubre de 2025, la capitalización de mercado era de $3.06 billones (T).

- Múltiplos: El ratio PER (Price/Earnings) es de 27.00.

- Dividendos: La compañía inició un programa de dividendos en efectivo en 2024. El dividendo anual es de $0.84, lo que representa una rentabilidad por dividendo del 0.33%. La compañía tiene la intención de pagar dividendos trimestrales en el futuro, sujetos a la aprobación de la Junta Directiva. Además, en abril de 2024, la Junta autorizó una recompra de acciones por $70.0 mil millones.

4. Dificultades Recientes y Relevantes

La compañía ha enfrentado desafíos significativos en tres áreas principales: regulación antimonopolio, la presión de la macroeconomía y la necesidad de reestructurar para impulsar la eficiencia en la era de la IA.

1. Desafíos Regulatorios y Antimonopolio (Antitrust): Alphabet ha sido objeto de una intensa vigilancia regulatoria en Estados Unidos y Europa.

- Multas de la Comisión Europea (CE): La CE impuso multas históricas por infracciones a la ley de competencia relacionadas con Google Shopping, la distribución de Android y AdSense for Search. Aunque estas decisiones han estado bajo apelación, la CE ha rechazado la apelación por el caso Shopping (2017), lo que resultó en un pago en efectivo de $3.0 mil millones en el tercer trimestre de 2024.

- Demandas Antimonopolio en EE. UU.: Existen múltiples litigios en curso presentados por el Departamento de Justicia (DOJ) y los Fiscales Generales Estatales, en particular sobre el motor de búsqueda y la tecnología publicitaria, así como por las prácticas de Google Play/Android. En agosto de 2024, el Tribunal de Distrito de EE. UU. falló que Google violó las leyes antimonopolio en el caso de Search y publicidad, lo que podría llevar a alteraciones en los productos, servicios y modelos de negocio de Google, incluyendo remedios estructurales o acuerdos de distribución, con potencial para tener un efecto adverso material. Adicionalmente, el veredicto del jurado en el caso Epic Games vs. Google (diciembre de 2023) encontró violaciones antimonopolio en las prácticas comerciales de Google Play, con decisiones sobre las soluciones pendientes, y la compañía planea apelar.

- Regulaciones de IA: La compañía enfrenta nuevos desafíos regulatorios relacionados con la Inteligencia Artificial (IA) en áreas como la privacidad de los datos, la seguridad y la moderación de contenido, especialmente en la Unión Europea (como la Digital Markets Act y la Digital Services Act).

2. Presión Macroeconómica y Crecimiento: La compañía enfrentó un entorno macroeconómico desafiante y una desaceleración en el gasto de los anunciantes a partir de 2022, agravado por las fluctuaciones en los tipos de cambio que afectaron negativamente los ingresos reportados, especialmente en mercados internacionales. La compañía tuvo que hacer frente a comparaciones interanuales muy difíciles («tough comps») tras el crecimiento «exagerado» (outsized growth) visto durante la pandemia de COVID-19.

3. Esfuerzos de Reestructuración y Costos de IA: A principios de 2023, Alphabet anunció una reducción de plantilla de aproximadamente 12,000 roles como parte de un esfuerzo multi-anual para «re-diseñar duraderamente su base de costos». Esto generó cargos significativos en 2023 por indemnizaciones y optimización del espacio de oficinas, que ascendieron a $3.9 mil millones para todo el año 2023.

Además, la masiva inversión en infraestructura técnica para la IA, incluyendo servidores, GPUs y TPUs, está impulsando un aumento en los gastos de capital (CapEx) y, por lo tanto, en los gastos de depreciación, ejerciendo presión sobre los márgenes. El CapEx total pasó de $32.25 mil millones en 2023 a $52.54 mil millones en 2024, con expectativas de un aumento notablemente mayor en 2025.

Modelo de Negocio

A continuación, se presenta una explicación sencilla y detallada sobre la actividad de la compañía, su naturaleza (producto o servicio) y sus principales fuentes de ingresos, seguidas de un desglose de sus líneas de negocio.

Modelo de Negocio de Alphabet Inc.

1. Actividad, Naturaleza y Generación de Dinero

¿A qué se dedica la compañía?

Alphabet Inc. es una sociedad de cartera *(holding company) cuya subsidiaria más grande es Google. Su misión principal, que sigue siendo relevante hoy, es «organizar la información del mundo y hacerla universalmente accesible y útil».

Con el tiempo, Google ha evolucionado de una empresa que ayuda a las personas a encontrar respuestas a una empresa que también les ayuda a «hacer cosas» (get things done). Esto incluye avanzar en el conocimiento y la informática, aprovechando la Inteligencia Artificial (IA) para crear productos más accesibles y útiles para todos.

¿Es una empresa de producto o servicio?

Alphabet es una empresa que se dedica principalmente a la prestación de servicios digitales, aunque también genera ingresos significativos a través de la venta de productos de hardware.

La compañía genera ingresos principalmente a través de la entrega de publicidad en línea relevante y rentable. También ofrece soluciones basadas en la nube que brindan a los clientes empresariales servicios de infraestructura, plataforma y colaboración. Además, obtiene dinero de las ventas de otras ofertas, como aplicaciones, compras dentro de aplicaciones (in-app purchases), contenido digital, y dispositivos de hardware.

¿Cómo genera dinero?

Alphabet genera la mayor parte de sus ingresos mediante la entrega de publicidad en línea. En 2022, la compañía generó más del 80% de sus ingresos totales a partir de la publicidad online. En 2023, esta cifra fue de más del 75%.

La publicidad se divide principalmente en dos tipos:

- Publicidad de Rendimiento (Performance Advertising): Genera anuncios relevantes en los que los usuarios harán clic, lo que lleva a un compromiso directo con los anunciantes. La mayoría de estos anunciantes pagan cuando un usuario interactúa (hace clic o realiza una acción) con sus anuncios.

- Publicidad de Marca (Brand Advertising): Ayuda a mejorar la conciencia y la afinidad de los usuarios con los productos y servicios de los anunciantes a través de videos, texto, imágenes y otros anuncios interactivos en varios dispositivos.

La compañía busca activamente hacer crecer los ingresos más allá de la publicidad, en áreas como Google Play, hardware y suscripciones de YouTube.

2. Líneas de Negocio (Segmentos Operativos)

Alphabet opera y reporta sus resultados financieros a través de tres segmentos principales:

A. Google Services (Servicios de Google)

Google Services es el segmento más grande y rentable. Incluye los principales productos y plataformas, como:

- Publicidad (Google Advertising): Genera la mayor parte de los ingresos del segmento y de la compañía. Se subdivide en:

- Google Search & other (Búsqueda de Google y otros): Ingresos generados en las propiedades de búsqueda de Google (incluido Google.com) y otras propiedades propias como Gmail, Google Maps y Google Play.

- YouTube Ads: Ingresos publicitarios generados en las propiedades de YouTube.

- Google Network (Red de Google): Ingresos generados en las propiedades de terceros (Google Network partners) que participan en plataformas como AdMob, AdSense y Google Ad Manager.

- Suscripciones, Plataformas y Dispositivos (Google Subscriptions, Platforms, and Devices – anteriormente «Google Other»): Ingresos que están creciendo y se espera que continúen haciéndolo, con márgenes que pueden ser menores que los de la publicidad tradicional. Incluye:

- Suscripciones para Consumidores: Servicios como YouTube TV, YouTube Music and Premium, NFL Sunday Ticket, y Google One.

- Plataformas: Principalmente ingresos de Google Play por ventas de aplicaciones y compras dentro de ellas (los ingresos se reportan netos de la parte pagada a los desarrolladores, ya que Google actúa como agente/facilitador).

- Dispositivos (Hardware): Ventas de dispositivos como la familia Pixel, productos Google Nest y dispositivos Fitbit.

B. Google Cloud (Google Nube)

Google Cloud es el segundo segmento de la compañía y ha pasado de ser un negocio con pérdidas operativas significativas a generar ingresos operativos positivos en 2023. Google Cloud incluye servicios empresariales listos para la nube:

- Google Cloud Platform (GCP): Ofrece servicios de infraestructura, plataforma y otros, incluyendo herramientas de ciberseguridad, gestión de datos, analítica y soluciones de IA/Machine Learning (ML).

- Google Workspace (anteriormente G Suite): Herramientas de colaboración basadas en la nube para empresas, que incluyen aplicaciones como Gmail, Docs, Drive, Calendar y Meet. Estas herramientas están diseñadas para la colaboración en tiempo real y la inteligencia de máquina.

Google Cloud genera ingresos a través de tarifas por consumo (cuando el cliente utiliza los servicios) o mediante suscripciones (reconocidas a lo largo del plazo del contrato).

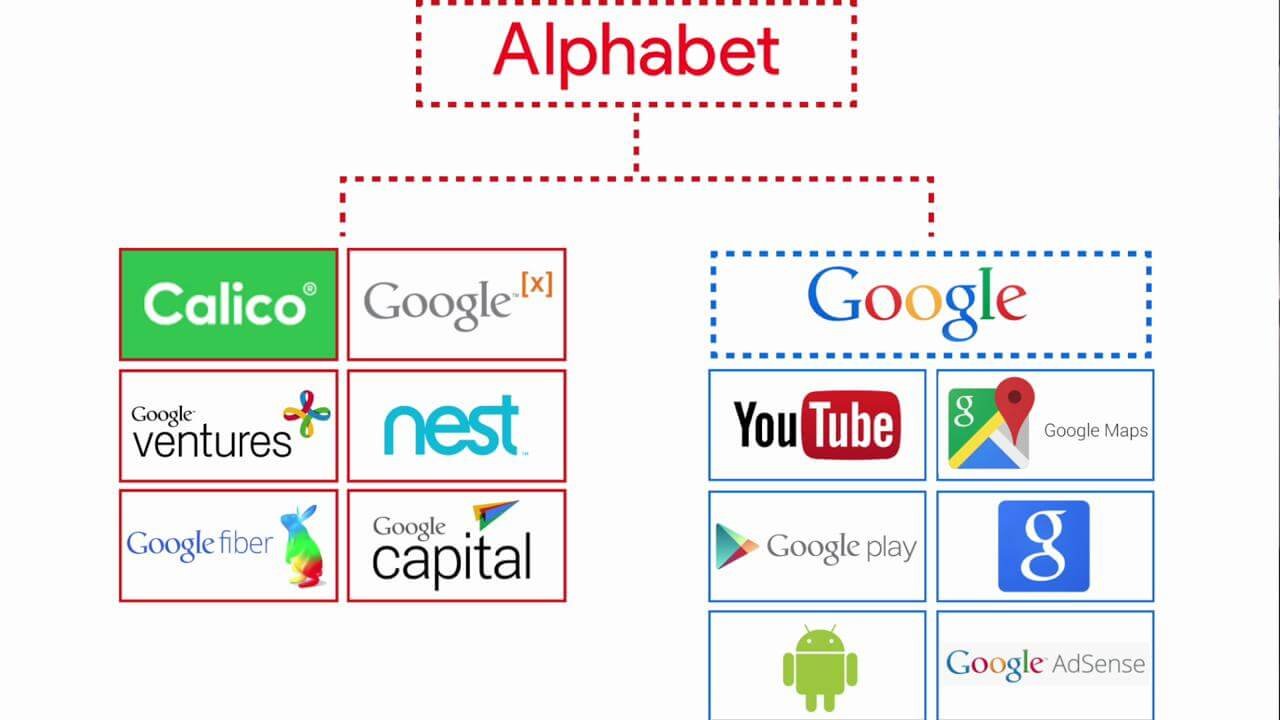

C. Other Bets (Otras Apuestas)

Este segmento incluye un conjunto de negocios en etapas iniciales que están más alejados del negocio principal de Google. La compañía adopta una visión a largo plazo para estos proyectos, con el objetivo de que se conviertan en negocios exitosos en el mediano o largo plazo.

- Actividad Principal: Tecnologías en etapas de I+D o en inicio de comercialización, en áreas como tecnología de la salud (health technology) y transporte (como Waymo).

- Generación de Ingresos: Los ingresos provienen principalmente de la venta de servicios de Internet y tecnología de la salud, así como de servicios de licencias e I+D.

- Rentabilidad: Aunque algunos ya generan ingresos, estos negocios conllevan una incertidumbre considerable y han reportado pérdidas operativas. Alphabet está comprometida a invertir de manera sostenible y capturar el potencial que ofrecen los avances tecnológicos en estas áreas.

El segmento Other Bets (Otras Apuestas) de Alphabet Inc. incluye un portafolio de negocios emergentes que están más alejados de su negocio central de Google. La compañía adopta una visión a largo plazo para estos proyectos, con el objetivo de que se conviertan en negocios exitosos en el mediano o largo plazo.

A continuación, se desglosan las empresas y áreas más importantes que se agrupan en este segmento, según la información disponible:

Empresas y Áreas Clave de Other Bets

El segmento Other Bets incluye un conjunto de negocios que se encuentran en diversas etapas de desarrollo, desde la fase de investigación y desarrollo (I+D) hasta las etapas iniciales de comercialización.

| Empresa/Iniciativa | Descripción | Fase de Desarrollo y Actividad |

| Waymo | Compañía de tecnología de conducción totalmente autónoma. Su misión es hacer que el transporte sea más seguro y fácil para todos. | Comercialización/Expansión: En junio de 2024, Waymo superó los 100 millones de millas conducidas de forma autónoma en vías públicas. A partir de 2024, ofrece servicios de transporte de pago totalmente autónomos en múltiples ciudades, incluyendo San Francisco y Phoenix. En 2024, anunció expansiones en Atlanta y Austin y planea lanzar servicios en Washington, D.C. en 2026 y Miami en 2026. Waymo ha estado escalando su servicio de transporte compartido de pago, con más de 150,000 viajes de pasajeros pagados semanales a finales de 2024. |

| Verily (anteriormente Google Life Sciences) | Se centra en la tecnología de la salud (health technology). Su objetivo es desarrollar herramientas y plataformas para mejorar los resultados de salud. | Etapas Iniciales/Comercialización: Sus ingresos provienen de la venta de tecnología de salud y servicios de Internet. Ha refinado su estrategia y estructura para enfocarse más claramente en el desarrollo de productos. En 2025, lanzó la aplicación de salud para consumidores, Verily Me. |

| DeepMind / Google DeepMind | Originalmente, se centró en la investigación de Inteligencia Artificial (IA) y la computación cuántica. A partir de 2023, la mayor parte de las actividades de DeepMind se reportan como Costos Corporativos de Alphabet debido a la creciente colaboración de IA con Google Services y Google Cloud. | I+D / Centralizado (Costos Corporativos): Sus logros incluyen avances en IA, como la resolución del desafío del plegamiento de proteínas con AlphaFold. El trabajo de AlphaFold ha sido utilizado por millones de investigadores. El segmento DeepMind/Google DeepMind se ha convertido en una parte crítica de la estrategia central de Alphabet, enfocándose en la investigación y el desarrollo de modelos fundamentales de IA, como Gemini. |

| Wing | Servicios de entrega de drones a demanda. | Comercialización/Expansión: Wing ha superado los 300,000 pedidos comerciales, y ha expandido sus operaciones a nuevas áreas en Australia y comenzó ensayos de entrega con drones en Irlanda. Lanzó su servicio comercial de entrega con drones en el área de Dallas-Fort Worth, Texas, y ha escalado su asociación con Walmart, operando en 11 tiendas y prestando servicio a 26 ciudades y pueblos a principios de 2025. |

| Calico | Enfocado en la biotecnología y la tecnología de las ciencias de la vida (life sciences). Se dedica a descubrir y desarrollar posibles nuevas terapias para enfermedades relacionadas con la edad, como los trastornos neurodegenerativos. | I+D / Desarrollo Clínico: Colabora con AbbVie en pruebas de medicamentos en investigación, como un tratamiento para pacientes con Esclerosis Lateral Amiotrófica (ELA). |

Situación Financiera del Segmento Other Bets

El segmento Other Bets se caracteriza por tener pérdidas operativas. A 31 de diciembre de 2023, el segmento reportó ingresos de $1.53 mil millones (en comparación con $1.07 mil millones en 2022) y una pérdida operativa de $4.10 mil millones (ligeramente mejor que la pérdida de $4.64 mil millones en 2022).

En 2024, la pérdida operativa aumentó a $4.44 mil millones (con ingresos de $1.65 mil millones), impulsada por un aumento en los gastos de compensación (en parte debido a la reducción de pasivos de compensación basados en valoración reconocidos en el período comparable anterior).

A pesar de las pérdidas, Alphabet mantiene su compromiso de invertir en estas áreas de alto riesgo y alta recompensa para el largo plazo.

3. Estructura de la Compañía y Filiales

Alphabet Inc. es una sociedad de cartera (holding company). La subsidiaria más grande bajo este paraguas es Google.

Estructura Corporativa: Centralizada vs. Descentralizada (Segmentación)

La estructura de Alphabet se diseñó con el objetivo de ayudar a prosperar a cada uno de sus negocios a través de líderes fuertes e independencia.

La compañía se organiza y reporta en tres segmentos principales:

- Google Services (Servicios de Google): El segmento más grande, que incluye productos como la Búsqueda de Google, YouTube, Android, Chrome, dispositivos (hardware), Google Maps, Google Play y Gmail.

- Google Cloud (Google Nube): Incluye Google Cloud Platform (GCP) para infraestructura y servicios, y Google Workspace (herramientas de colaboración).

- Other Bets (Otras Apuestas): Un colectivo de negocios en etapas iniciales que están más alejados del negocio central de Google (el core business). Estos operan como compañías independientes, y algunas tienen sus propios consejos de administración con miembros independientes e inversores externos.

Costo de la Estructura (Nivel Alphabet):

Existen costos corporativos no asignados (Alphabet-level activities) que no se atribuyen a los segmentos operativos. Estos incluyen:

- Iniciativas Corporativas/I+D: Costos asociados con ciertas actividades de investigación y desarrollo (I+D) compartidas centradas en la IA. A partir de 2023, la actividad de DeepMind se reportó dentro de los costos corporativos no asignados de Alphabet, reflejando su creciente colaboración con Google Services, Google Cloud y Other Bets.

- Costos Compartidos: Gastos compartidos corporativos como finanzas, legal (incluyendo ciertas multas y acuerdos judiciales) y recursos humanos.

- Cargos de Cobertura: Ganancias o pérdidas de cobertura relacionadas con ingresos.

- Cargos de Reestructuración: Cargos por indemnización de empleados y optimización de espacios de oficina (reducidos en 2023 y 2024).

4. Estrategia y Modelo Operativo: Por qué Elegir Alphabet

La estrategia de Alphabet se centra en la innovación a largo plazo en tecnología profunda (deep technology), particularmente en Inteligencia Artificial (IA), y en la creación de valor sostenible a través de la disciplina financiera.

Inversión en IA como Diferenciador Central: Alphabet se define como una empresa que prioriza la IA (AI-first company) desde 2016. Sus inversiones en IA y aprendizaje automático (machine learning) son los principales impulsores de las innovaciones en todos sus productos.

Ventajas Competitivas y Diferenciación:

- Liderazgo en Infraestructura y Tecnología (Full Stack Approach): Alphabet desarrolla su propia infraestructura, incluyendo el diseño de chips (TPUs), centros de datos y software, lo que le permite alcanzar una eficiencia y rendimiento inigualables y reducir la dependencia de terceros. La compañía ha demostrado una capacidad para reducir drásticamente el costo por consulta de IA servida a lo largo del tiempo.

- Modelos Fundacionales Líderes (Gemini): El lanzamiento de modelos como Gemini (y sus versiones avanzadas como 2.5 Pro y Flash), construidos para ser nativamente multimodales (entendiendo texto, imágenes, audio y video), establece una base tecnológica superior para sus productos y los de sus clientes.

- Innovación en Búsqueda y Servicios: La integración de la IA generativa en la Búsqueda (como AI Overviews y Circle to Search) permite a Google expandir el universo de consultas y tipos de preguntas que puede responder de manera más compleja y conversacional, aumentando el uso general de la Búsqueda y mejorando la satisfacción del usuario.

- Monetización Diversificada y Escalable (Ads y Cloud): El modelo de negocio está diseñado para generar un alto retorno de la inversión (ROI) para los anunciantes a través de herramientas impulsadas por IA (como Performance Max, Smart Bidding y Demand Gen). Además, el crecimiento acelerado de Google Cloud y el negocio de suscripciones de YouTube y Google One diversifican las fuentes de ingresos.

Modelo Operativo (Eficiencia y Disciplina):

Alphabet está ejecutando una estrategia de «reingeniería duradera de su base de costos» para moderar el crecimiento de los gastos operativos y crear capacidad para sus inversiones prioritarias en IA.

- Moderación de Contrataciones: La compañía ha ralentizado el ritmo de contratación (incluyendo reducciones de personal) para alinear el talento con sus prioridades de mayor crecimiento.

- Optimización Funcional: Se están unificando y simplificando estructuras (como los equipos de I+D en Google DeepMind y los equipos de dispositivos y plataformas) para aumentar la velocidad y la eficiencia en la toma de decisiones.

- Eficiencia de Infraestructura: Se están implementando esfuerzos para mejorar la utilización de la maquinaria (servidores y centros de datos) y se está gestionando el gasto con proveedores para optimizar la base de costos.

5. Diversificación Geográfica y Desglose de Ingresos

La compañía opera a escala internacional, lo que constituye un componente significativo de sus ingresos.

Ingresos por Geografía (2024):

Los ingresos de Alphabet se basan en las direcciones de sus clientes.

| Región | Ingresos (Millones de USD, 2024) | Porcentaje del Total (2024) |

| Estados Unidos | $170,447 | 49% |

| EMEA (Europa, Oriente Medio y África) | $102,127 | 29% |

| APAC (Asia-Pacífico) | $56,815 | 16% |

| Otras Américas (Canadá y América Latina) | $20,418 | 6% |

| Ganancias (pérdidas) por Cobertura | $211 | 0% |

| Total | $350,018 | 100% |

En 2024, los ingresos internacionales representaron aproximadamente el 51% de los ingresos consolidados de Alphabet.

Beneficios y el Efecto del Tipo de Cambio (FX):

Alphabet reporta sus resultados financieros en dólares estadounidenses (USD).

- Riesgo de Tasa de Cambio: Las operaciones y los ingresos internacionales exponen a la empresa a fluctuaciones en las tasas de cambio.

- Efecto Desfavorable (2023-2024): Durante 2024, Alphabet experimentó un efecto desfavorable general de las tasas de cambio en los ingresos (con un crecimiento en moneda constante del 15% frente a un crecimiento reportado del 14%).

- Este efecto desfavorable se debió principalmente al fortalecimiento del dólar estadounidense frente a monedas clave, como el yen japonés, el peso argentino y el real brasileño.

- Cobertura (Hedging): La compañía utiliza un programa de gestión de riesgos cambiarios para reducir su exposición a estas fluctuaciones, aunque este programa no compensa totalmente su exposición neta. Las ganancias o pérdidas de las actividades de cobertura (hedging) se reconocen a nivel consolidado en los costos corporativos no asignados.

Datos Financieros

Crecimiento y Evolución Histórica de las Ventas

Alphabet ha demostrado una trayectoria de crecimiento de ingresos consolidada significativa a lo largo de los años, aunque con fluctuaciones notables en el ritmo de crecimiento.

| Año Fiscal Terminado el 31 de Diciembre | Ingresos Totales (en millones de $) | Crecimiento A/A (Reportado) | Crecimiento A/A (Moneda Constante) |

| 2018 | $136,819 | — | — |

| 2019 | $161,857 | 18% | 20% |

| 2020 | $182,527 | 13% | 14% |

| 2021 | $257,637 | 41% | 39% |

| 2022 | $282,836 | 10% | 14% |

| 2023 | $307,394 | 9% | 10% |

| 2024 | $350,018 | 14% | 15% |

El crecimiento histórico ha sido notable: A pesar de la desaceleración reciente, las ventas de Alphabet aumentaron un 37% anual durante los últimos 21 años, y el Flujo de Caja Libre (FCF) creció a un ritmo similar del 36% anual durante el mismo período.

Composición de las Ventas: La compañía sigue dependiendo en gran medida de la publicidad online, que constituyó más del 75% de los ingresos totales en 2023.

- Google Services (el segmento más grande) generó $272.5 mil millones en 2023.

- Google Advertising (Search & other, YouTube ads, Network) sumó $237.9 mil millones en 2023.

- Google Search & other (que incluye el buscador, Gmail, Maps, y Play) sigue siendo el subsegmento más grande, representando el 58% de las ventas en 2023.

- Google Cloud (GCP y Workspace) generó $33.1 mil millones en 2023.

- Google Subscriptions, Platforms, and Devices (incluye YouTube Premium/TV, Google Play apps, hardware como Pixel y Nest) generó $34.7 mil millones en 2023.

Márgenes de Ventas (Impacto del Mix de Ingresos)

Aunque la pregunta sobre los márgenes operativos se abordará más adelante, los márgenes de ventas (el mix de ingresos) han estado bajo presión a la baja:

- Crecimiento de Ingresos No Publicitarios: Se espera que la porción de ingresos derivados de fuentes no publicitarias continúe aumentando, pero los márgenes en estas áreas (como Google Cloud, productos de hardware y suscripciones) son generalmente inferiores a los márgenes generados por la publicidad.

- Mix de Publicidad: El cambio hacia nuevos formatos de publicidad y canales, como mobile y YouTube, generalmente ha resultado en márgenes más bajos que la publicidad tradicional de búsqueda de escritorio.

- Hardware: En particular, los márgenes en los productos de hardware (dispositivos Pixel, Nest, Fitbit) han afectado negativamente los márgenes consolidados debido a la presión sobre los precios y los altos costos de venta.

Crecimiento Orgánico o Inorgánico

El crecimiento de Alphabet es impulsado por una combinación de factores orgánicos e inorgánicos:

- Crecimiento Orgánico: El principal motor orgánico es la continua migración del mundo offline al mundo online y el crecimiento resultante en la adopción y uso de la búsqueda por parte de los usuarios, especialmente en dispositivos móviles. El crecimiento en los mercados emergentes (APAC, Other Americas) también contribuye, aunque inicialmente con tasas de monetización más bajas.

- Crecimiento Inorgánico: Alphabet realiza inversiones continuas en adquisiciones y alianzas estratégicas para expandir sus ofertas. Por ejemplo:

- La adquisición de Fitbit (cerrada en enero de 2021 por $2.1 mil millones) contribuyó al crecimiento de los ingresos en el segmento «Google other/Subscriptions, platforms, and devices».

- La adquisición de Mandiant (cerrada en septiembre de 2022 por $6.1 mil millones) se integró en Google Cloud.

- Recientemente, se anunció la intención de adquirir Wiz, Inc., una plataforma de seguridad en la nube, por $32.0 mil millones (transacción pendiente de cierre en 2026).

Constancia de la Evolución de las Ventas

La evolución de las ventas no es constante y ha mostrado volatilidad significativa, especialmente entre 2020 y 2023.

Factores que causan la no constancia:

- Efectos Macroeconómicos y Cíclicos: Los gastos de los anunciantes tienden a ser cíclicos, reflejando las condiciones económicas generales.

- Pandemia COVID-19 (2020-2021): En marzo de 2020, los ingresos publicitarios disminuyeron debido a la reducción del gasto de los anunciantes y un cambio en la actividad de búsqueda de los usuarios hacia temas menos comerciales. Esto fue seguido por una recuperación «excepcionalmente fuerte» y un crecimiento sobredimensionado del 41% en 2021, impulsado por el efecto de la pandemia y el regreso del gasto publicitario.

- Desaceleración Post-Pandemia (2022-2023): El crecimiento se ralentizó en 2022 (10% reportado) y 2023 (9% reportado) debido a la comparación difícil con el crecimiento extraordinario de 2021 y un entorno económico global más incierto. Esto se reflejó en las retiradas de gasto por parte de algunos anunciantes, especialmente en YouTube y Network, y en sectores como servicios financieros (subcategorías como seguros, préstamos, hipotecas y criptomonedas).

- Fluctuaciones de Tipo de Cambio (FX): Los ingresos internacionales, que representan una parte significativa de las ventas (casi la mitad), están sujetos a la volatilidad de los tipos de cambio.

- Por ejemplo, el fortalecimiento del dólar estadounidense en 2022 y parte de 2023 afectó desfavorablemente el crecimiento de los ingresos reportados.

- Cambios Regulatorios y de Producto: Las regulaciones y las multas (como las de la Comisión Europea) han obligado a cambiar prácticas comerciales, impactando potencialmente los ingresos y aumentando los costos. Además, los cambios internos en las políticas de producto, como las reducciones de tarifas en Google Play (anunciadas en 2021), impactaron negativamente los ingresos de Play.

Poder de Fijación de Precios (Pricing Power)

Alphabet posee poder de fijación de precios en ciertos segmentos, evidenciado por:

- Ventas de Búsqueda y Publicidad: Aunque el costo por clic (CPC) y el costo por impresión (CPM) fluctúan debido a factores como la combinación de dispositivos, la mezcla geográfica, la competencia de los anunciantes y los cambios de moneda, la compañía ha logrado aumentar el Costo por Clic (CPC) en su segmento más rentable, Google Search & other, a pesar de la incertidumbre económica reciente:

- En 2023, el CPC de Search & other aumentó 1% (año completo).

- En 2024, el CPC de Search & other aumentó un 8% (año completo).

- En el Q2 2024, el CPC de Search & other aumentó 7% A/A.

- En el Q3 2024, el CPC de Search & other aumentó 8% A/A.

- En el Q1 2025, el CPC de Search & other aumentó 7% A/A.

- Servicios de Suscripción: La compañía ha aumentado periódicamente los precios en sus servicios de suscripción, como Google Workspace y las ofertas de YouTube Premium/Music y YouTube TV. Por ejemplo, los aumentos de precios de suscripción en YouTube TV fueron mencionados como un factor de desaceleración del crecimiento en el Q2 2024 debido al efecto lapping de las subidas del año anterior. Este crecimiento de ingresos por suscripción se debe principalmente al aumento de suscriptores pagados.

- Google Cloud (GCP/Workspace): Los servicios en la nube de Google han experimentado un crecimiento significativo de ingresos, con un crecimiento del 37% en 2022 y 26% en 2023. La demanda por estos servicios es fuerte.

Estacionalidad

El negocio de Alphabet sí presenta estacionalidad:

- Las fluctuaciones estacionales en el uso de Internet, el gasto publicitario y las tendencias comerciales subyacentes, como la estacionalidad minorista tradicional, afectan el negocio.

- Las consultas comerciales y el gasto publicitario suelen aumentar significativamente en el cuarto trimestre de cada año debido a la temporada navideña y de fin de año.

- Históricamente, el rápido crecimiento de la empresa tendió a enmascarar esta estacionalidad y ciclicidad, pero a medida que la tasa de crecimiento se ha desacelerado, la estacionalidad se ha vuelto más pronunciada, lo que provoca fluctuaciones en los resultados trimestrales.

Margen Operativo

Análisis del Margen Operativo

Evolución Histórica del Margen Operativo (Consolidado)

El margen operativo (Ingresos Operativos / Ingresos) de Alphabet ha mostrado una tendencia de fuerte crecimiento a largo plazo, aunque con una notable volatilidad y una reciente disminución en el ritmo, seguida de una recuperación y un enfoque intensivo en la eficiencia:

| Año/Período Finalizado el 31 de Diciembre | Ingresos Operativos (en Millones de $) | Ingresos (en Millones de $) | Margen Operativo (GAAP) |

| 2019 | $34,231 | $161,857 | 21% |

| 2020 | $41,224 | $182,527 | 23% |

| 2021 | $78,714 | $257,637 | 31% |

| 2022 | $74,842 | $282,836 | 26% |

| 2023 | $84,293 | $307,394 | 27% |

| 2024 | $112,390 | $350,018 | 32% |

Expansión y Caídas:

- Expansión significativa (2021): El margen operativo experimentó una expansión masiva hasta el 31% en 2021. Este aumento se debió en parte al fuerte crecimiento de los ingresos, mientras que el crecimiento de los gastos se aceleró de forma más gradual, creando un efecto de «diferencia de tiempo».

- Caída (2022): El margen consolidado cayó al 26% en 2022. Esta caída se debió a varios factores, incluyendo el aumento de los costos de ingresos (TAC y otros costos) y los gastos operativos impulsados por el crecimiento de la plantilla y los servicios de terceros, a pesar del crecimiento de los ingresos.

- Recuperación (2023/2024): El margen se recuperó al 27% en 2023 y al 32% en 2024, reflejando los esfuerzos de la gerencia por la reingeniería de la base de costos y la disciplina financiera.

Apalancamiento Operativo (Operating Leverage)

Alphabet está activamente enfocada en buscar apalancamiento operativo duradero, aunque existen presiones estructurales que lo dificultan:

- Presiones a la baja inherentes: La empresa anticipa una presión a la baja en el margen operativo en el futuro. Esta presión proviene de la continua expansión del negocio en áreas con márgenes inherentemente más bajos que la publicidad tradicional de búsqueda, como Google Cloud, hardware, productos de suscripción y Other Bets.

- Gastos menos variables: Gran parte de los costos y gastos de Alphabet, incluidos los gastos asociados con la infraestructura técnica (centros de datos, servidores) y la compensación (incluida la SBC), son de naturaleza menos variable y pueden no correlacionarse con los cambios en los ingresos, lo que genera volatilidad y presión sobre el margen si el crecimiento de los ingresos se desacelera.

- Estrategia de reingeniería de costos: A partir de 2023, la administración implementó una estrategia de reingeniería de la base de costos (durably reengineer our cost base) para moderar el ritmo de crecimiento de los gastos operativos y crear capacidad para inversiones prioritarias, especialmente en Inteligencia Artificial (IA). Este enfoque tiene como objetivo garantizar que el crecimiento de los ingresos supere el crecimiento de los gastos.

Márgenes por Segmento y Competencia

Alphabet opera en segmentos con márgenes muy diferentes:

| Segmento (Recast/Reportado) | 2021 Ingresos Operativos (MM$) | 2022 Ingresos Operativos (MM$) | 2023 Ingresos Operativos (MM$) | 2024 Ingresos Operativos (MM$) | Tendencia |

| Google Services (Margen) | $88,132 (37.1%) | $82,699 (32.6%) | $95,858 (35.2%) | $121,263 (39.8%) | Margen alto y expansivo |

| Google Cloud (Margen) | $(2,282) (-11.9%) | $(1,922) (-7.3%) | $1,716 (5.2%) | $6,112 (14.1%) | Rápido crecimiento y paso a rentabilidad |

| Other Bets (Pérdida) | $(4,051) | $(4,636) | $(4,095) | $(4,444) | Pérdida constante |

Google Services:

- Este segmento, que incluye el negocio principal de publicidad (Search), genera márgenes operativos muy altos, que han alcanzado el 40.1% en el segundo trimestre de 2024 y el 42.3% en Q1 2025.

- El margen de Services se ve presionado por el aumento de costos de adquisición de tráfico (TAC) y la mezcla de ingresos hacia productos de menor margen, como hardware y suscripciones de YouTube.

Google Cloud (GCP/Workspace):

- Google Cloud alcanzó la rentabilidad operativa por primera vez en Q1 2023 con $191 millones (2.6% de margen).

- Desde entonces, ha mostrado una rápida expansión del margen, alcanzando el 9.4% en Q4 2023 y el 17.8% en Q1 2025.

- Margen frente a la competencia: Aunque los márgenes de AWS y Azure (competidores directos) no se detallan en las fuentes con la misma métrica, los ejecutivos de Alphabet reconocen que están «intensamente enfocados en el camino hacia la rentabilidad». El director financiero de Alphabet, Anat Ashkenazi, señaló que la comparación con otros actores de la industria es difícil ya que es un negocio diferente, pero la rentabilidad de Cloud se debe a la escala y la eficiencia en la gestión de costos.

Other Bets:

- Este segmento opera consistentemente con pérdidas operativas significativas (e.g., $4.4 mil millones en 2024), lo que arrastra el margen operativo consolidado. Sin embargo, la gerencia está enfocada en la sostenibilidad de las inversiones y en reducir estas pérdidas.

Análisis del Flujo de Caja Libre (FCF)

Definición y Evolución Histórica

El FCF es una medida de liquidez definida como el efectivo neto proporcionado por las actividades operativas menos los gastos de capital (Capex). Se utiliza para evaluar el efectivo generado por el negocio que puede ser utilizado para oportunidades estratégicas, adquisiciones o para fortalecer el balance.

El FCF de Alphabet ha crecido significativamente, pero su consistencia se ve afectada por las grandes necesidades de inversión de capital y los cambios en la planificación fiscal.

| Año/Período Finalizado | OCF (en Millones de $) | Capex (en Millones de $) | FCF (en Millones de $) | Consistencia / Comentario |

| 2020 | $65,124 | $22,281 | $42,843 | Fuerte crecimiento interanual |

| 2021 | $91,652 | $24,640 | $67,012 | Fuerte crecimiento interanual |

| 2022 | $91,495 | $31,485 | $60,010 | Caída interanual (FCF de $60B) |

| 2023 | $101,746 | $32,251 | $69,495 | Aumento |

| 2024 (Año Completo) | $125,299 | $52,535 | $72,764 | Aumento del FCF anual |

| TTM Q1 2025 | – | – | $74.9 mil millones | – |

Consistencia: El FCF ha crecido sustancialmente en la última década, con una tasa promedio anual del 36% durante los últimos 21 años, similar al crecimiento de las ventas. Sin embargo, el FCF disminuyó en 2022, y la cifra trimestral puede ser volátil debido a:

- Inversiones masivas en infraestructura: Alphabet realiza fuertes inversiones en gastos de capital (Capex), principalmente en infraestructura técnica (servidores, centros de datos), para respaldar el crecimiento a largo plazo y las iniciativas de IA, lo que consume FCF. El Capex aumentó notablemente a $52.5 mil millones en 2024.

- Pagos de impuestos: Los resultados se vieron afectados por el alivio en el aplazamiento del pago de impuestos del IRS en 2023 ($10.5 mil millones diferidos), lo que causó una fluctuación artificial en el FCF reportado en Q2 y Q3 2023, y un impacto negativo en Q4 2023 cuando se realizó el pago.

Ratio de Conversión en Caja y Comparativa

El ratio de conversión en caja o margen FCF (FCF como porcentaje de los ingresos) es un indicador de la calidad del negocio:

- Media Histórica: Alphabet ha mantenido un impresionante margen FCF del 24% en promedio durante los últimos 21 años.

- Significado: Un margen FCF alto (24-32% en los años recientes) junto con un Retorno sobre el Capital Invertido (ROIC) del 26% de media, demuestra que la compañía posee grandes ventajas competitivas y una posición competitiva envidiable. La empresa es capaz de generar una cantidad sustancial de efectivo que excede el nivel de ingresos netos, lo que indica alta calidad y eficiencia.

- FCF y Competencia: El FCF de Alphabet le permite financiar proyectos ambiciosos como Waymo y robótica, algo que sus rivales «por ahora no pueden hacer». Las fuentes sugieren que la capacidad de Alphabet para generar márgenes FCF consistentemente altos a escala es una de sus mayores ventajas competitivas.

Estrategia Futura de Capital: La gerencia sigue enfocada en invertir agresivamente para el crecimiento a largo plazo, manteniendo la disciplina de costos, y la introducción reciente de un dividendo trimestral se considera un fortalecimiento de su programa general de retorno de capital. Alphabet también continúa con un programa de recompra de acciones importante (recompró $62.0 mil millones en 2024).

Retorno sobre el Capital Invertido (ROIC) y Tasa de Reinversión

Retorno sobre el Capital Invertido (ROIC)

El Retorno sobre el Capital Invertido (ROIC) de Alphabet se ha mantenido históricamente en niveles robustos, indicando una alta calidad del negocio y un fuerte poder competitivo:

- Alphabet ha mantenido un ROIC promedio del 26% a lo largo de los últimos 21 años, junto con un margen de Flujo de Caja Libre (FCF) del 24%.

- El mantenimiento de un ROIC consistentemente alto demuestra las grandes ventajas competitivas de la empresa y una posición envidiable en el mercado.

Evolución Reciente (Análisis Cualitativo):

Si bien los datos específicos del ROIC no se proporcionan anualmente en las tablas de los informes, la tendencia del margen operativo (que es un componente clave del ROIC) y el enfoque en la disciplina de costos y la reingeniería de la base de costos sugieren que la administración está orientada a mantener y mejorar la rentabilidad del capital.

- El margen operativo de Alphabet aumentó del 26% en 2022 al 27% en 2023 y se expandió al 32% en 2024. Además, el segmento clave de Google Services históricamente ha mantenido un margen operativo elevado, alcanzando el 40.1% en Q2 2024 y el 40.1% en Q2 2025.

- La compañía está realizando inversiones masivas en infraestructura técnica (Capex), particularmente en IA, para respaldar el crecimiento a largo plazo y mantener su ventaja tecnológica. Estas inversiones, aunque altas, se realizan con la expectativa de generar un retorno saludable sobre el capital invertido (ROI).

Tasa de Reinversión Histórica

La tasa de reinversión de Alphabet se analiza a través de sus inversiones operativas y de capital (Capex), y las adquisiciones estratégicas, con un enfoque constante en el crecimiento a largo plazo.

Inversiones de Capital (Capex):

Alphabet es una empresa intensiva en capital, con la mayor parte del gasto dirigida a la infraestructura técnica (centros de datos, servidores y equipos de red), para impulsar el crecimiento a largo plazo.

| Año Fiscal Terminado el 31 de Diciembre | Compras de Propiedades y Equipos (Capex, en Millones de $) |

| 2020 | $22,281 |

| 2021 | $24,640 |

| 2022 | $31,485 |

| 2023 | $32,251 |

| 2024 | $52,535 |

- El Capex proyectado para 2024 ($52.5 mil millones) es notablemente superior al de 2023 ($32.3 mil millones) y 2022 ($31.5 mil millones). Este aumento se debe al compromiso de la administración de invertir agresivamente en infraestructura técnica (servidores, equipos de red y centros de datos) para respaldar el crecimiento impulsado por la IA en Google Services, Google Cloud y Google DeepMind.

Asignación Estratégica del Capital:

La prioridad principal del capital es la inversión para el crecimiento a largo plazo del negocio. Además de la inversión orgánica, Alphabet retorna capital a los accionistas a través de:

- Recompras de acciones: La empresa realiza recompras periódicas de acciones Clase A y Clase C. Las recompras ascendieron a $62.2 mil millones en 2023 y $62.0 mil millones en 2024.

- Dividendos: Históricamente, Alphabet no pagaba dividendos en efectivo. Sin embargo, en abril de 2024, la Junta Directiva aprobó la introducción de un dividendo trimestral de $0.20 por acción, con la intención de pagar dividendos trimestrales en el futuro, sujeto a la aprobación de la Junta.

Deuda

Análisis de Deuda y Liquidez

Niveles de Deuda y Posición Neta de Caja

Alphabet es una empresa con una posición de liquidez extremadamente fuerte y ha mantenido consistentemente una caja neta (más efectivo que deuda).

- Efectivo y Valores Negociables (Liquidez Total): A lo largo de los últimos años, la liquidez se ha mantenido en niveles superiores a los $90 mil millones.

- 2021: $139.6 mil millones

- 2022: $113.8 mil millones

- 2023: $110.9 mil millones

- Marzo 2024 (Q1): $108.1 mil millones

- Junio 2024 (Q2): $100.7 mil millones

- Deuda Neta / Caja Neta: La compañía opera con un exceso significativo de liquidez sobre la deuda. Por ejemplo, al cierre del 3T 2023, la compañía tenía una posición de caja neta de más de $90 mil millones.

Deuda a Corto y Largo Plazo

La deuda total de Alphabet está compuesta principalmente por notas senior unsecured (sin garantía) y obligaciones de leasing financiero.

Deuda Total Destacada (al 31 de Diciembre):

| Tipo de Deuda (en Millones de $) | 2020 | 2021 | 2022 | 2023 | 2024 |

| Total Notas Pendientes (Valor Nominal) | $14,000 | $13,000 | $13,000 | $13,000 | $12,000 |

| Total Deuda (Incl. Leases y Ajustes) | $15,201 | $15,086 | $15,142 | $14,746 | $14,746 |

| Total Deuda a Largo Plazo Reportada | $13,932 | $14,817 | $14,701 | $13,253 | $10,883 |

| Total Deuda a Corto Plazo | ~$1,269 | ~$269 | ~$298 | ~$1,493 | ~$3,863 |

Nota: La deuda a corto plazo incluye la porción actual de la deuda a largo plazo y otras deudas a corto plazo como el commercial paper. Por ejemplo, en 2024, la deuda a corto plazo reportada es de $3,863 millones, incluyendo $999 millones de notas a largo plazo a vencer.

- Programas de Financiación a Corto Plazo: Alphabet tiene un programa de financiación de deuda a corto plazo a través de la emisión de commercial paper, con un límite de hasta $10.0 mil millones. A finales de 2023, no tenía commercial paper pendiente de pago. Al 30 de septiembre de 2024, tenía $1.0 mil millones en commercial paper en circulación, con una tasa de interés efectiva ponderada del 4.8%.

- Facilidades de Crédito Rotatorio (Revolving Credit Facilities): A diciembre de 2024, Alphabet disponía de $10.0 mil millones en líneas de crédito rotatorias, sin montos pendientes.

Tipos de Interés Pagados

La deuda principal de Alphabet son obligaciones senior unsecured de tasa fija.

- Notas emitidas en 2020: Estas notas, emitidas en agosto de 2020, tienen tasas de interés nominales (cupón) que van desde el 0.45% hasta el 2.25%, con fechas de vencimiento desde 2025 hasta 2060. La tasa de interés efectiva ponderada para las notas de 2020 fue del 1.57%.

- Vencimientos: Las amortizaciones de capital (principal) de la deuda a largo plazo, incluyendo leases financieros, muestran pagos futuros agregados significativos en 2024, 2025 y 2026.

- La porción a corto plazo a pagar en 2024 es de $1,299 millones.

- En 2025 se vencen $1,163 millones.

- En 2026 se vencen $2,165 millones.

- Facilidades de crédito: Las tasas de interés de las líneas de crédito se determinan mediante una fórmula basada en tasas de mercado y en el progreso de la compañía hacia ciertos objetivos de sostenibilidad.

Cálculos y Significado de Ratios Financieros

A continuación, se presentan los ratios financieros, calculados con la información disponible, en particular para el año fiscal 2022 y 2023, cuando los datos son más completos y recientes.

Como la información financiera más reciente se presenta anualmente hasta 2024 y trimestralmente hasta el Q1 2025 (para algunos datos) o Q2 2025 (para otros), utilizaremos los datos de cierre de año (2022, 2023, 2024) y los datos de los últimos doce meses (TTM) o trimestrales más recientes para 2025, dependiendo del ratio.

Variables Financieras Clave (en Millones de $)

| Métrica | 2022 (Cierre) | 2023 (Cierre) | 2024 (Cierre) | Q1 2025 (Cierre) | Q2 2025 (Cierre) |

| Ingresos Operacionales (EBIT) | $74,842 | $84,293 | $112,390 | $30,606 | $31,271 |

| Intereses Pagados (Neto) | $(357) | $(308) | $(268)$ | $(34) | $(261) |

| Depreciación/Amortización (D&A) | $15,928 | $14,946 | $15,311 | $4,487 | $5,027 |

| EBITDA (Estimado: EBIT + D&A) | $90,770 | $99,239 | $127,701 | $35,093 | $36,298 |

| Efectivo y Equivalentes | $21,879 | $24,048 | $23,466 | $23,264 | $21,036 |

| Valores Negociables (Corto Plazo) | $91,883 | $86,868 | $72,191 | $72,064 | $74,112 |

| Liquidez Total (Caja + Valores) | $113,762 | $110,916 | $95,657 | $95,328 | $95,148 |

| Deuda Total (CP + LP) | $15,142 | $14,746 | $14,785 | $14,785 | $27,903 |

| Activos Corrientes | $164,795 | $171,530 | $163,711 | $162,052 | $166,216 |

| Pasivos Corrientes | $69,300 | $81,814 | $89,122 | $91,654 | $87,310 |

| Patrimonio Neto | $256,144 | $283,379 | $325,084 | $345,267 | $362,916 |

Notas sobre el EBITDA: El EBITDA es una estimación sumando el Ingreso Operacional (EBIT) y la Depreciación de Propiedades y Equipos. La D&A de 2023 se vio afectada positivamente por un cambio en la vida útil contable de los activos. Nota sobre Deuda Total (Q2 2025): La deuda a largo plazo aumentó significativamente a $23,607 millones en Q2 2025 debido a la emisión de notas senior unsecured en mayo de 2025 (incluyendo notas en USD y euros), con un valor nominal total de $24,903 millones. La deuda total al cierre del Q2 2025 se estima en aproximadamente $27,903 millones, incluyendo el papel comercial a corto plazo ($3,000 millones).

Ratios Financieros y su Significado

1. Ratio Deuda Neta / EBITDA

Este ratio evalúa la capacidad de la empresa para pagar su deuda neta (deuda total menos la liquidez) utilizando su ganancia operativa antes de intereses, impuestos, depreciación y amortización. Un valor positivo alto es malo; un valor cercano a cero o negativo indica una gran solidez.

| Métrica | 2022 (Cierre) | 2023 (Cierre) | 2024 (Cierre) | TTM Q2 2025 (Estimado) |

| Liquidez Total | $113,762 | $110,916 | $95,657 | $95,148 |

| Deuda Total | $15,142 | $14,746 | $14,785 | $27,903 |

| Caja Neta | $98,620 | $96,170 | $80,872 | $67,245 |

| EBITDA (Anual/TTM) | $90,770 | $99,239 | $127,701 | $144,451* |

| Deuda Neta / EBITDA | (1.09x) | (0.97x) | (0.63x) | (0.47x) |

*EBITDA TTM Q2 2025 calculado como EBIT TTM Q2 2025 ($121,202M) + D&A TTM Q2 2025 ($23,249M) = $144,451M.

Significado: Alphabet opera consistentemente con Caja Neta, lo que significa que el efectivo y los valores negociables que posee exceden sustancialmente su deuda total.

- El ratio siempre es negativo, lo que indica que no existe apalancamiento financiero neto.

- A pesar del significativo aumento de la deuda en el Q2 2025 (debido a nuevas emisiones) y el enorme gasto de capital ($22.4 mil millones en Q2 2025, y $85 mil millones esperados para todo 2025), la generación de EBITDA es tan robusta que la posición de Caja Neta se mantiene extremadamente sólida.

- La gerencia subraya la solidez del balance y la liquidez, lo que les permite seguir invirtiendo masivamente en crecimiento a largo plazo y programas de retorno de capital (recompras y el nuevo dividendo).

2. Coeficiente Corriente (Current Ratio)

El Coeficiente Corriente (Activos Corrientes / Pasivos Corrientes) mide la capacidad de la empresa para pagar sus obligaciones a corto plazo (liquidez a corto plazo). Un valor superior a 1.0x es generalmente considerado saludable.

| Métrica | 2022 (Cierre) | 2023 (Cierre) | 2024 (Cierre) | Q1 2025 (Cierre) | Q2 2025 (Cierre) |

| Activos Corrientes | $164,795 | $171,530 | $163,711 | $162,052 | $166,216 |

| Pasivos Corrientes | $69,300 | $81,814 | $89,122 | $91,654 | $87,310 |

| Coeficiente Corriente | 2.38x | 2.10x | 1.84x | 1.77x | 1.90x |

Significado: Alphabet mantiene un nivel de liquidez a corto plazo muy fuerte.

- El ratio, aunque ha disminuido ligeramente desde 2022, se ha mantenido consistentemente muy por encima de 1.0x (cerca de 2.0x o superior). Esto implica que, en 2025, Alphabet tiene aproximadamente el doble de activos que pueden convertirse en efectivo rápidamente (caja, inversiones a corto plazo, cuentas por cobrar) para cubrir sus pasivos a corto plazo.

- Esta fortaleza es particularmente importante, ya que los pasivos corrientes de Alphabet a menudo incluyen montos significativos relacionados con multas de la Comisión Europea (EC Fines), que requieren garantías bancarias (p. ej., un pago de $3 mil millones se realizó en Q3 2024 por la multa de 2017, incluyendo intereses).

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio indica la proporción de la financiación de la empresa que proviene de la deuda neta en comparación con el patrimonio de los accionistas. Un valor negativo indica que la empresa tiene más efectivo que deuda (Caja Neta).

| Métrica | 2022 (Cierre) | 2023 (Cierre) | 2024 (Cierre) | Q2 2025 (Cierre) |

| Caja Neta | $98,620 | $96,170 | $80,872 | $67,245 |

| Patrimonio Neto | $256,144 | $283,379 | $325,084 | $362,916 |

| Deuda Neta / Patrimonio | (0.38x) | (0.34x) | (0.25x) | (0.19x) |

Significado: El ratio es fuertemente negativo, confirmando una vez más que Alphabet tiene un balance desapalancado y una estructura de capital muy conservadora.

- El valor negativo significa que el patrimonio neto (financiación por los accionistas y ganancias retenidas) es significativamente mayor que su deuda, incluso después de las grandes inversiones de capital.

- La disminución del valor absoluto (de -0.38x a -0.19x) indica que, aunque el Patrimonio Neto ha crecido, la Caja Neta como proporción del Patrimonio Neto ha disminuido en parte debido al aumento de las inversiones en Capex y las recompras de acciones ($62.0 mil millones en 2024). A pesar de esto, la capacidad de la empresa para autofinanciarse sigue siendo excelente.

Ventajas Competitivas y Previsión de Futuro

Alphabet Inc. posee un conjunto robusto y diversificado de ventajas competitivas, las cuales explican su crecimiento pasado, sus altos márgenes y su poder de fijación de precios, y que son fundamentales para sus perspectivas futuras.

Ventajas Competitivas Clave de Alphabet (Moat)

Alphabet posee un conjunto de «fosos» competitivos (ventajas permanentes) que son poco comunes de encontrar en una sola empresa:

1. Ventajas Intangibles (Marcas y Propiedad Intelectual)

- Liderazgo Tecnológico en IA y Machine Learning: Alphabet se ha autodenominado una empresa «AI-first» (primero en IA) desde 2016 y ha invertido más de $150 mil millones en investigación y desarrollo (I+D) en los últimos cinco años para respaldar estos esfuerzos.

- La IA impulsa las innovaciones en toda la empresa. La IA ha sido la base de los sistemas de calidad publicitaria durante años, ayudando a las empresas a ejecutar campañas efectivas y eficientes.

- La IA permite nuevas formas de búsqueda (como Google Lens, Multibúsqueda) y mejora productos como Translate.

- La propiedad intelectual de Alphabet, que incluye algoritmos de búsqueda y servicios de Google Cloud Platform (GCP) y Workspace, es invaluable.

- El desarrollo de modelos de lenguaje grandes (LLMs) como Gemini y PaLM 2 y su infraestructura asociada posicionan a la empresa para el futuro de la computación.

- Marcas Fuertes (Search y YouTube): Marcas sólidas como Google y YouTube han contribuido significativamente al éxito del negocio, permitiendo a la empresa entrar en nuevas categorías y lanzar productos innovadores. La misión de Google de organizar la información es tan relevante hoy como en 1998.

2. Efecto Red (Network Effect)

- Dominio en Búsqueda y Publicidad: El buscador Google mantiene una cuota de mercado global de más del 90%, y su cuota en búsquedas móviles es del 94%. Esta posición, que ha sido estable durante 15 años, demuestra una ventaja competitiva envidiable. Más de dos mil millones de personas utilizan la Búsqueda todos los días.

- La plataforma de Android, Chrome, Google Play y YouTube se benefician del efecto red, volviéndose más valiosos a medida que más usuarios los adoptan.

- Ecosistema de Plataformas: La interconexión de productos como Android, Chrome, Gmail, Google Maps y YouTube (más de dos mil millones de usuarios mensuales) crea un ecosistema robusto.

3. Ventajas de Escala y Eficiencia

- Infraestructura Técnica Incomparable: Alphabet opera una infraestructura global masiva (servidores, centros de datos, data centers) que es fundamental para mantener sus productos, la nube (Google Cloud) y los esfuerzos de IA.

- Esta escala le permite reducir el costo por usuario en billones de búsquedas.

- La inversión masiva en Capex, incluyendo infraestructura técnica, es necesaria para respaldar el crecimiento a largo plazo y las iniciativas de IA.

- Ventaja en Chips (TPUs): Alphabet diseña sus propios Tensor Processing Units (TPUs), que son chips especializados en IA. Esto no solo reduce la dependencia de proveedores como NVIDIA, sino que optimiza la relación entre costo y rendimiento, logrando una eficiencia que pocos pueden igualar.

4. Costos de Cambio (Switching Costs)

- Google Cloud y Workspace: Servicios como Google Cloud Platform (GCP) y Google Workspace presentan costos de cambio elevados. Si un cliente establece su infraestructura o flujo de trabajo en GCP, migrar a un competidor resultaría extremadamente costoso y conlleva un riesgo operativo sustancial.

5. Poder de Fijación de Precios (Pricing Power)

Las ventajas competitivas le han permitido a Alphabet aumentar periódicamente los precios en varios servicios:

- Suscripciones: Han aumentado los precios de YouTube Premium y YouTube TV, lo que subraya el valor percibido de estos productos.

- Google Cloud y Workspace: La compañía ha subido precios en GCP y Workspace.

- Publicidad (Search): Han logrado aumentar el coste por clic (CPC) en el segmento de Búsqueda y otros, lo que demuestra su capacidad para monetizar de manera efectiva su tráfico de alta intención comercial.

Perspectivas Futuras y Estrategia (Conference Calls y Reportes)

Las perspectivas de futuro de Alphabet están directamente ligadas a la transición de la IA y a la disciplina de costos implementada por la administración.

1. La Oportunidad de la IA: el Factor Clave de Crecimiento

El CEO Sundar Pichai ha descrito la transición a la IA como una oportunidad única en una generación.

- Expansión del Mercado de Búsqueda (Search):

- La IA generativa (SGE/AI Overviews) está transformando la experiencia del usuario, permitiendo que las personas hagan preguntas más complejas y multimodales.

- Monetización: La compañía está satisfecha con la monetización de AI Overviews, que se encuentra a una tasa aproximadamente similar a la búsqueda tradicional. Las consultas comerciales (transaccionales) han aumentado con las nuevas experiencias de IA.

- Eficiencia: El costo por consulta servida por AI Overviews ha disminuido significativamente (más del 90% en 18 meses de prueba) gracias a las mejoras en hardware y modelos.

- Dominio en Google Cloud (GCP):

- Cloud es la tercera nube más grande, pero está acelerando su crecimiento impulsado por el GenAI (IA generativa). La aceleración del crecimiento de GCP fue superior a la de la nube en general.

- Google Cloud es ahora rentable, reportando ganancias operativas de $1.7 mil millones en 2023. Sus ingresos operativos trimestrales superaron los $1 mil millones en Q2 2025, con un margen operativo del 20.7%.

- Más del 70% de los «unicornios» de IA generativa (startups valoradas en más de $1B) son clientes de Google Cloud.

- Crecimiento en Servicios de Suscripción:

- Las suscripciones son un pilar clave, habiendo alcanzado los $15 mil millones en ingresos anuales en 2023 (un aumento de 5 veces desde 2019).

- YouTube (Premium/Music y TV) es el principal motor. YouTube Premium y Music superaron los 100 millones de suscriptores y trialers globalmente en Q1 2024, y YouTube TV superó los 8 millones de suscriptores de pago.

2. Disciplina Financiera y Optimización de Costos

La administración (liderada por Ruth Porat y Anat Ashkenazi) ha estado enfocada en «reingeniería duradera de la base de costos» para frenar el ritmo de crecimiento de los gastos y crear capacidad para inversiones en IA y crecimiento a largo plazo.

- Moderación del Gasto Operativo: La compañía se comprometió a garantizar que el crecimiento de los ingresos superara el crecimiento de los gastos.

- Reducción de Personal y Espacio de Oficinas: Alphabet anunció una reducción de aproximadamente 12,000 puestos de trabajo en enero de 2023 e incurrió en cargos significativos relacionados con esto y la optimización del espacio de oficinas ($3.9 mil millones en 2023).

- Inversión masiva en Capex: A pesar de la disciplina de costos en OpEx, la inversión en Capex aumentó a $52.5 mil millones en 2024, y se espera que aumente notablemente a $75 mil millones en 2025 para respaldar la infraestructura técnica de IA y la capacidad de la nube.

3. Previsión de Futuro (Outlook)

La empresa ha estado proporcionando orientaciones específicas que reflejan un optimismo cauteloso ante el entorno macro:

- Crecimiento Sostenido: Alphabet espera que YouTube (publicidad y suscripciones) y Google Cloud combinen un ritmo de ingresos anual de más de $100 mil millones para finales de 2024, destacando su éxito en la construcción de negocios nuevos y rentables.

- Expansión del Margen: Se espera que los esfuerzos de eficiencia combinados con el crecimiento de los ingresos permitan a Alphabet lograr una expansión del margen operativo consolidado en el año fiscal 2024 en relación con 2023.

- ROI del Capital (ROIC): Históricamente, la compañía ha mantenido un margen FCF estable, del 24% en promedio, y un ROIC del 26% en promedio a largo plazo. La reinversión de capital se justifica con el objetivo de mantener retornos superiores al 20%.

- Asignación de Capital: La prioridad es la inversión agresiva para el crecimiento a largo plazo. En 2024, la compañía inició un programa de dividendos trimestrales y autorizó una nueva recompra de acciones por $70 mil millones, lo que subraya la fortaleza de su posición de caja.

- Desafíos: Persiste la incertidumbre macroeconómica y el impacto de los cambios regulatorios (como la revisión de las prácticas de privacidad y las acciones antimonopolio) sigue siendo un factor de riesgo para el negocio de publicidad.

Sector

El análisis del sector en el que opera Alphabet Inc. (Google) revela una colección de negocios que se extienden por varios mercados de tecnología intensamente competitivos, con la publicidad digital como su principal motor de ingresos.

Descripción del Sector

El sector principal de Alphabet, la publicidad en línea y la tecnología de Internet, se caracteriza por el cambio rápido y la introducción frecuente de productos y servicios rivales y tecnologías disruptivas.

- Publicidad Digital: La empresa genera una parte significativa de sus ingresos (más del 75% en 2023) del despliegue de anuncios en línea. Este mercado es altamente competitivo y está en rápida evolución. El gasto de los anunciantes tiende a ser cíclico, reflejando las condiciones económicas generales.

- Infraestructura y Servicios en la Nube (Cloud): Google Cloud compite en el mercado de servicios en la nube para empresas, ofreciendo plataforma (GCP), herramientas de colaboración (Workspace) e infraestructura, con un fuerte enfoque en ciberseguridad, datos, analítica e Inteligencia Artificial (IA).

- Medios Digitales y Plataformas: Alphabet opera plataformas masivas de contenido (YouTube) y sistemas operativos (Android, Chrome, Google Play), con inversiones continuas en hardware (Pixel, Nest, Fitbit) y tecnologías de vanguardia como la IA.

Un factor de crecimiento fundamental a largo plazo es la continua transición del mundo offline al mundo online.

Estructura del Mercado: ¿Oligopolio o Fragmentado?

El panorama competitivo de Alphabet presenta una estructura dual, caracterizada por:

- Oligopolio en las Plataformas Centrales: En sus segmentos más grandes, Alphabet se enfrenta a una competencia formidable de un pequeño grupo de grandes empresas establecidas y bien financiadas, como Amazon, Apple, Microsoft y Meta (Facebook).

- Búsqueda y Publicidad: Existe una intensa competencia de motores de búsqueda de propósito general (como Baidu, Bing, Yandex) y de plataformas de búsqueda vertical y comercio electrónico (como Amazon y eBay). Los anunciantes también compiten en otras plataformas y redes de publicidad en línea, como Amazon, AppNexus, Criteo y Meta.

- Computación en la Nube: El mercado de la nube está concentrado, con Google Cloud compitiendo directamente contra Amazon (AWS) y Microsoft (Azure). Estos tres grandes proveedores controlan aproximadamente el 66% de la cuota de mercado global y están ganando cuota a rivales más pequeños gracias a las ventajas de escala.

- Fragmentación y Competencia en Nichos: Alphabet también enfrenta competencia de start-ups emergentes, proveedores de servicios especializados, y redes sociales. Por ejemplo, las redes sociales (como Meta/Snapchat/Twitter/ByteDance/TikTok) se han convertido en una fuente de referencia de productos y servicios para los usuarios, compitiendo con los motores de búsqueda tradicionales.

La presión regulatoria y las numerosas demandas antimonopolio presentadas por el Departamento de Justicia de EE. UU. (DOJ), la Comisión Europea (EC) y otros reguladores globales, son evidencia de la posición dominante de Google en áreas como la Búsqueda, la publicidad y Android.

Cuota de Mercado de Alphabet

Alphabet mantiene posiciones dominantes en sus segmentos principales:

- Búsqueda (Search): Google es el líder indiscutible en el mercado de búsquedas, con una cuota global que ronda el 90% y ha sido muy estable durante los últimos 15 años. La cuota de mercado en búsquedas desde dispositivos móviles es del 94%.

- Video Digital (YouTube): YouTube es el líder en tiempo de visualización en streaming en EE. UU., según Nielsen, una posición que ha mantenido durante más de dos años. Cuenta con más de 2.7 mil millones de usuarios activos mensuales (MAUs) a nivel global.

- Computación en la Nube (Google Cloud): Google Cloud es la tercera nube más grande del mundo en ventas. Ha demostrado una aceleración del crecimiento que fue superior a la del mercado de la nube en general.

Momento del Ciclo y Colapso del Mercado

El mercado no se considera «colapsado» (saturado o en declive), sino que está experimentando una doble dinámica: madurez en la publicidad tradicional y una transformación explosiva impulsada por la IA.

A. Madurez y Ciclidad

- El crecimiento de los ingresos por publicidad digital ha mostrado una ralentización en el ritmo de crecimiento, especialmente después del crecimiento sobredimensionado durante la pandemia de COVID-19, lo que indica la madurez del sector.

- La inversión continua en líneas de negocio de margen inferior, como Google Cloud, hardware y suscripciones, ha ejercido una presión a la baja en el margen operativo consolidado, lo que es típico de un mercado donde la competencia obliga a invertir en áreas adyacentes para mantener el crecimiento.

B. La Transformación de la IA (No Colapso)

- La Inteligencia Artificial representa un punto de inflexión y una oportunidad única en una generación, comparable a la transición de la computación de escritorio a la móvil.

- Cloud Computing: A pesar de la fuerte inversión y la competencia, el mercado de la nube pública sigue en sus etapas iniciales de adopción. Alphabet sigue invirtiendo agresivamente para posicionarse para el crecimiento futuro, dado el potencial de mercado.

- Canibalización y Oportunidad: Aunque la irrupción de modelos de IA generativa (como ChatGPT) ha generado preocupación en el mercado sobre la posible canibalización de las búsquedas (el «fantasma de la IA»), Google está respondiendo:

- La IA generativa puede ampliar el mercado total al que se dirige y permitir la respuesta a nuevos tipos de consultas.

- Google está integrando la IA Generativa (SGE, AI Overviews) en su buscador, un movimiento que los ejecutivos consideran que mantendrá las tasas de monetización comparables a las búsquedas tradicionales, ya que muchas consultas siguen siendo de naturaleza intrínsecamente comercial.

Equipo Directivo

Profundizar en el equipo directivo y la estructura de gobernanza de Alphabet Inc. es crucial para entender el riesgo y la oportunidad de la inversión, especialmente dada la naturaleza no convencional de la compañía.

A continuación, se detalla la estructura de poder, los directivos clave, la alineación con los accionistas, y las decisiones corporativas tomadas por la gerencia:

Estructura de Poder y Gobernanza

La estructura de gobernanza de Alphabet se basa en un sistema de acciones de triple clase que concentra el poder de voto en manos de los fundadores, Larry Page y Sergey Brin.

- Clase B (Supervoto): Posee 10 votos por acción. Estas acciones son propiedad casi exclusiva de los fundadores.

- Clase A (Voto Estándar): Posee un voto por acción.

- Clase C (Sin voto): No tiene derechos de voto, excepto según lo exija la ley aplicable. Estas acciones cotizan con un pequeño descuento sobre las acciones Clase A, lo que las hace atractivas para los inversores minoristas que no necesitan el poder de voto.

Concentración del Control (Skin in the Game / Alineación):

- A pesar de haber dejado sus roles ejecutivos diarios, los cofundadores, Larry Page y Sergey Brin, mantienen una influencia significativa sobre todos los asuntos que requieren la aprobación de los accionistas, incluida la elección de directores y transacciones corporativas importantes.

- A finales de 2023, Page y Brin poseían el 86.5% de las acciones Clase B en circulación, lo que representaba aproximadamente el 51.5% del poder de voto de las acciones ordinarias en circulación.

- Esta concentración de control limita severamente la capacidad de otros accionistas para influir en asuntos corporativos, aunque garantiza que los directivos fundadores tengan un «skin in the game» (interés personal) muy grande.

Directivos Clave y Funciones

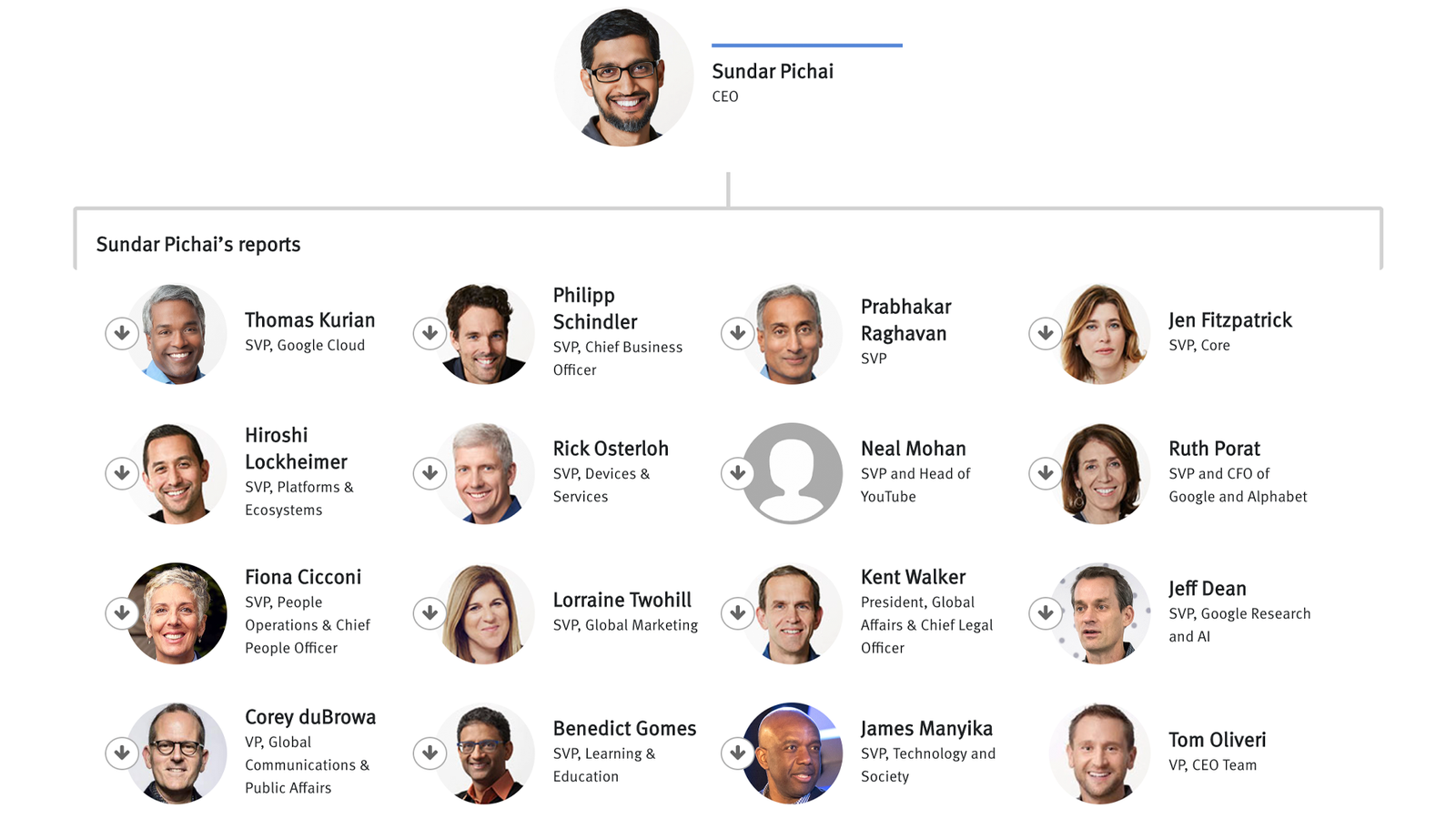

La dirección de Alphabet ha sido reestructurada bajo la sociedad holding (Alphabet Inc.), con Sundar Pichai a la cabeza del grupo.

Sundar Pichai (CEO de Alphabet y Google)

- Función: Es fundamental para la gestión general de Alphabet y sus subsidiarias, y juega un papel importante en el desarrollo de la tecnología, el mantenimiento de la cultura y el establecimiento de la dirección estratégica.

- Antigüedad/Trayectoria: Ha sido CEO de Google desde 2015 y CEO de Alphabet desde 2019. Pichai ha liderado la compañía a través de un período de crecimiento significativo, multiplicando por 4 sus ventas y FCF desde 2015.

- Rol Diario: Es la persona que maneja y toma las decisiones en el día a día.

Ruth Porat (CFO de Alphabet y Google, transición a CIO)

- Función: Históricamente, como CFO, ha sido la principal responsable de las finanzas y la asignación de capital. Porat es reconocida por su enfoque en la disciplina financiera y la rentabilidad para los accionistas, mientras encabeza la inversión para crear valor sostenible a largo plazo.

- Trayectoria/Cambio de Rol (2023): Fue CFO desde mayo de 2015. En julio de 2023, se anunció su transición al puesto de Presidenta y Directora de Inversiones (CIO) de Alphabet, efectiva a partir del 1 de septiembre de 2023. En su nuevo rol, se centra en las inversiones de Alphabet en su cartera de Other Bets y en las inversiones corporativas en países y comunidades, además de la colaboración con reguladores y responsables políticos.

- Antigüedad: Es la CFO con más años de servicio en la empresa.

Otros Ejecutivos y Directores (a partir de 2023)

Los otros directivos que firman informes financieros y actúan como Principal Financial Officer o Principal Accounting Officer incluyen a:

- Philipp Schindler: Senior Vice President y Chief Business Officer de Google.

- Prabhakar Raghavan: Senior Vice President, Knowledge and Information, Google.

- Kent Walker: President, Global Affairs, Chief Legal Officer and Secretary de Alphabet y Google.

- Amie Thuener O’Toole: Vice President y Chief Accounting Officer (Principal Accounting Officer).

Los directores clave (además de los fundadores) incluyen a John L. Hennessy (Presidente del Consejo), Frances H. Arnold, R. Martin Chávez, L. John Doerr, Roger W. Ferguson Jr., K. Ram Shriram y Robin L. Washington.

Remuneración y Alineación con el Accionista

La alineación se asegura principalmente a través de la propiedad de acciones de los fundadores y, para el resto del equipo directivo y consejeros, a través de programas de compensación basados en acciones.

Compensación Basada en Acciones (SBC)

Alphabet realiza pagos significativos a sus empleados y ejecutivos a través de compensación basada en acciones (SBC, por sus siglas en inglés).

- Tipos de premios: SBC consiste principalmente en Unidades de Acciones Restringidas (RSU) de Alphabet. También incluye Unidades de Acciones de Rendimiento (PSU) y premios que pueden liquidarse en efectivo o en acciones de ciertas Other Bets.

- Mecanismo de Adjudicación: Los RSU son clasificados como patrimonio y se miden al valor justo de mercado de la acción subyacente en la fecha de la concesión. Generalmente, se espera que los RSU devenguen durante cuatro años, condicionado a la continuidad del empleo o servicio.

- RSUs y Dilución (Net Settlement): Al devengarse, las acciones se emiten netas de la retención de impuestos aplicable que la compañía debe pagar en nombre de los empleados. Como resultado, se emiten menos acciones que el número de RSU pendientes, y la retención de impuestos se registra como una reducción del capital pagado adicional. Este proceso mitiga, aunque no elimina, la dilución de los accionistas.

- Costo SBC Consolidado: SBC fue de $19.5 mil millones en 2022 y aumentó a $22.1 mil millones en 2023.

Programas de Recompra de Acciones (Buybacks)

La dirección utiliza activamente las recompras de acciones (principalmente Clase C y Clase A) para devolver capital a los accionistas.

- Autorizaciones y Ejecución: El programa de recompra no tiene fecha de vencimiento y no obliga a la empresa a recomprar una cantidad específica.

- Monto Reciente: Alphabet recompró un total de $59.3 mil millones en 2022 y $62.2 mil millones en 2023.

- Autorización de 2024: En abril de 2024, la Junta Directiva autorizó la recompra de hasta $70.0 mil millones adicionales en acciones Clase A y Clase C.

- Propósito: Las recompras se consideran una herramienta valiosa para el programa general de retorno de capital de la compañía. La gerencia está enfocada en invertir para el crecimiento a largo plazo y la recompra es una forma de devolver el exceso de capital a los accionistas.

Ampliaciones de Capital Sospechosas

Según la información disponible, Alphabet no ha realizado ampliaciones de capital «sospechosas». Sus principales movimientos de capital han sido:

- Emisión de acciones Clase C: La creación de las acciones Clase C sin derecho a voto se diseñó para permitir a Alphabet realizar futuras adquisiciones y financiar programas de incentivos para empleados sin diluir el poder de voto de los fundadores (Larry Page y Sergey Brin).

- Transacciones de Deuda: Alphabet ha emitido notas senior sin garantía de tasa fija. Por ejemplo, en agosto de 2020 emitió $10.0 mil millones, con tasas de interés bajas (del 0.45% al 2.25%). En mayo de 2025, emitió notas por $12.5 mil millones. Esto es emisión de deuda, no ampliación de capital, y se utiliza para fines corporativos generales o para financiar proyectos específicos, como bonos de sostenibilidad.

- Adquisiciones y financiamiento de Other Bets: Alphabet realiza inversiones internas y externas en sus Other Bets (como Waymo y Verily), a veces vendiendo intereses a terceros. Por ejemplo, en 2020, Waymo recaudó $3.2 mil millones en una ronda de inversión liderada externamente (que incluyó inversión de Alphabet), resultando en el reconocimiento de intereses no controladores. Estas transacciones son habituales para financiar proyectos de alto riesgo/alta recompensa.

Gestión y Decisiones Estratégicas del Negocio

La dirección ha demostrado una capacidad histórica para tomar decisiones estratégicas visionarias (como las adquisiciones de YouTube en 2006 y Android) y una gestión disciplinada en momentos de incertidumbre.

Buenas Decisiones y Visión Estratégica

- Inversión en IA y Cloud: Sundar Pichai ha enfatizado que Alphabet es una empresa «AI-first» desde 2016 y ha invertido masivamente en I+D ($150 mil millones en los últimos cinco años hasta 2023). Este enfoque ha posicionado a Google Cloud como un negocio con fuerte crecimiento e impulsado por la IA, y ha llevado al negocio de Cloud a ser rentable por primera vez en 2023.

- Foco en el Largo Plazo (Moonshots): La gerencia sigue una filosofía de «no rehuir proyectos de alto riesgo y alta recompensa» (high-risk, high-reward projects). La estructura de Alphabet se diseñó para permitir que los negocios no Google (Other Bets) prosperen con líderes fuertes e independencia, invirtiendo con disciplina para generar retornos a largo plazo.

- Adaptación a la IA Generativa: A pesar de las preocupaciones iniciales del mercado sobre competidores como ChatGPT, la dirección ha respondido rápidamente con modelos como Gemini y la integración de IA en productos clave como Search (AI Overviews). Pichai ve la IA como una «oportunidad única en una generación».

Retos y Críticas a la Asignación de Capital

- Adquisiciones (Punto Débil Histórico): Una crítica notable es la adquisición de Motorola en 2011 por $13 mil millones, que fue catalogada como un «fiasco» ya que se vendió a Lenovo en 2014 por menos de una cuarta parte del precio original ($3 mil millones).