Introducción

Un poco de Historia:

La Trayectoria de Trigano: De los Textiles al Liderazgo Europeo en Vehículos de Ocio

La historia de Trigano es un relato de evolución y adaptación que se extiende por más de 80 años, acompañando la transformación de las vacaciones y el ocio al aire libre. La empresa, hoy reconocida como el líder europeo en el sector de vehículos de ocio, tuvo unos inicios modestos que sentaron las bases de su éxito actual.

Los Inicios: El Camping y las Primeras Vacaciones (1935-1970)

La aventura comenzó en 1935, cuando la familia Trigano empezó a comercializar artículos textiles. Un momento clave llegó un año después, en 1936, con la introducción de las primeras vacaciones pagadas en Francia. Trigano supo capitalizar esta nueva era de ocio proporcionando las primeras tiendas de campaña, marcando así los inicios del camping. La marca Trigano se lanzó oficialmente en 1956 y, a partir de entonces, la empresa se dedicó a satisfacer las crecientes necesidades de comodidad de los turistas. En 1971, dio un paso fundamental al comenzar a fabricar sus propias tiendas de campaña, consolidando su posición en el mercado del camping.

La Expansión: Hacia los Vehículos de Ocio (1970-1990)

Con un espíritu pionero, Trigano amplió su actividad para incluir la fabricación y comercialización de caravanas, autocaravanas y, finalmente, casas móviles o mobil homes. Esta diversificación estratégica comenzó a tomar forma en la década de 1970.

- 1974: Adquisición de SEMM (Caravelair), un paso decisivo hacia el mundo de las caravanas.

- 1981: François Feuillet se unió a la empresa, un fichaje que marcaría el rumbo futuro de Trigano.

- 1984: Se inició la fabricación de autocaravanas bajo la reconocida marca Chausson.

- 1985: Se lanzó la marca Challenger, fortaleciendo aún más su oferta en el creciente mercado de las autocaravanas.

Crecimiento Estratégico y Liderazgo (1998-Actualidad)

Un hito fundamental en la historia de Trigano fue su salida a bolsa en 1998. Este evento impulsó una agresiva estrategia de crecimiento externo, centrada principalmente en la adquisición de empresas del sector de las autocaravanas. Esta política de adquisiciones ha sido clave para consolidar su liderazgo en Europa, integrando marcas emblemáticas como:

- Autostar (1998).

- Caravans International y Auto-Trail (2002).

- Benimar (2002).

- Eura Mobil (2005).

- SEA (2013).

- Adria (2017).

Esta estrategia de expansión no se ha detenido y ha continuado en años recientes con la adquisición de los principales grupos de distribución en Francia (CLC, SLC y GLA) y el lanzamiento de la enseña Libertium en 2023.

Trigano Hoy: Un Gigante Europeo

Actualmente, Trigano es una empresa europea especializada en el diseño, fabricación y distribución de vehículos y remolques de ocio. Su actividad se divide en dos segmentos principales:

- Vehículos de ocio: Autocaravanas, caravanas, casas móviles y sus accesorios, que representan más del 95% de las ventas.

- Equipamiento de ocio: Remolques, material de jardín y equipamiento de camping.

Con una presencia consolidada en 14 países, el grupo emplea a 10.650 personas y alcanzó una facturación de 3.926,3 millones de euros en 2024. Fiel a sus valores de calidad de vida y de producto, la aventura de Trigano continúa, siempre atenta a las expectativas de los usuarios y a las nuevas tendencias del mundo del ocio al aire libre.

Información Relevante:

Datos Clave sobre la Empresa (ejercicio 2024)

Aquí se presentan los datos más relevantes que definen la magnitud y el posicionamiento de Trigano, extraídos de los informes más recientes proporcionados.

- Líder del Sector: Trigano es el líder europeo en el sector de vehículos de ocio. Esta posición se ha consolidado tras su salida a bolsa en 1998 y una estrategia de adquisiciones centrada principalmente en el sector de las autocaravanas.

- Cifras Financieras Clave (Ejercicio 2024):

- Ventas: 3.926,3 millones de euros, con un crecimiento del 12,8% respecto al año anterior.

- Beneficio Operativo Corriente: 500,7 millones de euros, lo que representa un 12,8% de las ventas.

- Beneficio Neto Consolidado: 374,5 millones de euros, un 21,6% más que el año anterior.

- Empleados y Presencia:

- La empresa emplea a 10.650 personas. A 31 de agosto de 2024, la cifra exacta en equivalentes a tiempo completo era de 10.652.

- Tiene presencia en 14 países y cuenta con 65 centros de producción y almacenes en Europa.

- Marcas del Grupo:

- El grupo posee un amplio portafolio de marcas. Específicamente en el segmento de autocaravanas, cuenta con 27 marcas.

- Para las caravanas, dispone de 5 marcas principales.

- Algunas fuentes de marketing más generales mencionan un total de más de 60 o incluso más de 90 marcas en todos sus segmentos, incluyendo autocaravanas (24), caravanas (6), accesorios (7), remolques (13), y otros.

- Actividades Principales: La actividad de Trigano se divide en dos segmentos principales:

- Vehículos de ocio: Representa más del 95% de las ventas. Incluye autocaravanas, caravanas, residencias móviles y accesorios.

- Equipamiento de ocio: Constituye alrededor del 5% de las ventas e incluye remolques, material de jardín y equipamiento de camping.

- Estructura Accionarial: La mayoría del capital (57,9%) pertenece a la familia Feuillet, lo que garantiza estabilidad y una visión a largo plazo. El 42,1% restante es capital flotante (free float).

Información sobre la Acción de Trigano

- Información Bursátil:

- Mercado: Euronext Paris, compartimento A.

- Símbolo (Ticker): TRI.

- Código ISIN: FR0005691656.

- Capital Social y Acciones:

- El capital social está compuesto por 19.336.269 acciones.

- Resultados y Dividendos por Acción:

- Beneficio por Acción (BPA): Para el ejercicio fiscal 2024, el beneficio por acción fue de 19,39 €.

- Dividendo por Acción: Para el ejercicio 2024, se propuso un dividendo de 3,50 € por acción. Para el ejercicio 2025, ya se han aprobado dos pagos a cuenta que suman 3,60 € (1,75 € pagado en mayo y 1,85 € a pagar en octubre de 2025).

- Rendimiento de la Acción (Ejercicio 2024):

- Precio más alto: 163,80 €.

- Precio más bajo: 99,50 €.

Dificultades Recientes: La Crisis de la Cadena de Suministro y el Ajuste de Inventarios (2023-2025)

- Escasez de Chasis y Componentes (2022-2023): El ejercicio 2023 comenzó con los mismos desafíos que 2022, destacando la escasez de semiconductores que impactó el suministro de chasis para autocaravanas. Esta situación fue el «mayor desafío» del año, ya que interrumpió la producción, especialmente en el primer semestre, y provocó cierres temporales en varias plantas.

- Presiones Macroeconómicas (2023): El ejercicio fiscal 2023 fue descrito como un año de «desafíos significativos». Además de la escasez, la empresa tuvo que hacer frente a una alta inflación que afectó los costos operativos y a un fuerte aumento en los costos de energía. La gestión de las interrupciones en la cadena de suministro, sujeta a una alta inflación, fue una dificultad constante.

- Exceso de Inventarios (Finales de 2024 y Ejercicio 2025): A finales del ejercicio 2024 y principios de 2025, la situación cambió drásticamente. Un cambio repentino de la escasez a la abundancia de chasis, junto con cambios en las normas de homologación (Euro 6e), provocó un aumento significativo y puntual de las existencias en las fábricas. Esto generó una situación de exceso de existencias (overstocking) tanto en las fábricas como en las redes de distribución.

- Reducción Deliberada de la Producción y Ventas (2025): Para solucionar el exceso de inventarios, Trigano tomó la decisión estratégica de reducir su producción de autocaravanas y ajustar el ritmo de las entregas. Esta medida, aunque necesaria, tuvo un impacto directo en los resultados del ejercicio 2025:

- Las ventas anuales cayeron un 6,8% (un 11,1% a perímetro y tipo de cambio constantes).

- Las ventas de autocaravanas, su principal producto, disminuyeron un 12,2%.

- Los márgenes de rentabilidad del primer semestre se vieron afectados por esta reducción de ventas y la política de desestocaje.

- Caída en la Demanda de Otros Productos (2023-2025):

- Caravanas: Las ventas de caravanas han sido un punto débil, con una fuerte caída del 32,4% en 2025, ya que los distribuidores redujeron sus pedidos para gestionar sus inventarios en un mercado europeo lento.

- Remolques y Accesorios: En 2023, el segmento de remolques tuvo un «mal rendimiento» debido al aumento del precio del acero. El negocio de accesorios también experimentó una «inversión de tendencia» por los altos inventarios de los distribuidores. Estas dificultades continuaron en 2024 y 2025, con el negocio de equipamiento de ocio penalizado por el «mal clima económico en Europa».

Modelo de Negocio.

A que se dedica?

Líder Europeo en Vehículos de Ocio, Trigano es una empresa europea especializada en el diseño, fabricación y distribución de vehículos y remolques de ocio. Su modelo de negocio se ha consolidado a través de una combinación de crecimiento orgánico y una activa estrategia de adquisiciones, lo que la ha posicionado como el líder europeo en el sector de vehículos de ocio.

Líneas de Negocio

El negocio de Trigano se estructura en dos segmentos operativos principales, aunque uno de ellos domina claramente su actividad.

1. Vehículos de Ocio (Actividad Principal)

Este es el corazón del negocio de Trigano, representando más del 95% de las ventas del grupo. Esta división abarca una amplia gama de productos y servicios diseñados para el turismo y el ocio al aire libre:

- Autocaravanas (Motorhomes): Es la actividad más importante, constituyendo casi el 80% de las ventas consolidadas del grupo. Trigano ofrece gamas innovadoras con una excelente relación equipamiento/precio. Con una cartera de 27 marcas de autocaravanas, la empresa cubre todos los segmentos del mercado para satisfacer cualquier estilo de viaje y presupuesto:

- Vans y Furgonetas Compactas: Vehículos discretos y manejables, a menudo utilizados como un segundo coche familiar.

- Perfiladas (Low profile): El modelo más común, ideal para jubilados recientes.

- Capuchinas (Capucine): Populares para el alquiler y familias, con una cama doble sobre la cabina del conductor.

- Integrales (A-class): El segmento de lujo, dirigido a viajeros apasionados y recurrentes.

- Caravanas: Con más de 50 años de experiencia, Trigano fabrica caravanas rígidas y plegables bajo marcas como Adria, Caravelair, Sterckeman y La Mancelle.

- Casas Móviles (Mobile Homes): Ofrece una amplia gama de alojamientos para profesionales (campings, turoperadores) y particulares, combinando diseño, confort y fiabilidad. La adquisición de BIO Habitat ha fortalecido significativamente esta área.

- Accesorios para Vehículos de Ocio: Trigano tiene una fuerte presencia en el mercado europeo de accesorios y recambios, ofreciendo una gama diversificada para el equipamiento y mantenimiento de los vehículos.

- Distribución y Servicios: Una parte clave de su modelo es la integración vertical a través de su propia red de distribución. Con la enseña Libertium, opera cerca de 80 puntos de venta en Europa, lo que le da acceso directo al mercado y a los clientes finales. Ofrece servicios de venta de vehículos nuevos y de segunda mano, financiación (a través de su participada Loisirs Finance) y servicio posventa.

2. Equipamiento de Ocio

Este segmento representa aproximadamente el 5% de las ventas del grupo y complementa su oferta principal:

- Remolques: Trigano es el primer fabricante europeo de remolques, diseñando y comercializando modelos para particulares y profesionales.

- Equipamiento de Jardín: Vende una amplia gama de productos como juegos de exterior, piscinas, barbacoas y casetas de jardín a través de grandes superficies y de su sitio de venta online Triganostore.com.

- Material de Camping: Fiel a sus orígenes, desarrolla una gama completa de tiendas y mobiliario de camping para particulares y profesionales del sector.

Estrategia y Modelo Operativo

El modelo de negocio de Trigano se sustenta en varios pilares estratégicos:

- Rol de Holding Principal (Lead Holding Company): La empresa matriz, Trigano, no solo controla sus filiales, sino que desempeña un papel activo en la definición de la estrategia de crecimiento, la coordinación comercial, la dirección de compras estratégicas, la implementación de políticas de prevención de riesgos y la búsqueda de mejoras industriales.

- Estrategia de Crecimiento Externo: Desde su salida a bolsa en 1998, Trigano ha seguido una intensa política de adquisiciones, principalmente en el sector de las autocaravanas, para consolidar su liderazgo europeo.

- Modelo Multilocal y Descentralizado: Trigano se define como un grupo europeo «multilocal» con una presencia homogénea en todos los mercados europeos. Esta organización descentralizada le permite estar cerca de los clientes y adaptarse a las especificidades locales. No significa que no haya un control central, sino que combina una dirección estratégica unificada desde la matriz con una gran autonomía operativa en sus filiales.

- Enfoque en la Ganancia de Cuota de Mercado: Su estrategia se centra en ganar cuota de mercado en cada país donde opera, ofreciendo productos con una excelente relación equipamiento/precio.

- Accionariado Familiar: La mayoría del capital pertenece a la familia Feuillet, lo que garantiza estabilidad y una visión a largo plazo para la empresa.

¿Por qué Trigano y no la Competencia?

Elegir Trigano frente a la competencia se fundamenta en una combinación de su posición dominante en el mercado, un modelo de negocio diversificado y robusto, una probada solidez financiera y una estrategia clara de crecimiento y adaptación a largo plazo.

1. Liderazgo Indiscutible en el Mercado Europeo

Trigano no es solo un competidor más; es el líder europeo en el sector de vehículos de ocio. Esta posición de dominio, consolidada tras su salida a bolsa en 1998 y una serie de adquisiciones estratégicas, le otorga ventajas significativas:

- Economías de Escala: Como líder, centraliza la compra de componentes estratégicos, lo que le permite obtener mejores precios y optimizar costes.

- Poder de Mercado: Su tamaño y presencia en 14 países con más de 10.650 empleados le confieren una gran influencia en el sector.

2. Un Portafolio de Marcas Inigualable que Cubre Todos los Segmentos

Trigano posee una cartera de marcas extremadamente amplia y diversificada, lo que le permite llegar a prácticamente todos los tipos de clientes y presupuestos.

- Amplitud de la Oferta: Cuenta con 27 marcas de autocaravanas, 5-6 marcas de caravanas y una oferta que supera las 90 marcas en total si se incluyen accesorios, remolques y otros equipamientos.

- Cobertura de Mercado Completa: Su oferta abarca desde furgonetas compactas (ideales como segundo vehículo familiar) hasta autocaravanas de lujo (integrales), pasando por los modelos más populares (perfiladas y capuchinas). Esto minimiza su dependencia de un único segmento de mercado.

3. Estrategia de Crecimiento Sostenido y Probado

El crecimiento de Trigano no es accidental, sino el resultado de una estrategia deliberada y exitosa de crecimiento externo.

- Adquisiciones Estratégicas: Desde 1998, ha integrado exitosamente a numerosos competidores clave como Autostar, Benimar, Adria y SEA, entre otros.

- Expansión Continua: Esta estrategia sigue vigente, como demuestra la reciente y significativa adquisición de BIO Habitat, que convierte a Trigano en el líder del mercado de casas móviles (mobile homes).

4. Integración Vertical: Control desde la Fábrica hasta el Cliente Final

A diferencia de muchos competidores, Trigano ha invertido en su propia red de distribución, lo que le otorga un control mucho mayor sobre la cadena de valor.

- Red Libertium: Tras la adquisición de los principales grupos de distribución en Francia (CLC, SLC, GLA), lanzó la enseña Libertium, que ahora cuenta con cerca de 80 puntos de venta en Europa.

- Ventajas Estratégicas: Esta red le proporciona acceso directo al mercado, le permite conocer mejor las expectativas de los clientes finales y capturar el margen de distribución, además de ofrecer servicios como financiación y posventa.

5. Solidez Financiera y Resiliencia Operativa Demostrada

Trigano ha demostrado una notable capacidad para navegar en entornos económicos difíciles y aun así generar resultados récord.

- Estructura Financiera Sólida: La empresa ha mantenido una posición de tesorería neta positiva durante años y ha demostrado una fuerte capacidad de generación de flujo de caja, lo que le permite financiar sus inversiones, adquisiciones y dividendos con un bajo riesgo de liquidez.

6. Innovación y Adaptación a las Nuevas Demandas del Mercado

Trigano no solo lidera en tamaño, sino también en su capacidad para anticipar y responder a las tendencias del mercado.

- Vehículos Más Asequibles: Consciente del impacto de la inflación, la empresa ha enfocado su estrategia en ofrecer vehículos con una mejor relación equipamiento/precio para mantener sus productos accesibles, sin sacrificar sus márgenes.

- Transición Energética: Está preparando activamente la transición a la electrificación. Ha nombrado a un Director de Transición Energética y ya ha lanzado el primer vehículo dual combustión/eléctrico, el ElectriX, bajo las marcas Chausson y Challenger.

Diversificación Geográfica

Trigano es un grupo fundamentalmente europeo, con una presencia operativa y de ventas consolidada en el continente.

1. Diversificación Geográfica de las Ventas (Porcentaje por País)

Las ventas de Trigano están fuertemente concentradas en Europa, representando el 98,5% de las ventas consolidadas en el ejercicio 2024. Francia sigue siendo su mercado más importante, aunque su peso relativo ha disminuido ligeramente en favor de otros mercados como el Reino Unido.

Ejercicio 2024 (finalizado el 31 de agosto de 2024):

- Francia: 32,0%

- Alemania: 22,8%

- Reino Unido: 13,2%

- Italia: 6,5%

- Bélgica: 4,6%

- España: 5,0%

- Países Bajos: 3,1%

- Países Nórdicos: 4,1%

- Otros países: 8,8%

2. Presencia Física y Operativa (Producción y Empleados)

La diversificación geográfica de Trigano también se refleja en su huella industrial y de personal, repartida en 14 países.

Desglose de la Plantilla por Zona Geográfica (a 31 de agosto de 2024):

Trigano emplea a un total de 10.652 personas (en equivalentes a tiempo completo). La distribución es la siguiente:

- Francia: 4.201 empleados (39,4%)

- Eslovenia: 1.887 empleados (17,7%)

- Italia: 1.868 empleados (17,5%)

- Reino Unido: 711 empleados (6,7%)

- España: 651 empleados (6,1%)

- Alemania: 556 empleados (5,2%)

- Otros países: 778 empleados (7,3%)

Centros de Producción y Logística:

- El grupo cuenta con 65 centros de producción y almacenes, situados mayoritariamente en Europa.

- Las unidades de producción de autocaravanas se encuentran en seis países clave: Francia, Italia, Alemania, Reino Unido, España y Eslovenia.

- Francia sigue siendo un pilar fundamental con más de un centenar de centros de producción, logística y distribución, concentrados en las regiones de Auvernia-Ródano-Alpes y Países del Loira.

- En el extranjero, Trigano tiene una fuerte presencia industrial en Italia (principalmente en la Toscana), en el Reino Unido, y es uno de los principales empleadores en Eslovenia a través de su filial Adria.

Trigano es una empresa con un fuerte anclaje en Francia, que representa su mayor mercado de ventas y su principal base de empleados. Sin embargo, está significativamente diversificada por toda Europa, con Alemania y el Reino Unido como otros mercados de gran peso, y con centros de producción y personal clave en Eslovenia, Italia y España, lo que sustenta su estatus de líder europeo del sector.

Datos Financieros

Ventas

1. Evolución Histórica de las Ventas por Sector

La actividad de Trigano se divide en dos segmentos principales, con una clara dominancia de uno sobre el otro:

- Vehículos de Ocio: Es el negocio principal, que incluye autocaravanas, caravanas, residencias móviles y accesorios. Este segmento ha representado consistentemente más del 90% de las ventas totales.

- En el ejercicio 2023, representó el 94,5% de las ventas.

- En el ejercicio 2024, su peso aumentó hasta el 95,3% de las ventas.

- Equipamiento de Ocio: Incluye remolques, equipamiento de jardín y material de camping.

- En el ejercicio 2023, representó el 5,5% de las ventas.

- En el ejercicio 2024, su participación se redujo al 4,7% de las ventas.

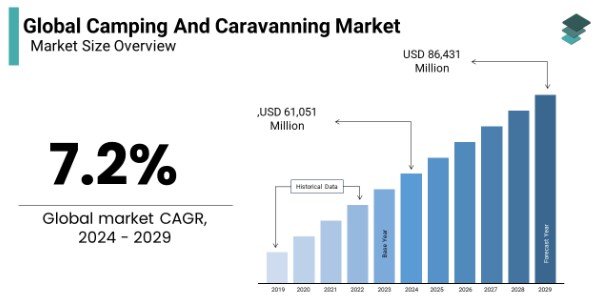

La evolución de las ventas totales ha mostrado un crecimiento robusto en los últimos años:

- 2020: 2.184,0 M€

- 2021: 2.933,6 M€

- 2022: 3.177,2 M€

- 2023: 3.480,2 M€

- 2024: 3.926,3 M€

Dentro del segmento principal de Vehículos de Ocio, la autocaravana es la actividad líder y el motor de crecimiento, representando casi el 80% de las ventas consolidadas del grupo. La evolución por subcategoría muestra esta tendencia:

- En 2023, las autocaravanas representaron el 73,9% del total, seguidas por los accesorios (8,0%) y las caravanas (7,5%). Las ventas de autocaravanas crecieron un 11,2% (a perímetro y cambio constantes) a pesar de las dificultades de suministro de chasis.

- En 2024, el peso de las autocaravanas aumentó hasta el 79,7% del total de ventas, mientras que las caravanas cayeron al 4,5%. Este año, las ventas de autocaravanas crecieron un 18,9% (a perímetro y cambio constantes) gracias a la mejora en las entregas de chasis.

Por otro lado, el segmento de Equipamiento de Ocio se ha visto penalizado por el mal clima económico en Europa.

2. Crecimiento: Una Combinación de Orgánico e Inorgánico con Fuerte Énfasis en Adquisiciones

El crecimiento de Trigano se basa en una combinación de desarrollo orgánico y, de manera muy destacada, inorgánico. Su transformación en líder europeo es principalmente el resultado de una estrategia de crecimiento externo (inorgánico) a través de adquisiciones, especialmente en el sector de las autocaravanas, que se intensificó tras su salida a bolsa en 1998.

- Crecimiento Inorgánico (Adquisiciones): Es el pilar de su estrategia de expansión. La cronología de la empresa está marcada por una larga lista de adquisiciones clave que han consolidado su posición.

- Históricas: Adquisición de SEMM (Caravelair) en 1974, Autostar (1999), Benimar (2002), Eura Mobil (2005), SEA (2013) y Adria (2017).

- Recientes y Estratégicas:

- Adquisición de los tres principales grupos de distribución en Francia (CLC, SLC y GLA) en 2022, lo que le dio acceso directo al mercado y a los clientes finales.

- Continuación de la consolidación de su red de distribución Libertium en 2023 y 2024 con la compra de grupos como Car Loisirs, Abalain, Alonso, Lestringuez y ADS.

- Adquisición de BIO Habitat en 2024, convirtiéndose en líder del mercado de residencias móviles.

- Las adquisiciones contribuyeron con 108,7 millones de euros al crecimiento de las ventas en el ejercicio 2023.

- Crecimiento Orgánico: Aunque las adquisiciones son el motor principal, Trigano también crece orgánicamente a través de:

- El lanzamiento de nuevas marcas, como Challenger en 1985 o Panama en 2021.

- El desarrollo de nuevas gamas de productos diseñadas para ser más asequibles o competitivas, sin sacrificar los márgenes.

- La expansión de su red de distribución propia bajo la enseña Libertium.

3. Poder de Fijación de Precios

Trigano tiene un poder de fijación de precios significativo y lo utiliza de manera estratégica para proteger su rentabilidad y ganar cuota de mercado.

- Para preservar los márgenes: Durante el ejercicio 2023, en un contexto de alta inflación, aumento de costes energéticos y escasez de componentes, la empresa gestionó con éxito estos desafíos mediante una «política de aumentos graduales en los precios de venta». Esta estrategia fue clave para neutralizar el impacto negativo en su rendimiento financiero. Las ventas de autocaravanas, caravanas y residencias móviles en 2023 se beneficiaron de estos aumentos de precios.

- Para ganar cuota de mercado: Más allá de reaccionar a los costes, Trigano utiliza los precios como una herramienta proactiva. La empresa tiene un fuerte compromiso con mantener sus productos asequibles y su estrategia se enfoca en ofrecer vehículos con una «relación equipamiento/precio muy competitiva» o «posicionamiento precio/producto más competitivo». Esta política ha sido un éxito, permitiéndole ganar cuota de mercado en un entorno competitivo.

4. Estacionalidad.

La actividad de Trigano está marcada por una fuerte estacionalidad.

- Temporada Alta en el Segundo Semestre: La venta al público de la mayoría de los productos de Trigano es estacional, con una actividad que es tradicionalmente más fuerte durante el segundo semestre del ejercicio fiscal (de marzo a agosto). Esto se debe a que los clientes finales tienden a comprar vehículos de ocio y equipamiento de jardín y camping en los meses de primavera y verano.

- Factor Atenuante en el Primer Semestre: Esta estacionalidad se ve parcialmente amortiguada en el segmento de vehículos de ocio. Esto se debe a que Trigano realiza entregas a sus distribuidores durante el primer semestre (de septiembre a febrero) para que estos puedan constituir sus existencias de vehículos de exposición y venta («mise en gamme») de cara a la temporada alta.

- Impacto Operativo y Financiero:

- Para garantizar la flexibilidad necesaria para hacer frente a esta actividad estacional, la empresa recurre al uso de personal temporal.

- Debido a esta estacionalidad, la contribución de las actividades de distribución de vehículos de ocio a los resultados del primer semestre es marginal y tiene un efecto dilutivo en los márgenes de rentabilidad.

Margen Operativo

Análisis de los Márgenes de Trigano: Expansión, Apalancamiento y Posición Competitiva

Los elementos que hemos discutido —el modelo de crecimiento, el poder de fijación de precios, la estacionalidad y la evolución de las ventas— tienen un impacto directo y muy significativo en los márgenes operativos de Trigano. La gestión de estos factores es, de hecho, el núcleo de su estrategia para generar una «rentabilidad de calidad».

1. Expansión y Contracción de los Márgenes Operativos (Datos Históricos)

Los márgenes operativos de Trigano se han expandido de forma notable a lo largo del tiempo, alcanzando niveles récord, aunque también han experimentado caídas puntuales debido a factores externos o estratégicos.

- Tendencia General de Expansión: La evolución del margen operativo corriente (EBIT sobre ventas) muestra una clara tendencia al alza, pasando del 8,3% en 2020 a un récord del 12,8% en el ejercicio 2024.

- 2020: 8,3%

- 2021: 12,2%

- 2022: 10,8%

- 2023: 12,2%

- 2024: 12,8%

- ¿Han caído alguna vez? Sí.

- De 2021 a 2022: El margen cayó del 12,2% al 10,8%. Esta caída se debió a un entorno muy desafiante marcado por la escasez de semiconductores que afectó el suministro de chasis, interrumpiendo la producción, junto con una alta inflación y el aumento de los costes energéticos.

- Primer semestre de 2025: El informe del primer semestre del ejercicio 2025 muestra un margen operativo del 8,6%, inferior al 12,8% del primer semestre del año anterior. Esta reducción fue una consecuencia directa y deliberada de la estrategia de desestocaje, la reducción de la producción para normalizar los inventarios y el reajuste de precios para ganar cuota de mercado.

2. Apalancamiento Operativo: El Efecto Amplificador de las Ventas

Claramente Trigano se beneficia del apalancamiento operativo. Esto significa que, debido a su estructura de costes, un aumento en las ventas tiende a generar un aumento proporcionalmente mayor en los beneficios operativos, y viceversa.

- Evidencia de Apalancamiento Positivo: El ejercicio 2024 es un ejemplo perfecto. Las ventas crecieron un 12,8%, pero el beneficio operativo corriente creció un 18,3%. Esto se explica porque el crecimiento del negocio permitió una «mejor cobertura de los costes fijos».

- Evidencia de Apalancamiento Negativo: A la inversa, el primer semestre de 2025 muestra el efecto contrario. La caída de las ventas provocó una «menor absorción de los gastos generales y de los costes fijos de producción», lo que impactó negativamente los márgenes.

- Gestión de Costes: Este apalancamiento se gestiona a través de un estricto «control de costes», la «mejora de la productividad» y la centralización de compras estratégicas para obtener economías de escala, lo que les permite maximizar los beneficios cuando las ventas aumentan.

3. Impacto del Crecimiento, Poder de Precios y Estacionalidad en los Márgenes

- Crecimiento Inorgánico (Adquisiciones): La estrategia de adquisiciones impacta positivamente los márgenes de varias maneras. La compra de competidores genera sinergias en compras, logística y fabricación. Más importante aún, la adquisición de redes de distribución (como las que forman Libertium) permite a Trigano capturar el margen del distribuidor, lo que aumenta directamente la rentabilidad del grupo.

- Poder de Fijación de Precios: Este es un factor clave. Durante el ejercicio 2023, en un entorno de alta inflación, la empresa logró «preservar sus márgenes» gracias a una «política de aumentos graduales en los precios de venta». Al mismo tiempo, son capaces de ofrecer productos con un posicionamiento de precio más competitivo «sin impactar sus márgenes», lo que sugiere una estructura de costes muy eficiente.

Free Cash Flow (FCF)

El Flujo de Caja Libre (FCF) de Trigano: Volatilidad y Gestión del Capital Circulante

El Flujo de Caja Libre (FCF) de Trigano no aumenta de forma constante. Es una métrica volátil que está fuertemente influenciada por las decisiones estratégicas de la empresa, especialmente en lo que respecta a la gestión de inventarios y el capital circulante (working capital).

El FCF es una métrica de rendimiento clave para la dirección, ya que la «generación de free cash flow positivo» es uno de los criterios utilizados para determinar la remuneración variable de los directivos.

Análisis de la Evolución y sus Causas

La clave para entender esta volatilidad se encuentra en la gestión del capital circulante (working capital), que tiene un impacto directo en el flujo de caja operativo.

- FCF Negativo en 2024: Impacto del Exceso de Inventarios El ejercicio 2024, a pesar de tener un beneficio operativo récord, tuvo un FCF negativo. La razón principal fue un aumento masivo del capital circulante.

- Causa: Un cambio en las normas de homologación de los chasis (Euro 6e) y la normalización de la cadena de suministro provocaron un «aumento significativo y puntual de las existencias en las fábricas» a finales del ejercicio.

- Impacto en el Flujo de Caja: El estado de flujos de tesorería de 2024 muestra un impacto negativo del cambio en el capital circulante de -382,6 millones de euros. Este enorme uso de efectivo para financiar el aumento de inventarios fue la causa principal de la caída del flujo de caja operativo a solo 53,3 M€, lo que a su vez llevó el FCF a territorio negativo.

- FCF Positivo en 2023: Un Año Más Normalizado En el ejercicio 2023, la empresa generó un sólido FCF de 144,5 M€. Aunque el capital circulante también aumentó ese año debido a «inventarios de seguridad y dificultades residuales de suministro», el impacto fue mucho menor (-193,9 M€) y fue más que compensado por una robusta Marge Bruta de Autofinanciación (Cash flow from operations) de 477,7 M€.

- Fuerte Recuperación en 2025: Foco en la Generación de Caja La situación de 2024 fue temporal y estratégica. Para el ejercicio 2025, la compañía se enfocó en normalizar los niveles de inventario, lo que tuvo un efecto muy positivo en la generación de caja.

- Resultado: Trigano generó un flujo de caja operativo de aproximadamente 500 millones de euros durante el ejercicio 2025. Esto se logró manteniendo una buena rentabilidad y gracias a los «esfuerzos para reducir los inventarios y controlar el capital circulante».

- Estrategia a futuro: La empresa ha confirmado que su estrategia de normalización de inventarios «seguirá contribuyendo significativamente a su ya sólida generación de caja».

Deuda

Análisis de la Deuda de Trigano

En resumen, Trigano no solo tiene niveles de deuda saludables, sino que su situación financiera es excepcionalmente robusta, ya que opera con una posición de tesorería neta positiva (más efectivo que deuda). Su bajo nivel de endeudamiento, las condiciones favorables de financiación y el cumplimiento holgado de sus compromisos bancarios la sitúan en una posición muy sólida.

1. ¿Tiene Niveles de Deuda «Sana»?

Sí, la empresa tiene una estructura financiera extremadamente sana. La principal evidencia es que, en lugar de tener deuda neta, Trigano ha mantenido una posición de tesorería neta positiva (Net Cash) durante los últimos años:

- A 31 de agosto de 2024: La tesorería neta era de 44,6 millones de euros.

- A 31 de agosto de 2023: La tesorería neta era de 194,6 millones de euros.

Esta situación es un claro indicador de salud financiera y bajo riesgo de liquidez. La empresa se beneficia de una sólida estructura financiera basada en un alto nivel de fondos propios. Además, tiene acceso a importantes líneas de crédito, como el contrato de financiación de 200 millones de euros firmado en junio de 2024, que le permite refinanciar deuda y financiar sus necesidades generales.

2. Niveles de Deuda a Corto y Largo Plazo

Aunque la deuda neta es negativa (es decir, hay caja neta), la empresa sí tiene pasivos financieros en su balance. Aquí está el desglose para los dos últimos ejercicios fiscales:

A 31 de agosto de 2024:

- Pasivos financieros no corrientes (largo plazo): 145,5 millones de euros.

- Pasivos financieros corrientes (corto plazo): 71,2 millones de euros.

- Deuda Financiera Total: 216,7 millones de euros.

Estos pasivos se componen principalmente de:

- Deudas por pagos aplazados en adquisiciones de filiales: 70,8 M€.

- Deudas por arrendamientos financieros (NIIF 16): 86,7 M€.

- Préstamos y similares: 10,8 M€.

- Descubiertos bancarios: 48,3 M€.

Es importante destacar que una parte significativa de esta «deuda» no son préstamos bancarios tradicionales, sino compromisos de pago futuro por adquisiciones, lo que refleja su estrategia de crecimiento.

3. ¿Son Sanos los Tipos de Interés de la Deuda?

Todo indica que Trigano se financia en condiciones muy favorables:

- Préstamo Sindicado: El contrato de crédito de 150 M€, que expiró en julio de 2024, tenía una porción con Banque CIC Ouest que devengaba un interés del 0,35% anual. El nuevo contrato de 200 M€ tiene una porción con la misma entidad al mismo tipo de interés. Estos tipos son extremadamente bajos y saludables.

- Préstamo para Adquisiciones: Para la adquisición de BIO Habitat, la empresa obtuvo un préstamo específico de 200 millones de euros reembolsable en cinco años. Aunque no se especifica el tipo, el hecho de obtener financiación dedicada para una adquisición tan grande demuestra la confianza de su pool bancario.

- Baja Exposición al Riesgo de Tipos de Interés: Los informes indican que, debido a su bajo nivel de endeudamiento, el Grupo no está significativamente expuesto a las fluctuaciones de los tipos de interés. La mayor parte de la financiación utilizada es a tipo fijo.

4. Ratio Deuda Neta / EBITDA y Comparación con el Sector

El ratio Deuda Neta / EBITDA es una medida clave de apalancamiento. Para Trigano, este ratio es excepcionalmente bajo.

- Cálculo para el ejercicio 2024:

- Deuda Neta: -44,6 M€ (posición de caja neta).

- EBITDA ≈ Resultado Operativo Corriente (500,7 M€) + Amortizaciones y depreciaciones (80,0 M€) = 580,7 M€.

- Ratio Deuda Neta / EBITDA 2024: -44,6 / 580,7 ≈ -0,08x.

¿Son estos niveles sanos para el sector?

Los compromisos (covenants) bancarios que Trigano debe respetar para sus líneas de crédito es que el ratio de deuda neta consolidada / EBITDA consolidado debe ser inferior o igual a 3x.

El ratio de Trigano de -0,08x está masivamente por debajo del límite de 3x, lo que demuestra que su nivel de apalancamiento no solo es sano, sino que cumple con un margen de seguridad extraordinario las condiciones impuestas por sus acreedores.

Fuera de las fuentes proporcionadas, es de conocimiento general en el análisis financiero que un ratio Deuda Neta / EBITDA por debajo de 3x se considera generalmente saludable para la mayoría de los sectores industriales. Un ratio negativo, como el de Trigano, indica una fortaleza financiera excepcional.

Coeficiente Corriente

La interpretación más común y útil de tu consulta es el Ratio Corriente (o Razón Corriente), en inglés Current Ratio. Este es uno de los indicadores de liquidez más importantes y mide la capacidad de una empresa para cubrir sus deudas a corto plazo con sus activos a corto plazo.

Basándonos en los datos de los informes financieros, podemos calcular este ratio para Trigano.

Ratio Corriente (Activos Corrientes / Pasivos Corrientes)

El Ratio Corriente de Trigano es muy saludable y ha mejorado en el último año, lo que indica una sólida posición de liquidez. Un ratio superior a 1.5 o 2 se considera generalmente muy bueno en el sector industrial.

Para el ejercicio fiscal 2024: el Ratio Corriente fue de 2,54.

Esto significa que, a 31 de agosto de 2024, Trigano tenía 2,54 euros en activos corrientes (activos que se espera convertir en efectivo en menos de un año) por cada 1 euro de pasivos corrientes (deudas que vencen en menos de un año). Esta es una posición muy sólida que demuestra una excelente capacidad para cumplir con sus obligaciones a corto plazo.

Deuda Neta sobre Patrimonio.

Este ratio es un indicador clave del apalancamiento financiero de una empresa. Un valor bajo (o negativo) generalmente indica una estructura financiera sólida y conservadora.

Ratio de Deuda Neta / Patrimonio

La situación financiera de Trigano es excepcionalmente robusta, ya que la empresa no tiene deuda neta, sino una posición de tesorería neta positiva (Net Cash). Esto da como resultado un ratio de Deuda Neta / Patrimonio negativo, lo cual es un indicador de una salud financiera muy fuerte.

Cálculo para el Ejercicio 2024 (finalizado el 31 de agosto de 2024)

- Deuda Neta: La compañía tenía una posición de tesorería neta positiva de 44,6 millones de euros. Para el cálculo del ratio, esto se representa como -44,6 M€.

- Patrimonio Neto Consolidado: Se situó en 1.915,1 millones de euros.

Ratio Deuda Neta / Patrimonio 2024 = (-44,6 M€ / 1.915,1 M€) = -2,3%

Análisis e Interpretación

- Significado del Ratio Negativo: Un ratio de Deuda Neta / Patrimonio negativo es la señal más clara de una fortaleza financiera excepcional. Significa que la empresa tiene más efectivo y equivalentes de efectivo que la suma de toda su deuda financiera (a corto y largo plazo). En teoría, Trigano podría pagar toda su deuda financiera de inmediato y aún le sobraría efectivo.

- Evolución del Ratio: El ratio pasó de -12,1% en 2023 a -2,3% en 2024. Aunque sigue siendo muy saludable, este cambio refleja la disminución de la tesorería neta durante el ejercicio 2024. Como mencionamos anteriormente, esta reducción se debió principalmente a un aumento estratégico y temporal de las existencias para reconstruir inventarios y gestionar las disrupciones en la cadena de suministro, lo que consumió parte del efectivo disponible. No obstante, la empresa ha indicado que espera una fuerte generación de caja en 2025 gracias a la normalización de estos inventarios, lo que podría hacer que este ratio vuelva a ser más negativo.

- Comparación con Niveles Saludables: Las fuentes no proporcionan una media del sector para este ratio. Sin embargo, es importante señalar que, según principios generales de análisis financiero, un ratio de Deuda Neta / Patrimonio por debajo de 1.0 (o 100%) se considera generalmente saludable para la mayoría de los sectores industriales, y valores por debajo de 0.5 (50%) se consideran muy conservadores. Un ratio negativo como el de Trigano está muy por encima de lo que se consideraría un nivel «sano», indicando un riesgo financiero extremadamente bajo.

Altman Z Score

El Altman Z-Score es un modelo que utiliza cinco ratios financieros para estimar la probabilidad de que una empresa quiebre.

• Zona Segura: Z > 2.99 (Bajo riesgo de quiebra)

• Zona Gris: 1.81 < Z < 2.99 (Riesgo moderado)

• Zona de Peligro: Z < 1.81 (Alto riesgo de quiebra)

El Altman Z-Score estimado para Trigano al cierre del ejercicio 2024 es de aproximadamente 4,55.

• Este resultado sitúa a Trigano de manera muy holgada en la «Zona Segura» (Z > 2.99).

• Interpretación: Este valor indica un riesgo de quiebra extremadamente bajo.

Este resultado es totalmente coherente con todos los demás indicadores financieros que hemos discutido:

• Salud de la Deuda: Como vimos, Trigano no tiene deuda neta, sino una posición de tesorería neta positiva de 44,6 M€. Esto por sí solo es un indicador de una fortaleza financiera excepcional.

Sector

1. Descripción del Sector de Vehículos de Ocio

Trigano opera en el sector de los vehículos y equipamientos de ocio en Europa. Este sector incluye la fabricación, venta y uso de vehículos diseñados para actividades recreativas, como autocaravanas, caravanas, furgonetas Camper o Quads. Es un mercado enfocado en productos para el turismo y las actividades al aire libre, que ha evolucionado desde el camping tradicional hacia formas de ocio que combinan movilidad, naturaleza y confort.

El sector se divide en dos grandes segmentos:

- Vehículos de Ocio (actividad principal, más del 95% de las ventas de Trigano): Este es el corazón del negocio y abarca una amplia gama de productos:

- Autocaravanas (Motorhomes): Es la actividad dominante, representando casi el 80% de las ventas de Trigano. El mercado ofrece desde furgonetas camperizadas compactas, usadas casi como un segundo coche, hasta autocaravanas de lujo (integrales) para viajeros apasionados, pasando por los modelos más populares (perfiladas y capuchinas).

- Caravanas: Un producto histórico del sector, con modelos rígidos y plegables.

- Casas Móviles (Mobile homes): Dirigidas tanto a profesionales (campings, turoperadores) como a particulares, ofreciendo una alternativa de alojamiento al aire libre.

- Accesorios y Servicios: Un mercado complementario pero vital que incluye desde piezas de recambio hasta financiación y alquiler de vehículos.

- Equipamiento de Ocio (aproximadamente el 5% de las ventas): Este segmento incluye productos como remolques (donde Trigano es líder europeo), equipamiento de jardín (piscinas, columpios) y material de camping tradicional.

El cliente principal del sector, especialmente para las autocaravanas, son los llamados «jóvenes seniors» (55-65 años), un público con tiempo libre e ingresos que valora la libertad, la independencia, la economía y la ecología que ofrece este modo de ocio.

2. Estructura del Mercado: Un Oligopolio Consolidado

El sector de vehículos de ocio en Europa no es una industria fragmentada, sino que se asemeja a un oligopolio. Las fuentes son claras al respecto:

- Dominado por dos grandes actores: El mercado europeo está dominado por Trigano seguido por Swift Group, empresa líder del Reino Unido, seguidos de varias empresas de tamaño medio como Dethleffs, Autotrail, Knaus Tabbert y Thor Industries, este último más global.

- Trigano como líder: Las fuentes afirman repetidamente que Trigano, tras su salida a bolsa en 1998 y una serie de adquisiciones, se ha convertido en el líder europeo del sector.

Además, el sector está inmerso en un proceso de consolidación que se espera que continúe. La propia estrategia de Trigano, con la adquisición de fabricantes (como BIO Habitat) y redes de distribución, es un motor y un reflejo de esta tendencia a la concentración del mercado.

3. ¿Es un Mercado Colapsado?

Las fuentes no indican que el mercado esté colapsado. De hecho, el segmento principal (autocaravanas) sigue siendo muy dinámico. Sin embargo, el sector atraviesa una fase de ajuste con rendimientos muy diferentes según el producto.

- Fortaleza en Autocaravanas: El mercado de autocaravanas sigue siendo «boyante» (pujante). Las matriculaciones en Europa crecieron un +10,6% en la temporada 2024 y la tendencia positiva se mantuvo en los primeros meses de 2025, con un crecimiento cercano al 10%. El interés de los consumidores se confirma con la fuerte asistencia a los principales salones del sector.

- Debilidad en Caravanas: En contraste, el mercado de las caravanas está en contracción. Las matriculaciones europeas cayeron un -13,8% en 2023 y un -4,6% en 2024. Las ventas de Trigano en este segmento se vieron muy afectadas, con una fuerte caída del -32,4% en el ejercicio 2025 mientras los distribuidores liquidaban sus inventarios.

- Ajuste de Inventarios: El desafío más reciente para el sector no ha sido la falta de demanda, sino la gestión de un exceso de existencias (overstocking). El fin repentino de la escasez de chasis a principios de 2024 provocó una acumulación de vehículos en las fábricas y redes de distribución. Esto obligó a fabricantes como Trigano a reducir deliberadamente su producción en 2025 para normalizar los niveles de stock, lo que impactó temporalmente sus ventas pero estabilizó el mercado.

4. ¿Nos Acercamos al Fin de un Ciclo Favorable? No, los Fundamentos a Largo Plazo Siguen Siendo Sólidos

Las fuentes indican claramente que, a pesar de los desafíos a corto plazo (inflación, tipos de interés), los fundamentos del sector a medio y largo plazo siguen siendo muy favorables.

- El Factor Demográfico es Clave: El principal motor a largo plazo es la demografía. La generación del «baby boom» está llegando a la edad de jubilación, lo que constituye una base sólida para el desarrollo del mercado. Una de las fuentes cita una estadística clave: se espera que la población europea mayor de 50 años crezca en unos 15 millones de personas de aquí a 2035, lo que debería alimentar el crecimiento del mercado en los próximos años.

- Alineación con las Tendencias Sociales: El sector se beneficia de que sus productos responden a las aspiraciones actuales de los consumidores: libertad, contacto con la naturaleza, un estilo de vida más frugal y una alternativa de ocio más ecológica en comparación con otras opciones como los hoteles o los cruceros. Los vehículos de ocio son percibidos como una «burbuja sanitaria» y una forma económica de viajar.

- Perspectivas de la Propia Empresa: Trigano se muestra confiada en el futuro. Espera un crecimiento del negocio en el ejercicio 2025/2026, impulsado por la buena acogida de sus nuevas gamas y un alto nivel de pedidos. Su estrategia de ofrecer vehículos con una atractiva relación equipamiento/precio le está permitiendo ganar cuota de mercado.

Equipo Directivo

La gobernanza de Trigano se estructura en un sistema dual con un Directorio (Management Board), responsable de la gestión, y un Consejo de Vigilancia (Supervisory Board), que supervisa dicha gestión.

1. El Equipo Directivo (Management Board)

Este es el órgano ejecutivo clave de la empresa. A 31 de agosto de 2024, estaba compuesto por dos miembros.

Stéphane Gigou – Presidente del Directorio

- Trayectoria: Graduado en Economía y Comercio por la Universidad La Sapienza de Roma, Stéphane Gigou (52 años) desarrolló su carrera en la industria del automóvil, primero en Renault y luego en Fiat Chrysler, donde ocupó el cargo de Director General de Fiat Professional antes de unirse a Trigano.

- Antigüedad: Fue nombrado Presidente del Directorio el 30 de septiembre de 2020, por lo que lleva 4 años en el cargo. Su mandato fue renovado y expira el 31 de agosto de 2028.

- «Skin in the game» (Implicación en el Accionariado):

- Número de acciones: A 31 de agosto de 2024, Stéphane Gigou poseía 4,050 acciones de Trigano. Es destacable que esta cifra aumentó significativamente desde las 50 acciones que poseía en 2023. Este incremento se debe principalmente a una donación de 4,000 acciones realizada por François Feuillet el 5 de julio de 2024.

- ¿Más acciones que sueldo? No. Su remuneración total atribuida para el ejercicio 2024 fue de 1.113.473 €. El valor de sus 4.050 acciones, tomando como referencia un precio aproximado de 100 € por acción (el rango en agosto de 2024 fue de 99,50 € a 108,30 €), sería de unos 405.000 €, una cifra inferior a su remuneración anual.

Michel Freiche – Director General

- Trayectoria: Graduado por EDHEC y experto contable, Michel Freiche (64 años) tiene una larga historia en la empresa. Se unió a Trigano en 1988 tras iniciar su carrera en la firma de auditoría Ernst & Young.

- Antigüedad: Forma parte del Directorio desde el 1 de septiembre de 2016, acumulando 8 años en este cargo ejecutivo. Su mandato también expira el 31 de agosto de 2028.

- «Skin in the game»:

- Número de acciones: Posee 2,000 acciones de Trigano.

- ¿Más acciones que sueldo? No. Su remuneración total atribuida para el ejercicio 2024 fue de 669.755 €. El valor de sus 2.000 acciones, usando la misma referencia de 100 € por acción, sería de unos 200.000 €, cifra considerablemente inferior a su sueldo.

2. El Consejo de Vigilancia y la Familia Feuillet: «Skin in the Game» Máximo

Si bien el Directorio gestiona la empresa, el verdadero «skin in the game» reside en el Consejo de Vigilancia, dominado por la familia fundadora y accionista mayoritaria, los Feuillet.

François y Marie-Hélène Feuillet – Principales Accionistas

- Trayectoria y Antigüedad: François Feuillet (76 años), graduado de HEC, ha sido la figura central de Trigano, dirigiendo la empresa desde 1981 hasta 2020. Su historia es la de la transformación de Trigano en el líder europeo que es hoy. Marie-Hélène Feuillet (76 años), graduada de HECJF, se unió a Trigano en 1994 tras una carrera en el grupo Banque Populaire. Ambos son las figuras históricas y estratégicas de la compañía.

- «Skin in the game»:

- Número de acciones: De forma conjunta, a 31 de agosto de 2024, poseían 9.257.137 acciones directamente. Adicionalmente, controlan la empresa a través de holdings familiares como SEVAL. En total, la familia Feuillet controla el 57,9% del capital y el 73,3% de los derechos de voto.

- ¿Más acciones que sueldo? Sí, de forma abrumadora. La remuneración de François Feuillet como Presidente del Consejo de Vigilancia en 2024 fue de 133.595 €, y la de Marie-Hélène como miembro fue de 118.000 €. El valor de sus acciones directas supera los 925 millones de euros (a 100 €/acción), una cantidad miles de veces superior a su remuneración. Esto demuestra una alineación total y a largo plazo con los intereses de los accionistas.

3. Política de Recompra de Acciones por parte del Equipo Directivo

El equipo directivo no se dedica a realizar grandes programas de recompra de acciones para devolver capital a los accionistas, aunque sí existe una autorización para ello.

- Autorización existente pero no utilizada: La Junta General de Accionistas autoriza anualmente al Directorio a recomprar hasta un 9,83% del capital social (1.900.000 acciones). Sin embargo, los informes de 2023 y 2024 indican claramente que la empresa no realizó ninguna operación bajo este programa durante esos ejercicios, a excepción de las transacciones realizadas bajo el contrato de liquidez.

- Uso de acciones de autocartera para fines estratégicos: La empresa ha utilizado sus acciones en autocartera para fines específicos, como en la adquisición del 10,7% restante de su filial Protej (matriz del Grupo Adria), donde parte del pago se realizó mediante un intercambio de 220.000 acciones de Trigano.

- Contrato de liquidez: Trigano mantiene un contrato de liquidez con un proveedor de servicios de inversión (BNP Paribas Financial Markets) cuyo objetivo es mejorar la regularidad de la cotización y evitar saltos de precios injustificados, no reducir el capital flotante de forma estratégica.

4. Ampliaciones de Capital

La empresa no ha realizado ninguna ampliación de capital recientemente.

- El número de acciones que componen el capital social se ha mantenido estable en 19.336.269 acciones durante años.

- La empresa goza de una sólida estructura financiera, una posición de tesorería neta positiva y una fuerte capacidad de generación de flujo de caja, lo que le permite financiar sus operaciones y su crecimiento sin necesidad de recurrir a los mercados para obtener capital. De hecho, la importante adquisición de BIO Habitat se financió principalmente a través de un préstamo de adquisición específico, no mediante una ampliación de capital.

Riesgos

Trigano ha identificado y gestiona activamente una serie de riesgos que podrían afectar a su negocio. Estos se pueden clasificar en riesgos específicos de la actividad, operativos, regulatorios y financieros. La gestión se realiza de forma descentralizada para los riesgos locales y centralizada para los que afectan a todo el grupo.

Principales Riesgos de la Empresa

A continuación se desglosan los riesgos más significativos identificados en los informes:

1. Riesgos Específicos de la Actividad

Estos riesgos están directamente ligados al mercado y al entorno competitivo de los vehículos de ocio.

- Riesgo de Competencia: El sector en Europa es competitivo y está dominado por dos grandes actores, siendo Trigano el líder. La consolidación del sector podría limitar la capacidad de Trigano para realizar nuevas adquisiciones significativas debido a las leyes antimonopolio. Un riesgo emergente es la competencia de los fabricantes de automóviles en el creciente mercado de las furgonetas y furgonetas camperizadas, ya que estos cuentan con recursos considerables y amplias redes de concesionarios.

- Gestión del riesgo: Trigano mitiga este riesgo gracias a su posición de liderazgo, una organización descentralizada cercana a los clientes, la centralización de compras estratégicas para mejorar la relación equipamiento/precio y, crucialmente, la inversión en su propia red de distribución, Libertium.

- Riesgo Económico y Geopolítico: La actividad de Trigano depende en gran medida del mercado europeo (98,5% de sus ventas en 2024) y podría verse afectada por una recesión, inflación o una reducción del poder adquisitivo, especialmente de los jubilados. Los conflictos armados también podrían impactar sus cadenas de suministro.

- Gestión del riesgo: El riesgo se ve atenuado porque su clientela principal son jubilados con ingresos garantizados, menos expuestos a las restricciones de crédito. Además, el bajo kilometraje anual de las autocaravanas (~9,000 km) limita el impacto de la subida de los combustibles. La empresa también trabaja en el diseño de vehículos más económicos y cuenta con una empresa conjunta con BNP Paribas (Loisirs Finance) para ofrecer financiación atractiva si fuera necesario.

2. Riesgos Operativos

Estos están relacionados con las operaciones diarias de producción, suministro y distribución.

- Riesgo de Proveedores: Este es un riesgo crítico. Trigano depende de la entrega puntual de componentes y, en particular, de los chasis de los fabricantes de automóviles. La empresa Stellantis (Fiat y Citroën) suministra alrededor del 70% de los chasis para autocaravanas, lo que supone una fuerte dependencia. Cualquier interrupción, como la escasez de semiconductores de 2022-2023, puede provocar paradas en la producción.

- Gestión del riesgo: Trigano ha intensificado su política de diversificación de fuentes de suministro, realiza auditorías a proveedores, aumenta los inventarios de componentes críticos e internaliza la fabricación de componentes cuando la tecnología es manejable (muebles, cojines, piezas metálicas, etc.).

- Riesgo Industrial: Paradas de producción por huelgas, pandemias, cortes de energía o incendios.

- Gestión del riesgo: La capacidad de producción de autocaravanas está repartida en 17 centros industriales en seis países, y ninguno representa más del 20% de la producción total, lo que permite flexibilidad para sustituir un centro en caso de fallo. Además, todos los centros disponen de sistemas de protección contra incendios (sprinklers) y una cobertura de seguros significativa.

- Riesgo Informático y de Ciberseguridad: Fallos en los sistemas de información o ciberataques podrían provocar paradas de producción y pérdida de datos.

- Gestión del riesgo: La empresa cuenta con un departamento de seguridad, políticas basadas en estándares internacionales, auditorías externas y ha contratado un seguro contra la ciberdelincuencia que cubre pérdidas de explotación hasta un límite de 10,5 millones de euros.

- Riesgo Social: Los principales riesgos sociales identificados son la jubilación o dimisión de personal clave, la escasez de mano de obra y el absentismo.

- Gestión del riesgo: Se mitigan a través de una fuerte política de formación de los empleados (más de 76,000 horas en 2024), programas de mejora de las condiciones laborales y un seguimiento cercano de los indicadores de seguridad y absentismo.

3. Riesgos Regulatorios

Trigano se enfrenta a importantes riesgos regulatorios que son una de las principales incertidumbres para el futuro del sector. Se pueden dividir en dos categorías principales:

1. Regulaciones sobre el Uso y la Circulación de Vehículos de Ocio

- El Riesgo: La popularidad de las autocaravanas depende en gran medida de la libertad de uso en toda Europa. La imposición de legislaciones más restrictivas sobre el estacionamiento en zonas turísticas o restricciones de acceso a los centros de las ciudades podría tener un efecto disuasorio en las ventas.

- La Gestión del Riesgo: Las autoridades públicas suelen actuar con cautela debido al impacto económico positivo del turismo en autocaravana. Trigano participa activamente en las organizaciones profesionales a nivel nacional y europeo para promover una legislación favorable al desarrollo del sector.

2. Normativas sobre Emisiones Contaminantes y Transición Energética (El Riesgo Más Crítico)

Este es el riesgo regulatorio más desafiante y estratégico para Trigano.

- El Riesgo: Las autocaravanas se fabrican sobre chasis de vehículos comerciales, principalmente con motores diésel. El futuro del sector está directamente amenazado por las políticas de la Unión Europea:

- El objetivo de la UE de prohibir la venta de vehículos nuevos con motor de combustión a partir de 2035.

- El endurecimiento de los límites de emisiones con la introducción de la norma Euro 7 en 2027, que no solo limita las emisiones del tubo de escape, sino también las partículas de los frenos y los neumáticos.

- Desafíos técnicos: La autonomía de los vehículos eléctricos comerciales actuales es insuficiente para el uso en autocaravanas, y el peso y tamaño de las baterías complican su adaptación debido a los límites de peso de los permisos de conducir.

- La Gestión del Riesgo: Trigano está preparando activamente esta transición:

- Ha nombrado un Director de Transición Energética para coordinar los desarrollos.

- Mantiene acuerdos de colaboración con los fabricantes de automóviles para integrar los nuevos chasis que cumplan con la norma Euro 7.

- Realiza un análisis de impacto y estudia los sistemas eléctricos y mecánicos necesarios para los chasis electrificados.

- Ha lanzado el primer vehículo de modo dual (combustión/eléctrico), el ElectriX, bajo las marcas Chausson y Challenger, demostrando un papel pionero en el sector.

- Participa en los organismos nacionales y europeos para que se tengan en cuenta las especificidades de los vehículos de ocio en la legislación.

Además de estos, la empresa también identifica riesgos de litigios y de corrupción, para los cuales tiene implementados sistemas de control, códigos de conducta y seguimiento constante de la legislación para asegurar su cumplimiento.

Valoración

Múltiplos Actuales de Trigano (EPA:TRI)

Según las fuentes, los principales múltiplos de valoración actuales de la acción son:

- Ratio PER (Precio/Beneficio): Se sitúa en 9,59 o 9,5x.

- Ratio Precio/Valor en libros (P/B): Es de 1,43 o 1,4x.

- Ratio EV/EBITDA (Valor de la Empresa/EBITDA): El valor es de 6,88.

- Ratio Precio/Ventas (últimos 12 meses): Es de 0,8x.

Estos múltiplos se basan en datos como un beneficio por acción (BPA) de 15,52, un valor contable por acción de 102,99 y una capitalización de mercado de 2,88 mil millones de euros.

Comparación con Pares y el Sector

Las fuentes ofrecen una comparación de estos múltiplos con la media de empresas similares (pares) y con la media del sector de «Consumo cíclico»:

- PER (9,5x): El PER de Trigano es ligeramente superior a la media de sus pares (8,9x), pero se encuentra por debajo de la media del sector (11,2x).

- Precio/Valor en libros (1,4x): Este múltiplo es superior al de sus competidores (1,0x) y está en línea con la media del sector (1,4x).

- Precio/Ventas (0,8x): El ratio de Trigano es el doble que el de sus pares (0,4x), aunque se mantiene por debajo del promedio del sector (1,0x).

Previsiones de los Analistas

- Se espera que los ingresos netos disminuyan este año 2025

- A pesar de esta previsión de descenso en los beneficios, la opinión general de los analistas es de «Compra fuerte», con un precio objetivo promedio a 12 meses de 178,28 €.

Perspectivas de la Empresa (Contexto para la Previsión de los Analistas)

Trigano ha explicado las razones de esta situación temporal:

- Ajuste de inventarios: A principios de 2024, se produjo un exceso de stock de autocaravanas en las redes de distribución, especialmente en furgonetas y minivans. Para normalizar los niveles de inventario, Trigano redujo deliberadamente su producción y ajustó el ritmo de entregas, especialmente en la primera mitad del año fiscal 2025.

- Impacto en ventas del primer semestre: Este esfuerzo de ajuste impactó las ventas del primer semestre de 2025, estimándose en una reducción de alrededor de 4,000 autocaravanas.

- Estimación de rentabilidad de la empresa: Para el año fiscal 2024/25, la propia empresa estimó un resultado operativo corriente de alrededor del 9% de las ventas, una cifra inferior al 12,8% alcanzado en el ejercicio 2024.

Datos Históricos de BPA para Comparación

Para poner en contexto la previsión de un descenso, los Beneficios por Acción (BPA) consolidados de los últimos ejercicios fiscales completos fueron:

- BPA del ejercicio 2024 (finalizado el 31 de agosto de 2024): 19,39 €.

- BPA del ejercicio 2023 (finalizado el 31 de agosto de 2023): 15,95 €.

En resumen, aunque no hay una cifra exacta del BPA estimado por los analistas para 2025, la información disponible sugiere que se espera un descenso en comparación con los 19,39 € del año fiscal 2024, debido a medidas temporales de ajuste de producción e inventarios. Sin embargo, la perspectiva a más largo plazo sigue siendo positiva, como refleja la calificación de «Compra fuerte» de los analistas.

Conclusión

Conclusión Final

El presente informe ha proporcionado un análisis fundamental, profundo y minucioso de la empresa Trigano, líder europeo en el sector de vehículos de ocio. Basando nuestra información en sus informes anuales y trimestrales, así como en las conferencias con inversores, este ejercicio ha desgranado su trayectoria histórica, modelo de negocio, solidez financiera, desafíos operativos y la alineación de su directiva con el accionariado.

El objetivo principal de este trabajo es profundamente didáctico: mostrar un camino para aprender a analizar una compañía desde una perspectiva fundamental. Se busca enseñar a basar la información en las fuentes primarias que proporciona la propia empresa, para así conocer a qué se dedica, entender con precisión su modelo de negocio y cómo genera dinero.

El Principio Fundamental de la Inversión

A pesar de la profundidad de este estudio, es imperativo subrayar la premisa central de este tipo de análisis:

Este informe no es, ni pretende ser, una recomendación de compra o venta.

Nuestra intención es proveer una visión amplia y detallada para facilitar la comprensión de la empresa. Sin embargo, en el camino hacia la decisión de inversión, este es solo un paso. Aunque este análisis busca ser exhaustivo, siempre quedan aspectos por investigar y preguntas por responder para alcanzar una convicción total.

La decisión de invertir o no invertir debe recaer únicamente en usted. Es crucial que realice las investigaciones pertinentes y extienda este análisis hasta que haya respondido todas las dudas que pueda tener sobre la compañía, su mercado y sus riesgos. Solo así podrá entender plenamente el modelo de negocio, el modo en que la empresa gana dinero, y obtener la confianza de que quienes toman las decisiones están verdaderamente alineados con los intereses de los accionistas a largo plazo.

Aquí aprendemos a analizar; la decisión final, informada y personal, la toma usted

Accede al video sobre Trigano en Youtube