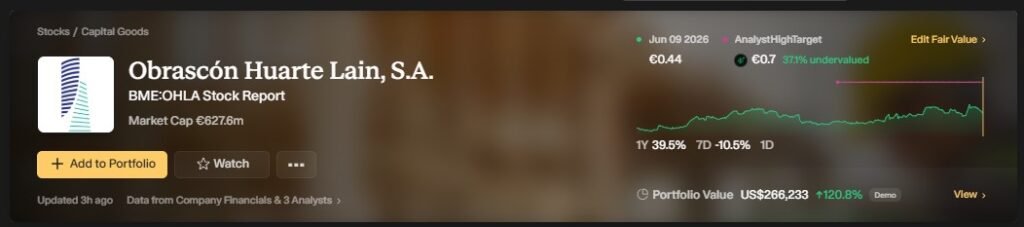

OHLA (BME:OHL)

Introducción

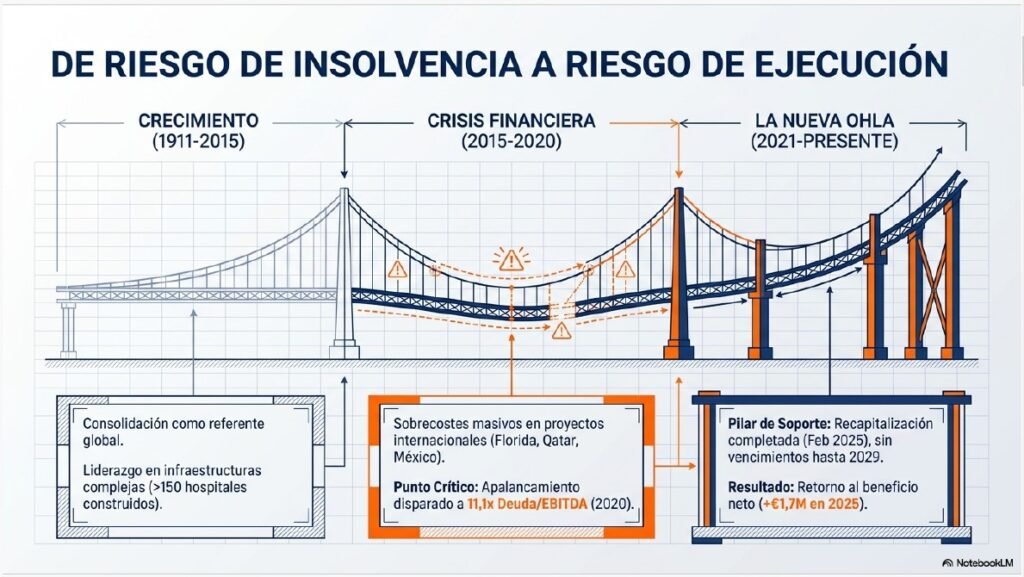

La historia de OHLA (Obrascón Huarte Lain, S.A.) es la de una compañía centenaria que ha pasado por profundas transformaciones, desde su origen como constructora local hasta convertirse en un grupo global de infraestructuras que actualmente atraviesa una etapa de renovación financiera y estratégica.

1. Orígenes y Fundación

La compañía se constituyó formalmente el 15 de mayo de 1911 bajo la denominación original de Sociedad General de Obras y Construcciones Obrascón, S.A.. Con más de 115 años de trayectoria, la empresa tiene su sede social en Madrid y ha evolucionado a través de diversas fusiones que dieron lugar a sus siglas históricas (OHL), integrando la experiencia de empresas como Huarte y Lain.

2. ¿A qué se dedica la compañía?

OHLA es hoy un grupo internacional con presencia en más de 25 países, centrado en el desarrollo de infraestructuras sostenibles. Su actividad se articula principalmente en cuatro áreas:

- Construcción: Es el núcleo del negocio (aporta el 95,6% de las ventas en 2025). Realiza todo tipo de obras civiles (carreteras, ferrocarriles, puertos) y edificación.

- Industrial: Especializada en ingeniería para energías renovables, minería y sistemas de protección contra incendios.

- Concesiones: Gestión de infraestructuras de transporte (autopistas) y sociales (especialmente hospitales).

- Desarrollos: Proyectos inmobiliarios de alto valor, como el Complejo Canalejas en Madrid.

Nota: La división de Servicios fue declarada actividad discontinuada en febrero de 2023 y se encuentra en proceso de desinversión.

3. Evolución Histórica y Hitos Recientes

La trayectoria de la compañía puede resumirse en tres grandes etapas:

- Crecimiento y Consolidación (1911-2015): Durante décadas, la empresa se consolidó como un referente en infraestructuras complejas, destacando su liderazgo mundial en la construcción de hospitales, con más de 150 centros construidos en su historia.

- Crisis Financiera y Reestructuración (2015-2020): Entre 2015 y 2016, varios proyectos internacionales en Florida, Qatar y México sufrieron importantes incrementos de costes, lo que disparó la deuda. Para sanear sus cuentas, en 2017-2018 la compañía vendió su división de Concesiones (su activo más rentable en ese momento) al grupo IFM/Aleática. En 2020, en plena pandemia, la familia Amodio entró como accionista de referencia para liderar la gestión y rescatar la compañía.

- La «Nueva OHLA» (2021-Presente): En 2021, la empresa cambió su marca a OHLA (Progress Enablers) y comenzó un proceso de recapitalización. Los hitos más recientes incluyen:

- Recapitalización de 2025: En febrero de 2025 se completó una reestructuración financiera que eliminó los vencimientos de deuda hasta 2029.

- Entrada de nuevos inversores: En 2024 y 2025, figuras como José Elías se incorporaron al accionariado para reforzar la solvencia y la gobernanza.

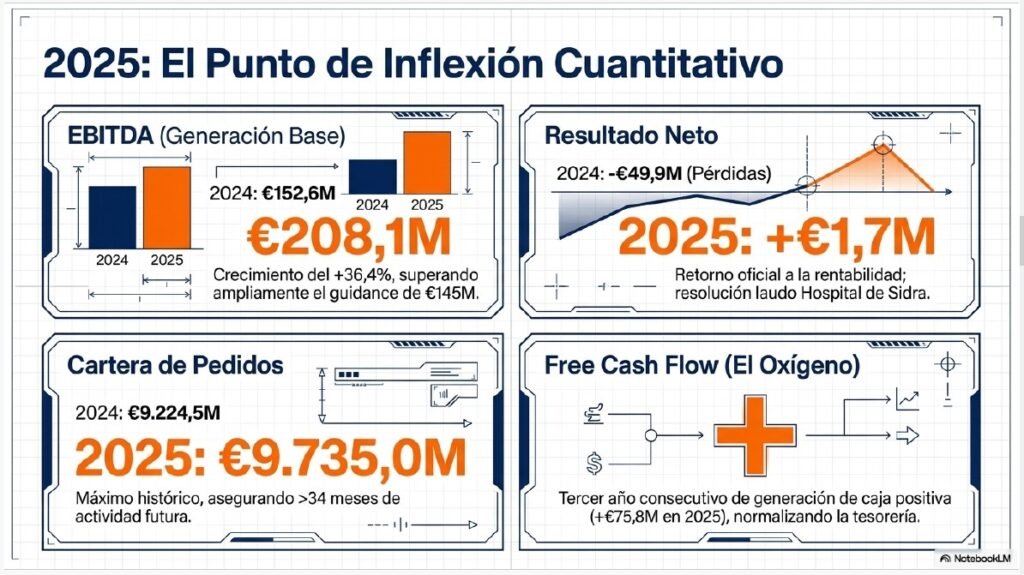

- Retorno al beneficio: Tras años de ajustes, la compañía cerró 2025 con un resultado neto positivo de 1,7 millones de euros y una cartera de pedidos en máximos históricos (casi 10.000 millones de euros).

Actualmente, OHLA opera bajo el Plan Estratégico 2025-2029, con el objetivo de consolidar un modelo de negocio más rentable, predecible y centrado en sus mercados principales: Estados Unidos, España, República Checa, Chile y Perú.

Datos Relevantes

A continuación, se presenta un resumen de las magnitudes financieras y operativas más relevantes de OHLA, comparando el cierre del ejercicio 2025 con los años anteriores (2024, 2023 y 2022).

1. Resumen de Magnitudes Financieras Principales

El año 2025 ha sido calificado por la compañía como un «punto de inflexión», logrando superar los objetivos (guidance) comunicados al mercado y retornando al beneficio neto.

| Magnitud (en millones de €) | 2025 | 2024 | 2023 | 2022 |

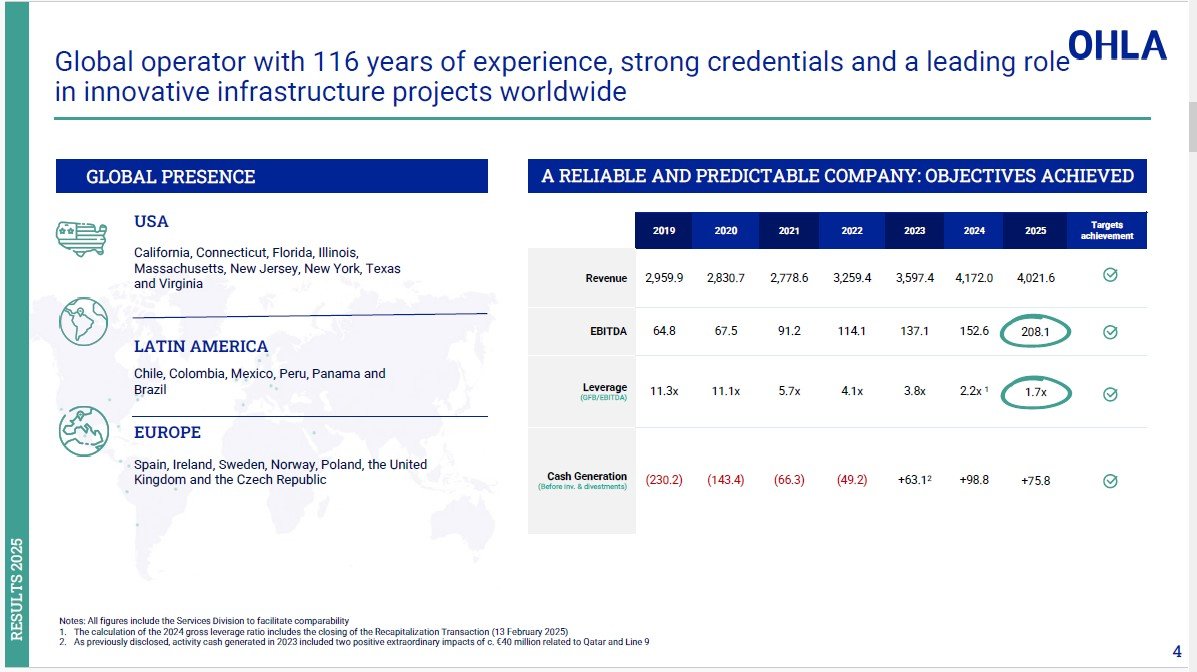

| Ventas (Cifra de Negocios) | 4.021,6 | 4.172,0 | 3.597,4 | 3.259,4 |

| EBITDA | 208,1 | 152,6 | 137,1 | 114,1 |

| Resultado Neto Atribuible | +1,7 | (49,9) | 5,5 | (96,8) |

| Cartera Total | 9.735,0 | 9.224,5 | 7.781,5* | 7.033,9* |

| Apalancamiento (Dueda/EBITDA) | 1,7x | 2,2x | 3,8x | 4,1x |

*Nota: Los datos de cartera para 2022 y 2023 pueden variar ligeramente según incluyan o no la división de Servicios..

2. Evolución y Comparativa de los Datos

- Retorno al Beneficio: Tras registrar pérdidas de 49,9 millones en 2024, OHLA cerró 2025 con un beneficio neto de 1,7 millones de euros. Este resultado fue posible gracias a la mejora operativa y a la resolución favorable del laudo del Hospital de Sidra en Qatar en el último trimestre del año.

- Crecimiento del EBITDA: El EBITDA ha mostrado una trayectoria ascendente constante, creciendo un 36,4% en 2025 respecto al año anterior. El margen EBITDA del grupo se situó en el 5,6%, impulsado principalmente por la división de Construcción, que mejoró su margen del 4,7% al 7,0% en un solo año.

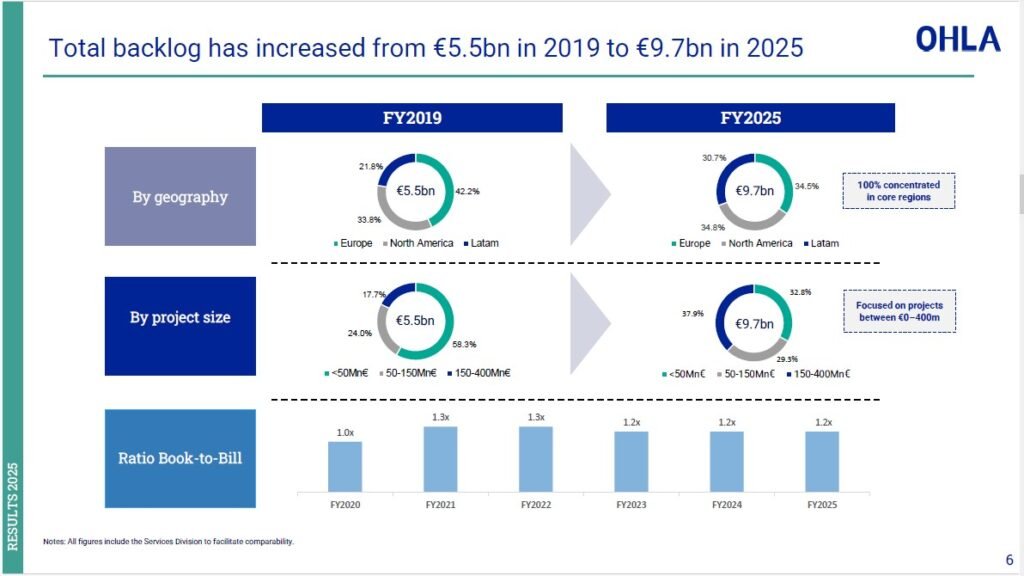

- Fortaleza de la Cartera: La cartera de pedidos alcanzó en 2025 su máximo histórico con 9.735 millones de euros, lo que asegura más de 34 meses de actividad futura.

- Reducción de Deuda y Recapitalización: Un hito clave fue la culminación de la recapitalización en febrero de 2025. Esto permitió reducir la deuda financiera bruta en 192 millones de euros (mediante la cancelación parcial de bonos y el repago del préstamo ICO) y mejorar el perfil de vencimientos, eliminando compromisos significativos hasta 2029.

3. Datos Operativos y Geográficos (2025)

La compañía ha consolidado su presencia en mercados clave, con un fuerte enfoque internacional:

- Distribución de Ventas: EE.UU. y Canadá representan el 34,4% del negocio, seguidos de Europa (47,2%) y Latinoamérica (17,6%).

- Generación de Caja: Por tercer año consecutivo, la compañía logró una generación positiva de caja de la actividad (+75,8 millones en 2025), consolidando su normalización financiera.

- Recursos Humanos: El grupo finalizó 2025 con una plantilla de 11.699 empleados (sin contar la división de Servicios), lo que supone un ajuste frente a los 14.979 del año anterior debido al proceso de desinversión de dicha división.

4. Comparativa con el Plan Estratégico

En 2025, OHLA cumplió o superó todos sus objetivos de negocio (Ventas >4.000M, EBITDA >145M y Contratación >4.600M), situándose en una posición de mayor solvencia y predictibilidad bajo el nuevo Plan Estratégico 2025-2029.

Acción y riesgos inminentes

La reacción de la acción de OHLA a las reestructuraciones financieras y los cambios en su gobernanza ha estado marcada por una fuerte volatilidad, reflejando un mercado que alterna entre la confianza por el saneamiento del balance y la cautela ante imprevistos judiciales y tensiones entre accionistas.

1. Reacción de la Acción ante los «Vaivenes» y Reestructuraciones

- Impacto de la Recapitalización (2025): El proceso de recapitalización culminado en febrero de 2025, que incluyó una ampliación de capital de 80 millones de euros y la extensión de vencimientos de bonos hasta 2029, fue inicialmente bien recibido, permitiendo a la acción alcanzar un máximo de 0,5210 euros en marzo de 2025.

- El «Efecto Kuwait» y el Mínimo Anual: La confianza se vio truncada en el segundo trimestre de 2025 por la ejecución de avales en Kuwait por valor de 39,4 millones de euros, lo que obligó a una nueva ampliación de capital de emergencia en mayo. Esto, sumado a la dimisión en bloque de cuatro consejeros y rebajas de calificación crediticia por agencias como Moody’s (que bajó el rating a Caa1 en junio), llevó la acción a su mínimo anual de 0,2880 euros en junio de 2025.

- Recuperación y Estabilización (2025-2026): Tras la resolución favorable del laudo del Hospital de Sidra y el acuerdo para segregar el Complejo Canalejas, la acción mostró signos de recuperación. Al cierre de 2025, la cotización se situó en 0,3575 euros (+1,9% anual ajustado). El primer trimestre de 2026 ha sido marcadamente positivo, con una revalorización del +17,3% hasta marzo, situándose en 0,4195 euros.

- Percepción de Valor: La dirección sostiene que la acción sigue infravalorada, considerando que el valor de los activos no se refleja totalmente en el precio de mercado actual debido a las «sombras» de litigios pasados que ya se están despejando.

2. Riesgos más Inmediatos para la Compañía

A pesar del saneamiento financiero (ratio Deuda/EBITDA de 1,7x en 2025), OHLA enfrenta desafíos críticos a corto plazo:

- El «Oxígeno» de los Avales: El riesgo más inmediato es la capacidad de obtener nuevas líneas de avales bancarios. Sin «gasolina» (avales), la constructora no puede licitar por grandes proyectos. La confianza de la banca es clave tras eventos como la ejecución de garantías en Kuwait.

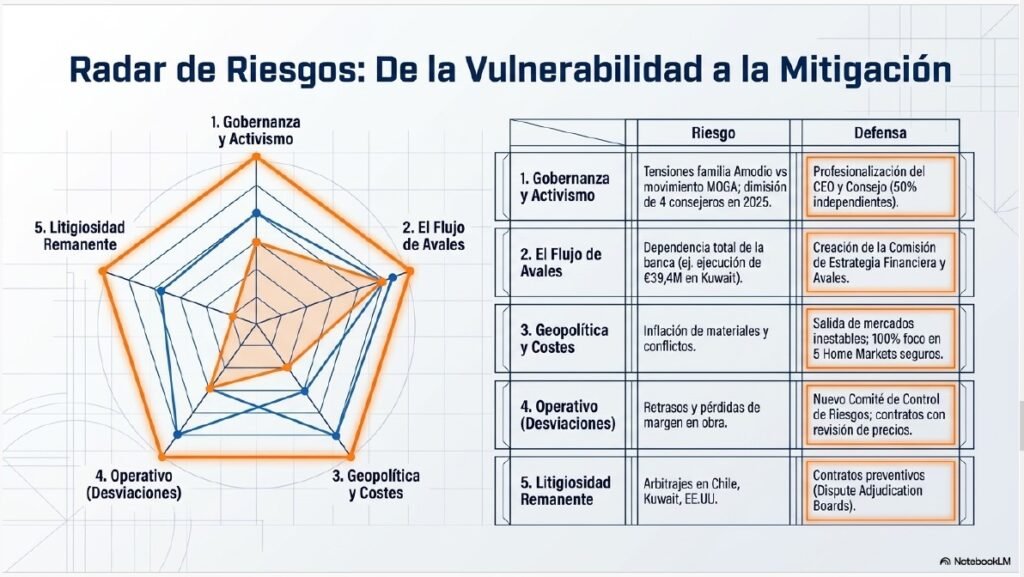

- Gobernanza y Conflicto Accionarial: Existe una tensión pública entre los accionistas de referencia (familia Amodio) y nuevos inversores como José Elías (movimiento «MOGA»), quien reclama una gestión más profesionalizada, mayor transparencia y reducción de costes de estructura.

- Entorno Geopolítico y Macroeconómico:

- Conflictos Bélicos: La intensificación de la guerra en Oriente Medio (marzo de 2026) genera incertidumbre sobre los costes de energía, suministros y operaciones en la región.

- Inflación de Costes: Aunque la inflación general se modera, persisten riesgos en los costes salariales en zonas de alta actividad constructora y en la volatilidad de materias primas como el acero y el betún.

- Litigiosidad Remanente: Aunque se cerró el gran frente de Sidra, OHLA aún gestiona arbitrajes activos en Kuwait (protección de inversión ante el CIADI), reclamaciones en Chile (Embalse Chacrillas) y demandas laborales en EE. UU. (Caso Herman contra la filial Judlau).

- Ejecución de Activos No Estratégicos: La compañía depende del éxito en la venta de la división de Servicios (Ingesan) y de la cristalización de valor en la Galería Canalejas para seguir reduciendo deuda y cumplir su plan estratégico.

- Riesgo Climático: Físicamente, el hundimiento de tierras y fenómenos extremos amenazan la rentabilidad y plazos de las obras en curso.

En resumen, OHLA ha pasado de un riesgo de insolvencia a uno de ejecución y gobernanza, donde la estabilidad del Consejo y la fluidez de los avales bancarios determinarán su capacidad para cumplir el ambicioso Plan Estratégico 2025-2029.

Modelo de Negocio

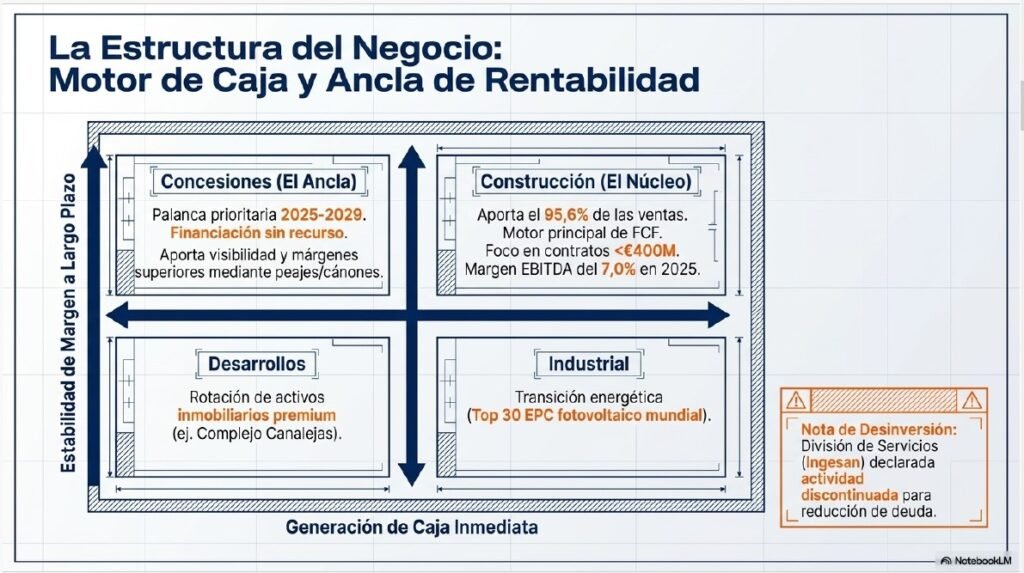

El modelo de negocio de OHLA se define como un grupo internacional de infraestructuras que se centra en el desarrollo y ejecución de proyectos de construcción, ingeniería e infraestructuras sostenibles. Con más de un siglo de historia, la compañía opera principalmente en tres áreas geográficas estratégicas: Estados Unidos, Latinoamérica y Europa.

Su actividad se articula fundamentalmente en torno a dos áreas de negocio principales (Construcción e Industrial), complementadas por áreas orientadas a la rentabilidad a largo plazo (Concesiones y Desarrollos) y una división en proceso de venta (Servicios).

A continuación, se detalla la profundidad de cada una de estas líneas de negocio:

1. Construcción (Núcleo del Negocio)

Es la división más importante del Grupo, representando el núcleo de su actividad y su principal fuente de generación de caja.

- A qué se dedica: Ejecución de proyectos complejos de obra civil (carreteras, ferrocarriles, puertos y aeropuertos) y edificación (tanto residencial como no residencial), atendiendo a clientes públicos y privados.

- Estrategia: La compañía se enfoca en cinco mercados domésticos (home markets): EE. UU., España, República Checa, Chile y Perú, priorizando segmentos de alto valor añadido y márgenes más elevados.

- Construcción Industrializada (Pacadar): Integrada en esta división, Pacadar es la filial especializada en el diseño y fabricación de prefabricados de hormigón para grandes infraestructuras y edificación, aportando soluciones constructivas de alta tecnología.

- Especialidad Hospitalaria: OHLA es un referente mundial en este nicho, con más de 150 hospitales construidos y más de 60.000 camas gestionadas en su trayectoria.

2. Industrial

Esta división se enfoca en la ingeniería y construcción de instalaciones industriales complejas.

- Sectores clave: Tiene un foco especial en energías renovables (especialmente fotovoltaica, donde figura entre los 30 mayores contratistas EPC del mundo), minería, cemento y Oil & Gas.

- Sistemas de Protección Contra Incendios: A través de su filial CHEPRO, ofrece servicios de diseño e instalación de sistemas de seguridad y contraincendios.

- Evolución: Actualmente, el área se está reorientando hacia infraestructuras clave para la transición energética, como redes de distribución y almacenamiento de energía.

3. Concesiones

Esta línea es considerada una de las «palancas prioritarias» para reforzar la estabilidad y visibilidad de los ingresos a largo plazo.

- Función: Se encarga de la promoción, financiación y explotación de infraestructuras de transporte (autopistas y ferrocarriles) y sociales (especialmente hospitales).

- Modelo financiero: Los proyectos suelen financiarse mediante deuda a largo plazo sin recurso al accionista, donde la garantía son los propios flujos de caja que genera la infraestructura (peajes o cánones por uso).

- Activos clave: Destacan proyectos como la Red de Hospitales Biobío en Chile o la Autopista BR-040 en Brasil.

4. Desarrollos

Se centra en la explotación y el desarrollo de proyectos inmobiliarios de uso mixto y máxima calidad.

- Modelo de operación: A diferencia de la construcción tradicional, aquí OHLA actúa como promotor, buscando la generación de plusvalías mediante la rotación de activos. Suele tomar participaciones minoritarias con socios financieros para autofinanciar los proyectos.

- Proyectos emblemáticos: El activo más destacado es el Centro Canalejas Madrid (que incluye el Hotel Four Seasons, Galería Canalejas y un aparcamiento). También ha lanzado promociones residenciales de lujo sostenibles, como el complejo Bellmar.

5. Servicios (Actividad Discontinuada)

Desde febrero de 2023, esta división (representada principalmente por la filial Ingesan) ha sido clasificada como «no estratégica» y se encuentra en proceso de desinversión.

- Actividad: Prestación de servicios de limpieza, mantenimiento de inmuebles, servicios urbanos, gestión de residuos y atención sociosanitaria.

- Estado actual: Aunque sigue operando y generando valor en mercados como España y Chile, sus resultados se presentan de forma separada en las cuentas como «actividades interrumpidas» a la espera de su venta definitiva.

Estrategia y Modelo Operativo

La estrategia de OHLA para el periodo 2025-2029 se centra en consolidar un modelo de compañía más rentable, predecible y eficiente, tras haber superado una etapa de saneamiento financiero y resolución de litigios históricos. El objetivo cuantitativo principal es alcanzar unas ventas superiores a los 5.000 millones de euros y un EBITDA por encima de los 300 millones en 2029.

1. Pilares de la Estrategia

- Enfoque en Mercados Domésticos (Home Markets): La compañía prioriza cinco regiones clave donde tiene un posicionamiento diferencial y mayor seguridad jurídica: Estados Unidos/Canadá, España, República Checa, Chile y Perú.

- Retorno a las Concesiones: Se busca que esta división sea el «generador de resultado financiero» del Grupo, centrada en proyectos de transporte (carreteras) y sociales (hospitales) en sus mercados estratégicos para aportar recurrencia y mejores márgenes.

- Desapalancamiento y Solvencia: Una prioridad absoluta es reducir la deuda financiera y mejorar el perfil de vencimientos, habiendo logrado extender los mismos hasta 2029 tras la recapitalización de 2025.

- Rotación de Activos No Estratégicos: El plan contempla la monetización de activos para reducir deuda, incluyendo la venta de la división de Servicios (Ingesan) y la cristalización del valor en el Complejo Canalejas.2. Modelo Operativo para la Ejecución

2. Modelo Operativo para la Ejecución

Para llevar a cabo esta estrategia, OHLA ha implementado un modelo operativo basado en la eficiencia y el control estricto:

- Simplificación de Estructura y Reducción de Costes: El Grupo ha puesto en marcha un plan para racionalizar los costes de estructura e indirectos en aproximadamente 40 millones de euros, buscando que estos representen menos del 3% de las ventas.

- Gestión Rigurosa de Riesgos y Licitaciones: Se aplica una selección muy estricta de las licitaciones (bidding), centrándose en proyectos de alto valor añadido y con un perfil de riesgo controlado, generalmente por debajo de los 400 millones de euros por contrato.

- Gobernanza Reforzada: Se ha renovado el Consejo de Administración para aumentar su independencia y se ha creado una nueva Dirección de Estrategia y Sostenibilidad que depende directamente del Consejero Delegado para asegurar el cumplimiento del plan.

- Integración de Criterios ESG: La sostenibilidad es un habilitador operativo; de hecho, el 5% de la retribución variable de la alta dirección está ligado directamente al cumplimiento de métricas ambientales, sociales y de gobernanza.

- Eficiencia en la Generación de Caja: El modelo operativo prioriza la generación de caja operativa y la mejora del capital circulante para normalizar la tesorería y autofinanciar el crecimiento.

En resumen, OHLA opera como un contratista especializado que utiliza la división de Construcción como motor de generación de caja y la división de Concesiones como ancla de rentabilidad financiera a largo plazo.

¿Porqué OHLA y no la competencia?

Elegir a OHLA en el actual contexto del sector de infraestructuras se justifica por su culminación de un proceso de transformación profunda que la ha posicionado como una compañía saneada, con un modelo de negocio enfocado en la rentabilidad y un liderazgo reconocido en nichos técnicos complejos.

1. ¿Quiénes son sus principales competidores?

OHLA compite a nivel global con gigantes de la construcción y las concesiones. Entre los más relevantes mencionados en los reportes se encuentran:

- ACS: Es el principal referente y competidor en mercados clave como Estados Unidos. A menudo colaboran en consorcios (como en el proyecto Purple Line), pero compiten directamente por grandes contratos de infraestructuras de transporte.

- Vinci: Un líder europeo con gran poder de negociación y solvencia que compite en licitaciones internacionales de alta complejidad.

- Grupo CAABSA: Definido explícitamente como un competidor con el que OHLA mantiene protocolos de colaboración para aprovechar sinergias geográficas específicas.

- Otros actores: En sus mercados locales, compite con empresas como Ferrovial, Sacyr o Acciona, así como con socios de proyectos específicos en Latinoamérica como Besalco o Valko.

2. Razones para elegir OHLA frente a la competencia

A. Punto de inflexión y solidez operativa

Tras años de reestructuraciones, 2025 ha sido el año del retorno al beneficio neto (+1,7 millones de euros) y de la superación de todos los objetivos operativos (guidance). Mientras que otros competidores pueden estar en fases distintas de su ciclo de deuda, OHLA ha logrado reducir su apalancamiento bruto a 1,7x EBITDA, situándose en niveles medios de la industria.

B. Cartera récord y enfoque selectivo

OHLA cuenta con una cartera total de casi 10.000 millones de euros (máximo histórico), que asegura más de 28 meses de actividad futura. A diferencia de competidores que buscan volumen masivo, OHLA se centra en sus cinco «mercados domésticos» (EE. UU., España, República Checa, Chile y Perú), priorizando proyectos de hasta 400 millones de euros para diversificar y controlar el riesgo.

C. Liderazgo en nichos especializados

La compañía es un referente mundial en infraestructura hospitalaria (más de 150 hospitales construidos) y en transporte masivo (Mass Transit y Rail), ocupando posiciones destacadas en los rankings de ENR en EE. UU. (puesto 7 en transporte masivo y 9 en líneas de agua).

D. Estructura financiera despejada

La recapitalización de 2025 eliminó las incertidumbres de liquidez a corto plazo, extendiendo el vencimiento de sus bonos hasta 2029 sin compromisos intermedios materiales. Esto le otorga una visibilidad financiera superior a la de otras empresas que enfrentan vencimientos inminentes en un entorno de tipos de interés volátiles.

E. Liderazgo en Sostenibilidad (ESG)

OHLA ha demostrado un desempeño diferencial en sostenibilidad, obteniendo la máxima calificación de 5 estrellas en el índice GRESB con una puntuación de 99/100, situándose como la segunda mejor empresa de su grupo de referencia a nivel mundial.

F. Resolución de incertidumbres históricas

A diferencia de otros grupos que aún arrastran litigios de larga duración, OHLA ha despejado en 2025 sus «sombras» judiciales más pesadas, como los laudos del Hospital de Sidra y el Metro de Doha en Qatar, lo que permite una valoración de la acción basada exclusivamente en la potencia del negocio actual y no en contingencias pasadas.

Diversificación Geográfica

OHLA es un grupo internacional con presencia en más de 25 países, cuya estrategia actual se enfoca en la diversificación a través de sus cinco mercados domésticos (home markets) y oportunidades selectas en otras regiones. A continuación, se profundiza en las zonas geográficas y el tipo de proyectos que desarrolla la compañía:

1. Norteamérica (Estados Unidos y Canadá)

Es uno de los mercados más dinámicos para el Grupo, donde se sitúa entre los mayores contratistas de transporte.

- Proyectos destacados: En Florida, destaca la ampliación de la autopista SR-91 y la modernización del Puerto de Miami. En Maryland, ejecuta su mayor proyecto por volumen: el tren ligero Purple Line. En Illinois y California, realiza importantes mejoras en autopistas como la I-39 y la SR-71.

- Tipología: Se centra principalmente en carreteras, ferrocarriles, puentes e infraestructuras hidráulicas.

2. Europa (España, República Checa, Irlanda y Países Nórdicos)

La compañía mantiene una posición de liderazgo técnico en el continente, especialmente en obra civil compleja y hospitales.

- España: Desarrolla proyectos emblemáticos como la Ciudad de la Justicia de Madrid, el Nuevo Hospital de Málaga y la llegada del AVE a Lorca. También es muy activa en el sector Industrial, construyendo plantas fotovoltaicas en Valencia, Badajoz y Málaga.

- República Checa: A través de su filial OHLA ŽS, lidera la modernización de la línea ferroviaria Brno–Přerov y la rehabilitación de la autopista D1.

- Países Nórdicos e Irlanda: En Suecia, es el mayor contratista del Metro de Estocolmo. En Noruega, ha sido premiada por el proyecto ferroviario SKI y ejecuta el túnel Gjonnes. En Irlanda, construye el Academic Hub de TU Dublin y proyectos de vivienda social.

3. Latinoamérica (Chile, Perú, Colombia, México, Brasil y Panamá)

Esta región aporta una parte significativa de la cartera de construcción y concesiones.

- Chile: Es un mercado natural donde opera desde hace 40 años, destacando las líneas 2, 3 y 7 del Metro de Santiago, el Túnel Lo Ruiz y la gestión de infraestructuras sociales como la Red de Hospitales Biobío.

- Perú: Realiza importantes obras de defensa ribereña contra inundaciones en los ríos Cañete y Huaura, además de infraestructuras sanitarias como el Hospital de Sullana.

- Otros mercados latinos: En Brasil, se adjudicó recientemente la concesión de la Autopista BR-040. En Panamá, rehabilita la Carretera Panamericana Este. En Colombia, ejecuta los Accesos Norte de Bogotá (Fase II).

4. Oriente Medio (Qatar, Kuwait, Arabia Saudí y Jordania)

Aunque el Grupo ha restringido su contratación masiva en esta zona para centrarse en mercados más estables, mantiene una presencia relevante por proyectos históricos y nuevas adjudicaciones estratégicas.

- Qatar: La actividad reciente se ha centrado en la resolución de litigios históricos relacionados con el Hospital de Sidra y el Metro de Doha (estaciones principales), que han resultado en laudos favorables para OHLA en 2025.

- Kuwait: El proyecto de referencia ha sido la carretera Jamal Abdul Nasser Street. Actualmente, la compañía gestiona derechos de crédito frente al Estado derivados de arbitrajes por actuaciones abusivas del cliente en dicho contrato.

- Arabia Saudí: Destaca el contrato reciente para la conexión ferroviaria de la Ciudad Industrial de Dammam y la participación histórica en el consorcio del AVE Meca-Medina.

- Jordania: En el ámbito de las energías renovables, OHLA ha desarrollado las plantas fotovoltaicas Al Mafraq y Empire I, ambas de 65 MW.

5. Otras Presencias Puntuales

La compañía cuenta con filiales o participaciones en otros países como Omán (ingeniería industrial), Turquía (ferrocarriles Marmaray y Ankara-Estambul) y Australia (obra civil), aunque estos no se consideran actualmente mercados estratégicos prioritarios. En Portugal, el Grupo ha abierto recientemente una sucursal para potenciar su división Industrial.

Datos Financieros

Ventas

Las ventas de OHLA han mostrado una trayectoria de crecimiento sostenido en los últimos años, consolidando la recuperación operativa del Grupo. A continuación, se detalla la evolución de esta magnitud, su comparativa histórica y las proyecciones futuras comunicadas por la dirección.

1. Evolución y Crecimiento de las Ventas

Tras un periodo de ajuste entre 2019 y 2021, las ventas iniciaron una senda ascendente significativa a partir de 2022:

- Punto de inflexión (2021-2022): En 2021, las ventas se situaron en 2.778,6 millones de euros. Al cierre de 2022, la cifra aumentó hasta los 3.259,4 millones, superando por primera vez desde el inicio del plan de negocio de 2018 la barrera de los 3.000 millones.

- Aceleración en 2024: El ejercicio 2024 registró un incremento notable del 16% respecto a 2023, alcanzando los 4.172,0 millones de euros. Este resultado superó en un 9,8% las previsiones iniciales de la propia compañía para ese año.

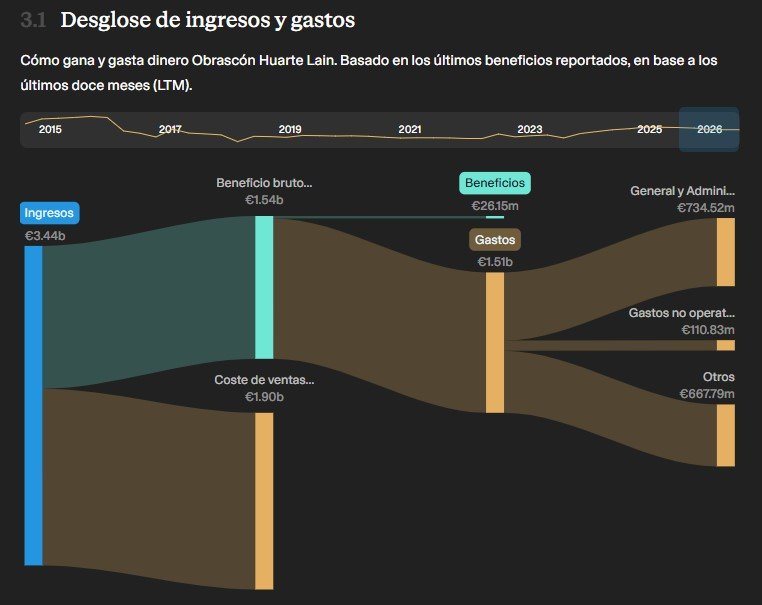

- Cierre de 2025: El Grupo finalizó 2025 con unas ventas de 4.021,6 millones de euros (incluyendo la división de Servicios para facilitar la comparabilidad), lo que supone un ligero ajuste del -3,6% frente al récord de 2024, pero cumpliendo con el objetivo (guidance) de superar los 4.000 millones. Si se excluye la actividad de Servicios (considerada discontinuada), las ventas de las actividades continuadas fueron de 3.455,1 millones.

2. Comparativa de Ventas (2019 – 2025)

La evolución muestra que la compañía ha logrado incrementar su facturación un 35,8% desde los mínimos de 2021:

| Año | Ventas (en millones de €) | Variación Anual |

| 2019 | 2.959,9 | – |

| 2020 | 2.830,7 | -4,4% |

| 2021 | 2.778,6 | -1,8% |

| 2022 | 3.259,4 | +17,3% |

| 2023 | 3.597,4 | +10,4% |

| 2024 | 4.172,0 | +16,0% |

| 2025 | 4.021,6 | -3,6% |

3. Previsión de cara al futuro

La compañía afronta los próximos años con ambición, apoyada en una cartera de pedidos en máximos históricos (9.735 millones de euros al cierre de 2025) que asegura más de 28 meses de actividad futura.

- Objetivo 2026: Para el presente ejercicio, OHLA ha establecido un objetivo de ventas superior a los 4.100 millones de euros (>4,1 bn€).

- Plan Estratégico 2025-2029: El objetivo a largo plazo es alcanzar unas ventas superiores a los 5.000 millones de euros en 2029.

- Crecimiento Sostenido: Para lograr estas cifras, el Grupo prevé un incremento anual sostenido del 5% en sus ventas durante todo el periodo del plan.

Este crecimiento futuro se verá impulsado por una mayor aportación de la actividad constructora en Estados Unidos y la recuperación paulatina del negocio de Concesiones en mercados estratégicos.

Margen Operativo (EBIT)

El análisis de la rentabilidad de OHLA se centra en dos indicadores clave: el EBITDA (como medida de capacidad de generación de caja) y el Margen Operativo (EBIT), que refleja la eficiencia operativa pura tras amortizaciones.

1. El EBITDA: Capacidad de Generación de Caja

El Resultado Bruto de Explotación (EBITDA) es fundamental para OHLA, ya que tanto la propia compañía como los analistas lo utilizan como el principal indicador de la capacidad de generación de caja que tiene el negocio por sí mismo.

¿Por qué es tan importante?

- Apalancamiento de Avales: En el sector construcción, un EBITDA sólido permite reducir el endeudamiento y mejorar el perfil de riesgo, lo que facilita que la banca libere líneas de avales. Sin estos avales (el «oxígeno» del negocio), la compañía no puede licitar por nuevos contratos.

- Incentivos a la Gestión: El cumplimiento de los objetivos de EBITDA tiene un peso directo (entre el 15% y 20%) en la retribución variable de la alta dirección, alineando sus intereses con la rentabilidad del negocio.

Evolución Histórica del EBITDA (en millones de €)

La compañía ha logrado triplicar sus resultados operativos en los últimos cinco años, pasando de niveles críticos a una normalización rentable.

| Año | EBITDA | Variación (%) | Notas |

| 2019 | 64,8 | – | Inicio del plan de reestructuración. |

| 2020 | 67,5 | +4,2% | Año marcado por la pandemia. |

| 2021 | 91,2 | +35,1% | Mejora tras la primera refinanciación. |

| 2022 | 114,1 | +25,1% | . |

| 2023 | 137,1 | +20,1% | Superación del guidance inicial. |

| 2024 | 152,6 | +11,3% | Incluyendo la división de Servicios. |

| 2025 | 208,1 | +36,4% | Cierre histórico que superó ampliamente el objetivo de 145M€. |

2. Margen Operativo (EBIT): Eficiencia y Rentabilidad Ordinaria

El Margen Operativo o margen EBIT se utiliza para medir la rentabilidad ordinaria de la compañía una vez descontadas las amortizaciones y provisiones.

Datos y Comparativa: OHLA ha experimentado una mejora muy notable en su eficiencia operativa en 2025 frente a los ejercicios anteriores:

- Ejercicio 2025: El EBIT de las actividades continuadas alcanzó los 128,0 millones de euros, lo que supone un margen del 3,7% sobre las ventas.

- Ejercicio 2024: El EBIT fue de 73,9 millones de euros, con un margen del 2,0%.

- Tendencia 2026: En el primer trimestre de 2026 (1T26), el margen operativo ha seguido escalando hasta el 3,4% (frente al 2,4% del 1T25), impulsado por el plan de ahorro de costes de estructura y el mejor desempeño de la cartera de pedidos.

Esta mejora se debe principalmente a la división de Construcción, cuyo margen EBITDA pasó del 4,7% en 2024 al 7,0% en 2025.

3. Previsiones de Futuro de la Compañía

OHLA se encuentra en una fase de crecimiento en rentabilidad apoyada en su Plan Estratégico 2025-2029:

- Objetivo EBITDA 2026: La dirección ha comunicado al mercado un objetivo superior a los 215 millones de euros para el presente ejercicio.

- Meta 2029: Al finalizar el plan estratégico, OHLA aspira a que su EBITDA supere los 300 millones de euros, lo que equivaldría a un margen del 6% sobre ventas.

- Mejora del Margen Bruto: La compañía proyecta alcanzar márgenes brutos por encima del 8% en 2029.

- Palancas de Crecimiento: Estos incrementos vendrán de un nuevo «mix de ventas», con mayor peso del negocio en EE. UU. y el retorno progresivo a la actividad de Concesiones, que históricamente aporta márgenes superiores a la construcción pura.

Para asegurar estos márgenes, la compañía está ejecutando un plan de ahorro de costes fijos de 40 millones de euros, del cual ya se había implementado el 47% al cierre de 2025 y se espera alcanzar el 83% a finales de 2026.

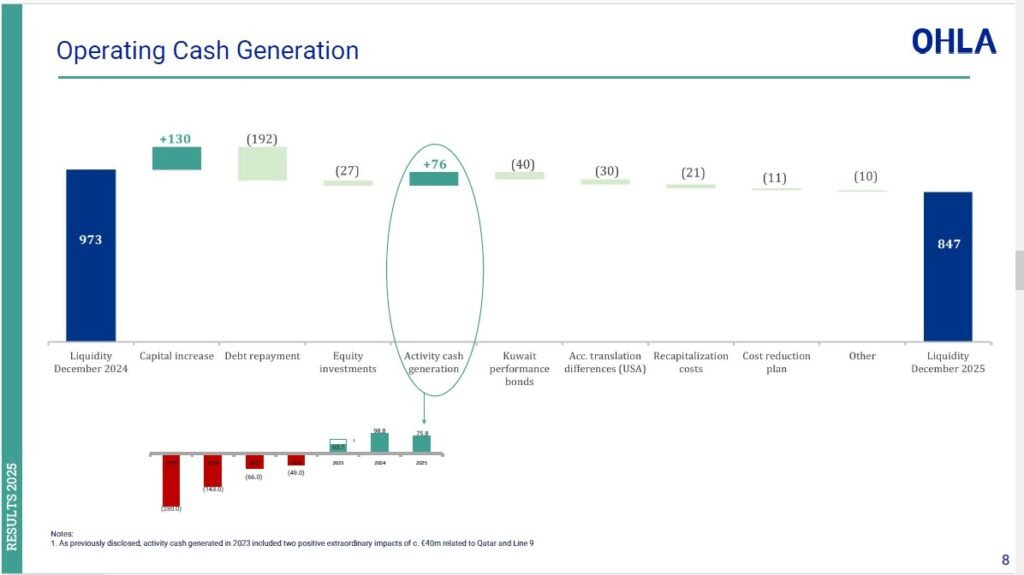

Free Cash Flow (Flujo de Caja Libre)

El Flujo de Caja Libre (Free Cash Flow), o lo que la compañía denomina habitualmente como «Generación de Caja de la Actividad», ha sido el indicador más crítico en la reciente historia de OHLA, marcando la diferencia entre su etapa de crisis y su actual fase de normalización.

1. Comparativa con años anteriores: El giro hacia el signo positivo

La evolución del flujo de caja muestra una transformación radical. OHLA pasó de un consumo masivo de recursos a tres años consecutivos de generación de caja operativa.

| Año | Generación de Caja / FCF (millones de €) | Estado |

| 2019 | (230,2) | Consumo elevado |

| 2020 | (143,4) | Consumo elevado |

| 2021 | (66,3) | Mejora tras reestructuración |

| 2022 | (49,2) | Último año de signo negativo |

| 2023 | +63,1 | Primer año positivo (incluye impactos extraordinarios) |

| 2024 | +98,8 | Consolidación de la generación |

| 2025 | +75,8 | Tercer año consecutivo de signo positivo |

Es importante notar que, aunque el dato de 2025 es ligeramente inferior al de 2024, la compañía lo considera un éxito al haberse logrado en un año de fuerte inversión y tras absorber impactos extraordinarios como la ejecución de avales en Kuwait por 39,4 millones de euros.

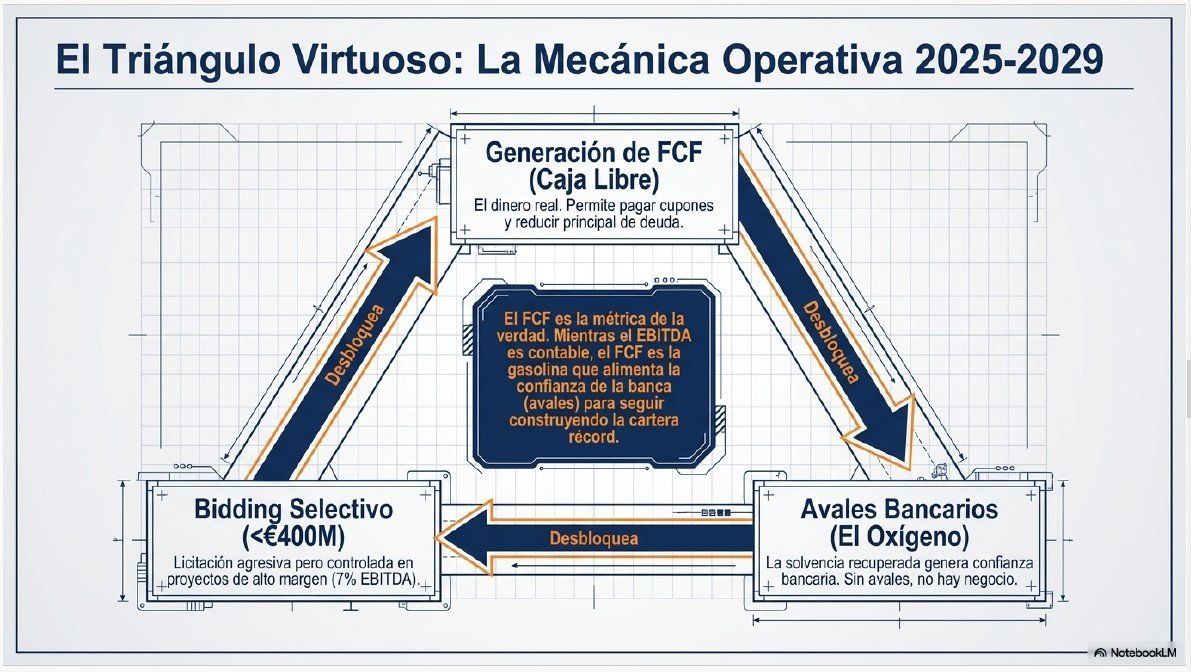

2. ¿Por qué el FCF es tan importante para OHLA?

Para una constructora, el flujo de caja libre no es solo un dato contable, es su «oxígeno operativo» por tres razones fundamentales:

- Capacidad de Avales: Sin generación de caja, los bancos no otorgan nuevas líneas de avales. Sin avales, la compañía no puede licitar por grandes contratos, lo que detendría el crecimiento del negocio.

- Servicio de la Deuda: OHLA arrastra una deuda con intereses elevados; el FCF es lo que permite pagar esos cupones y reducir el principal sin tener que recurrir constantemente a ampliaciones de capital.

- Financiación de Proyectos: El FCF permite adelantar los fondos necesarios para el inicio de las obras y cubrir los desfases de capital circulante (Working Capital) habituales en el sector antes de cobrar del cliente.

3. EBITDA vs. FCF: ¿Por qué el FCF es una métrica «más real»?

Aunque OHLA utiliza el EBITDA como métrica principal de valoración (porque indica la rentabilidad potencial del negocio por sí mismo), el Free Cash Flow ofrece una imagen mucho más fiel de la salud financiera de la empresa por lo siguiente:

- El EBITDA es una estimación contable, el FCF es «dinero en el bolsillo»: El EBITDA no tiene en cuenta el pago de impuestos, los elevados intereses de la deuda (que en OHLA han sido una carga muy pesada) ni las variaciones en el capital circulante.

- El peso de los intereses: OHLA puede reportar un EBITDA muy positivo, pero si gran parte de ese beneficio se va en pagar los intereses de sus bonos (que rondan el 9,75%), el beneficio «real» disponible para el accionista o para invertir es mucho menor.

- Ajustes al resultado: El FCF refleja la realidad de los litigios y reclamaciones. Por ejemplo, en 2025, el beneficio neto fue positivo gracias a laudos favorables, pero el FCF muestra cuánto de ese dinero realmente entró o salió de la caja tras pagar a proveedores y bancos.

4. Previsiones de futuro de la compañía

La dirección de OHLA tiene objetivos ambiciosos para este indicador dentro de su Plan Estratégico 2025-2029:

- Meta 2029: La compañía proyecta mejorar la caja generada de forma sostenida hasta situarla por encima de los 200 millones de euros anuales en 2029.

- Tendencia 2026: Para el ejercicio actual, se espera que el primer trimestre presente el consumo de caja estacional habitual del sector, pero que la cifra mejore en los sucesivos trimestres para cerrar el año nuevamente con una generación de caja positiva.

- Círculo Virtuoso: El objetivo final es alcanzar un «triángulo virtuoso» donde la generación de caja permita obtener más avales, lo que a su vez permita ganar contratos más rentables que generen aún más caja.

En conclusión, la compañía ha pasado de luchar por la supervivencia financiera a gestionar una generación de caja normalizada, lo que le permite centrarse ahora en la rentabilidad y el crecimiento bajo su nuevo plan estratégico.

Deuda

Niveles de Deuda

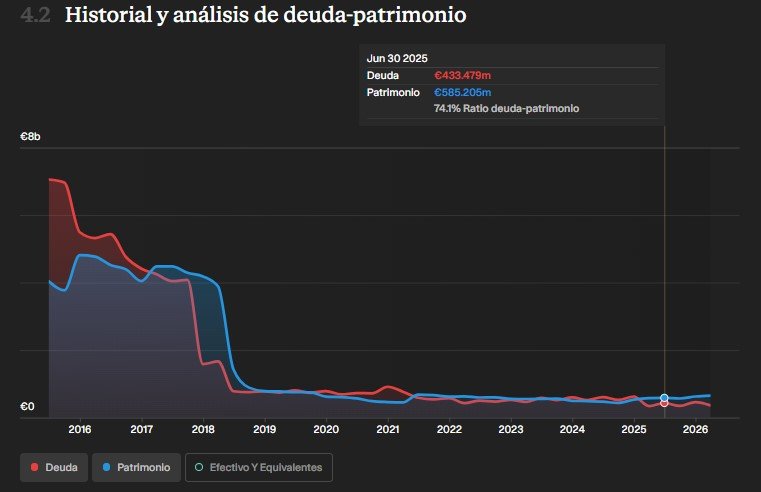

La gestión de la deuda ha sido el pilar central de la transformación de OHLA, permitiéndole pasar de una situación de vulnerabilidad extrema a niveles de apalancamiento considerados normales para su sector.

1. Niveles de Deuda Actuales y Evolución Histórica

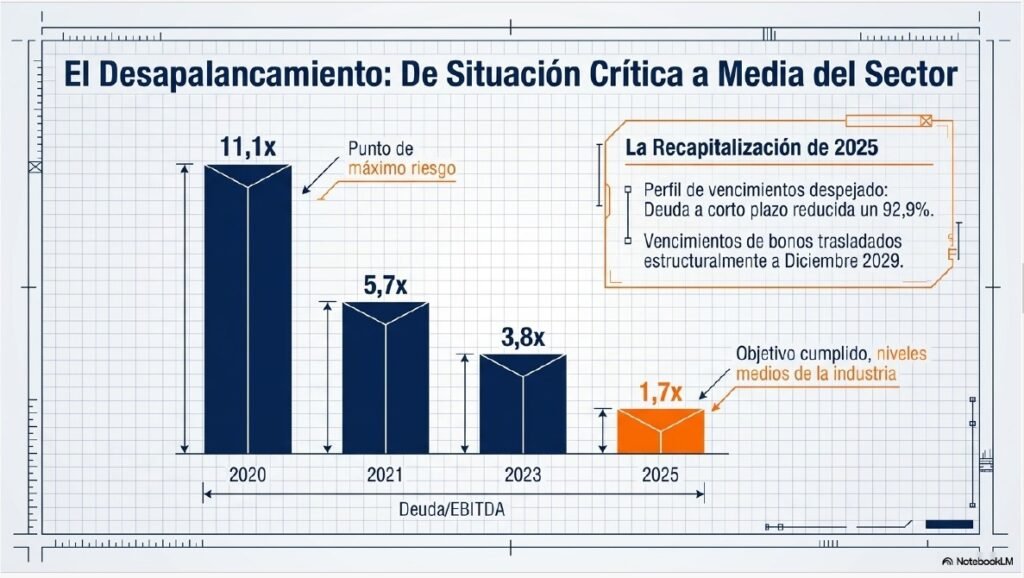

El proceso de desapalancamiento de la compañía ha sido drástico y sostenido en los últimos años.

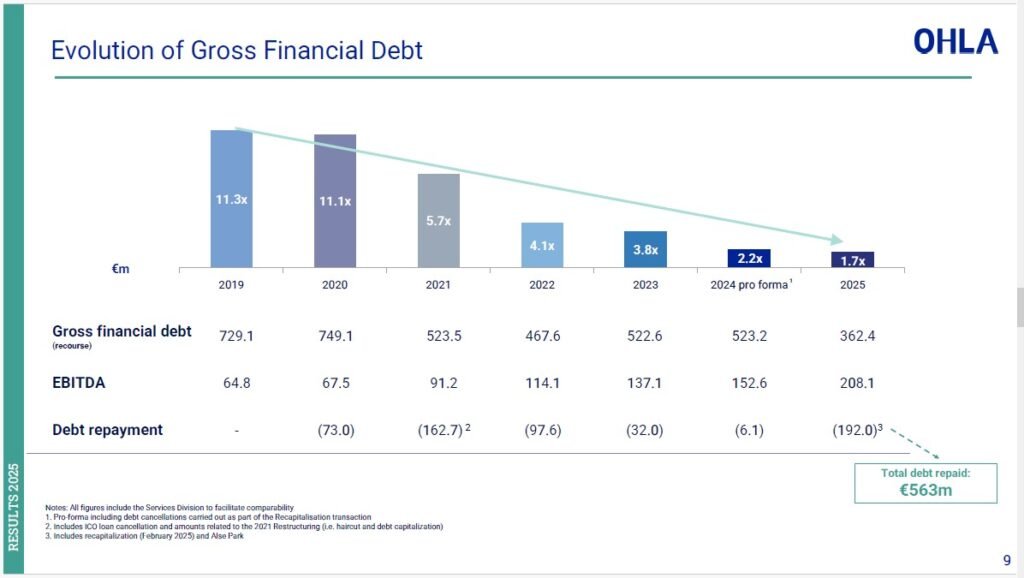

- Punto de partida crítico (2019-2020): En 2020, OHLA presentaba una ratio de apalancamiento de 11 veces Deuda/EBITDA. Esta cifra reflejaba una situación de alto riesgo financiero tras años de sobrecostes en proyectos internacionales.

- Reducción progresiva: Gracias a una creencia rigurosa en la disciplina financiera, el Grupo ha logrado amortizar más de 563 millones de euros de deuda en los últimos seis años.

- Situación actual (2025-2026): Al cierre del ejercicio 2025, la ratio de apalancamiento bruto se situó en 1,7x EBITDA, superando ampliamente los objetivos marcados. A 31 de marzo de 2026, el endeudamiento bruto total se mantiene estable en 362,1 millones de euros, frente a los 362,4 millones de diciembre de 2025.

2. Desglose de la Deuda: Corto vs. Largo Plazo

Un hito fundamental fue la Operación de Recapitalización culminada el 13 de febrero de 2025, que transformó radicalmente el perfil de vencimientos de la compañía, moviendo la mayor parte de la carga financiera al largo plazo.

| Concepto (en millones de €) | 31/03/2026 (1T26) | 31/12/2025 (FY25) | 31/12/2024 (FY24) |

| Deuda a Largo Plazo (No Corriente) | 342,5 | 336,7 | 264,1 |

| Deuda a Corto Plazo (Corriente) | 19,6 | 25,7 | 259,1 |

| Total Endeudamiento Bruto | 362,1 | 362,4 | 523,2 |

- Deuda a Largo Plazo: Se compone principalmente de la emisión de bonos corporativos (340,7 millones de euros en marzo de 2026) y una mínima parte de deuda bancaria.

- Deuda a Corto Plazo: Se ha reducido drásticamente (un -92,9% entre 2024 y 2025) al haber extendido los vencimientos de los bonos que antes vencían en 2025 y 2026 hasta finales de 2029.

3. Importancia de estos datos en el análisis de la compañía

Conocer estos niveles de deuda y su estructura es vital por tres razones estratégicas:

- Acceso a Avales (El «Oxígeno»): En el negocio de la construcción, las entidades financieras solo otorgan líneas de avales si la ratio de deuda es saludable. Sin avales, la empresa no puede licitar por nuevos contratos, lo que detendría su crecimiento.

- Coste Financiero: La deuda de OHLA es costosa; sus bonos devengan un cupón del 9,75%. Analizar la deuda permite entender cuánto del beneficio operativo se «evapora» en pagar intereses en lugar de generar caja libre.

- Riesgo de Solvencia: El desglose por vencimientos indica si la empresa tiene la capacidad de afrontar sus pagos inmediatos. Actualmente, OHLA ha eliminado cualquier incertidumbre material de solvencia al no tener vencimientos significativos hasta 2029.

4. Estimación y Estrategia de la Compañía

La dirección de OHLA considera que la estructura financiera actual es la mejor de los últimos años, pero mantiene objetivos ambiciosos para seguir reduciendo el endeudamiento:

- Rotación de Activos: La compañía planea monetizar activos no estratégicos, específicamente su participación en el Centro Canalejas y la división de Servicios (Ingesan), con el fin de destinar esos fondos a la cancelación adicional de deuda.

- Horizonte 2029: Tras la recapitalización, OHLA goza de un horizonte de estabilidad hasta diciembre de 2029. No existen vencimientos materiales intermedios, lo que permite al Grupo centrarse en la ejecución de su Plan Estratégico para mejorar márgenes y rentabilidad.

- Refinanciación Futura: El objetivo a medio plazo es que, una vez que el perfil de crédito siga mejorando, se pueda buscar una refinanciación en términos más ventajosos (menores tipos de interés) que los actuales.

Tipos de Interés

El tipo de interés de la deuda de OHLA es elevado, reflejando su perfil de riesgo crediticio (calificado como grado especulativo o «bonos basura»). Tras la recapitalización de 2025, el coste financiero se ha estructurado principalmente en torno a sus bonos corporativos, que representan casi la totalidad de su deuda.

1. Tipo de interés actual (2025-2026)

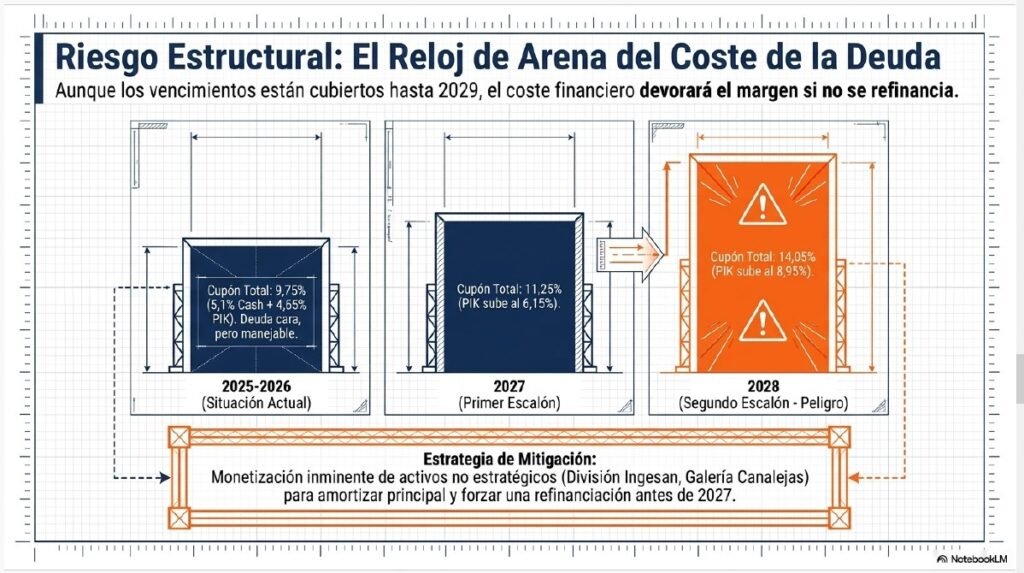

La deuda principal de la compañía, compuesta por los bonos con vencimiento en diciembre de 2029, tiene las siguientes condiciones:

- Cupón Nominal Total: 9,750%.

- Componente en Efectivo (Cash): Se mantiene fijo en un 5,1% anual, pagadero semestralmente.

- Componente en Especie (PIK – Payment-in-Kind): Este interés no se paga en efectivo, sino que se capitaliza incrementando el principal de la deuda. El tipo actual es del 4,65% (vigente hasta finales de 2026).

- Tasa de Interés Efectiva (TIE): La compañía calcula que, tras los ajustes de la recapitalización, la tasa de interés efectiva real se sitúa en torno al 13%.

2. Evolución y Comparativa de los últimos años

El coste de la deuda ha experimentado un incremento significativo debido tanto al aumento de los tipos de referencia de los bancos centrales como a las sucesivas reestructuraciones de la propia empresa.

| Instrumento / Año | 2021 | 2022 | 2023 | 2025/26 |

| Bonos (Cupón Total) | ~6,6% | ~6,6% | 9,75% | 9,75% |

| Pólizas de Crédito (Media) | 4,79% | 5,18% | 9,74% | ~6,36%* |

| Préstamos de Grupo (Media) | 4,96% | 7,13% | 9,09% | – |

*Dato específico para la línea de crédito de OHLA USA en diciembre de 2025.

- Incremento en Bonos: En 2021, los bonos tenían un interés PIK inicial de solo el 1,5%, que subió al 4,65% en septiembre de 2023, elevando el coste total del 6,6% al 9,75% actual.

- Subida en Pólizas Bancarias: El tipo medio devengado en las pólizas de crédito se disparó del 5,18% en 2022 al 9,74% en 2023.

- Comparativa con el Sector: En términos porcentuales, OHLA paga aproximadamente el doble de intereses que competidores más solventes como ACS, cuya deuda tiene grado de inversión.

3. Previsión de incrementos futuros

Los términos de la última recapitalización establecen un mecanismo de escalonamiento (step-up) en el interés PIK de los bonos, lo que hará que la deuda sea cada vez más costosa si no se refinancia antes:

- A partir de enero de 2027: El PIK subirá al 6,15% (Total: 11,25%).

- A partir de enero de 2028: El PIK subirá al 8,95% (Total: 14,05%).

Debido a este coste creciente, la estrategia de la compañía se centra en rotar activos no estratégicos para reducir el principal y buscar una refinanciación en términos más ventajosos una vez que mejore su perfil crediticio.

Ratios de solvencia

1. Ratio Deuda Neta / EBITDA (Apalancamiento)

Este es el ratio de solvencia más crítico para OHLA, ya que mide la capacidad de la empresa para devolver su deuda financiera con el beneficio operativo que genera su negocio.

- Histórico y Evolución:

- 2020: 11,1x (Punto de máximo riesgo).

- 2021: 5,7x.

- 2022: 4,1x.

- 2023: 3,8x.

- 2024: 2,2x (Pro-forma tras recapitalización).

- 2025: 1,7x (Cierre de ejercicio).

- 1T2026: 1,6x.

- Importancia: En el sector de la construcción, este ratio es el «oxígeno» del negocio. Un ratio elevado impide que los bancos otorguen líneas de avales, sin los cuales la compañía no puede licitar por nuevos contratos. La dirección considera que estar por debajo de 2,0x sitúa a OHLA en los niveles medios de salud de la industria.

- Cálculo: Se obtiene dividiendo la Deuda Neta con recurso (Deuda Bruta total menos efectivo y activos financieros líquidos) entre el EBITDA con recurso de los últimos 12 meses.

- Uso en el análisis: Permite determinar cuántos años tardaría la empresa en pagar su deuda si el EBITDA se mantuviera constante. Un descenso como el de OHLA (de 11x a 1,6x) indica un proceso de desapalancamiento masivo y una normalización del perfil de riesgo crediticio.

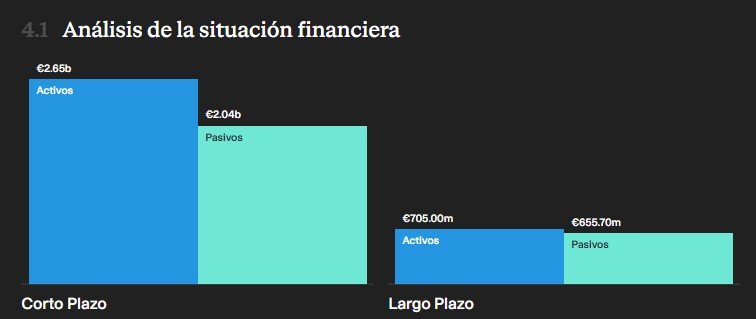

2. Coeficiente Corriente (Ratio de Liquidez)

Este ratio mide la capacidad de la empresa para hacer frente a sus deudas y obligaciones que vencen en menos de un año utilizando sus activos a corto plazo.

- Histórico (Cifras Consolidadas):

- Diciembre 2024: 1,22 (Activo Corriente 3.014M / Pasivo Corriente 2.471M).

- Diciembre 2025: 1,25 (Activo Corriente 2.753M / Pasivo Corriente 2.195M).

- Marzo 2026: 1,30 (Activo Corriente 2.645M / Pasivo Corriente 2.041M).

- Importancia: Un valor por encima de 1,0 indica que la empresa tiene más activos líquidos que deudas inmediatas. La mejora hasta 1,30 en 2026 refleja una estructura de balance más holgada tras trasladar la deuda de bonos al largo plazo (2029).

- Cálculo: Se calcula dividiendo el Total de Activos Corrientes entre el Total de Pasivos Corrientes.

- Uso en el análisis: Es vital para descartar riesgos de suspensión de pagos a corto plazo. En OHLA, la liberación de caja pignorada y la extensión de vencimientos han sido claves para estabilizar este coeficiente.

3. Ratio Deuda Neta / Patrimonio Neto

Este ratio (también conocido como gearing) mide el grado de apalancamiento financiero de la empresa comparando su deuda con sus propios recursos.

- Análisis Actual (1T 2026):

- Patrimonio Neto: 653,7 millones de euros.

- Deuda Bruta: 362,1 millones de euros.

- Efectivo y Activos Líquidos: 616,1 millones de euros.

- Importancia: Muestra qué parte de la empresa está financiada por acreedores frente a los accionistas. Actualmente, OHLA presenta una situación atípica positiva: su posición de caja es superior a su deuda bruta, lo que resulta en una Deuda Neta negativa de -254,0 millones de euros.

- Cálculo: Se divide el Endeudamiento Neto total entre el Patrimonio Neto atribuido a la sociedad dominante.

- Uso en el análisis: Un ratio negativo en este caso no es malo; indica que la empresa tiene «caja neta», lo que le otorga una solvencia excepcional frente a periodos anteriores donde el patrimonio estaba muy erosionado por las pérdidas históricas.

4. Altman Z-Score

Información adicional: El Altman Z-Score es una fórmula desarrollada por Edward Altman en 1968 para predecir la probabilidad de quiebra de una empresa en los próximos dos años. Esta métrica no aparece calculada explícitamente en los informes de la compañía.

A continuación, realizamos el cálculo para el cierre de 2025 (utilizando la fórmula para empresas no manufactureras en mercados emergentes o la estándar):

El Altman Z-Score estimado para OHLA al cierre de 2025 se sitúa en torno a 1,08.

- Interpretación del análisis: Según la escala estándar de Altman, un valor por debajo de 1,81 sitúa a la empresa en la «zona de peligro» (Distress Zone). Sin embargo, es fundamental contextualizar este dato para OHLA:

- Lastre Histórico: El score está penalizado principalmente por las reservas negativas ($X_2$) acumuladas por pérdidas de años anteriores.

- Tendencia Positiva: A pesar del valor absoluto bajo, el score ha mejorado sustancialmente gracias al retorno al beneficio operativo (EBIT), la mejora del capital circulante tras la refinanciación y el incremento del Market Cap (valor de mercado).

- Garantía de Continuidad: Los auditores externos de OHLA (EY) eliminaron en el informe de 2025 el párrafo de «Incertidumbre material sobre la empresa en funcionamiento» que sí existía en 2022 y 2023, lo que indica que, a pesar de los ratios contables históricos, la solvencia actual es sólida.

Sector

OHLA se integra dentro del sector de las infraestructuras y la construcción, una industria que históricamente ha sido un pilar fundamental del PIB mundial y un motor clave para la recuperación económica tras las crisis. Dentro de este ecosistema, la compañía no solo edifica estructuras, sino que se especializa en la gestión integral de proyectos de ingeniería civil y edificación singular.

Las características principales de este sector y la posición de la compañía:

1. Naturaleza de la Actividad: Construcción e Infraestructura Civil

El núcleo del sector consiste en la ejecución de proyectos complejos que transforman el entorno físico. Se divide principalmente en:

- Obra Civil: Construcción de carreteras, ferrocarriles, puertos, aeropuertos, puentes y túneles.

- Edificación: Desarrollo de infraestructuras sociales (como hospitales, donde OHLA es referente mundial), así como edificios residenciales y no residenciales.

- Ingeniería Industrial: Especializada en plantas de energías renovables (fotovoltaica), minería, cemento y sistemas de protección contra incendios.

2. Modelo de Negocio y Tipología de Contratos

El sector opera habitualmente bajo una estructura de clientes públicos (Ministerios de Transporte, organismos estatales como ADIF o AENA) y privados.

- Contratos «llave en mano»: Es común el uso de precios cerrados donde el contratista asume el riesgo de incremento de costes en materiales como el acero, el betún o la energía.

- Márgenes ajustados: La construcción pura suele ofrecer márgenes de beneficio bajos (en torno al 4-5%), por lo que la eficiencia operativa es crítica.

3. El Ecosistema de las Concesiones

Una tendencia estratégica en las grandes compañías del sector es evolucionar de «contratistas puros» a operadores de infraestructuras.

- Este modelo implica no solo construir la obra, sino también su financiación y explotación a largo plazo (25 a 50 años) mediante peajes o cánones.

- Las concesiones aportan ingresos recurrentes y mayor visibilidad financiera, lo que mejora la solvencia percibida por las entidades bancarias.

4. Factores Críticos y Riesgos del Sector

- Dependencia de Avales: El sector es altamente intensivo en capital. Para licitar por grandes proyectos, las empresas necesitan líneas de avales bancarios que garanticen su capacidad de finalizar la obra; estos avales son el «oxígeno» del negocio.

- Sensibilidad Macroeconómica: El sector está expuesto a la volatilidad de los tipos de interés, la inflación de las materias primas y la inestabilidad geopolítica, que puede romper las cadenas de suministro.

- Litigiosidad: Debido a la complejidad técnica y los plazos ajustados, los procesos arbitrales y judiciales por discrepancias en los costes o plazos son inherentes a la actividad.

5. Macrotendencias: Sostenibilidad y Digitalización

El sector está inmerso en una transformación hacia la infraestructura sostenible. Esto incluye el uso de materiales con menor huella de carbono, la integración de la Inteligencia Artificial en la gestión de residuos y la adopción de metodologías como el BIM (Building Information Modeling) para optimizar el ciclo de vida de los activos.

Cuota de Mercado

El sector de las infraestructuras y la construcción en el que opera OHLA se caracteriza por ser un entorno global y altamente competitivo, que presenta características de fragmentación en ciertos mercados locales, pero con una fuerte presencia de grandes grupos internacionales que compiten por contratos de alta complejidad técnica.

Estructura del Sector: ¿Fragmentación, Monopolio u Oligopolio?

- Fragmentación y Competencia: El sector es generalmente fragmentado debido a la gran cantidad de empresas de diversos tamaños que operan a nivel local y nacional. Sin embargo, en la licitación de grandes proyectos de infraestructuras (como trenes de alta velocidad o aeropuertos), la competencia se reduce a un grupo selecto de gigantes globales (como ACS o Vinci), lo que otorga a ciertos segmentos rasgos de competencia monopolística o incluso oligopolio en concursos específicos.

- Conductas de Mercado: La compañía identifica como un impacto negativo el participar en proyectos que beneficien a oligopolios o «invasores» que desarrollen conductas desleales con el interés general, lo que indica que existen nichos o burbujas especulativas donde el mercado no es totalmente abierto. Además, en España, OHLA ha estado bajo investigación por la CNMC por presuntos acuerdos e intercambios de información que buscaban restringir la competencia en licitaciones públicas de obra civil.

Posición de Mercado y Cuota de OHLA

OHLA no reporta una «cuota de mercado» en términos de porcentaje de facturación total sobre el mercado global, pero sí proporciona su posicionamiento a través de rankings internacionales de prestigio (como los de Engineering News-Record – ENR) que reflejan su relevancia:

1. Posicionamiento Global y Regional

- Ranking Mundial: OHLA se sitúa consistentemente entre las 50 mayores empresas constructoras del mundo.

- Europa: Ocupa el puesto número 18 entre los mayores contratistas internacionales que operan en la región.

- Latinoamérica: Se posiciona como el 8º mayor contratista en esta zona.

- Estados Unidos: Es un actor de referencia, situándose en el Top 10 de mayores constructores del país (ranking ENR) y ha sido reconocido como contratista del año en Nueva York y California.

2. Posicionamiento por Línea de Negocio y Segmento

- Construcción de Transporte (USA): OHLA USA tiene una cuota de mercado técnica muy alta en segmentos específicos:

- Puesto 7 en Mass Transit and Rail.

- Puesto 9 en líneas de transmisión de agua y acueductos.

- Puesto 13 en alcantarillado sanitario y pluvial.

- Puesto 14 en autopistas (Highways).

- Hospitales: Es un referente mundial indiscutible, con más de 150 hospitales construidos que suman más de 60.000 camas.

- Industrial (Energías Renovables): OHLA figura entre los 30 mayores contratistas EPC del mundo en energía fotovoltaica (ranking Wiki Solar).

- Construcción Industrializada: A través de Pacadar, mantiene un liderazgo histórico en prefabricados de hormigón para grandes infraestructuras desde 1944.

3. Relevancia Geográfica Específica

- República Checa: Su filial OHLA ŽS es uno de los principales referentes del país, obteniendo el segundo lugar en el Quality Rating 2025 entre más de 300 empresas.

- España: Mantiene una presencia líder en obra civil y edificación singular, ejecutando proyectos de gran escala como la Ciudad de la Justicia de Madrid.

- Chile: Es el mercado natural de la compañía en el Cono Sur desde hace más de 40 años, con una posición muy fuerte en la construcción de metros y hospitales.

En resumen, aunque el sector es amplio y diverso, OHLA ostenta una posición de liderazgo especializado en nichos técnicos (hospitales, ferrocarriles y energía fotovoltaica) que le permiten competir directamente con los mayores grupos del mundo en sus mercados estratégicos.

Competencia

La competencia en el sector de las infraestructuras es global y está marcada por la presencia de grandes grupos con una capacidad financiera superior. A continuación, se detalla el comportamiento de la competencia, la forma en que OHLA interactúa con ella y quiénes son sus principales rivales por segmento.

¿Qué hace la competencia y cuáles son sus ventajas?

La competencia de OHLA, especialmente gigantes como ACS o Vinci, opera con ventajas competitivas significativas derivadas de su tamaño y solvencia:

- Poder de Negociación y Contratos: Mientras OHLA suele trabajar con contratos de precio fijo o «llave en mano» (donde asume el riesgo de sobrecostes), competidores más grandes como ACS tienen el poder de negociar contratos variables o de riesgo compartido.

- Coste de Financiación: La competencia disfruta de mejores calificaciones crediticias (Grado de Inversión), lo que les permite financiarse a tipos de interés que son, en promedio, la mitad de lo que paga OHLA.

- Acceso a Avales: Los competidores con balances más sólidos tienen mayor acceso a líneas de avales bancarios (el «oxígeno» del sector), permitiéndoles licitar por proyectos de mayor envergadura y rentabilidad.

¿Cómo trata OHLA con su competencia más próxima?

OHLA aplica una estrategia mixta que combina la rivalidad directa en licitaciones con la colaboración estratégica:

- Consorcios y Joint Ventures (JVs): Es muy común que OHLA se alíe con sus competidores para compartir riesgos y capacidades técnicas en proyectos complejos.

- Con ACS: Colaboran en proyectos masivos como el Purple Line en Maryland y el conector de la I-95 en Florida.

- Con Sacyr: Se han aliado en contratos como la autopista Américo Vespucio Oriente en Chile.

- Con FCC: Mantienen colaboraciones en el mercado canadiense.

- Protocolos de Relación: La compañía mantiene un acuerdo vigente con Grupo CAABSA para potenciar sinergias en el sector de la construcción, especialmente donde sus presencias geográficas son complementarias, aunque legalmente operan como grupos separados y competidores.

- Enfoque Selectivo: Para evitar competir solo por volumen con los gigantes, OHLA se centra en sus cinco mercados domésticos y en proyectos de hasta 400 millones de euros, donde su liderazgo técnico en nichos como hospitales y ferrocarriles le otorga una ventaja.

Competencia principal por segmento de negocio

| Segmento | Competidores Principales |

| Construcción (Global) | ACS, Vinci, Ferrovial, Acciona, Sacyr y FCC. |

| Construcción (LatAm) | Actores regionales como Besalco y Valko (con quienes también forma consorcios). |

| Industrial / Energías | Empresas especializadas en EPC fotovoltaico y divisiones industriales de grandes grupos como Acciona o Cobra (aunque OHLA ya es Top 30 mundial en este nicho). |

| Concesiones | ACS (a través de Iridium/Abertis), Vinci Concessions y Sacyr Concesiones, que tienen una estructura de ingresos con mayor peso en esta área de altos márgenes. |

| Servicios (Ingesan) | En este mercado (en proceso de venta), compite con filiales de otros grupos como Clece (ACS) o empresas multiservicios como Eulen. |

En resumen, OHLA convive con su competencia a través de un modelo de «coopetición», donde la alianza en grandes JVs es la herramienta principal para mitigar su menor músculo financiero frente a los líderes del mercado.

Equipo Directivo

El equipo directivo de OHLA ha experimentado una renovación profunda en los últimos años, pasando de una gestión liderada por los accionistas de referencia a una estructura ejecutiva profesionalizada y un Consejo de Administración más independiente.

A continuación, se detallan las figuras clave, su rol en la toma de decisiones y su trayectoria profesional:

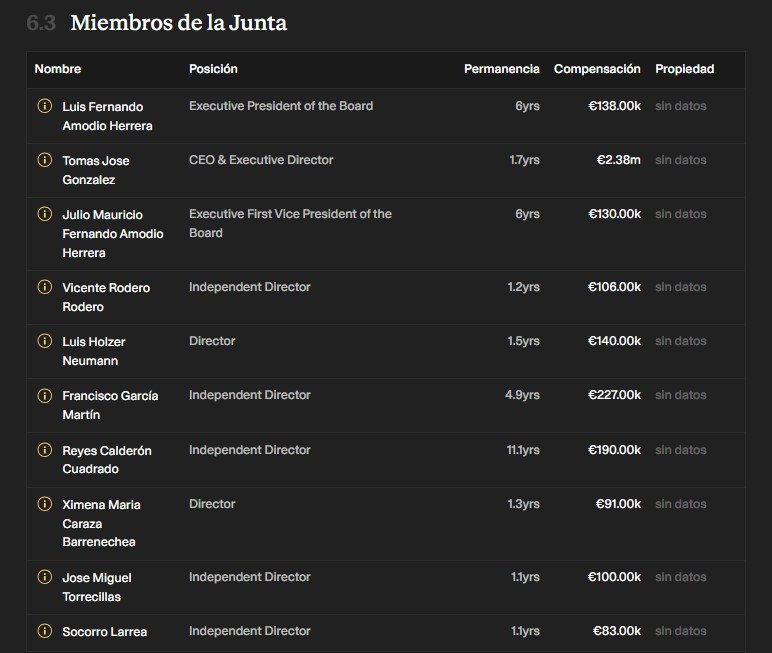

1. La Figura de Mando: Luis Fernando Martín Amodio Herrera

Desde junio de 2020, preside la compañía y, desde junio de 2023, ejerce como Presidente Ejecutivo. Es el representante de la familia Amodio, accionistas mayoritarios.

- Trayectoria: Es Ingeniero Civil por la Universidad La Salle de México. Cuenta con una dilatada carrera como empresario, siendo socio fundador y copresidente del Grupo Caabsa, un consorcio fundado en 1979 que integra a 30 empresas de los sectores de construcción, inmobiliario y servicios.

- Rol: Lidera la estrategia a largo plazo y la representación institucional del Grupo, habiendo sido una figura central en la recapitalización y el saneamiento financiero de la empresa.

2. El Tomador de Decisiones del Día a Día: Tomás Ruiz González

Ocupa el cargo de Consejero Delegado (CEO) desde el 22 de octubre de 2024, tras haber desempeñado el cargo de Director General del Grupo desde 2020.

- Trayectoria: Es Licenciado en Derecho (México), diplomado en Finanzas y posee una Maestría en Economía Política Internacional por la Universidad de Columbia (NY). Antes de incorporarse a OHLA, ocupó altos cargos en el sector público mexicano, incluyendo la Presidencia del Servicio de Administración Tributaria (SAT), la Subsecretaría de Ingresos y la Dirección General del banco Banobras.

- Rol: Tiene delegadas todas las facultades del Consejo de Administración para la gestión ordinaria de la compañía. Es el responsable de la ejecución del Plan Estratégico 2025-2029 y de la eficiencia operativa del negocio.

3. Otros Integrantes del Equipo Ejecutivo y Alta Dirección

La toma de decisiones técnica y operativa se apoya en un comité de dirección compuesto por profesionales especializados:

- Julio Mauricio Martín Amodio Herrera: Vicepresidente Ejecutivo Primero. Al igual que su hermano Luis, es Ingeniero Civil y cofundador de Grupo Caabsa.

- Comité de Dirección (Alta Dirección): Este equipo gestiona las divisiones clave y las áreas de soporte corporativo:

- Víctor Manuel Pastor Fernández: Director General Económico-Financiero (CFO).

- Jesús Carlos Montero Mingo: Director General de Construcción.

- Fausto González Casado: Director General de Concesiones y Servicios.

- Daniel Ruiz Andújar: Director General de Norteamérica.

- José María del Cuvillo Pemán: Director General de Asesoría Jurídica.

- Gonzalo Targhetta Reina: Director General de Recursos Corporativos.

4. Evolución hacia la Independencia (2025-2026)

Un hito relevante en la gobernanza de OHLA ha sido el fortalecimiento de la independencia del Consejo de Administración. Durante 2025, se incorporaron figuras de reconocido prestigio financiero y técnico como Vicente Rodero (ex-BBVA), José Miguel Andrés Torrecillas (ex-EY) y Socorro Fernández Larrea. Este cambio busca equilibrar el poder de decisión y aumentar la transparencia frente a los mercados y accionistas.

En resumen, OHLA opera bajo una bicefalia donde la familia Amodio marca la dirección estratégica y el CEO (Tomás Ruiz) junto con su equipo de Alta Dirección ejecutan la operativa diaria y el control financiero del Grupo.

Profesionalización y entrada de José Elías Navarro

La profesionalización del equipo directivo de OHLA y la entrada de José Elías Navarro han sido procesos entrelazados, marcados por la tensión entre los accionistas de referencia (la familia Amodio) y la necesidad de recuperar la confianza de los mercados y las entidades financieras.

¿Cómo y por qué se llegó a la profesionalización del equipo?

La compañía inició una renovación profunda de su gobernanza para transitar de un modelo liderado por los accionistas a uno basado en la independencia y la excelencia técnica. Los motivos principales fueron:

- Recuperar la confianza bancaria: El sector de la construcción depende de los avales (la «gasolina» del negocio). Según el movimiento activista, la banca no otorgaba estas líneas por falta de confianza en la transparencia y los pactos de la anterior gestión.

- Cumplimiento de estándares: Para alinearse con las recomendaciones del Código de Buen Gobierno de la CNMV, OHLA buscó que el 50% de su Consejo fuera independiente.

- Saneamiento financiero: Tras reducir drásticamente el apalancamiento (de 11x a 1,7x EBITDA), la empresa necesitaba una estructura profesional para ejecutar el Plan Estratégico 2025-2029 sin las «sombras» de la gestión pasada.

Como resultado, en 2025 se incorporaron consejeros de reconocido prestigio como Vicente Rodero (ex-BBVA), José Miguel Andrés Torrecillas (ex-EY) y Socorro Fernández Larrea.

La entrada de José Elías Navarro como socio

José Elías entró en OHLA en una etapa crítica (entre 2024 y principios de 2025), participando en el proceso de recapitalización de 150 millones de euros para ayudar a reestructurar la deuda que vencía a corto plazo.

- Posiciones tomadas: Al entrar, asumió el cargo de Vicepresidente y Consejero Dominical. Al cierre de 2025, ostentaba una participación indirecta del 8,67% a través de Elias Corp.

- Salida de la compañía: Su salida del Consejo de Administración fue traumática, produciéndose una dimisión en bloque el 27 de marzo de 2025 junto con otros tres consejeros (Antonio Almansa, Maricarmen Vicario y José María Echarri).

Elias justificó su salida por el desacuerdo con el «día a día» de la gestión. Criticó duramente la falta de transparencia y el exceso de gastos de estructura, señalando que mientras la empresa gastaba millones en consultores externos o en sueldos y bonus elevados para directivos, los trabajadores a pie de obra carecían de herramientas básicas.

El movimiento MOGA y sus logros

Ante su desacuerdo con los socios mayoritarios (los Amodio), José Elías impulsó el movimiento MOGA (Make OHL Great Again) a través de la web mogaohl.es.

- ¿En qué consiste?: Es una estrategia de inversor activista que busca agrupar el voto de los pequeños accionistas para tener más peso en las Juntas Generales y forzar un cambio de rumbo.

- Objetivos del movimiento:

- Profesionalización total: Exigía un CEO profesional e independiente (rol que finalmente asumió Tomás Ruiz con facultades delegadas).

- Transparencia: Acabar con las ineficiencias y las operaciones que no aportaran valor real al accionista.

- Foco en el «Triángulo Virtuoso»: Generar caja para obtener avales, lo que permita ganar contratos rentables para generar más caja.

Logros conseguidos: El activismo de Elías ha sido un catalizador para que OHLA acelerara su plan de reducción de costes de estructura (objetivo de 40 millones de euros) y la citada renovación del Consejo de Administración con un perfil mucho más independiente y alineado con los intereses de todos los accionistas, no solo de los mayoritarios.

Ampliaciones de Capital

Rol actual de José Elías Navarro

Actualmente, José Elías no ocupa ningún cargo de gestión ni de administración en OHLA.

Desde entonces, su rol es el de un inversor activista externo.

Porcentaje de participación

Desde su entrada en el marco de la recapitalización de la compañía entre finales de 2024 y principios de 2025, su participación ha sido la siguiente:

- A cierre de 2025: Ostenta una participación indirecta del 8,67% del capital social a través de su sociedad Elias Corp, S.L.U..

- Evolución: Tras la ampliación de capital de mayo de 2025, su participación descendió del umbral del 10% (previamente llegó a situarse por encima de esa cifra tras la primera fase de la recapitalización).

Estrategia de los Amodio y ampliaciones de capital (Dilución)

La familia Amodio ha liderado un proceso de recapitalización masivo que ha transformado la estructura de propiedad de la empresa mediante varias ampliaciones de capital sucesivas:

- Ampliación sin derechos (Diciembre 2024): Se emitieron 280 millones de nuevas acciones por un importe de 70 millones de euros, pero con la exclusión del derecho de suscripción preferente para el resto de los accionistas. Esta operación se dirigió exclusivamente a los inversores de referencia (Amodio, José Elías y Andrés Holzer), lo que provocó una dilución directa e inmediata de todos los accionistas que no formaban parte de ese núcleo.

- Ampliación con derechos (Febrero 2025): Se ejecutó una segunda fase de 80 millones de euros (320 millones de acciones) donde sí hubo derechos para los minoritarios, pero los Amodio y otros socios clave garantizaron y suscribieron gran parte de la misma para asegurar su control.

- Ampliación de emergencia (Mayo 2025): Se realizaron otros 50 millones de euros en acciones nuevas para compensar la salida de caja por el litigio de Kuwait.

Resultado de la dilución:

- A cierre de 2023, los Amodio controlaban el 25,97% de la compañía.

- A cierre de 2025, tras la emisión de casi 800 millones de acciones nuevas en un solo año, su participación se diluyó porcentualmente hasta el 21,62%.

- Sin embargo, el volumen total de acciones en circulación pasó de aproximadamente 591 millones a más de 1.383 millones.

Esta estrategia permitió inyectar fondos frescos y traer nuevos socios (como Elías), pero a costa de reducir drásticamente el peso relativo de los antiguos accionistas que no pudieron o no quisieron acudir a las sucesivas llamadas de capital.

Skin in the Game, Aciones vs sueldo y Política de recompras

El equipo directivo de OHLA, especialmente a través de sus accionistas de referencia que ocupan cargos ejecutivos, mantiene un nivel significativo de «Skin in the Game» (intereses alineados con el accionista), aunque esta vinculación varía según el perfil del directivo.

1. Accionistas con presencia en la gestión («Skin in the Game»)

Los principales tomadores de decisiones estratégicas tienen una vinculación patrimonial muy fuerte con la compañía:

- Familia Amodio: Luis Fernando Martín Amodio (Presidente Ejecutivo) y Julio Mauricio Martín Amodio (Vicepresidente Primero) controlan conjuntamente el 21,62% del capital social de la compañía al cierre de 2025. Cada uno posee una participación indirecta del 10,81% a través de las sociedades Forjar Capital y Solid Rock Capital.

- Andrés Holzer Neumann: Vocal del Consejo, controla indirectamente un 8,39% a través de Inmobiliaria Coapa Larca.

- Tomás Ruiz González (CEO): Aunque no figura como accionista significativo (con más del 3%), participa activamente en el «Plan de compraventa incentivada de acciones» de la compañía, habiendo suscrito acciones en la ampliación de capital de 2024 para alinear sus intereses con los de la organización.

2. Proporción de Acciones vs. Sueldo

La relación entre el patrimonio invertido y el sueldo percibido muestra una diferencia clara entre los accionistas mayoritarios y los directivos profesionales:

- Presidente y Vicepresidente (Amodios): Con una capitalización bursátil de aproximadamente 494,6 millones de euros en 2025, el valor de la participación de cada hermano ronda los 53 millones de euros. En comparación, sus retribuciones fijas en 2025 como consejeros fueron de 138.000 y 130.000 euros respectivamente. Su «Skin in the Game» es abrumadoramente patrimonial.

- CEO (Tomás Ruiz): Su retribución total en 2025 ascendió a 2,38 millones de euros (1,2M de sueldo fijo y 1,18M de variable). Su vinculación accionarial se articula a través de planes de incentivos y suscripciones en ampliaciones de capital, buscando que una parte de su patrimonio dependa del futuro de la acción.

3. Política de Recompras y Stock Options

OHLA tiene políticas establecidas para el uso de acciones propias como herramienta de incentivo:

- Mandato de Recompra: El Consejo de Administración tiene una autorización vigente de la Junta General (desde junio de 2022) para adquirir acciones propias (autocartera) por un plazo de 5 años, a un precio máximo de 6 euros.

- Destino de la Autocartera: Los estatutos permiten expresamente que las acciones recompradas se entreguen a trabajadores o administradores como parte de su retribución o por planes de opciones.

- Plan de Compra Incentivada (2024-2025): Se aprobó un plan donde los empleados y el CEO que suscribieran acciones en la ampliación de capital recibían 1 acción gratuita por cada 2 suscritas, siempre que las mantuvieran durante al menos 18 meses.

- Planes Suspendidos: Aunque la política permite retribuciones plurianuales en acciones, el plan de 2019 vinculado a la entrega de títulos se encuentra suspendido desde noviembre de ese año.

En resumen, la compañía ha pasado de un modelo de gestión tradicional a uno donde el 5% de la retribución variable de la alta dirección está ligado a métricas de sostenibilidad (ESG) y se fomenta la compra directa de acciones por parte de los ejecutivos para asegurar su compromiso a largo plazo.

Riesgos

OHLA se enfrenta a un entorno de recuperación consolidada pero no exento de desafíos significativos. Tras haber superado una fase de saneamiento crítico, la compañía identifica y gestiona diversos riesgos para su futuro inmediato, apoyándose en su Plan Estratégico 2025-2029 para mitigarlos.

1. Riesgos Financieros y de Liquidez

Es el área de mayor vigilancia histórica. Aunque la recapitalización de 2025 despejó el horizonte de vencimientos hasta 2029, persisten desafíos clave:

- Acceso a Avales (La «gasolina» del negocio): La capacidad de licitar depende de las líneas de avales bancarios. El riesgo es que una baja calificación crediticia o desconfianza bancaria limite el crecimiento.

- Protección: OHLA ha creado una Comisión de Estrategia Financiera y Avales para supervisar estas líneas. Además, la mejora del EBITDA busca restaurar la confianza bancaria para liberar más avales.

- Coste de la Deuda: El cupón de sus bonos es del 9,75%, con escalones crecientes (step-up) en el interés PIK a partir de 2027.

- Protección: La estrategia se centra en la rotación de activos no estratégicos (Servicios y Canalejas) para reducir el principal de la deuda y buscar una refinanciación en condiciones más ventajosas antes de que el coste se dispare.

2. Riesgos Geopolíticos y Macroeconómicos

- Conflicto en Oriente Medio: La intensificación de la guerra en marzo de 2026 genera incertidumbre sobre el precio de la energía, materias primas y seguridad en las rutas de suministro.

- Protección: OHLA ha restringido su contratación en mercados inestables, enfocándose en sus 5 mercados domésticos más seguros (EE. UU., España, Rep. Checa, Chile y Perú). Realiza una actualización bimestral del modelo de riesgo-país para vetar geografías peligrosas.

- Inflación de Costes: Especialmente en costes salariales en zonas de alta actividad constructora.

- Protección: Se dimensionan exhaustivamente las partidas de contingencia en los proyectos y se priorizan contratos con fórmulas de revisión de precios para no asumir en solitario los sobrecostes.

3. Riesgos Operativos y de Gestión de Proyectos

- Ejecución y Desviaciones: El riesgo inherente de que un proyecto sufra retrasos o pérdidas de margen.

- Protección: Se ha implantado un nuevo Comité de Control de Riesgos y un sistema de alertas tempranas para monitorizar las obras mensualmente. Se aplican metodologías Lean para optimizar plazos y costes.

- Ciberseguridad: El aumento del cibercrimen pone en riesgo datos sensibles y la operativa.

- Protección: La compañía ha nombrado a un Global CISO y ha migrado su infraestructura crítica a la nube para mejorar la redundancia y seguridad.

4. Riesgos Legales y Litigiosidad

A pesar de haber despejado frentes como el Hospital de Sidra, la litigiosidad sigue siendo una tendencia al alza en el sector.

- Pleitos Activos: Destacan situaciones como el reciente recurso de anulación desestimado por el CIADI en Kuwait (marzo 2026) o la resolución de contratos de defensas ribereñas en Perú.

- Protección: OHLA ha reforzado su Dirección de Asesoría Jurídica y prioriza ahora la prevención mediante contratos con mecanismos de resolución de disputas previos a los tribunales (Dispute Adjudication Boards).

5. Riesgo Climático

- Fenómenos Extremos: Inundaciones o estrés térmico que afectan la seguridad de los trabajadores y la integridad de los materiales.

- Protección: El nuevo Plan Estratégico de Sostenibilidad 2025-2027 integra la resiliencia climática en la valoración de ofertas. OHLA utiliza una Calculadora de Huella Hídrica y realiza encuestas de medidas preventivas ante calor extremo para sus equipos de obra.

En resumen, OHLA se protege mediante una estructura de control de tres líneas de defensa, una profesionalización total del Consejo (50% independientes) y un enfoque selectivo que antepone el margen sobre el volumen.

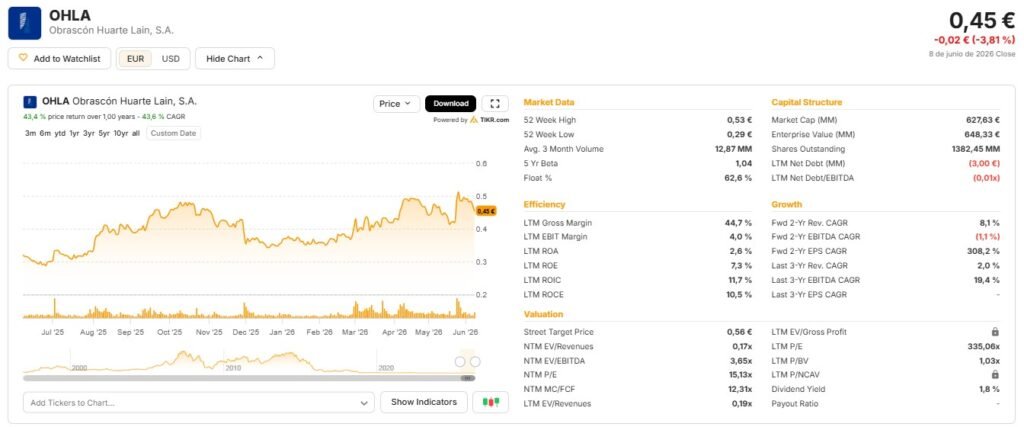

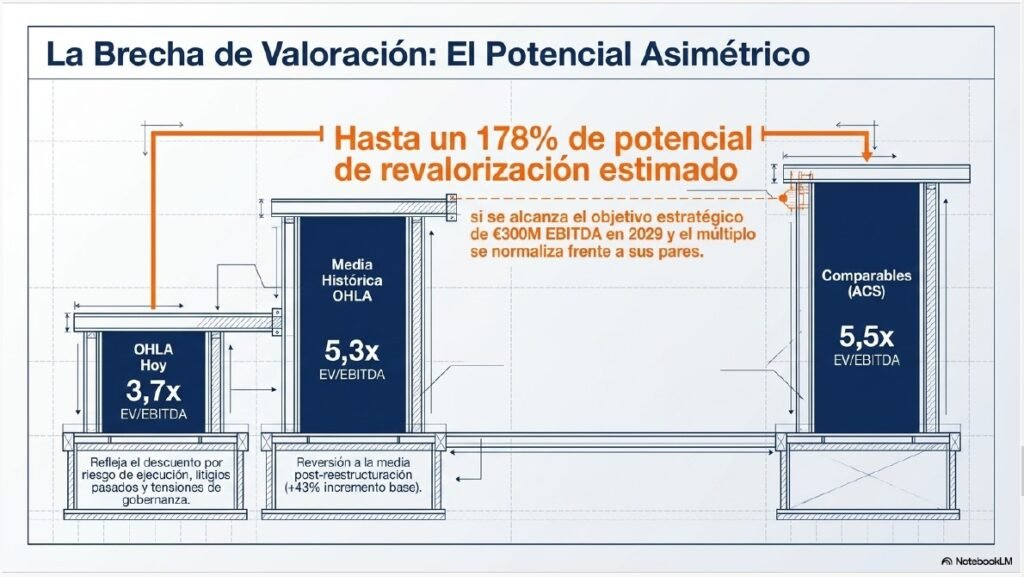

Valoración

La valoración de OHLA se encuentra actualmente en un punto de discrepancia entre su media histórica y su cotización reciente, reflejando un «descuento por riesgo» que la dirección y algunos analistas consideran excesivo.

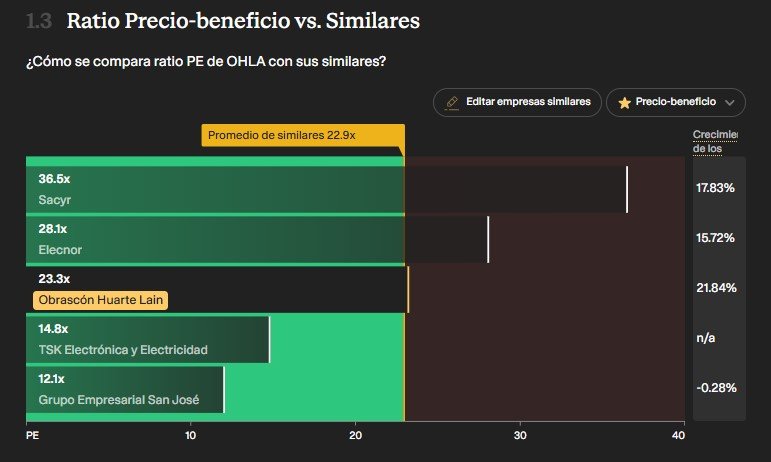

1. Múltiplos de Valor Empresa (EV/EBITDA)

El múltiplo EV/EBITDA es la métrica más utilizada en el sector para comparar compañías independientemente de su estructura de capital.

- Media Histórica: OHLA ha cotizado tradicionalmente a un múltiplo medio de 5,3x EV/EBITDA.

- Múltiplo Reciente (2025-2026): En el análisis más reciente, la compañía se está valorando a aproximadamente 3,7x EBITDA estimado.

- Comparativa con el Sector: Un competidor directo como ACS cotiza actualmente a unos niveles de 5,5x EBITDA. Esta diferencia sugiere que el mercado aplica un descuento a OHLA debido a la incertidumbre pasada sobre su gobernanza y litigios.

2. Evolución del PER (Price-to-Earnings Ratio)

El PER ha sido una métrica difícil de estabilizar debido a los resultados netos negativos de años anteriores, pero ha comenzado a normalizarse con el retorno al beneficio:

| Periodo | PER | Beneficio por Acción (EPS) |

| Diciembre 2024 | -5,24 | -0,08 |

| Junio 2025 | -15,03 | -0,02 |

| Septiembre 2025 | -12,20 | -0,04 |

| Marzo 2026 | 74,91 | +0,0056 |

Nota: El PER de 74,9x en marzo de 2026 es excepcionalmente alto porque el beneficio neto, aunque positivo, es todavía muy reducido en términos absolutos frente al precio de la acción.

3. Potencial de Revalorización según el Plan Estratégico

Los informes indican que existe un potencial de revalorización significativo si la compañía logra que el mercado la valore nuevamente según sus múltiplos históricos:

- Escenario de Recuperación: Si OHLA fuera valorada a su media histórica de 5,3x en lugar de los actuales 3,7x, su valor debería incrementarse un 43% de forma inmediata solo por ajuste de múltiplo.

- Objetivo 2029: Bajo el Plan Estratégico, si la compañía alcanza un EBITDA de 300 millones de euros en 2029 y el mercado lo valora a 5,3x o 5,5x (niveles de ACS), el potencial de revalorización total estimado podría ascender hasta el 178% respecto a los niveles actuales.

4. Percepción de Valor de la Dirección

El equipo directivo sostiene firmemente que la acción está infravalorada. Argumentan que, al sumar el valor individual de los activos (especialmente tras despejar las sombras de los laudos de Qatar), el precio de mercado actual no refleja la realidad operativa de la «nueva OHLA».

Preguntas Finales

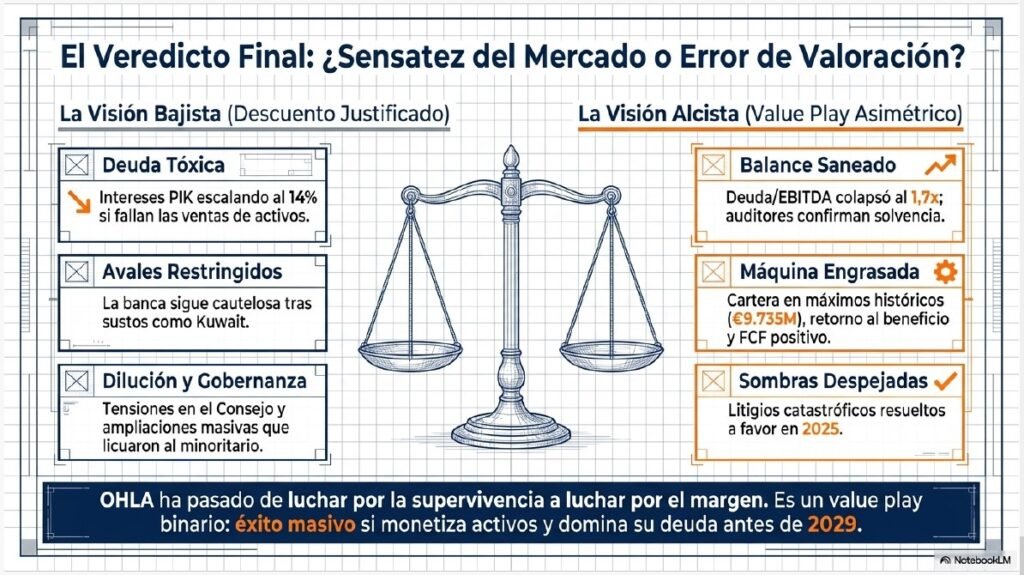

¿En que se equivoca el mercado teniendo a OHLA con descuento?

Determinar si el mercado se equivoca al aplicar un descuento a la valoración de OHLA o si, por el contrario, su cautela es sensata, requiere analizar la brecha entre los fundamentales actuales de la compañía y los riesgos que aún perciben los inversores. Actualmente, la empresa cotiza a un múltiplo de aproximadamente 3,7x EV/EBITDA, muy por debajo de su media histórica de 5,3x y de competidores como ACS, que cotiza a 5,5x.

Argumentos a favor de que el mercado es «sensato» (Riesgos persistentes)

La desconfianza del mercado se fundamenta en factores críticos que han lastrado a la compañía durante la última década:

- El «Oxígeno» de los Avales: El mercado es consciente de que OHLA opera con una restricción de «gasolina» operativa. La banca ha mostrado reticencias históricas a otorgar líneas de avales debido a pactos incumplidos en el pasado y a la ejecución de garantías, como los 39,4 millones de euros en Kuwait, lo que limita la capacidad de licitar por proyectos de mayor envergadura.