Euronext (ENX): Análisis Fundamental Completo 2026

La Infraestructura que Mueve las Bolsas Europeas

Introducción

Euronext es la principal bolsa de valores paneuropea. A diferencia de la Bolsa de Nueva York (NYSE) o la Bolsa de Madrid, que históricamente se centraban en un solo país, Euronext es una estructura única que unifica los mercados financieros de varios países de Europa.

Para entenderlo de forma sencilla: es una gran autopista financiera que permite a empresas de distintos países europeos cotizar bajo una misma plataforma tecnológica y un mismo libro de órdenes

Aunque cada bolsa local mantiene su identidad física y legal en su propio país para cumplir con las normativas nacionales, tecnológicamente operan como un único mercado.

Si un inversor en Ámsterdam quiere comprar acciones de una empresa francesa que cotiza en París, lo hace a través de la misma plataforma y con la misma facilidad que si comprara una empresa local. Esto reduce drásticamente los costes de transacción y aumenta la liquidez (la cantidad de dinero que se mueve), lo que beneficia tanto a las empresas que buscan financiación como a los inversores.

Un dato curioso para inversores

Como empresa, Euronext también cotiza en bolsa (bajo el ticker ENX). Es decir, puedes comprar acciones de la propia compañía que se encarga de gestionar las bolsas europeas. Su modelo de negocio se basa en cobrar comisiones por cada compraventa de acciones, por la custodia de valores, por dar de alta a nuevas empresas que quieren cotizar y por vender datos financieros a terminales especializadas.

La Compañía

Euronext es actualmente la principal infraestructura de mercado paneuropea, operando mercados regulados en Bélgica, Francia, Irlanda, Italia, Países Bajos, Noruega, Portugal y, recientemente, Grecia. La compañía, en su forma original, fue creada en septiembre del año 2000 mediante la fusión de las bolsas de París, Ámsterdam y Bruselas, lo que representó el primer mercado genuinamente transfronterizo en Europa.

A lo largo de su historia, la estructura de propiedad de la empresa ha experimentado cambios significativos:

- En mayo de 2006, Euronext se combinó con el grupo NYSE para formar NYSE Euronext.

- En noviembre de 2013, este holding fue adquirido por Intercontinental Exchange (ICE).

- Posteriormente, como parte de la estrategia de ICE, las operaciones europeas continentales se separaron para formar una entidad independiente, incorporada bajo el nombre de Euronext Group N.V. el 15 de marzo de 2014.

Euronext no es una empresa familiar, sino una sociedad anónima pública neerlandesa (naamloze vennootschap) con sede legal en Ámsterdam. Su salida a bolsa (IPO) se produjo el 20 de junio de 2014, y desde esa fecha opera como una compañía independiente cuyas acciones cotizan en los mercados regulados de los Países Bajos, Francia, Bélgica y Portugal.

Respecto a su liderazgo, la empresa no está dirigida por su fundador. Su actual Director General (CEO) y Presidente del Directorio es Stéphane Boujnah, quien fue nombrado para el cargo el 4 de noviembre de 2015, un año después de la salida a bolsa de la entidad actual. La organización sigue un modelo de gobernanza de dos niveles, integrado por un Directorio Ejecutivo (Managing Board) y un Consejo de Supervisión (Supervisory Board).

Bajo este modelo federal, la compañía ha crecido mediante una ambiciosa estrategia de adquisiciones que ha integrado mercados clave como la Bolsa de Irlanda (2018), Oslo Børs (2019), el Grupo Borsa Italiana (2021) y el Athex Group de Grecia (2025), consolidando su posición como el mayor centro de cotización de acciones en Europa por capitalización de mercado.

Información relevante

Basándonos en sus informes anuales y presentaciones de resultados, vamos a ver de forma introductoria los datos clave, las cifras financieras y la situación actual de su acción:

1. Datos Clave y Sede de la Compañía

- Sede Legal y Social: Euronext N.V. es una sociedad anónima neerlandesa con sede estatutaria y oficina registrada en Ámsterdam, específicamente en Beursplein 5, 1012 JW, Países Bajos.

- Presencia Global: A finales de 2025, la compañía operaba en 21 países. Sus principales centros de actividad se encuentran en Bélgica, Dinamarca, Francia, Grecia, Irlanda, Italia, Noruega, Portugal y los Países Bajos.

- Modelo de Negocio: Se define como la infraestructura de mercado líder en Europa, cubriendo toda la cadena de valor: cotización, negociación, compensación, liquidación y custodia.

2. Cifras Financieras Relevantes (Cierre de 2025)

Euronext ha mostrado un crecimiento sostenido, impulsado tanto por el crecimiento orgánico como por adquisiciones estratégicas (como el Grupo Athex y Admincontrol en 2025). Las cifras principales al cierre del ejercicio 2025 son:

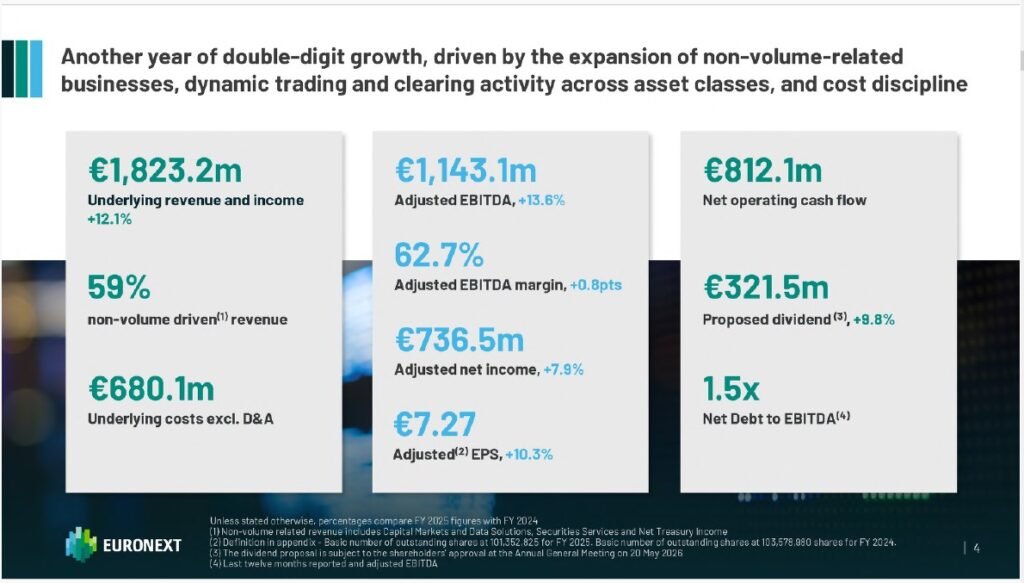

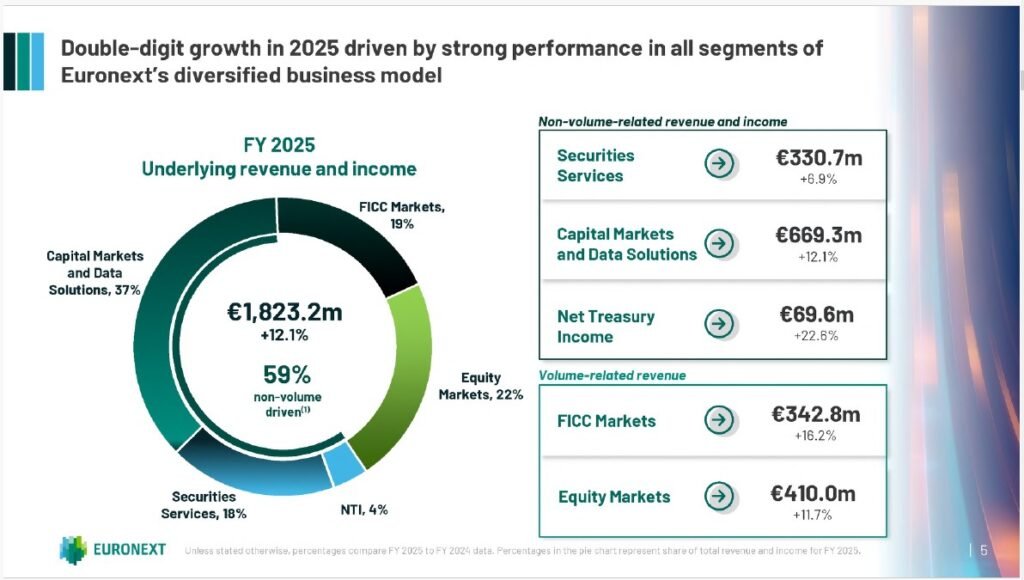

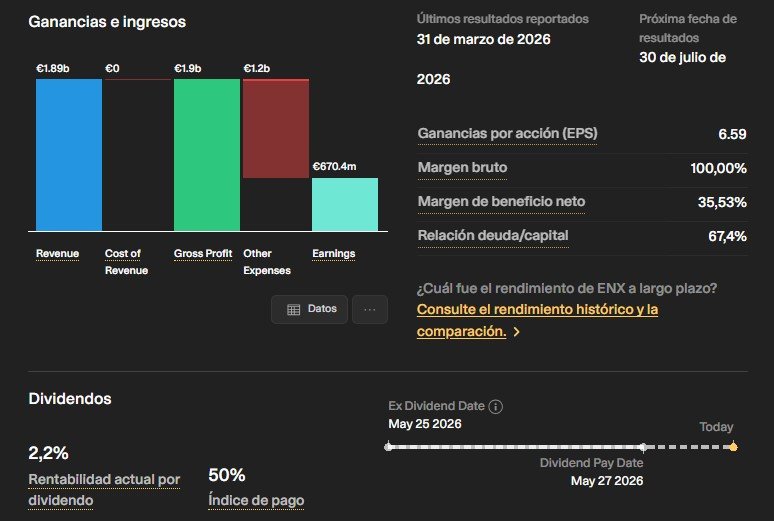

- Ingresos Totales (Underlying): 1.823,2 millones de euros.

- EBITDA Ajustado: 1.143,1 millones de euros, con un margen de EBITDA del 62,7%.

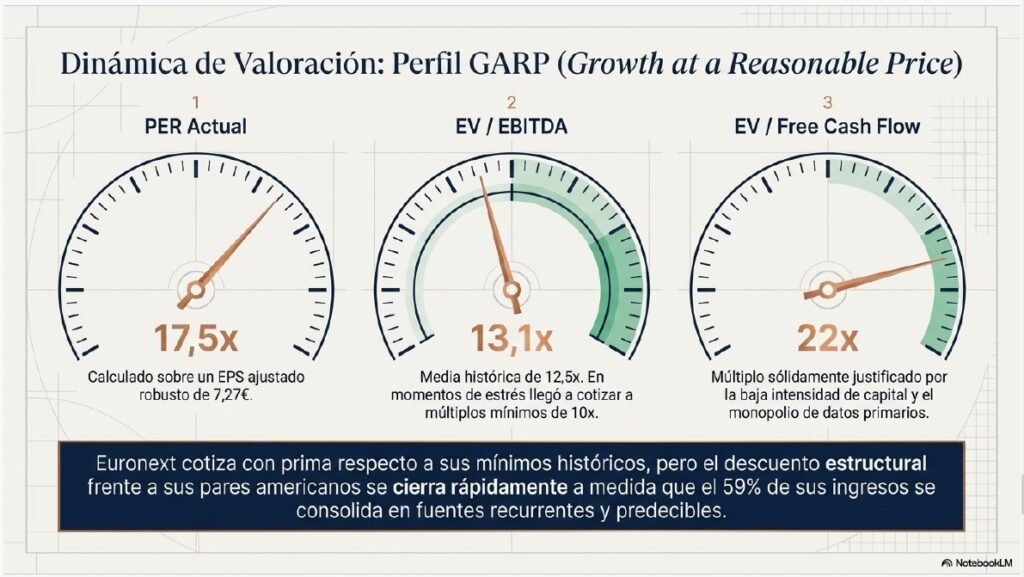

- Beneficio por Acción (EPS) Ajustado: 7,27 euros, lo que representa un incremento del 10,3% respecto al año anterior.

- Ratio de Endeudamiento: Su deuda neta sobre EBITDA se situó en 1,5x al cierre de 2025, bajando a 1,1x en marzo de 2026.

- Número de Empleados: La plantilla alcanzó los 3.105 empleados (headcount) al cierre de 2025.

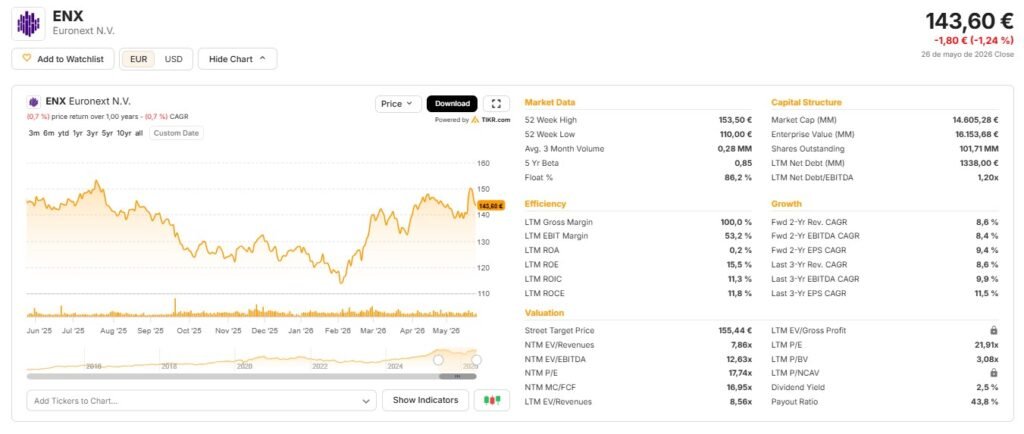

3. Información Actual sobre la Acción (ENX)

La acción de Euronext cotiza bajo el ticker ENX en los mercados de París, Ámsterdam, Bruselas y Lisboa.

- Inclusión en Índices: Un hito reciente de gran relevancia fue la inclusión de Euronext en el índice CAC 40® (el principal índice de referencia de la bolsa francesa) el 12 de septiembre de 2025, lo que ha aportado mayor visibilidad y liquidez a la acción.

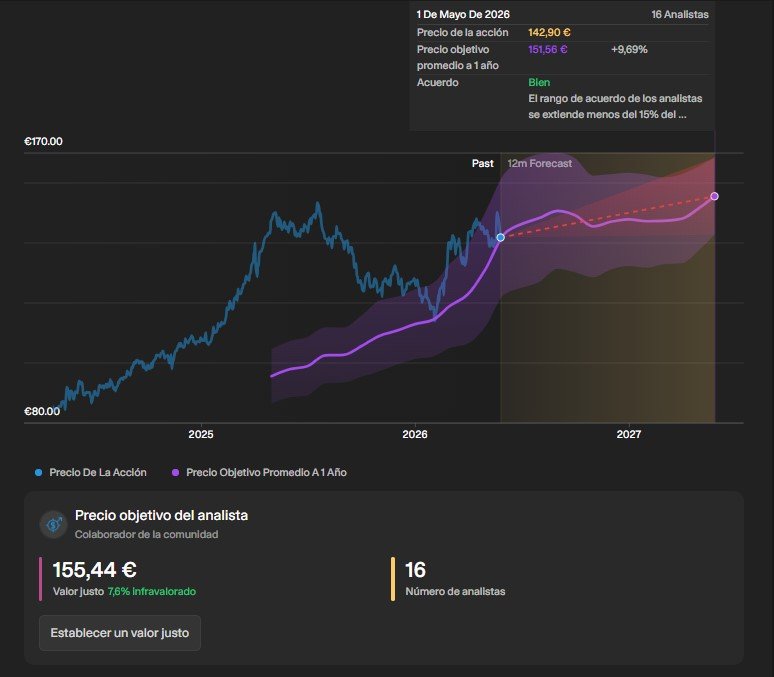

- Evolución del Precio: Al 31 de diciembre de 2025, la acción cerró en 128,00 euros, reflejando una revalorización anual del 18,2% en ese ejercicio. Desde su salida a bolsa en 2014, el precio de la acción ha aumentado más de un 675% hasta mayo de 2026.

- Capitalización de Mercado: Alcanzó los 13.300 millones de euros al finalizar 2025.

- Retorno al Accionista: La empresa mantiene una política de dividendos consistente (50% del beneficio neto reportado). En mayo de 2026, se informó que la compañía ha retornado más de 3.000 millones de euros a sus accionistas desde su salida a bolsa, combinando el pago de dividendos anuales y programas de recompra de acciones.

Dificultades Recientes

Para finalizar esta introducción al análisis fundamental, es importante señalar que, a pesar de su sólida trayectoria de crecimiento, Euronext ha navegado por un entorno complejo marcado por diversos retos estratégicos, operativos y macroeconómicos en los últimos años:

- Entorno Geopolítico y Macroeconómico: La invasión rusa de Ucrania y el conflicto en Oriente Medio han generado una incertidumbre significativa, impactando en los precios de la energía y elevando la inflación, lo que ha presionado la base de costes operativos de la compañía (especialmente los costes laborales). Asimismo, el rápido incremento de los tipos de interés ha encarecido el coste de refinanciación de su deuda y ha afectado negativamente a las condiciones de los mercados de deuda globales.

- Ciclicidad y Volúmenes de Negociación: Aunque Euronext ha diversificado sus ingresos, sigue siendo sensible a los volúmenes de mercado. En 2023, la compañía tuvo que enfrentar los niveles más bajos de volúmenes de negociación de acciones desde 2017, lo que supuso un viento en contra para sus ingresos vinculados a la negociación y compensación.

- Complejidad en Proyectos de Integración: La integración del Grupo Borsa Italiana ha sido el proyecto más ambicioso de su historia reciente, exigiendo un enorme esfuerzo de gestión para completar hitos críticos como la migración de su Centro de Datos principal de Reino Unido a Italia y el traslado de los mercados italianos a su plataforma tecnológica Optiq®. Estos procesos conllevan riesgos de ejecución, gestión del cambio y adaptación de la cultura corporativa.

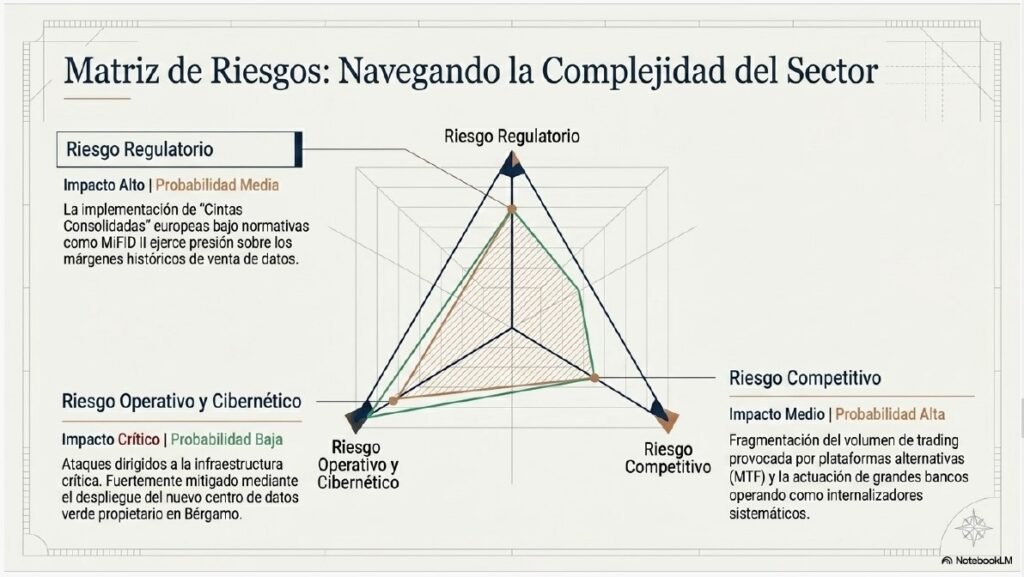

- Presión Regulatoria y Competencia: La evolución de normativas europeas como MiFID II/MiFIR plantea desafíos, especialmente el riesgo para los ingresos por datos de mercado derivado de la creación de una «cinta consolidada» (consolidated tape) de precios en la Unión Europea. Además, la empresa enfrenta una competencia intensa y creciente de mercados no regulados (OTC) y plataformas de negociación alternativas (MTF).

- Riesgos Operativos y Tecnológicos: Como infraestructura crítica, Euronext está expuesta a amenazas constantes de ciberseguridad y a posibles fallos técnicos. En el pasado, la empresa ha experimentado interrupciones en su plataforma (como el incidente de octubre de 2020), lo que subraya la necesidad de inversiones constantes en resiliencia y estabilidad operativa.

Modelo de Negocio

Para entender el modelo de negocio de Euronext de manera sencilla, lo primero es definir qué hace la compañía: es la principal infraestructura de mercado en Europa. Su función principal es actuar como un puente o conector entre las economías locales y los mercados de capitales globales para fomentar el crecimiento y la innovación.

Aunque comúnmente se le conoce por ser «la bolsa», Euronext es mucho más que eso. Su actividad cubre toda la «cadena de valor» de los mercados financieros. Podemos dividir a qué se dedica en cuatro grandes bloques:

- Listing (Cotización): El lugar donde las empresas nacen al mercado.

- Euronext ayuda a las empresas (emisores) a conseguir dinero para crecer. Lo hacen permitiéndoles salir a bolsa (IPOs) o emitir bonos de deuda.

- Es el líder en Europa para la cotización de acciones y el número uno mundial en cotización de deuda.

- Trading (Negociación): La plataforma donde se compra y se vende.

- Euronext proporciona la tecnología y el mercado (como un supermercado digital) para que compradores y vendedores intercambien activos: acciones, derivados, renta fija, divisas (FX) y energía.

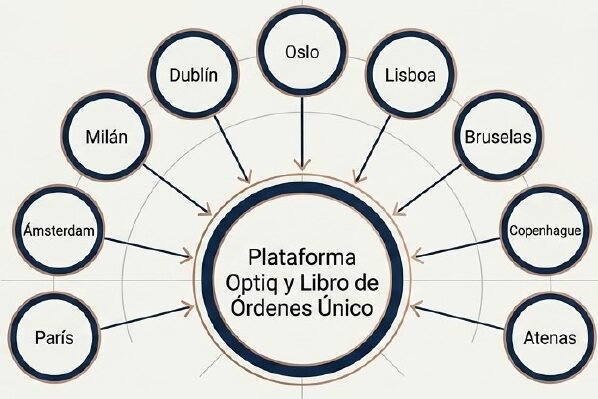

- Casi todos sus mercados funcionan bajo una única plataforma tecnológica llamada Optiq®, lo que permite que inversores de todo el mundo operen en diferentes países con una sola conexión.

- Post-Trade (Post-contratación): El «back office» que garantiza la seguridad.

- Una vez que se compra algo, Euronext se encarga de que la operación sea segura.

- Clearing (Compensación): Actúa como garante a través de Euronext Clearing, asegurando que, si alguien compra, reciba su activo, y si alguien vende, reciba su dinero.

- Settlement y Custody (Liquidación y Custodia): A través de su red Euronext Securities, se asegura de que el cambio de propiedad del activo se registre oficialmente y se guarden los títulos de forma segura.

- Data y Soluciones: Información y tecnología.

- Datos de mercado: Euronext vende información en tiempo real sobre precios y tendencias a bancos e inversores.

- Índices: Crea y gestiona índices famosos como el CAC 40® o el AEX®.

- Soluciones tecnológicas: Alquila su tecnología a otras bolsas y ofrece servicios de software (SaaS) para ayudar a las empresas con su comunicación y cumplimiento normativo.

En resumen, Euronext no es solo la «tienda» donde se negocian las acciones; es el dueño del edificio, el que pone las cajas registradoras, el servicio de seguridad y el que gestiona los almacenes.

Líneas de Negocio

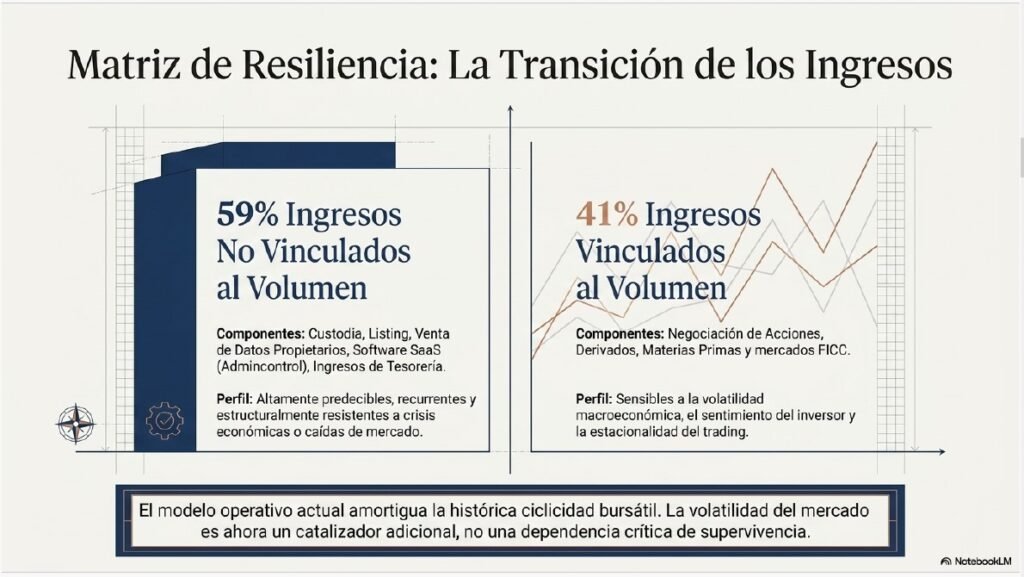

A partir de 2025, Euronext reorganizó su estructura de reporte financiero para reflejar mejor su modelo de negocio diversificado, dividiéndolo en dos grandes categorías: ingresos no vinculados al volumen (que representaron aproximadamente el 59% de sus ingresos en 2025) e ingresos vinculados al volumen de negociación.

Sus líneas de negocio se agrupan en los siguientes segmentos principales:

1. Ingresos No Vinculados al Volumen (Non-volume related)

Este bloque busca reducir la dependencia de la ciclicidad del mercado y se divide en:

- Capital Markets and Data Solutions: Es el segmento más grande por ingresos (37% en 2025) e integra:

- Primary Markets (Listing): Euronext es el líder en Europa para la cotización de acciones y el número uno mundial en cotización de deuda. Cobra comisiones por la admisión de nuevas empresas a bolsa (IPOs) y cuotas anuales de mantenimiento.

- Advanced Data Solutions: Venta de datos de mercado en tiempo real y servicios de índices (como el CAC 40® o AEX®) a bancos, inversores y proveedores de datos como Bloomberg.

- Corporate, Technology and Investor Solutions: Ofrece software (SaaS) y asesoría para gobernanza (iBabs, Admincontrol), cumplimiento normativo, relaciones con inversores y servicios tecnológicos como el alquiler de su plataforma Optiq® a otras bolsas.

- Securities Services (Custodia y Liquidación): A través de su red Euronext Securities, gestiona el registro oficial de la propiedad de los activos y su custodia segura. Genera ingresos basados en los activos bajo custodia (AUC), que alcanzaron los 7,6 billones de euros a finales de 2025.

- Net Treasury Income (NTI): Son los ingresos financieros generados por la gestión de las garantías (colaterales) en efectivo depositadas por los miembros de su cámara de compensación, Euronext Clearing.

2. Ingresos Vinculados al Volumen (Volume-related)

Representan los ingresos tradicionales por la actividad operativa de compra y venta en sus mercados:

- Equity Markets: Incluye las comisiones cobradas por la negociación y compensación de acciones al contado (Cash Equities) y derivados financieros (opciones y futuros sobre índices y acciones).

- FICC Markets (Renta Fija, Divisas y Materias Primas): Comprende la negociación y compensación de:

- Renta Fija: A través de la plataforma MTS, líder en bonos gubernamentales europeos.

- Materias Primas: Incluye derivados agrícolas (como el trigo MATIF) y energía física a través de Nord Pool.

- Divisas (FX): Operado a través de Euronext FX, una red de comunicación electrónica (ECN) para el mercado de divisas al contado.

En resumen, el modelo actual de Euronext cubre toda la cadena de valor de los mercados de capitales: desde que una empresa nace al mercado (Listing), pasando por su intercambio diario (Trading) y asegurando que el dinero y los títulos cambien de manos de forma segura (Clearing y Settlement).

¿Cómo genera dinero?

Euronext se define principalmente como una empresa de servicios, ya que su función es proporcionar la infraestructura necesaria para el funcionamiento de los mercados financieros. Aunque ofrece productos digitales (como índices y software), sus informes dejan claro que no vende productos físicos ni actúa como un distribuidor tradicional.

Euronext genera sus ingresos a través de una amplia gama de tarifas y comisiones cobradas a lo largo de toda la cadena de valor financiera:

- Listing (Cotización): Cobra comisiones de admisión a las empresas que salen a bolsa (IPOs) y cuotas anuales por mantener su presencia en el mercado.

- Trading (Negociación): Recibe tarifas por cada transacción ejecutada en sus mercados de acciones, derivados, renta fija, divisas (FX) y energía.

- Post-Trade (Post-contratación):

- Clearing (Compensación): Ingresos por actuar como garante de las operaciones y a través de los Ingresos Netos de Tesorería (NTI), generados al invertir las garantías en efectivo depositadas por los miembros.

- Settlement y Custody (Liquidación y Custodia): Tarifas basadas en el valor de los activos bajo custodia (AUC) y en el volumen de instrucciones de liquidación procesadas.

- Advanced Data Services: Cobra a los proveedores de datos y usuarios finales por el acceso en tiempo real a sus datos de mercado y por licencias para usar sus índices (como el CAC 40® o AEX®).

- Tecnología y Soluciones: Genera ingresos recurrentes mediante suscripciones de software (SaaS) a través de sus filiales de Corporate Services (como iBabs y Admincontrol) y por alquilar su tecnología a otras bolsas.

En 2025, el 59% de sus ingresos fueron «no vinculados al volumen», lo que otorga gran resiliencia a su modelo de negocio frente a la ciclicidad de los mercados.

Estructura de la compañía y filiales

Euronext utiliza un modelo federal único que integra múltiples mercados nacionales manteniendo sus ecosistemas locales.

- Integración Vertical: La compañía posee una estructura vertical completa, lo que significa que gestiona cada paso del proceso financiero, desde que una empresa nace al mercado (Listing), pasando por su intercambio diario (Trading), hasta asegurar la seguridad de la operación (Clearing) y el registro oficial de la propiedad (Settlement).

- Principales Filiales: El grupo opera a través de entidades legales en varios países, como Euronext Paris, Borsa Italiana, Oslo Børs y Euronext Dublin. También cuenta con filiales especializadas como Euronext Clearing (compensación), Euronext Securities (custodia en Italia, Portugal, Noruega, Dinamarca y Grecia), MTS (renta fija) y Nord Pool (energía).

¿Estructura centralizada o descentralizada?

La estructura de Euronext es una combinación de ambas, diseñada para maximizar la eficiencia tecnológica manteniendo la relevancia local:

- Centralizada Operativamente: Euronext ha centralizado su «corazón» tecnológico y operativo. Todos sus mercados funcionan bajo una única plataforma de negociación (Optiq®), un Libro de Órdenes Único y un marco regulatorio armonizado. La gestión de recursos y las decisiones estratégicas se realizan de manera mutua y a nivel de grupo.

- Descentralizada Federalmente: A pesar de la centralización técnica, mantiene un enfoque federal para proteger las especificidades de cada mercado doméstico y cumplir con los reguladores nacionales de cada país.

- Gobernanza: Sigue un modelo de dos niveles (two-tier governance), compuesto por un Directorio Ejecutivo (Managing Board) que gestiona el día a día y un Consejo de Supervisión (Supervisory Board) que supervisa la estrategia y protege los intereses de los accionistas.

Estrategia y Modelo Operativo

La estrategia de Euronext para el ciclo 2024-2027 se articula bajo el plan «Innovate for Growth 2027», el cual busca aprovechar su presencia en toda la cadena de valor para acelerar el crecimiento mediante la innovación y la eficiencia operativa.

A continuación, se detallan los pilares estratégicos y el modelo operativo que la compañía está ejecutando:

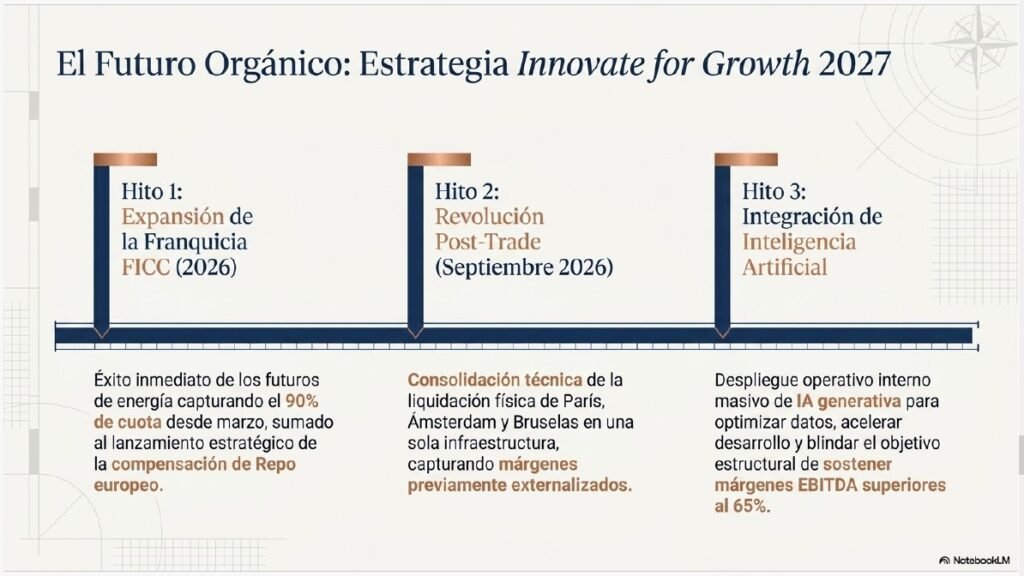

1. Pilares Estratégicos (Innovate for Growth 2027)

Euronext ha definido tres prioridades estratégicas principales, respaldadas por objetivos financieros de crecimiento (CAGR) superiores al 5% en ingresos y EBITDA ajustado para el periodo 2023-2027:

- Acelerar el crecimiento en negocios no vinculados al volumen: La empresa busca expandir sus servicios de suscripción y soluciones tecnológicas. Esto incluye posicionar a Euronext Securities como el CSD (Depósito Central de Valores) de elección en Europa y escalar su oferta de software como servicio (SaaS), apoyada en adquisiciones como Admincontrol.

- Expandir la franquicia FICC (Renta Fija, Divisas y Materias Primas): El objetivo es convertirse en un actor relevante en la negociación y compensación de estos activos. Destaca la expansión de Euronext Clearing hacia un modelo de compensación de Repo europeo (previsto para junio de 2026) y la integración de derivados de energía tras la adquisición del negocio de futuros de energía de Nasdaq en los países nórdicos.

- Consolidar el liderazgo en negociación (Trading): Euronext pretende mantenerse como el principal centro de liquidez en Europa para acciones, introduciendo nuevas funcionalidades como Mid-Point Match y expandiendo su oferta minorista con el mercado global de acciones (GEM).

2. Modelo Operativo: Integración y Federalismo

El modelo operativo de Euronext se basa en un enfoque de «Federación Unificada», diseñado para maximizar las economías de escala tecnológicas sin perder la relevancia local:

- Plataforma Tecnológica Única (Optiq®): Todos los mercados del grupo operan bajo una única plataforma de negociación y un Libro de Órdenes Único. Esto permite que una sola conexión proporcione acceso a la mayor reserva de liquidez de Europa.

- Cadena de Valor Integrada Verticalmente: A diferencia de otros operadores, Euronext controla ahora todo el proceso: desde la cotización y negociación hasta la compensación (Clearing), liquidación y custodia (Settlement & Custody). Un hito operativo clave es la convergencia de sus CSDs, que permitirá liquidar acciones de Ámsterdam, Bruselas y París de forma centralizada a partir de septiembre de 2026.

- Centro de Datos Verde: Euronext opera su infraestructura principal desde su centro de datos en Bérgamo (Italia), que funciona al 100% con energía renovable, reforzando su autonomía estratégica y compromiso ambiental.

3. Palancas Transversales de Crecimiento

Para ejecutar esta estrategia, la compañía utiliza tres herramientas clave:

- Inteligencia Artificial (IA): Euronext está implementando soluciones de IA generativa en todos sus departamentos para mejorar la excelencia operativa, acelerar el ciclo de desarrollo de software y ofrecer herramientas de datos avanzadas a sus clientes.

- M&A (Fusiones y Adquisiciones) Disciplinado: La empresa mantiene una política activa de adquisiciones centrada en activos que diversifiquen sus ingresos y fortalezcan su infraestructura, siempre bajo el criterio de que el retorno sobre el capital invertido (ROCE) supere el coste de capital (WACC) entre el tercer y quinto año.

- Compromiso ESG: La sostenibilidad se integra como una prioridad operativa, con el objetivo de alcanzar la neutralidad de carbono (Net Zero) para 2027 y expandir su gama de productos financieros sostenibles, como los bonos verdes e índices ESG.

¿Por qué deberíamos elegir esta compañía y no a la competencia?

Elegir a Euronext frente a sus competidores se fundamenta en su posición como la infraestructura de mercado líder en Europa y su capacidad única para integrar mercados nacionales en un modelo federal altamente eficiente.

A continuación, se detallan las razones principales por las que destaca frente a la competencia:

1. Liderazgo Indiscutible en Cotización y Liquidez

Euronext es el centro de cotización de acciones número uno en Europa, superando significativamente a sus principales rivales.

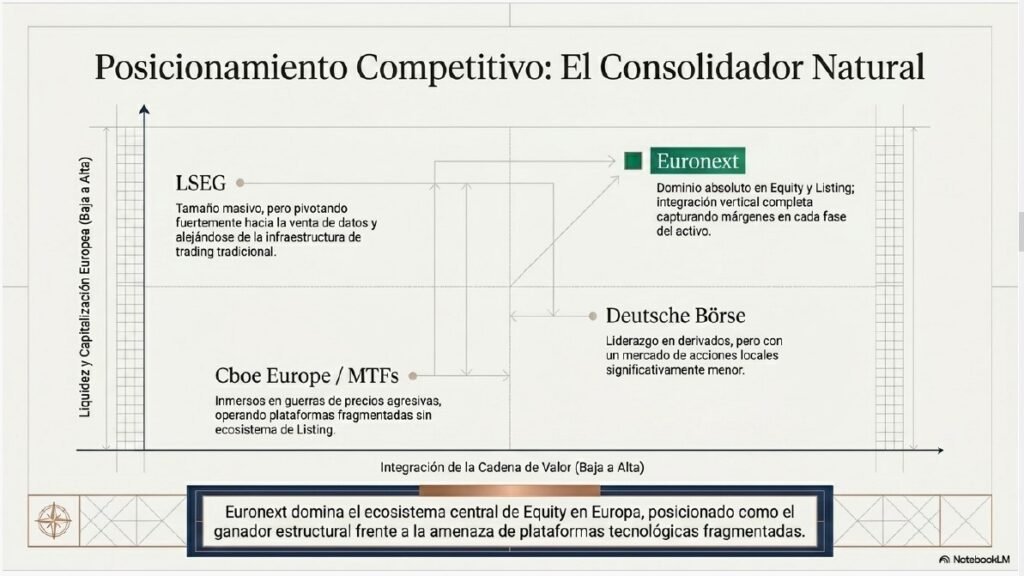

- Tamaño del Mercado: La capitalización bursátil agregada de las empresas que cotizan en sus mercados (aproximadamente 6,7 billones de euros) es el doble de la del London Stock Exchange Group (LSEG) y más de tres veces la de Deutsche Boerse.

- Líder en Deuda: Es el número uno mundial en cotización de deuda, con más de 55.000 bonos listados de emisores de casi 100 jurisdicciones.

- Pool de Liquidez: Opera el mayor pool de liquidez de acciones al contado en Europa, procesando aproximadamente el 25% de todo el volumen negociado en el continente.

2. Modelo Federal Único y Eficiente

A diferencia de sus competidores, que a menudo operan de forma centralizada o más fragmentada, Euronext utiliza un modelo federal único bajo el lema «Unidos en la Diversidad».

- Plataforma Tecnológica Única (Optiq®): Todos sus mercados funcionan bajo una sola plataforma de negociación y un Libro de Órdenes Único. Esto permite a los inversores acceder a múltiples países a través de una sola conexión, maximizando la profundidad del mercado y reduciendo spreads.

- Proximidad Local: Mantiene ecosistemas y reguladores locales en cada país, lo que facilita la financiación de la economía real (especialmente para PYMES) mientras ofrece una escala global.

3. Integración Vertical de toda la Cadena de Valor

Euronext ha evolucionado de ser una simple bolsa a controlar toda la cadena de valor financiera, lo que le otorga una ventaja estratégica sobre operadores que dependen de terceros para el post-contratación.

- Euronext Clearing: Posee su propia cámara de contrapartida central multi-activo, lo que le permite capturar márgenes en la compensación y ofrecer eficiencias operativas a sus clientes.

- Euronext Securities: Es el tercer mayor operador de CSD (Depósitos Centrales de Valores) en Europa, gestionando más de 7,3 billones de euros en activos bajo custodia.

4. Resiliencia Financiera y Rentabilidad

El modelo de negocio de Euronext es menos cíclico que el de muchos competidores gracias a su diversificación.

- Ingresos No Vinculados al Volumen: Aproximadamente el 58-59% de sus ingresos provienen de actividades que no dependen del volumen de negociación (como servicios corporativos, soluciones tecnológicas y custodia), lo que estabiliza los resultados en periodos de baja volatilidad.

- Márgenes de EBITDA Elevados: Mantiene un margen de EBITDA ajustado líder en el sector, de alrededor del 62,7% – 65%, reflejando una disciplina de costes superior a la de sus pares.

5. Datos Propietarios Únicos

Frente a los agregadores de datos que pueden verse amenazados por la Inteligencia Artificial, Euronext genera datos primarios y únicos de sus propios libros de órdenes. Estos datos son críticos para la toma de decisiones en tiempo real y el cumplimiento normativo (como la mejor ejecución), lo que los hace irreemplazables por IA.

6. Historial Probado de M&A

Euronext se ha consolidado como el consolidador natural de los mercados europeos. Tiene un historial exitoso de integración de mercados complejos (Dublín, Oslo, Borsa Italiana y ahora Athex), logrando sinergias muy superiores a las estimaciones iniciales y demostrando una gran capacidad de ejecución.

Diversificación Geográfica

Euronext ha construido una red paneuropea que, a finales de 2025, abarca mercados regulados en nueve países clave: Bélgica, Dinamarca, Francia, Grecia (tras la adquisición del Athex Group en noviembre de 2025), Irlanda, Italia, Noruega, Portugal y los Países Bajos. Esta expansión ha alterado significativamente el origen de sus ingresos:

- Dominio de Italia: Tras la integración del Grupo Borsa Italiana, Italia se ha convertido en el mayor mercado de la compañía, aportando el 38,2% de los ingresos totales en 2025.

- Francia y Países Bajos: Siguen siendo pilares fundamentales, representando el 21,3% y el 10,3% respectivamente.

- Crecimiento en el Norte: Noruega (13,7%) y Dinamarca (5,1%) han ganado peso tras las adquisiciones de Oslo Børs y VP Securities.

- Presencia Global: Aunque su núcleo es europeo, genera ingresos fuera de la región, destacando un 2,7% proveniente de Estados Unidos, principalmente a través de su plataforma de divisas Euronext FX.

Este modelo de «Federación Unificada» permite a la empresa compensar periodos de baja actividad en una jurisdicción con la fortaleza en otra, mitigando riesgos específicos de cada país.

Desglose de Ingresos y Beneficios

A partir de 2025, Euronext simplificó su forma de reportar resultados para facilitar a los inversores el seguimiento de su estrategia. La compañía divide ahora sus ingresos y beneficios operativos en dos grandes categorías:

- Ingresos No Vinculados al Volumen (59-60% del total): Es la parte más predecible y rentable del negocio.

- Securities Services: Ingresos por custodia y liquidación de activos, impulsados por el valor de los activos bajo custodia.

- Capital Markets and Data Solutions: Incluye las tarifas por cotización de empresas (Listing) y la venta de datos de mercado e índices.

- Net Treasury Income (NTI): Los rendimientos financieros generados por las garantías en efectivo depositadas en su cámara de compensación, Euronext Clearing.

- Ingresos Vinculados al Volumen (40-41% del total): Sujetos a la volatilidad del mercado.

- Equity Markets: Comisiones por la negociación y compensación de acciones al contado y derivados financieros.

- FICC Markets: Negociación y compensación de renta fija (MTS), divisas (FX) y materias primas (Commodities).

Estructura de Segmento Único

Aunque Euronext opera en múltiples países y líneas de producto, la dirección gestiona la empresa como un único segmento operativo. Esto se debe a que el modelo de negocio se basa en una alta mutualización de recursos: todos los mercados comparten la misma plataforma tecnológica (Optiq®), las mismas funciones de soporte y una estrategia de capital centralizada. Esta estructura permite a Euronext mantener márgenes de EBITDA muy elevados, cercanos al 65%, al escalar sus operaciones globales sobre una infraestructura técnica común.

Datos Financieros

Crecimiento y Evolución de las Ventas

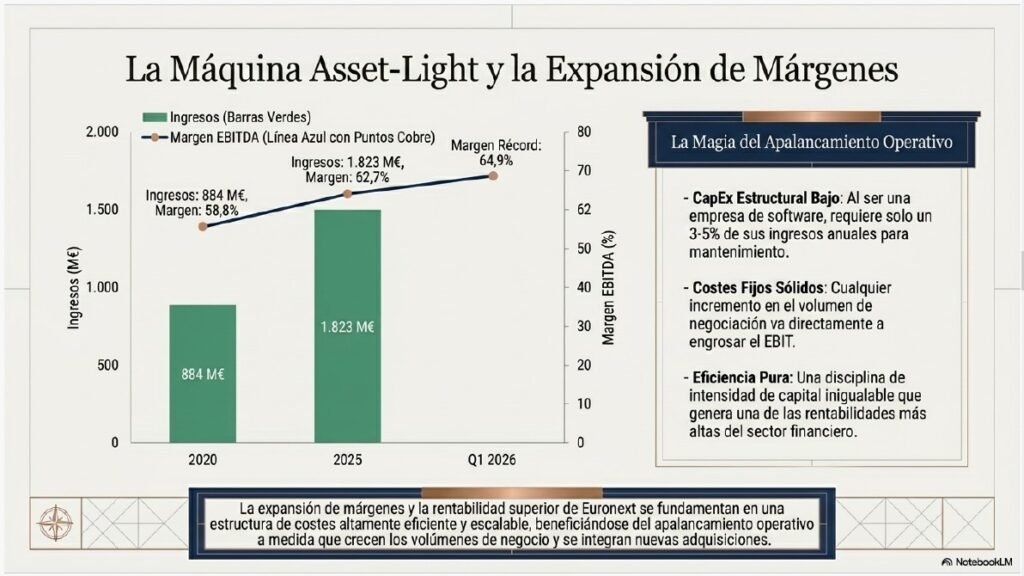

Euronext ha experimentado un crecimiento notable en sus ingresos totales, especialmente en los últimos años, pasando de 884,3 millones de euros en 2020 a un récord de 1.823,2 millones de euros en 2025. Esta evolución muestra una trayectoria ascendente impulsada por una combinación de factores:

- 2020-2021: Se produjo un salto significativo (de 884,3M€ a 1.298,7M€) debido principalmente a la consolidación del Grupo Borsa Italiana.

- 2022-2023: Los ingresos se estabilizaron en torno a los 1.470 millones de euros, reflejando la resiliencia del modelo frente a volúmenes de negociación más bajos.

- 2024-2025: La compañía retomó un fuerte crecimiento de doble dígito (10,3% en 2024 y 12,1% en 2025), alcanzando niveles récord gracias a la diversificación y la expansión de sus servicios.

Evolución de los Márgenes

La compañía ha logrado expandir sus márgenes de rentabilidad de manera sostenida, apoyada en una estricta disciplina de costes.

- El Margen EBITDA Ajustado ha pasado del 58,8% en 2020 al 62,7% al cierre de 2025.

- En el primer trimestre de 2026, la empresa reportó un margen EBITDA ajustado de aproximadamente el 65%, lo que la sitúa en niveles de eficiencia líderes en su sector.

Crecimiento Orgánico vs. Inorgánico

El modelo de Euronext se basa en un crecimiento híbrido. Su estrategia consiste en utilizar adquisiciones transformacionales como plataforma para luego generar crecimiento orgánico mediante la integración tecnológica y la venta cruzada de servicios.

- Inorgánico: Ha sido clave para cambiar el perímetro de la empresa, con adquisiciones como la Bolsa de Irlanda (2018), Oslo Børs (2019), el Grupo Borsa Italiana (2021) y recientemente el Grupo Athex de Grecia y Admincontrol en 2025.

- Orgánico: La empresa pone un fuerte énfasis en el crecimiento endógeno. En 2025, por ejemplo, reportó que una parte significativa del crecimiento de sus ingresos provino de su perímetro constante, impulsado por nuevos servicios de datos, soluciones tecnológicas y la expansión europea de su cámara de compensación.

¿Es la evolución constante?

La evolución de los ingresos no es perfectamente lineal debido a dos factores principales:

- Ciclicidad del Trading: Los ingresos vinculados al volumen (alrededor del 41% en 2025) dependen de la volatilidad y la actividad del mercado, que pueden fluctuar significativamente.

- Cambios de Perímetro: Las grandes adquisiciones generan saltos discretos en las cifras financieras que no siempre son comparables año tras año sin ajustes de «pro forma» o «like-for-like».

Para mitigar esto, Euronext ha movido su negocio hacia ingresos no vinculados al volumen (suscripciones de datos, servicios de custodia, software SaaS), que ahora representan el 59% de sus ventas, proporcionando una base mucho más estable y predecible.

Poder de Fijación de Precios (Pricing Power)

Euronext posee un fuerte poder de precios en sus activos propietarios, pero enfrenta competencia en la ejecución:

- Datos y Soluciones: Sus datos de mercado son únicos, generados por sus propios libros de órdenes, y son críticos para las decisiones de inversión en tiempo real. Esto le otorga una ventaja competitiva alta, y los incrementos de precios en este segmento suelen estar alineados con la inflación.

- Ejecución de Acciones: Aquí el poder de precios es menor debido a la presión de plataformas alternativas (MTFs) y mercados no regulados que ofrecen estructuras de tarifas más bajas, lo que obliga a la empresa a implementar esquemas de precios avanzados para mantener su cuota de mercado.

Estacionalidad

La compañía afirma que, en general, sus actividades no están sujetas a tendencias estacionales significativas, aunque existen matices operativos:

- Flujos de caja: Varían mes a mes debido a los ciclos de facturación anual a empresas listadas, que se concentran principalmente en el primer trimestre.

- Negociación y Listing: Suelen experimentar niveles de actividad más bajos durante el periodo estival (verano europeo).

- Energía: El negocio de Nord Pool está correlacionado con la demanda de energía, siendo típicamente más alta en invierno.

- Gastos operativos: Presentan cierta estacionalidad contable, siendo el primer trimestre el de menores costes y el cuarto el de mayores, debido en parte al tratamiento contable de las vacaciones de los empleados.

Margen Operativo

Para profundizar en el análisis del Margen Operativo de Euronext, es necesario observar tanto su beneficio operativo reportado como su Margen EBITDA Ajustado, que es la métrica que la compañía utiliza para medir su eficiencia central.

1. ¿Ha expandido su margen operativo la empresa?

Sí, Euronext ha logrado una expansión significativa de sus márgenes en los últimos años, alcanzando niveles récord recientemente.

- El Margen EBITDA Ajustado ha pasado de un 58,8% en 2020 a un 62,7% al cierre de 2025.

- Esta tendencia de expansión ha continuado en el primer trimestre de 2026, donde el margen alcanzó el 64,9%, lo que supone un incremento de 0,8 puntos respecto al mismo periodo del año anterior.

- En términos de Beneficio Operativo (EBIT), la cifra ha crecido de 444,9 millones de euros en 2020 a 924,2 millones en 2025.

2. ¿Ha caído el margen alguna vez?

Aunque la trayectoria general es ascendente, los márgenes han experimentado ligeras caídas o estancamientos puntuales debido a factores específicos:

- Caída en 2021: El margen EBITDA reportado bajó al 55,0% (frente al 57,0% en 2020), principalmente por los costes de consolidación e integración del Grupo Borsa Italiana.

- Estancamiento en 2022-2023: El margen ajustado se mantuvo prácticamente plano (58,7% en 2022 y 58,6% en 2023). Esto se debió a un entorno de bajos volúmenes de negociación y a la presión inflacionaria sobre los costes operativos.

- Ajustes contables: El margen operativo también se ve afectado periódicamente por las amortizaciones (PPA) derivadas de sus grandes adquisiciones, lo que puede deprimir el EBIT reportado sin afectar a la generación de caja.

3. ¿Utilizan apalancamiento operativo?

Sí, el apalancamiento operativo es un componente fundamental del modelo de negocio de Euronext.

- La compañía tiene una estructura de costes mayoritariamente fijos.

- Esto implica que cualquier incremento en los volúmenes de negociación o en los ingresos por datos se traslada de forma desproporcionada al beneficio neto, ya que los costes no crecen al mismo ritmo.

- Este apalancamiento se ve reforzado por su modelo tecnológico federal, donde la integración de nuevos mercados en su plataforma única Optiq® permite escalar el negocio con costes incrementales mínimos.

4. ¿Tiene mejores márgenes que la competencia en el sector?

Euronext sostiene que mantiene una disciplina de costes líder en su clase (best-in-class cost discipline).

- Su actual Margen EBITDA Ajustado de aproximadamente el 65% se considera extremadamente alto dentro de las infraestructuras de mercado globales.

- La dirección destaca que hay muy pocas empresas que combinen una fuerte revalorización bursátil con un retorno al accionista de 3.000 millones de euros y márgenes de este nivel.

- Aunque competidores como el London Stock Exchange Group (LSEG) y Deutsche Boerse son significativamente más grandes por capitalización de mercado, Euronext se posiciona como una «máquina de generar caja» con una rentabilidad superior en sus operaciones principales de mercado.

Free Cash Flow

Para profundizar en el análisis financiero de Euronext, nos enfocaremos en la generación de caja, la rentabilidad sobre el capital y la eficiencia operativa, elementos que definen a la compañía como una «máquina de generar efectivo».

1. Evolución del Free Cash Flow (FCF)

Euronext ha demostrado una capacidad robusta y creciente de generar flujo de caja libre, aunque las cifras anuales pueden verse influidas por ciclos fiscales y cambios en el capital circulante vinculados a su cámara de compensación.

- Evolución Histórica:

- 2020: 258,8 millones de euros.

- 2021: 476,1 millones de euros.

- 2022: 517,0 millones de euros.

- 2023: 723,0 millones de euros (un pico impulsado por cambios favorables en el capital circulante de las actividades de CCP).

- 2024: 621,4 millones de euros (el descenso respecto a 2023 se debió a un mayor pago de impuestos y a la normalización del circulante).

- 2025: 682,3 millones de euros.

Conclusión: El FCF ha aumentado de forma consistente, multiplicándose por más de 2,6 veces desde 2020. La empresa define su negocio como «asset-light» (ligero en activos), lo que permite que una gran parte del beneficio operativo se convierta directamente en caja disponible para el accionista o para nuevas adquisiciones.

2. Ratio de Conversión de Caja

La métrica clave que utiliza Euronext es el ratio de EBITDA a Flujo de Caja Operativo Neto.

- ¿Qué significa? Mide la eficiencia del grupo para convertir su beneficio operativo bruto (EBITDA) en efectivo real tras pagar impuestos y gestionar el circulante.

- Histórico de conversión:

- 2021: 76,2%.

- 2022: 78,5%.

- 2023: 105,0% (excepcionalmente alto por el circulante de Euronext Clearing).

- 2024: 72,6%.

- 2025: 75,2%.

- Guía de la empresa: La dirección estima que, de forma normalizada, 2/3 del EBITDA (aprox. 66%) se convierten en flujo de caja operativo neto después de impuestos.

- Comparativa con la competencia: Euronext afirma mantener una disciplina de costes superior a sus pares (como LSEG o Deutsche Boerse). El hecho de que sus gastos de mantenimiento (CapEx) sean muy bajos (ver sección de reinversión) le otorga una ventaja competitiva en la conversión de caja frente a infraestructuras de mercado menos integradas.

3. Margen Operativo: Evolución Histórica

A continuación detallamos la evolución del Margen EBITDA Ajustado, que refleja la rentabilidad operativa core:

- 2020: 58,8% (Pro forma).

- 2021: 59,4%.

- 2022: 58,7%.

- 2023: 58,6%.

- 2024: 61,9%.

- 2025: 62,7%.

- Q1 2026: 64,9%.

Análisis: Tras un periodo de estabilidad (2021-2023) marcado por la integración de Borsa Italiana, el margen ha iniciado una expansión acelerada gracias a la captura de sinergias (121 millones de euros logrados a finales de 2024) y al apalancamiento operativo de su plataforma tecnológica Optiq®.

4. ROIC y Tasa de Reinversión

Respecto a la rentabilidad sobre el capital invertido (ROIC) y la reinversión:

- Información sobre el ROIC: Euronext no publica un gráfico histórico de ROIC del grupo en sus estados principales, pero lo utiliza como su métrica de decisión crítica para adquisiciones. Bajo su plan «Innovate for Growth 2027», solo realiza compras donde el ROIC sea mayor que el WACC (coste de capital) entre el tercer y quinto año tras la adquisición.

- Tasa de Reinversión (CapEx): Euronext mantiene una política de inversión muy estricta y predecible. Históricamente y por objetivos estratégicos, destina entre el 3% y el 5% de sus ingresos anuales a CapEx.

- Análisis de la reinversión: La mayor parte de este gasto se dirige a proyectos de crecimiento e innovación (como la migración de centros de datos o la expansión de Euronext Clearing) y no a simple mantenimiento. Al ser un negocio basado en software y redes, requiere poca inversión en activos físicos para escalar, lo que explica por qué puede devolver tanto capital a los accionistas (más de 3.000 millones de euros desde la IPO) mientras sigue creciendo.

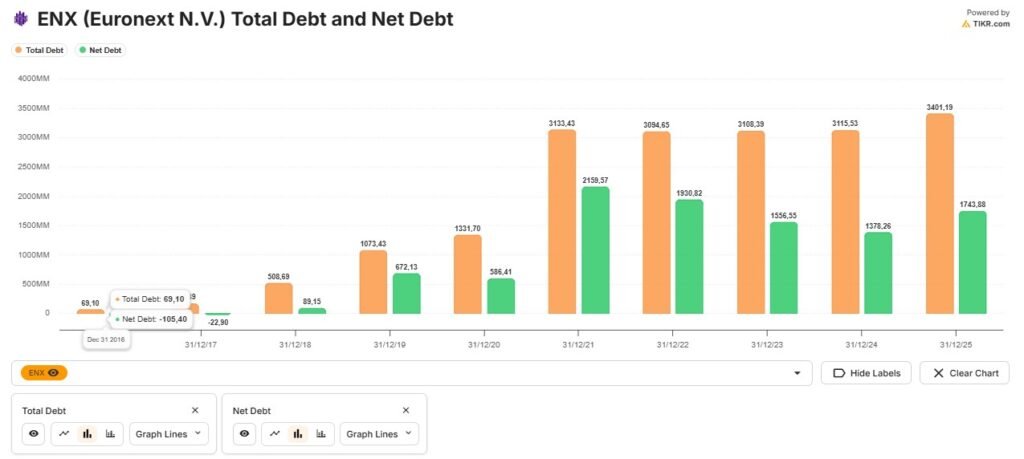

Deuda

El apartado de la deuda es fundamental para entender su solvencia y su capacidad de crecimiento futuro. Actualmente, la compañía se encuentra en una posición de deuda neta, aunque ha seguido una trayectoria de desapalancamiento muy rápida y exitosa en los últimos años.

1. Niveles de Deuda Actuales (Cierre de marzo de 2026)

A fecha de 31 de marzo de 2026, la situación financiera de Euronext es la siguiente:

- Deuda Bruta (Gross Debt): 3.327 millones de euros.

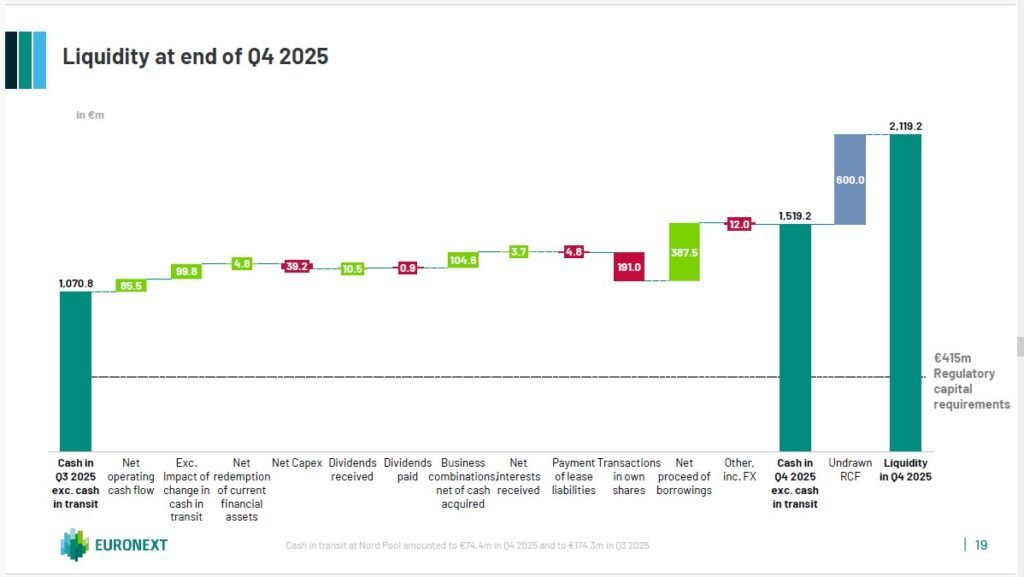

- Efectivo y Equivalentes: Euronext mantiene una posición de liquidez muy elevada, superando los 1.700 millones de euros en caja al cierre del primer trimestre de 2026.

- Deuda Neta: Se sitúa en 1.324 millones de euros.

- Ratio de Apalancamiento (Deuda Neta / EBITDA Ajustado): Este es el indicador clave de solvencia y se encuentra en 1,1x.

2. Evolución Histórica del Desapalancamiento

Euronext ha demostrado una gran capacidad para reducir su deuda tras realizar grandes adquisiciones:

- Pico de Deuda (2021): Tras la adquisición del Grupo Borsa Italiana, el ratio de deuda neta sobre EBITDA se disparó hasta 3,2x.

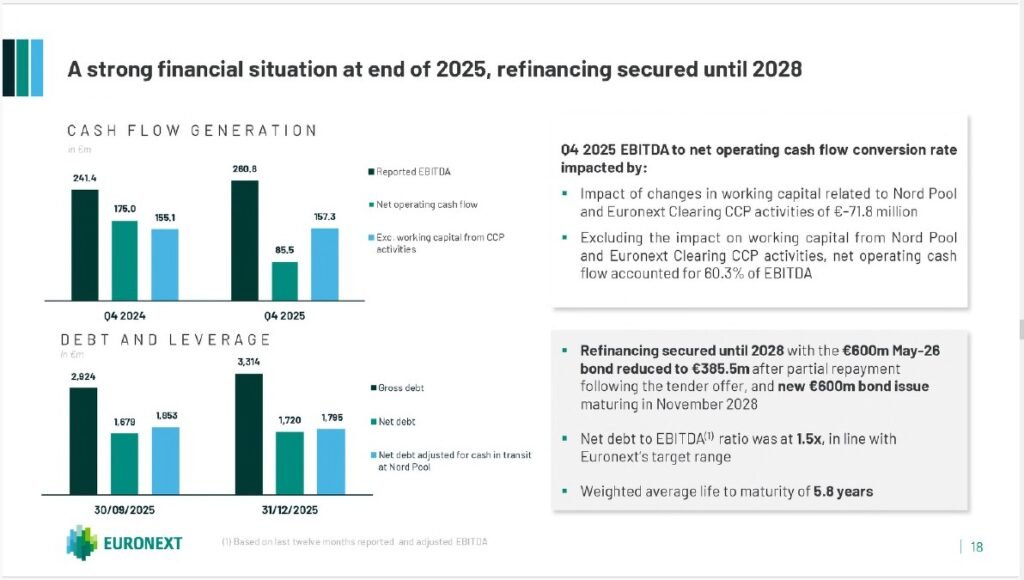

- Reducción Progresiva: Gracias a su fuerte generación de flujo de caja, el ratio bajó a 2,6x en 2022, a 1,9x en 2023, a 1,4x en 2024 y se situó en 1,5x al cierre de 2025.

- Situación Actual: El nivel de 1,1x alcanzado en marzo de 2026 sitúa a la empresa en la parte baja de su rango objetivo, que es mantener un apalancamiento de entre 1,0x y 2,0x.

3. Estructura y Perfil de la Deuda

La deuda de Euronext está compuesta principalmente por bonos corporativos (Senior Unsecured Notes) y un componente de bonos convertibles:

- Vencimientos: La empresa ha gestionado activamente sus vencimientos, asegurando la refinanciación hasta 2028. El vencimiento medio ponderado de su deuda es de 5,6 años.

- Tipos de Interés: La mayor parte de su deuda emitida es a tipo fijo, lo que la protege parcialmente de las subidas de tipos de interés.

- Bonos Convertibles: En mayo de 2025, emitió 425 millones de euros en bonos convertibles con un cupón anual del 1,5% y vencimiento en 2032.

4. Calificación Crediticia (Rating)

La solidez del balance y el éxito en el desapalancamiento han sido reconocidos por las agencias de calificación. En febrero de 2025, Standard & Poor’s (S&P) elevó la calificación de Euronext a A- con perspectiva estable. Esta calificación es la misma que la empresa ostentaba antes de la compra de Borsa Italiana, lo que confirma que ha digerido financieramente esa gran adquisición.

En resumen, Euronext tiene deuda neta, pero su nivel es muy manejable y está respaldado por una «máquina de generar caja» que le permite mantener un ratio de apalancamiento conservador (1,1x), devolver capital al accionista y conservar flexibilidad estratégica para futuras adquisiciones.

Deuda a corto y a largo plazo

Basado en los informes financieros más recientes de la compañía, los niveles de deuda de Euronext al cierre del primer trimestre de 2026 (31 de marzo de 2026) se desglosan de la siguiente manera:

1. Niveles de Deuda (Q1 2026)

- Deuda a Corto Plazo (Pasivos Corrientes): Los préstamos (borrowings) con vencimiento inferior a un año ascienden a 411,5 millones de euros. Esta cifra incluye principalmente el remanente de los bonos con vencimiento en 2026 que fueron reembolsados totalmente en mayo de 2026.

- Deuda a Largo Plazo (Pasivos No Corrientes): Los préstamos con vencimiento superior a un año se sitúan en 2.915,7 millones de euros.

- Deuda Bruta Total: La suma de ambos componentes da una deuda bruta de 3.327 millones de euros.

2. Deuda Neta y Liquidez

Al cierre de marzo de 2026, Euronext mantiene una sólida posición de liquidez:

- Efectivo y equivalentes: Superan los 1.700 millones de euros.

- Deuda Neta: Se sitúa en 1.324 millones de euros.

- Ratio de Apalancamiento: La relación deuda neta sobre EBITDA ajustado es de 1,1x, situándose en la parte baja de su rango objetivo (entre 1x y 2x).

3. Estructura y Vencimientos de la Deuda

La deuda a largo plazo está estructurada principalmente en bonos corporativos con tipos de interés fijos para mitigar riesgos de mercado:

- Bono 2028: 600 millones de euros.

- Bono 2029: 750 millones de euros.

- Bono 2031: 600 millones de euros.

- Bono Convertible 2032: 425 millones de euros (emitido en mayo de 2025 con un cupón del 1,5%).

- Bono 2041: 600 millones de euros.

La vida media ponderada de la deuda es de 5,6 años al 31 de marzo de 2026. Además, la compañía cuenta con una línea de crédito revolvente (RCF) de 600 millones de euros que se encuentra totalmente disponible y sin utilizar, lo que proporciona flexibilidad financiera adicional.

Tipos de interés que se pagan por la Deuda

Euronext paga diferentes tipos de interés dependiendo del instrumento de deuda, alternando entre cupones fijos para sus bonos corporativos y tipos variables para sus líneas de crédito.

A continuación se detallan los tipos de interés de sus principales componentes de deuda según la información más reciente:

1. Bonos Corporativos (Senior Unsecured Notes)

La mayor parte de la deuda de Euronext consiste en bonos con tipos de interés fijos, lo que le proporciona visibilidad sobre sus costes financieros:

- Bono #2 (Vence en junio de 2029): Paga un cupón anual del 1,125%.

- Bono #3 (Vence en mayo de 2026): Tiene un cupón anual del 0,125%. Cabe destacar que en noviembre de 2025 se realizó una oferta de recompra (tender offer) sobre parte de este principal.

- Bono #4 (Vence en mayo de 2031): Paga un cupón anual del 0,75%.

- Bono #5 (Vence en mayo de 2041): Tiene el cupón más alto de las emisiones de 2021, con un 1,50% anual.

- Bono #6 (Vence en noviembre de 2028): Emitido a finales de 2025 para refinanciar deuda próxima a vencer, paga un cupón anual del 2,625%.

- Bono Convertible (Vence en mayo de 2032): Emitido en mayo de 2025 por 425 millones de euros, paga un cupón del 1,50% anual.

El Bono #1, que tenía un cupón del 1,0%, fue reembolsado totalmente en abril de 2025.

2. Líneas de Crédito (Tipos Variables)

Para sus necesidades de liquidez a corto plazo y capital de trabajo, la empresa utiliza facilidades con intereses vinculados a índices de referencia del mercado:

- Línea de Crédito Revolvente (RCF) de 600M€: Devenga un interés de EURIBOR más un margen que depende de la calificación crediticia de la empresa. Con una calificación de BBB, el margen se situaba en el 0,55%. (EURIBOR tiene un suelo del 0%).

- Línea RCF de Nord Pool (100M€): Paga EURIBOR más un margen del 0,70%.

3. Perspectiva sobre el Coste de la Deuda

- Coste Histórico: La dirección financiera ha señalado que durante un tiempo el coste medio de su deuda fue ligeramente superior al 1%.

- Nuevas Emisiones: Debido al cambio en el entorno macroeconómico, la compañía anticipó en 2025 que el coste para captar nueva deuda se situaría previsiblemente entre el 3% y el 4%, dependiendo del instrumento y el vencimiento.

- Préstamos entre filiales: Internamente, la matriz Euronext N.V. presta dinero a sus filiales con tipos diversos, como el 3% fijo para la filial nórdica, SONIA + 0,125% para la del Reino Unido o 6,4% fijo para la de Nueva Zelanda.

Ratios de Solvencia

1. Ratio Deuda Neta / EBITDA Ajustado

Este es el ratio de apalancamiento más seguido por la dirección de la compañía y los analistas.

- Resultado (Q1 2026): 1,1x.

- Evolución: Este ratio ha mostrado una trayectoria de descenso impresionante. Tras alcanzar un pico de 3,2x en 2021 por la compra de Borsa Italiana, bajó a 2,0x en 2023, 1,4x en 2024 y se situó en 1,5x al cierre de 2025 (tras la adquisición de Admincontrol).

- Significado: Indica que Euronext necesitaría poco más de un año de su beneficio operativo (EBITDA) para pagar toda su deuda neta. La compañía tiene un rango objetivo de entre 1,0x y 2,0x, por lo que actualmente se encuentra en una posición de gran comodidad financiera y con capacidad para realizar nuevas adquisiciones sin comprometer su solvencia.

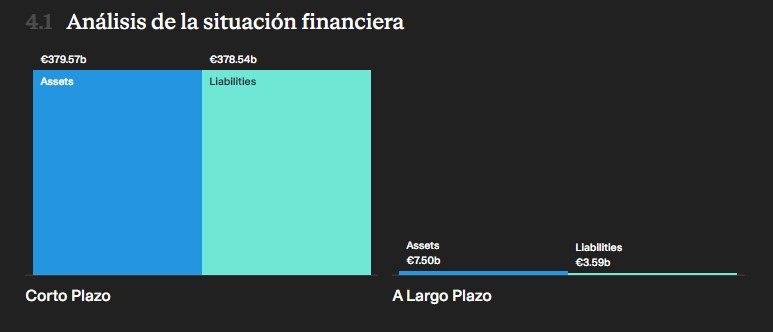

2. Coeficiente Corriente (Current Ratio)

Mide la capacidad de la empresa para pagar sus deudas a corto plazo con sus activos más líquidos.

- Contexto de Euronext: Al cierre de 2025, la compañía reportó activos corrientes por 320.171 millones de euros, de los cuales la inmensa mayoría (318.063 millones) corresponden a activos de su cámara de compensación (CCP).

- Significado: En empresas de infraestructura de mercado, este ratio suele estar muy cerca de 1,0 o ser ligeramente superior, debido a que los activos y pasivos de la cámara de compensación deben estar perfectamente equilibrados. La empresa califica su posición de liquidez como «sólida», contando con recursos financieros totales (caja + líneas de crédito no dispuestas) de 2.194 millones de euros al cierre de 2025.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Este ratio mide la proporción de la deuda neta en comparación con los fondos propios de los accionistas.

- Resultado (Diciembre 2025):

- Deuda Neta: 1.720,3 millones de euros.

- Patrimonio Neto: 4.537,7 millones de euros.

- Ratio: 0,38 (o 38%).

- Significado: Un ratio del 38% es considerado muy saludable para una empresa de este sector. Significa que, por cada euro de capital aportado por los socios y beneficios retenidos, la empresa solo tiene 38 céntimos de deuda neta. Esto refuerza la idea de que Euronext no depende excesivamente del financiamiento externo y tiene un balance muy robusto.

4. Altman Z-Score y Calificación Crediticia

Aunque las fuentes no proporcionan un cálculo directo del Altman Z-Score (un indicador de probabilidad de quiebra), los datos financieros permiten evaluar el riesgo de insolvencia de forma equivalente:

- Calificación Crediticia (Rating): En febrero de 2025, S&P elevó la calificación de Euronext a A- con perspectiva estable.

- Significado: En términos de análisis fundamental, una calificación de A- sitúa a Euronext en la categoría de «Grado de Inversión» superior, lo que implica una probabilidad de insolvencia extremadamente baja. Los factores que sostienen esta seguridad son sus márgenes elevados (62,7%), su estructura asset-light y su fuerte generación de caja, elementos que en un Altman Z-Score tradicional arrojarían un resultado de «Zona Segura».

En conclusión: Los ratios muestran una empresa que ha pasado de un apalancamiento moderado tras una gran compra a una posición de fortaleza financiera superior. La rápida reducción del ratio de deuda (de 3,2x a 1,1x) y su sólido patrimonio neto (4,5 billones de euros) la posicionan como una de las infraestructuras de mercado más solventes de Europa.

Ventajas competitivas y previsión de Futuro

Las ventajas competitivas de Euronext son el motor que impulsa sus márgenes líderes en el sector y su capacidad de crecimiento sostenido. Estas ventajas se basan en su estructura única y su dominio tecnológico en el mercado europeo.

Ventajas Competitivas (Moats)

- Modelo Federal Único y Libro de Órdenes Único: Euronext es la única infraestructura de mercado paneuropea que opera en múltiples jurisdicciones bajo un marco regulatorio armonizado. Su principal ventaja es el Libro de Órdenes Único, que consolida la liquidez de todos sus mercados en una sola plataforma, reduciendo los spreads y optimizando la formación de precios para los inversores.

- Liderazgo de Escala y Efecto Red: Es el centro de cotización de acciones número uno en Europa, con una capitalización de mercado agregada que duplica la de su principal competidor, el London Stock Exchange Group (LSEG). Al ser el mercado más líquido de Europa (gestiona el 25% del volumen negociado), atrae naturalmente a más emisores e inversores, creando un círculo virtuoso de crecimiento.

- Integración Vertical Completa: A diferencia de muchos competidores, Euronext controla ahora toda la cadena de valor: cotización, negociación, compensación (Euronext Clearing) y custodia (Euronext Securities). Esta integración le permite alinear prioridades estratégicas, extraer márgenes en cada paso del proceso y ofrecer una solución de «ventanilla única» altamente eficiente.

- Propiedad de Datos Primarios: Los datos generados en sus mercados son propietarios y únicos, lo que le otorga un fuerte poder de fijación de precios en su división de Data Solutions, ya que esta información es esencial para los inversores y no puede ser replicada por terceros.

- Apalancamiento Operativo y Disciplina de Costes: La compañía opera bajo una estructura de costes mayoritariamente fijos. Esto significa que, gracias a su plataforma tecnológica Optiq®, cada euro adicional de ingresos se traduce de forma desproporcionada en beneficio operativo, lo que explica sus márgenes EBITDA de aproximadamente el 65%, los más altos entre sus pares.

Perspectivas de Futuro y Estrategia 2027

Euronext opera actualmente bajo el plan estratégico «Innovate for Growth 2027», con objetivos financieros claros y ambiciosos:

- Crecimiento: Preve de un crecimiento anual compuesto (CAGR) superior al 5% tanto en ingresos como en EBITDA ajustado hasta 2027.

- Diversificación: El foco está en acelerar los negocios no vinculados al volumen, como los servicios SaaS (tras la compra de Admincontrol) y la expansión de su red de CSDs para convertir a Euronext Securities en el depositario de elección en Europa.

- Expansión de FICC: La compañía busca escalar su presencia en renta fija (MTS), divisas y energía (especialmente tras integrar los futuros de energía de Nasdaq en marzo de 2026).

Información de las Conference Calls (Opinión de la Dirección)

En las llamadas con analistas, el CEO Stéphane Boujnah y el CFO Giorgio Modica han reforzado los siguientes mensajes clave:

- 2026 como el «Año de la Ejecución»: La dirección ha calificado el 2026 como un año crítico de transformación industrial, con hitos como la finalización de la oferta de Repo europeo en junio y la migración de la liquidación de las bolsas de Ámsterdam, Bruselas y París a su propia infraestructura en septiembre.

- Confianza en el Proyecto Industrial: Boujnah insiste en que Euronext no solo entrega resultados financieros, sino que está ejecutando un «proyecto industrial» para desfragmentar el mercado europeo y crear una verdadera Unión de Mercados de Capitales.

- Inversión en IA: La empresa está implementando soluciones de IA generativa para mejorar la eficiencia operativa y el desarrollo de software, lo que permitirá mantener o mejorar sus elevados márgenes incluso en entornos de menor volatilidad.

- Foco en el Retorno al Accionista: La dirección destaca con orgullo haber devuelto más de 3.000 millones de euros a los accionistas desde su IPO, combinando dividendos y recompras, mientras mantienen flexibilidad financiera para nuevas adquisiciones estratégicas.

En resumen, Euronext se posiciona no solo como un operador de bolsas, sino como una «máquina de generar caja» altamente tecnológica y verticalmente integrada, lista para liderar la consolidación del mercado financiero europeo.

Cómo fue la última presentación de resultados

La presentación de resultados de Euronext correspondiente al primer trimestre de 2026, publicada el 19 de mayo de 2026, marcó un hito histórico para la compañía al representar su octavo trimestre consecutivo de crecimiento de doble dígito en ingresos, EBITDA y beneficio por acción.

A continuación se detallan los aspectos más relevantes de dicho informe:

1. Cifras Financieras Récord (Q1 2026)

- Ingresos y Ventas: Los ingresos totales y la renta subyacente alcanzaron un récord de 528,5 millones de euros, lo que supone un incremento del 15,3% respecto al primer trimestre de 2025.

- Rentabilidad (Márgenes): El EBITDA Ajustado creció un 16,7% hasta los 343,2 millones de euros, logrando un margen récord del 64,9% (una expansión de 0,8 puntos básicos).

- Beneficio por Acción (EPS): El EPS ajustado se situó en 2,13 euros, un aumento del 18,3% interanual.

2. Desempeño por Segmentos

La compañía destacó que el crecimiento fue generalizado en todo su modelo diversificado:

- Ingresos No Vinculados al Volumen: Representaron el 56% del total. Los servicios de custodia y liquidación crecieron un 11,4% impulsados por los activos bajo custodia, que alcanzaron los 7,6 billones de euros en marzo de 2026.

- Mercados de Acciones (Equities): Experimentaron un fuerte crecimiento del 28,1% en ingresos, alcanzando los 138,9 millones de euros gracias a la volatilidad del mercado.

- FICC y Materias Primas: Los ingresos por negociación de materias primas subieron un 13,9%.

3. Solvencia y Posición de Caja

Euronext mostró una solidez financiera excepcional al cierre del trimestre:

- Ratio de Deuda: El ratio de deuda neta sobre EBITDA ajustado bajó a 1,1x, situándose en la parte baja de su rango objetivo.

- Liquidez: La posición de efectivo superó los 1.700 millones de euros.

- Refinanciación: La empresa confirmó que tiene asegurada su refinanciación hasta 2028, tras reembolsar el tramo restante de sus bonos con vencimiento en 2026 durante esa misma semana.

4. Hitos Estratégicos y Proyectos Industriales

Durante la llamada con analistas y accionistas, la dirección subrayó el éxito en la ejecución del plan «Innovate for Growth 2027»:

- Derivados de Energía: El lanzamiento de los futuros de energía el 16 de marzo de 2026 fue un éxito rotundo, capturando una cuota de mercado cercana al 90% desde su inicio.

- Integración de Athex (Grecia): Se confirmó que la integración avanza según lo previsto, con el objetivo de generar 12 millones de euros en sinergias anuales de caja para finales de 2028.

- Expansión del CSD: El proyecto de convergencia de liquidación para París, Ámsterdam y Bruselas, previsto para septiembre de 2026, ha recibido un fuerte respaldo de grandes custodios como BNP Paribas y Citi.

5. Retorno al Accionista y Gobernanza

- Dividendo: En la junta general celebrada al día siguiente de los resultados (20 de mayo), se aprobó un dividendo total de 321,5 millones de euros (aproximadamente 3,18 euros por acción), lo que supone un incremento de casi el 10% respecto al año anterior.

- Sucesión del CEO: Stéphane Boujnah confirmó que completará su tercer mandato en mayo de 2027 y que el Consejo de Supervisión ya ha iniciado un proceso riguroso para identificar a su sucesor, con una comunicación formal prevista a más tardar a principios de 2027.

Sector

El sector en el que opera Euronext se define como la infraestructura del mercado de capitales, un entorno que la compañía describe como un sistema complejo y no lineal profundamente condicionado por las decisiones de reguladores, cambios legislativos y el entorno macroeconómico global.

1. El concepto de Infraestructura de Mercado

A diferencia de una empresa de servicios financieros tradicional, una infraestructura de mercado actúa como el «sistema operativo» o la columna vertebral del sector financiero. Su función primordial es proporcionar lugares de negociación transparentes, eficientes y fiables donde compradores y vendedores puedan encontrarse.

2. La Cadena de Valor Integral

El sector actual ya no se limita a ser una simple «bolsa» de valores, sino que abarca toda la cadena de valor de los mercados de capitales:

- Upstream (Listing): La fase inicial donde empresas, gobiernos y otras entidades emiten valores (acciones, bonos) para captar capital.

- Trading (Negociación): La plataforma tecnológica que permite el intercambio diario de esos activos (acciones, derivados, divisas, renta fija, energía).

- Downstream (Post-Trade): Incluye la compensación (actuar como contrapartida central para garantizar la seguridad), la liquidación (el registro oficial del cambio de propiedad) y la custodia de los activos.

3. Entorno Competitivo y Fragmentación

El sector es altamente competitivo y se enfrenta a una creciente fragmentación del mercado:

- Plataformas Alternativas (MTF): Mercados operados por instituciones financieras (bancos y brokers) que compiten con las bolsas reguladas ofreciendo baja latencia y menores costes.

- Mercados No Regulados (OTC): La negociación extrabursátil que compite en todas las clases de activos.

- Internalizadores Sistemáticos (SI): Empresas de inversión que ejecutan órdenes de clientes fuera de los mercados regulados.

4. Marco Regulatorio: La Clave del Sector

Este sector está sujeto a una extensa regulación y supervisión tanto a nivel nacional como europeo, con el objetivo de aumentar la transparencia y la protección del inversor:

- MiFID II/MiFIR: Es la legislación fundamental que gobierna el funcionamiento de los mercados e instrumentos financieros en Europa.

- Unión de Mercados de Capitales (CMU): Un proyecto europeo continuo que busca armonizar los regímenes regulatorios para servicios financieros, cotización y liquidación.

- CSDR: Regulación específica para los Depósitos Centrales de Valores (CSDs) que permite la competencia transfronteriza entre ellos.

5. Motores de Crecimiento y Riesgos

El desempeño del sector depende significativamente de los volúmenes de negociación, los cuales se ven influidos por la volatilidad del mercado y la confianza de los inversores. La tecnología es otro pilar crítico, siendo un área de competencia intensa donde la estabilidad, la escala y la baja latencia de las plataformas (como Optiq® en el caso de Euronext) definen el éxito de los operadores.

Oligopolio, Monopolio o mercado fraccionado

El sector de las infraestructuras de mercado presenta una dualidad: por un lado, actúa como un oligopolio de grandes operadores consolidados (como Euronext, LSEG y Deutsche Boerse) en cuanto a la propiedad de los mercados regulados; por otro, es un mercado altamente fraccionado en la ejecución de operaciones debido a la aparición de plataformas alternativas.

1. ¿Oligopolio o Mercado Fraccionado?

El sector se comporta de manera distinta según el segmento de la cadena de valor:

- Listing (Cotización): Funciona más como un oligopolio con tintes de dominio local. La competencia por emisores domésticos es «rara» entre las bolsas tradicionales; si una empresa sale a otra bolsa, suele ser por especialización sectorial y no por competencia directa entre plazas europeas.

- Trading (Negociación): Es el área más fraccionada. Desde 2007 (MiFID), Euronext enfrenta una competencia intensa de los MTFs (Multilateral Trading Facilities) y los Internalizadores Sistemáticos (SI), operados por grandes bancos y brokers, que ofrecen tarifas más bajas.

- Clearing (Compensación): También sufre fraccionamiento debido a las normativas de «Open Access», que permiten a múltiples cámaras de compensación conectarse a distintos centros de negociación, aumentando la presión sobre las comisiones.

2. Cuota de Mercado de Euronext

A pesar de la fragmentación en la negociación, Euronext mantiene una posición de liderazgo sólido en diversas áreas:

- Acciones al Contado (Cash Equity):

- En sus mercados locales: Ha mantenido una cuota media superior al 60% durante la última década. En los últimos años, esta cifra se ha estabilizado en un 66,6% (2022), 65,1% (2023), 64,8% (2024) y 63,7% en 2025. En el primer trimestre de 2026, su cuota fue del 64,1%.

- A nivel europeo: Su plataforma Optiq® atrae aproximadamente el 25% de toda la negociación de acciones «lit» (transparente) en Europa, cifra que aumentó al 29% en 2025.

- Listing (Cotización): Es el líder indiscutible. La capitalización bursátil de las empresas cotizadas en Euronext es el doble que la del London Stock Exchange Group (LSEG) y tres veces superior a la de Deutsche Boerse.

- Renta Fija: Su plataforma MTS es el número uno en Europa para la negociación Dealer-to-Dealer (D2D) de bonos gubernamentales europeos y líder en el mercado de repos italiano.

- Energía: En el segmento de futuros de energía, tras el lanzamiento de su nueva oferta en marzo de 2026, Euronext ha capturado una cuota de mercado asombrosa del 90%.

- Post-Trade (CSD): Es el tercer mayor operador de depósitos centrales de valores (CSDs) de Europa, gestionando más de 7,6 billones de euros en activos bajo custodia al cierre de 2025.

3. La Compañía como Consolidador

Dada esta estructura, la dirección de Euronext se ve a sí misma como el «consolidador natural» de los mercados de capitales europeos. Su estrategia federal permite absorber bolsas nacionales (como las de Irlanda, Noruega, Italia y Grecia) integrándolas en una infraestructura tecnológica única, lo que reduce la fragmentación operativa del continente mientras preserva los ecosistemas locales.

Momento del Ciclo

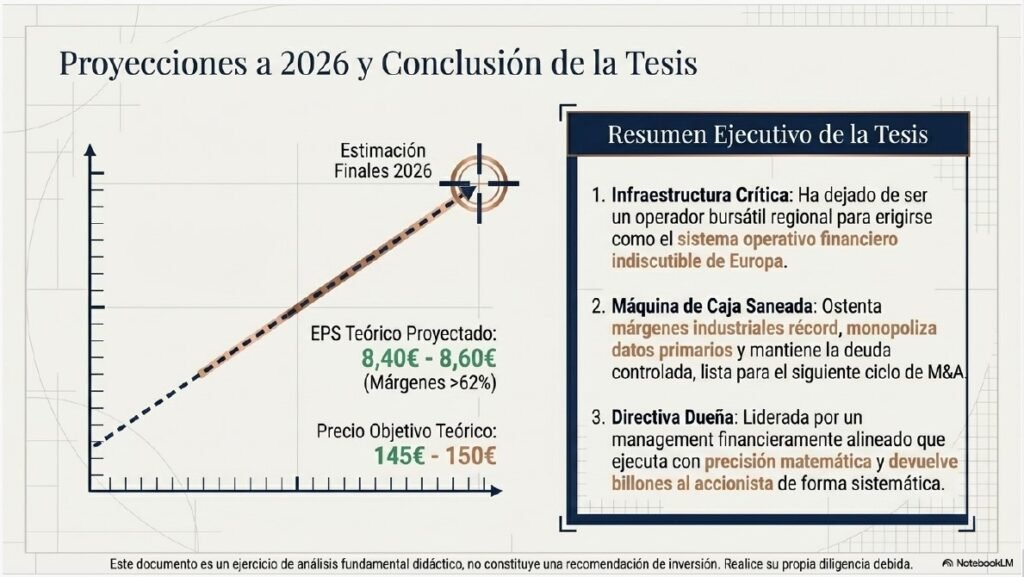

Para concluir este análisis fundamental, los datos de las presentaciones de resultados y las llamadas con analistas de mayo de 2026 indican que Euronext se encuentra en una fase de expansión y aceleración dentro de su ciclo de negocio, lejos de cualquier escenario de colapso de mercado.

1. Momento del Ciclo: Expansión y Récords

Euronext ha dejado atrás el periodo de «bajos volúmenes» que caracterizó a 2023 y parte de 2024. En mayo de 2026, la dirección describe el momento actual como «excepcional» y «muy prometedor»:

- Crecimiento Acelerado: La compañía ha reportado su octavo trimestre consecutivo de crecimiento de doble dígito [15/05/2026, ver informe Q1 2026].

- Récords Operativos: En el primer trimestre de 2026, se alcanzaron hitos históricos: el mayor volumen mensual de liquidación (15 millones de instrucciones en marzo) y un récord de activos bajo custodia de 7,8 billones de euros en abril.

- Volúmenes de Negociación: La negociación de acciones subió un 17% en el inicio de 2026, y el mercado griego (Athex) ha duplicado sus volúmenes diarios desde su integración. El 6 de mayo de 2026, la plataforma MTS alcanzó un récord histórico de 94.000 millones de euros negociados en un solo día.

2. ¿Está el mercado colapsado?

Las fuentes contradicen frontalmente la idea de un mercado colapsado. Por el contrario, se observa un renacimiento de la actividad impulsado por varios factores:

- Entorno Constructivo: La dirección califica las condiciones de mercado como «altamente constructivas» y ve un «impulso real» en sectores estratégicos como la defensa y el aeroespacial.

- Revitalización del Minorista: Se habla abiertamente de un «renacimiento del trading minorista» (revival of retail trading), con una participación que en el segundo trimestre de 2026 está siendo incluso más fuerte que en el primero.

- Autonomía Estratégica: A pesar de las tensiones geopolíticas, Euronext está canalizando capital hacia proyectos que refuerzan la independencia europea, lo que genera nuevos flujos de ingresos en cotización y datos.

3. Transición Estratégica: De la Integración a la Innovación

Euronext ha completado el ciclo de «grandes migraciones» (como la de Borsa Italiana) y ha entrado en una fase donde el foco es el crecimiento orgánico y la innovación tecnológica:

- Inversión en Crecimiento: La compañía considera que 2025 y 2026 son los «mejores años para invertir» debido a los vientos de cola en los volúmenes, preparando un perfil de generación de ingresos significativamente superior para el futuro.

- Nuevos Motores: El lanzamiento de los futuros de energía (marzo 2026) y la expansión del Repo europeo (junio 2026) están diversificando la base de ingresos hacia activos menos cíclicos que las acciones.

En resumen: Euronext está operando en un mercado vibrante y en máximos históricos de actividad en varios segmentos. La empresa está aprovechando su apalancamiento operativo (márgenes del 65%) para convertir este aumento de volúmenes en un beneficio récord, mientras ejecuta un plan industrial que busca liderar la futura Unión de Mercados de Capitales en Europa.

Competencia

Euronext opera en un entorno altamente competitivo y fragmentado, posicionándose como la infraestructura de mercado líder en Europa. La compañía se enfrenta a una competencia que varía significativamente según el segmento de la cadena de valor, desde grandes grupos bursátiles tradicionales hasta plataformas tecnológicas ágiles.

1. Principales Competidores Directos

Euronext compite globalmente con otros operadores de infraestructura de mercado, siendo sus rivales más cercanos en términos de modelo y geografía:

- London Stock Exchange Group (LSEG): Es su principal competidor histórico en Europa. Aunque LSEG se ha alejado parcialmente de la dependencia del trading de acciones tras la compra de Refinitiv, sigue siendo un rival clave en cotización de deuda y datos.

- Deutsche Börse: El operador alemán es el otro gran rival europeo, con una fuerte presencia en derivados y servicios tecnológicos, aunque con un mercado de acciones (Frankfurt) de menor tamaño agregado que el de Euronext.

- Cboe Europe: Es el principal competidor en la negociación de acciones a través de plataformas alternativas (MTFs), enfocándose en los valores más líquidos («blue chips») con estructuras de tarifas muy bajas.

- SIX Group (BME): Tras la compra de la bolsa española (BME), SIX compite por emisores y flujos en el sur de Europa.

- Proveedores de Datos y Plataformas FICC: En el mercado de renta fija y datos, Euronext compite con gigantes como Bloomberg, MarketAxess y TradeWeb (mayoría de LSEG).

2. Posición de Mercado de Euronext

Euronext ostenta una posición de liderazgo indiscutible en varios de los pilares del mercado de capitales europeo:

- Líder en Cotización (Listing): Es el centro número uno de cotización de acciones en Europa por número de empresas y capitalización bursátil agregada. Su capitalización de mercado agregada es el doble que la de LSEG y tres veces superior a la de Deutsche Börse. Además, es el número uno mundial en cotización de deuda.

- Mayor Pool de Liquidez: Euronext gestiona la plataforma de negociación más grande de Europa, procesando aproximadamente el 25% de todo el volumen de negociación de acciones «lit» (transparente) en el continente, cifra que subió al 29% en 2025.

- Cuota de Mercado en Acciones: En sus mercados nacionales (Francia, Países Bajos, Italia, etc.), mantiene una cuota de mercado dominante, estabilizada en torno al 63,7% – 65%.

- Dominio en Renta Fija (FICC): A través de MTS, es el número uno en Europa para la negociación de bonos gubernamentales europeos entre intermediarios (D2D) y líder en el mercado de repos italiano.

- Tercer Operador de CSD en Europa: Con su red Euronext Securities, es el tercer mayor grupo de depósitos centrales de valores de Europa, gestionando 7,6 billones de euros en activos bajo custodia al cierre de 2025.

3. Dinámicas de la Competencia

La compañía señala que la competencia se ha intensificado debido a varios factores:

- Fragmentación del Mercado: La aparición de MTFs y de Internalizadores Sistemáticos (SI) operados por bancos ha erosionado parte del volumen que antes solo iba a las bolsas reguladas.

- Presión en Precios: Los nuevos entrantes suelen tener estructuras de costes reducidas y tarifas más agresivas, lo que obliga a Euronext a innovar con esquemas de precios avanzados (como Best of Book u Omega) para proteger su cuota.

- Regulación: Normativas como MiFID II/MiFIR fomentan el acceso abierto y la transparencia, lo que facilita la competencia entre cámaras de compensación (CCPs) y depósitos (CSDs), pero también presiona los márgenes de las tarifas tradicionales.

En resumen, aunque Euronext enfrenta una competencia feroz en la ejecución técnica de las operaciones, su escala masiva en cotización y su control de toda la cadena de valor (tras la integración vertical de Borsa Italiana y Athex) le otorgan una ventaja competitiva difícil de replicar por plataformas de trading puro o bolsas nacionales fragmentadas.

Equipo Directivo

La estructura de poder y gestión de Euronext está organizada bajo un modelo de gobernanza de dos niveles (two-tier governance), típico de las sociedades anónimas en los Países Bajos. Este sistema separa claramente la dirección ejecutiva de la supervisión independiente para asegurar un equilibrio de intereses entre los accionistas, reguladores y otros grupos de interés.

1. Directorio Ejecutivo (Managing Board)

Es el órgano encargado de la gestión diaria de las operaciones de la compañía y de desarrollar y ejecutar la estrategia corporativa.

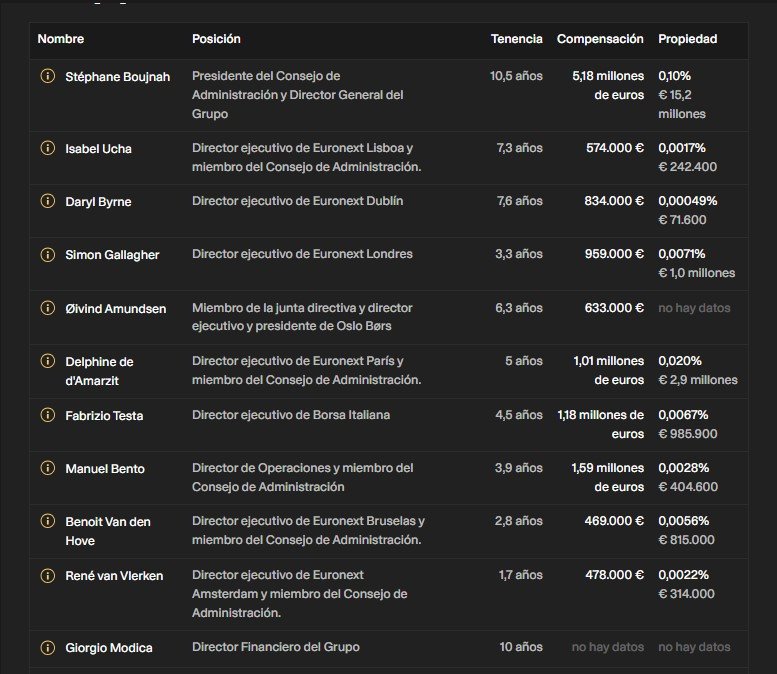

- Composición Federal: Una de las características más singulares de Euronext es que su Directorio Ejecutivo incluye no solo al CEO y al COO del grupo, sino también a los CEOs de las bolsas locales (París, Ámsterdam, Bruselas, Lisboa, Dublín, Oslo y Milán).

- Liderazgo: Está presidido por Stéphane Boujnah, quien es el CEO del Grupo y Presidente del Directorio Ejecutivo desde 2015.

- Toma de Decisiones: Las resoluciones se adoptan por mayoría absoluta, teniendo el Presidente un voto de calidad en caso de empate.

2. Directorio de Supervisión (Supervisory Board)

Su función principal es supervisar las actividades del Directorio Ejecutivo y la marcha general de los negocios de la empresa, actuando como un órgano asesor independiente.

- Independencia: Al cierre de 2025, el consejo estaba compuesto por 10 miembros no ejecutivos, de los cuales el 70% son independientes, incluyendo a su Presidente, Piero Novelli.

- Comités Especializados: Para profundizar en áreas críticas, el consejo cuenta con cuatro comités: Auditoría, Riesgos, Remuneración y Nominación y Gobernanza.

- Representación de Accionistas: Los «Accionistas de Referencia» (como Caisse des Dépôts, CDP, etc.) tienen el derecho contractual de proponer a un tercio de los miembros de este directorio.

3. Directorio Ejecutivo Ampliado (Extended Managing Board)

Euronext define legalmente a su principal tomador de decisiones operativas (Chief Operating Decision Maker) como el Extended Managing Board.

- Este grupo está formado por los miembros del Directorio Ejecutivo más los asistentes permanentes de la alta dirección, que incluyen al Director Financiero (CFO), el Asesor Jurídico General (General Counsel), el Director de Talento y los jefes de las principales líneas de negocio y servicios tecnológicos.

4. Equipo de Liderazgo Senior (Senior Leadership Team – SLT)

Es un grupo ejecutivo interno compuesto por gestores críticos de toda la organización encargados de implementar las ambiciones estratégicas.

- A finales de 2025, este equipo contaba con 85 miembros, representando el nivel más alto de gestión operativa de la compañía.

5. Influencia Regulatoria y Sucesión

La gobernanza de Euronext no solo depende de sus estatutos, sino también de acuerdos con el Colegio de Reguladores, diseñados para garantizar la estabilidad y autonomía de la infraestructura de mercado. Actualmente, una de las prioridades del Directorio de Supervisión es el plan de sucesión del CEO, ya que Stéphane Boujnah completará su mandato actual en mayo de 2027 y la compañía ya ha iniciado un proceso riguroso para identificar a su sucesor.

Skin in the Game

La estructura de mando de Euronext se organiza bajo un modelo de gobernanza de dos niveles, compuesto por un Directorio de Supervisión (independiente) y un Directorio Ejecutivo (Managing Board), este último encargado de la gestión diaria y la estrategia. Además, existe el Extended Managing Board, que incluye a los directivos clave de las líneas de negocio y funciones corporativas transversales.

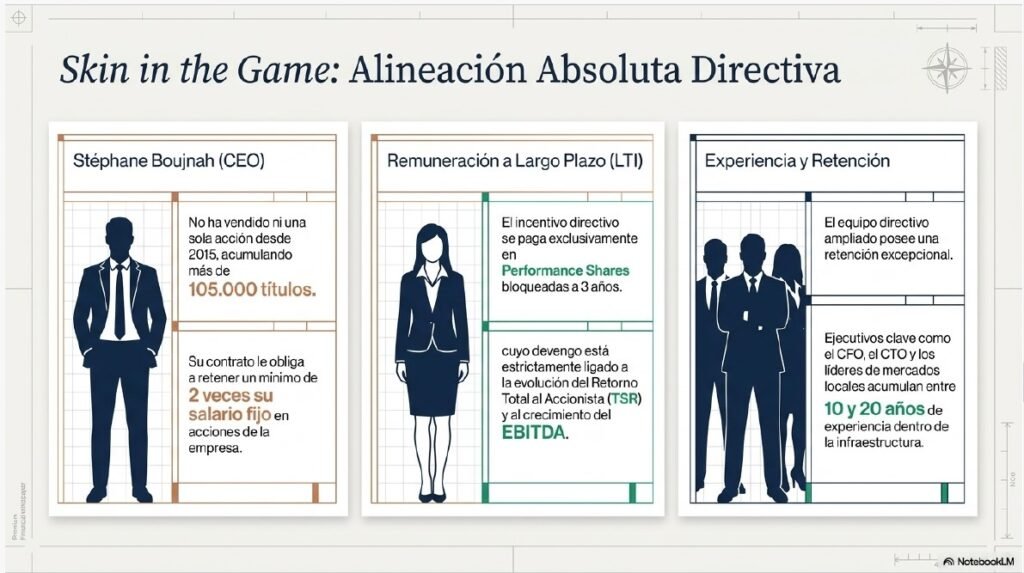

1. Stéphane Boujnah (CEO del Grupo y Presidente del Directorio Ejecutivo)

Es la figura central de la compañía desde noviembre de 2015.

- Funciones: Lidera la estrategia de expansión paneuropea y el crecimiento del grupo.

- Trayectoria y Antigüedad: Cumple más de 10 años en el cargo. Antes de Euronext, fue directivo en Santander Global Banking, Deutsche Bank y Credit Suisse.

- Skin in the Game: Boujnah tiene una alineación excepcional con el accionista.

- Propiedad de acciones: Al 1 de marzo de 2026, posee 105.834 acciones ordinarias de Euronext.

- Compromiso a largo plazo: No ha vendido ni una sola acción desde que se unió a la empresa en 2015.

- Obligación de retención: El consejo le exige mantener acciones equivalentes a 2 veces su salario fijo anual mientras sea CEO.

- Remuneración variable: Más de dos tercios de su paquete total es variable y depende de objetivos de rendimiento y valor para el accionista.

2. Giorgio Modica (Chief Financial Officer – CFO)

Presente en casi todas las comunicaciones estratégicas y financieras del grupo.

- Trayectoria y Antigüedad: Se unió a Euronext en 2016. Proviene de BNP Paribas, donde pasó nueve años liderando el sector de bolsas a nivel global.

- Alineación: Como miembro del Extended Managing Board, su remuneración está fuertemente vinculada al desempeño financiero y a planes de acciones de rendimiento (Performance Shares).

3. Manuel Bento (Chief Operating Officer – COO)

Responsable de la infraestructura tecnológica y operativa, el «corazón» de Euronext.

- Trayectoria y Antigüedad: Se unió al grupo en 2016 y fue nombrado miembro del Directorio Ejecutivo en mayo de 2023. Ha liderado proyectos críticos como la migración del centro de datos a Bérgamo y la plataforma Optiq®.

4. Anthony Attia (Global Head of Derivatives and Post-Trade)

Es uno de los veteranos con mayor trayectoria histórica en la organización.

- Trayectoria y Antigüedad: Ha estado vinculado a la compañía desde la creación de Euronext en el año 2000, habiendo comenzado su carrera en la Bolsa de París en 1997. Fue CEO de Euronext Paris entre 2014 y 2020.

Directivos de Mercados Locales y MTS

- Fabrizio Testa (CEO Borsa Italiana): Se unió al grupo MTS en 1999 y lidera el mercado italiano tras su integración.

- Daryl Byrne (CEO Euronext Dublin): En la organización desde el año 2000 (en la antigua Bolsa de Irlanda).

- Angelo Proni (CEO de MTS): Vinculado a la plataforma de renta fija desde 1999.

¿Están alineados con el accionista? (Alineación Estratégica)

La compañía utiliza varios mecanismos para asegurar que el equipo directivo comparta los intereses de los inversores:

- Estructura de Incentivos (STI): El incentivo a corto plazo (cash) depende en un 50% de objetivos financieros (ingresos y EBITDA), un 30% de ejecución estratégica y un 20% de objetivos cualitativos e individuales.