Análisis Fundamental completo de NASDAQ:FTAI

Introducción

FTAI Aviation Ltd. tiene sus raíces en Fortress Transportation and Infrastructure Investors, una entidad formada en 2011 por filiales de Fortress Investment Group LLC como un vehículo de inversión centrado en activos de transporte e infraestructura. Fortress, la firma matriz original, fue cofundada en mayo de 1998 por Wesley R. Edens, quien ha sido un pilar fundamental en la estrategia de la organización desde entonces.

La compañía realizó su salida a bolsa (IPO) el 15 de mayo de 2015, cotizando inicialmente en la Bolsa de Valores de Nueva York (NYSE) bajo el símbolo «FTAI». El 26 de abril de 2022, la empresa transfirió el listado de sus acciones ordinarias al Nasdaq Global Select Market, donde continúa operando bajo el mismo símbolo.

Liderazgo

En cuanto a su liderazgo y estructura, es importante destacar los siguientes puntos clave:

- Liderazgo por el Fundador: La empresa está dirigida por Joseph P. Adams, Jr., quien se desempeña como Presidente y Director Ejecutivo (CEO). Adams ha estado al frente de la gestión desde que Fortress inició sus operaciones en el sector de transporte en 2002 y lideró la creación de FTAI en 2011. Recientemente, en febrero de 2026, la directiva se fortaleció con los nombramientos de David Moreno como Presidente y Stacy Kuperus como Directora de Operaciones (COO), ambos líderes veteranos dentro de la organización.

- Transición a Gestión Interna: Históricamente, FTAI era una empresa gestionada externamente por FIG LLC, una filial de Fortress. Sin embargo, en un hito histórico para la compañía, el 28 de mayo de 2024 se completó la internalización de la administración. Tras el pago de una contraprestación de 300 millones de dólares al antiguo gestor, FTAI pasó a operar como una compañía gestionada internamente, asumiendo directamente todas sus funciones administrativas y de personal.

- Evolución Corporativa: Originalmente, la empresa poseía una cartera diversificada que incluía puertos, terminales energéticas y ferrocarriles. El 1 de agosto de 2022, la compañía ejecutó la escisión (spin-off) de su negocio de infraestructura, creando una entidad independiente llamada FTAI Infrastructure Inc.. Tras esta separación, la entidad resultante se fusionó el 10 de noviembre de 2022 para convertirse en FTAI Aviation Ltd., una empresa exenta de las Islas Caimán dedicada exclusivamente a la propiedad y mantenimiento de activos de aviación.

- Naturaleza de la Propiedad: No es una empresa familiar; es una corporación pública de gran capitalización con una estructura de gobernanza corporativa estándar, donde la mayoría de las acciones están en manos de inversores institucionales y del público general. No obstante, el CEO Joseph Adams Jr. mantiene una alineación significativa con los accionistas al poseer una parte sustancial de su patrimonio en acciones de la compañía.

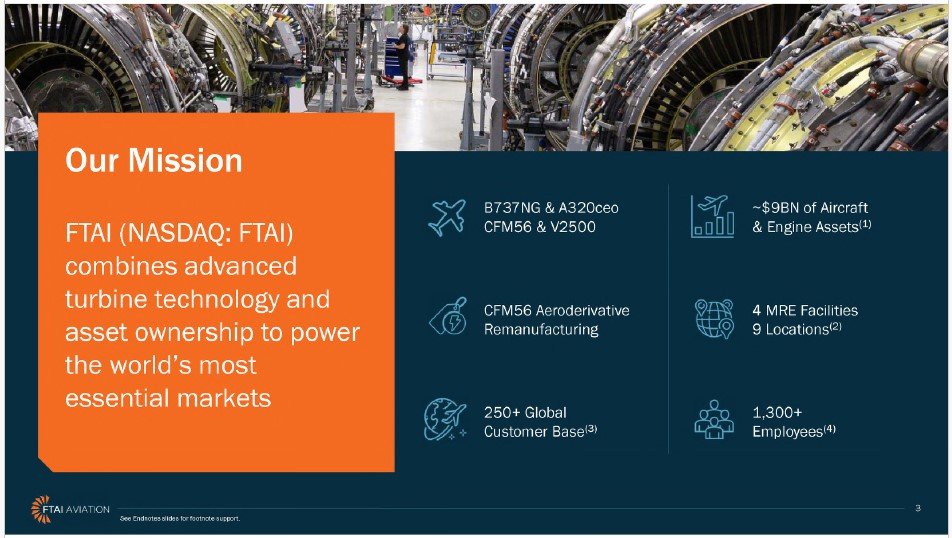

Hoy en día, FTAI Aviation se define como una plataforma líder e independiente de mantenimiento de motores, especializada en los modelos CFM56 y V2500, que impulsan la mayoría de los aviones de pasillo único en el mundo.

Datos Clave y Sede de la Compañía

- Sede Central: Las oficinas ejecutivas principales de la empresa se encuentran en el 405 West 13th Street, 3rd Floor, Nueva York, NY 10014.

- Presencia Global: Aunque su sede está en Nueva York, la compañía opera a nivel mundial con oficinas y centros de mantenimiento en Montreal, Miami, Lisboa, Dubái, Dublín, Singapur, Bristol, Cardiff y Roma. Sus instalaciones de mantenimiento superan el millón de pies cuadrados de capacidad operativa.

- Número de Empleados: A marzo de 2026, FTAI cuenta con más de 1,300 empleados, cifra que incluye contratistas y personal de sus empresas conjuntas (joint ventures) al 50%. Esta cifra representa un crecimiento significativo respecto a los 985 reportados al cierre de 2025.

Cifras Financieras Relevantes

La compañía ha mostrado una trayectoria de crecimiento acelerado, impulsada por su segmento de productos aeroespaciales:

- Ingresos Anuales (2025): FTAI cerró el año 2025 con ingresos totales de 2,507 millones de dólares.

- Beneficio Neto y EBITDA (2025): Reportó un beneficio neto de 477 millones de dólares y un EBITDA ajustado de 1,191 millones.

- Resultados Q1 2026: En el primer trimestre de 2026, la empresa mantuvo su impulso con ingresos de 831 millones de dólares y un beneficio neto de 134 millones.

- Balance y Deuda: Al 31 de marzo de 2026, los activos totales ascendían a 4,529 millones de dólares. El ratio de apalancamiento (Deuda Neta / EBITDA ajustado) se sitúa en un saludable 2.3x, lo que refleja una estructura de capital sólida tras su transición a un modelo de negocio más ligero en activos (asset-light).

Información Actual sobre la Acción (FTAI)

- Cotización: Las acciones ordinarias cotizan en el Nasdaq Global Select Market bajo el símbolo «FTAI».

- Precio Reciente: Tras la publicación de los resultados del primer trimestre de 2026 en mayo, la acción experimentó un aumento del 16.86%, alcanzando los 285.56 dólares.

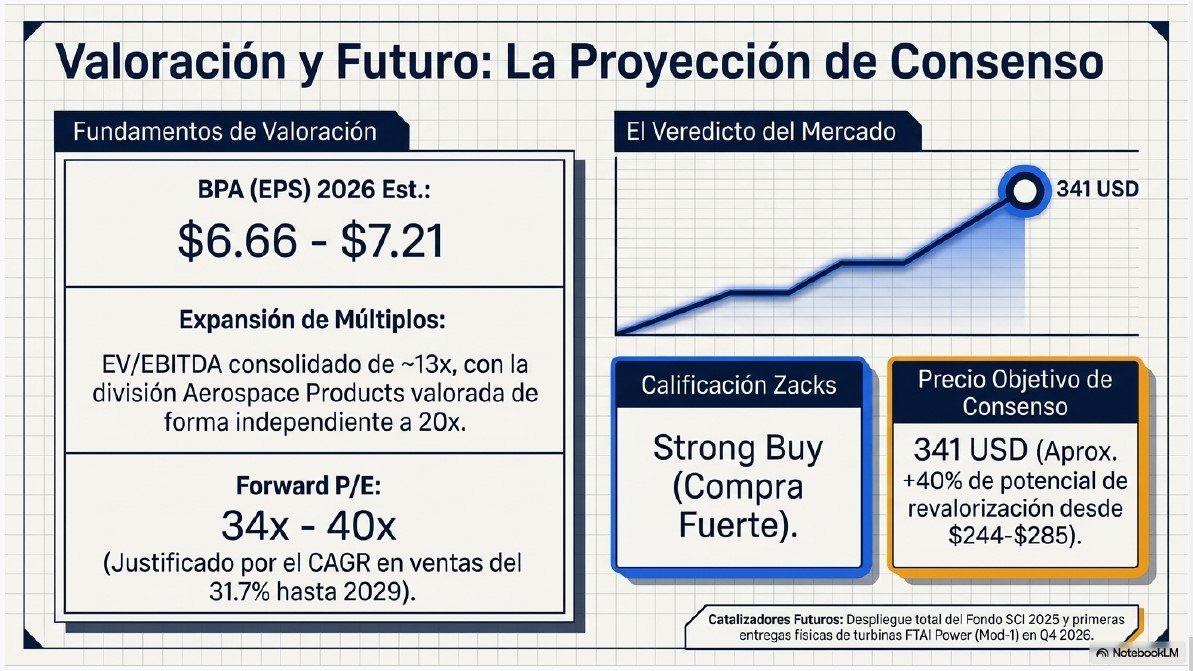

- Perspectiva de Analistas: El sentimiento del mercado es mayoritariamente alcista. En abril de 2026, la firma Zacks mejoró la calificación de la acción a «Strong Buy» (Compra Fuerte). El precio objetivo de consenso entre los analistas es de 341 USD, con estimaciones que oscilan entre un mínimo de 293 USD y un máximo de 400 USD.

- Dividendos: La empresa tiene un fuerte compromiso con el retorno al accionista. Recientemente incrementó su dividendo trimestral a 0.45 dólares por acción (un aumento desde los 0.40 dólares previos), lo que marca su dividendo número 44 como empresa pública.

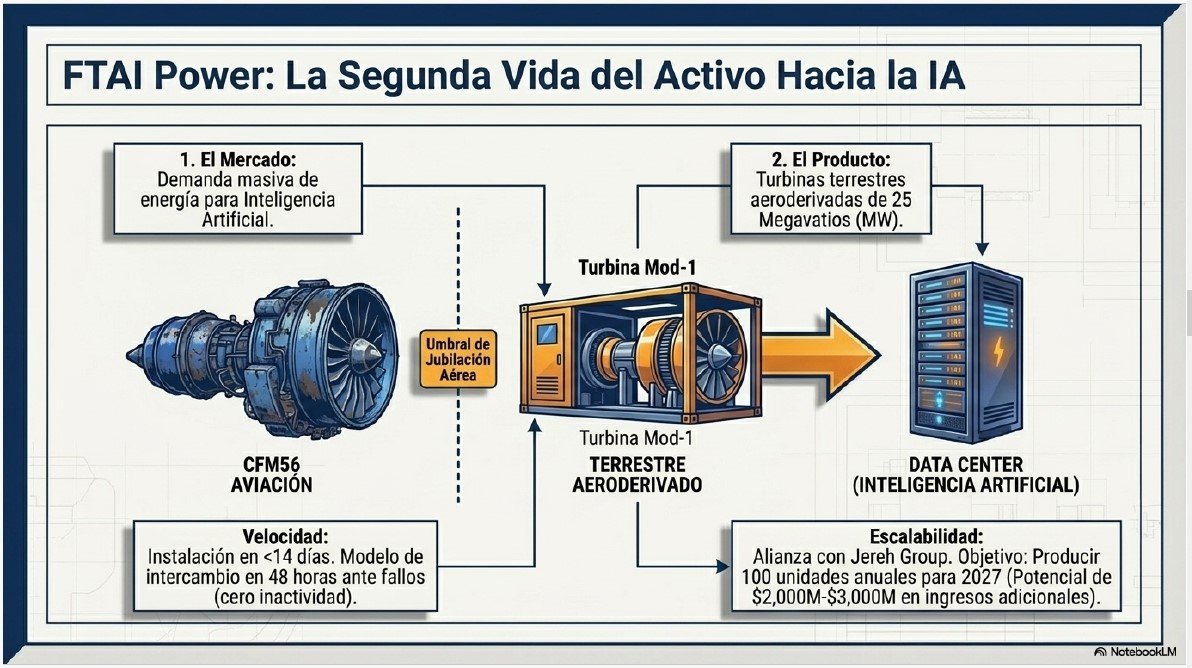

La narrativa de inversión actual de la compañía se centra en su capacidad para capturar una mayor cuota del mercado de mantenimiento de motores CFM56 (con el objetivo de alcanzar el 25%) y el lanzamiento de FTAI Power, una nueva línea de negocio para convertir motores de aviación en turbinas de energía para centros de datos.

Desafíos relevantes recientes

Es crucial mencionar los desafíos significativos que FTAI Aviation Ltd. ha enfrentado en los últimos años, los cuales han puesto a prueba su resiliencia operativa y la transparencia de su modelo de negocio:

- Impacto de la Guerra en Ucrania y Rusia: A raíz de la invasión de Ucrania en 2022 y las sanciones internacionales resultantes, la compañía se vio obligada a terminar todos los contratos de arrendamiento con aerolíneas rusas. Al no poder recuperar la posesión de gran parte de sus activos en la región (incluyendo 8 aviones y 17 motores que permanecían en Rusia a finales de 2025), la empresa tuvo que reconocer un cargo por deterioro de 120 millones de dólares y una provisión para pérdidas crediticias de aproximadamente 47.1 millones. Actualmente, FTAI continúa gestionando reclamaciones de seguros por un valor asegurado de aproximadamente 210.7 millones de dólares por estos activos no recuperados.

- Ataque de Vendedores en Corto (Muddy Waters): A principios de 2025, la firma Muddy Waters Research publicó un informe crítico acusando a la empresa de ingeniería financiera y manipulación contable. El informe alegaba que FTAI exageraba el tamaño de su negocio de mantenimiento al reportar ventas de motores completos como ventas de módulos individuales y que utilizaba la depreciación en el segmento de arrendamiento para inflar los márgenes de sus productos aeroespaciales. Esta publicación provocó un desplome temporal de la acción de casi el 50%.

- Respuesta Corporativa y Validación: Ante las acusaciones de manipulación, la compañía creó una junta de expertos independientes para evaluar sus prácticas y abrió sus instalaciones a inversores institucionales para demostrar la legitimidad de su modelo «Frankenstein» de ensamblaje de motores. Las investigaciones independientes concluyeron que no hubo fraude, y los principales directivos (CEO y CFO) reforzaron la confianza del mercado comprando millones de dólares en acciones con su propio patrimonio.

- Inestabilidad en Oriente Medio: Recientemente, en febrero de 2026, el aumento de las tensiones en Oriente Medio tras ataques en Irán ha generado una nueva capa de incertidumbre geopolítica. Aunque la exposición directa de FTAI en la región es baja (menos del 3% de su flota), la volatilidad en los precios del petróleo resultante de este conflicto puede afectar la liquidez de sus clientes aerolíneas y, por ende, la demanda de sus servicios de mantenimiento.

- Desafíos de Crecimiento Interno: Durante el cierre de 2025, la empresa experimentó un ligero desfase en la rentabilidad de su segmento de productos aeroespaciales debido a la rápida expansión de su plantilla, habiendo contratado a más de 100 nuevos empleados, lo que generó un retraso temporal entre el aumento de los costes laborales y la productividad real de los nuevos técnicos.

Modelo de Negocio.

Para entender a qué se dedica FTAI Aviation Ltd. de forma sencilla, podemos decir que es una empresa que compra, alquila y repara equipos de aviación, con un enfoque muy especial en los motores de los aviones más comunes del mundo.

A diferencia de otras empresas que solo alquilan aviones nuevos, FTAI se especializa en el mercado de repuestos (aftermarket) para aviones que ya tienen unos años de vida, específicamente los modelos Boeing 737NG y la familia Airbus A320ceo.

La compañía divide su actividad en dos grandes áreas o segmentos:

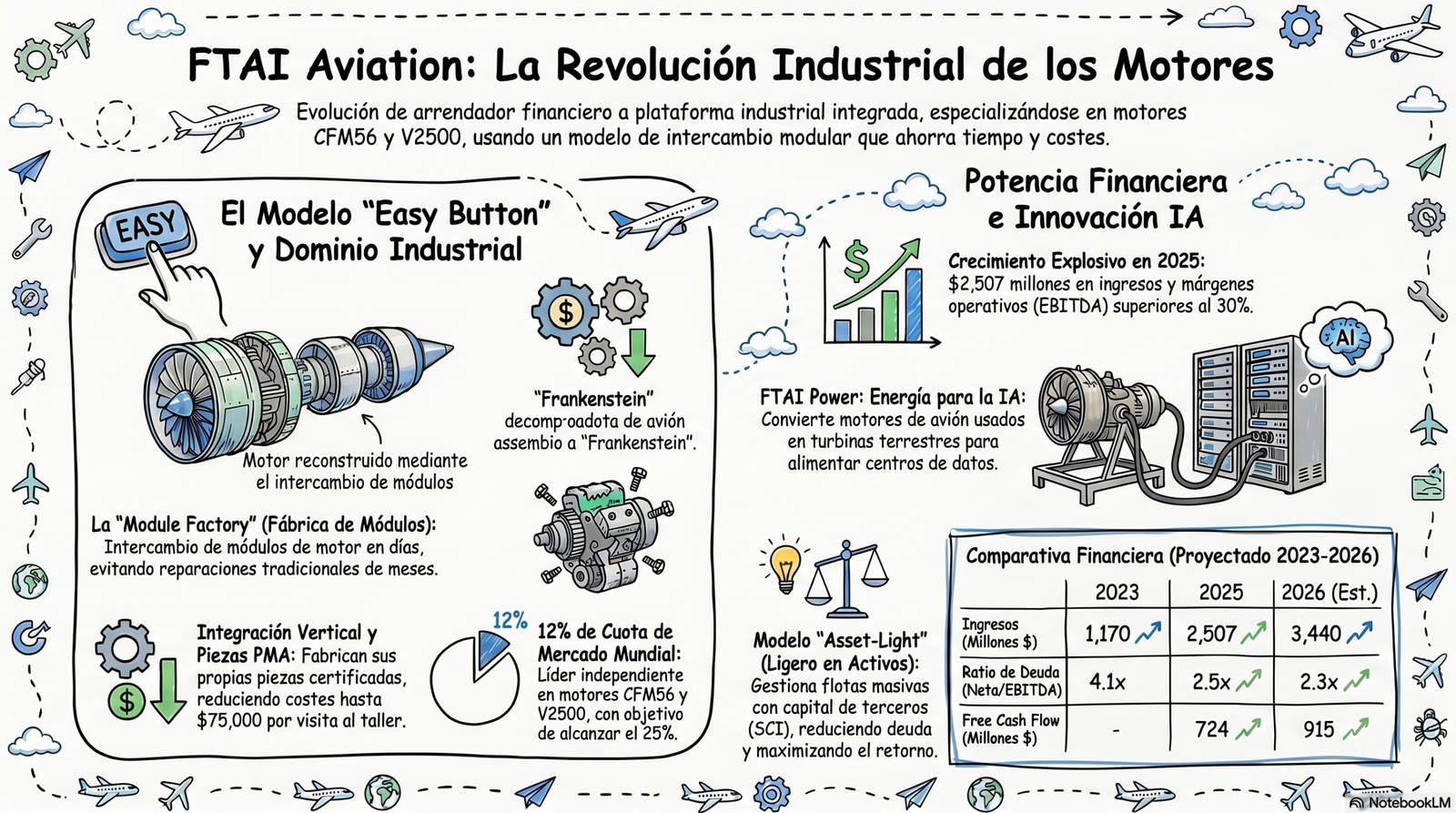

- Aerospace Products (Productos Aeroespaciales): Es el corazón de su crecimiento actual. Aquí utilizan un modelo propietario llamado Maintenance, Repair and Exchange (MRE), apoyado por su famosa «Module Factory». En lugar de obligar a una aerolínea a esperar meses para reparar un motor completo, FTAI intercambia «módulos» (piezas grandes del motor) de forma rápida. Es como un «ensamblaje tipo Frankenstein» donde combinan partes operativas de distintos motores para que el avión vuelva a volar en cuestión de días en lugar de meses, ahorrando mucho dinero a sus clientes.

- Aviation Leasing (Arrendamiento de Aviación): Se dedican a comprar aviones y motores para alquilarlos a aerolíneas de todo el mundo. Recientemente, han evolucionado hacia un modelo de gestión de capital estratégico (SCI), donde crean fondos de inversión con socios externos para comprar grandes flotas de aviones sin tener que poner todo el dinero de su propio balance, cobrando comisiones por gestionar esos activos.

Además de estas dos áreas, FTAI está lanzando una nueva e innovadora línea de negocio llamada FTAI Power. Esta división se encarga de convertir motores de avión CFM56 en turbinas de energía terrestre para alimentar centros de datos, aprovechando la enorme demanda de electricidad que genera la Inteligencia Artificial.

En resumen, FTAI es hoy una plataforma industrial y de servicios que utiliza su enorme inventario de motores para ofrecer soluciones de mantenimiento rápidas, gestionar inversiones de terceros y hasta generar energía para el sector tecnológico.

Líneas de Negocio.

FTAI Aviation Ltd. organiza sus operaciones en tres pilares estratégicos que han evolucionado de un modelo financiero tradicional de propiedad de activos hacia un modelo industrial de servicios y gestión de capital: Aerospace Products, Aviation Leasing (ahora centrado en la Strategic Capital Initiative) y la nueva división FTAI Power.

1. Aerospace Products (Productos Aeroespaciales)

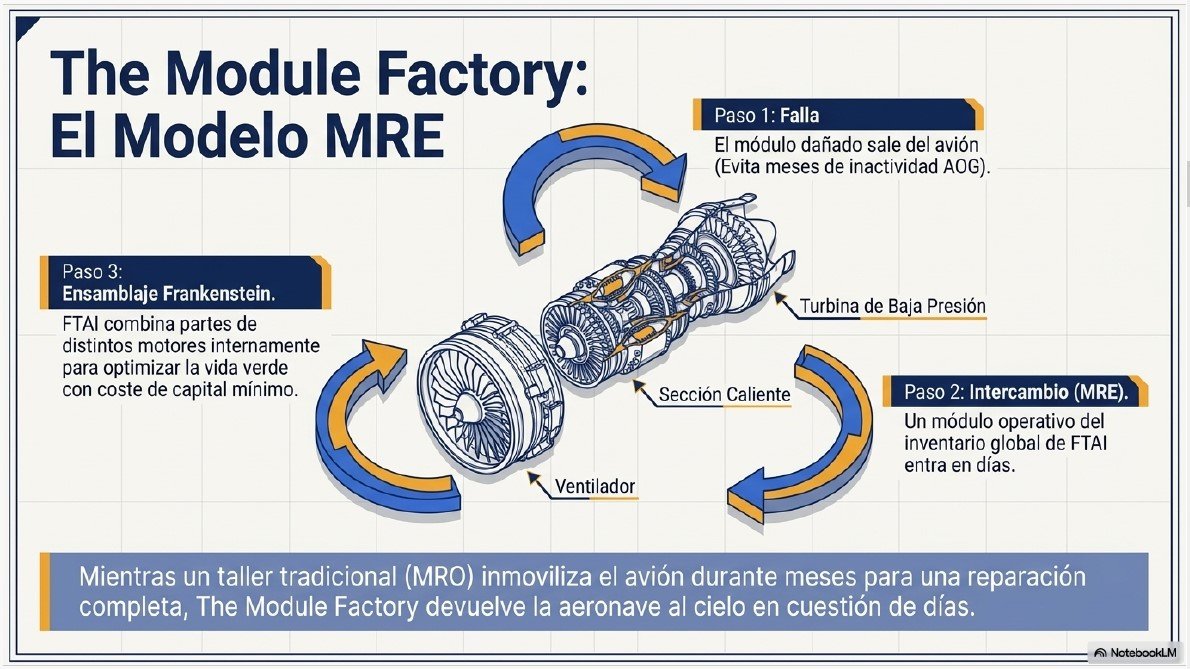

Es el motor de crecimiento de la compañía y donde reside su mayor ventaja competitiva. Su modelo se basa en el Maintenance, Repair and Exchange (MRE), una alternativa disruptiva a los talleres de mantenimiento tradicionales (MRO).

- Enfoque en Motores Específicos: Se especializa exclusivamente en los motores más utilizados del mundo para aviones de pasillo único: el CFM56-5B, CFM56-7B y el V2500.

- The Module Factory (La Fábrica de Módulos): En lugar de realizar una reparación completa del motor que puede tardar meses, FTAI divide el motor en módulos (ventilador, sección caliente y turbina de baja presión). Al tener un inventario masivo, simplemente intercambian el módulo dañado por uno reparado, permitiendo que el avión vuelva a volar en días.

- Integración Vertical y Ahorro de Costes:

- Piezas PMA: Fabrican sus propias piezas genéricas certificadas (Parts Manufacturer Approval) a través de una joint venture, lo que reduce drásticamente el coste de las reparaciones frente a las piezas originales del fabricante.

- Reparación de componentes: Han adquirido empresas como Pacific Aerodynamic para reparar álabes de compresores y han creado Prime Engine Accessories para reparar accesorios del motor, ahorrando hasta 75,000 dólares por visita al taller.

- Objetivo de Mercado: La empresa ha pasado de una cuota de mercado del 4% al 12% en poco tiempo, con el objetivo de capturar el 25% del mercado mundial de mantenimiento de estos motores.

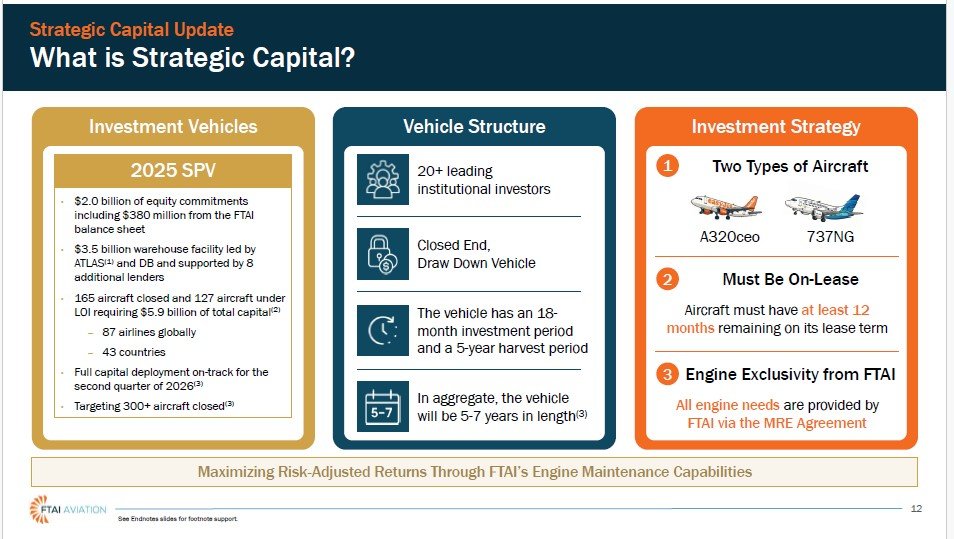

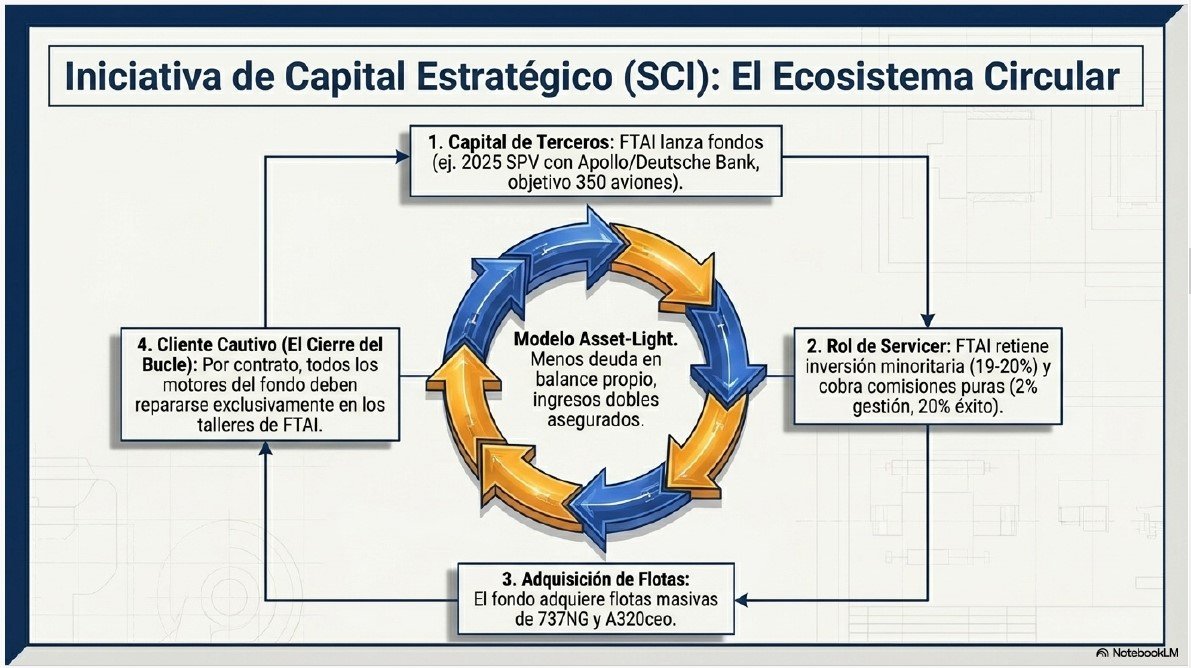

2. Aviation Leasing y Strategic Capital Initiative (SCI)

Históricamente, FTAI compraba aviones y motores para su balance y los alquilaba. Sin embargo, a finales de 2024 realizaron un cambio radical hacia un modelo «Asset-Light» (ligero en activos) a través de la SCI.

- Gestión de Capital de Terceros: En lugar de usar solo su propio dinero, crean fondos (como el 2025 SPV) con socios institucionales (como Apollo y Deutsche Bank) para comprar flotas masivas de aviones Boeing 737NG y Airbus A320ceo.

- Rol de FTAI: La compañía actúa como administrador (servicer) de los activos y retiene una inversión minoritaria (aprox. 19-20%).

- Ingresos Dobles: FTAI gana por dos vías:

- Comisiones de gestión y éxito por administrar el fondo.

- Contratos exclusivos de MRE: Todos los motores de los aviones comprados por estos fondos deben ser reparados exclusivamente por la división de Aerospace Products de FTAI, asegurando un flujo de trabajo constante para sus talleres.

3. FTAI Power

Esta línea de negocio, lanzada oficialmente a finales de 2025, aprovecha el inventario de motores de aviación para entrar en el sector energético.

- Conversión de Motores: Utilizan motores CFM56 que ya no son óptimos para volar y los convierten en turbinas de energía terrestres (aeroderivadas).

- Mercado Objetivo (IA y Centros de Datos): La explosión de la Inteligencia Artificial ha generado una demanda eléctrica sin precedentes en los centros de datos. La unidad Mod-1 de FTAI Power ofrece una solución rápida y flexible de 25 megavatios (MW) que puede instalarse en menos de dos semanas.

- Ventaja Operativa: Al igual que en la aviación, ofrecen un modelo de intercambio de turbinas en 48 horas si hay un fallo, eliminando el tiempo de inactividad para los centros de datos.

- Escala: Han firmado una alianza con Jereh Group para la fabricación a escala y planean entregar las primeras unidades en el cuarto trimestre de 2026, con el objetivo de producir 100 unidades anuales para 2027.

¿Cómo genera dinero?

FTAI Aviation Ltd. es una compañía híbrida que combina la propiedad de activos con un negocio de servicios posventa orientado a las aerolíneas. A continuación, se detalla su modelo de generación de ingresos y su estructura corporativa:

1. ¿Producto o servicio? Cómo genera dinero

FTAI no se clasifica exclusivamente en una categoría, ya que opera como una plataforma industrial y de servicios que monetiza equipos de aviación de diversas formas:

- Aerospace Products (Productos): Genera ingresos mediante la venta e intercambio de motores reacondicionados, módulos y piezas de repuesto (USM). Su modelo principal es el MRE (Maintenance, Repair and Exchange), donde intercambian módulos o motores completos para que las aerolíneas eviten largos tiempos de espera en talleres tradicionales.

- Aviation Leasing y SCI (Servicios y Activos): Tradicionalmente ganaba dinero mediante el alquiler (leasing) de aviones y motores. Actualmente, ha transicionado hacia la Strategic Capital Initiative (SCI), donde actúa como gestor de activos para fondos de terceros. Aquí genera dinero a través de comisiones de gestión (2%) y de éxito (20%), además de mantener una inversión minoritaria (aprox. 19-20%) en estos fondos.

- FTAI Power (Energía): Esta nueva línea convierte motores de aviación en turbinas terrestres para centros de datos. Los ingresos provendrán de la venta, arrendamiento o acuerdos de compra de energía (PPA).

2. Estructura de la compañía y filiales

FTAI Aviation Ltd. es una sociedad holding (holding company) constituida como una empresa exenta en las Islas Caimán. Su estructura operativa es compleja y global:

- Subsidiarias: La empresa opera a través de una vasta red de filiales que incluyen entidades como FTAI Aviation Holdco Ltd., FTAI Aviation LLC y múltiples vehículos de propósito especial (SPVs) para la propiedad de activos (como las entidades «AirOpCo» en Irlanda y Bermudas).

- Gestión Interna: Históricamente era gestionada externamente por Fortress, pero el 28 de mayo de 2024 completó su internalización, convirtiéndose en una compañía gestionada internamente con su propio personal y administración.

3. ¿Estructura vertical?

Sí, la compañía ha adoptado una estrategia de integración vertical muy marcada. FTAI ya no es solo un arrendador financiero; ha integrado capacidades industriales para controlar toda la cadena de valor del motor:

- Posee centros de mantenimiento propios en Montreal y Miami.

- Fabrica sus propias piezas certificadas (PMA) mediante una joint venture con Chromalloy.

- Ha adquirido empresas especializadas en reparación de componentes específicos (como Pacific Aerodynamic para álabes de compresores y Prime Engine Accessories) para reducir drásticamente los costes de reparación y capturar más margen.

4. ¿Estructura centralizada o descentralizada?

La estructura corporativa de toma de decisiones es fundamentalmente centralizada:

- Liderazgo Central: El Director Ejecutivo (CEO), Joseph Adams Jr., actúa como el Chief Operating Decision Maker (CODM). Él es quien revisa los resultados operativos de cada segmento para evaluar el desempeño y asignar recursos de manera centralizada.

- Presencia Global pero Ejecución Estratégica: Aunque tiene operaciones físicas descentralizadas en centros de mantenimiento y oficinas comerciales en ciudades como Dublín, Singapur, Dubái, Montreal y Miami, la dirección estratégica y las funciones corporativas clave (finanzas, legal, relaciones con inversores) se concentran en su sede central en Nueva York.

Estrategia y modelo operativo

La estrategia y el modelo operativo de FTAI Aviation Ltd. están diseñados para transformar a la compañía de un arrendador financiero tradicional en una plataforma industrial de servicios posventa integrada verticalmente. Su objetivo central es maximizar el valor de los activos de aviación de «media vida» (específicamente motores CFM56 y V2500) a través de un enfoque que combina la propiedad de activos con la ejecución técnica disruptiva.

A continuación se detalla la estrategia y el modelo operativo que la empresa está ejecutando:

1. Estrategia de Dominio en el Aftermarket (MRE)

La prioridad estratégica de FTAI es capturar una cuota significativa del mercado de mantenimiento de motores, pasando del 12% actual a un 25% a medio plazo.

- Enfoque en motores maduros: Se centran en motores que impulsan el Boeing 737NG y el Airbus A320ceo. Debido a los retrasos en la entrega de aviones nuevos (Boeing Max y Airbus Neo), las aerolíneas están obligadas a volar sus flotas antiguas por más tiempo, lo que genera una demanda masiva de servicios de mantenimiento para los motores de FTAI.

- Propuesta de valor «Easy Button»: Su estrategia consiste en ofrecer a las aerolíneas una alternativa más rápida y barata que los talleres tradicionales (MRO) de los fabricantes originales (OEM). En lugar de esperar meses por una reparación, FTAI ofrece un intercambio inmediato.

2. Modelo Operativo: «The Module Factory»

El pilar operativo de la empresa es su Fábrica de Módulos, un proceso de ingeniería propietario que permite gestionar motores de forma modular.

- Intercambio de módulos (MRE): El motor se divide en tres módulos principales (ventilador, sección caliente y turbina de baja presión). Si un módulo falla, FTAI no repara todo el motor; simplemente lo sustituye por uno de su inventario, permitiendo que el avión vuelva a volar en días.

- Ensamblaje tipo «Frankenstein»: FTAI combina módulos operativos de diferentes motores para crear uno funcional, optimizando la «vida verde» (green time) de cada componente y reduciendo drásticamente el coste de capital.

- Uso de IA: Han integrado la plataforma de Palantir para optimizar la cadena de suministro, reducir el tiempo de inactividad de las piezas y mejorar la productividad de sus talleres.

3. Estrategia de Capital: Iniciativa de Capital Estratégico (SCI)

FTAI ha implementado un cambio operativo radical hacia un modelo «Asset-Light» (ligero en activos) a través de su división de Gestión de Capital.

- Gestión de fondos de terceros: En lugar de comprar todos los aviones con su propio balance, crean vehículos (como el 2025 SPV) con socios institucionales (como Apollo o Deutsche Bank).

- Sinergia operativa: Este modelo es clave porque todos los aviones comprados por estos fondos están obligados por contrato a realizar su mantenimiento exclusivamente en los talleres de FTAI. Esto garantiza un flujo constante de clientes cautivos para su división de productos aeroespaciales.

4. Integración Vertical y Control de Costes

Para elevar sus márgenes de beneficio hacia el 40%-50%, FTAI está absorbiendo cada paso de la cadena de valor del mantenimiento.

- Piezas PMA (Parts Manufacturer Approval): Fabrican sus propias piezas certificadas para no depender de los precios elevados de los fabricantes originales.

- Adquisiciones estratégicas: Han comprado empresas especialistas como Pacific Aerodynamic (reparación de álabes) y creado JVs como Prime Engine Accessories para reparar accesorios internamente, ahorrando hasta 75,000 dólares por cada visita al taller.

- Centros de mantenimiento globales: Operan instalaciones propias en Montreal, Miami, Roma y Lisboa, y planean expandirse hacia el este de Roma (Oriente Medio y Asia) para estar más cerca de sus clientes globales.

5. Nueva Línea Operativa: FTAI Power

Una parte fundamental de su estrategia futura es FTAI Power, que reutiliza los motores CFM56 que ya no son aptos para volar para convertirlos en turbinas de generación de energía terrestre (Mod-1).

- Mercado de IA: Estas turbinas de 25 MW están diseñadas para centros de datos de Inteligencia Artificial que necesitan energía rápida y flexible.

- Escalabilidad: Han firmado una alianza con Jereh Group para fabricar estas unidades a escala, con el objetivo de producir 100 unidades anuales para 2027. Al igual que en aviación, aplicarán un modelo de intercambio de turbinas en 48 horas para asegurar cero tiempo de inactividad a sus clientes tecnológicos.

¿Por qué deberíamos elegir esta compañía y no a la competencia?

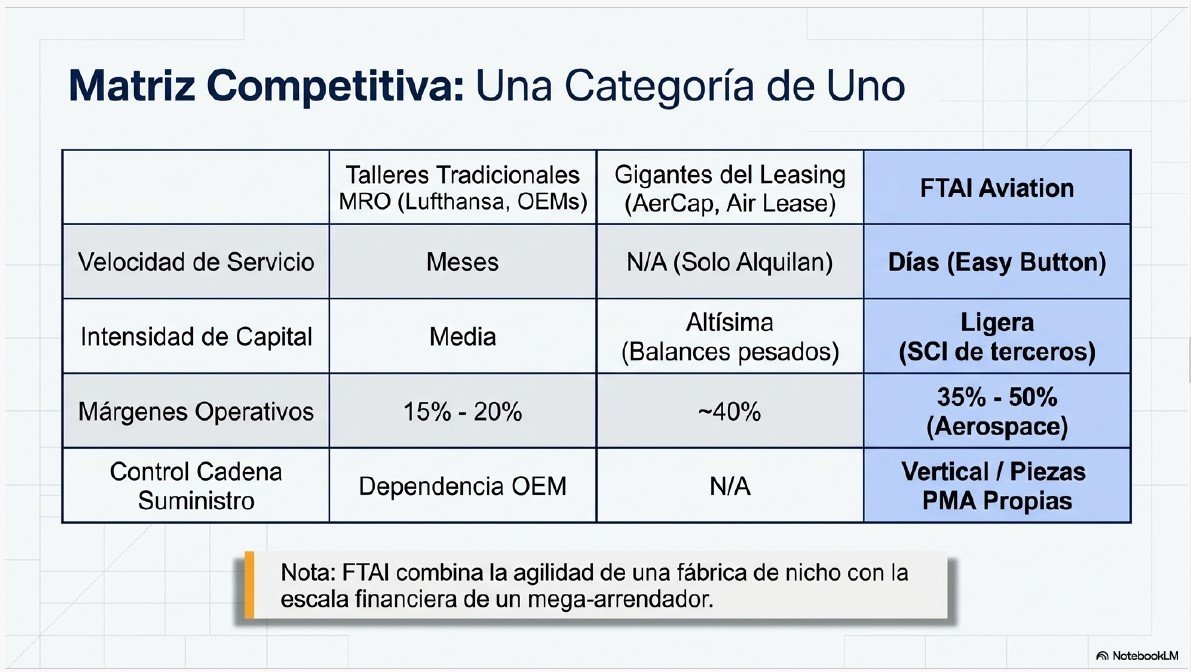

Elegir FTAI Aviation Ltd. frente a competidores tradicionales como AerCap, Air Lease Corporation o talleres de mantenimiento (MRO) convencionales se justifica por su transición de un modelo puramente financiero a una plataforma industrial de servicios con márgenes superiores y un crecimiento acelerado.

A continuación se detallan las razones competitivas clave para elegir a FTAI:

1. El modelo «Easy Button» frente a talleres tradicionales (MRO)

A diferencia de los talleres de mantenimiento convencionales (Lufthansa Technik o MTU Aero Engines), donde una reparación de motor puede tardar meses y costar millones en inversión de capital para la aerolínea, FTAI ofrece rapidez y previsibilidad:

- Velocidad inigualable: Mediante su modelo Maintenance, Repair and Exchange (MRE) y su «Module Factory», FTAI puede intercambiar un motor o módulo dañado en cuestión de días (o incluso 48 horas) frente a los meses que requiere un taller tradicional.

- Eliminación de riesgos para el cliente: Las aerolíneas evitan el riesgo de sobrecostes en las visitas al taller; simplemente pagan un precio fijo por el intercambio de módulos, lo que estabiliza sus flujos de caja.

2. Integración vertical y ventaja en costes (PMA)

Mientras que la competencia depende de las piezas caras de los fabricantes originales (OEM) como GE o Pratt & Whitney, FTAI ha integrado su propia cadena de suministro para maximizar márgenes:

- Piezas genéricas certificadas (PMA): A través de una joint venture con Chromalloy, fabrican sus propias piezas, lo que reduce drásticamente los costes de reparación (hasta un 80% en componentes clave).

- Reparaciones internas especializadas: Adquisiciones como Pacific Aerodynamic (álabes de compresores) y la creación de Prime Engine Accessories permiten ahorrar hasta 75,000 dólares por cada visita al taller al no tener que externalizar estos servicios.

3. Modelo «Asset-Light» vs. Gigantes del Arrendamiento

Comparada con gigantes como AerCap o Air Lease Corporation, que tienen balances pesados y mucha deuda para financiar aviones nuevos, FTAI está utilizando la Strategic Capital Initiative (SCI) para crecer de forma más inteligente:

- Gestión de capital de terceros: FTAI utiliza fondos externos (como el 2025 SPV) para comprar flotas masivas, actuando como gestor y cobrando comisiones (2% de gestión, 20% de éxito), además de su participación del 19-20% en el capital.

- Cliente cautivo: Todos los motores de los aviones comprados por estos fondos SCI están obligados por contrato a ser reparados exclusivamente por FTAI, asegurando un flujo de trabajo constante para su división de productos aeroespaciales.

4. Dominio de un nicho específico (CFM56 y V2500)

Mientras que otros arrendadores tienen carteras diversificadas y menos profundas, FTAI se ha centrado obsesivamente en los motores más comunes del mundo:

- Enfoque estratégico: Al especializarse solo en los motores de las familias Boeing 737NG y Airbus A320ceo, poseen el mayor inventario independiente del mundo, lo que les da un poder de mercado que los arrendadores puramente financieros no pueden replicar.

- Prolongación de la vida útil: Debido a los retrasos en las entregas de aviones nuevos (Boeing Max y Airbus Neo), las aerolíneas están obligadas a volar sus flotas antiguas por más tiempo, lo que expande el mercado direccionable de FTAI.

5. Innovación: La «segunda vida» con FTAI Power

Ningún competidor en el sector del arrendamiento de aviones ha desarrollado una línea de negocio similar a FTAI Power:

- Aprovechamiento de activos retirados: FTAI utiliza motores CFM56 que ya no son óptimos para volar y los convierte en turbinas de energía para centros de datos de IA.

- Sinergia tecnológica: Aplican el mismo modelo de intercambio rápido (48 horas) para asegurar que los centros de datos nunca pierdan electricidad, creando una nueva vía de ingresos de alta rentabilidad con activos que otros simplemente desguazarían.

Resumen Financiero: Márgenes y Crecimiento

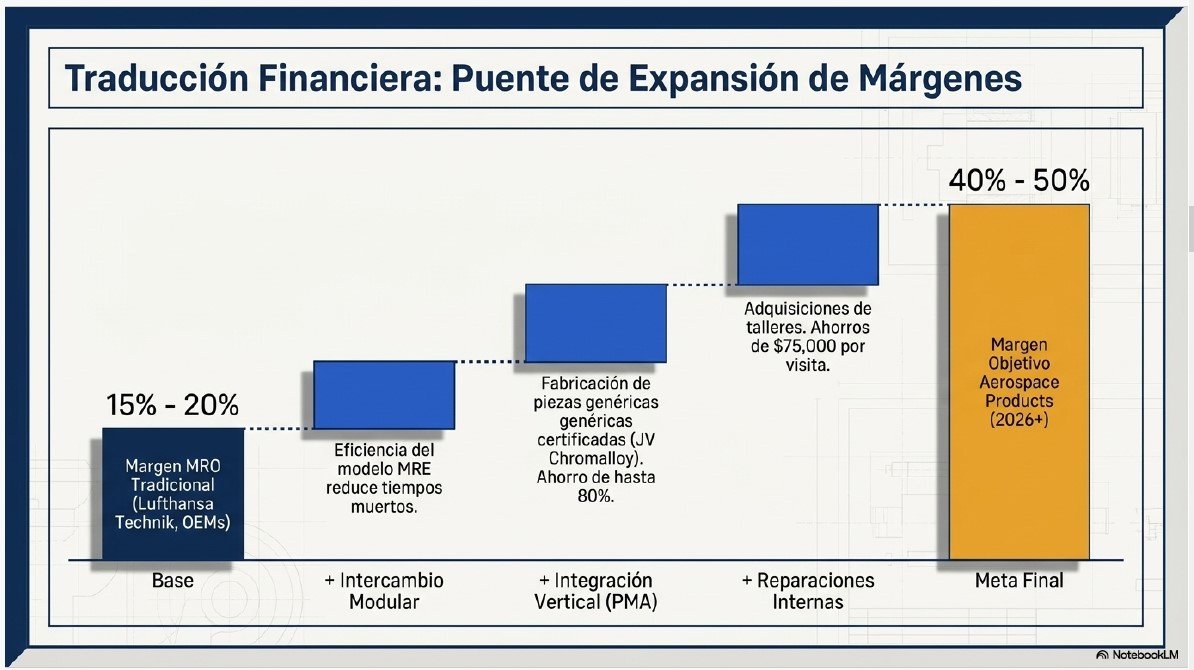

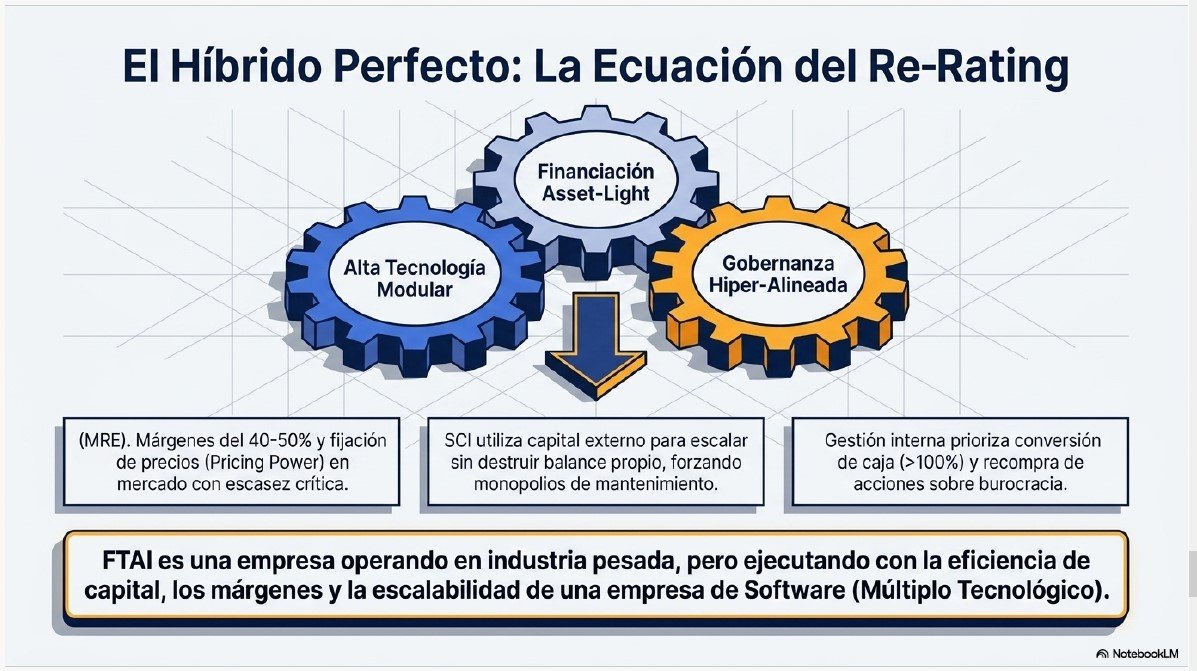

Si se compara la rentabilidad, la diferencia es clara: mientras que una empresa tradicional de mantenimiento suele tener márgenes EBITDA cercanos al 15-20%, la división de productos aeroespaciales de FTAI aspira a márgenes de casi el 50%, cifras más propias de una compañía tecnológica que de una de aviación.

Diversificación Geográfica

FTAI Aviation posee una huella operativa global diseñada para dar servicio a las flotas de aviones de pasillo único (737NG y A320ceo) distribuidas por todo el mundo.

- Presencia Física y Centros de Mantenimiento: La sede central se encuentra en Nueva York, pero la ejecución técnica se realiza en instalaciones clave en Montreal (Canadá) y Miami (EE. UU.), que suman más de 700,000 pies cuadrados. Además, cuenta con presencia a través de oficinas y centros en Dublín (Irlanda), Cardiff (Reino Unido), Dubái (EAU), Singapur, Roma (Italia) y Lisboa (Portugal).

- Fuentes de Ingresos por Región: La empresa desglosa sus ingresos según la ubicación del cliente. Al cierre de 2025, la distribución fue la siguiente:

- Norteamérica: Es el mercado principal, representando aproximadamente el 50% de los ingresos totales (34% solo de EE. UU.).

- Europa: Representa cerca del 26%, con Irlanda como un nodo estratégico (11% de los ingresos totales).

- Asia: Un mercado de rápido crecimiento que aporta el 17% de los ingresos, con un enfoque reciente en expandir capacidades hacia el mercado chino a través de su taller en Roma.

- Sudamérica y África: Aportan el 3% y 4% respectivamente, completando su alcance global.

- Ubicación de Activos Fijos: A diferencia de los ingresos, los activos físicos (aviones y motores) se encuentran distribuidos globalmente, destacando que ningún país, excepto EE. UU. (23%) y Chile (12%), concentraba más del 10% de estos activos a principios de 2026.

Beneficios y Desglose Financiero

La compañía utiliza una estructura de reporte diseñada para que el Director Ejecutivo (CEO), quien actúa como el responsable de la toma de decisiones operativas (CODM), evalúe el desempeño y asigne recursos.

- Métrica Clave (EBITDA Ajustado): FTAI considera el EBITDA Ajustado (no-GAAP) como su indicador principal de rendimiento operativo. Este valor se calcula partiendo del beneficio neto y eliminando efectos como impuestos, compensación basada en acciones, gastos de adquisición, deterioros de activos y el coste de internalización de la gestión.

- Segmentos de Negocio: Los beneficios se desglosan en tres pilares principales:

- Aerospace Products (Productos Aeroespaciales): Es el segmento de mayor crecimiento y margen. Reportó un EBITDA ajustado de 671 millones de dólares en 2025. Aquí se incluyen las ventas e intercambios de motores y módulos (modelo MRE).

- Aviation Leasing (Arrendamiento de Aviación): Generó 609 millones de dólares en EBITDA ajustado en 2025. Incluye los ingresos por alquileres, ventas de activos de la flota propia y, cada vez más, las comisiones por gestión de fondos de terceros (SCI).

- Corporate and Other: Este segmento no genera ingresos operativos directos de aviación, sino que agrupa los gastos corporativos, la deuda general y, recientemente, los costes de lanzamiento de la nueva división FTAI Power.

- Evolución del Mix de Beneficios: Existe una estrategia deliberada para que el beneficio provenga cada vez más de los servicios industriales (MRE) y la gestión de capital (SCI), reduciendo la dependencia de tener aviones en propiedad en el balance, lo que mejora el retorno sobre el capital.

En el primer trimestre de 2026, la compañía mantuvo esta tendencia de rentabilidad, logrando un EBITDA ajustado total de 326 millones de dólares, con un margen del 30% en su división de productos aeroespaciales.

Datos Financieros

Para profundizar en el análisis financiero de FTAI Aviation Ltd., es fundamental examinar la metamorfosis que ha experimentado la compañía, pasando de ser un arrendador de activos tradicional a una potencia industrial con márgenes significativamente superiores.

A continuación, se detalla la evolución de sus cifras, la naturaleza de su crecimiento y su posición competitiva en el mercado:

1. Evolución Histórica de Ventas y Crecimiento

La trayectoria de ingresos de FTAI muestra una aceleración notable en los últimos años, impulsada principalmente por la explosión de su segmento de Aerospace Products (Productos Aeroespaciales).

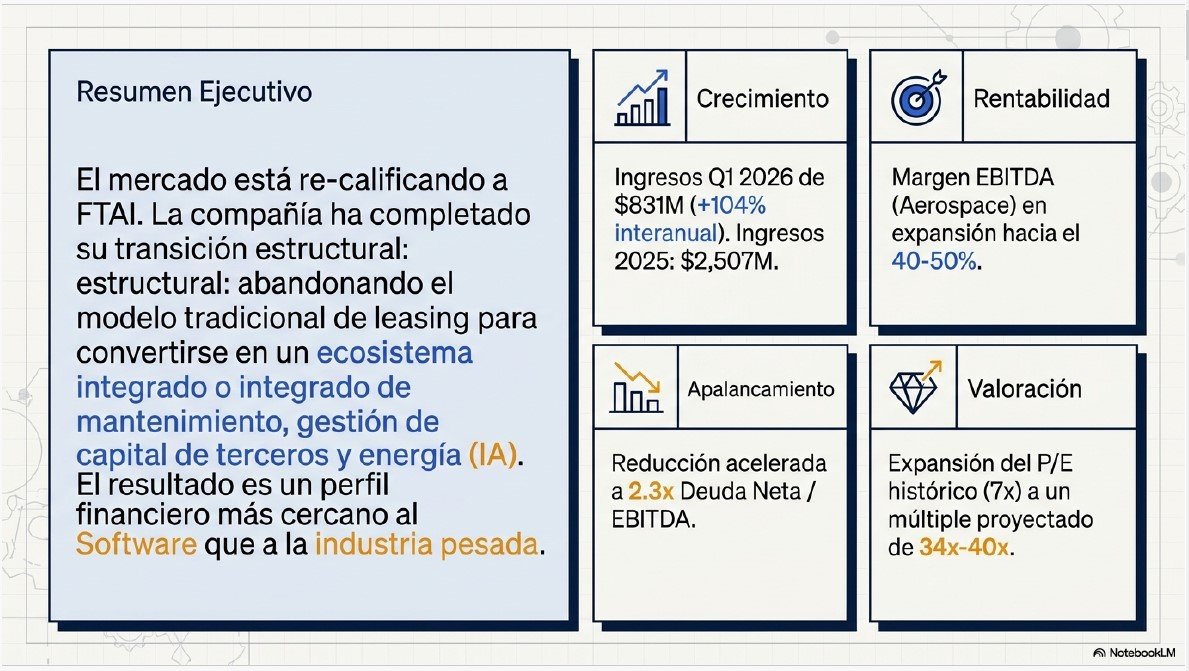

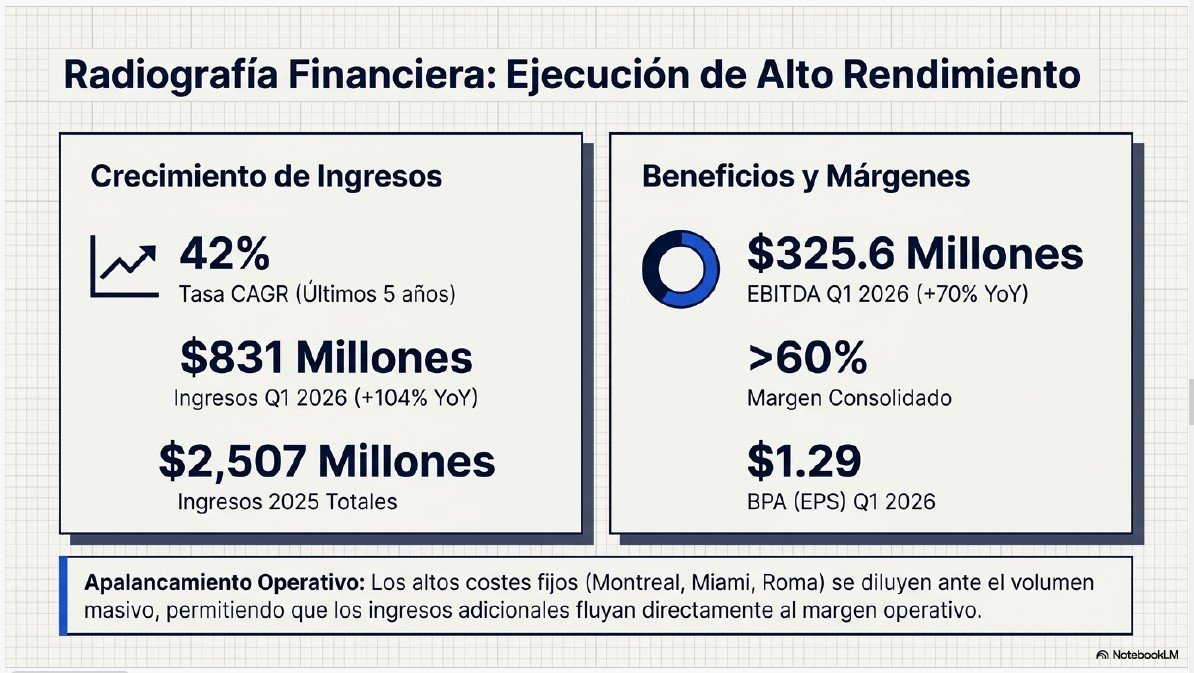

- Cifras de Ingresos: La compañía ha pasado de ingresar 335,6 millones de dólares en 2021 a 708,4 millones en 2022, 1.170,9 millones en 2023 y alcanzar los 2.507,4 millones de dólares al cierre de 2025. En el primer trimestre de 2026, los ingresos ya ascendían a 831 millones de dólares, lo que representa un crecimiento del 104% respecto al mismo periodo del año anterior.

- Tasa de Crecimiento (CAGR): La tasa de crecimiento anual compuesta de los ingresos ha sido del 42% en los últimos cinco años. Las proyecciones de analistas sugieren que esta narrativa de crecimiento continuará con una tasa estimada del 31,7% anual hasta 2029.

- Segmentación del Crecimiento: El segmento de Aerospace Products ha superado al de Aviation Leasing como el principal motor de rentabilidad. En 2025, Aerospace Products generó 671 millones de EBITDA ajustado, un crecimiento del 76% respecto a 2024.

2. Márgenes de Beneficio: El Factor Diferencial

Lo que realmente distingue a FTAI de sus competidores es su capacidad para generar márgenes que se asemejan más a los de una empresa tecnológica que a los de una de servicios industriales.

- Márgenes por Segmento: Mientras que un taller de mantenimiento tradicional (MRO) suele operar con márgenes EBITDA de alrededor del 15-20%, la división Aerospace Products de FTAI registró un margen del 35% en el cuarto trimestre de 2025 y del 30% en el primer trimestre de 2026.

- Objetivo a Largo Plazo: La gerencia ha expresado confianza en que, gracias a la integración vertical y al uso de piezas propias (PMA), los márgenes de este segmento se estabilicen en el rango del 40% al 50%.

- Críticas sobre los Márgenes: Es importante notar que firmas como Muddy Waters han cuestionado estos márgenes «fuera de serie», alegando que son producto de una ingeniería contable donde se deprecian agresivamente los motores en el segmento de arrendamiento antes de venderlos a través de Aerospace Products, inflando así artificialmente la rentabilidad de este último.

3. Crecimiento Orgánico vs. Inorgánico

FTAI utiliza una estrategia híbrida para expandir su dominio en el mercado posventa (aftermarket).

- Crecimiento Inorgánico (Adquisiciones): La empresa ha sido muy activa adquiriendo capacidades técnicas para controlar toda la cadena de costes. Ejemplos clave incluyen la compra de Lockheed Martin Commercial Engine Solutions (LMCES) en 2020 para establecer su base en Montreal, y adquisiciones más recientes en 2025 como Pacific Aerodynamic (reparación de álabes) y ATOPS en Miami para duplicar su capacidad de producción.

- Crecimiento Orgánico: Se manifiesta en la captura de cuota de mercado, que ha pasado del 4% al 12% en el nicho de motores CFM56 y V2500, con el objetivo de alcanzar el 25%. Además, el lanzamiento de la Strategic Capital Initiative (SCI) permite un crecimiento «ligero en activos» (asset-light), gestionando capital de terceros para comprar flotas que luego consumen obligatoriamente los servicios de mantenimiento de FTAI.

4. ¿Es la evolución constante? Factores de Disrupción

La evolución financiera no ha sido lineal debido a eventos externos y cambios estratégicos:

- Impacto de Rusia (2022): La guerra obligó a dar de baja activos por valor de 120 millones de dólares, afectando temporalmente el balance.

- Pivote Estratégico: La transición de ser dueños de aviones a ser gestores de activos (SCI) y proveedores de servicios industriales ha provocado una «limpieza» del balance, reduciendo el apalancamiento de 4.1x a 2.3x.

- Ataque de Cortos: El informe de Muddy Waters en 2025 provocó una volatilidad extrema en la cotización, aunque los resultados operativos posteriores y las investigaciones independientes han mitigado gran parte de esa desconfianza.

5. Poder de Fijación de Precios (Pricing Power)

FTAI goza de un elevado poder de fijación de precios debido a la escasez crítica de motores y piezas en el mercado actual.

- El «Botón de Pánico» (Easy Button): Al ofrecer intercambios de motores en días (frente a meses en talleres tradicionales), FTAI resuelve un problema de AOG (Aircraft on Ground) que cuesta miles de dólares diarios a las aerolíneas. Esto les permite cobrar una prima por la rapidez y disponibilidad.

- Integración Vertical: Al fabricar sus propias piezas certificadas (PMA), FTAI no depende de las subidas de precios de los fabricantes originales (OEM), capturando ese margen adicional para sí misma.

6. Estacionalidad y Ciclicidad

- Ciclicidad de la Aviación: Aunque el tráfico de pasajeros tiene picos estacionales (verano y vacaciones), el negocio de FTAI es más cíclico a largo plazo y está ligado a los ciclos de mantenimiento de los motores.

- Lote de Ventas: Los ingresos por ventas de activos pueden ser «irregulares» (lumpy), ya que las transacciones de carteras de aviones suelen cerrarse en grandes bloques, a menudo hacia el final del cuarto trimestre para cumplir con objetivos anuales.

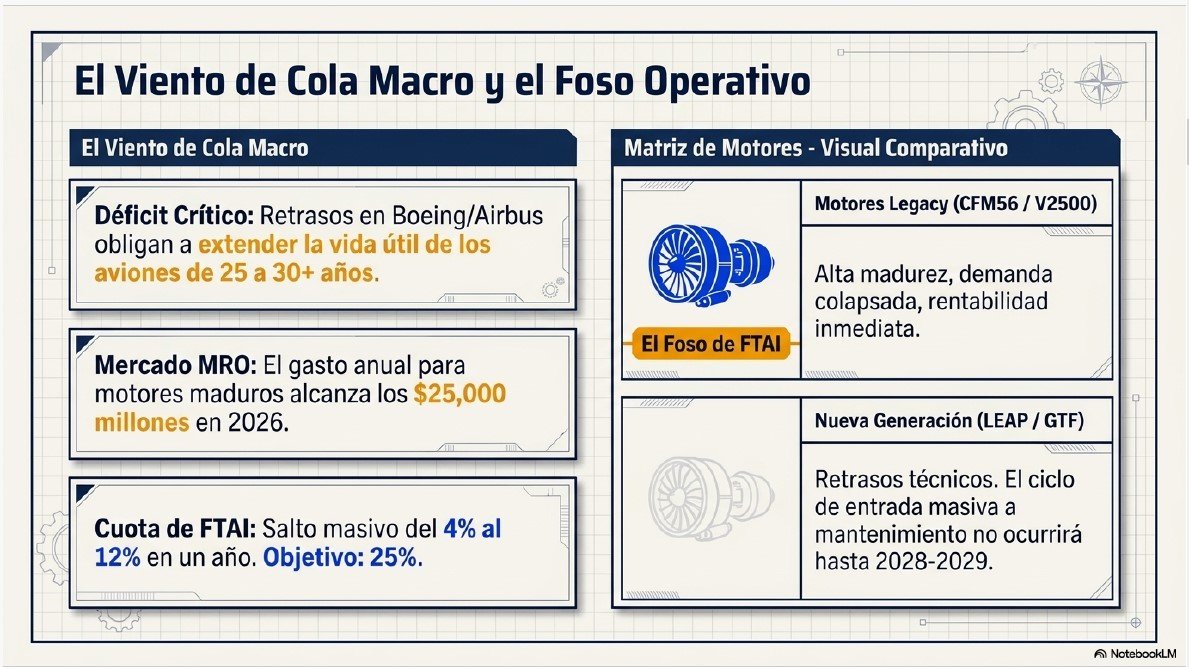

- Resiliencia: Actualmente, el déficit global de aviones nuevos (retrasos de Boeing y Airbus) actúa como un viento de cola que neutraliza la ciclicidad negativa, obligando a las aerolíneas a mantener motores antiguos en servicio por más tiempo del previsto.

Margen Operativo

Para profundizar en el Margen Operativo de FTAI Aviation Ltd., es necesario analizar tanto su segmento de Aerospace Products como el consolidado, ya que la empresa ha experimentado una evolución significativa en su rentabilidad.

1. ¿Ha expandido su margen operativo la empresa?

Sí, la compañía ha mostrado una tendencia de expansión de márgenes a medio plazo, especialmente en su división estrella, Aerospace Products.

- Evolución en Aerospace Products: Este segmento pasó de márgenes del 27.5% en el tercer trimestre de 2024 a alcanzar niveles del 35% en el tercer y cuarto trimestre de 2025.

- Objetivos futuros: La gerencia ha reiterado su confianza en que los márgenes de este segmento se expandirán hasta el 40% o más en 2026. Esta expansión se apoya en la integración vertical, el uso de piezas propias certificadas (PMA) y la adquisición de centros de reparación de componentes como Pacific Aerodynamic.

- Margen Consolidado: En términos consolidados, la empresa reporta márgenes de EBITDA ajustado que han llegado a superar el 60%, reflejando la alta rentabilidad de su modelo híbrido.

2. ¿Ha caído el margen alguna vez?

Sí, el margen operativo ha sufrido caídas puntuales debido a cambios en el mix de negocio y costes de expansión.

- Caída reciente (Q1 2026): En el primer trimestre de 2026, el margen de Aerospace Products cayó al 30%, tras haber estado en el 35% el trimestre anterior.

- Razones de las caídas:

- Mix de clientes: La gerencia explicó que esta reducción se debe a un mayor volumen de contratos con grandes aerolíneas (que suelen tener precios más competitivos) y a un aumento en las revisiones de mantenimiento pesado (full performance restorations).

- Inversión en personal: A finales de 2025, la empresa contrató a más de 100 nuevos empleados, lo que generó un desfase temporal entre el aumento de los costes fijos (salarios) y la productividad real de esos técnicos mientras completaban su formación.

3. ¿Utilizan apalancamiento operativo?

Efectivamente, el apalancamiento operativo es una pieza central de la estrategia de FTAI.

- Economías de escala: La compañía opera con una estructura de «Fábrica de Módulos» que tiene costes fijos significativos (instalaciones en Montreal, Miami y Roma). A medida que el volumen de motores procesados aumenta, los costes fijos se reparten entre más unidades, lo que acelera el crecimiento del beneficio por encima del crecimiento de las ventas.

- Capacidad excedente: Actualmente, FTAI mantiene capacidad excedente en sus talleres, lo que significa que pueden aceptar nuevos contratos sin necesidad de inversiones masivas inmediatas en infraestructuras, permitiendo que los ingresos adicionales fluyan directamente al margen operativo.

- Riesgo del apalancamiento: El reverso de este modelo es que, si el volumen de trabajo cae, los costes fijos de mantenimiento de las instalaciones y el personal especializado pueden presionar los márgenes a la baja rápidamente.

4. ¿Tiene mejores márgenes que la competencia en el sector?

Sí, los márgenes de FTAI son significativamente superiores a los de sus competidores tradicionales, tanto en mantenimiento (MRO) como en arrendamiento (leasing).

- Frente a talleres MRO: Mientras que competidores como Lufthansa Technik (18%), MTU Aero Engines (17%) o incluso GE Aerospace (27%) operan con márgenes inferiores, la división de productos aeroespaciales de FTAI se sitúa consistentemente por encima del 30-35%.

- Frente a Arrendadores (Leasing): Comparada con gigantes como AerCap o Air Lease Corporation, FTAI reporta márgenes de EBITDA consolidado cercanos al 60%, frente al 40% promedio de estas compañías.

- Nota de cautela: Firmas críticas como Muddy Waters han alegado que estos márgenes superiores no son fruto únicamente de la eficiencia operativa, sino de una «ingeniería contable» donde la empresa deprecia agresivamente sus motores en el segmento de arrendamiento para que luego entren con un coste contable casi nulo en el segmento de mantenimiento, inflando artificialmente el margen de este último. Sin embargo, investigaciones independientes encargadas por la empresa tras estas acusaciones respaldaron la integridad de su contabilidad.

Free Cash Flow (FCF)

Para profundizar en el análisis financiero de FTAI Aviation Ltd., examinamos a continuación la generación de caja, su rentabilidad sobre el capital y la eficiencia con la que reinvierte sus beneficios para alimentar su crecimiento.

1. Evolución Histórica del Free Cash Flow (FCF)

El Free Cash Flow Ajustado se ha convertido en una métrica central para la compañía tras su pivote estratégico hacia un modelo ligero en activos (asset-light).

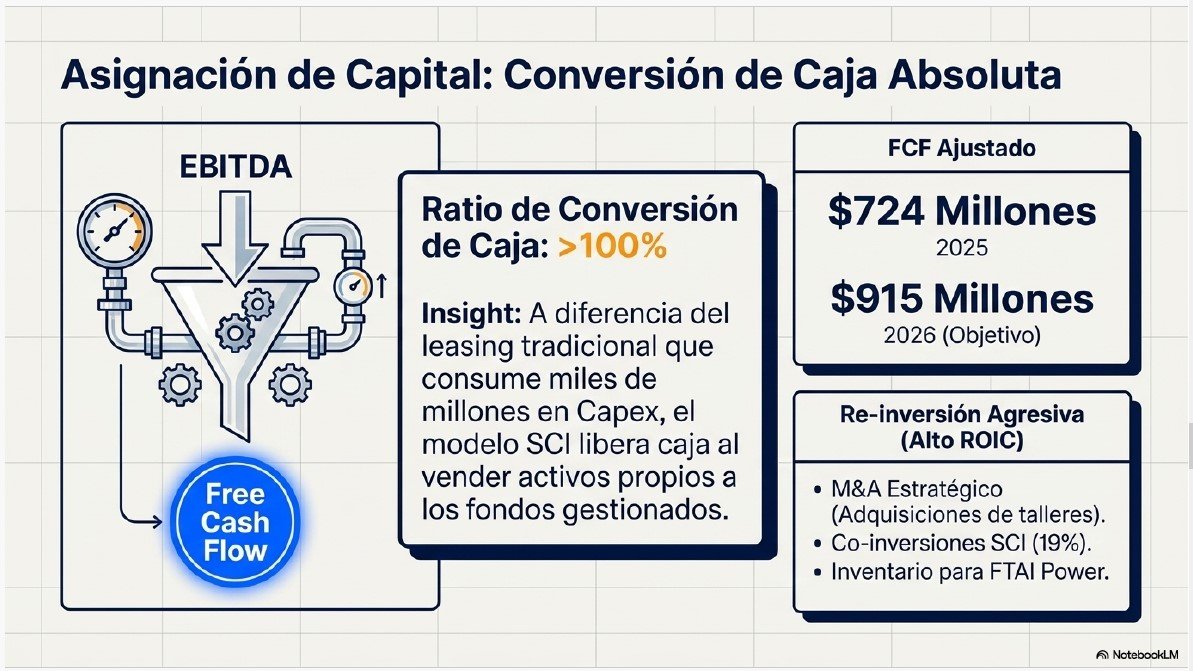

- Evolución Reciente: La generación de caja ha mostrado una aceleración notable. En 2025, la empresa generó 724 millones de dólares en FCF ajustado. Para el año 2026, la gerencia ha fijado un objetivo de 915 millones de dólares.

- Consistencia: El crecimiento es consistente con la estrategia de vender aviones propios a los fondos de la Iniciativa de Capital Estratégico (SCI). Por ejemplo, en el primer trimestre de 2026, generaron 158 millones de FCF ajustado; sin embargo, si se excluyen las inversiones en crecimiento (como prepagos a fabricantes y compra de inventario para FTAI Power), la cifra ascendería a 333 millones de dólares.

- Cambio en la Contabilidad: Es importante notar que la empresa ha transicionado hacia una «contabilidad industrial». Esto significa que los ingresos por ventas de activos, que antes se reportaban en la sección de inversión, ahora fluyen mayoritariamente a través del flujo de caja operativo, lo que incrementa significativamente el FCF reportado.

2. Ratio de Conversión de Caja

El ratio de conversión de caja en FTAI es inusualmente alto para el sector de la aviación.

- ¿Qué significa en esta compañía? Indica la capacidad de transformar el EBITDA ajustado en efectivo contante y sonante. En el primer trimestre de 2026, FTAI reportó un EBITDA de 326 millones y un FCF base (antes de inversiones de crecimiento) de 333 millones, lo que implica una conversión superior al 100%.

- Diferencia con la Competencia: Las empresas de arrendamiento tradicionales (AerCap o Air Lease) suelen tener conversiones de caja mucho menores o incluso negativas, ya que deben gastar miles de millones en comprar aviones nuevos para sus propios balances (Capex pesado). FTAI, al usar capital de terceros (SCI) para comprar flotas y vender sus propios aviones a esos fondos, libera caja en lugar de consumirla.

3. Análisis de la Evolución Histórica (Márgenes vs. FCF)

Siguiendo la comparativa con las ventas, la evolución es la siguiente:

| Métrica | 2023 | 2024 | 2025 | 2026 (Est.) |

| Ventas (M$) | 1,170 | ~1,730 | 2,507 | ~3,440 |

| Margen Aerospace | 33% | 36% | 35-38% | 40%+ |

| FCF Ajustado (M$) | Transición | ~350 (H1) | 724 | 915 |

El Margen Operativo (EBITDA) del segmento de productos aeroespaciales ha escalado desde niveles inferiores al 30% en 2023 hasta el objetivo del 40%-50% para 2026, impulsado por la integración vertical y las piezas propias (PMA).

4. ROIC (Rentabilidad sobre el Capital Invertido)

La información disponible indica que el ROIC de FTAI ha mejorado significativamente conforme se consolida su modelo de servicios e industria.

- Mejora de la Rentabilidad: Al reducir la base de activos en el balance (vía SCI) y aumentar simultáneamente los beneficios (vía Aerospace Products), el denominador del ROIC disminuye mientras el numerador crece, disparando la rentabilidad sobre cada dólar invertido.

- Estabilidad: La gerencia enfatiza una disciplina férrea en el retorno por activo, evaluando cada motor según su capacidad de generar flujos predecibles a corto plazo.

- Crítica de Muddy Waters: No obstante, firmas críticas alegan que el ROIC real de los competidores es superior y que el de FTAI está «adulterado» por la depreciación acelerada de motores en el segmento de leasing antes de transferirlos a mantenimiento.

5. Tasa de Reinversión Histórica

FTAI se comporta como una empresa de crecimiento agresivo que prioriza la reinversión sobre el atesoramiento de caja.

- Estrategia de Reinversión: La compañía reinvierte sistemáticamente su exceso de flujo de caja en tres áreas de alto retorno:

- M&A Estratégico: Adquisición de talleres especializados (Montreal, Miami, Roma, Lisboa) para capturar más margen de la cadena de valor.

- Iniciativas de Capital: Co-inversiones del 19% en nuevos fondos SCI para asegurar el control de grandes flotas de motores.

- Nuevas Líneas (FTAI Power): Inversión masiva en inventario de motores CFM56 para convertirlos en turbinas para centros de datos de IA.

- Eficiencia: Según el CEO Joseph Adams, las oportunidades de reinversión encontradas hasta ahora son «extremadamente atractivas desde una perspectiva de retorno y no requieren mucho capital» comparado con el leasing tradicional. Esto permite que, a pesar de la alta tasa de reinversión, la empresa pueda permitirse aumentar el dividendo de forma recurrente.

Deuda

La empresa opera en una industria intensiva en capital, pero ha logrado una mejora significativa en su perfil financiero mediante su transición a un modelo de negocio más ligero en activos (asset-light).

A continuación, se detallan los niveles de deuda y la posición de caja al cierre del primer trimestre de 2026:

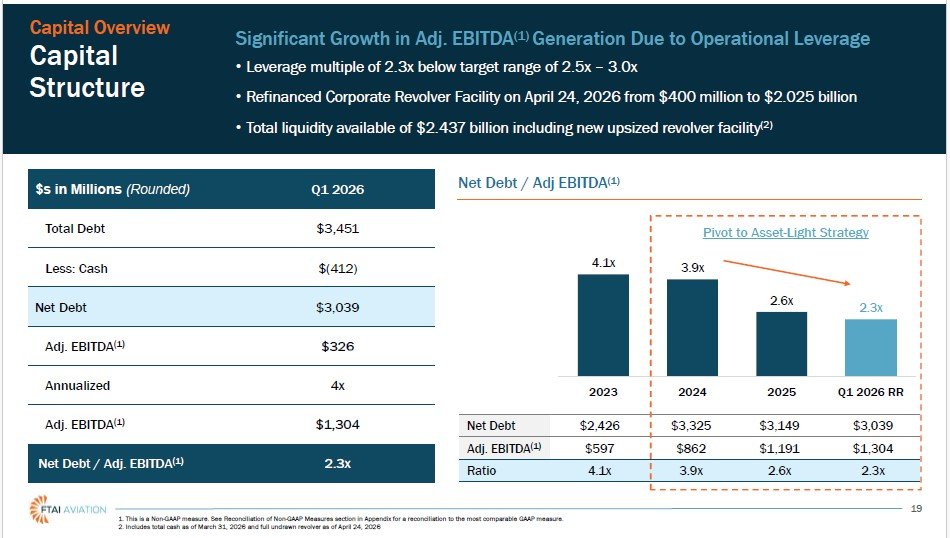

1. Niveles de Deuda y Caja (Q1 2026)

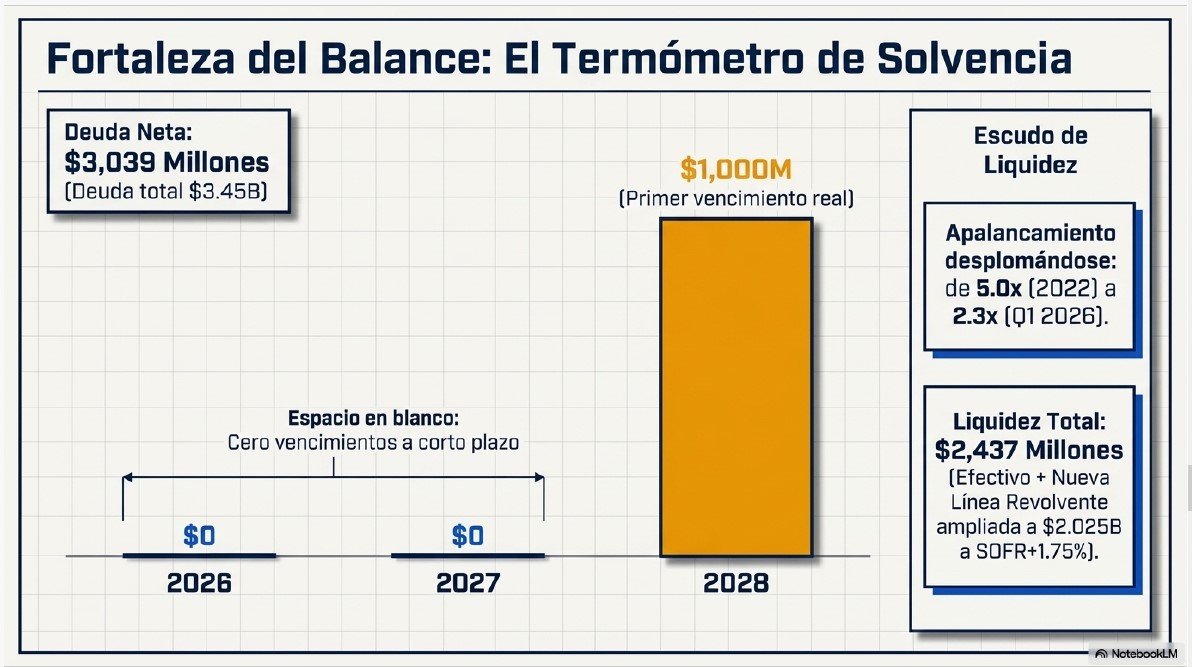

La compañía mantiene una posición de Deuda Neta, lo que significa que sus obligaciones financieras superan su efectivo disponible. Las cifras más recientes reportadas son:

- Deuda Total: Aproximadamente 3,451 millones de dólares. Esta deuda está compuesta principalmente por bonos corporativos (Senior Notes) con vencimientos escalonados entre 2028 y 2033, con un coste medio ponderado del 6.5%.

- Efectivo y Equivalentes: 412 millones de dólares.

- Deuda Neta: Se sitúa en 3,039 millones de dólares.

2. Ratio de Apalancamiento (Net Debt / EBITDA)

Más allá de la cifra absoluta, el mercado y las agencias de calificación se centran en el ratio de apalancamiento, que mide la capacidad de la empresa para cubrir su deuda con sus beneficios operativos.

- Apalancamiento Actual: Al cierre de marzo de 2026, el ratio de Deuda Neta / EBITDA Ajustado anualizado es de 2.3x.

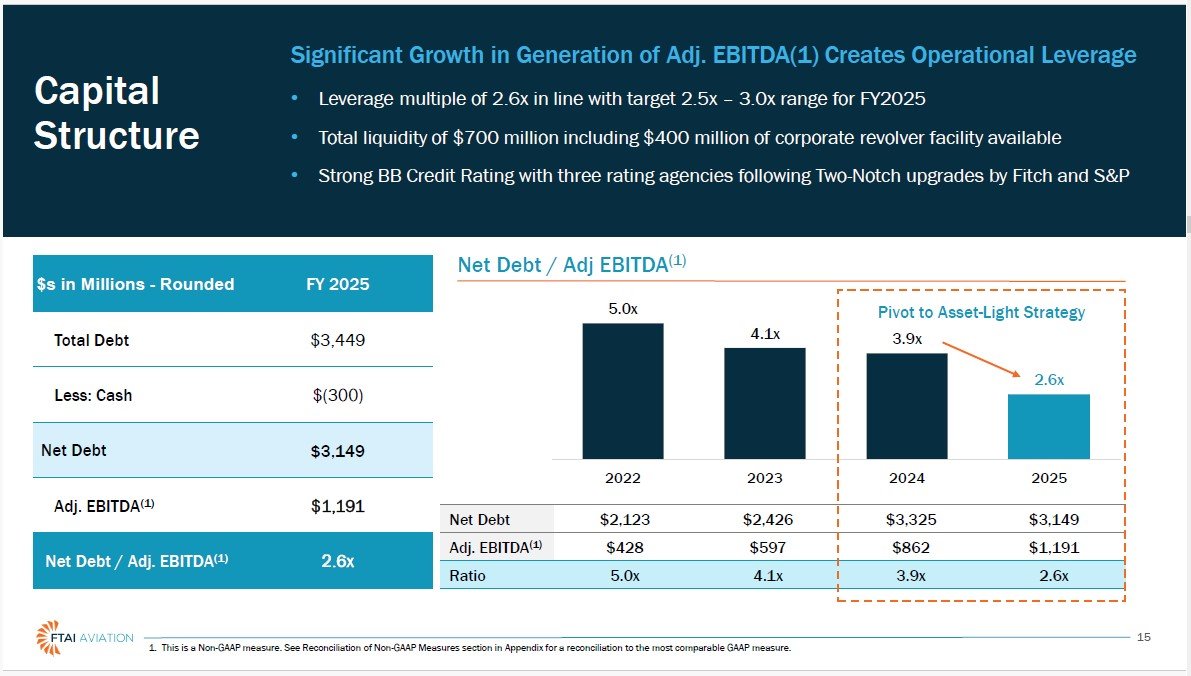

- Evolución del Desapalancamiento: Este nivel representa una mejora sustancial frente a años anteriores, donde el ratio era de 5.0x en 2022, 4.1x en 2023 y 3.9x en 2024.

- Objetivo Estratégico: La empresa se encuentra actualmente por debajo de su rango objetivo de 2.5x a 3.0x, lo que refleja una salud financiera superior a la prevista tras sus recientes ventas de activos a fondos externos (SCI).

3. Liquidez y Capacidad de Crédito

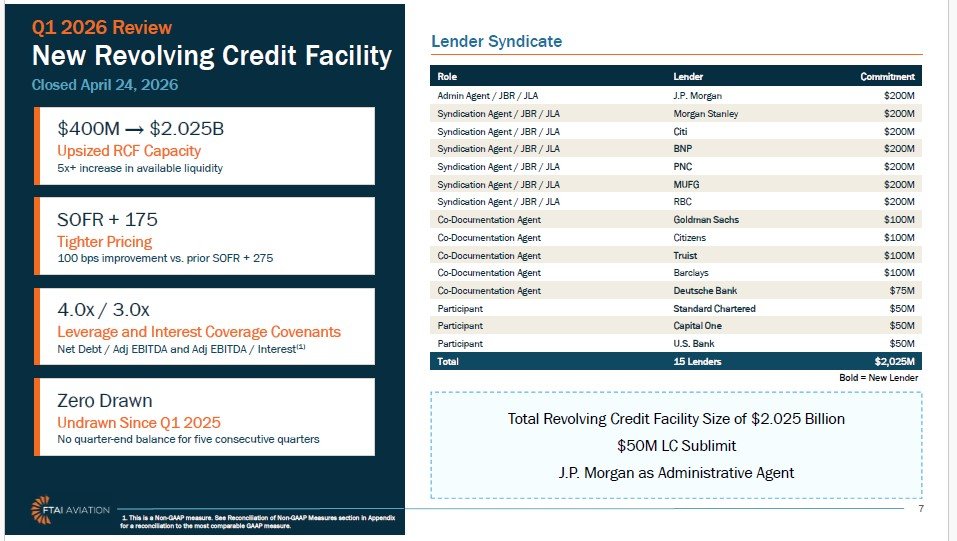

Un hito importante para la solvencia de la empresa ocurrió en abril de 2026 con la renovación de su pulmón financiero:

- Línea de Crédito Revolvente: La compañía amplió su línea de crédito renovable de 400 millones a 2,025 millones de dólares, con un sindicato de 15 bancos.

- Liquidez Total: Sumando el efectivo en balance y la línea de crédito totalmente disponible (ya que no se ha dispuesto de ella), FTAI cuenta con una liquidez total de 2,437 millones de dólares para financiar adquisiciones y crecimiento futuro.

- Perfil de Vencimientos: FTAI goza de una posición robusta al no tener vencimientos de bonos corporativos hasta mayo de 2028.

Conclusión sobre la Deuda

Aunque FTAI Aviation tiene una deuda neta considerable de más de 3,000 millones de dólares, su nivel de riesgo financiero se considera bajo y controlado por tres razones clave: el fuerte crecimiento del EBITDA que ha reducido el ratio de apalancamiento a 2.3x, la ausencia de vencimientos a corto plazo y una capacidad de liquidez masiva que triplica su efectivo actual. Esta solidez financiera ha permitido que agencias como S&P y Fitch elevaran recientemente la calificación crediticia de la empresa a BB fuerte.

Deuda a corto y a largo plazo

Basado en los informes financieros más recientes al 31 de marzo de 2026, los niveles de deuda de FTAI Aviation Ltd. se desglosan de la siguiente manera:

1. Deuda a Corto Plazo

La compañía reporta que, en términos de capital principal, no tiene deuda con vencimiento en el corto plazo.

- Deuda total con vencimiento en un año: $0.

- Obligaciones de intereses: Aunque no hay vencimientos de capital, la empresa debe afrontar aproximadamente $228.8 millones en pagos de intereses durante los próximos doce meses.

- Línea de Crédito Revolvente: Al cierre del primer trimestre de 2026, la línea de crédito de la compañía (que fue ampliada a $2,025 millones en abril de 2026) se encontraba totalmente sin utilizar (saldo de $0).

2. Deuda a Largo Plazo

La mayor parte de la estructura de capital de FTAI está compuesta por deuda a largo plazo, principalmente a través de bonos corporativos (Senior Notes).

- Deuda a largo plazo, neta: $3,451.1 millones.

- Desglose de los bonos vigentes (al 31 de marzo de 2026):

- Notas Senior 2028 (5.50%): $1,000.9 millones.

- Notas Senior 2030 (7.88%): $497.6 millones.

- Notas Senior 2031 (7.00%): $700.0 millones.

- Notas Senior 2032 (7.00%): $800.0 millones.

- Notas Senior 2033 (5.88%): $497.8 millones.

3. Perfil de Vencimientos y Solvencia

La estrategia financiera de la empresa ha sido diseñada para evitar presiones de liquidez inmediatas:

- Sin vencimientos próximos: La compañía no tiene vencimientos de bonos corporativos hasta mayo de 2028.

- Ratio de apalancamiento: Gracias al crecimiento de sus beneficios operativos, el ratio de Deuda Neta / EBITDA Ajustado ha bajado hasta 2.3x, situándose por debajo de su rango objetivo inicial de 2.5x a 3.0x.

- Liquidez disponible: FTAI cuenta con una liquidez total de $2,437 millones, que incluye el efectivo en balance y la línea de crédito revolvente totalmente disponible.

En resumen, FTAI Aviation tiene una estructura de deuda totalmente concentrada en el largo plazo, con una posición de vencimientos de capital nula para el año 2026.

Tipos de interés

FTAI Aviation Ltd. paga diversos tipos de interés dependiendo del instrumento financiero, con un coste medio ponderado del 6,5% para su deuda a largo plazo compuesta por bonos corporativos.

A continuación se detallan los tipos de interés específicos desglosados por tipo de deuda según la información financiera más reciente al 31 de marzo de 2026:

1. Notas Senior (Bonos a Largo Plazo)

La mayor parte de la deuda de la compañía tiene tipos de interés fijos asociados a sus fechas de vencimiento:

- Notas Senior 2028: Pagan un cupón del 5,50% anual.

- Notas Senior 2030: Pagan un cupón del 7,88% anual.

- Notas Senior 2031: Pagan un cupón del 7,00% anual.

- Notas Senior 2032: Pagan un cupón del 7,00% anual.

- Notas Senior 2033: Pagan un cupón del 5,88% (o 5,875% según el contrato detallado).

2. Línea de Crédito Revolvente (RCF)

La empresa mejoró significativamente las condiciones de su financiación bancaria en abril de 2026:

- Nuevas condiciones (Abril 2026): Tras ampliar la capacidad de la línea a 2.025 millones de dólares, el precio se fijó en SOFR + 1,75% (175 puntos básicos). Esto representa una mejora de 100 puntos básicos respecto a las condiciones anteriores.

- Condiciones anteriores: Anteriormente, el tipo era de (i) Base Rate + 1,75% o (ii) Adjusted Term SOFR Rate + 2,75%.

- Comisión por no disponibilidad: La línea requiere el pago de una comisión trimestral del 0,50% sobre la parte media diaria no utilizada del crédito.

3. Riesgos de Tipos de Interés

Aunque la mayoría de los bonos son a tipo fijo, la empresa está expuesta a la variabilidad de los tipos de interés a través de su línea de crédito cuando dispone de ella (aunque al cierre del primer trimestre de 2026 el saldo utilizado era de cero). La compañía utiliza en ocasiones derivados financieros, como swaps y caps de tipos de interés, para gestionar esta exposición al riesgo de mercado.

En términos de flujo de caja, la compañía estima que sus obligaciones de pago de intereses para los próximos doce meses ascienden a aproximadamente 228,8 millones de dólares.

Ratios

Para concluir el análisis fundamental de FTAI Aviation Ltd., presentamos el cálculo y la interpretación de los ratios de solvencia y liquidez basados en los resultados del primer trimestre de 2026 (Q1 2026):

1. Ratio Deuda Neta / EBITDA Ajustado (Apalancamiento)

Este ratio mide cuántos años le tomaría a la empresa pagar su deuda neta utilizando su beneficio operativo. Es la métrica de solvencia más seguida por las agencias de calificación para esta compañía.

- Resultado (Q1 2026): 2.3x.

- Significado: Se considera un nivel saludable y seguro. FTAI ha logrado reducir este ratio significativamente desde el 5.0x que reportaba en 2022. Actualmente, se encuentra por debajo de su rango objetivo de 2.5x a 3.0x, lo que refleja una sólida capacidad de generación de caja tras su transición al modelo «asset-light».

2. Coeficiente Corriente (Current Ratio)

Este ratio mide la capacidad de la empresa para cumplir con sus obligaciones financieras de corto plazo (menos de un año) con sus activos más líquidos.

- Cálculo (Q1 2026): Activos Corrientes ($2,590.3M) / Pasivos Corrientes (aprox. $646M*).

- Resultado: Aproximadamente 4.0x.

- Significado: Un ratio superior a 1.0 indica buena liquidez; un 4.0x es excepcionalmente alto. Esto se debe a que FTAI posee un inventario masivo de motores ($1,364M) y una fuerte posición de efectivo ($412M), mientras que no tiene vencimientos de deuda de capital en los próximos 12 meses.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

Mide la proporción de deuda frente al capital aportado por los accionistas (valor en libros).

- Cálculo (Q1 2026): Deuda Neta ($3,039M) / Patrimonio Total ($431.7M).

- Resultado: 7.04x.

- Significado: En términos contables (libros), la empresa parece muy apalancada. Sin embargo, en el sector de arrendamiento de aviación es común tener un patrimonio contable pequeño en comparación con la deuda usada para financiar activos pesados. Es fundamental notar que el valor de mercado de la empresa (Market Cap) supera los 25,000 millones de dólares, lo que indica que el mercado valora el negocio muy por encima de su valor en libros.

4. Altman Z-Score

Es una fórmula combinada que predice la probabilidad de que una empresa entre en concurso de acreedores en los próximos dos años. Un resultado superior a 2.99 se considera la «Zona Segura».

- Resultado Estimado: Zona Segura (Safe Zone).

- Significado: Aunque el ratio de deuda sobre patrimonio contable es elevado, el Altman Z-Score de FTAI es muy sólido debido a dos factores:

- Valor de Mercado: La capitalización bursátil de FTAI (>$25B) es más de 6 veces superior a su deuda total ($3.4B), lo que dispara positivamente el componente de valor de mercado de la fórmula.

- Rentabilidad y Ventas: El fuerte crecimiento de las ventas ($831M en un solo trimestre) y la rentabilidad operativa (EBITDA) refuerzan la estabilidad financiera de la compañía.

Resumen de la Situación Financiera

FTAI Aviation presenta una estructura de capital robusta. A pesar de tener una cifra de deuda neta de 3,039 millones de dólares, el riesgo es bajo debido a que no hay vencimientos de bonos hasta mayo de 2028, cuenta con una liquidez total de 2,437 millones de dólares y su beneficio operativo (EBITDA) crece a un ritmo que permite cubrir sus intereses y financiar su expansión sin dificultades.

*Cifra estimada de pasivos corrientes basada en «All other liabilities» del balance condensado, ya que la deuda financiera es íntegramente a largo plazo.

Ventajas Competitivas

Las ventajas competitivas de FTAI Aviation Ltd. son el pilar que sostiene su crecimiento acelerado y sus márgenes superiores. La compañía ha pasado de ser un simple arrendador de activos a una plataforma industrial integrada que ofrece soluciones que los competidores tradicionales no pueden replicar fácilmente.

A continuación, se detallan sus principales ventajas competitivas y cómo estas defienden sus métricas financieras y perspectivas futuras:

1. El Modelo Disruptivo MRE y «The Module Factory»

A diferencia de los talleres de mantenimiento (MRO) tradicionales que realizan reparaciones completas de motores (proceso que puede tardar meses), FTAI utiliza su modelo propietario Maintenance, Repair and Exchange (MRE).

- Velocidad y Eficiencia: A través de su «Fábrica de Módulos», FTAI descompone los motores en tres partes principales y realiza intercambios inmediatos. Esto permite que el avión del cliente vuelva a volar en días, evitando los altísimos costes de tener una aeronave en tierra (AOG).

- Ensamblaje «Frankenstein»: La empresa optimiza la «vida útil» de cada pieza combinando módulos operativos de diferentes motores para crear uno funcional con un coste de capital mínimo.

2. Integración Vertical y Ventaja en Costes (PMA)

FTAI posee una red global de centros de mantenimiento en Montreal, Miami, Roma y Lisboa que suman más de un millón de pies cuadrados.

- Piezas Propias (PMA): A través de una joint venture, fabrican sus propias piezas certificadas (Parts Manufacturer Approval), lo que les otorga un control total sobre su cadena de suministro y reduce drásticamente los costes de reparación frente a las piezas originales del fabricante (OEM).

- Ahorro Interno: Adquisiciones como Pacific Aerodynamic (reparación de álabes) permiten ahorros de hasta 75,000 dólares por visita al taller, dinero que antes se pagaba a terceros y ahora se retiene como margen operativo.

3. Poder de Fijación de Precios y Escala

La empresa goza de un sólido poder de fijación de precios (Pricing Power) debido a la escasez crítica de motores en el mercado global.

- El «Botón Fácil» (Easy Button): FTAI ofrece una solución predecible a precio fijo que elimina el riesgo de sobrecostes para las aerolíneas, lo que les permite cobrar una prima por la disponibilidad inmediata de activos.

- Iniciativa de Capital Estratégico (SCI): Este modelo permite a FTAI gestionar flotas masivas (objetivo de 350 aviones en el primer fondo) con capital de terceros. Lo más importante es que todos estos aviones son clientes cautivos obligados por contrato a realizar su mantenimiento exclusivamente en los talleres de FTAI, asegurando un flujo de ingresos constante y predecible.

4. Innovación: FTAI Power y la Inteligencia Artificial

FTAI ha creado una ventaja competitiva única al dar una «segunda vida» a los motores CFM56 que ya no son aptos para volar, convirtiéndolos en turbinas de energía terrestre (Mod-1).

- Mercado de Centros de Datos: Estas turbinas están diseñadas para satisfacer la demanda eléctrica masiva de la IA. Al igual que en la aviación, ofrecen un modelo de intercambio de turbinas en 48 horas, garantizando cero tiempo de inactividad para los centros de datos.

Perspectivas de Futuro y Proyecciones (Conference Calls)

En las llamadas de resultados más recientes, la gerencia ha mostrado una confianza excepcional en la trayectoria de la compañía:

- Expansión de Cuota de Mercado: La empresa ha subido su cuota de mercado del 4% al 12% en un año, con el objetivo firme de capturar el 25% del mercado mundial de mantenimiento de motores CFM56 y V2500.

- Crecimiento de Márgenes: Se espera que el margen del segmento Aerospace Products suba del 35% actual al 40% o más en 2026, impulsado por el uso masivo de piezas PMA y la eficiencia de la Fábrica de Módulos.

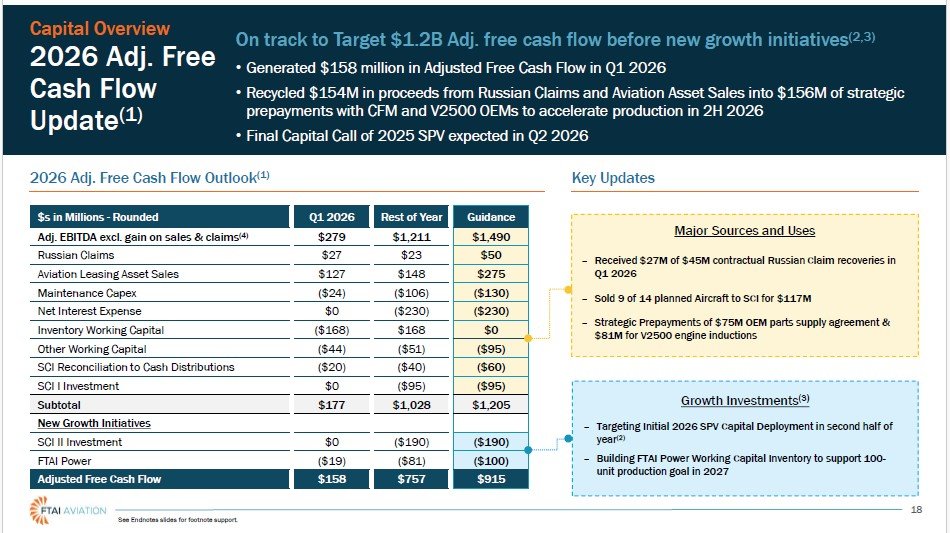

- Previsión Financiera 2026: La compañía ha elevado su guía de EBITDA para 2026 a 1,625 millones de dólares y prevé generar 915 millones en Free Cash Flow ajustado, incluso después de reinvertir fuertemente en crecimiento.

- Hito de FTAI Power: Han confirmado conversaciones avanzadas con «hyperscalers» y operadores de centros de datos, estimando una producción de 100 unidades anuales para 2027, lo que podría añadir entre 2,000 y 3,000 millones de dólares adicionales en ingresos anuales.

En resumen, la compañía se define ahora como un híbrido entre una fábrica de alta tecnología y un gestor de activos, con una estructura asset-light que le permite crecer con mucha menos deuda que sus competidores de leasing tradicionales como AerCap o Air Lease.

¿Como fue la última presentación de resultados?

La última presentación de resultados de FTAI Aviation Ltd., correspondiente al primer trimestre de 2026 (presentada el 29 de abril de 2026 y discutida en la conferencia del 30 de abril), reflejó un comienzo de año sólido con un crecimiento acelerado, aunque con resultados mixtos frente a las expectativas de los analistas.

A continuación, se detallan los puntos más relevantes:

1. Cifras Financieras Principales

La compañía superó las expectativas en cuanto a ingresos, pero el beneficio por acción quedó por debajo de lo previsto por el mercado:

- Ingresos Totales: Alcanzaron los 830,7 millones de dólares, lo que representa un impresionante crecimiento del 104% respecto al primer trimestre de 2025. Esta cifra superó en un 13% las previsiones de los analistas.

- EBITDA Ajustado: Se situó en 325,6 millones de dólares, un aumento del 17% respecto al trimestre anterior y un 70% más que el año pasado.

- Beneficio Neto: Reportó 134,2 millones de dólares.

- Beneficio por Acción (EPS): Fue de 1,29 dólares (diluido), situándose un 15% por debajo de las expectativas de los analistas.

2. Desempeño por Segmentos

El giro hacia un modelo industrial sigue impulsando la rentabilidad:

- Aerospace Products (Productos Aeroespaciales): Generó 222,6 millones de EBITDA ajustado con un margen del 30%. Este segmento produjo 270 módulos de motor en el trimestre, casi duplicando la producción del mismo periodo del año anterior.

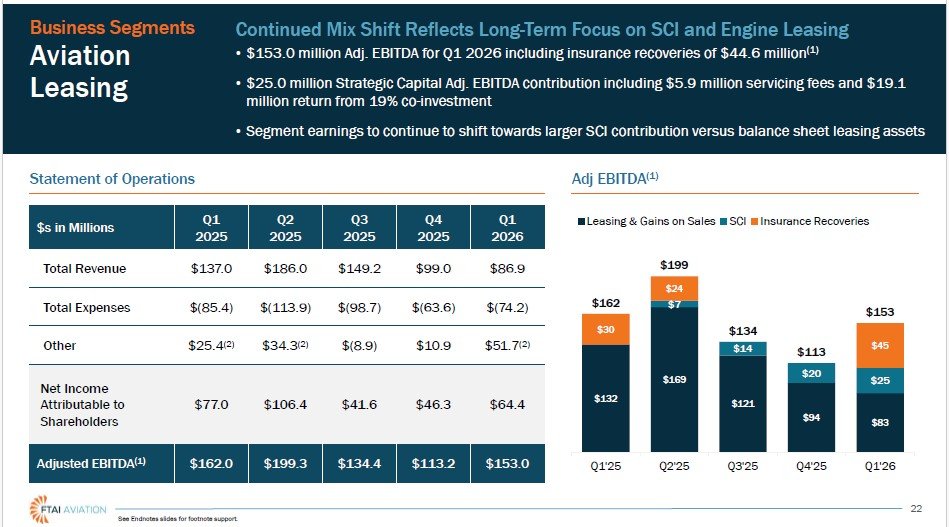

- Aviation Leasing (Arrendamiento): Aportó 153 millones de EBITDA ajustado. Esta cifra incluyó la recuperación de 44,6 millones de dólares procedentes de reclamaciones de seguros por activos retenidos en Rusia.

3. Hitos Estratégicos y Operativos

- FTAI Power: La empresa firmó una alianza estratégica (joint venture) con Jereh Group para el empaquetado y distribución de sus turbinas Mod-1. Las pruebas técnicas del prototipo están superando las expectativas y se mantiene el objetivo de entregar las primeras unidades en el cuarto trimestre de 2026.

- Strategic Capital Initiative (SCI): El fondo 2025 SPV está cerca de completar su despliegue total de capital, habiendo cerrado ya 165 aviones. La compañía planea lanzar el 2026 SPV a finales del segundo trimestre.

- Expansión de Capacidad: Se anunció la integración de la adquisición de ATOPS en Miami y la producción de los primeros motores en las instalaciones de Lisboa.

4. Solvencia, Liquidez y Retorno al Accionista

La posición financiera de la empresa se ha fortalecido notablemente:

- Nueva Línea de Crédito: El 24 de abril de 2026, FTAI amplió su línea de crédito renovable de 400 millones a 2.025 millones de dólares con un sindicato de 15 bancos, mejorando significativamente su flexibilidad financiera.

- Apalancamiento: El ratio de Deuda Neta / EBITDA ajustado bajó a 2,3x, situándose por debajo de su rango objetivo inicial.

- Aumento del Dividendo: Gracias a la fuerte generación de caja, el consejo declaró un incremento del dividendo trimestral a 0,45 dólares por acción (desde los 0,40 dólares previos), pagadero el 26 de mayo de 2026.

5. Perspectivas para el cierre de 2026

La dirección reafirmó su guía anual, proyectando un EBITDA total de 1.625 millones de dólares y un Free Cash Flow ajustado de 915 millones de dólares para el conjunto del año. Los analistas, tras estos resultados, han elevado sus previsiones de ingresos anuales a 3.440 millones de dólares, aunque han ajustado ligeramente a la baja las estimaciones de beneficio por acción.

Sector

Para que el análisis sea claro, el sector en el que opera FTAI Aviation Ltd. puede definirse como el de Servicios de Infraestructura y Mantenimiento Aeroespacial, con un enfoque específico en el mercado secundario (aftermarket) de aviones de pasillo único.

1. Los Tres Pilares del Sector

La compañía no opera en el sector de aerolíneas (transporte de pasajeros), sino en el ecosistema que permite que esas aerolíneas funcionen, el cual se divide en tres áreas clave:

- Arrendamiento de Aviación (Aviation Leasing): Consiste en la propiedad y alquiler de aeronaves y motores a aerolíneas globales. Es un negocio intensivo en capital donde los clientes buscan flexibilidad financiera para no tener que comprar los equipos directamente.

- Mantenimiento, Reparación y Revisión (MRO): Es el sector industrial dedicado a asegurar la aeronavegabilidad de los motores. Tradicionalmente, este sector ha estado dominado por los fabricantes originales (OEM) o talleres independientes muy lentos y costosos. FTAI ha irrumpido aquí con su modelo modular (MRE) para ofrecer una alternativa más rápida.

- Energía Aeroderivada (FTAI Power): Un subsector innovador que cruza la aviación con la energía industrial. Utiliza la tecnología de los motores de avión para generar electricidad terrestre, un nicho que está explotando debido a la demanda de los centros de datos de Inteligencia Artificial,.

2. El Nicho Específico: Narrowbody y Motores Maduros

El sector se segmenta por tipos de aviones. FTAI se centra exclusivamente en aviones de fuselaje estrecho (narrowbody) de media vida, específicamente los modelos Boeing 737NG y Airbus A320 ceo,.

- Los motores que impulsan estas flotas, el CFM56 y el V2500, son los más probados y ampliamente desplegados en la historia de la aviación comercial, con miles de unidades en servicio activo que requerirán mantenimiento durante décadas.

3. Dinámica Actual: Déficit de Oferta y Extensión de Vida Útil

El sector vive actualmente un momento histórico definido por varios factores críticos:

- Déficit de aviones nuevos: Los retrasos en las entregas de Boeing y Airbus, sumados a problemas de durabilidad en los motores de nueva generación (como el GTF), han generado una escasez de capacidad en el mercado.

- Viento de cola para el Aftermarket: Al no haber aviones nuevos suficientes, las aerolíneas se ven obligadas a volar sus flotas antiguas por más tiempo (pasando de una vida útil de 25 a 30 años o más). Esto dispara la necesidad de reparaciones profundas y costosas, beneficiando a empresas de servicios como FTAI.

- Crecimiento del mercado: Se estima que el gasto anual en mantenimiento (MRO) para los motores CFM56 y V2500 crecerá a tasas de doble dígito, alcanzando aproximadamente los 25,000 millones de dólares en 2026.

4. Barreras de Entrada y Competencia

Este es un sector con barreras de entrada extremadamente altas debido a:

- Regulación estricta: Se requieren licencias de seguridad aérea de organismos como la FAA (EE. UU.) o EASA (Europa) para tocar un motor.

- Complejidad Técnica: Requiere personal altamente especializado y un inventario masivo de motores y piezas que es difícil de acumular desde cero.

- Competencia: Los principales rivales son los fabricantes originales (GE Aerospace, Rolls-Royce, Pratt & Whitney), talleres independientes (Lufthansa Technik, MTU Aero Engines) y otros arrendadores de motores (Willis Lease Finance).

En resumen, FTAI opera en un sector industrial y de servicios que es el «soporte vital» de la aviación comercial global, en un momento donde la escasez de equipos nuevos hace que el mantenimiento de los activos existentes sea más valioso y necesario que nunca.

Oligopolio, o Mercado Fraccionado

El sector en el que opera FTAI Aviation Ltd. presenta una estructura dual: por un lado, está dominado en su parte alta por un oligopolio de fabricantes originales (OEM), pero en el ámbito de los talleres independientes y la gestión de motores maduros, se comporta como un mercado fraccionado que la compañía está consolidando activamente.

Estructura del Mercado: De Oligopolio a Consolidación Independiente

- El Dominio de los OEM: Históricamente, el mantenimiento de motores ha sido un oligopolio controlado por gigantes como GE Aerospace, Safran, Pratt & Whitney y Rolls-Royce. Estos fabricantes mantienen el control mediante contratos de servicio a largo plazo (LTSA) y el suministro de piezas originales.

- Un Mercado Secundario Fraccionado: A medida que los motores envejecen (especialmente el CFM56 y V2500), las aerolíneas buscan alternativas más económicas fuera del canal oficial del fabricante. Este «aftermarket» independiente estaba compuesto por cientos de pequeños talleres y operadores locales, lo que lo definía como un mercado muy fragmentado.

- La Estrategia de FTAI: La compañía está aprovechando esta fragmentación para actuar como un consolidador. En lugar de ser un pequeño taller más, FTAI compra estos operadores menores (como las recientes adquisiciones en Montreal, Miami o el taller en Roma) para integrarlos en su red global y escalar su modelo industrial.

Cuota de Mercado de FTAI Aviation

La compañía ha logrado un crecimiento disruptivo en su penetración de mercado, aprovechando el déficit de motores y la necesidad de soluciones rápidas:

- Evolución Reciente: Hace apenas un año, FTAI poseía una cuota de mercado estimada del 4% al 4,5% en el mantenimiento de motores CFM56 y V2500.

- Cuota Actual (2026): Según los datos del primer trimestre de 2026, la empresa ya captura aproximadamente el 12% del mercado mundial de mantenimiento para estos modelos.

- Objetivo Estratégico: La dirección se ha fijado la meta firme de alcanzar una cuota del 25% o superior a medio plazo.

- Contexto de Ingresos: Esta cuota del 12% se traduce en unos ingresos anualizados de aproximadamente 3,000 millones de dólares, dentro de un mercado total que genera un gasto anual de mantenimiento (MRO) de 25,000 millones de dólares.

Factores que impulsan su cuota de mercado

La empresa defiende que puede arrebatar cuota a los talleres tradicionales (MRO) y a los fabricantes (OEM) gracias a:

- Su rol como «Comprador Aventajado»: Al ser uno de los mayores propietarios de motores del mundo, tiene acceso a su propio inventario («feedstock») para realizar intercambios inmediatos, algo que un taller puro no puede hacer.

- El modelo SCI: Los aviones gestionados a través de su iniciativa de capital estratégico son clientes cautivos; por contrato, todos sus motores deben pasar obligatoriamente por los talleres de FTAI, asegurando un crecimiento constante de su participación de mercado.

- Extensión de la vida útil: El retraso en la entrega de aviones nuevos obliga a las aerolíneas a seguir usando los motores CFM56 y V2500, expandiendo el tamaño total del mercado que FTAI domina.

Momento del Ciclo

Para finalizar este análisis fundamental, es necesario situar a FTAI Aviation Ltd. en el contexto del ciclo económico de la aviación y analizar la situación de «colapso» u saturación operativa que vive el mercado actual.

1. ¿En qué momento del ciclo se encuentra?

La industria de la aviación comercial es históricamente cíclica, viéndose afectada por eventos geopolíticos, precios del combustible y condiciones económicas generales. Sin embargo, el momento actual para FTAI es único debido a una divergencia entre el ciclo de los aviones nuevos y el de los motores maduros:

- Punto de inflexión para motores «Legacy»: Nos encontramos en un momento en que los motores CFM56 y V2500 (que impulsan la flota mundial actual) han alcanzado un punto de madurez donde la demanda de mantenimiento pesado es máxima. Se estima que estos motores no serán superados en volumen de visitas al taller por los de nueva generación (LEAP/GTF) hasta mediados de la próxima década.

- Extensión de la vida útil: Tradicionalmente, un avión se retiraba a los 25 años, pero debido a la falta de equipos nuevos, las aerolíneas están extendiendo su uso hasta los 30 años o más. Esto alarga artificialmente el ciclo de rentabilidad de FTAI, ya que sus activos (motores de media vida) son ahora más valiosos y necesarios que nunca.

- Preparación para el próximo ciclo: La compañía prevé que su entrada en el ciclo de los motores de nueva tecnología (LEAP y GTF) no ocurrirá de forma agresiva hasta 2028 o 2029, esperando a que esas plataformas se estabilicen técnicamente.

2. ¿Está el mercado «colapsado»?

Si por «colapsado» nos referimos a una caída de la demanda, la respuesta es no; de hecho, las fuentes describen lo contrario: un mercado saturado y con cuellos de botella operativos que benefician a FTAI.

- Déficit crítico de oferta: Existe un déficit enorme de aviones y motores en el mundo porque los fabricantes originales (OEM) no dan abasto con los pedidos de aeronaves nuevas. Esto ha generado un «embudo» donde las aerolíneas compiten por cualquier motor disponible.

- Colapso de los talleres tradicionales (MRO): Los talleres convencionales están desbordados, con tiempos de espera de meses para una reparación. FTAI aprovecha este «colapso» operativo de la competencia ofreciendo su «Easy Button» (intercambio inmediato), lo que le permite capturar cuota de mercado rápidamente.

- Riesgo de «Colapso» por Vendedores en Corto: A principios de 2025, el mercado sufrió un susto cuando la firma Muddy Waters alegó que FTAI era un «negocio de arrendamiento disfrazado» con contabilidad manipulada. Este ataque provocó un desplome temporal, pero tras investigaciones independientes que no hallaron fraude y el respaldo de bancos de inversión, la confianza se restauró y la acción alcanzó nuevos máximos.

- Tensiones Geopolíticas: Aunque los conflictos en Ucrania y Oriente Medio generan volatilidad, la dirección afirma que esto hace su propuesta de valor aún más crítica, ya que las aerolíneas priorizan la liquidez y el ahorro de costes que ofrece FTAI en entornos de crisis.

En conclusión, FTAI Aviation se encuentra en una fase de expansión acelerada dentro de un ciclo de vida extendido para sus activos principales. El mercado no está colapsado en términos de negocio, sino congestionado, y es precisamente esa falta de capacidad en el resto del sector lo que está permitiendo a FTAI crecer con márgenes de doble dígito.

Principales Competidores

Para entender la posición de FTAI Aviation Ltd. en el mercado, es necesario reconocer que la empresa ocupa un espacio híbrido único que la sitúa entre las compañías de arrendamiento financiero, los operadores de activos y los talleres de mantenimiento industrial (MRO).

1. Competidores Principales por Segmento

A. Arrendamiento y Gestión de Motores (Leasing)

En este nicho, FTAI compite con empresas que poseen y alquilan motores de repuesto, siendo su rival más directo en cuanto a modelo de activos:

- Willis Lease Finance Corporation: Es el par público más cercano, especializado específicamente en el arrendamiento de motores y la gestión de activos de aviación.

- Arrendadores Tradicionales (AerCap y Air Lease Corporation): Aunque gigantes como AerCap (~1,700 aviones) y Air Lease (~450 aviones) operan en el mismo sector, su enfoque es distinto: ellos compran aviones nuevos y de alta tecnología para arrendarlos a largo plazo. FTAI, en cambio, se especializa en activos de «media vida» (motores CFM56 y V2500) para maximizar su valor residual.

B. Mantenimiento, Reparación y Revisión (MRO)

FTAI ha irrumpido en el mercado de servicios industriales, compitiendo con talleres consolidados y fabricantes originales (OEM):

- Fabricantes Originales (OEM): GE Aerospace, Safran, Pratt & Whitney y Rolls-Royce controlan gran parte del mantenimiento mediante contratos de servicio a largo plazo.

- Talleres Independientes: Lufthansa Technik, MTU Aero Engines y StandardAero son los grandes competidores en presupuestos de mantenimiento. Sin embargo, FTAI se diferencia al ofrecer el modelo MRE (Intercambio Modular), que es mucho más rápido que las reparaciones profundas que ofrecen estos talleres.

- Proveedores de Piezas: AAR Corp y HEICO compiten en el suministro de componentes y piezas de repuesto para el mercado secundario.

2. Posición de FTAI en el Mercado

La compañía ha logrado posicionarse como un actor dominante en un nicho muy específico: el mercado de los motores que impulsan las flotas de aviones de pasillo único más comunes del mundo (Boeing 737NG y Airbus A320ceo).

- Liderazgo en Propiedad de Motores: FTAI es actualmente el mayor propietario independiente de motores CFM56 en el mundo.

- Crecimiento en Cuota de Mercado: La penetración de FTAI en el mercado de mantenimiento de motores CFM56 y V2500 ha sido disruptiva:

- 2024: Tenía una cuota de mercado estimada del 4% al 4.5%.

- 2026 (Actual): Ha subido hasta el 12% del mercado mundial de mantenimiento para estas plataformas.

- Objetivo: La dirección planea alcanzar una cuota del 25% o superior en el corto-medio plazo.

- Superioridad en Márgenes: FTAI opera con rentabilidades inusuales para el sector. Mientras que los talleres MRO tradicionales tienen márgenes EBITDA del 15-20%, la división de productos aeroespaciales de FTAI registra márgenes del 30-35%, con el objetivo de llegar al 40-50% mediante su integración vertical.

3. Ventaja Competitiva: El Modelo «Asset-Light»

A diferencia de sus competidores que cargan sus balances con deuda para comprar aviones nuevos, FTAI está consolidando su posición como gestor de capital a través de su Iniciativa de Capital Estratégico (SCI).