QXO

Introducción

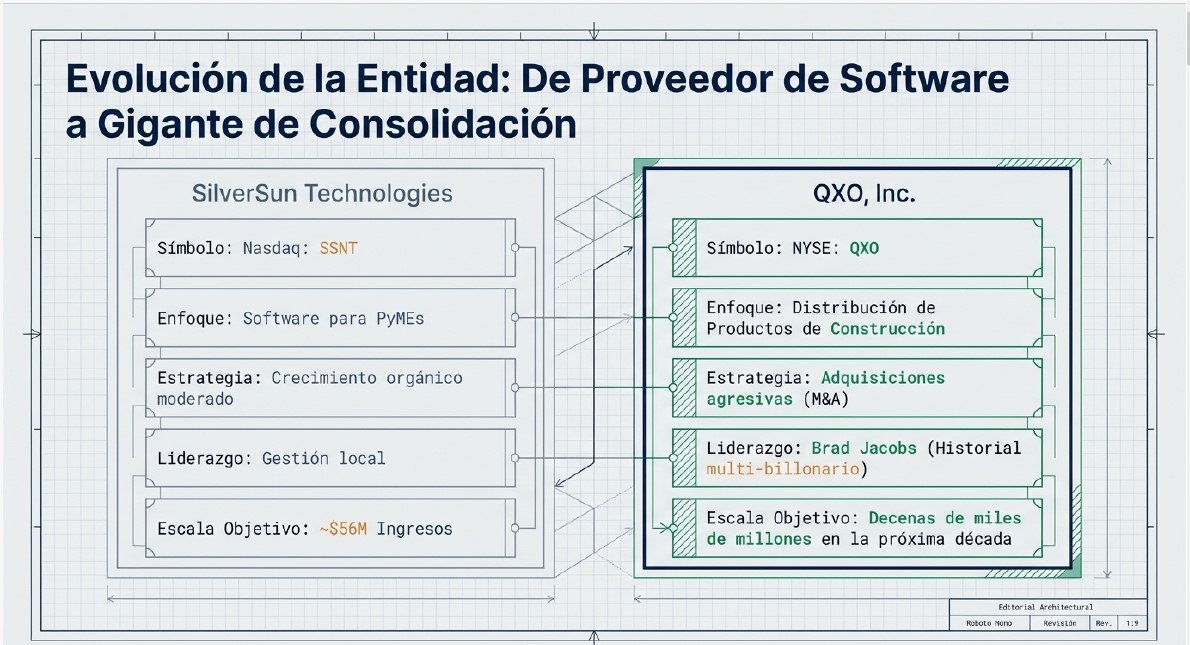

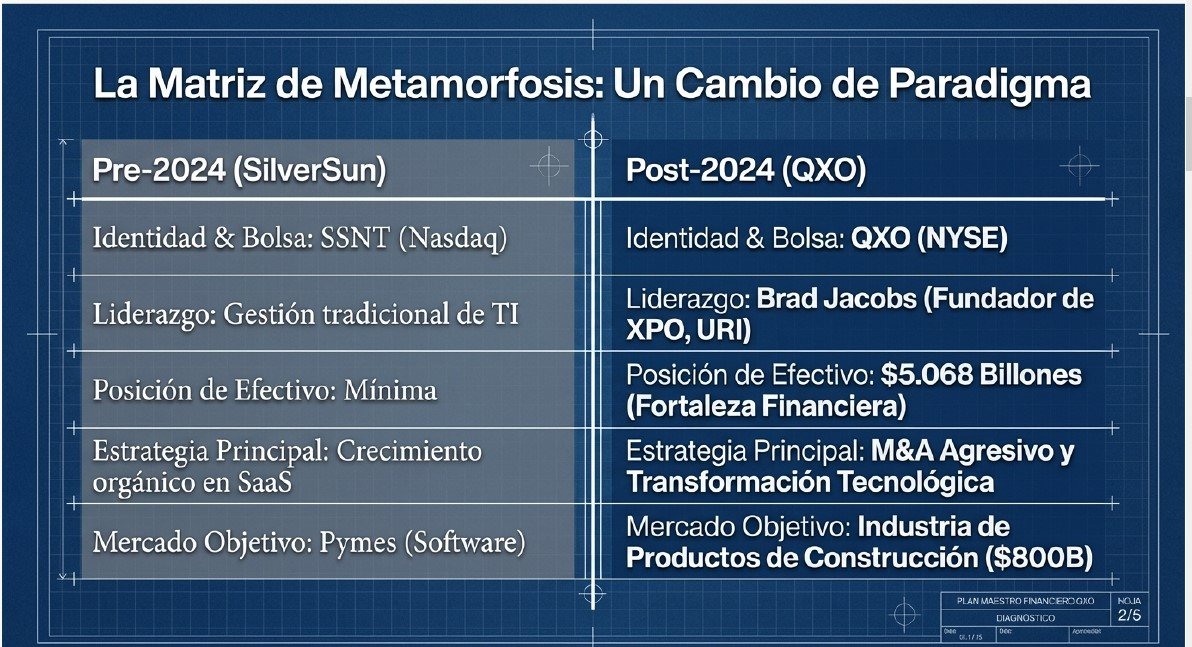

La transformación de QXO, Inc. es uno de los procesos de metamorfosis corporativa más radicales y rápidos vistos recientemente en los mercados financieros, pasando de ser una pequeña empresa de software a un gigante de la distribución industrial en menos de dos años.

Un Poco de Historia

Para realizar un análisis fundamental profundo, es imprescindible entender los siguientes hitos de su historia y evolución:

1. El Proceso de Metamorfosis (2024-2025)

Hasta finales de 2023, la empresa operaba como SilverSun Technologies, una firma dedicada a soluciones de software de gestión empresarial (ERP) con ingresos modestos. El cambio radical comenzó con los siguientes pasos:

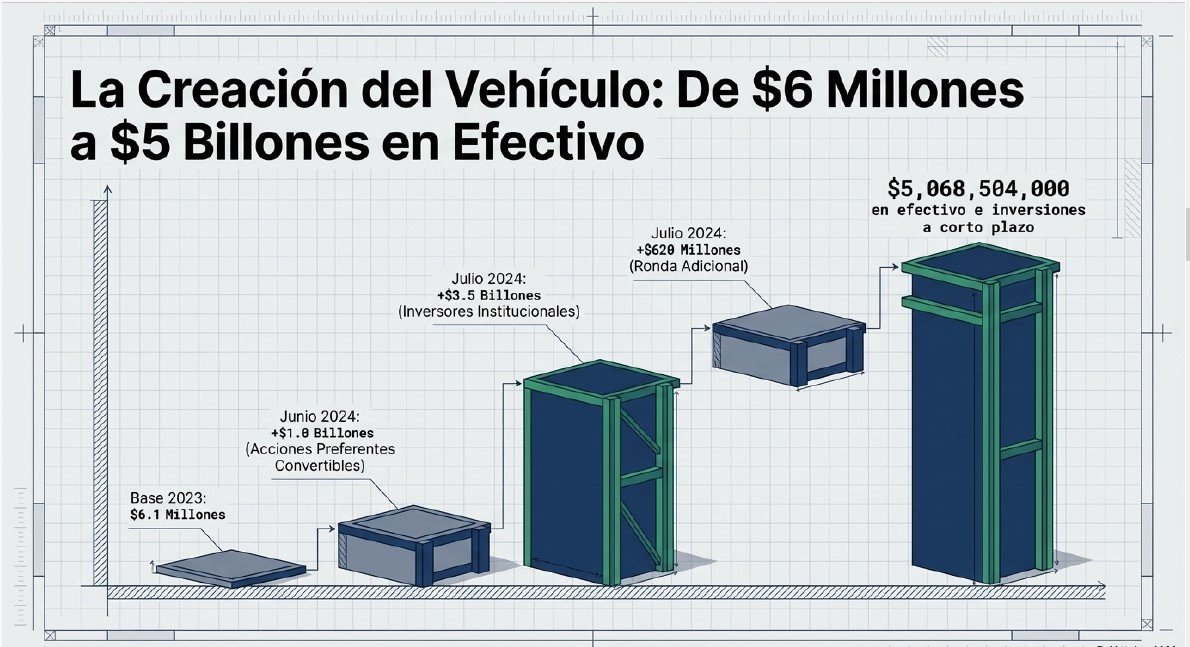

- La Inversión de Brad Jacobs: En diciembre de 2023, Brad Jacobs (a través de Jacobs Private Equity II) acordó inyectar 1.000 millones de dólares en efectivo para recapitalizar la empresa.

- Cambio de Identidad y Propósito: En junio de 2024, SilverSun cambió oficialmente su nombre a QXO, Inc. y reorientó su estrategia para consolidar la industria de distribución de productos de construcción, un mercado de 800.000 millones de dólares.

- Escisión (Spin-off) de Operaciones Previas: Para limpiar la estructura y crear una «plataforma de efectivo pura», QXO segregó su negocio original de software en una entidad independiente llamada SilverSun Technologies Holdings, distribuida a los antiguos accionistas como un dividendo en acciones.

- La Compra de Beacon: La metamorfosis culminó el 29 de abril de 2025 con la adquisición de Beacon Roofing Supply por 10.600 millones de dólares, lo que convirtió instantáneamente a QXO en el mayor distribuidor cotizado de productos de techado de América del Norte.

2. Historia General y Salida a Bolsa

Aunque el modelo actual es nuevo, la cáscara legal tiene una trayectoria de dos décadas:

- Creación e Incorporación: Fue incorporada originalmente el 3 de octubre de 2002 como una subsidiaria de iVoice, Inc..

- Salida a Bolsa (IPO): Se independizó el 11 de febrero de 2004 y comenzó a cotizar en marzo de ese año en el mercado OTCBB bajo el símbolo TYRIA.OB (como Trey Resources, Inc.).

- Evolución: Cambió su nombre a SilverSun Technologies en junio de 2011, operando bajo el símbolo SSNT en el NASDAQ hasta su reciente transformación.

3. Liderazgo y Estructura de Propiedad

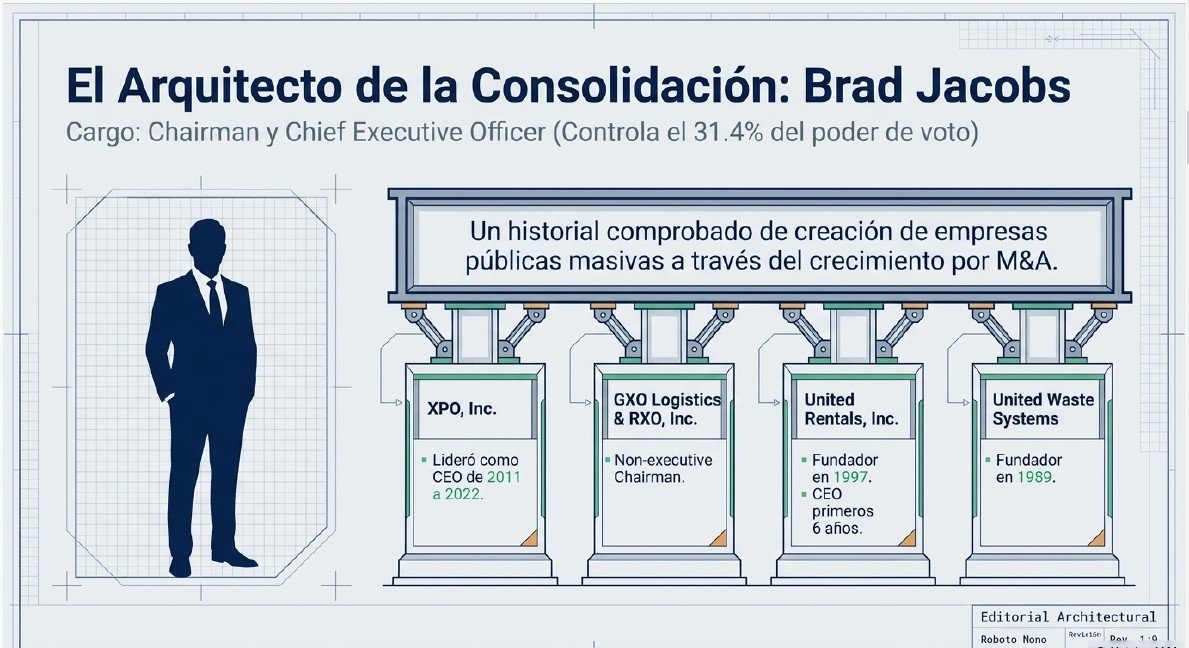

- ¿Dirigida por el fundador?: La empresa está dirigida por Brad Jacobs, quien actúa como Presidente y CEO desde junio de 2024. Aunque no fundó la entidad legal de 2002, se le considera el fundador y arquitecto del modelo de negocio actual de QXO. Jacobs es un reconocido emprendedor que ha creado ocho empresas multimillonarias, incluyendo United Rentals y XPO.

- ¿Empresa familiar?: QXO es una corporación cotizada con una base institucional muy fuerte (58,6% de propiedad institucional), incluyendo firmas como Orbis y Affinity Partners. No es una empresa familiar tradicional, aunque existe presencia de familiares de directivos en puestos clave: el yerno de Brad Jacobs y el hijo del antiguo CEO de SilverSun (Mark Meller) ocupan posiciones ejecutivas o de gestión.

- Control: Brad Jacobs ejerce una influencia significativa, controlando aproximadamente el 22,1% del poder de voto al cierre de 2025.

4. Perfil y Visión Actual

Hoy, QXO no es una empresa tecnológica pura, sino un distribuidor industrial impulsado por tecnología (IA). Su objetivo declarado es alcanzar los 50.000 millones de dólares en ingresos anuales en la próxima década mediante una estrategia agresiva de adquisiciones («M&A serial») y crecimiento orgánico. Tras Beacon, la empresa ya ha anunciado la compra de Kodiak Building Partners por 2.250 millones de dólares en 2026, continuando su rápida expansión.

Datos Operativos

Continuando con el análisis fundamental de QXO, Inc., a continuación se presentan los datos operativos y financieros clave, así como la situación actual de su cotización en bolsa:

1. Datos Clave y Cifras Financieras

La compañía ha pasado de ser una micro-cap de software a un operador industrial de gran escala con las siguientes métricas al cierre del ejercicio fiscal 2025:

- Sede Social: La oficina ejecutiva principal se encuentra en Greenwich, Connecticut (Five American Lane), con sedes adicionales en estados como Nueva Jersey, Carolina del Norte y Arizona.

- Número de Empleados: Tras la integración de Beacon Roofing Supply, la plantilla aumentó drásticamente de aproximadamente 211 empleados en 2024 a 7.794 empleados activos al 31 de diciembre de 2025.

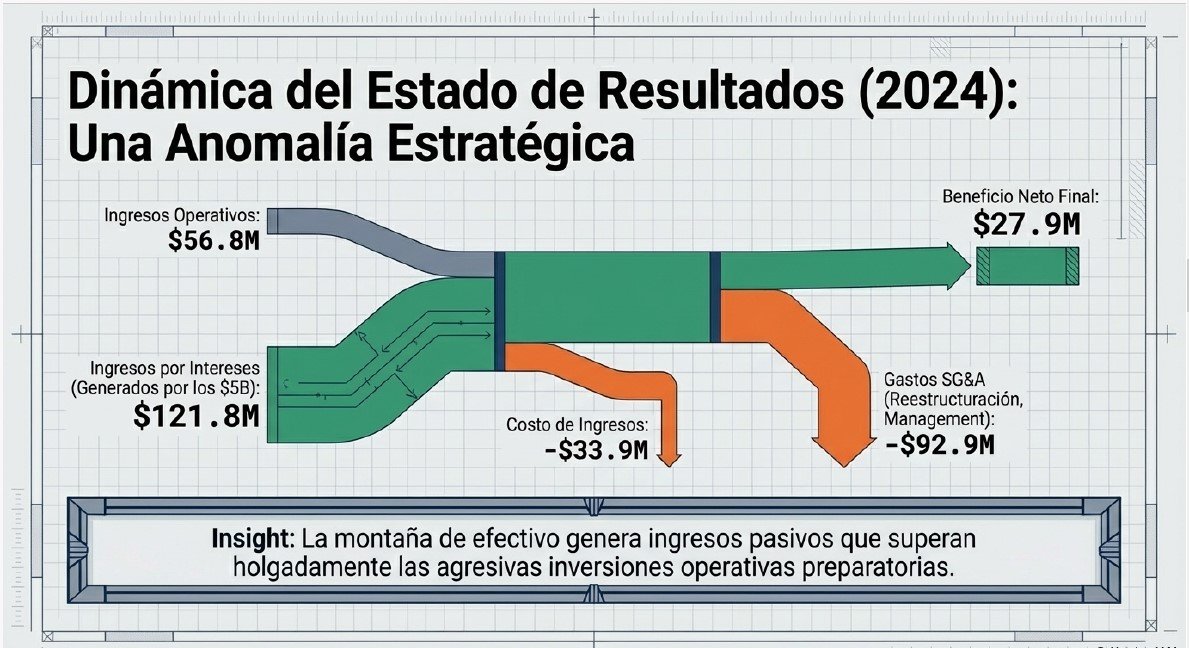

- Ingresos (Ventas Netas): En 2025, la empresa reportó ventas por 6.842,2 millones de dólares, lo que representa un salto masivo frente a los 56,9 millones de 2024 debido a la consolidación de Beacon.

- Rentabilidad (EBITDA y Beneficio): El EBITDA ajustado en 2025 fue de 647,8 millones de dólares. Sin embargo, la compañía registró una pérdida neta de 279,4 millones de dólares en el mismo periodo, impactada principalmente por costos de transacción, amortización de intangibles y gastos de transformación digital.

- Solidez del Balance: Al cierre de 2025, QXO contaba con activos totales por 15.887,3 millones de dólares y una posición de efectivo y equivalentes de 2.361,6 millones de dólares, frente a una deuda a largo plazo neta de 3.057,3 millones.

2. Información Actual sobre la Acción (QXO)

El mercado ha reaccionado con gran volatilidad y expectación ante la estrategia de «M&A serial» (adquisiciones en serie) de la nueva directiva:

- Símbolo y Mercado: La acción ordinaria cotiza bajo el símbolo «QXO» en la Bolsa de Nueva York (NYSE) desde el 17 de enero de 2025. También existen participaciones depositarias de acciones preferentes convertibles bajo el símbolo «QXO.PRB».

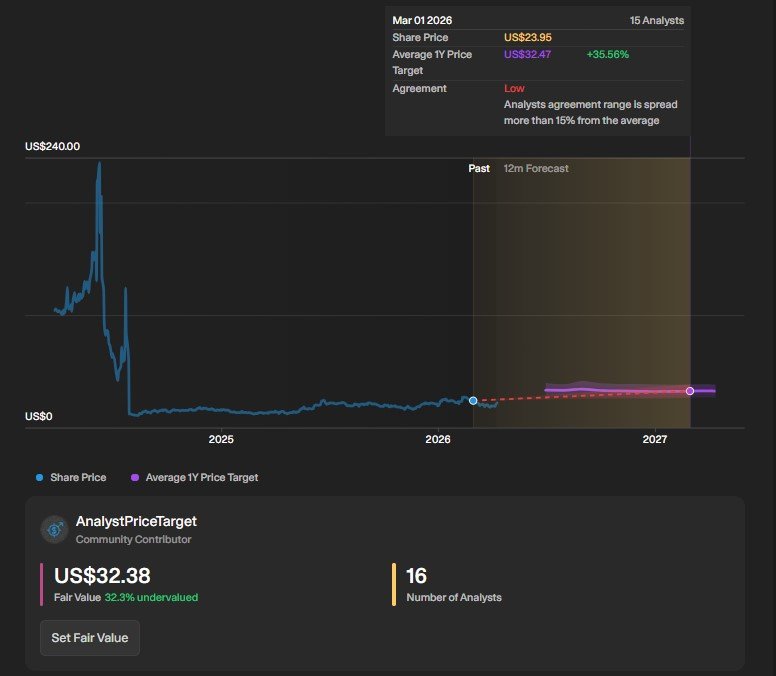

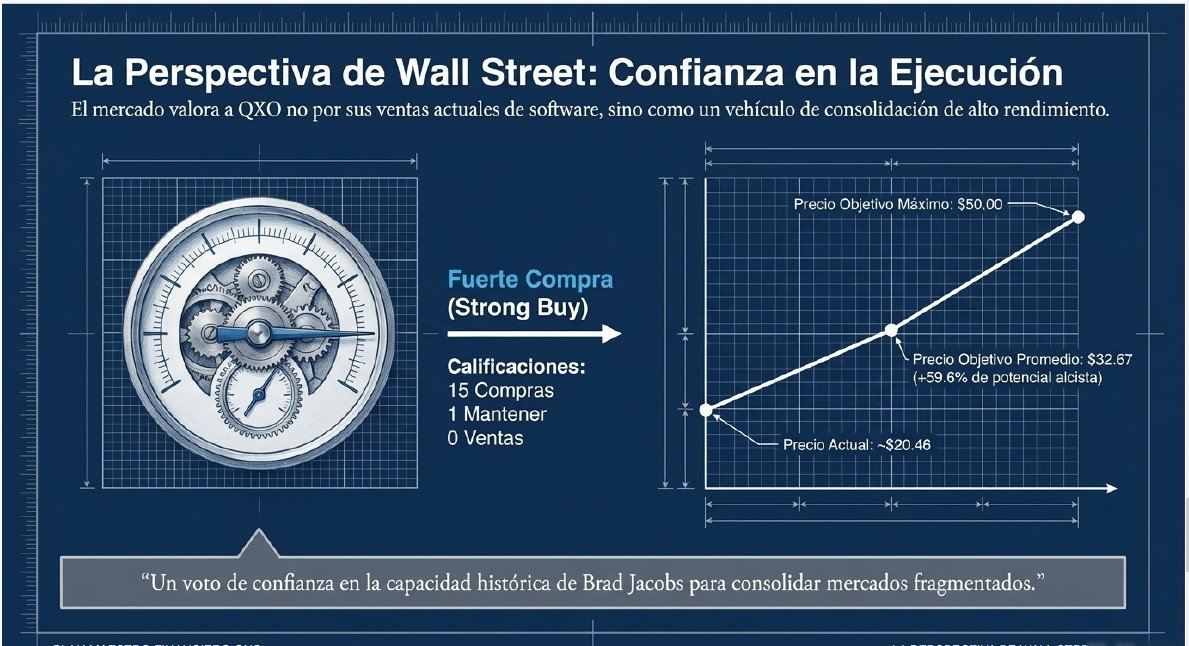

- Cotización Reciente: A finales de marzo de 2026, la acción cotiza en el entorno de los 20,46 dólares. Durante el último año, el precio ha oscilado en un rango de 52 semanas entre los 11,97 y los 27,61 dólares.

- Desempeño y Retorno: En 2025, la acción de QXO subió un 21,3%, superando al índice S&P 500 en 340 puntos básicos. Bajo el liderazgo de Brad Jacobs, el valor para el accionista aumentó aproximadamente un 400% desde el anuncio de su inversión inicial hasta mediados de 2024.

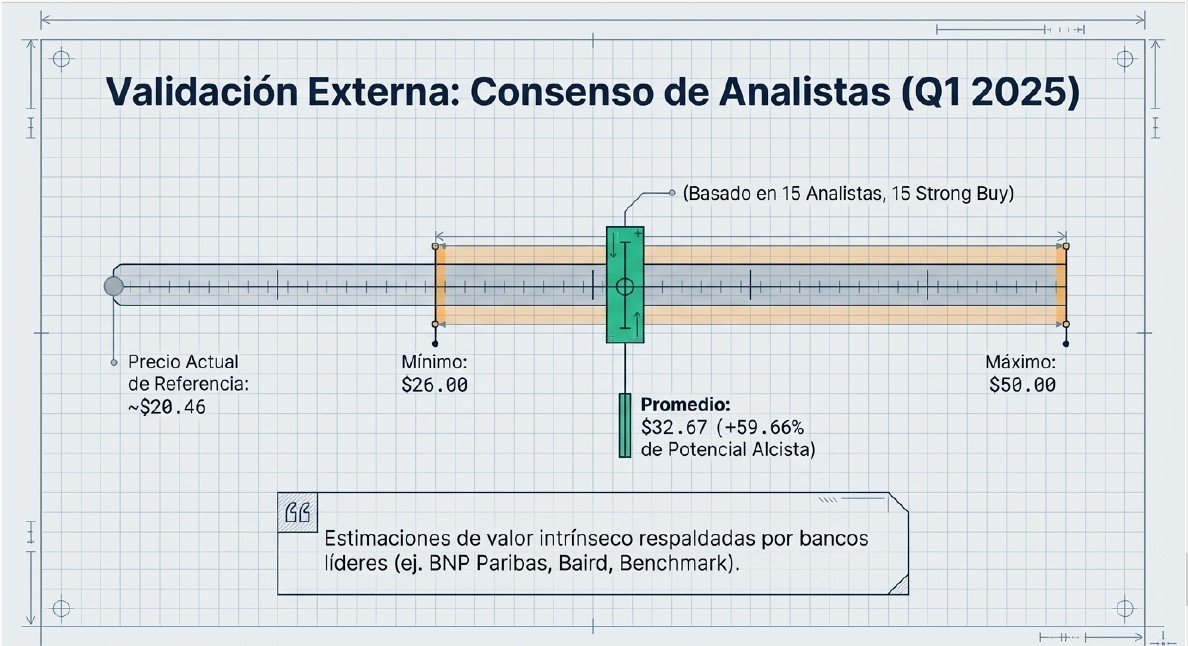

- Perspectiva de los Analistas: El consenso actual de los analistas es de «Compra Fuerte» (Strong Buy). Los precios objetivo a 12 meses varían significativamente, con un promedio de 32,67 dólares, aunque algunas firmas sitúan su estimación alta en los 50,00 dólares basándose en el éxito potencial de futuras adquisiciones como la de Kodiak Building Partners.

- Estructura de Capital: Existen instrumentos con alto potencial dilusivo, incluyendo aproximadamente 708,5 millones de acciones ordinarias en circulación y millones de acciones adicionales vinculadas a warrants y acciones preferentes convertibles en manos de inversores institucionales como Orbis y Affinity Partners.

Dificultades y desafíos

Para concluir esta introducción del análisis fundamental, es vital repasar las dificultades y desafíos más significativos que QXO, Inc. ha enfrentado en su etapa reciente de transición y consolidación:

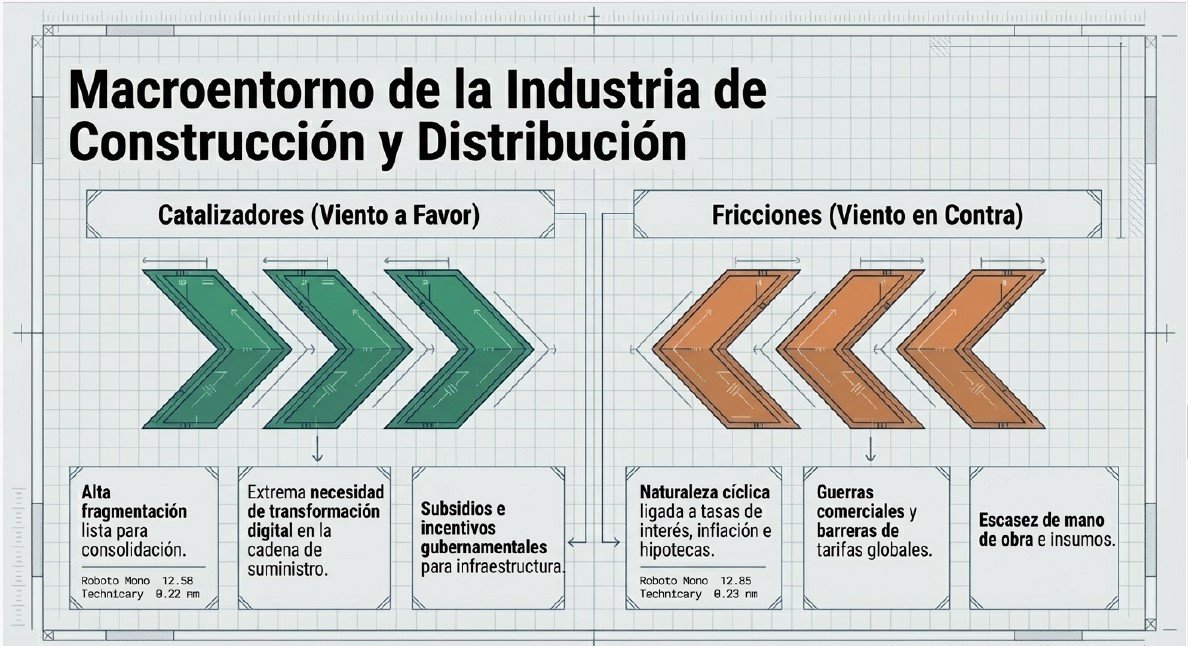

- Vientos macroeconómicos y factores climáticos adversos: El año 2025 fue un periodo difícil para la industria de productos de construcción. Las ventas de Beacon (en términos comparativos pro-forma) disminuyeron respecto a 2024 debido a un entorno macroeconómico complejo y, curiosamente, a la ausencia de tormentas con nombre en EE. UU., las cuales suelen actuar como un motor crítico para la demanda de reparación y sustitución de techados.

- Pérdidas financieras por costes de transformación: A pesar del crecimiento explosivo en ingresos, la compañía reportó una pérdida neta de 279,4 millones de dólares en el ejercicio fiscal 2025. Este resultado negativo se atribuye principalmente a los elevados costes de transacción, los gastos asociados a la integración de Beacon y las inversiones masivas en su plataforma tecnológica de IA.

- Procesos de reestructuración costosos: Tras la adquisición de Beacon, QXO tuvo que poner en marcha un plan de reestructuración para simplificar la organización y eliminar capas de gestión. Esto supuso cargos extraordinarios por valor de 100,7 millones de dólares antes de impuestos, incluyendo indemnizaciones por despido y costes por abandono de arrendamientos.

- Elevado endeudamiento y riesgo de dilución: Para financiar su estrategia de expansión, la empresa ha incurrido en una deuda neta de aproximadamente 3.100 millones de dólares. Además, la gerencia ha advertido formalmente que la necesidad de capital adicional para futuras compras podría resultar en una «dilución material» para los accionistas actuales debido a la emisión de nuevas acciones y valores convertibles.

- Volatilidad bursátil y presión regulatoria: Recientemente, en marzo de 2026, la acción sufrió una caída del 7,25% en un breve periodo. El mercado reaccionó negativamente ante márgenes de rentabilidad aún en terreno negativo (como un margen EBIT del -4,2%) y la incertidumbre generada por nuevas regulaciones de privacidad de datos que podrían impactar a empresas con modelos de negocio impulsados por la tecnología.

Estas dificultades subrayan que, aunque la visión de Brad Jacobs es ambiciosa, el camino hacia la rentabilidad operativa y la escala de 50.000 millones de dólares está condicionado a una ejecución impecable de la integración y a la superación de ciclos económicos y regulatorios.

Modelo de Negocio

Tras su reciente transformación, QXO es el mayor distribuidor cotizado de productos de techado, impermeabilización y construcción complementaria en América del Norte. Aunque la entidad legal tiene historia en el sector del software, su modelo de negocio actual es el de un gigante logístico y de distribución industrial.

¿A que se dedican?

Para entender a qué se dedica la compañía de forma simple, podemos dividir su actividad en tres pilares:

1. ¿Qué vende y a quién?

QXO actúa como un intermediario esencial en la cadena de suministro de la construcción.

- Sus productos: Se especializa en materiales para el exterior de edificios. Esto incluye tejas de asfalto para viviendas residenciales, membranas de aislamiento para grandes edificios comerciales, y productos complementarios como ventanas, puertas, revestimientos (siding) y sistemas de impermeabilización.

- Sus clientes: Cuenta con una base de más de 110.000 clientes, que van desde pequeños contratistas locales hasta grandes empresas constructoras nacionales, propietarios de edificios y tiendas minoristas de madera.

- Su alcance: Opera una red masiva de aproximadamente 600 sucursales repartidas por los 50 estados de EE. UU. y siete provincias de Canadá.

2. El «Motor» del negocio: Escala y Tecnología

Lo que diferencia a QXO de un distribuidor tradicional es el uso de la tecnología como ventaja competitiva.

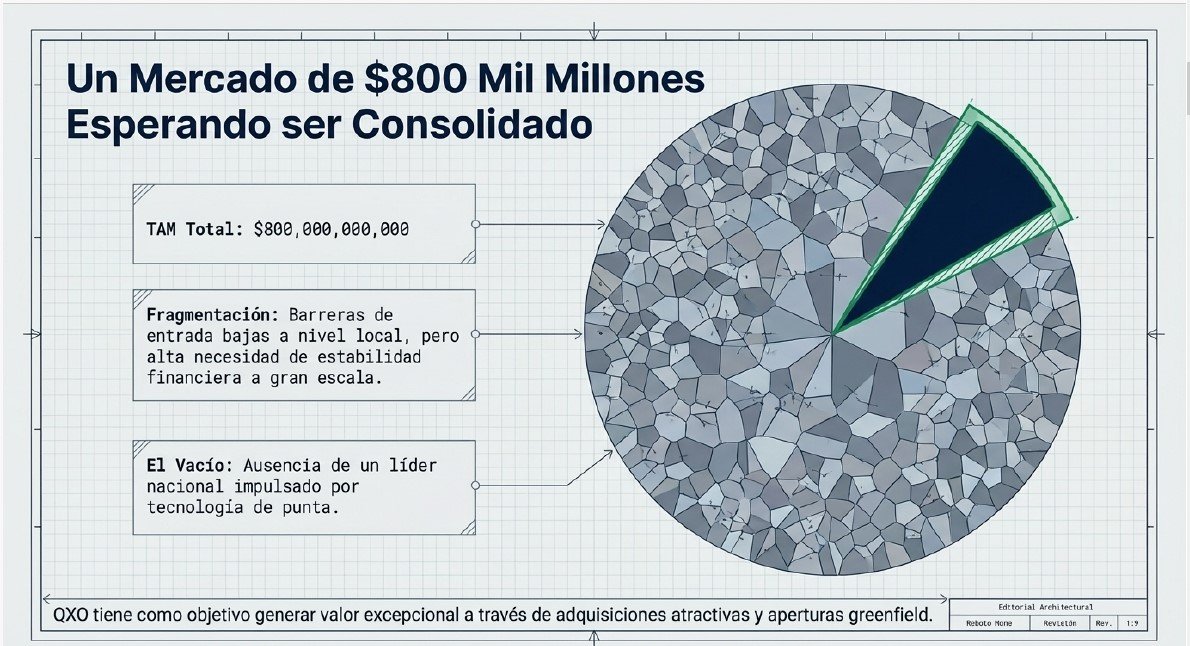

- Consolidación (M&A Serial): La industria de distribución de productos de construcción es un mercado de 800.000 millones de dólares muy fragmentado, con miles de pequeños distribuidores locales. QXO se dedica a comprar estas empresas para ganar escala rápidamente.

- Inteligencia Artificial (IA): La compañía aplica IA para modernizar un sector que tradicionalmente ha invertido poco en tecnología. Utilizan algoritmos para optimizar los precios (detectando dónde se está perdiendo dinero por descuentos innecesarios), gestionar el inventario de forma predictiva y diseñar rutas de transporte más eficientes.

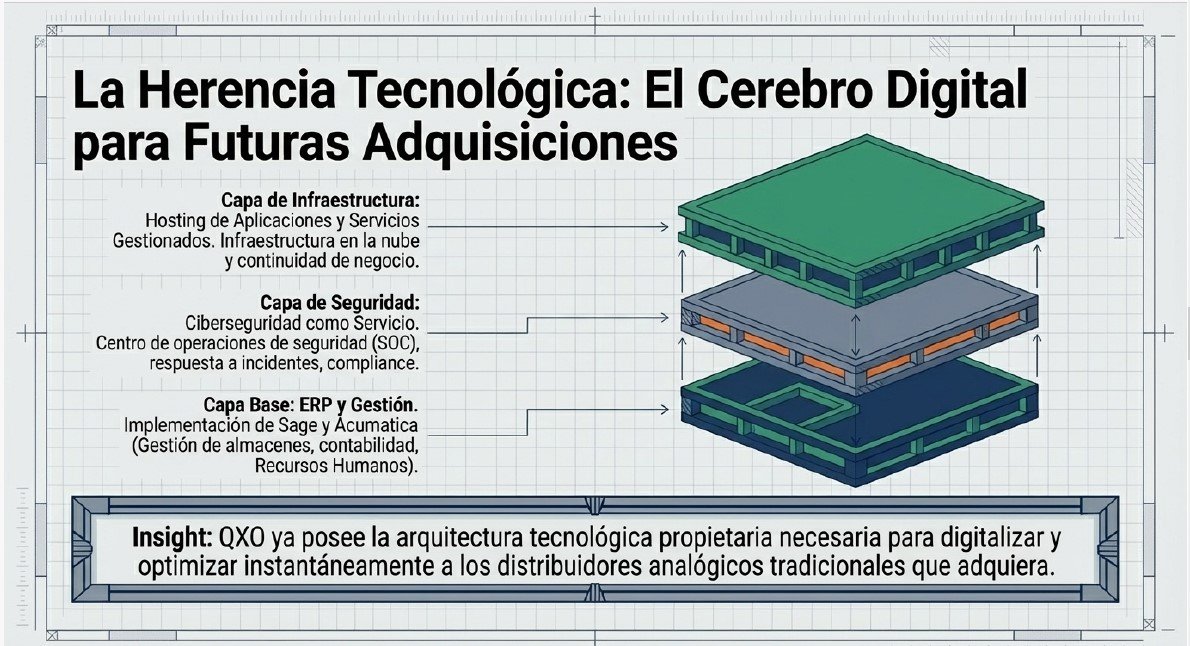

3. Operaciones Legacy (Herencia)

Aunque el foco principal es ahora la distribución física, QXO aún mantiene sus operaciones originales de software. Estas se dedican a proporcionar soluciones tecnológicas (como software ERP para contabilidad y gestión de inventarios) y servicios de consultoría a pequeñas y medianas empresas de los sectores de fabricación y servicios.

En resumen, QXO se dedica a comprar materiales de construcción al por mayor a los fabricantes y venderlos de forma eficiente a los profesionales, utilizando la escala masiva y la inteligencia artificial para maximizar los márgenes de beneficio en un mercado que aspira a consolidar totalmente.

Líneas de negocio

Tras la adquisición de Beacon Roofing Supply en abril de 2025, QXO ha transformado su estructura operativa, centrando su actividad en la distribución industrial, aunque mantiene sus operaciones tecnológicas heredadas. Actualmente, sus líneas de negocio se dividen de la siguiente manera:

1. Distribución de Productos de Construcción (Negocio Principal)

Esta es la línea dominante que representa más del 99% de los ingresos totales de la compañía al cierre de 2025. Se subdivide en tres categorías:

- Productos de techado residencial: Se centra principalmente en la venta de tejas de asfalto y componentes relacionados para viviendas. En 2025, esta sublínea generó el 48,3% de las ventas totales netas.

- Productos de techado no residencial: Incluye la distribución de membranas de una sola capa, sistemas de aislamiento y accesorios para edificios comerciales e industriales. Representó el 27,5% de las ventas en 2025.

- Productos de construcción complementarios: Engloba una amplia variedad de materiales exteriores como impermeabilización, revestimientos (siding), madera contrachapada (OSB), ventanas y puertas. Esta categoría aportó el 23,3% de los ingresos en 2025.

2. Software y Servicios Tecnológicos (Operaciones Legacy)

A pesar de la metamorfosis de la empresa, QXO conserva sus operaciones originales (anteriormente SilverSun Technologies), que ahora representan una parte marginal del negocio (0,9% de las ventas en 2025). Estas actividades incluyen:

- Software ERP y de Contabilidad: Reventa de aplicaciones líderes como Sage y Acumatica para pequeñas y medianas empresas.

- Servicios de Valor Añadido: Consultoría profesional, programación especializada, formación y soporte técnico para la implementación de sistemas de gestión.

- Servicios Gestionados de Red y TI: Soluciones integrales que incluyen ciberseguridad gestionada, alojamiento de aplicaciones en la nube (SaaS), continuidad de negocio y recuperación de desastres.

La estrategia declarada por la compañía es utilizar su experiencia en esta segunda línea tecnológica para modernizar la primera, aplicando inteligencia artificial y análisis de datos para optimizar precios, logística y gestión de inventarios en toda su red de distribución.

¿Que tipo de Compañía es?

QXO es fundamentalmente una empresa de producto centrada en la distribución mayorista, aunque integra servicios de valor añadido y mantiene una línea residual de servicios tecnológicos.

A continuación, se detalla su modelo operativo y estructura:

1. ¿Cómo genera dinero?

La compañía genera ingresos actuando como un intermediario crítico en la cadena de suministro de la construcción:

- Distribución Mayorista: Compra materiales a gran escala a fabricantes líderes (como Owens Corning o Dow) y los vende a más de 110.000 clientes, principalmente contratistas profesionales, constructores y minoristas.

- Líneas de Ingresos: En 2025, el 99,1% de sus ingresos provino de la venta de productos de construcción (48,3% techado residencial, 27,5% techado comercial y 23,3% productos complementarios).

- Operaciones Legacy: El 0,9% restante proviene de la venta de software ERP y servicios gestionados de TI (ciberseguridad, consultoría y soporte).

- Margen y Rebajas: Su beneficio bruto (23% en 2025) depende de su capacidad para traspasar los aumentos de costes a los clientes y de las rebajas por volumen (rebates) que negocia con sus proveedores.

2. Estructura de la Compañía y Filiales

QXO, Inc. funciona como la matriz corporativa de una red que se está expandiendo rápidamente mediante adquisiciones:

- Filial Principal: Tras la compra de Beacon Roofing Supply, su subsidiaria material es QXO Building Products, Inc., que opera unas 600 sucursales en EE. UU. y Canadá.

- Filiales Tecnológicas: Mantiene subsidiarias heredadas de SilverSun como SWK Technologies, Inc., Secure Cloud Services, Inc. (SCS) y Critical Cyber Defense Corp. (CCDC).

- Estructura de «Spin-Off»: Para separar el negocio antiguo del nuevo, creó SilverSun Technologies Holdings, Inc., una entidad independiente que agrupa el negocio original de software para los antiguos accionistas.

- Futura Expansión: Ha firmado la adquisición de Kodiak Building Partners (por 2.250 millones de dólares), que se integrará como una nueva filial operativa en 2026.

3. ¿Estructura Vertical o Horizontal?

QXO ejecuta una estrategia de consolidación horizontal, pero opera dentro de una cadena de suministro vertical:

- Horizontal: Su modelo es el de un «M&A serial» o roll-up, comprando competidores y distribuidores locales en la misma etapa de la cadena (el sector de distribución de 800.000 millones de dólares) para ganar cuota de mercado y escala.

- Vertical: Dentro de la cadena, se posiciona verticalmente entre los fabricantes y los instaladores finales, añadiendo valor mediante la logística de «última milla» y la extensión de crédito comercial.

4. Estructura Corporativa: ¿Centralizada o Descentralizada?

Bajo el liderazgo de Brad Jacobs, QXO está transitando hacia una estructura estratégica centralizada para maximizar la eficiencia:

- Reducción de Capas: Se ha aplanado la estructura organizacional de nueve niveles a solo cuatro para acelerar la toma de decisiones y la rendición de cuentas.

- Centralización de Funciones Clave: La empresa está implementando una plataforma digital de precios centralizada y planea centralizar la autoridad de compra del 70% de su gasto para obtener mejores condiciones de los fabricantes [492, fuentes/historial].

- Modelo de Operación: Aunque las ventas se ejecutan localmente a través de las sucursales para mantener la relación con el cliente, el soporte administrativo, la tecnología (IA para inventarios) y la gestión de la cadena de suministro se gestionan desde las sedes regionales y nacionales.

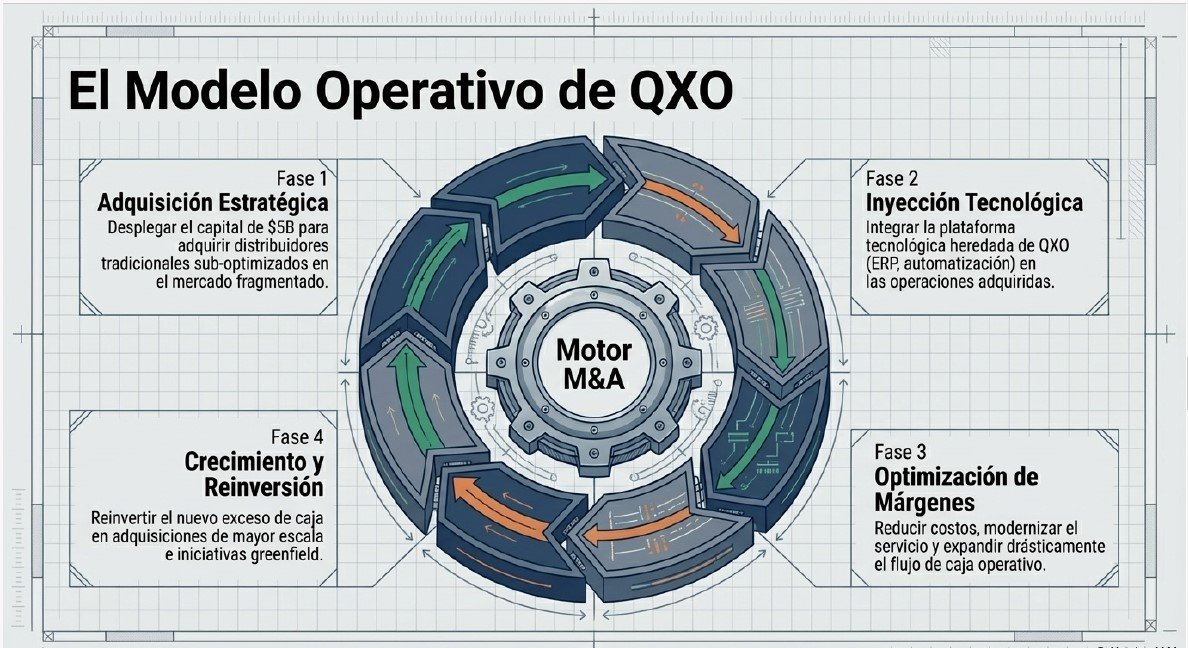

Modelo Operativo

La estrategia y el modelo operativo de QXO, Inc. se basan en el exitoso «manual de juego» (playbook) de su CEO, Brad Jacobs, enfocado en la consolidación masiva de una industria fragmentada mediante tecnología de vanguardia y una eficiencia operativa extrema.

A continuación, se detalla el plan que la compañía está ejecutando:

1. Estrategia de Crecimiento: El «Serial M&A»

QXO no busca un crecimiento gradual, sino una expansión acelerada para alcanzar 50.000 millones de dólares en ingresos anuales en la próxima década. Los pilares son:

- Adquisiciones Acreditivas: Comprar distribuidores en el mercado de productos de construcción (valorado en 800.000 millones de dólares), un sector muy atomizado donde existen más de 7.000 distribuidores en Norteamérica.

- Diversificación en Adyacencias: Aunque empezaron con el techado (Beacon), planean expandirse a categorías de alto crecimiento como aislamiento, revestimientos e impermeabilización.

- Crecimiento Orgánico y «Greenfields»: Complementar las compras con la apertura de nuevas sucursales desde cero (greenfields) para ganar cuota de mercado en zonas estratégicas.

2. Modelo Operativo: Eficiencia Impulsada por Tecnología (IA)

La compañía pretende diferenciarse como un operador «hiper-eficiente» en una industria que históricamente ha invertido poco en tecnología. Sus palancas operativas incluyen:

- Inteligencia Artificial para la Toma de Decisiones: Implementación de herramientas de IA para optimizar la fijación de precios (elasticidad de demanda), la previsión de inventario por unidad de stock (SKU) y la gestión de rutas logísticas.

- Rediseño Organizacional: Han aplanado la estructura jerárquica, reduciéndola de nueve niveles a solo cuatro para acelerar la toma de decisiones y aumentar la rendición de cuentas.

- Excelencia Comercial: Segmentación de la fuerza de ventas basada en las necesidades del cliente y uso de análisis de datos para identificar cuentas inactivas y captar nuevos clientes (a través de centros de llamadas especializados como el «Win Room»).

3. Optimización de la Cadena de Suministro y Márgenes

QXO busca maximizar la rentabilidad mediante la escala y la centralización:

- Autoridad de Compra Centralizada: Consolidar términos con los 20 principales proveedores para cubrir aproximadamente el 70% de su gasto, obteniendo mejores condiciones que los competidores locales.

- Logística Avanzada: Uso de software de optimización de rutas de última generación para mejorar el uso de la flota y reducir los costosos traslados entre sucursales.

- Presupuesto Base Cero: Aplicación de un enfoque de presupuesto base cero en centros de costos como TI, viajes y servicios de personal para eliminar gastos innecesarios.

4. Cultura de Alto Rendimiento

El modelo operativo depende de una cultura corporativa orientada a resultados:

- Talento de Élite: Jacobs prioriza la contratación de profesionales de alto rendimiento provenientes de empresas tecnológicas y financieras líderes (como Amazon o Goldman Sachs).

- Incentivos Alineados: Diseñar planes de compensación que vinculen el pago no solo al volumen de ventas, sino directamente a la rentabilidad y la creación de valor para el accionista.

- Integración Cultural Rápida: Tras una adquisición, el modelo operativo impone de inmediato un sistema único de plataforma empresarial (ERP), CRM y bases de datos para que toda la organización hable el mismo «idioma financiero».

¿Por qué deberíamos elegir esta compañía y no a la competencia?

Elegir a QXO, Inc. frente a la competencia no se basa en comparar métricas actuales estáticas, sino en apostar por un modelo de consolidación disruptivo liderado por uno de los empresarios más exitosos de la era moderna.

Aquí se detallan las razones fundamentales que diferencian a QXO de sus competidores en la industria de la distribución de productos de construcción:

1. El «Efecto Brad Jacobs» y su historial de éxito

La principal ventaja competitiva de QXO es su CEO y Presidente, Brad Jacobs.

- Historial inigualable: Jacobs ha fundado y escalado ocho empresas multimillonarias (incluyendo United Rentals y XPO).

- Retornos consistentes: Un inversor que hubiera seguido a Jacobs en sus aventuras desde 1992 hasta 2024 habría obtenido un retorno anualizado cercano al 20% durante 30 años.

- Compromiso personal: Jacobs está «all-in» en este proyecto, con una inversión personal de miles de millones que representa el 92% de su cartera de valores cotizados.

2. Tecnología (IA) como foso defensivo (Moat)

Mientras que la industria de productos de construcción ha invertido tradicionalmente poco en tecnología (solo el 4% de las transacciones son digitales), QXO utiliza la tecnología para batir a los competidores locales y regionales.

- Corrección de ineficiencias: QXO ya ha identificado 200 millones de dólares en «fugas de precios» en Beacon debido a sistemas manuales y descuentos indisciplinados que planea corregir con IA.

- Optimización avanzada: La empresa aplica algoritmos de machine learning para la gestión de inventarios, rutas logísticas y precios dinámicos, algo que los más de 7.000 distribuidores fragmentados del mercado difícilmente pueden igualar por falta de escala.

3. Escala y Poder de Compra

La industria está extremadamente atomizada, con miles de pequeños distribuidores que carecen de presencia nacional.

- Autoridad de compra centralizada: QXO planea centralizar la compra del 70% de su gasto con los 20 principales proveedores. Esto le permite obtener ahorros de costes que luego puede trasladar al cliente o retener como margen, una ventaja que los competidores locales no poseen.

- Marca propia: Su marca privada TRI-BUILT ofrece márgenes más altos y exclusividad frente a los productos genéricos de la competencia.

4. Cultura de Alto Rendimiento y Talento de Élite

QXO no compite solo por activos, sino por densidad de talento.

- Reclutamiento de élite: A diferencia de otros distribuidores industriales, QXO recluta talento de empresas tecnológicas y financieras de primer nivel como Amazon, Google y Goldman Sachs.

- Rigor en la contratación: Jacobs utiliza procesos de entrevista extremadamente rigurosos (a veces con expertos en detección de engaños de la CIA) para asegurar que cada empleado tenga hambre, integridad e inteligencia.

- Estructura ágil: Han aplanado la organización de nueve niveles jerárquicos a solo cuatro, permitiendo una toma de decisiones mucho más rápida que los competidores burocratizados.

5. Acceso masivo a capital y estrategia de M&A serial

QXO ha demostrado una capacidad única para recaudar capital a precios atractivos, lo que le permite ser un «adquirente serial» agresivo.

- Músculo financiero: En menos de dos años ha asegurado más de 5.000 millones de dólares en efectivo para financiar su expansión.

- Velocidad de ejecución: La capacidad de integrar múltiples adquisiciones simultáneamente (como se vio con la compra de Beacon y la propuesta por Kodiak) es una competencia central que Jacobs ha perfeccionado en sus empresas anteriores.

En resumen, elegir QXO es elegir una máquina tecnológica de consolidación en un mercado estancado. Mientras la competencia se centra en la logística tradicional, QXO se posiciona para dominar el sector mediante escala masiva, eficiencia impulsada por IA y un equipo de ejecución probado que aspira a multiplicar por cinco sus ingresos en diez años.

Diversificación Geográfica

Para concluir el análisis fundamental de QXO, Inc., se detalla a continuación su diversificación geográfica, los beneficios derivados de esta escala y la metodología que emplea la compañía para informar sus resultados por región:

1. Diversificación Geográfica y Presencia en el Mercado

Tras la adquisición de Beacon Roofing Supply, QXO ha consolidado una huella operativa masiva que abarca casi la totalidad de América del Norte:

- Red de sucursales: La compañía opera aproximadamente 600 sucursales físicas.

- Alcance territorial: Su presencia se extiende por los 50 estados de EE. UU. y siete provincias de Canadá.

- Distribución del inventario: Aproximadamente el 96% de sus instalaciones se encuentran en EE. UU., mientras que el 4% restante se ubica en Canadá.

- Operaciones Legacy: Sus servicios tecnológicos originales también tienen alcance nacional, con concentraciones específicas en áreas metropolitanas como Nueva York/Nueva Jersey, Arizona, el sur de California, Carolina del Norte, Georgia, Washington e Illinois.

2. Beneficios de la Escala Geográfica

La extensa diversificación geográfica no es solo una cuestión de tamaño, sino una ventaja competitiva estratégica que genera beneficios tangibles:

- Poder de compra: La escala nacional permite a QXO centralizar la procura y negociar mejores términos económicos con los fabricantes líderes de la industria, superando a competidores locales.

- Mitigación de riesgos: Al operar en diversas regiones, la empresa puede compensar la debilidad económica en un área con el crecimiento en otra, aunque sigue siendo sensible a patrones climáticos que afecten a todo el continente.

- Eficiencia logística: La densidad de su red permite optimizar las rutas de transporte y reducir los tiempos de entrega, mejorando la experiencia del cliente y la rentabilidad operativa.

- Capacidad de «Cross-Selling»: La amplia cobertura facilita la venta cruzada de productos residenciales, comerciales y complementarios a una base diversa de más de 110.000 clientes.

3. Metodología de Desglose de Resultados

A pesar de su gran tamaño, QXO utiliza un enfoque simplificado para reportar su información financiera y operativa:

- Segmento Único: La dirección de la compañía (el CEO actúa como el principal tomador de decisiones operativas o CODM) gestiona el negocio como un único segmento reportable: la distribución mayorista de materiales de construcción.

- Desglose por región: Para efectos de transparencia, la compañía desglosa sus ventas netas y activos de larga duración únicamente entre Estados Unidos y Canadá.

- Dominio del mercado estadounidense: Según los informes de 2025, el mercado de EE. UU. generó aproximadamente el 97% de las ventas netas totales y concentra el 96% de los activos de larga duración de la empresa.

- Criterio de gestión: El CODM no revisa la información de activos por zonas geográficas específicas para asignar recursos, prefiriendo una visión consolidada para evaluar el rendimiento y determinar la compensación de los empleados.

Datos Financieros

Para profundizar en el análisis fundamental de QXO, Inc., es imperativo examinar su trayectoria financiera, la cual ha experimentado una ruptura total con su pasado debido a su reciente y masiva transformación.

A continuación, se detalla la evolución de sus ventas, márgenes, la naturaleza de su crecimiento, su capacidad de fijación de precios y la estacionalidad del negocio:

1. Evolución Histórica del Crecimiento de Ventas

La trayectoria de ingresos de la compañía muestra dos etapas drásticamente diferentes que impiden una comparación lineal directa:

- Periodo 2021-2024 (Era SilverSun): Durante estos años, la empresa operaba como una pequeña firma de software con un crecimiento modesto pero constante. Las ventas pasaron de 41,7 millones de dólares en 2021 a 56,9 millones en 2024. El crecimiento anual en este periodo osciló entre el 4,3% y el 21,2%.

- El Salto de 2025 (Metamorfosis QXO): En 2025, los ingresos netos se dispararon un 11.924,96%, alcanzando los 6.842,2 millones de dólares. Este incremento abismal no es fruto de una evolución operativa orgánica, sino del impacto contable de la adquisición de Beacon Roofing Supply.

- Realidad Pro Forma: Al normalizar los datos (comparando ambas empresas como si hubieran estado juntas todo el año), se observa que las ventas pro forma de 2025 fueron en realidad menores que las de 2024. Esta bajada se debió a vientos macroeconómicos en contra y a la ausencia de tormentas con nombre en EE. UU., que son motores críticos de la demanda en este sector.

2. Análisis de Márgenes

El cambio de modelo de negocio (de software a distribución industrial) ha reconfigurado totalmente la estructura de rentabilidad:

- Margen Bruto: En su etapa tecnológica (2021-2024), QXO mantenía márgenes brutos cercanos al 40%. Con la entrada en la distribución de materiales, el margen bruto reportado en 2025 cayó al 23,0% (o un 24,9% ajustado eliminando ajustes de valor razonable de inventario). Esto refleja la menor rentabilidad intrínseca del sector de distribución frente al software.

- Margen Operativo y EBITDA: En 2025, la compañía reportó un margen EBIT negativo del -4,2% y una pérdida neta de 279,4 millones de dólares, impactada por los elevados costes de transacción e integración. Sin embargo, el margen EBITDA ajustado se situó en el 9,5%, cifra que la gerencia espera elevar significativamente mediante el uso de inteligencia artificial para corregir ineficiencias.

3. Crecimiento Orgánico vs. Inorgánico

El modelo de QXO es predominantemente inorgánico, basado en una estrategia de «M&A Serial» (adquisiciones en serie):

- Dominio Inorgánico: La práctica totalidad del crecimiento de 2025 y el proyectado para 2026 (con la compra de Kodiak Building Partners por 2.250 millones) es inorgánico. El CEO Brad Jacobs considera que las adquisiciones son el «código de trucos» (cheat code) para escalar rápidamente hasta los 50.000 millones de dólares en ventas.

- Componente Orgánico: La empresa no descuida el crecimiento orgánico, el cual planea impulsar mediante la apertura de nuevas sucursales (greenfields) y la mejora del rendimiento de las operaciones existentes a través de tecnología.

4. Poder de Fijación de Precios (Pricing Power)

QXO se encuentra en una fase de construcción de su poder de mercado. Sus fuentes revelan lo siguiente:

- Capacidad de Traspaso de Costes: Históricamente, la compañía ha sido capaz de traspasar los aumentos de costes de los fabricantes a sus clientes, especialmente en periodos de inflación como 2021-2022.

- Fugas de Precios: Tras adquirir Beacon, QXO identificó 200 millones de dólares en «fugas de precios» debido a descuentos indisciplinados y sistemas manuales anticuados.

- Uso de IA: La estrategia actual consiste en implementar IA para optimizar la fijación de precios basada en la elasticidad de la demanda, lo que sugiere que la empresa busca crear un poder de precios que antes se desperdiciaba por ineficiencia operativa.

5. Estacionalidad del Negocio

La actividad de QXO es altamente estacional, vinculada a los ciclos de la construcción y el clima:

- Meses Pico: Se espera que las ventas netas y los beneficios sean más elevados en los trimestres que terminan el 30 de junio, 30 de septiembre y 31 de diciembre, que coinciden con los meses de mayor actividad de construcción y reparación de techos.

- Meses de Valle: El trimestre que finaliza el 31 de marzo suele registrar ingresos bajos o incluso pérdidas operativas, ya que el frío invernal paraliza los proyectos de construcción exterior.

- Factor Climático Extremo: Eventos como huracanes o tormentas severas pueden causar fluctuaciones impredecibles, aumentando la demanda de reparaciones de forma súbita.

Margen Operativo

El análisis del margen operativo de QXO revela una compañía en una fase de transición profunda, donde las cifras reportadas reflejan los altos costes de su metamorfosis más que su eficiencia operativa final.

1. ¿Ha expandido su margen operativo la empresa?

Si observamos las cifras reportadas bajo los principios contables GAAP, se aprecia una mejora técnica, aunque el margen sigue siendo negativo:

- Mejora interanual: El margen operativo reportado pasó de un -124,8% en 2024 a un -3,6% en 2025.

- Expansión ajustada: Si se analiza el Margen EBITDA ajustado, que elimina costes no recurrentes de la transformación, la expansión es más clara, pasando de un -35,0% en 2024 a un +9,5% en 2025.

- Objetivo de expansión: La compañía tiene planes de expandir estos márgenes mediante la corrección de 200 millones de dólares en «fugas de precios» identificadas en Beacon y la aplicación de IA para optimizar la cadena de suministro.

2. ¿Ha caído el margen operativo alguna vez?

Sí, el margen operativo ha sufrido caídas drásticas vinculadas a hitos específicos:

- Caída por transformación (2024): Durante el año del cambio de control, los gastos operativos se dispararon un 320,6%, provocando que el margen operativo se hundiera hasta el -124,8% debido a indemnizaciones, compensaciones en acciones y costes de transacción.

- Impacto de adquisiciones (2025): A pesar de la escala ganada con Beacon, el margen se vio presionado por 100,7 millones de dólares en cargos de reestructuración y 314,7 millones en amortización de intangibles relacionados con la compra.

3. ¿Utilizan apalancamiento operativo?

QXO utiliza el apalancamiento operativo como un pilar central de su estrategia de crecimiento:

- Escala y costes fijos: La empresa busca que el incremento en el volumen de ventas, a través de adquisiciones masivas, permita diluir sus costes fijos (tecnología, administración y logística) sobre una base de ingresos mucho mayor.

- Eficiencia tecnológica: El uso de inteligencia artificial para la gestión de rutas y el inventario busca generar lo que la gerencia llama un «ciclo virtuoso de ganancias de cuota de mercado y apalancamiento de costes fijos».

4. ¿Tiene mejores márgenes que la competencia en el sector?

Actualmente, QXO no tiene mejores márgenes operativos que sus pares líderes, ya que se encuentra en plena fase de integración:

- Desempeño actual: El margen EBIT reportado por analistas para QXO es de aproximadamente -4,2%, mientras que el promedio de su grupo de pares en la industria de distribución es del 15,6%.

- Comparativa directa: Competidores de referencia como Fastenal Company (20,3%) o Armstrong World Industries (27,0%) operan con niveles de rentabilidad muy superiores a los actuales de QXO.

- Potencial de revalorización: La tesis de inversión de la compañía se basa precisamente en que sus objetivos apuntan a elevar los márgenes de las empresas adquiridas (que suelen estar en un solo dígito) para alcanzar o superar el 16-17% promedio del sector.

FCF (Free Cash Flow)

El análisis del Free Cash Flow (FCF) y el ROIC de QXO, Inc. muestra una compañía que ha roto completamente con su pasado financiero para convertirse en una plataforma de despliegue masivo de capital, donde la generación de caja y los retornos están actualmente supeditados a la integración de adquisiciones.

1. Evolución Histórica del Free Cash Flow (FCF)

El FCF de la compañía no ha seguido una tendencia consistente debido al cambio radical en su modelo de negocio, dividiéndose en tres etapas financieras:

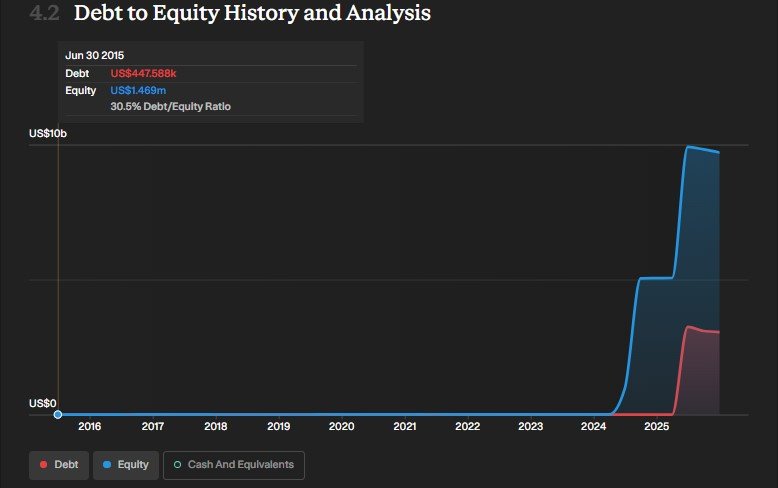

- Etapa SilverSun (2021-2023): Como empresa de software, el FCF era positivo pero muy reducido, oscilando entre los 0,4 y 2,0 millones de dólares anuales.

- Año de Transición (2024): El flujo de caja operativo (OCF) saltó a 84,8 millones de dólares, no por eficiencia operativa, sino porque la empresa se convirtió en una «cáscara de efectivo» tras recibir la inversión inicial de 1.000 millones de Brad Jacobs.

- Era QXO-Beacon (2025): Con la consolidación de Beacon, el flujo de caja operativo ascendió a 261,4 millones de dólares. Restando un Capex de 78,2 millones, el FCF generado fue de 183,2 millones de dólares.

2. Ratio de Conversión de Caja y Comparativa

El ratio de conversión de caja (OCF / EBITDA Ajustado) para el año 2025 fue de aproximadamente el 40,3% (261,4M de OCF sobre 647,8M de EBITDA Ajustado).

- Significado para QXO: Este ratio refleja una alta dependencia de la estacionalidad del capital de trabajo, donde las cobranzas y la gestión de inventarios tras la compra de Beacon son los motores principales.

- Comparación con la competencia: Actualmente, el ratio de QXO es inferior al de sus pares líderes, ya que la empresa enfrenta limitaciones de flujo de caja derivadas de los costes de integración y transformación digital. Los analistas señalan que QXO tiene un ratio Precio/FCF de 20,1, lo que indica una valoración premium basada en el crecimiento futuro más que en la generación de caja actual.

3. Retorno sobre el Capital Invertido (ROIC)

La información disponible sobre el ROIC de QXO refleja una fase de inversión agresiva donde la rentabilidad aún no ha madurado:

- Estado actual: El ROIC es negativo en este momento debido a las masivas pérdidas netas reportadas (-279,4 millones en 2025) y la enorme base de capital invertido tras la adquisición de Beacon por 10.600 millones.

- Tendencia: No se mantiene estable; está bajo presión por los elevados costes de transacción y reestructuración (100,7 millones en 2025) necesarios para aplanar la organización y aplicar tecnología de IA.

- Objetivo futuro: La tesis de inversión se basa en que el ROIC superará al sector una vez que la empresa alcance su objetivo de una tasa de crecimiento anual compuesto (CAGR) del EBITDA del 34%.

4. Análisis de la Tasa de Reinversión Histórica

QXO opera bajo un modelo de «Serial M&A» (adquisiciones en serie), lo que implica una tasa de reinversión que supera habitualmente el 100% de su flujo de caja generado:

- Uso del Capital: La compañía reinvierte no solo lo que genera, sino también los miles de millones recaudados en los mercados (más de 5.000 millones en efectivo asegurados entre 2024 y 2025) para comprar competidores como Beacon y Kodiak Building Partners.

- Estrategia: El modelo de Brad Jacobs consiste en utilizar el apalancamiento de capital para adquirir empresas con márgenes bajos y reinvertir masivamente en tecnología (IA) para elevar esos márgenes hasta el promedio de los líderes del sector (16-17%).

- Prueba de Reinversión: El compromiso de 3.000 millones de dólares adicionales en enero de 2026 para futuras compras confirma que la tasa de reinversión seguirá siendo máxima en la próxima década para intentar alcanzar los 50.000 millones en ventas.

Deuda

Para concluir el análisis fundamental de QXO, Inc., el apartado de la deuda es crítico, ya que refleja cómo la compañía ha financiado su salto de una empresa de software a un líder en distribución industrial.

A continuación se detallan los niveles de deuda y la posición de liquidez según el informe anual de 2025:

1. Niveles de Deuda (Cierre de 2025)

La compañía ha pasado de tener cero deuda al cierre de 2024 a una estructura de capital significativamente apalancada para financiar la adquisición de Beacon Roofing Supply. Al 31 de diciembre de 2025, la deuda total de la empresa (valor nominal del principal) asciende a 3.100 millones de dólares.

Este monto se desglosa en dos instrumentos principales:

- Bonos Senior Garantizados (Senior Secured Notes): Un total de 2.250 millones de dólares con un cupón fijo del 6,75% y vencimiento en 2032.

- Línea de Préstamo a Plazo (Term Loan Facility): El balance pendiente es de 850 millones de dólares. Originalmente era de 2.250 millones, pero la empresa realizó un prepago voluntario de 1.400 millones en mayo de 2025. Esta deuda tiene un tipo de interés variable (5,72% al cierre de 2025).

- Facilidad ABL (Asset-Based Revolving Credit): Existe una línea de crédito de hasta 2.000 millones de dólares, de la cual no había saldo dispuesto al cierre del ejercicio 2025.

2. ¿Deuda Neta o Caja Neta?

Al cierre de 2025, QXO se encuentra en una posición de deuda neta, aunque mantiene una liquidez muy robusta:

- Efectivo y equivalentes: La empresa dispone de 2.361,6 millones de dólares en caja.

- Cálculo de Deuda Neta: Restando la caja de la deuda total de 3.100 millones, la deuda neta es de aproximadamente 738,4 millones de dólares.

Es importante notar la transición: en 2024, tras la inversión inicial de Brad Jacobs, la empresa tenía una posición de caja neta de más de 5.000 millones de dólares. Ese capital se utilizó para comprar Beacon, transformando el balance de una «cáscara de efectivo» a una estructura operativa con deuda.

3. Consideraciones y Riesgos

- Vencimientos: Todos los pagos principales de la deuda actual vencen después del 31 de diciembre de 2030, lo que otorga a la empresa un amplio margen de maniobra operativo para integrar sus adquisiciones.

- Restricciones: Los acuerdos de deuda imponen límites a la capacidad de QXO para pagar dividendos en efectivo sobre sus acciones ordinarias, aunque la gerencia ha declarado que no tiene intención de pagarlos en el futuro previsible.

- Carga de Intereses: El gasto por intereses neto en 2025 fue de 47,7 millones de dólares, compensado parcialmente por los ingresos generados por su elevada posición de efectivo.

En resumen, QXO opera actualmente con una deuda neta moderada en relación con su escala (un ratio inferior a 1x sobre su EBITDA run-rate de 1.000 millones), lo que le otorga todavía capacidad de endeudamiento adicional para continuar con su estrategia de adquisiciones seriales sin comprometer su solvencia..

Niveles de Deuda

Basado en los informes financieros más recientes de QXO, Inc. (correspondientes al cierre del ejercicio fiscal el 31 de diciembre de 2025), los niveles de deuda se han transformado significativamente debido a la adquisición de Beacon.

A continuación se detallan los niveles de deuda a corto y largo plazo:

1. Deuda Financiera (Préstamos y Notas)

Al 31 de diciembre de 2025, la deuda total de la compañía (valor nominal del principal) asciende a 3.100 millones de dólares.

- Deuda a Corto Plazo (Porción Circulante): $0. La compañía ha declarado explícitamente que todos los pagos de principal requeridos sobre su deuda pendiente vencen después del 31 de diciembre de 2030. Por lo tanto, no existen vencimientos de deuda financiera en los próximos 12 meses.

- Deuda a Largo Plazo (Neto): $3.057,3 millones. Este es el valor en libros reportado en el balance, que representa los 3.100 millones de capital original menos los costos de emisión de deuda aún no amortizados.

- Componentes: Esta deuda consiste en 2.250 millones de dólares en Notas Senior Garantizadas al 6,75% (vencimiento 2032) y 850 millones de dólares bajo una Facilidad de Préstamo a Plazo (Term Loan Facility).

2. Obligaciones por Arrendamientos (Leases)

En sus balances, la empresa desglosa adicionalmente las obligaciones por arrendamientos, que también se consideran compromisos de pago:

- A Corto Plazo (Circulante):

- Arrendamientos operativos: $107,5 millones.

- Arrendamientos financieros (Leasing): $49,2 millones.

- A Largo Plazo:

- Arrendamientos operativos: $561,8 millones.

- Arrendamientos financieros (Leasing): $138,7 millones.

3. Comparativa con el año anterior (2024)

Para poner estas cifras en perspectiva, al cierre de 2024, la empresa prácticamente no tenía deuda financiera:

- Deuda total en 2024: $0 (la empresa era una «cáscara de efectivo» tras la inversión inicial de Jacobs).

- Las únicas deudas registradas en 2024 eran las heredadas de la etapa anterior de SilverSun, que sumaban apenas 1,7 millones de dólares y fueron extinguidas totalmente durante 2025.

En resumen, la estructura de capital actual de QXO está diseñada para que el grueso de la devolución del capital ocurra a partir de la próxima década, manteniendo una carga de pagos de principal de cero dólares a corto plazo para maximizar la liquidez disponible para nuevas adquisiciones.

Tipos de Interés

Al cierre del ejercicio fiscal 2025, QXO, Inc. paga distintos tipos de interés dependiendo del instrumento financiero utilizado para su deuda, la cual asciende a un total de 3.100 millones de dólares en valor nominal de principal.

A continuación se detallan los tipos de interés por categoría:

1. Deuda a Tipo Fijo

- Bonos Senior Garantizados (Senior Secured Notes): Esta es la mayor parte de su deuda, con un principal de 2.250 millones de dólares. Estos bonos devengan un interés fijo del 6,75% anual, el cual se paga semestralmente los días 30 de abril y 30 de octubre.

2. Deuda a Tipo Variable

- Línea de Préstamo a Plazo (Term Loan Facility): El saldo pendiente de este préstamo es de 850 millones de dólares. El tipo de interés es variable y se basa en el Term SOFR (o una tasa base alternativa) más un margen aplicable.

- Tasa Efectiva Variable: Al 31 de diciembre de 2025, la tasa de interés efectiva promedio ponderada para sus instrumentos de deuda con tipos variables era del 5,72%.

- Línea de Crédito ABL (Asset-Based Revolving Credit): Aunque cuenta con una capacidad de hasta 2.000 millones de dólares a tipos variables, la compañía no tenía saldo dispuesto (deuda pendiente) en esta facilidad al cierre de 2025.

3. Obligaciones por Arrendamientos (Leases)

Para el cálculo de sus pasivos por arrendamiento, donde no existe una tasa implícita determinable, la empresa utiliza su tasa de endeudamiento incremental:

- Arrendamientos Operativos: La tasa de descuento promedio ponderada es del 6,59%.

- Arrendamientos Financieros: Al igual que los operativos, presentan una tasa de descuento promedio ponderada del 6,59%.

4. Dividendos de Acciones Preferentes (Coste de Capital)

Aunque técnicamente es capital y no deuda, estos valores representan una carga financiera trimestral fija:

- Serie B (Convertible Obligatoria): Paga dividendos en efectivo a una tasa del 5,50% anual sobre su preferencia de liquidación ($1.000 por acción).

- Serie A (Perpetua Convertible): Estos valores pagan dividendos iguales al mayor entre los dividendos de las acciones ordinarias o el 9% anual sobre su preferencia de liquidación.

En resumen, la carga de intereses de QXO está compuesta mayoritariamente por una tasa fija del 6,75% para sus bonos a largo plazo y una tasa variable que se situaba en el 5,72% al cierre del último año.

Ratios de Eficiencia

Para concluir el análisis fundamental de QXO, Inc., es esencial evaluar su salud financiera y solvencia a través de ratios clave basados en los resultados del cierre del ejercicio 2025, periodo en el que la empresa consolidó la adquisición de Beacon.

1. Ratio Deuda Neta / EBITDA Ajustado

- Resultado: Aproximadamente 1,14x.

- Cálculo: La deuda total (valor nominal) es de 3.100 millones de dólares y la caja es de 2.361,6 millones, lo que da una deuda neta de 738,4 millones de dólares. El EBITDA ajustado para 2025 fue de 647,8 millones de dólares.

- Significado: Este ratio mide la capacidad de la empresa para pagar su deuda neta utilizando su beneficio operativo antes de depreciaciones y amortizaciones. Un nivel de 1,14x se considera muy saludable y conservador, especialmente para una empresa en fase de crecimiento agresivo, indicando que QXO podría liquidar su deuda neta en poco más de un año de operación normalizada.

2. Coeficiente Corriente (Current Ratio)

- Resultado: 3,6x (confirmado por análisis de expertos en el sector).

- Cálculo: Se obtiene dividiendo los activos corrientes (5.546,3 millones de dólares) entre los pasivos corrientes (1.550,0 millones de dólares).

- Significado: Este es un indicador de liquidez a corto plazo. Un ratio de 3,6 indica que QXO tiene 3,6 veces más activos líquidos (caja, inventarios, cuentas por cobrar) que deudas que vencen en los próximos 12 meses. Es una posición de liquidez extremadamente sólida, proporcionando un amplio margen de seguridad para cubrir sus obligaciones operativas inmediatas.

3. Deuda Neta sobre Patrimonio (Net Debt to Equity)

- Resultado: Aproximadamente 0,076 (7,6%).

- Cálculo: Deuda neta de 738,4 millones de dólares dividida entre un patrimonio neto total de 9.706,8 millones de dólares. (Si se utiliza la deuda bruta total de 3.100 millones, el ratio es de 0,32 o 32%).

- Significado: Mide el apalancamiento financiero de la empresa comparando lo que debe frente a lo que posee de sus accionistas. Un ratio de deuda neta sobre patrimonio del 7,6% es excepcionalmente bajo, lo que demuestra que la empresa está financiada mayoritariamente con capital propio y tiene una enorme capacidad para endeudarse más si decide realizar nuevas adquisiciones.

4. Altman Z-score

- Resultado Estimado: Aproximadamente 2,05 (Zona Gris).

- Explicación del cálculo: Este ratio combina cinco métricas (capital de trabajo, reservas, EBIT, valor de mercado del patrimonio y ventas) sobre los activos totales.

- El puntaje se ve impulsado al alza por el alto valor de mercado de sus acciones (una capitalización superior a los 14.000 millones de dólares) y su fuerte liquidez.

- Sin embargo, se ve penalizado temporalmente por el EBIT negativo reportado en 2025 (-245,2 millones) y las reservas negativas (déficit acumulado) debidas a los costes de la transformación.

- Significado: Un puntaje entre 1,81 y 2,99 sitúa a la empresa en la «Zona Gris» [fuente externa sobre la interpretación estándar del modelo Altman]. Para QXO, esto no indica un riesgo inminente de quiebra, sino que refleja una compañía en transición que ha desplegado mucho capital recientemente y cuyos beneficios operativos aún no se han normalizado tras la adquisición masiva de Beacon.

En resumen, los ratios de QXO muestran una empresa con una fortaleza de balance inusual para un consolidador de industria, con niveles de liquidez masivos y un endeudamiento neto muy bajo, aunque la rentabilidad operativa todavía está «en construcción» debido a los costes de integración.

Ventajas Competitivas y Previsión de Futuro

Las ventajas competitivas de QXO, Inc. no son las de un distribuidor tradicional, sino las de una plataforma tecnológica de consolidación diseñada para disrumpir un sector estancado. Estas ventajas son los pilares que defienden su tesis de crecimiento y rentabilidad a largo plazo.

1. Ventajas Competitivas (Fosos Defensivos)

- Liderazgo y el «Manual de Jacobs»: La principal ventaja es el propio Brad Jacobs. Su historial de haber creado cinco empresas multimillonarias (como XPO y United Rentals) con retornos anualizados del 20% durante 30 años atrae tanto talento como capital. Jacobs considera el M&A (fusiones y adquisiciones) como un «código de trucos» para escalar rápidamente.

- La Tecnología como Diferenciador (IA): Mientras la industria tiene una penetración digital de apenas el 4%, QXO está construyendo una plataforma «tech-forward». Utilizan IA para la toma de decisiones en precios, gestión de inventarios y optimización de rutas, lo que genera ganancias de productividad de doble dígito.

- Músculo Financiero y Acceso a Capital: La capacidad de QXO para recaudar miles de millones en efectivo ($9.400 millones en 2025 y principios de 2026) a través de inversores de élite como Apollo y Temasek le otorga una velocidad de ejecución que los competidores locales no pueden igualar.

- Escala y Poder de Compra: Al ser el mayor distribuidor cotizado de su segmento, QXO aprovecha su escala nacional para negociar mejores condiciones de procura con proveedores líderes y centralizar el 70% de su gasto.

- Marca Propia (TRI-BUILT): Esta marca privada ofrece a los clientes una alternativa de alta calidad con márgenes significativamente superiores para la compañía.

2. Defensa de Crecimiento, Márgenes y Precios

Estas ventajas permiten a la compañía justificar su ambiciosa estrategia financiera:

- Crecimiento: Se defiende mediante un modelo de «Serial M&A» en un mercado de 800.000 millones de dólares extremadamente fragmentado, donde aún existen miles de distribuidores locales para adquirir antes de enfrentar límites regulatorios.

- Márgenes: QXO ataca las ineficiencias de las empresas adquiridas. Por ejemplo, en Beacon identificaron 200 millones de dólares en «fugas de precios» debido a sistemas manuales, los cuales se están corrigiendo con algoritmos de IA. Además, aplican un presupuesto base cero para eliminar gastos redundantes.

- Fijación de Precios (Pricing Power): El uso de análisis avanzado de elasticidad de la demanda permite optimizar los precios por SKU (unidad de stock) y segmento de cliente, permitiendo a la empresa pasar aumentos de costes de los fabricantes de forma más ágil.

3. Perspectivas y Previsión de Futuro (Conference Call y FAQ)

En sus recientes comunicaciones con inversores y transcripciones de preguntas frecuentes, la dirección ha sido clara sobre su hoja de ruta:

- Objetivos de Ingresos: QXO mantiene su objetivo de alcanzar los 50.000 millones de dólares en ingresos anuales en la próxima década.

- Pipeline de Adquisiciones: Brad Jacobs ha declarado que su tubería de adquisiciones sigue «muy activa» y que la compra de Kodiak Building Partners ($2.250 millones) ya ha triplicado su mercado direccionable a más de 200.000 millones.

- Rentabilidad (EBITDA): La compañía apunta a una tasa de crecimiento anual compuesto (CAGR) del EBITDA del 34% entre 2025 y 2030. Con la integración de Kodiak, ya han alcanzado una tasa de ejecución (run-rate) de EBITDA superior a los 1.000 millones de dólares.

- Visión Macro: A pesar de que 2025 fue un año débil para la industria debido a factores macro y climáticos, la empresa mantiene una perspectiva de creación de valor a largo plazo, aprovechando su estructura de capital para realizar inversiones oportunistas en cualquier momento del ciclo.

En resumen, la previsión de QXO es convertirse en la máquina de consolidación más eficiente del sector, utilizando la IA y el liderazgo de Jacobs para transformar negocios de bajo margen en una entidad integrada de alta rentabilidad.

Sector

El sector en el que opera QXO, Inc. es la distribución de productos de construcción (building products distribution), un mercado masivo y esencial que sirve como puente crítico entre los fabricantes y los profesionales de la construcción.

A continuación, se detalla la descripción de este sector basada en las fuentes:

1. Tamaño y Estructura del Mercado

- Magnitud Global: Se estima que la industria de distribución de productos de construcción genera aproximadamente 800.000 millones de dólares en ingresos anuales.

- División Geográfica: Este volumen de negocio se divide de forma equitativa entre América del Norte y Europa Occidental.

- Alta Fragmentación: El sector se caracteriza por estar extremadamente atomizado. En América del Norte operan más de 7.000 distribuidores, mientras que en Europa existen aproximadamente 13.000. La mayoría de estos son operadores locales o «mom-and-pop» con limitada sofisticación tecnológica.

2. El Rol Crítico del Distribuidor

Los distribuidores especializados, como QXO, desempeñan una función logística y financiera vital:

- Intermediario Logístico: Facilitan las relaciones entre un número reducido de grandes fabricantes y miles de contratistas locales y regionales.

- Socio de Valor Añadido: Más allá de la entrega, ofrecen asesoramiento técnico en proyectos, servicios de entrega de «última milla» y soluciones de almacenamiento para que los contratistas no tengan que mantener grandes inventarios.

- Brazo Financiero: Actúan extendiendo crédito comercial a los clientes, lo que permite a los contratistas financiar sus materiales mientras ejecutan sus obras.

3. Motores de Demanda y Fundamentos

La demanda en este sector se apoya en pilares muy sólidos a largo plazo:

- Mantenimiento y Reparación (R&R): En el segmento de techado, aproximadamente el 80% de los ingresos proviene de la reparación y sustitución. De estos ingresos por R&R, el 94% se considera no discrecional, ya que está motivado por filtraciones, daños por clima severo o el deterioro natural de los edificios.

- Déficit de Vivienda: El 20% restante proviene de la nueva construcción. En EE. UU., existe una escasez estimada de cuatro millones de viviendas, lo que genera un «backlog» o cartera de pedidos acumulada de unos ocho años al ritmo actual de construcción.

- Infraestructura: Solo en América del Norte, se prevé que sean necesarios 2 billones de dólares adicionales en gasto durante las próximas dos décadas para mantener seguras las infraestructuras.

4. Segmentos Específicos (Enfoque de QXO)

El mercado se divide en subcategorías con dinámicas de crecimiento distintas:

- Distribución de Techado (Roofing): Representa un mercado de unos 37.000 millones de dólares en EE. UU. y Canadá, con un crecimiento anual esperado del 3% al 5%.

- Productos Complementarios: Incluye revestimientos (siding), impermeabilización, ventanas y puertas. Este subsector genera unos 28.000 millones anuales y se espera que crezca más rápido que el techado, a una tasa del 4% al 6% anual.

5. Retraso Tecnológico: La Oportunidad

Una característica definitoria de este sector es su baja penetración digital. Actualmente, solo el 4% de las transacciones se realizan de forma digital. Esta falta de inversión histórica en tecnología de información proporciona una ventaja competitiva a empresas que implementen plataformas modernas para la optimización de precios, rutas logísticas y gestión de inventarios mediante inteligencia artificial.

6. Riesgos del Sector

A pesar de sus vientos de cola, el sector es sensible a factores externos como:

- Ciclicidad y Economía: La demanda puede fluctuar por cambios en los tipos de interés, la disponibilidad de hipotecas y la confianza del consumidor.

- Estacionalidad: El negocio es altamente estacional, con picos de actividad entre junio y diciembre, y caídas significativas durante el trimestre de marzo debido a las condiciones climáticas invernales que paralizan las obras.

- Clima y Catástrofes: Eventos climáticos extremos pueden dañar las instalaciones e inventarios, pero simultáneamente pueden disparar la demanda de materiales para reparaciones de emergencia.

Cuota de Mercado

Este sector está muy lejos de ser un oligopolio; por el contrario, se define como un mercado altamente fragmentado y atomizado. Esta característica es, precisamente, el núcleo de la tesis de inversión de la compañía, ya que ofrece un «camino muy largo» para el crecimiento mediante adquisiciones antes de enfrentar límites regulatorios de competencia.

Aquí se detalla la estructura del mercado y la posición actual de QXO:

1. Un mercado masivamente fraccionado

La industria de distribución de productos de construcción es gigantesca pero está operada por miles de pequeños actores:

- Número de competidores: En América del Norte operan más de 7.000 distribuidores, mientras que en Europa Occidental existen aproximadamente 13.000.

- Naturaleza de la competencia: El mercado está dominado por una mezcla de distribuidores nacionales y regionales, pero sobre todo por una gran cantidad de competidores locales privados y empresas familiares («mom-and-pop») con limitada sofisticación tecnológica.

- Bajas barreras de entrada: Las fuentes señalan que las barreras para que surjan nuevos competidores locales son relativamente bajas, lo que mantiene la fragmentación del sector.

2. Cuota de mercado actual de QXO

A pesar de ser ya el mayor distribuidor cotizado de techado y productos complementarios en América del Norte tras la compra de Beacon, su cuota de mercado total sigue siendo pequeña en relación con el tamaño de la industria:

- En el mercado total de distribución: Con el sector valorado en 800.000 millones de dólares y unos ingresos reportados por QXO de 6.842 millones en 2025, su cuota de mercado global es apenas del 0,85%.

- En el nicho específico de techado (Roofing): El mercado de distribución de techado en EE. UU. y Canadá se estima en 65.000 millones de dólares. Dado que las ventas de QXO en este segmento (residencial y no residencial) sumaron unos 5.191 millones en 2025, su cuota en este nicho específico es de aproximadamente el 8%.

- Fragmentación persistente: Incluso en el área de techado, la dirección estima que el 30% de la industria sigue estando en manos de más de 500 distribuidores locales que compiten de forma independiente, lo que representa una oportunidad directa de consolidación.

3. El potencial de crecimiento y límites de concentración

La estrategia de Brad Jacobs se basa en aprovechar que no existen jugadores dominantes que controlen el mercado:

- Límites de Antitrust: Según las guías regulatorias actuales para industrias atomizadas, una empresa puede crecer mediante adquisiciones hasta alcanzar aproximadamente un 27% de cuota de mercado antes de que las autoridades de competencia (como la FTC) impongan restricciones severas.

- Techo teórico: En el mercado direccionable actual de QXO, esto significaría que la empresa podría escalar teóricamente hasta los 200.000 millones de dólares en ingresos antes de alcanzar esos umbrales de saturación competitiva.

En resumen, QXO opera en un mercado donde la fragmentación es la norma. Su cuota actual de menos del 1% del mercado total y del 8% en su nicho principal confirma que tiene un enorme espacio para ejecutar su plan de alcanzar los 50.000 millones de dólares en ventas en la próxima década mediante su modelo de «serial M&A».

Momento del Ciclo

Para concluir este análisis fundamental, es fundamental situar a QXO, Inc. en el contexto del ciclo económico actual y la salud estructural de su mercado.

1. Momento del Ciclo: «Vientos Cíclicos en Contra»

Según las comunicaciones oficiales de la compañía y su CEO, Brad Jacobs, el sector de productos de construcción se encuentra actualmente atravesando una fase de debilidad dentro de su ciclo económico:

- Desempeño en 2025: La dirección ha reconocido que 2025 no fue un año fuerte para la industria. Las ventas de su principal subsidiaria, Beacon, disminuyeron en términos comparativos debido a «vientos macroeconómicos en contra» consistentes con el resto del sector.

- Factores Externos: La demanda se ha visto presionada por las condiciones económicas generales y, específicamente, por la ausencia de tormentas con nombre en EE. UU. durante el último año, las cuales suelen ser un motor crítico para el negocio de reparación de techos.

- Gestión del Ciclo: La empresa afirma que su estructura de capital está diseñada precisamente para ser oportunista durante estas fases bajas, permitiéndoles realizar adquisiciones estratégicas mientras otros competidores sufren.

2. ¿Está el mercado colapsado?

La respuesta corta es no, el mercado no está colapsado, pero sí está experimentando una transición y enfrenta desafíos significativos:

- Estructura Fragmentada, no Colapsada: Lejos de estar en ruinas, el mercado de 800.000 millones de dólares se describe como «altamente fragmentado». Existen más de 7.000 distribuidores en Norteamérica, la mayoría locales y con poca tecnología, lo que QXO ve como una oportunidad masiva de consolidación y no como un colapso.

- Fundamentos a Largo Plazo Sólidos: A pesar de la debilidad cíclica, los fundamentos estructurales son muy positivos:

- Déficit de Vivienda: En EE. UU. existe una escasez estimada de cuatro millones de viviendas, lo que representa un «backlog» (cartera de pedidos) de aproximadamente ocho años al ritmo actual de construcción.

- Demanda No Discrecional: Aproximadamente el 80% de los ingresos de la industria proviene de reparaciones y reemplazos (R&R), de los cuales el 94% se considera no discrecional (urgente debido a goteras, edad o daños climáticos), lo que protege al mercado de una caída total.

- Inestabilidad Bursátil Reciente: Es cierto que, en marzo de 2026, la acción sufrió una caída del 7,25%. Sin embargo, los analistas atribuyen esto a preocupaciones regulatorias sobre la privacidad de datos y a la impaciencia del mercado por ver rentabilidad operativa tras los altos costes de integración, más que a un colapso del mercado de construcción en sí.

Conclusión del Escenario Actual

QXO está operando en un sector que está «en la parte baja del ciclo» debido a factores macroeconómicos, pero que estructuralmente ofrece un «largo camino» para el crecimiento. La compañía apuesta a que su tecnología de IA y su capacidad de consolidación le permitirán «escapar de la competencia» tradicional mientras el mercado se recupera de sus vientos de cola actuales.

Competencia

El mercado en el que opera QXO, Inc. se caracteriza por una extrema fragmentación, lo que define tanto su lista de competidores como su posición estratégica actual. Tras la adquisición de Beacon Roofing Supply, la compañía ha pasado de ser una cáscara de efectivo a un líder sectorial con una posición de mercado única pero rodeada de diversos tipos de competencia.

A continuación se detalla la competencia y la posición de la empresa según las fuentes:

1. Principales Competidores Directos

Las fuentes identifican la competencia de QXO en tres frentes principales:

- Distribuidores Especializados y Nacionales: QXO compite directamente con otras grandes firmas de distribución de productos de construcción. En sus documentos legales, la empresa identifica explícitamente como «negocios competidores» a compañías como Builders FirstSource, Core & Main, Ferguson, Watsco y GMS Inc. (sobre la cual QXO ha lanzado recientemente una oferta de adquisición).

- Grandes Superficies (Big Box Retailers): Debido a su enfoque en productos de construcción y techado, gigantes minoristas como The Home Depot y Lowe’s representan una competencia significativa en el suministro a contratistas y profesionales.

- Competidores Regionales y Locales: La mayor parte del mercado está en manos de más de 7.000 distribuidores en Norteamérica, muchos de los cuales son pequeñas empresas privadas o familiares que dominan mercados locales específicos.

- Pares de la Industria Industrial: En análisis comparativos de mercado, se sitúa a QXO frente a empresas como Fastenal Company, W.W. Grainger, Sherwin-Williams y Owens Corning debido a sus márgenes y modelos operativos de distribución a gran escala.

2. Competencia en Adquisiciones

Dado que la estrategia central de QXO es el «M&A Serial» (adquisiciones en serie), la compañía también compite por la compra de otras empresas con firmas de Capital Privado (Private Equity). Las fuentes citan como competidores en este ámbito a Blackstone, KKR, Bain Capital, Apollo Global Management y CVC, entre otros.

3. Posición de QXO en el Mercado

Actualmente, QXO ocupa una posición de liderazgo nicho dentro de un mercado global vasto y atomizado:

- Líder en su Categoría: Tras comprar Beacon, QXO es el mayor distribuidor cotizado de productos de techado, impermeabilización y construcción complementaria de América del Norte.

- Cuota de Mercado: Aunque es el líder en su categoría específica de techado (con una cuota estimada en torno al 8% de ese nicho), su peso en el mercado total de distribución de productos de construcción (valorado en 800.000 millones de dólares) sigue siendo pequeño, lo que le otorga un «largo camino» para crecer sin enfrentar problemas de monopolio.

- Diferenciador Tecnológico: QXO busca posicionarse no solo como un distribuidor, sino como un operador «tech-forward». Su objetivo es utilizar la Inteligencia Artificial para ganar cuota de mercado a los competidores locales que carecen de la escala necesaria para invertir en tecnología avanzada.

4. Factores de Competitividad

Para mantener su posición frente a estos rivales, QXO se apoya en varios factores críticos:

- Disponibilidad y alcance: Operar aproximadamente 600 sucursales en los 50 estados de EE. UU. y Canadá.

- Poder de Procura: Capacidad de negociar mejores términos con fabricantes líderes (como Owens Corning o Dow) que los competidores más pequeños.

- Servicios de Valor Añadido: Ofrecer crédito comercial, asesoría técnica y plataformas digitales de las que carece la competencia tradicional.

En resumen, QXO es hoy un gigante en un mercado de enanos, compitiendo contra unos pocos rivales nacionales de gran escala y miles de pequeños operadores locales, mientras intenta transformar el sector mediante la consolidación y la tecnología.

Equipo Directivo

La estructura de poder y gestión de QXO, Inc. ha sido completamente reconstruida tras la inversión de Brad Jacobs en junio de 2024, pasando de una micro-cap de software a una organización de alto rendimiento diseñada para la escala masiva.

A continuación se detalla cómo está organizado el equipo directivo y la gobernanza de la compañía:

1. Liderazgo Ejecutivo: El Equipo de Brad Jacobs

El mando de la compañía está centralizado en la figura de Brad Jacobs, quien actúa como Presidente del Consejo y Director Ejecutivo (CEO). Jacobs es el arquitecto de la estrategia y ha rodeado su gestión de un equipo de veteranos con experiencia en mercados de capitales y tecnología:

- Ihsan Essaid (CFO): Se incorporó en julio de 2024 tras tres décadas en banca de inversión global, habiendo liderado fusiones y adquisiciones (M&A) en Barclays y Credit Suisse.

- Valeri Liborski (CTO): Nombrado en abril de 2025, aporta experiencia técnica de gigantes como Amazon (donde dirigió la expansión europea de tecnología para el consumidor), Microsoft y HelloFresh.

- Chris Signorello (Chief Legal Officer): Lidera los asuntos legales y la secretaría corporativa, con un historial previo en roles legales senior dentro de XPO y Henkel.

- Sean Smith (Chief Accounting Officer): Supervisa la contabilidad y anteriormente actuó como CFO interino durante la transición.

2. Estructura del Consejo de Administración

El Consejo fue reconstituido el 6 de junio de 2024 y actualmente consta de siete miembros. La estructura destaca por un fuerte énfasis en la independencia para equilibrar el poder ejecutivo:

- Director Independiente Principal (Lead Independent Director): Este cargo lo ocupa Allison Landry, exanalista senior de investigación en Credit Suisse, quien actúa como enlace entre el Presidente y los directores independientes.

- Composición de Independencia: Cinco de los siete directores son independientes (Jason Aiken, Marlene Colucci, Mary Kissel, Jared Kushner y Allison Landry). Los miembros no independientes son Brad Jacobs y Mario Harik (actual CEO de XPO).

- Comités del Consejo: Todos los comités clave están integrados exclusivamente por directores independientes:

- Comité de Auditoría: Presidido por Jason Aiken.

- Comité de Compensación y Talento: Presidido por Allison Landry.

- Comité de Nominación, Gobernanza y Sostenibilidad: Presidido por Marlene Colucci.

3. Organización Operativa: Estructura Plana

Una de las acciones más relevantes de la nueva gestión ha sido el rediseño de la jerarquía interna para ganar agilidad. La compañía ha aplanado la estructura organizacional de nueve niveles a solo cuatro. Este cambio busca eliminar la burocracia, acelerar la toma de decisiones y aumentar la rendición de cuentas directa hacia el CEO.

4. Concentración de Poder y Control de Votos

La estructura de poder tiene un componente accionarial decisivo a través de Jacobs Private Equity II, LLC (JPE), controlada por Brad Jacobs:

- Poder de Voto: Brad Jacobs controla aproximadamente el 22,1% del poder de voto total.

- Derechos de Designación: Según los estatutos, JPE tiene el derecho de designar candidatos para el 40% de los asientos del Consejo de Administración mientras mantenga al menos el 30% del poder de voto sobre una base totalmente diluida. Esta capacidad le otorga una influencia significativa sobre las decisiones estratégicas y las fusiones.

5. Filosofía de Gestión

La cultura impuesta por Jacobs se basa en lo que las fuentes describen como el «Jacobs Playbook»:

- CODM: El CEO es definido como el principal tomador de decisiones operativas (Chief Operating Decision Maker), revisando la información financiera de forma consolidada para asignar recursos.

- Talento de Élite: Existe una política de reclutamiento agresiva de profesionales provenientes de sectores de alto rendimiento como la tecnología y las finanzas (Alphabet, Amazon, Goldman Sachs).

- Alineación de Incentivos: Los planes de compensación están diseñados personalmente por el CEO para asegurar que el equipo directivo y los empleados clave estén alineados con la creación de valor para el accionista a largo plazo.

Personas Clave

El equipo directivo de QXO, Inc. fue reconstruido casi en su totalidad tras la inversión de Brad Jacobs en junio de 2024, atrayendo a líderes con experiencia en empresas de escala global como Amazon, Barclays y XPO.

A continuación se detallan los directivos más relevantes, sus trayectorias y su alineación con el accionista:

1. Brad Jacobs (Chairman y CEO)

- Funciones: Es el arquitecto de la estrategia de crecimiento y consolidación de la compañía. Actúa como el principal tomador de decisiones operativas (CODM).

- Trayectoria y Antigüedad: Se incorporó el 6 de junio de 2024. Es un emprendedor en serie que ha fundado y liderado ocho empresas multimillonarias, incluyendo United Rentals, United Waste Systems y XPO, Inc..

- «Skin in the Game»: Su alineación es máxima. Controla aproximadamente el 22,1% del poder de voto de la compañía. Su inversión en QXO representa el 92% de su cartera de valores cotizados. Además, su salario es solo una fracción de su compensación total, la cual depende en un 63% de objetivos de rendimiento (PSUs) vinculados al retorno para el accionista. Actualmente posee acciones equivalentes a 88 veces su salario base.

2. Ihsan Essaid (Chief Financial Officer)

- Funciones: Supervisa la estrategia financiera, la estructura de capital y las actividades de fusiones y adquisiciones (M&A).

- Trayectoria y Antigüedad: Se unió el 15 de julio de 2024. Cuenta con tres décadas de experiencia en banca de inversión global, habiendo sido Jefe Global de M&A en Barclays y Director Gerente en Credit Suisse.

- «Skin in the Game»: Invirtió capital personal en la empresa mediante el acuerdo de inversión inicial. Actualmente posee acciones equivalentes a 21 veces su salario base, superando ampliamente el requerimiento mínimo de 3x.

3. Valeri Liborski (Chief Technology Officer)

- Funciones: Lidera el desarrollo de la plataforma tecnológica y el uso de Inteligencia Artificial para optimizar precios y logística.

- Trayectoria y Antigüedad: Se incorporó el 21 de abril de 2025. Proviene de ser CTO en Yahoo y HelloFresh. Anteriormente, pasó 10 años en Amazon, donde supervisó la tecnología para la expansión europea de su negocio de consumo.

- «Skin in the Game»: Posee acciones equivalentes a 9 veces su salario base. Al igual que el resto del equipo, gran parte de su incentivo a largo plazo está en acciones sujetas a rendimiento y permanencia.

4. Chris Signorello (Chief Legal Officer)

- Funciones: Responsable de los asuntos legales, cumplimiento normativo y secretaría corporativa.

- Trayectoria y Antigüedad: Se incorporó el 6 de junio de 2024. Trabajó anteriormente en XPO, Inc. (2017-2023) como consejero general adjunto y en Henkel Corporation como consejero general asociado.

- «Skin in the Game»: Participó en la inversión inicial de capital. Su tenencia actual de acciones equivale a 12 veces su salario base.

Alineación Estratégica con el Accionista

La compañía utiliza mecanismos específicos para garantizar que los intereses de los directivos coincidan con los de los inversores:

- Guías de Propiedad de Acciones: Adoptadas en marzo de 2026, obligan al CEO a mantener acciones por valor de 5x su salario base y a los demás directivos por valor de 3x. Todos los directivos superan actualmente estos mínimos.

- Compensación de Riesgo: El 58% de la compensación media de los directivos (excluyendo al CEO) está «en riesgo», vinculada directamente a la creación de valor para el accionista.

- Inversión Directa: Casi todos los directivos y miembros del consejo invirtieron fondos propios en la capitalización inicial de la empresa.

“Skin in the Game”

La comparación entre la propiedad de acciones y los salarios base de los directivos de QXO revela una alineación excepcional con los accionistas, donde la riqueza personal de los líderes depende mucho más del valor de la acción que de su remuneración en efectivo. Además, el mando operativo de la empresa está fuertemente centralizado en su fundador.

Comparación: Acciones vs. Salario («Skin in the Game»)