Módulo 3: Otros Activos Financieros (Futuros, Real State, Materias Primas, Criptomonedas,…)

Esta es una de las partes más emocionantes del curso porque aquí es donde abrimos el «mapa completo» de la inversión. Hasta ahora hemos hablado de las acciones y los ETFs como los cimientos de tu casa financiera, pero existen otras estancias y jardines que pueden hacer que tu patrimonio sea mucho más robusto.

Otros Activos Financieros – Ampliando el horizonte

Si la inversión fuera un equipo de fútbol, las acciones serían tus delanteros (los que meten los goles y generan crecimiento) y los bonos serían tu defensa. Pero, ¿qué pasa con el resto del campo? A veces necesitas jugadores especializados para momentos concretos: protección contra la inflación, activos que no dependan de que la bolsa suba, o apuestas de alto riesgo con potencial de multiplicar tu capital.

Entrar en el mundo de las materias primas, el ladrillo, las criptomonedas o los derivados no es para todo el mundo, ni debe hacerse de cualquier manera. Sin embargo, conocer su existencia es vital para no quedarte atrapado en una sola estrategia cuando el viento del mercado cambia de dirección.

En este artículo vamos a hacer un «vuelo de reconocimiento». No vamos a entrar en la letra pequeña de un contrato de futuros, pero sí vamos a entender por qué el oro brilla cuando el dinero pierde valor, por qué el sector inmobiliario sigue siendo el rey de la estabilidad y qué papel juegan las criptomonedas en la era digital.

Comparativa de Activos: De un vistazo

Para ayudarte a situar cada pieza en el tablero, aquí tienes una tabla comparativa que resume lo que puedes esperar de cada uno de estos activos «alternativos»:

| Activo | Nivel de Riesgo | Liquidez | Función Principal |

| Real Estate (Ladrillo) | Medio | Baja | Generar rentas y estabilidad. |

| Materias Primas (Oro) | Medio | Alta | Refugio contra la inflación y crisis. |

| Criptomonedas | Muy Alto | Alta | Crecimiento exponencial / Especulación. |

| Derivados (Futuros) | Muy Alto | Muy Alta | Cobertura de riesgos y apalancamiento. |

| Arte/Coleccionables | Alto | Muy Baja | Diversificación de nicho y valor estético. |

Índice

1. Más allá de las acciones: ¿Por qué diversificar?

- El concepto de descorrelación: Por qué es bueno tener activos que no se muevan igual que la bolsa.

- Riesgo vs. Rentabilidad: Entender que, a menudo, salir de los activos tradicionales implica subir un escalón en la volatilidad.

- Liquidez: Un factor clave (¿qué tan rápido puedo recuperar mi dinero?).

2. Sector Inmobiliario (Real Estate)

- Inversión física vs. Inversión financiera: Desde comprar un local hasta las SOCIMIs (REITs), que permiten invertir en ladrillo a través de la bolsa.

- El valor del activo tangible: Por qué el sector inmobiliario ha sido históricamente el refugio favorito.

3. Materias Primas (Commodities)

- Tipos de materias primas: Metales (oro, plata), energía (petróleo, gas) y agrícolas (trigo, café).

- El Oro como refugio: Su papel histórico en momentos de crisis o inflación.

- Cómo se invierte: Mención rápida de que no hace falta guardar barriles de petróleo en casa (ETCs).

4. Criptomonedas: La frontera digital

- Bitcoin y Ethereum: Mucho más que «dinero digital»; tecnología y escasez programada.

- Volatilidad extrema: Un activo de alto riesgo que requiere una mentalidad muy fría.

5. Derivados: Futuros y Opciones

- El concepto de «apilancamiento»: Operar con más dinero del que realmente tienes (el peligro de las herramientas de doble filo).

- Uso profesional: De la especulación pura a la protección de carteras (cobertura).

6. Otros activos de nicho (Coleccionables y más)

- Activos alternativos: Arte, relojes de lujo, coches clásicos o incluso vino.

- Inversión en Startups (Crowdfunding): Financiar empresas privadas antes de que salgan a bolsa.

7. Resumen: ¿Cuánto peso darles en la cartera?

- La importancia del núcleo: Por qué estos activos suelen ser el «satélite» de una cartera y no el centro.

- Perfil de riesgo: Ajustar estos activos según tu edad y objetivos.

1. Más allá de las acciones: ¿Por qué diversificar?

La diversificación es una de las reglas más importantes en la inversión y consiste, básicamente, en no poner todos los huevos en la misma cesta. Al repartir tu capital entre diferentes tipos de activos, sectores y regiones, reduces el impacto negativo que podría generar el mal comportamiento de una sola inversión en tu patrimonio total.

El concepto de descorrelación: Tu escudo contra las caídas

La descorrelación es la capacidad de un activo para comportarse de forma independiente a los movimientos de la bolsa tradicional. Es fundamental tener activos descorrelacionados porque permiten suavizar las fluctuaciones de tu cartera; por ejemplo, mientras que una acción depende de las expectativas de beneficios empresariales, el valor de una materia prima o un inmueble responde a ciclos económicos o de escasez distintos. De este modo, si la bolsa sufre una caída brusca, otros activos en tu cartera podrían mantenerse estables o incluso subir, actuando como un colchón de seguridad.

Riesgo vs. Rentabilidad: El escalón de la volatilidad

En las finanzas existe una relación inseparable denominada el binomio riesgo-rentabilidad: para aspirar a una mayor ganancia potencial, es necesario estar dispuesto a asumir un mayor nivel de riesgo.

- Al salir de los activos tradicionales (como el efectivo o los bonos del Estado) e invertir en activos alternativos o más complejos, a menudo subes un escalón en la volatilidad, que es la intensidad y frecuencia con la que cambia el precio de un producto.

- Muchos de estos activos, aunque ofrecen rendimientos potencialmente más altos que la bolsa, conllevan una mayor complejidad y dificultad para comprender sus riesgos reales.

Liquidez: ¿Qué tan rápido puedo recuperar mi dinero?

La liquidez es la facilidad con la que puedes transformar una inversión en dinero en efectivo de forma inmediata y sin perder valor en el proceso. Este es un factor crítico que todo principiante debe vigilar:

- Activos muy líquidos: Las acciones de grandes empresas o los ETFs pueden venderse en segundos durante el horario de mercado.

- Activos poco líquidos: Inversiones como los inmuebles físicos o las obras de arte pueden tardar meses en venderse, lo que dificulta recuperar tu dinero rápidamente si surge una emergencia.

Entender que a veces sacrificamos liquidez a cambio de una mayor rentabilidad (la llamada «prima de iliquidez») es vital para no inmovilizar capital que podrías necesitar a corto plazo.

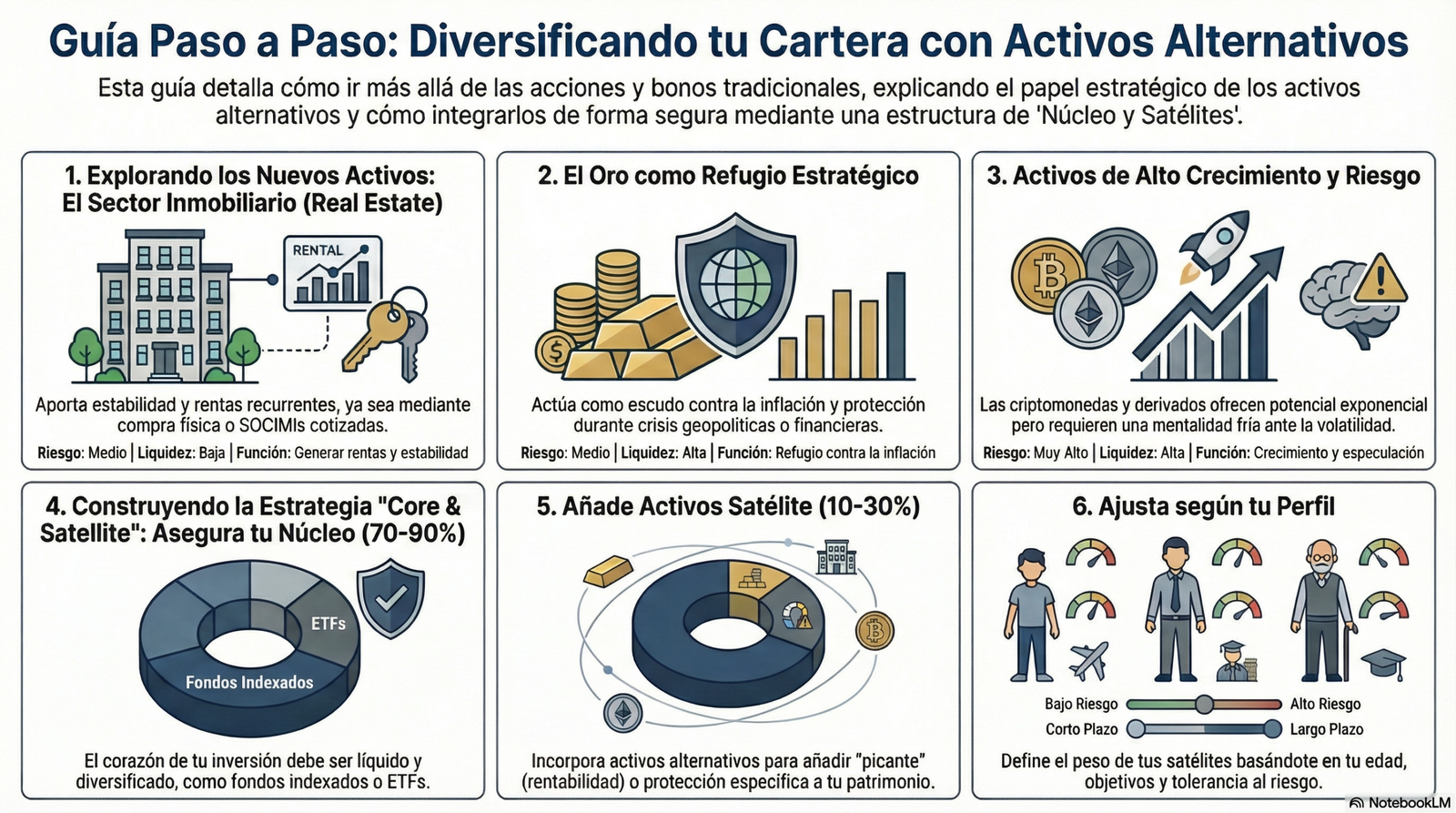

2. Sector Inmobiliario (Real Estate)

El sector inmobiliario es la clase de activo alternativo más conocida y utilizada en todo el mundo para generar ingresos estables. Tradicionalmente, se asocia con la seguridad, pero hoy en día existen formas muy distintas de invertir en él.

Inversión física vs. Inversión financiera

Existen dos caminos principales para invertir en bienes raíces: la vía directa y la vía cotizada.

- Inversión física (Directa): Consiste en la compra tradicional de una propiedad (como un piso, un local comercial o un garaje) para alquilarla o venderla más cara en el futuro.

- Ventajas: Ofrece un control total sobre el activo y las decisiones de reforma o gestión.

- Inconvenientes: Requiere un capital inicial muy alto, los gastos de mantenimiento y gestión pueden ser agotadores para un particular y su liquidez es baja, ya que vender un inmueble físico puede tardar meses.

- Inversión financiera (Indirecta): Se realiza a través de sociedades especializadas que cotizan en bolsa, permitiendo invertir en «ladrillo» de forma tan sencilla como comprar una acción.

- REITs y SOCIMIs: Los REITs (Real Estate Investment Trusts) son empresas que poseen y gestionan carteras de inmuebles. En España, su equivalente legal son las SOCIMIs.

- Ventajas: Permiten invertir desde montos muy pequeños (el precio de una acción), ofrecen liquidez inmediata (puedes vender tu posición en segundos en el mercado) y una diversificación instantánea, ya que con una sola acción eres dueño de una pequeña parte de cientos de propiedades distintas gestionadas por profesionales.

- Rentas garantizadas: Por ley, estas sociedades están obligadas a repartir la mayor parte de sus beneficios (normalmente entre el 80% y el 90%) entre sus accionistas en forma de dividendos, lo que las hace ideales para quienes buscan ingresos recurrentes.

El valor del activo tangible: El refugio histórico

Históricamente, el sector inmobiliario ha sido el refugio favorito de los inversores por varias razones estratégicas:

- Protección contra la inflación: El valor de los inmuebles y los precios de los alquileres tienden a subir cuando sube el coste de la vida, lo que ayuda a preservar el poder adquisitivo del inversor.

- Activo físico real: A diferencia de una empresa que puede quebrar y desaparecer, el sector inmobiliario se basa en bienes tangibles (tierra y edificios) cuya oferta está limitada físicamente.

- Estabilidad y Descorrelación: El precio de las viviendas no suele moverse con la misma rapidez ni de la misma forma que los números en una pantalla de bolsa. Esto proporciona un «colchón» de estabilidad a la cartera, ya que el sector inmobiliario suele presentar una baja correlación con las acciones tradicionales, ayudando a suavizar las caídas del mercado financiero.

3. Materias Primas (Commodities)

Las materias primas o commodities son los recursos naturales o bienes básicos que se extraen de la naturaleza y sirven como base para la producción de otros bienes y servicios. Son activos tangibles cuya oferta está limitada por factores geológicos, climáticos y de capacidad de extracción.

Tipos de materias primas: Los componentes de la economía global

El mercado de commodities se clasifica generalmente en tres grandes grupos según su origen y uso industrial:

- Metales: Se dividen en metales preciosos (como el oro, la plata y el platino), valorados por su uso en joyería y como reserva de valor, y metales industriales (como el cobre, el litio y el aluminio), que son fundamentales para la construcción y la tecnología.

- Energía: Incluye recursos esenciales para el transporte y la industria como el petróleo crudo, el gas natural y el carbón.

- Agrícolas: Abarca bienes que se cultivan o cosechan, como el trigo, el café, el maíz y la soja. Su demanda es muy estable (inelástica) porque son vitales para la alimentación global, aunque su producción depende del clima.

El Oro como refugio: El escudo contra la incertidumbre

Históricamente, el oro ha sido el activo refugio por excelencia. A diferencia del dinero en papel, el oro tiene un valor intrínseco y una oferta limitada, lo que le otorga un papel estratégico en la cartera del inversor:

- Protección contra la inflación: Cuando el coste de la vida sube y el dinero pierde valor, el precio del oro tiende a subir, ayudando a preservar el poder adquisitivo.

- Refugio en crisis: En momentos de inestabilidad geopolítica, guerras o colapsos financieros, los inversores suelen vender activos de riesgo para comprar oro, lo que suele impulsar su cotización cuando otros mercados caen.

Cómo se invierte: Sin necesidad de almacenamiento físico

Antiguamente, invertir en materias primas requería poseer el bien físico, pero hoy en día la tecnología financiera permite hacerlo de forma sencilla a través de la bolsa:

- ETCs (Exchange Traded Commodities): Son vehículos financieros similares a los ETFs que cotizan en bolsa y replican el precio de una materia prima. Gracias a ellos, un inversor puede tener exposición al petróleo o al café desde su aplicación del bróker sin tener que guardar barriles o sacos en casa.

- Respaldo físico o sintético: Algunos ETCs mantienen el activo físico (como lingotes de oro guardados en cámaras acorazadas), mientras que otros utilizan derivados para seguir el precio del recurso.

- Acciones de empresas: Otra vía es invertir en empresas del sector, como mineras o petroleras, cuyo valor suele estar muy ligado al precio de la materia prima que extraen.

4. Criptomonedas: La frontera digital

Esta clase de activo representa una categoría emergente y disruptiva, caracterizada por su independencia de los sistemas financieros tradicionales y el uso de la tecnología blockchain.

Bitcoin y Ethereum: Tecnología y escasez programada

Aunque a menudo se agrupan, estos dos activos cumplen funciones muy distintas en el ecosistema digital:

- Bitcoin (BTC): El «oro digital». Se ha consolidado como una reserva de valor debido a su escasez programada (solo existirán 21 millones de monedas) y su resistencia a la censura de los bancos centrales. Su oferta limitada lo posiciona como un activo refugio moderno frente a la inflación.

- Ethereum (ETH): La infraestructura del futuro. Más que dinero, es el sustrato tecnológico que permite la creación de contratos inteligentes, aplicaciones financieras descentralizadas (DeFi) y la tokenización de activos reales. Es, esencialmente, la red sobre la que se construye el nuevo sistema financiero digital.

Volatilidad extrema: Riesgo y mentalidad fría

Invertir en criptoactivos no es para todos, ya que conlleva desafíos únicos que exigen una disciplina emocional rigurosa:

- Movimientos violentos: Las criptomonedas son extremadamente volátiles; es habitual ver variaciones de dos dígitos en cuestión de semanas e incluso caídas del 50% o más en periodos breves. Por ello, se consideran activos altamente especulativos.

- Responsabilidad total del inversor: A diferencia del sistema bancario, aquí no existen seguros de depósito gubernamentales. La seguridad de las claves privadas y la integridad de las plataformas de intercambio recaen exclusivamente en el usuario, lo que requiere un conocimiento técnico mínimo para evitar hackeos o pérdidas irreversibles.

- Apetito al riesgo: Debido a este perfil, se recomienda que solo los inversores con una capacidad financiera sólida y una mentalidad preparada para las crisis asignen un pequeño porcentaje de su cartera (generalmente entre el 3% y el 5%) a estos activos.

En conclusión, las criptomonedas ofrecen un gran potencial de revalorización, pero a cambio de una incertidumbre regulatoria y una volatilidad que solo se pueden navegar con paciencia y una visión de largo plazo.

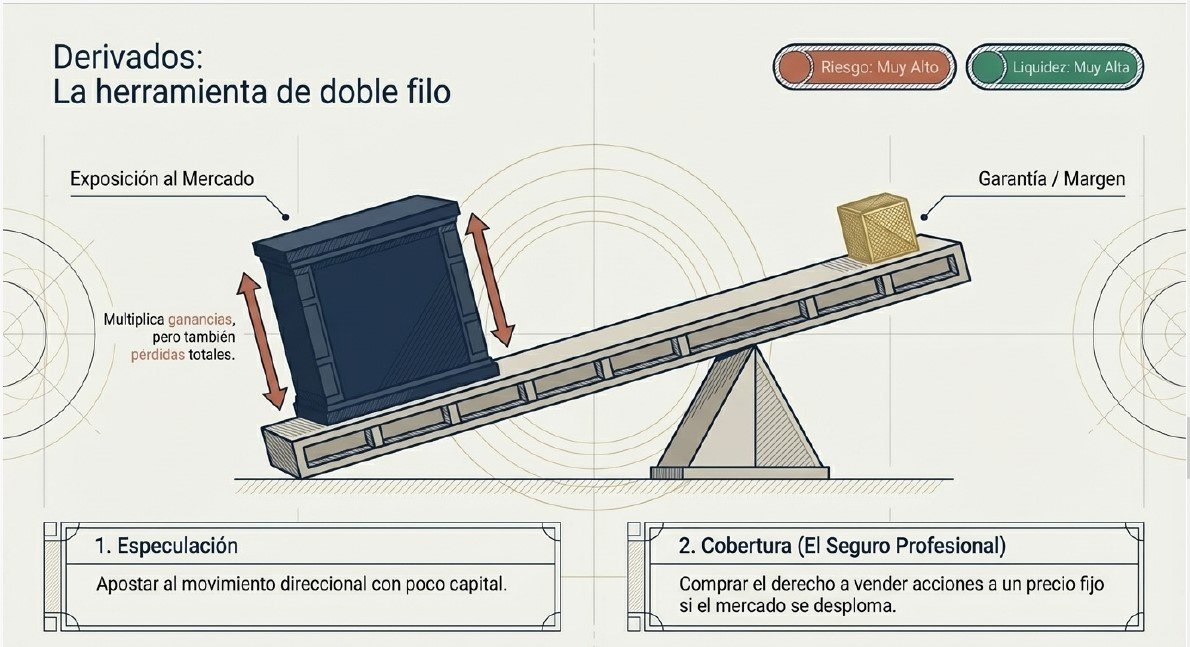

5. Derivados: Futuros y Opciones

Los derivados son contratos entre dos partes que permiten negociar sobre el precio futuro de un activo sin necesidad de poseerlo físicamente en el momento del trato.

El concepto de «apalancamiento»: La herramienta de doble filo

El apalancamiento es la característica más potente y, a la vez, peligrosa de los derivados. Consiste en la capacidad de controlar una posición de gran valor con una cantidad de capital muy pequeña.

- Cómo funciona: Al contratar un derivado, el bróker no te exige pagar el 100% del valor del activo, sino solo una pequeña fracción en concepto de garantía o margen.

- El peligro: Es una herramienta de doble filo porque multiplica tanto las ganancias como las pérdidas potenciales. En movimientos bruscos del mercado, un inversor puede perder no solo su garantía, sino una cantidad de dinero superior al capital inicialmente depositado. Por esta razón, se consideran productos de alto riesgo no aptos para principiantes sin formación específica.

Uso profesional: De la especulación a la cobertura

En el mundo financiero, los derivados se utilizan principalmente para dos objetivos opuestos:

- Especulación (Apostar al movimiento): El inversor intenta ganar dinero prediciendo si el precio del activo subyacente subirá o bajará. Permite obtener beneficios extraordinarios con poco capital gracias al apalancamiento, pero conlleva el riesgo de pérdidas catastróficas si la predicción falla.

- Cobertura (Seguro de protección): Este es el uso más estratégico y profesional. Consiste en utilizar derivados para proteger una cartera o un negocio frente a riesgos de precio, divisas o tipos de interés.

- Ejemplo: Un agricultor puede usar un futuro para fijar hoy el precio de venta de su cosecha antes de recolectarla, asegurándose un ingreso mínimo pase lo que pase en el mercado. Un inversor puede usar opciones como un «seguro» que le da el derecho a vender sus acciones a un precio fijo si el mercado se desploma, limitando así su pérdida máxima.

Diferencia básica entre Futuros y Opciones

- Futuros: Son acuerdos obligatorios para ambas partes de comprar o vender un activo en una fecha y precio pactados.

- Opciones: Ofrecen el derecho, pero no la obligación, de comprar o vender el activo. El comprador paga una «prima» por tener esa libertad de decidir al vencimiento si le conviene o no ejecutar el contrato.

6. Otros activos de nicho (Coleccionables y más)

Para los inversores que buscan alejarse por completo de las pantallas y los algoritmos, existen los activos tangibles de nicho, cuyo valor no depende de los tipos de interés, sino de factores mucho más humanos: la pasión, la historia y, sobre todo, la escasez extrema.

Activos alternativos: El valor de la pasión (Arte, vino, relojes)

Invertir en coleccionables significa comprar objetos físicos que poseen un valor intrínseco por su rareza o belleza. Estos activos suelen comportarse de forma totalmente independiente a la bolsa, lo que ayuda a proteger la cartera en momentos de crisis financiera.

- Vino y Whisky de inversión: No se trata de comprar botellas para consumo inmediato, sino de entender mercados limitados por añadas específicas y bodegas de renombre. La rentabilidad histórica en estos mercados puede oscilar entre el 8% y el 15% anual, impulsada por el hecho de que, a medida que el mundo consume una cosecha excepcional, las botellas restantes se vuelven más valiosas por su oferta decreciente.

- Arte y Objetos de Lujo: Piezas de maestros consagrados o relojes de alta gama actúan como reservas de valor a largo plazo. Sin embargo, presentan grandes desafíos: requieren condiciones de almacenamiento estrictas, seguros costosos y son altamente ilíquidos, lo que significa que vender una obra de arte para recuperar tu dinero puede llevar muchos meses.

Inversión en Startups (Crowdfunding): Financiando el futuro

Tradicionalmente, solo los grandes bancos o fondos podían financiar empresas privadas antes de que salieran a bolsa; esto se conoce como Capital Riesgo o Venture Capital. Hoy en día, gracias al Crowdfunding de inversión, cualquier particular puede participar.

- Venture Capital (VC): Consiste en inyectar capital en empresas tecnológicas o innovadoras en etapas tempranas (startups) con un alto potencial de crecimiento. Es la estrategia de mayor riesgo dentro de esta categoría, pero también la que ofrece retornos exponenciales si la empresa se convierte en un líder del mercado.

- Tokenización: Una tendencia moderna es la «división» de estos activos masivos en pequeñas participaciones digitales o tokens. Esto permite, por ejemplo, que con una inversión pequeña puedas ser «dueño» de una fracción de una startup o de un fondo de capital riesgo, aportando una liquidez que antes era inexistente en estos mercados privados.

¿Qué debes recordar antes de entrar aquí? Aunque estos activos son atractivos, tienen barreras de entrada elevadas (a menudo exigen mucho capital inicial), son difíciles de valorar objetivamente y conllevan un riesgo de pérdida total si la empresa fracasa o el objeto de colección se deteriora. Por ello, suelen reservarse para inversores con horizontes temporales muy largos y un apetito de riesgo agresivo.

7. Resumen: ¿Cuánto peso darles en la cartera?

Para cerrar este artículo sobre la diversificación, abordaremos la parte más estratégica: cómo encajar todas estas piezas en un plan de inversión coherente. No se trata de comprar por comprar, sino de construir una arquitectura financiera sólida que se adapte a tu vida.

La importancia del núcleo: Núcleo vs. Satélite

La mayoría de los inversores de éxito utilizan la estrategia de «Core & Satellite» (Núcleo y Satélites) para gestionar su capital de forma eficiente.

- El Núcleo (Core): Es el corazón de tu inversión y suele representar entre el 70% y el 90% de tu patrimonio. Debe estar formado por activos ampliamente diversificados, líquidos y de bajo coste, como fondos indexados o ETFs que replican índices globales (p. ej., S&P 500 o MSCI World). Este bloque aporta la estabilidad y el crecimiento sostenido a largo plazo.

- Los Satélites (Satellite): Son los activos que hemos visto en este artículo (materias primas, inmobiliario, criptomonedas, coleccionables). Se llaman satélites porque orbitan alrededor del núcleo y su función es aportar «picante» (rentabilidad extra) o protección específica contra eventos como la inflación o crisis bursátiles. Debido a que suelen ser menos líquidos y más complejos, nunca deben ocupar el lugar central de tu cartera.

Perfil de riesgo: Ajustar los activos según tu edad y objetivos

La cantidad de «satélites» que incluyas y el tipo de activos dependerá de tu perfil de inversionista, que viene definido por tres factores clave:

- Tu Edad y Horizonte Temporal: La regla de oro es que, cuanto más joven seas, más capacidad tienes para soportar la volatilidad de activos como las criptomonedas o el capital riesgo, ya que tienes décadas para recuperarte de posibles caídas. Si estás cerca de la jubilación, tu prioridad debe ser la preservación del capital y los ingresos estables, dando más peso al oro o a los dividendos.

- Tus Objetivos: Si tu meta es comprar una casa en 2 años, no deberías invertir en activos ilíquidos como inmuebles físicos o arte, ya que podrías no recuperar tu dinero a tiempo.

- Tu Tolerancia Psicológica: No todo el mundo está preparado para ver su inversión caer un 50% en un mes (algo común en cripto). Si eres un inversor conservador, tus satélites deberían ser activos más estables como el oro o los REITs (SOCIMIs).

Recomendación general de pesos:

- Inmuebles (SOCIMIs/REITs): Muy comunes, presentes en cerca del 39% de las carteras profesionales.

- Materias Primas / Oro: Útiles como refugio ante la inflación.

- Criptoactivos: Para perfiles agresivos, se suele recomendar una asignación pequeña, generalmente entre el 3% y el 5% de la cartera total.

En conclusión: Los activos alternativos son herramientas de precisión que, bien utilizadas, hacen que tu patrimonio sea más resiliente. Sin embargo, la clave del éxito financiero no es adivinar el próximo activo de moda, sino mantener la disciplina, la diversificación y el enfoque en el largo plazo.

🏁 Conclusión: Diseña tu propia receta de inversión

Como has visto, el mundo de la inversión es mucho más que comprar y vender acciones. Los activos alternativos —desde el oro hasta las criptomonedas o el sector inmobiliario— son los ingredientes que pueden darle ese toque extra de seguridad o de crecimiento a tu cartera.

No hace falta que seas un experto en todos, pero conocer su existencia te da una ventaja competitiva: la capacidad de adaptarte cuando el mercado cambia. Recuerda que la clave no es tenerlo todo, sino tener lo que tiene sentido para ti.

🚀 Únete a la familia Vita Soluta y crezcamos juntos

Este repaso por otros activos es una pieza más de nuestro Curso de Iniciación a la Bolsa y las Finanzas. Si te apasiona este mundo tanto como a nosotros, te invitamos a dar el siguiente paso para que no se te escape ninguna oportunidad:

- Suscríbete a nuestra Newsletter: Es el lugar donde profundizamos en análisis reales. Además, al suscribirte recibirás nuestras plantillas exclusivas de valoración de empresas, la herramienta clave para saber si estás comprando a buen precio o no.

- Podcast en Spotify: Busca Vita Soluta en tu plataforma de audio. Analizamos el mercado con un lenguaje directo, perfecto para escuchar mientras vas en el coche o haces deporte.

- Canal de YouTube: Cada semana subimos vídeos nuevos desgranando empresas, noticias y estrategias. ¡Es la mejor forma de ver la teoría aplicada a la práctica!

- Síguenos en Redes Sociales: Instagram, Twitter… estamos donde tú estés. Al seguirnos y compartir nuestro contenido, nos ayudas enormemente a seguir creciendo y a que esta formación financiera llegue a cada vez más personas que, como tú, quieren ser dueñas de su futuro.

Invertir es un camino constante de aprendizaje. Gracias por dejarnos formar parte de tu viaje. ¡Nos vemos en el próximo módulo!