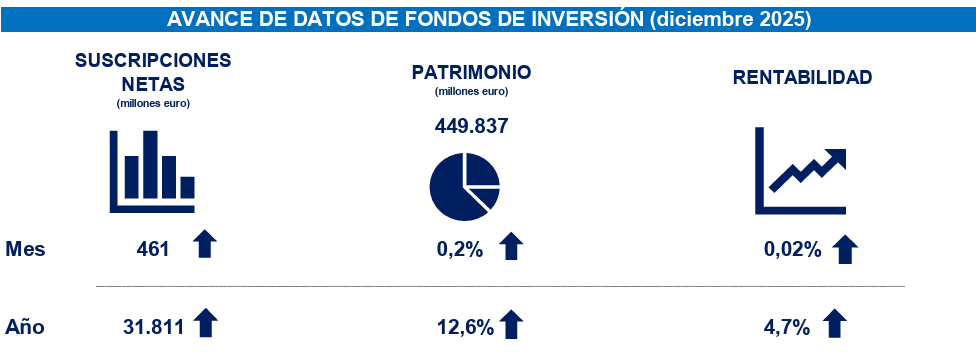

Módulo 3: #5 Los Fondos de Inversión

Los fondos de inversión constituyen una de las herramientas más potentes para que cualquier ahorrador pueda acceder de forma profesional y diversificada a los mercados financieros. Técnicamente, un fondo es un patrimonio formado por las aportaciones de muchos inversores (llamados partícipes), que se pone en manos de una sociedad experta para que lo invierta en una «cesta» de activos como acciones o bonos.

La gran ventaja de este sistema es que permite aprovechar economías de escala: con una inversión pequeña, el partícipe accede a mercados y activos que le serían inaccesibles o muy costosos de forma individual. Además, el sistema está diseñado para proteger al inversor mediante una estructura donde el gestor decide, pero un custodio independiente guarda el dinero, todo bajo la vigilancia de organismos como la CNMV.

Excelente, pasamos entonces al análisis de los fondos de inversión, uno de los vehículos preferidos para canalizar el ahorro minorista hacia los mercados globales.

Índice

- ¿Qué es realmente un Fondo de Inversión?

- Concepto: El patrimonio colectivo sin personalidad jurídica.

- La arquitectura del fondo: La separación entre propiedad, gestión (SGIIC) y custodia (Depositario).

- El Marco Operativo y el Valor Liquidativo

- ¿Qué compramos exactamente? El concepto de participación y el Valor Liquidativo (NAV).

- Cómo entrar y salir: Suscripción, reembolso y el papel de la «hora de corte».

- Tipos de Fondos según su Vocación Inversora

- La escala de riesgo: Fondos monetarios, de renta fija, renta variable y mixtos.

- Gestión Activa vs. Gestión Pasiva (Indexados).

- Comisiones e Impacto en la Rentabilidad

- Costes implícitos y explícitos: Gestión, depósito, suscripción y reembolso.

- El indicador clave: El TER (Total Expense Ratio) o gastos corrientes.

- Ventajas Estratégicas y Seguridad Jurídica

- Diversificación profesional y supervisión de la CNMV.

- El «superpoder» fiscal en España: El régimen de traspasos y el diferimiento de impuestos.

1. ¿Qué es realmente un Fondo de Inversión?

Concepto: El patrimonio colectivo sin personalidad jurídica

Un fondo de inversión se define técnicamente como un patrimonio sin personalidad jurídica, constituido por las aportaciones económicas de una pluralidad de inversores conocidos como partícipes. La esencia de este vehículo financiero reside en el principio de copropiedad proindiviso, lo que significa que el derecho de propiedad de cada inversor sobre el fondo se representa mediante participaciones que no tienen un valor nominal fijo, sino que fluctúan según la valoración de los activos que componen la cartera. Al agrupar el capital de miles de ahorradores, el fondo funciona como una Institución de Inversión Colectiva (IIC) que aprovecha las economías de escala, permitiendo a cualquier persona acceder a mercados y activos globales con una eficiencia y diversificación que serían imposibles de lograr de forma individual.

La arquitectura del fondo: La separación de funciones

La fiabilidad de un fondo de inversión no depende de la voluntad de una sola entidad, sino de un ecosistema regulado que aplica una separación estricta entre la propiedad, la gestión y la custodia. Esta arquitectura es la piedra angular que garantiza que el dinero de los inversores esté protegido frente a posibles problemas financieros de las entidades involucradas. El fondo opera a través de dos figuras externas obligatorias y supervisadas por organismos como la CNMV:

- Sociedad Gestora de Instituciones de Inversión Colectiva (SGIIC): Es la entidad profesional responsable de la administración y representación del fondo. Su labor fundamental es tomar las decisiones de inversión, seleccionando qué activos comprar o vender según la política del fondo para buscar la rentabilidad de los partícipes.

- Entidad Depositaria: Es una entidad independiente (generalmente un banco o caja de ahorros) que asume la custodia de los activos físicos y el efectivo del fondo. Además, ejerce una función crítica de vigilancia y control sobre la gestora, asegurando que sus decisiones no perjudiquen a los inversores ni incumplan la normativa vigente.

Seguridad jurídica y segregación de activos

Esta estructura garantiza que el patrimonio del fondo sea totalmente independiente del balance de la gestora y del depositario. A diferencia de lo que ocurre con un depósito bancario tradicional, si la sociedad gestora o el banco custodio quebraran, el dinero de los inversores no se vería afectado. En tal caso, el patrimonio del fondo permanecería intacto y simplemente se procedería a nombrar una nueva gestora para continuar con la operativa o a liquidar y repartir el capital de forma ordenada entre los partícipes.

2. El Marco Operativo y el Valor Liquidativo

¿Qué compramos exactamente? Participación y Valor Liquidativo (NAV)

Cuando inviertes en un fondo, no compras acciones o bonos individuales de forma directa, sino que adquieres participaciones. Estas participaciones representan tu derecho de propiedad proporcional sobre el patrimonio total del fondo y, a diferencia de las acciones de una empresa, carecen de un valor nominal fijo. El precio de cada una de estas unidades se denomina Valor Liquidativo (o NAV, por sus siglas en inglés), el cual fluctúa diariamente según la evolución de los activos —como acciones, bonos o efectivo— que integran la cartera. Técnicamente, este valor se obtiene dividiendo el patrimonio neto total (activos menos pasivos) entre el número de participaciones que se encuentran en circulación en una fecha determinada. Es fundamental comprender que el valor liquidativo que se publica diariamente ya incluye el descuento de los gastos y comisiones que el fondo ha devengado en esa jornada.

Cómo entrar y salir: Suscripción, reembolso y la «hora de corte»

La operativa habitual para mover tu capital en un fondo se rige por dos procesos técnicos:

- Suscripción: Es la adquisición de participaciones mediante una aportación de capital. El número de unidades que recibes se calcula dividiendo el importe que inviertes entre el valor liquidativo que resulte aplicable según el folleto del fondo.

- Reembolso: Es la operación por la cual el inversor vende sus participaciones a la sociedad gestora para recuperar su dinero, ya sea de forma total o parcial.

Un aspecto crítico que todo inversor debe conocer es que no sabe el precio exacto al que se ejecutará su compra o venta en el momento de dar la orden. Para garantizar la equidad entre todos los partícipes y evitar que se opere con ventaja sobre los cierres de mercado, se establece una hora de corte diaria. Si la orden de suscripción o reembolso se realiza antes de esta hora límite, se aplicará el valor liquidativo calculado para ese mismo día. Sin embargo, si la orden entra después de la hora de corte, el precio aplicado será el valor liquidativo del día hábil siguiente, protegiendo así la integridad del patrimonio colectivo frente a posibles arbitrajes.

La clasificación de los fondos de inversión no es arbitraria, sino que responde a la naturaleza de los activos en los que invierten, definiendo así el binomio riesgo-rentabilidad.

3. Tipos de Fondos según su Vocación Inversora

La escala de riesgo: De lo conservador a lo volátil

- Fondos Monetarios: Representan el escalón de menor riesgo, invirtiendo en deuda con vencimientos muy cortos, generalmente inferiores a seis meses. Su objetivo principal es la preservación del capital y obtener una rentabilidad alineada con los tipos de interés interbancarios, funcionando como un sustituto eficiente de las cuentas corrientes para gestionar liquidez.

- Fondos de Renta Fija: Invierten en valores de deuda como bonos u obligaciones emitidos por gobiernos o empresas. Aunque se perciben como de bajo riesgo, su rentabilidad fluctúa inversamente a los tipos de interés: si los tipos suben, el precio de los bonos en cartera baja. La sensibilidad a estos cambios se mide por la «duración»; a mayor duración, mayor es el riesgo asumido.

- Fondos Mixtos: Actúan como un híbrido al combinar deuda y acciones en distintas proporciones. La normativa distingue entre renta fija mixta (menos del 30% en bolsa) y renta variable mixta (entre el 30% y el 75%), permitiendo al inversor delegar en el gestor el reequilibrio de la cartera según el ciclo económico.

- Fondos de Renta Variable: Destinan al menos el 75% de su patrimonio a acciones de sociedades cotizadas. Son los que ofrecen el mayor potencial de revalorización a largo plazo, pero exponen al inversor a la volatilidad inherente de los mercados bursátiles y al riesgo de pérdida de capital en el corto plazo.

Gestión Activa vs. Gestión Pasiva (Indexados)

- Gestión Pasiva (Indexada): Los fondos índice tienen como único objetivo replicar el comportamiento de un índice de referencia, como el IBEX 35 o el S&P 500. Al eliminar el coste de un equipo de análisis para seleccionar valores, sus comisiones son drásticamente inferiores. La evidencia histórica sugiere que, en horizontes temporales amplios, la mayoría de los fondos activos no logran superar a los índices de referencia tras descontar sus costes.

- Gestión Activa: En esta modalidad, un equipo de gestores profesionales toma decisiones constantes de compra y venta buscando batir al mercado o a su índice de referencia. Esta estrategia requiere una infraestructura de análisis mayor, lo que se traduce en comisiones de gestión más altas y mayores costes operativos que impactan en la rentabilidad neta final.

4. Comisiones e Impacto en la Rentabilidad

La arquitectura de costes es un factor determinante en el rendimiento final de un fondo, ya que la rentabilidad neta que percibe el inversor es el resultado de la rentabilidad bruta de los activos menos los gastos de intermediación, gestión y custodia.

Costes implícitos y explícitos

El inversor debe distinguir entre dos formas de cobro que afectan de manera distinta a la visibilidad de su inversión:

- Comisiones Implícitas (Gestión y Depósito): Son costes que se deducen diariamente del patrimonio del fondo, lo que significa que el valor liquidativo (NAV) que el inversor ve publicado ya es neto de estos gastos.

- Gestión: Es la remuneración de la Sociedad Gestora (SGIIC) por administrar la cartera. El límite legal es del 2,25% anual sobre el patrimonio, o del 18% sobre los beneficios (comisión de éxito), aunque también se permiten combinaciones de ambas.

- Depósito: Retribuye a la entidad encargada de custodiar los activos y vigilar a la gestora. Tiene un límite máximo legal del 0,20% anual.

- Comisiones Explícitas (Suscripción y Reembolso): Se cargan de forma directa en el momento de realizar la aportación o retirar el capital. El límite máximo para ambas es del 5% del importe operado.

- Nota importante: En ocasiones, estas comisiones no van a la gestora sino al propio fondo (se denomina descuento a favor del fondo) para compensar a los partícipes que se quedan por los costes de transacción generados por quienes entran o salen.

El indicador clave: El TER (Total Expense Ratio)

Para comparar fondos de manera efectiva, no basta con mirar la comisión de gestión. El indicador fundamental son los gastos corrientes o TER.

- ¿Qué incluye?: Es un porcentaje que refleja la suma de todas las comisiones aplicadas (gestión y depósito) más los gastos de explotación necesarios para el funcionamiento del fondo, como auditoría y tasas administrativas.

- Impacto en el interés compuesto: Un TER elevado actúa como un lastre silencioso que erosiona el capital a largo plazo. Por ejemplo, una diferencia de solo un 1% anual en comisiones puede suponer una pérdida de decenas de miles de euros en un horizonte de 20 años debido al coste de oportunidad del dinero que deja de estar invertido.

- Eficiencia: Cuanto menor sea el TER, mayor beneficio directo queda para el partícipe. De hecho, el bajo coste es considerado uno de los predictores más fiables del éxito de un fondo en el tiempo.

En la práctica, muchos fondos de gestión activa de la banca tradicional presentan comisiones elevadas que pueden erosionar el patrimonio de forma sistemática si no logran batir al mercado, lo que ha impulsado la popularidad de alternativas de bajo coste como los fondos indexados.

5. Ventajas Estratégicas y Seguridad Jurídica

Para concluir nuestro análisis sobre los fondos de inversión, abordaremos los pilares que los convierten en uno de los vehículos más robustos y eficientes para el inversor particular: su blindaje jurídico y su inigualable ventaja fiscal.

Diversificación profesional y supervisión de la CNMV

La primera gran ventaja estratégica de un fondo es la diversificación instantánea; un solo producto permite al pequeño ahorrador acceder a una cesta de cientos de activos globales, algo que sería inalcanzable o muy costoso comprando acciones individuales. Esta estructura permite mitigar el riesgo conjunto de la cartera mediante criterios de concentración máxima fijados por ley.

Desde el punto de vista de la seguridad, los fondos ofrecen una protección superior gracias a la segregación de activos: el patrimonio de los inversores es totalmente independiente del balance de la gestora y del depositario. Todas las entidades deben estar inscritas y bajo la vigilancia continua de la CNMV, que supervisa el cumplimiento de las políticas de inversión y la transparencia informativa. Además, en caso de insolvencia técnica de la entidad (fraude o quiebra del custodio), interviene el FOGAIN, ofreciendo una cobertura de hasta 100.000 euros por inversor.

El «superpoder» fiscal en España: Régimen de traspasos

Para los residentes fiscales en España, los fondos de inversión poseen una ventaja competitiva masiva denominada «traspasabilidad».

- Diferimiento de impuestos: El sistema permite mover el capital de un fondo a otro (traspaso) sin tener que tributar por las plusvalías acumuladas, siempre que el importe del reembolso se destine íntegramente a la suscripción del nuevo fondo.

- Interés compuesto a favor: Esto permite que el 100% del capital siga invertido y generando intereses compuestos, ya que Hacienda no detrae liquidez en cada movimiento.

- Tributación final: El inversor solo pagará impuestos (entre el 19% y el 28% actualmente) en el momento del reembolso definitivo a su cuenta corriente.

Gracias por llegar hasta aquí

Esta ventaja es exclusiva de los fondos tradicionales e indexados; los ETFs y las acciones no disfrutan de este beneficio, ya que cada venta obliga a tributar por la ganancia obtenida antes de poder reinvertir.

Como hemos visto en este módulo, los fondos de inversión son la herramienta central de cualquier planificación financiera gracias a su equilibrio entre seguridad institucional, diversificación profesional y eficiencia fiscal.

Recuerda que este artículo es parte de nuestro curso de iniciación para quienes desean dar sus primeros pasos en el mundo de las finanzas y la inversión. Para obtener análisis más profundos y conseguir las plantillas con las que valoramos las empresas, te invitamos a suscribirte a nuestra newsletter y a seguirnos en nuestras redes sociales.

¡Gracias por acompañarnos y nos vemos en la próxima lección!