Módulo 3: #4 Los Dividendos (Renta Pasiva)

Bienvenidos a este análisis profundo sobre los dividendos, un concepto que constituye el sistema circulatorio del retorno para muchos inversores en la bolsa de valores. En esencia, un dividendo es la fracción del beneficio neto que una empresa distribuye proporcionalmente entre sus accionistas, actuando como el barómetro más fiable de su salud financiera y estabilidad a largo plazo. Esta retribución representa la recompensa directa por el riesgo de capital que asume el inversor al convertirse en socio propietario de la entidad.

A lo largo de este estudio, entenderemos que el pago de dividendos no es un evento aislado, sino una decisión estratégica donde la compañía debe equilibrar la reinversión para el crecimiento futuro (Growth) y la remuneración a sus socios en modelos de negocio ya maduros (Value). Es crucial comprender que este capital no es dinero «gratis», ya que su reparto implica un ajuste técnico en el precio de la acción durante la fecha ex-dividendo para reflejar la salida de activos de la empresa.

Este análisis nos llevará a explorar desde el calendario técnico de cuatro fechas críticas hasta el uso de métricas de calidad, como el payout y el dividend yield, esenciales para identificar pagos sostenibles y evitar «trampas de dividendos». Finalmente, descubriremos cómo la reinversión sistemática y el enfoque en empresas élite, como los Aristócratas del Dividendo, permiten activar el motor del interés compuesto para la construcción de una cartera de renta pasiva sólida y creciente.

Índice

1. ¿Qué es realmente un dividendo?

- Concepto: La parte del beneficio que la empresa decide repartir.

- ¿Por qué pagan las empresas? Diferencia entre empresas de crecimiento (Growth) y empresas maduras (Value).

- ¿Es dinero «gratis»? El ajuste del precio de la acción en la fecha de descuento.

2. El Calendario del Inversionista

Para no perderse el cobro, hay que entender estas cuatro fechas clave:

- Fecha de anuncio: Cuando la directiva dice cuánto pagará.

- Fecha ex-dividend (Ex-date): El día más importante. Si compras aquí, ya no cobras.

- Fecha de registro: Cuando la empresa comprueba quién es accionista.

- Fecha de pago: Cuando el dinero llega a tu cuenta.

3. Indicadores Clave (Métricas de Calidad)

No todos los dividendos son buenos. Hay que enseñar a medirlos:

- Dividend Yield (Rentabilidad por dividendo): ¿Qué porcentaje recibo sobre mi inversión?

- Payout Ratio: ¿Qué porcentaje del beneficio total se va a dividendos? (Ojo con los ratios superiores al 100%).

- Dividend Growth: La importancia de que el dividendo crezca año tras año para batir a la inflación.

4. Tipos de Dividendos

- Dividendo en efectivo: Dinero directo a la cuenta.

- Script Dividend (Ampliación de capital): Cobrar en acciones vs. cobrar en efectivo (y el efecto de la dilución).

- Dividendos extraordinarios: Pagos únicos por eventos especiales.

5. Estrategias y Aristócratas

- Dividend Aristocrats y Kings: Empresas que llevan décadas aumentando su dividendo.

- El interés compuesto: Reinvertir los dividendos para acelerar el crecimiento de la cartera.

1. ¿Qué es realmente un dividendo?

Concepto: La parte del beneficio que la empresa decide repartir

Un dividendo es técnicamente la fracción del beneficio neto de una sociedad anónima que se distribuye entre sus accionistas de forma proporcional a su participación en el capital. Al adquirir una acción, dejas de ser un simple ahorrador para convertirte en socio propietario, lo que te otorga derechos económicos, principalmente el de participar en el reparto de beneficios. Esta distribución simboliza la recompensa directa por el riesgo de capital que asumes al invertir en la compañía. Es importante entender que el pago de dividendos no es automático, sino que debe ser propuesto por el consejo de administración y aprobado por la junta general de accionistas.

¿Por qué pagan las empresas? Diferencia entre Growth y Value

La decisión de pagar dividendos implica una elección estratégica fundamental para la dirección de la empresa: reinvertir para financiar el crecimiento futuro o distribuir para remunerar a los inversores.

- Empresas maduras (Value): Las compañías consolidadas, con ingresos estables y modelos de negocio maduros —como bancos o multinacionales de consumo básico— suelen ser las principales emisoras de dividendos. Al tener ya una posición dominante y flujos de caja predecibles, optan por repartir el exceso de capital entre sus socios.

- Empresas de crecimiento (Growth): En contraste, las firmas tecnológicas o en fases tempranas de desarrollo suelen retener el 100% de sus beneficios para capitalizar nuevas oportunidades de expansión. Para estas empresas, el ratio de distribución (payout) suele ser del 0%, ya que consideran que reinvertir el dinero generará más valor para el accionista a través de la revalorización de la acción que mediante un pago en efectivo.

¿Es dinero «gratis»? El ajuste del precio de la acción

Una de las dudas más comunes es si el dividendo es un regalo o dinero extra, pero la realidad técnica es distinta: no es dinero «gratis». El hito más crítico es la fecha ex-dividendo (fecha de descuento), momento a partir del cual la acción cotiza sin derecho a percibir el pago anunciado. En la apertura de esa sesión, el precio de mercado de la acción suele sufrir un ajuste a la baja en una cuantía proporcional al dividendo bruto que se va a repartir. Este ajuste refleja simplemente que el dinero que sale de las cuentas de la compañía para ir al bolsillo del inversor deja de formar parte del valor de la empresa. Por lo tanto, en el momento del descuento, el patrimonio total del inversor no varía: lo que gana en efectivo lo pierde en el valor de su acción.

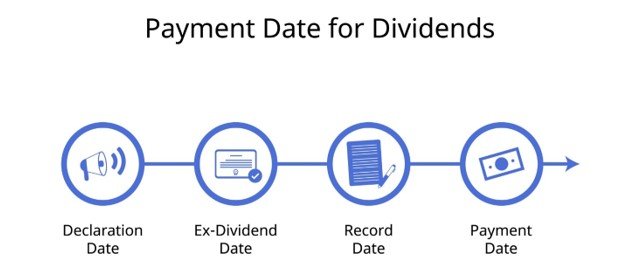

2. El Calendario del Inversionista

Para asegurar el cobro de las rentas, el inversor debe dominar el calendario técnico de distribución, el cual se rige por un cronograma estricto de cuatro hitos fundamentales.

- Fecha de anuncio (o de declaración): Es el momento en que el Consejo de Administración comunica públicamente la cuantía, la moneda y el calendario oficial del pago. Este anuncio es interpretado por el mercado como un reflejo de la confianza de la directiva en los flujos de caja futuros de la entidad.

- Fecha ex-dividend (Ex-date): Se considera el hito más crítico, ya que a partir de esta jornada la acción cotiza sin el derecho a percibir el dividendo anunciado. Para tener derecho al cobro, el inversor debe haber adquirido las acciones al menos un día hábil antes de esta fecha. Además, en la apertura de esta sesión, el precio de mercado de la acción suele sufrir un ajuste a la baja proporcional al dividendo bruto, reflejando la salida de capital de la compañía.

- Fecha de registro (Record Date): Es el día en que la empresa cierra formalmente su libro de accionistas para identificar con precisión quiénes son los beneficiarios del pago. Debido a los sistemas de liquidación estándar de la bolsa, esta fecha suele situarse un día hábil después de la fecha ex-dividendo.

- Fecha de pago: Es el momento final en el que el capital se acredita de forma efectiva en la cuenta del inversor. En este día, la recompensa por la inversión se hace líquida y queda totalmente disponible para el accionista.

3. Indicadores Clave (Métricas de Calidad)

Para evaluar la calidad y sostenibilidad de una inversión enfocada en rentas, no basta con mirar la cifra absoluta que paga una empresa; es imperativo utilizar métricas que nos permitan discernir entre un dividendo saludable y una posible trampa de valor.

Dividend Yield (Rentabilidad por dividendo): ¿Qué porcentaje recibo?

La rentabilidad por dividendo es la métrica más visible y relaciona el dividendo anual repartido con el precio actual de la acción. Se expresa como un porcentaje y responde a la pregunta: «¿Cuánto beneficio obtengo por cada euro o dólar invertido?».

- Cálculo: (Dividendo anual por acción / Precio de mercado de la acción) x 100.

- Advertencia (Trampa de dividendos): Un yield excesivamente elevado (por ejemplo, del 10% o más) no siempre es una buena señal. A menudo, esto ocurre porque el precio de la acción ha caído drásticamente debido a problemas financieros, lo que aumenta artificialmente el porcentaje, o porque el mercado anticipa un recorte inminente del pago.

Payout Ratio: ¿Es sostenible el reparto?

El ratio de distribución o payout mide qué porcentaje del beneficio neto total de la compañía se destina efectivamente al pago de dividendos. Es el indicador principal de la sostenibilidad del pago a largo plazo.

- Cálculo: (Dividendo por acción / Beneficio por acción) x 100.

- Interpretación: Un ratio inferior al 60% se considera generalmente saludable, ya que permite a la empresa retener capital para crecer y mantener el dividendo incluso si los beneficios caen temporalmente.

- Ojo con los ratios superiores al 100%: Si el payout supera el 80-90%, o llega al 100%, significa que la empresa está repartiendo todo lo que gana (o incluso más, endeudándose o usando reservas). Esto es una señal de alerta roja, pues indica que el dividendo no está respaldado por la operativa real y es muy probable que se reduzca o cancele pronto.

Dividend Growth: La importancia del crecimiento anual

Para el inversor a largo plazo, la capacidad de la empresa para incrementar el dividendo año tras año es más crucial que la rentabilidad inicial.

- Batir a la inflación: Un dividendo estático pierde poder adquisitivo con el tiempo debido a la inflación (que históricamente ronda el 2-3% o más). Una empresa que aumenta su dividendo por encima de esa tasa protege la riqueza real del inversor.

- Aristócratas y Reyes: En el mercado existen filtros de calidad como los Dividend Aristocrats (empresas que han aumentado el dividendo por más de 25 años seguidos) y los Dividend Kings (más de 50 años). Invertir en este tipo de compañías asegura que el flujo de caja sea creciente y resistente a través de múltiples ciclos económicos.

4. Modalidades de Reparto

Dividendo en efectivo: Dinero directo a la cuenta

Es la forma más común y pura de retribución. Consiste en un pago monetario directo por cada acción que el inversor posee, el cual se liquida habitualmente en la divisa de referencia de la empresa (como euros o dólares). Su principal ventaja es que genera liquidez inmediata en la cuenta del bróker, permitiendo al inversor disponer del efectivo para sus gastos o para reinvertirlo en otros activos. Fiscalmente, este cobro suele estar sujeto a una retención inmediata en el ejercicio en que se percibe.

Script Dividend (Dividendo en acciones): ¿Acciones o efectivo?

Esta modalidad, también conocida como dividendo flexible, permite al accionista elegir cómo recibir su remuneración:

- Recibir nuevas acciones: La empresa realiza una ampliación de capital y entrega acciones gratuitas (liberadas) a los socios. La gran ventaja es el diferimiento fiscal, ya que el inversor no paga impuestos en el momento de recibir las acciones, sino solo cuando decida venderlas en el futuro.

- Vender los derechos: El inversor recibe «derechos de suscripción» que puede vender a la propia empresa (recibiendo efectivo similar al dividendo tradicional) o venderlos en el mercado secundario.

- Efecto de la dilución: Es vital entender que, si eliges cobrar en efectivo en un script dividend, tu participación porcentual en la empresa se diluye. Esto ocurre porque ahora hay más acciones en circulación y tú sigues teniendo las mismas, por lo que eres «dueño de una porción más pequeña» del pastel total de la compañía.

Dividendos extraordinarios: Pagos únicos por eventos especiales

A diferencia de los dividendos ordinarios, que provienen de los beneficios recurrentes del negocio, los extraordinarios son pagos excepcionales y no recurrentes. Suelen derivarse de eventos especiales, como la venta de una parte importante del negocio (una filial), el cobro de una indemnización millonaria o un año de beneficios excepcionalmente altos que la empresa no necesita reinvertir. Al ser impredecibles, no deben considerarse como parte de la renta estable a largo plazo, sino como una «bonificación puntual».

5. Estrategias y Aristócratas

Dividend Aristocrats y Kings: La élite del dividendo

En el universo de la inversión en rentas, existen clasificaciones específicas que funcionan como filtros de calidad superior al identificar empresas con una gestión de capital excepcional.

- Dividend Aristocrats (Aristócratas del Dividendo): Para obtener este título, una empresa debe ser miembro del índice S&P 500 y haber aumentado su dividendo base anualmente durante al menos 25 años consecutivos. Estas compañías suelen operar en sectores defensivos como el consumo básico, la salud y la industria, manteniendo un compromiso férreo con sus socios.

- Dividend Kings (Reyes del Dividendo): Es la distinción para la élite absoluta: empresas que han incrementado su dividendo durante al menos 50 años seguidos. Formar parte de esta lista implica haber superado con éxito múltiples ciclos económicos, guerras y crisis inflacionarias sin dejar de recompensar al accionista. Compañías icónicas como Coca-Cola, Procter & Gamble y Johnson & Johnson lideran este grupo con más de seis décadas de aumentos ininterrumpidos.

El interés compuesto: Reinvertir para acelerar la cartera

La inversión en dividendos alcanza su máximo potencial cuando se utiliza la estrategia de la reinversión sistemática, activando el motor del interés compuesto.

- El efecto bola de nieve: Al recibir un dividendo y utilizarlo inmediatamente para adquirir acciones adicionales, la base de tu inversión crece. En el siguiente periodo, recibirás dividendos sobre una mayor cantidad de acciones, lo que genera una corriente de ingresos que crece de forma exponencial con el tiempo.

- Mecanismos de automatización: Para facilitar esto, existen los Planes de Reinversión de Dividendos (DRIP), herramientas automáticas que eliminan el componente emocional y permiten comprar fracciones de acciones sin pagar comisiones de transacción en muchos casos.

- Vehículos eficientes: Los inversores también pueden optar por los ETFs de acumulación, que reinvierten automáticamente todos los dividendos cobrados dentro del propio patrimonio del fondo. Esta es la opción más eficiente para quienes buscan maximizar el crecimiento compuesto a largo plazo, ya que evita los pagos periódicos sujetos a retención fiscal inmediata.

Gracias por llegar hasta aquí

Con esto concluimos nuestro análisis detallado sobre los dividendos. Esperamos que esta información te proporcione una base sólida para entender cómo las empresas recompensan a sus socios y cómo puedes utilizar estas rentas para potenciar tu patrimonio a largo plazo.

Ten presente que este contenido es parte de nuestro curso de iniciación, diseñado específicamente para acompañar a todo aquel que desee dar sus primeros pasos en el apasionante mundo de las finanzas y la inversión de manera informada y segura. La educación financiera es el pilar fundamental para evitar errores comunes y navegar con éxito en los mercados de capitales.

Para obtener información aún más detallada, análisis exclusivos y conseguir las plantillas con las que valoramos las empresas que seguimos en nuestro portafolio, te invitamos a suscribirte a nuestra newsletter. Asimismo, no olvides visitarnos en nuestras redes sociales, donde compartimos actualizaciones diarias, consejos prácticos y novedades para ayudarte en tu camino hacia la libertad financiera.

¡Muchas gracias por acompañarnos en este módulo y nos vemos en la próxima lección!