Información

Este es el análisis fundamental introductorio y detallado de la compañía Moncler S.p.A. (Moncler Group), basado en la información disponible en las fuentes proporcionadas.

Introducción al Análisis Fundamental de Moncler Group

El Grupo Moncler S.p.A. opera en el segmento de indumentaria y accesorios dentro del mercado global de bienes de lujo. Su estrategia se centra en la experiencia, un fuerte sentido de propósito y pertenencia a una comunidad, inspirándose en los mundos del arte, la cultura, la música y los deportes, bajo la filosofía de «Más allá de la Moda, Más allá del Lujo» («Beyond Fashion, Beyond Luxury»).

1. Historia General, Fundación y Dirección

La compañía Moncler fue creada en 1952 por René Ramillon y André Vincent. El nombre es una abreviatura de Monestier-de-Clermont, un pequeño pueblo en las montañas cerca de Grenoble, Francia. Inicialmente, la empresa se centró en la fabricación de ropa y equipos para montañismo, ganando reputación por su durabilidad y protección térmica en condiciones extremas.

Dirección y Estructura de Control Moncler S.p.A. está controlada de facto indirectamente por Remo Ruffini, quien ocupa el cargo de Presidente y Director Ejecutivo (Chairman and Chief Executive Officer). Ruffini ejerce su control a través de Ruffini Partecipazioni Holding S.r.l. (RPH) y Double R S.r.l. (DR). Al 30 de junio de 2025, Double R S.r.l. poseía una participación que representaba el 17.5% del capital social de Moncler S.p.A.. El hecho de que Remo Ruffini sea el principal accionista a través de Double R confirma el compromiso del equipo directivo y su enfoque en la gestión a largo plazo.

Salida a Bolsa Moncler fue listada en la Bolsa de Valores de Milán (Borsa Italiana) el 16 de diciembre de 2013. El precio de oferta inicial de las acciones fue de 10.2 EUR. El año 2023 marcó el décimo aniversario de su cotización en bolsa.

Expansión de Marcas En 2018, Moncler lanzó el proyecto Moncler Genius – One House, Different Voices. En diciembre de 2020, el grupo anunció la adquisición de la marca Stone Island, lo que supuso la primera y única gran adquisición del grupo para expandir su actividad más allá de la indumentaria invernal hacia el sector de Lujo y Ropa (Luxury Apparel). La adquisición se finalizó el 31 de marzo de 2021.

2. Datos Clave y Cifras Financieras Relevantes

Sede y Empleados La sede social de la compañía, Moncler S.p.A., se encuentra en Via Stendhal 47, Milán, Italia. Moncler forma parte del índice FTSE MIB de la Bolsa Italiana.

El Grupo Moncler emplea a 8,175 personas al 31 de diciembre de 2024 (7,510 al cierre de 2023). Al 30 de junio de 2025, el número real de equivalentes a tiempo completo (FTEs) del Grupo era de 7,917.

Cifras Financieras Relevantes (Resultados Consolidados)

A continuación, se presentan las cifras financieras clave del Grupo consolidadas para el ejercicio fiscal 2024, comparadas con 2023:

| Magnitud (EUR M) | FY 2024 | FY 2023 | % Variación |

| Ingresos (Revenues) | 3,108.9 | 2,984.2 | +4% |

| EBIT | 916.3 | 893.8 | +2.5% |

| Margen EBIT | 29.5% | 30.0% | (50 pbs) |

| Resultado Neto (Net Result) | 639.6 | 611.9 | +4.5% |

| Posición Financiera Neta (Net Cash) (excluyendo pasivos por arrendamiento) | +1,308.8 | +1,033.7 | +26.6% |

| Capital Invertido | 3,236.7 | 3,025.7 | +7.0% |

La Posición Financiera Neta del Grupo, definida excluyendo los pasivos por arrendamiento (lease liabilities), mostraba una sólida posición de caja neta de 1,308.8 millones de euros al 31 de diciembre de 2024. Esta fuerte posición financiera le da a la compañía una mayor reactividad y flexibilidad.

3. Información Actual sobre la Acción

Moncler cotiza con el ticker MONC.MI.

Capitalización y Accionariado:

- A 31 de diciembre de 2024, la capitalización de mercado era de 14.0 mil millones de euros.

- El número total de acciones es de 274,805,954 al 31 de diciembre de 2024.

- El principal accionista es Double R S.r.l., la sociedad holding controlada por Remo Ruffini, con el 16.6% (al 31 de diciembre de 2024) o 17.5% (al 30 de junio de 2025). Otros accionistas significativos incluyen Morgan Stanley (8.6%), BlackRock Inc. (5.0%) y Capital Research and Management Company (5.0%).

Evaluación y Consenso de Analistas:

- El consenso general de los analistas (basado en 22 analistas) para el precio objetivo a 12 meses es de €56.14.

- Las calificaciones de los analistas en los últimos 3 meses son mayoritariamente de Compra (7) y Mantener (Hold) (15).

- Analistas de Citi mantienen la calificación de Compra, mientras que otros como Intermonte tienen una calificación de NEUTRAL con un precio objetivo de €55.00 (a julio de 2025).

- Un evento notable que tuvo lugar en septiembre de 2024 fue la adquisición por parte de LVMH de una participación del 10% en Double R, la holding de Remo Ruffini, lo que le otorga una participación indirecta en Moncler, un movimiento visto como una alianza estratégica que refuerza la posición de Moncler.

4. Últimas y más Relevantes Dificultades

La gestión del Grupo Moncler en los últimos años se ha dado en un entorno macroeconómico y geopolítico que permanece volátil e impredecible.

Desaceleración del Mercado de Lujo y Riesgos Geopolíticos:

- Volatilidad del Sector Lujo: El sector del lujo ha experimentado una normalización de tendencias y una caída de la demanda global, influenciada por la correlación con la riqueza y el nivel de crecimiento económico en los países donde opera.

- Debilidad Regional: La desaceleración ha sido notable en mercados clave. El crecimiento en el primer semestre de 2024 fue del 8% total, muy inferior al 24% del año anterior, debido a una frenada del crecimiento en el segundo trimestre. Específicamente, el Grupo ha enfrentado debilidad continua en mercados dependientes del turismo como Europa y Japón (a mediados de 2025).

- Impacto de China: La demanda en China ha mostrado una ralentización, impactando las cuentas de la compañía, ya que Asia representa aproximadamente la mitad de sus ingresos.

- Riesgos Geopolíticos: Persisten los riesgos asociados a los conflictos en Ucrania y Oriente Medio, que generan incertidumbre y tienen efectos económicos como el aumento de los costos de transporte, energía y materias primas.

Dificultades con la Marca Stone Island:

- La principal dificultad interna ha sido el rendimiento de la adquisición de Stone Island, cuyo «desarrollo ha estado por debajo de las expectativas» en términos de contribución al volumen de negocios y rentabilidad.

- Los ingresos de Stone Island mostraron una contracción del 5% a tipos de cambio constantes en el Q1 2025.

- Esta disminución es, en parte, el resultado de una estrategia intencional liderada por Remo Ruffini para reducir el negocio mayorista (wholesale) de Stone Island y centrarse en el canal directo al consumidor (DTC), buscando aumentar la exclusividad y el valor de la marca a largo plazo.

Modelo de Negocio

El modelo de negocio del Grupo Moncler S.p.A. es la columna vertebral de su estrategia en el mercado global de bienes de lujo, caracterizado por ser integrado y flexible.

A continuación, se explica de manera simple su actividad, la generación de ingresos y sus líneas de negocio:

1. Actividad Principal y Generación de Ingresos

¿A qué se dedica la compañía? ¿Es una empresa de producto o servicio?

Moncler Group es fundamentalmente una empresa de producto. Su actividad principal consiste en la creación, producción y distribución de indumentaria de alta gama y accesorios en el segmento de lujo.

El grupo ofrece una amplia gama de productos, que incluyen:

- Indumentaria para hombres, mujeres y niños, con especial enfoque en prendas de abrigo como chaquetas y abrigos de plumas.

- Calzado (como la familia de productos Trailgrip).

- Artículos de cuero y otros accesorios, como bolsos, mochilas, y gafas (incluyendo Moncler Lunettes).

- Perfumes.

¿Cómo genera dinero (Modelo de Negocio)?

El modelo de negocio de Moncler está diseñado para asegurar un control directo de las fases que añaden mayor valor al producto y se centra en la búsqueda constante de calidad y la satisfacción del consumidor.

La generación de ingresos se logra principalmente a través de la venta de productos mediante dos canales de distribución principales:

- Canal Directo al Consumidor (Direct-to-Consumer – DTC):

- Este canal incluye las tiendas monomarca de operación directa (DOS), las concesiones, el comercio electrónico directo (online store o e-commerce) y los factory outlets.

- Para la marca Moncler, el canal DTC es dominante, representando el 86.1% de sus ingresos en 2024 (frente al 84.1% en 2023).

- La preferencia por el DTC genera márgenes brutos más altos al eliminar intermediarios y permite un mayor control sobre la experiencia del cliente.

- Canal Mayorista (Wholesale):

- Este canal incluye tiendas gestionadas por terceros, como puntos de venta multimarca, shop-in-shops (SiS) dentro de grandes almacenes de lujo, ubicaciones en aeropuertos y minoristas multimarca de lujo online (e-tailers).

- Aunque es menos prioritario para Moncler, el Grupo mantiene el DTC y el wholesale como canales principales.

Control y Cadena de Valor: Moncler busca el control directo de las fases de mayor valor añadido. El Grupo gestiona directamente:

- La fase creativa y el diseño de las colecciones.

- La compra de materias primas.

- El desarrollo de prototipos.

La fabricación (cut-make-trim) de las dos categorías principales de productos (prendas de abrigo y knitwear) se gestiona en parte internamente (en su planta en Rumanía) y en parte mediante terceros fabricantes (façon manufacturers), mientras que para accesorios y calzado se utilizan fabricantes externos.

Ingresos por Licencias: La sociedad matriz, Moncler S.p.A., también genera ingresos significativos por la concesión de licencias (royalties) por el uso de las marcas Moncler y Stone Island a sus subsidiarias operativas (como Industries S.p.A. y Sportswear Company S.p.A.).

2. Líneas de Negocio (Marcas)

El Grupo Moncler opera principalmente a través de dos marcas distintas, aunque para fines de información financiera (IFRS 8) son agregadas en un único segmento reportable debido a que comparten características económicas similares (naturaleza de productos, procesos de producción, tipo de clientes y canales de distribución).

Marca Moncler

Es la marca principal y el motor de crecimiento del Grupo. En el año fiscal 2024, los ingresos de la marca Moncler ascendieron a 2.707,3 millones de euros, representando el 87.1% de los ingresos consolidados del Grupo.

La estrategia de la marca se centra en la innovación anclada en su herencia, buscando la exclusividad, la calidad y la creatividad. Las colecciones se dividen en tres dimensiones paralelas:

- Moncler Collections: Dirigida a la vida cotidiana urbana y de montaña.

- Moncler Grenoble: Centrada en el consumidor deportivo, buscando el máximo rendimiento (Performance) y el estilo (Style), incluyendo productos para la nieve (Après-Ski) y colecciones de primavera/verano (Day-namic).

- Moncler Genius: Una plataforma de co-creación lanzada en 2018 que involucra a diseñadores visionarios para lanzar colecciones mensuales, lo que la convierte en una respuesta ágil al mundo digital y en un punto de contacto clave con los consumidores.

Marca Stone Island

Adquirida en diciembre de 2020, Stone Island es reconocida por su continua investigación e innovación en la transformación y mejora de fibras y tejidos.

- Contribución: En 2023, Stone Island representó el 13.8% de los ingresos del Grupo.

- Estrategia: La estrategia actual se centra en reducir su exposición al canal mayorista (wholesale) (el cual representó el 58.0% de sus ingresos en 2023), en favor del canal DTC. Esta es una estrategia intencional de la gerencia para aumentar la exclusividad, autenticidad y el valor a largo plazo de la marca, buscando convertirla en una marca de lujo optimizada.

- Distribución de Stone Island: Históricamente más expuesta al wholesale, la marca ha ido equilibrando sus canales, de modo que en el primer semestre de 2025, el canal DTC representa el 53.1% de sus ingresos, superando al wholesale (46.9%).

- I+D: La actividad de investigación y desarrollo del producto se gestiona en Italia, en la sede de Ravarino.

3. Estructura Corporativa y Estrategia del Grupo Moncler

1. Estructura de la Compañía y Subsidiarias

La estructura del Grupo Moncler se define por ser un modelo de negocio integrado y flexible, enfocado en tener el control directo de las fases que añaden mayor valor al producto.

Estructura Vertical y Control: Aunque la compañía opera bajo una estructura de holding, su estrategia operativa es marcadamente vertical en las áreas clave de la cadena de valor:

- El Grupo Moncler gestiona directamente la fase creativa, el diseño, la compra de materias primas y el desarrollo de prototipos.

- La fabricación de prendas se realiza en parte internamente (por ejemplo, en su planta de Rumanía, que emplea al 24% de la fuerza laboral de EMEA, y en su nueva planta de knitwear en Padernello di Paese, Italia) y en parte a través de fabricantes externos.

- El enfoque estratégico es ser «más directo al consumidor» (DTC), lo que implica un control directo y selectivo sobre los canales de distribución.

Estructura Corporativa (Centralización):

Moncler S.p.A. es la Compañía Matriz y es la poseedora de las marcas Moncler y Stone Island. La compañía ha adoptado el sistema tradicional de gestión y control italiano.

- Centralización: El sistema de gobierno corporativo (Corporate Governance) juega un papel central en la conducta clara y responsable de las operaciones del Grupo. Las empresas del Grupo Moncler operan de acuerdo con las directrices y estrategias establecidas por el Consejo de Administración de Moncler S.p.A..

- Filiales Clave: La estructura de consolidación está compuesta por la matriz y 52 subsidiarias consolidadas (a 31 de diciembre de 2024). Moncler S.p.A. controla directamente dos sub-holdings principales:

- Industries S.p.A.: Sub-holding para la marca Moncler. Gestiona directamente las filiales extranjeras y los canales de distribución en Italia, y es licenciataria de la marca Moncler.

- Sportswear Company S.p.A.: Sub-holding para la marca Stone Island. Gestiona las filiales extranjeras y los canales de distribución en Italia, y es licenciataria de la marca Stone Island.

A pesar de esta estructura centralizada, la estrategia del Grupo busca mantener la identidad de marca altamente independiente de Moncler y Stone Island, basándose en la autenticidad y el vínculo con sus comunidades de consumidores.

2. Estrategia Operativa y Ventaja Competitiva

La estrategia del Grupo Moncler se articula en torno a cuatro pilares clave, diseñados para impulsar el crecimiento sostenible y diferenciarse de la competencia en el segmento del lujo.

Objetivo Central y Cuatro Pilares Estratégicos: El objetivo estratégico principal es el desarrollo auténtico de sus marcas, potenciando su singularidad mediante la constante «contaminación» (mezcla) de diversas culturas empresariales, conocimiento de negocio y know-how técnico.

- Convertirse en Líder del Nuevo Segmento de Lujo: Moncler y Stone Island buscan representar un nuevo concepto de lujo, lejos de los estereotipos tradicionales, que valora la experiencia, la inclusión, el sentido de pertenencia a una comunidad y la mezcla de mundos como el arte, la cultura, la música y el deporte (bajo la filosofía «beyond fashion, beyond luxury»).

- Construir un Grupo Global: Maximizar el potencial de ambas marcas a nivel global, reforzando su enfoque directo al consumidor (DTC).

- Desarrollar Canales de Distribución con Enfoque Omnicanal: Involucrar directamente a los clientes a través de todos los puntos de contacto, creando experiencias únicas y distintivas en las tiendas, y potenciando la cultura digital.

- Seguir un Camino de Crecimiento Sostenible: Integrar el compromiso con la sostenibilidad y la responsabilidad a largo plazo en su estrategia, con cinco prioridades estratégicas (incluyendo acción climática y economía circular).

¿Por qué elegir esta compañía y no a la competencia?

Moncler posee varias ventajas competitivas que la distinguen, incluso frente a conglomerados más grandes y con mayor heritage:

- Modelo de Negocio Integrado y Control de Calidad: Su modelo se centra en la búsqueda constante de la excelencia del producto. Al controlar directamente las fases clave de la cadena de valor (diseño, prototipos, sourcing de materiales), garantiza una calidad superior y el cumplimiento de estándares éticos (ej. protocolo DIST para el plumón).

- Agilidad y Creatividad Disruptiva: La marca Moncler ha roto patrones tradicionales de la moda, como con el lanzamiento de Moncler Genius en 2018, lo que le permite una respuesta ágil y constante a las expectativas de un mundo cada vez más digital. Esta agilidad operativa y su organización «esbelta y dinámica» son cruciales para interceptar las cambiantes tendencias de gusto del consumidor final.

- Excelencia Operativa y Solidez Financiera: Moncler destaca entre sus competidores por su excelente eficiencia operativa, significativa generación de caja y una Posición Financiera Neta (PFN) positiva. Esto le proporciona una mayor reactividad para hacer frente a entornos volátiles. A nivel de múltiplos financieros, Moncler «excede entre sus peers en términos de marginalidad y ROI», con un margen EBIT del 30.1% (frente al 20% de Inditex como referencia).

- Potencial de Expansión (Subpenetración): En comparación con los principales competidores del sector, Moncler tiene una menor penetración en el mercado. Su sólida posición financiera le permite expandirse (a través de tiendas DOS) sin depender en exceso de financiación externa. El desarrollo del potencial de Stone Island, aunque ha sido «decepcionante» hasta ahora, representa un «driver de crecimiento» si la estrategia de DTC y reposicionamiento tiene éxito.

3. Diversificación Geográfica y Desglose de Beneficios

Diversificación Geográfica: El Grupo Moncler opera en un número significativo de países, lo que mitiga el riesgo de una alta concentración de negocio en áreas geográficas limitadas.

- Exposición al Mercado: Al cierre de 2023, la marca Moncler tenía una alta dependencia de Asia, que representaba aproximadamente la mitad de su volumen de negocios. Por otro lado, Stone Island, debido a su expansión internacional más reciente, sigue estando más expuesta al mercado europeo, representando el 70% de sus ingresos en el año fiscal 2023 (67% en 2024).

- Riesgos Regionales: Las condiciones económicas y geopolíticas volátiles, como las tensiones en la zona de Asia-Pacífico, pueden tener consecuencias negativas en las ventas. La desaceleración en la demanda de China ha impactado las cuentas del Grupo.

Desglose de Beneficios y Segmentos Reportables:

La compañía desglosa sus ingresos y estructura su información de gestión de la siguiente manera:

- Segmento Único Reportable (IFRS 8): A pesar de operar dos marcas (Moncler y Stone Island), el Grupo agrega estos negocios en un único segmento reportable a efectos de IFRS 8.

- Motivo de la Agregación: Esta agregación es coherente con el principio central de IFRS 8, ya que ambos segmentos tienen características económicas similares y comparten rasgos comunes, como la naturaleza de los productos, los procesos de producción, el tipo de clientes y los canales de distribución.

- Desglose Interno por Regiones: Para la gestión interna y el monitoreo, el Grupo desglosa su rendimiento en cinco regiones principales (utilizadas para las Unidades Generadoras de Efectivo – CGU): EMEA, Américas, APAC, Región de Japón y Región de Corea.

Generación de Ingresos por Canal (FY 2024): La principal fuente de ingresos es el canal directo al consumidor (DTC), que ofrece mayores márgenes y es el foco estratégico del Grupo.

| Marca | DTC (Ventas Directas) | Wholesale (Mayorista) |

| Moncler | 86.1% de los ingresos de Moncler | 13.9% de los ingresos de Moncler |

| Stone Island | 52.0% de los ingresos de Stone Island | 48.0% de los ingresos de Stone Island |

La mejora del margen bruto en 2024 (78.1% frente al 77.1% en 2023) se atribuye principalmente a la composición positiva del canal, con una mayor incidencia del canal DTC en ambas marcas. Moncler S.p.A. también genera ingresos significativos a través del cobro de regalías (royalties) por el uso de las marcas Moncler y Stone Island a sus subsidiarias operativas.

Datos Financieros

El análisis de los datos financieros, comenzando por el estudio detallado de las ventas, es crucial para entender la salud y la dirección estratégica de Moncler Group.

1. Crecimiento y Evolución Histórica de las Ventas

Moncler Group ha demostrado un historial de crecimiento robusto a largo plazo, característico de una marca de lujo en expansión.

Crecimiento Histórico:

- A lo largo de los diez años que finalizaron en 2023, el Grupo Moncler multiplicó sus ingresos por más de 5 veces.

- La compañía ha mantenido una tasa anualizada de crecimiento de ingresos del 23% desde 2003 hasta 2023.

Evolución Reciente (Ingresos Consolidados EUR M): El Grupo ha continuado su trayectoria de crecimiento, aunque con una clara moderación en el último período analizado:

| Periodo Fiscal | Ingresos (EUR M) | Crecimiento (cFX) | Crecimiento (Reportado) |

| FY 2023 | 2,984.2 | +17% | +15% |

| FY 2024 | 3,108.9 | N/D | +4% |

| H1 2024 | 1,230.2 | +11% | +8% |

| H1 2025 | 1,225.7 | +1% | 0% |

Impulsor del Crecimiento: El crecimiento ha sido impulsado principalmente por el canal Directo al Consumidor (DTC). En 2023, los ingresos del canal DTC registraron un aumento del 25% a tipos de cambio constantes (cFX) en comparación con 2022. Para la marca Moncler en solitario, el DTC aumentó un 11% cFX en 2024.

2. Naturaleza del Crecimiento (Orgánico vs. Inorgánico)

La expansión de Moncler se ha logrado fundamentalmente por vía orgánica.

La única adquisición mayor mencionada es la de la marca Stone Island en 2020. No obstante, la contribución de Stone Island a la tasa de crecimiento consolidada ha sido compleja:

- Contribución Inferior a la Esperada: El aporte de Stone Island «no ha estado a la altura de las expectativas» iniciales.

- Reducción Intencional del Wholesale: La gerencia ha implementado una estrategia de «control estricto del volumen» en el canal mayorista (wholesale) de Stone Island. Esta estrategia busca mejorar la calidad de la red de distribución y la exclusividad, lo que resulta en una disminución intencional de los ingresos a corto plazo de esta marca, impactando el crecimiento total del Grupo. Por ejemplo, en 2024, el canal wholesale de Stone Island disminuyó un 19.1%, y en el primer semestre de 2025, disminuyó un 9% cFX.

Por lo tanto, si bien la adquisición fue un motor de crecimiento inorgánico, el Grupo está actualmente priorizando el reposicionamiento estratégico de Stone Island, incluso a costa de una reducción temporal de sus ingresos, para asegurar el valor a largo plazo.

3. Estabilidad del Crecimiento y Factores de Fluctuación

La evolución del crecimiento de Moncler no es constante y ha mostrado una ralentización significativa desde 2024.

Motivos de la Desaceleración y la Volatilidad:

- Entorno Macroeconómico Incierto: El Grupo opera en un entorno geopolítico y macroeconómico global que sigue siendo incierto e impredecible.

- Normalización del Lujo: El crecimiento en el sector se ha normalizado. La desaceleración fue evidente en el segundo trimestre de 2024, cuando el crecimiento total de los ingresos fue de tan solo 0.5%.

- Base Comparable Alta: En el primer trimestre de 2025 (Q1 2025), el crecimiento del DTC de la marca Moncler (+4% cFX) fue notable, pero se vio frenado por una base comparable excepcionalmente alta del Q1 2024, cuando todas las regiones habían crecido a doble dígito.

- Debilidad en Mercados Clave: Existe una debilidad continua en los mercados que dependen del turismo, especialmente Europa y Japón. La ralentización en la demanda de China también ha impactado, ya que Asia representa aproximadamente la mitad de los ingresos del Grupo Moncler.

- Impacto del Canal Wholesale: El canal mayorista para la marca Moncler registró una disminución del 7% cFX en 2024 y el de Stone Island una caída del 19.1%, debido a los esfuerzos de optimización de la red, lo que frena el crecimiento total.

A pesar de la volatilidad, la gerencia mantiene su enfoque en la flexibilidad operativa y la capacidad de respuesta para navegar por este entorno incierto.

4. Poder de Fijación de Precios (Pricing Power)

Moncler posee un fuerte poder de fijación de precios (pricing power).

- Posicionamiento de Lujo: La marca está especializada en prendas de abrigo de alta gama, con muchas chaquetas que superan los 2,000 euros, lo que consolida su imagen de marca premium y de exclusividad.

- Margen Superior: Moncler exhibe una excelente marginalidad que «supera entre sus peers«. El margen bruto consolidado fue del 78.1% en 2024, una cifra muy alta en el sector.

- Estrategia Conservadora: Históricamente, Moncler ha aumentado los precios en menor medida que sus competidores directos. Su estrategia de precios se ha descrito como «conservadora» en los últimos tres años, subiendo los precios para proteger los márgenes de los costos de materias primas y logística.

- Ajustes de Precios: La compañía implementó un aumento de precios de dígito medio (mid single digit) en 2025.

- Previsiones Futuras: La gerencia está evaluando ser «más conservadora» con los aumentos de precios en 2026, priorizando la protección de la demanda en un entorno volátil, aunque los desafíos cambiarios podrían requerir aumentos para proteger la rentabilidad de las divisas.

5. Estacionalidad en las Ventas

El negocio de Moncler presenta una estacionalidad significativa, dada su especialización en ropa de abrigo (outerwear).

- Picos de Generación de Caja: La generación de caja del Grupo Moncler alcanza sus puntos máximos, típicamente, en marzo y diciembre.

- Absorción de Caja: Los meses de junio y julio se caracterizan por una alta absorción de caja.

- Exposición al Turismo: El segundo (Q2) y tercer (Q3) trimestres son los periodos con la mayor dependencia del turismo en Europa y Japón. En Europa, más del 50% de las ventas en estos trimestres son impulsadas por turistas.

- Consumo Local (Q4): El cuarto trimestre (Q4) está menos expuesto al turismo, ya que los consumidores locales regresan a las tiendas, comenzando en septiembre.

- Inventario y Colecciones: Los inventarios tienden a aumentar al 30 de junio en comparación con diciembre. Esto se debe a que la cantidad y el costo promedio de producción de los productos de la colección Otoño/Invierno (más caros) están en stock en junio, lo que subraya el ciclo de producción de la empresa.

Análisis Profundo del Margen Operativo (EBIT Margin)

El Margen Operativo (EBIT Margin) es un indicador clave de la eficiencia operativa y el poder de fijación de precios de una empresa.

1. Evolución Histórica del Margen Operativo

Moncler ha mantenido consistentemente un margen operativo muy elevado, generalmente cercano o superior al 30%.

| Periodo Fiscal | EBIT (EUR M) | Ingresos (EUR M) | Margen EBIT (%) |

| FY 2024 | 916.3 | 3,108.9 | 29.5% |

| FY 2023 | 893.8 | 2,984.2 | 30.0% |

| FY 2022 | 774.5 | 2,602.9 | 29.8% |

| FY 2021 | 603 | 2,046 | 29.5% |

| FY 2020 | 369 | 1,440 | 25.6% |

| FY 2019 | 492 | 1,628 | 30.2% |

| FY 2013 | 166 | 581 | 28.7% |

Expansión y Caídas del Margen:

- Expansión a Largo Plazo: A lo largo de la década (2013 a 2023), el margen EBIT se ha expandido desde el 28.7% hasta alcanzar un máximo reciente del 30.2% en 2019 y 30.0% en 2023.

- Caída Notable: El margen cayó significativamente en el año fiscal 2020, hasta el 25.6%, debido al impacto de la pandemia.

- Resiliencia Reciente: En el ejercicio 2024, el margen operativo se moderó ligeramente al 29.5% (frente al 30.0% de 2023), pero demostró «resiliencia» a pesar de un entorno comercial más desafiante.

Situación en el Primer Semestre (H1): El Margen EBIT en el primer semestre de 2025 fue del 18.3%, inferior al 21.0% registrado en el primer semestre de 2024. Esta disminución se debe principalmente a factores específicos del periodo:

- Gasto de Marketing Aumentado: Los gastos de Marketing y Publicidad (P&A) aumentaron hasta el 9.6% de los ingresos en el H1 2025, en comparación con el 8% en el H1 2024, debido a una diferente calendarización de las campañas. No obstante, el objetivo para el final del año sigue siendo mantener este gasto en torno al 7% de los ingresos.

- Partida No Recurrente: El H1 2024 incluyó un reembolso de seguro no recurrente de 7.5 millones de euros relacionado con un ataque de malware, lo que elevó artificialmente el margen de ese periodo.

2. Apalancamiento Operativo y Gestión de Márgenes

La dirección de Moncler tiene como ambición proteger el margen EBIT del 29% al 30%.

- Apalancamiento Operativo: El apalancamiento operativo de Moncler se ve mitigado por su estructura de costes: el 60% de sus gastos son fijos y el 40% son variables. Esta estructura proporciona un «colchón» de seguridad y ayuda a proteger la rentabilidad en situaciones de desaceleración. Sin embargo, esta misma estructura disminuye el apalancamiento operativo (la capacidad de las ventas adicionales para generar un margen mucho mayor) cuando el negocio está experimentando un fuerte crecimiento.

- Protección del Margen: Para mantener el margen del 29%-30%, la compañía estima que necesita un crecimiento de ventas comparables (LFL) positivo de dígito medio (mid single digit). Si el LFL es plano, se espera un impacto en la rentabilidad, pero se prevé que se mantenga una «rentabilidad saludable».

- Mix de Canales: El margen bruto del Grupo se ha beneficiado de un mix de canales positivo, con una mayor incidencia del canal DTC (Directo al Consumidor) tanto en Moncler como en Stone Island. Este aumento del canal DTC mejora el margen bruto de consolidado (78.1% en 2024, frente a 77.1% en 2023).

3. Comparación de Márgenes con la Competencia

Moncler se destaca en el sector de lujo por su rentabilidad superior.

- Liderazgo en Marginalidad: Moncler «excede entre sus peers en términos de marginalidad».

- Margen Operativo Superior: Moncler Group tiene un margen operativo de aproximadamente el 30%. Como punto de referencia, se indica que el margen operativo de Inditex es «solo» del 20%.

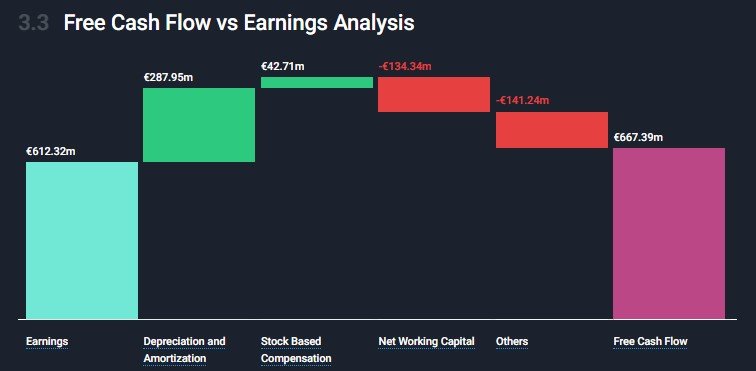

Análisis Profundo del Flujo de Caja Libre (Free Cash Flow – FCF)

El FCF mide la cantidad de efectivo que genera la empresa después de cubrir sus gastos de capital (capex). El FCF se reporta excluyendo los impactos relacionados con la aplicación de IFRS 16 (arrendamientos).

1. Evolución Histórica del Free Cash Flow

El Grupo Moncler ha mostrado una capacidad de generación de caja significativa y creciente a lo largo del tiempo, lo que sustenta su fuerte posición financiera.

| Periodo Fiscal | Free Cash Flow (EUR M) |

| FY 2024 | 587.5 |

| FY 2023 | 549.4 |

| FY 2022 | 327.7 |

| FY 2021 | 550 |

| FY 2020 | 196 |

| FY 2019 | 340 |

| FY 2013 | 58 |

Consistencia y Fluctuaciones:

- Crecimiento Consistente: El FCF ha aumentado de manera notable, pasando de 58 millones de euros en 2013 a 587.5 millones de euros en 2024.

- Interrupciones: La consistencia del crecimiento se interrumpió principalmente en 2020 debido a la pandemia (€196M). Además, el FCF de 2022 se vio afectado por el impacto del realineamiento del valor de la marca Stone Island.

- Aumento Reciente: El FCF aumentó un 7% interanual en 2024.

Estacionalidad del FCF: El FCF de Moncler está sujeto a estacionalidad:

- La generación de caja del Grupo alcanza su pico típicamente en marzo y diciembre.

- Los meses de junio y julio se caracterizan por una alta absorción de caja.

- En el H1 2025, el FCF fue de 15.0 millones de euros, significativamente inferior a los 125.6 millones de euros del H1 2024. Esta diferencia se explica en gran medida porque en junio de 2025 se gastaron 70 millones de euros en impuestos que el año anterior, debido a un calendario de festivos diferente, se pagaron el 1 de julio (fuera del primer semestre).

2. Ratio de Conversión en Caja y Ventaja Competitiva

Moncler se distingue por su «excelente generación de caja» y su fuerte capacidad para convertir beneficios netos en flujo de caja libre.

- Ratio de Conversión (FCF / Resultado Neto): Moncler tiene un «excelente tasa de conversión NI/FCF» (Resultado Neto/Flujo de Caja Libre).

- En 2024, el FCF (€587.5M) fue aproximadamente el 91.9% del Resultado Neto (€639.6M).

- En 2023, el FCF (€549.4M) fue aproximadamente el 89.8% del Resultado Neto (€611.9M).

- Significado para la Compañía: Esta alta conversión en caja libre y la generación de FCF constante son fundamentales para Moncler, ya que resultan en una Posición Financiera Neta (PFN) positiva o caja neta.

- Ventaja Competitiva frente a la Competencia: Moncler es la única empresa entre sus competidores (peers) que tiene una Posición Financiera Neta (PFN) positiva (caja neta). Al 31 de diciembre de 2024, esta caja neta ascendía a 1,308.8 millones de euros. Esta solidez financiera le otorga una mayor flexibilidad para invertir en el desarrollo de sus marcas y en su expansión sin depender de financiación externa.

Retorno sobre el Capital Invertido (ROIC) y Tasa de Reinversión

Evolución del ROIC

El Retorno sobre el Capital Invertido (ROIC) es una métrica clave para medir la eficiencia con la que una empresa utiliza su capital para generar beneficios.

- Nivel y Estabilidad: Los datos disponibles indican que Moncler tiene un buen ROIC. Históricamente, este ratio ha logrado superar el 16% durante varios años.

- Significado: Un ROIC que se mantiene por encima del 16% es un indicador sólido de que la empresa es de alta calidad y posee ventajas competitivas duraderas (moat), ya que obtiene retornos muy superiores al costo de capital.

Tasa de Reinversión Histórica

Las fuentes no ofrecen una cifra explícita para la «Tasa de Reinversión» (Plowback Ratio o NOPAT reinvertido). Sin embargo, podemos analizar las inversiones de capital (Capex) del Grupo:

- Inversiones Netas (Capex Neto): La inversión neta en activos fijos y activos intangibles ha sido consistente, lo que refleja la necesidad de expandir la red de distribución (tiendas DOS) y los sitios de producción.

- En el año fiscal 2024, el Capex Neto ascendió a 186.7 millones de euros.

- En el año fiscal 2023, el Capex Neto fue de 174.1 millones de euros.

- En 2023, el Capex Neto representó el 5.8% de los ingresos.

El Grupo utiliza su sólida generación de caja para financiar estas inversiones, lo que indica que reinvierte una parte de sus beneficios para asegurar el crecimiento futuro, manteniendo al mismo tiempo un flujo de caja libre elevado.

Análisis de la Deuda y Solidez Financiera

Niveles de Deuda y Posición Financiera Neta (PFN)

Moncler se distingue por su estructura de capital libre de deuda neta, operando con una Posición Financiera Neta (PFN) positiva, lo que se traduce en caja neta. Moncler es la única empresa entre sus pares que tiene una PFN positiva.

- Caja Neta (Excluyendo IFRS 16 – definición del Grupo):

- Al 31 de diciembre de 2024: 1,308.8 millones de euros.

- Al 31 de diciembre de 2023: 1,033.7 millones de euros.

- Al 30 de junio de 2025: 980.8 millones de euros.

- Posición Financiera Neta Total (Incluyendo IFRS 16):

- La PFN Total (incluyendo los pasivos por arrendamiento IFRS 16) fue positiva: 384.7 millones de euros al 31 de diciembre de 2024, comparado con 228.5 millones de euros al 31 de diciembre de 2023.

La Posición Financiera Neta aumentó en 275.1 millones de euros en 2024. Esta gran liquidez le otorga una mayor flexibilidad financiera para aumentar dividendos, recomprar acciones o realizar adquisiciones estratégicas.

Deuda a Corto y Largo Plazo (al 31 de diciembre de 2024)

La mayor parte de la deuda contable bruta del Grupo se debe a los pasivos por arrendamiento (Lease Liabilities) derivados de la aplicación de la norma IFRS 16.

| Tipo de Pasivo | Total (EUR M) | Deuda a Corto Plazo (Short-term) | Deuda a Largo Plazo (Long-term) |

| Pasivos por Arrendamiento (IFRS 16) | 924.2 | 178.3 (Leases financieros CP) | 745.9 (Leases financieros LP) |

| Otros Préstamos y Créditos | 33.1 (Aprox.) | 17.8 (Otros préstamos CP) | 15.3 (Otros préstamos LP) |

| Total Deuda Bruta | 957.3 | 196.1 | 761.2 |

La deuda a largo plazo total (761.2 millones de euros en 2024) es mayor que la de corto plazo (196.1 millones de euros), principalmente debido a los compromisos de arrendamiento de las tiendas a largo plazo. Los otros préstamos a largo plazo excluidos de IFRS 16 se redujeron de 26.5 millones de euros en 2023 a 15.3 millones de euros en 2024.

Tipos de Interés Pagados

El Grupo Moncler no utiliza líneas de crédito significativas ya que es capaz de autofinanciar sus operaciones. Por lo tanto, su exposición al riesgo de tipo de interés es limitada y se relaciona principalmente con el efectivo y equivalentes de efectivo que posee.

- Gastos Financieros: Los gastos financieros totales netos (incluyendo intereses de leases) fueron de -6.5 millones de euros en 2024, mejorando significativamente respecto a los -23.2 millones de euros de 2023.

- Intereses de Pasivos por Arrendamiento: Los intereses pagados por los pasivos IFRS 16 se reportaron en 28.3 millones de euros en 2023.

- Posición de la Matriz: La compañía matriz (Moncler S.p.A.) no tenía préstamos bancarios a 31 de diciembre de 2023, y, por lo tanto, no estaba expuesta a cambios en los tipos de interés. La matriz recibe intereses, aunque la mayoría de sus gastos financieros se refieren a intereses devengados por préstamos recibidos de subsidiarias (operaciones intragrupo).

Ratios Financieros Clave

A continuación, se presentan los ratios calculados utilizando datos consolidados a 31 de diciembre de 2024 y 31 de diciembre de 2023:

1. Ratio Deuda Neta / EBITDA Ajustado

Este ratio mide cuántas veces el beneficio operativo (EBITDA) anual se necesitaría para pagar la deuda neta.

| Ratio (x) | FY 2024 | FY 2023 | Significado |

| Deuda Neta / EBITDA Adj. | -0.3x | -0.2x | La compañía tiene caja neta que supera su deuda (excluyendo IFRS 16). Un ratio negativo indica una deuda muy baja o nula y una gran capacidad financiera. El valor negativo se hace más profundo en 2024, mostrando una posición de caja cada vez más fuerte. |

2. Coeficiente Corriente (Current Ratio)

Mide la capacidad de la empresa para cubrir sus obligaciones a corto plazo con sus activos a corto plazo (Activos Corrientes / Pasivos Corrientes).

| Ratio (x) | FY 2024 (Calculado) | FY 2023 (Calculado) | Significado |

| Coeficiente Corriente | 2.16x (2,201.5M / 1,018.7M) | 1.89x (1,907.0M / 1,010.4M) | Un valor muy superior a 1.0x (2.16x en 2024) indica una excelente liquidez a corto plazo y capacidad operativa para cumplir con las obligaciones a medida que vencen. |

3. Deuda Neta sobre Patrimonio (Net Debt / Equity)

Mide el nivel de apalancamiento en relación con el patrimonio de los accionistas.

| Ratio (x) | FY 2024 (Calculado) | FY 2023 (Calculado) | Significado |

| Deuda Neta / Patrimonio | -0.36x (Caja Neta / 3,586.7M) | -0.32x (Caja Neta / 3,214.4M) | La razón es altamente negativa, lo que significa que la caja neta representa aproximadamente el 36% del patrimonio en 2024. Esto confirma una estructura de capital de muy bajo riesgo y una solidez financiera extrema, con el patrimonio como fuente principal de financiación. |

Ventajas Competitivas y Previsión de Futuro

El análisis fundamental de Moncler S.p.A. revela varias ventajas competitivas distintivas que explican su historial de crecimiento excepcional, sus elevados márgenes y su poder de fijación de precios, incluso en un sector tan competitivo como el lujo.

Ventajas Competitivas Clave (Moats) de Moncler Group

Las ventajas competitivas de Moncler Group son una combinación de activos intangibles (marca, gestión) y ventajas operativas (control de canal y solidez financiera).

1. Ventaja de Marca y Poder de Fijación de Precios (Pricing Power)

Moncler ha logrado transformar su marca de ropa deportiva a un referente de lujo global, lo que le otorga un fuerte poder de fijación de precios y la capacidad de soportar márgenes superiores.

- Exclusividad y Calidad: El logotipo es ampliamente reconocido y asociado con exclusividad y calidad. Esta percepción se refuerza con una estrategia de precios premium, donde muchas de sus chaquetas superan los 2.000 euros.

- Marginalidad Líder en el Sector: Esta imagen de exclusividad se traduce directamente en una rentabilidad superior. El margen EBIT del Grupo fue del 30.0% en 2023 y se mantuvo resistente en 29.5% en 2024. Esta marginalidad «excede entre sus peers«, ya que el margen operativo de Moncler se acerca al 30%, mientras que, a modo de referencia, el de Inditex es del 20%.

- Retorno Superior sobre Capital (ROIC): La empresa es de alta calidad y tiene ventajas competitivas, lo que se refleja en su ratio ROIC, que ha logrado superar el 16% durante varios años, indicando que genera retornos eficientes sobre el capital invertido.

2. Eficiencia Operativa y Modelo DTC (Directo al Consumidor)

El modelo de negocio es integrado y está enfocado en el control directo de la cadena de valor para garantizar la excelencia del producto.

- Control de la Distribución y Experiencia del Cliente: El Grupo ha priorizado el canal DTC, que representó el 86.1% de los ingresos de Moncler en 2024. Este enfoque directo permite a la compañía eliminar intermediarios, asegurando una experiencia de cliente consistente y de alta calidad, lo que, a su vez, impulsa los márgenes.

- Innovación Constante: El éxito del Grupo depende de su capacidad para fabricar colecciones en línea con las tendencias del mercado. El concepto Moncler Genius es un ejemplo de su creatividad disruptiva, que le permite una respuesta ágil a las tendencias del mundo digital.

- Alta Generación de Caja: La eficiencia operativa resulta en una significativa generación de caja. El Gross Profit (Beneficio Bruto) alcanzó el 78.1% de los ingresos en 2024, beneficiándose de un mix de canales positivo con mayor incidencia del DTC.

3. Solidez Financiera Única y Agilidad

Moncler Group se distingue de sus pares de lujo por su estructura de capital de bajo riesgo, lo que le confiere una gran flexibilidad estratégica.

- Caja Neta Sólida: El Grupo tiene una Posición Financiera Neta (PFN) positiva, o caja neta. Al cierre de 2024, esta caja neta ascendía a 1,308.8 millones de euros. Esta solidez financiera le permite invertir en desarrollo, expansión y hacer frente a la volatilidad sin depender de financiación externa. Moncler es la única empresa entre sus pares que tiene una PFN positiva.

- Agilidad Operativa y Gestión de Costes: La estructura corporativa, descrita como «esbelta y dinámica», permite una mayor reactividad para hacer frente a entornos volátiles e interceptar las cambiantes tendencias de gusto del cliente final. La dirección se centra en el control estricto de los gastos.

4. Potencial de Crecimiento por Subpenetración y Expansión de Marcas

Moncler Group tiene una menor penetración del mercado en comparación con sus principales competidores, lo que indica un potencial de expansión orgánica significativo.

- Expansión Global: El Grupo ha crecido sistemáticamente por vía orgánica. Moncler Group tiene el objetivo de desarrollar sus marcas a nivel global, reforzando su enfoque directo al consumidor.

- Stone Island como Motor Futuro: La adquisición de Stone Island, aunque inicialmente desafiante, busca maximizar el potencial de crecimiento global. La estrategia de reconducir Stone Island a un modelo predominantemente DTC es una inversión a largo plazo para aumentar la exclusividad, autenticidad y valor.

Perspectivas de Futuro y Previsiones del Grupo

La compañía mantiene una visión a largo plazo y una estrategia de inversión continua, aunque se mantiene cautelosa debido al entorno global.

Perspectiva y Orientación de la Gerencia (Conference Calls)

La dirección del Grupo Moncler ha sido consistente en sus mensajes de outlook a lo largo de 2024 y el primer semestre de 2025.

- Entorno Macroeconómico Volátil: La perspectiva para 2025 es que el contexto macroeconómico y geopolítico global permanece incierto e impredecible. El Grupo se enfoca en la flexibilidad operativa y la capacidad de respuesta para navegar estas incertidumbres.

- Estrategia de Crecimiento Sostenible: El Grupo está «bien posicionado» para adaptarse a las dinámicas cambiantes del mercado, con el objetivo de impulsar el crecimiento sostenible y crear valor a largo plazo.

- Inversiones Prioritarias: Se continuará invirtiendo en la organización, talento y marcas distintivas. El gasto de capital neto (Net Capex) en 2024 fue de 186.7 millones de euros (6.0% de los ingresos) y se espera que la incidencia del Capex en 2025 esté cerca del 7% de los ingresos, un aumento debido a las inversiones en la nueva sede corporativa y en la red de distribución. Se espera que el Capex regrese al 6% en 2026.

- Objetivos de Rentabilidad (Margen EBIT): La ambición de la dirección es proteger el margen EBIT del 29% al 30%. Para lograr esto, la compañía necesita reportar un crecimiento positivo de ventas comparables (like-for-like, LFL) de dígito medio. Si el LFL fuera plano, esperan que la rentabilidad se vea impactada, pero se mantendría una «rentabilidad saludable».

- Estrategia de Precios (Pricing): Moncler ha sido históricamente más conservador con los aumentos de precios que sus pares. Se implementaron aumentos de precios de dígito medio en 2025, pero la gerencia está evaluando ser más conservadora con los aumentos de precios en 2026, para no impactar la demanda en un entorno incierto.

Previsiones de Futuro y Consenso de Analistas

Las previsiones a futuro reflejan la tensión entre la solidez de la marca y la volatilidad macroeconómica.

- Crecimiento Esperado: Se espera que Moncler continúe su crecimiento, impulsado por la expansión global del mercado de lujo, la innovación y la consolidación de su presencia digital. El Beneficio por Acción (BPA) se espera que crezca a un ritmo cercano al 10% anual en los próximos años. El mercado mundial de Luxury Apparel se estima que crecerá a un CAGR del 3.15% (2024-2029).

- Proyecciones Específicas (Consensus 2025):

- Los ingresos consolidados en 2025 se estiman en 3.137 millones de euros, aunque otro consenso pronostica un descenso del 1.6% a 3.06 mil millones de euros, reflejando la incertidumbre.

- El resultado operativo (reported) se estima en 866 millones de euros, con una marginalidad del 28.3%, ligeramente por debajo del objetivo del 30%.

- El Beneficio por Acción (BPA) en 2025 se proyecta en 2.389 euros, o 2.6 euros según otras fuentes.

- Riesgos Clave: Los principales riesgos para el futuro incluyen la volatilidad macroeconómica, la debilidad continua en mercados dependientes del turismo como Europa y Japón, y la necesidad de adaptarse a las cambiantes preferencias del consumidor.

- Conclusión de Inversión: A pesar del contexto desafiante, Moncler es considerada un «interesante target de un inversión con una óptica de largo término», dada su solidez financiera, excelente generación de caja y la calidad de su gestión enfocada en objetivos a largo plazo.

Sector

El sector en el que opera Moncler Group es el de los bienes de lujo (luxury goods), enfocándose específicamente en el segmento de indumentaria y accesorios de lujo (Luxury Apparel).

A continuación, se detalla la descripción del sector, su estructura de mercado y la posición de Moncler.

1. Descripción del Sector de Bienes de Lujo

El sector del lujo se caracteriza por ser un mercado global impulsado por la exclusividad, la calidad, la innovación y la percepción de marca.

Características y Riesgos del Entorno Operativo:

- Correlación Económica: Existe una correlación significativa entre la demanda de bienes de lujo y el nivel de riqueza, el nivel de crecimiento económico y la estabilidad política de los países donde se genera la demanda.

- Influencia del Consumidor: El sector está fuertemente influenciado por los cambios en los gustos, preferencias y estilos de vida de los consumidores en las diversas regiones donde opera.

- Volatilidad Geopolítica: El entorno operativo global se considera complejo e impredecible, debido a tensiones geopolíticas, el conflicto entre Rusia y Ucrania, y el conflicto entre Israel y Palestina, que tienen un impacto económico global, afectando los costos de energía, materias primas y transporte.

- Competencia por Espacio Físico: La competencia entre operadores del sector de bienes de lujo es muy fuerte para asegurar ubicaciones prestigiosas en las principales ciudades del mundo y en grandes almacenes de primer nivel.

2. Estructura del Mercado (Oligopolio vs. Fragmentado)

El mercado de lujo se puede describir como altamente competitivo, pero con una tendencia clara hacia una estructura oligopólica o concentrada en la cima.

- Tendencia a la Concentración: El mercado de Luxury Apparel se dirige hacia una progresiva concentración en favor de los principales y más prestigiosos actores.

- Dominio de Conglomerados: Los grandes conglomerados franceses dominan el mercado global, a menudo logrando esto a través de la adquisición de marcas competidoras.

- Los principales players incluyen a LVMH (propietaria de Louis Vuitton, Fendi, Loro Piana) y Kering (propietaria de Gucci, Balenciaga, Saint Laurent).

- Moncler compite con otros operadores como Brunello Cucinelli, Burberry, Prada, Salvatore Ferragamo y Tod’s.

- Posición de Moncler: Moncler, a pesar de su sólida posición financiera y rendimiento, se considera una «pequeña joya del sector lujo» con una menor penetración en el mercado en comparación con sus principales competidores. Esto sugiere que, si bien Moncler es un jugador de élite, se enfrenta a gigantes de dimensiones y heritage mucho mayores.

3. Cuota de Mercado de Moncler Group

Las fuentes no especifican la cuota de mercado exacta de Moncler sobre el mercado total de bienes de lujo o apparel. Sin embargo, sí proveen información sobre su tamaño relativo y crecimiento.

- Tamaño Relativo: Al 31 de diciembre de 2024, la capitalización de mercado de Moncler era de 14.0 mil millones de euros.

- Crecimiento en el Sector: Moncler ha logrado mantener un crecimiento sólido, siendo una de las firmas de lujo que más crece en el mundo.

- Dependencia Regional: El Grupo opera en un número significativo de países, lo que reduce el riesgo de alta concentración. No obstante, a finales de 2024, los mercados asiáticos representaban aproximadamente la mitad del volumen de negocios de la marca Moncler.

4. Momento del Ciclo del Mercado y Nivel de Colapso

El mercado de lujo se encuentra en una fase de normalización y desaceleración, pero no se describe como «colapsado», sino como volátil y desafiante.

Momento del Ciclo (Ralentización)

- Normalización del Crecimiento: 2023 fue un año de dos mitades: una primera parte impulsada por la reapertura en China y la demanda en Europa, seguida de una moderación del crecimiento y una normalización visible en las tendencias de consumo en la segunda mitad.

- Deterioro en 2024: 2024 resultó ser un año más desafiante, con tendencias de deterioro generalizadas. Las ventas globales de bienes de lujo personales sufrieron el primer declive desde 2008 (excluyendo el año de la pandemia).

- Causas de la Ralentización: La caída se debe principalmente a una demanda más débil por parte de los consumidores chinos (cuyas ventas se contrajeron un 20% interanual) y a las presiones inflacionarias y la crisis del costo de vida en los mercados occidentales.

- Fase de Transición: La situación actual se percibe como un «año de transición» (2025), que lleva desde el difícil entorno de 2024 hacia un 2026 que se espera que esté «más normalizado».

Nivel de Colapso y Resiliencia

- Volatilidad Persistente: El entorno macroeconómico global sigue siendo volátil e impredecible al inicio de 2025.

- Resiliencia de Moncler: A pesar de la caída general del sector, las marcas de ultra-lujo han demostrado mayor resiliencia. Moncler Group reportó un crecimiento del 7% en 2024 (en una métrica no especificada en el informe, pero destacando la solidez), y mantuvo una rentabilidad saludable a pesar de la ralentización.

- Outlook: El Grupo Moncler planea continuar navegando por este paisaje incierto, enfocándose en la agilidad operativa y la capacidad de respuesta, con el objetivo de permanecer en una trayectoria de crecimiento sólido. El mercado global de Luxury Apparel se proyecta para crecer a una Tasa de Crecimiento Anual Compuesta (CAGR) del 3.15% entre 2024 y 2029.

Equipo Directivo

El análisis del equipo directivo de Moncler S.p.A. es fundamental, ya que la gestión ha sido identificada como una ventaja competitiva clave.

Análisis del Equipo Directivo y la Estructura de Poder

1. Estructura de Poder y Gestión

Moncler S.p.A. ha adoptado el sistema tradicional italiano de gestión y control (traditional Italian system).

Cuerpos Corporativos: La voluntad de los accionistas se expresa a través de la Asamblea de Accionistas, la cual nombra dos cuerpos principales:

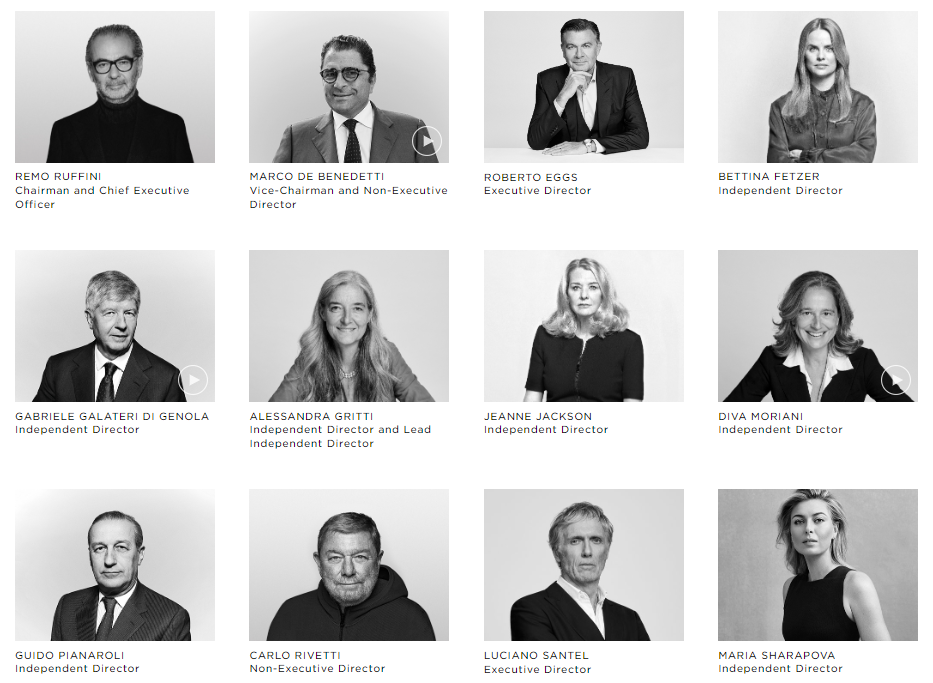

- Consejo de Administración (Board of Directors – BoD): Compuesto por 15 miembros para el período 2025-2027 (elegidos en abril de 2025). Anteriormente, estaba compuesto por 12 miembros (3 ejecutivos y 9 no ejecutivos, de los cuales 7 eran independientes, según datos de 2024). El BoD tiene poderes amplios y un papel central en la guía y gestión de la Compañía y el Grupo.

- Junta de Auditores Estatutarios (Board of Statutory Auditors): Supervisa la gestión y el cumplimiento de la ley.

Cuerpo Asesor Clave: El Presidente y Director Ejecutivo (Chairman and CEO), Remo Ruffini, cuenta con la asistencia de un Comité Estratégico. Este Comité tiene una función principalmente consultiva, apoyando la definición e implementación de decisiones estratégicas de manera continua, incluyendo la revisión del Plan de Negocio y el Plan de Sostenibilidad.

Comités del Consejo: El Consejo ha establecido tres Comités internos con funciones consultivas, propositivas y de supervisión, alineados con el Código de Gobierno Corporativo:

- Comité de Control, Riesgos y Sostenibilidad.

- Comité de Nombramiento y Remuneración.

- Comité de Partes Relacionadas.

2. Directivos Clave y Trayectoria

El éxito del Grupo Moncler depende en gran medida de la capacidad de su dirección, que posee una experiencia significativa en el sector de bienes de lujo.

Remo Ruffini (Presidente y Director Ejecutivo – CEO):

- Función Clave: Es el principal responsable de la gestión diaria y la implementación de decisiones estratégicas, asistido por el Comité Estratégico. Su liderazgo es crucial para el desarrollo del Grupo.

- Trayectoria y Éxito: Bajo su dirección, la empresa ha crecido sistemáticamente por vía orgánica, transformándose de un productor de ropa deportiva a una marca de lujo global, con una «sagaz y prudente gestión societaria» y una notable capacidad para «interceptar los cambiantes trends« en el sector del lujo.

Otros Directores Ejecutivos:

- Roberto Eggs: Director Ejecutivo. En la llamada de resultados del H1 2025 fue presentado como Chief Business Strategy and Global Market Officer.

- Luciano Santel: Director Ejecutivo. Ha sido nombrado Director a cargo del sistema de control y gestión de riesgos internos (ICRMS), Gerente encargado de la preparación de los documentos contables corporativos (reporta la información contable) y Gerente encargado de certificar la declaración de sostenibilidad consolidada.

3. Alineación con el Accionista («Skin in the Game»)

El control y el compromiso del CEO con la empresa son muy altos, lo que garantiza una fuerte alineación con los intereses de los inversores a largo plazo.

Control y Participación Accionarial (Remo Ruffini):

- Remo Ruffini es el controlador de facto indirecto de Moncler S.p.A. a través de Double R S.r.l. (DR).

- DR es el principal accionista, con una participación del 16.5% del capital social de Moncler S.p.A. a 31 de diciembre de 2024, o 17.5% según otra fuente, o 23.7% a 31 de diciembre de 2023.

- El hecho de que Ruffini sea el principal accionista a través de Double R confirma su «commitment» (compromiso) y su enfoque en la gestión a largo plazo.

- Una alianza estratégica con LVMH en septiembre de 2024 implicó la adquisición por parte de LVMH de una participación del 10% en Double R, un movimiento que Ruffini afirmó que consolida la posición de Double R en Moncler y proporciona la estabilidad necesaria para implementar su estrategia a largo plazo.

Alineación a través de Compensación y Sueldo vs. Acciones:

El sistema de remuneración del Grupo está diseñado para ser competitivo con el mercado y alinear a la alta dirección con los resultados a medio y largo plazo.

- Estructura de Remuneración: La remuneración total de la alta dirección incluye sistemas de incentivos a medio y largo plazo (Performance Share Plans) que constituyen la mayoría de la compensación total (makes up the majority of total compensation) para la alta dirección.

- Sueldo vs. Rentabilidad (Ratio CEO Pay): El ratio de la remuneración total del Presidente y CEO para 2024 en relación con la remuneración media anual de todos los empleados del Grupo fue de 192:1 (comparado con 271:1 en 2023).

- Compensación de Directores (Total BoD): La compensación pagada a los miembros del Consejo de Administración fue de 9,635 mil euros en 2023 y 8,068 mil euros en 2024. Los costos relacionados con los planes de acciones (Performance Shares Plans) para los miembros del Consejo y el personal clave de gestión estratégica ascendieron a 15,915 mil euros en 2023 y 16,293 mil euros en 2024.

4. Calidad de la Gestión y Decisiones Estratégicas

El equipo directivo ha demostrado ser experto y eficiente en la gestión del negocio.

Buenas Decisiones de Gestión:

- Expansión Orgánica y Reposicionamiento: La empresa creció sistemáticamente por vía orgánica bajo Ruffini, transformándose en un brand de lujo.

- Estrategia de Stone Island: La decisión de reducir los ingresos a corto plazo de Stone Island en el canal wholesale para aumentar su exclusividad y valor a largo plazo mediante la priorización del canal DTC (Directo al Consumidor) es una decisión estratégica deliberada y considerada muy positiva, aunque impacte negativamente las ventas temporales.

- Solidez Financiera: La gestión ha resultado en una Posición Financiera Neta (PFN) positiva. La alta gerencia cree que la fortaleza financiera y el efectivo garantizan un alto nivel de independencia financiera para apoyar las necesidades operativas y los programas de desarrollo.

- Control de Riesgos: El apalancamiento operativo del Grupo está estructurado de manera que el 60% de los gastos son fijos y el 40% variables, lo que es importante para proteger la rentabilidad en situaciones de volatilidad macroeconómica.

5. Compensación en Acciones y Política Anti-Dilución (Recompras)

Moncler utiliza activamente la compensación basada en acciones para alinear a la dirección y retener talento.

Pagos en Acciones (Stock-Based Compensation):

- El Grupo opera varios Planes de Acciones de Rendimiento (Performance Shares Plans), incluyendo los aprobados en 2020, 2022 y 2024.

- Mecanismo: El objeto de estos planes es la concesión gratuita de acciones de Moncler en caso de que se alcancen ciertos Objetivos de Rendimiento al final de un período de adquisición (vesting period) de 3 años.

- Objetivos de Rendimiento: Los objetivos se basan en índices clave del Grupo, ajustados por condiciones de over/under performance: (1) Resultado Neto (Net Income), (2) Flujo de Caja Libre (Free Cash Flow), y (3) Indicadores ESG (Medioambientales, Sociales y de Gobierno). La inclusión de objetivos ESG representa el 10% del MBO (incentivo a corto plazo) y el 15% del LTI (incentivo a largo plazo) para la alta gerencia.

- Emisión de Acciones: Los planes se definen como Equity Settled y se sirven mediante la asignación de acciones en tesorería y/o aumento de capital.

Política de Recompra de Acciones (Anti-Dilución):

- Uso de Acciones en Tesorería: Moncler busca la autorización de los accionistas para comprar y disponer de acciones en tesorería (acciones propias). La finalidad principal de esta autorización es permitir a la Compañía adquirir y disponer de acciones para sus planes de compensación basados en acciones.

- Gestión de Dilución: El uso de las acciones propias (treasury shares) para el otorgamiento de incentivos reduce la posible dilución para los accionistas existentes que podría ocurrir si se emitieran acciones nuevas constantemente. Por ejemplo, la variación en el número de acciones propias entre 2023 y 2024 se debe precisamente al uso de acciones en ejecución de los Performance Share Plans.

- Niveles de Acciones en Tesorería: A 31 de diciembre de 2024, Moncler poseía 4,199,510 acciones propias (1.5% del capital social). A 30 de junio de 2025, el total era de 3,207,654 acciones (1.2% del capital social).

- Autorización de Recompra: La autorización permite la compra de acciones de hasta el 10% del capital social, incluyendo las ya en cartera.

Riesgos

El Grupo Moncler S.p.A. está expuesto a diversas categorías de riesgos que podrían afectar adversamente sus resultados operativos y su posición financiera. La gestión de estos riesgos está integrada en el proceso de gestión de riesgos empresariales (ERM) de la compañía.

A continuación, se indican los principales riesgos a los que se enfrenta la empresa:

1. Riesgos Macroeconómicos, Geopolíticos y de Mercado

El entorno operativo se mantiene complejo e impredecible.

- Volatilidad Geopolítica y Económica: Existe una correlación significativa entre la demanda de bienes de lujo y el nivel de riqueza, el crecimiento económico y la estabilidad política en los países donde opera el Grupo. La incertidumbre global puede tener consecuencias negativas para las ventas y los resultados económicos y financieros.

- Conflictos Armados: Los conflictos, como el conflicto entre Rusia y Ucrania, y el conflicto entre Israel y Palestina, tienen importantes consecuencias económicas globales, incluyendo aumentos en los costos y tiempos de transporte, y en los costos de la energía y las materias primas. La escalada de conflictos podría tener repercusiones impredecibles en países vecinos donde el Grupo produce, lo que podría afectar la capacidad de producción (por ejemplo, interrupción temporal del suministro eléctrico).

- Riesgo de Recesión e Inflación: La persistencia de un marco económico caracterizado por fenómenos inflacionarios y la materialización de escenarios recesivos podrían impactar negativamente, e incluso significativamente, en el negocio de Moncler a corto plazo.

- Concentración Geográfica y Dependencia Turística: El Grupo podría verse afectado por el deterioro de las condiciones económicas, sociales o políticas en mercados clave.

- Los mercados asiáticos han aumentado su importancia, representando cerca de la mitad de la facturación de la marca Moncler a finales de 2024. La debilidad continua en la demanda de China impacta en las cuentas de la compañía.

- La debilidad continua en los mercados dependientes del turismo, como Europa y Japón, podría afectar el crecimiento futuro.

2. Riesgos Operacionales y de Cadena de Suministro

- Costos y Disponibilidad de Materias Primas: La fabricación de productos de Moncler y Stone Island requiere materias primas de alta calidad (como plumón, nailon, algodón y lana), cuya disponibilidad y precio dependen de factores en gran medida fuera del control del Grupo. Hipotéticas tensiones en el suministro podrían dificultar el abastecimiento y aumentar los costos.

- Dependencia de Productores Tercerizados: El Grupo se apoya en terceros fabricantes independientes (façon manufacturers) para la fase de confección. La suspensión o terminación de la relación con algunos de los fabricantes más significativos podría afectar negativamente el negocio. Existe el riesgo de que los terceros no cumplan totalmente los contratos en términos de calidad, plazos de entrega y cumplimiento normativo.

- Riesgos de la Red de Distribución Minorista (Retail): La fuerte competencia en el sector del lujo para asegurar ubicaciones prestigiosas podría generar dificultades para la apertura de nuevas tiendas. Además, la naturaleza del negocio minorista implica una mayor incidencia de costos fijos, principalmente por acuerdos de arrendamiento (lease agreements), lo que podría reducir la capacidad del Grupo para generar ganancias si las ventas se ralentizan en áreas específicas.

- Desarrollo de Stone Island: El rendimiento de la marca Stone Island ha estado por debajo de las expectativas en términos de contribución al volumen de negocios y a la rentabilidad. La disminución de los ingresos de Stone Island presenta un desafío.

3. Riesgos de Marca, Reputación y Propiedad Intelectual

- Imagen y Reputación de Marca: El éxito del Grupo está significativamente influenciado por la imagen, reputación y reconocimiento de sus marcas. Si el Grupo no es capaz de mantener estos atributos a través de sus productos e iniciativas, las ventas y los resultados económicos pueden verse afectados.

- Falsificación de Productos: El mercado de bienes de lujo se caracteriza por la falsificación de marcas y productos. La presencia de cantidades significativas de productos falsificados en el mercado podría afectar negativamente la imagen de la marca, impactando las ventas y el rendimiento financiero.

- Riesgo Reputacional ESG: Existe un riesgo reputacional teórico derivado del incumplimiento de las regulaciones ambientales por parte de los proveedores (contaminación del aire, agua y suelo) y el riesgo de violación de los derechos humanos a lo largo de la cadena de suministro, como trabajo infantil o trabajo forzoso.

4. Riesgos Financieros

- Riesgo de Tipo de Cambio: La operación en mercados internacionales en monedas distintas al euro (principalmente el yuan chino, el yen japonés, el dólar estadounidense, el won coreano y la libra esterlina) expone al Grupo al riesgo de fluctuación de los tipos de cambio (riesgo de transacción y riesgo de traducción).

- Riesgo de Tipo de Interés: Aunque el Grupo tiene una sólida posición de caja neta y no utiliza líneas de crédito significativas, si decidiera utilizar préstamos de terceros (bancos), estaría sujeto al riesgo de cambios en las tasas de interés, lo que podría aumentar los gastos financieros.

- Riesgo de Crédito: Riesgo derivado de la insolvencia de los clientes mayoristas (wholesale) del Grupo. Si bien el riesgo está monitoreado, la morosidad significativa por parte de ciertos clientes podría traducirse en pérdidas sobre cuentas por cobrar.

- Riesgo de Liquidez: El riesgo se relaciona con la capacidad de obtener recursos financieros a un costo sostenible para las operaciones diarias, influenciado por la naturaleza estacional del negocio (particularmente para la marca Moncler) y la disponibilidad de fondos en el mercado.

5. Riesgos Legales, Regulatorios y de Gestión

- Evolución del Marco Regulatorio: El Grupo está sujeto a un marco legal y regulatorio internacional complejo y en constante evolución (salud y seguridad de los trabajadores, protección ambiental, protección de datos personales, competencia, normas fiscales y aduaneras). La promulgación de nuevas leyes o estándares más estrictos podría generar costos de adaptación o limitar las operaciones.

- Riesgos Fiscales y Litigios: La complejidad de la legislación fiscal y la posibilidad de que una interpretación diferente a la aplicada por el Grupo tenga un impacto significativo en los resultados económicos. El Grupo está sujeto a litigios legales y fiscales en los países donde opera.

- Ciberriesgos y Protección de Datos: La creciente sofisticación de los ataques cibernéticos plantea un riesgo potencial de ataques que podrían afectar la continuidad del negocio y la protección de datos personales. La no conformidad con las regulaciones de protección de datos podría resultar en sanciones y riesgo reputacional.

- Dependencia del Personal Clave: Los resultados dependen de la capacidad de su equipo directivo con experiencia significativa en el sector. Si la relación con algunos de estos profesionales termina sin un reemplazo oportuno, la capacidad de competir y las perspectivas de crecimiento del Grupo podrían verse afectadas.

- Riesgos de Innovación Tecnológica: La innovación tecnológica inadecuada podría resultar en la pérdida de una ventaja competitiva. Además, la introducción de nuevas tecnologías, como la inteligencia artificial (IA), podría generar nuevos riesgos que el Grupo debe identificar y gestionar adecuadamente.

6. Riesgos Ambientales y Climáticos

- Riesgos Físicos del Cambio Climático: La intensificación de fenómenos climáticos extremos (lluvias intensas, olas de calor/frío, sequías, etc.) podría impactar los sitios operativos físicos del Grupo y su cadena de suministro, lo que resultaría en una posible interrupción o reducción de los niveles de producción (continuidad del negocio).

- Riesgos de Transición: Riesgo asociado a los cambios en las dinámicas de compra de los clientes con potenciales preferencias por productos de menor impacto o prendas más ligeras. Otros riesgos de transición incluyen la introducción de regulaciones destinadas a mitigar el cambio climático (ej. impuestos sobre emisiones).

Valoración

La fase final de un análisis fundamental se centra en la valoración de la empresa para determinar si su precio actual de cotización ofrece un margen de seguridad adecuado para la inversión.

I. Valoración de la Compañía y Consenso de Analistas

Valoración Interna de Moncler (DCF / WACC)

Moncler S.p.A. no publica una valoración pública de sus acciones, sino que utiliza métodos de valoración interna para cumplir con las normas contables (IFRS).

- Impairment Test (Test de Deterioro): La compañía realiza pruebas de deterioro anuales para valorar sus activos intangibles (marcas Moncler y Stone Island, y Goodwill).

- Método Utilizado: Se utiliza el método de Flujos de Caja Descontados (Discounted Cash Flow – DCF), específicamente aplicando el método de Royalty Relief (para las marcas) y el enfoque Asset Side (para el Goodwill Stone Island).

- Parámetros Clave (FY 2024): Para el cálculo del valor de uso (Value in Use), Moncler utiliza:

- Tasa de Crecimiento a Largo Plazo (g-rate): Fija en 2.5%.

- Costo Promedio Ponderado de Capital (WACC): Calculado en 8.5% para la marca Moncler y 9.0% para Stone Island (datos FY 2024).

El hecho de que la Capitalización de Mercado de Moncler muestre una diferencia positiva significativa con respecto al patrimonio neto del Grupo (Group Net Equity) implícitamente confirma el valor de los intangibles registrados, sugiriendo que el mercado valora la empresa por encima de su valor contable.

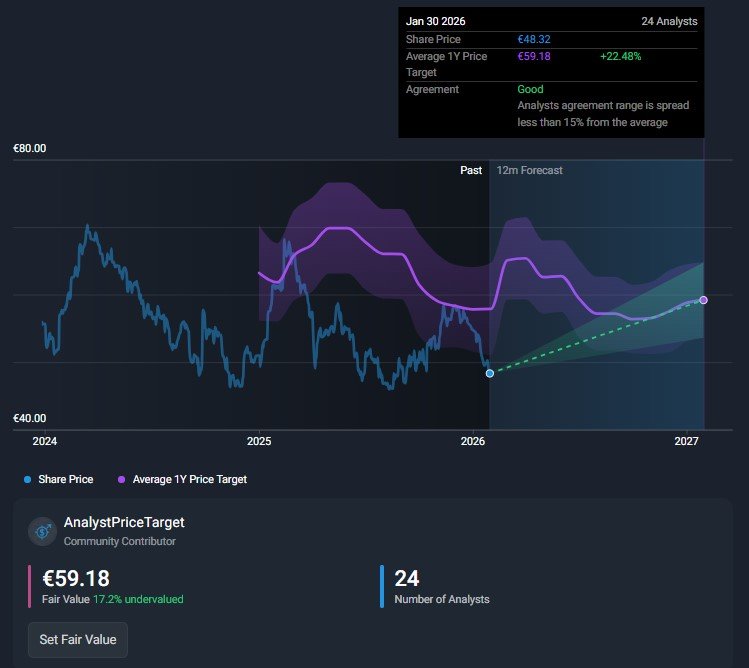

Consenso de Analistas y Precios Objetivo

Existe una amplia cobertura de analistas que han valorado recientemente a Moncler, aunque existe cierta dispersión debido a la incertidumbre del mercado:

| Fuente/Firma | Calificación | Precio Objetivo Promedio | Fecha del Consenso/Target |

| Consenso Investing.com (22 analistas) | Compra/Mantener | €56.14 (+4.35% Upside) | Reciente |

| Consenso TipRanks (7 analistas, 3 meses) | Mantener (Hold) | $63.19 (Rango: $60.46 a $68.13) | Reciente |

| Citi | Compra (Buy) | €68.13 (Reafirmado) | Sep 2025 |

| Intermonte SIM | Neutral | €55.00 (Revisado a la baja) | Jul 2025 |

| XTB (Análisis) | N/A (Positivo) | €65.00 (Basado en PER 25x) | Sep 2024 |

El consenso se sitúa en un precio objetivo superior al precio de cotización actual (no especificado en las fuentes, pero implícito en el upside).

II. Análisis de Múltiplos: Comparación Histórica y Actual

Para la valoración por múltiplos, se utilizarán los datos consolidados del Grupo y una capitalización bursátil de €14.0 mil millones (31/12/2024).

- Caja Neta (PFN excl. leases, FY 2024): €1,308.8 millones.

- Valor Empresarial (EV): Capitalización – Caja Neta $\approx$ €12,691.2 millones (Cálculo propio: 14,000M – 1,308.8M).

- Resultado Neto (FY 2024): €639.6 millones.

- BPA (FY 2024): €2.36.

Múltiplos de Valoración (Histórico vs. Actual/Proyectado)

| Múltiplo | FY 2024 (Actual) | FY 2023 (Actual) | FY 2025E (Estimado) | Promedio Histórico/Sector |

| PER (P/E Adj) | 20.9x | 21.7x | 21.2x | Histórico 5 años: 27.5x. LVMH/Kering suelen cotizar > 25x. |

| EV/EBITDA Adj | 11.4x | 12.4x | 9.8x | N/A (El ratio se ha contraído) |

| EV/EBIT Adj | 15.0x | 16.3x | 13.0x | Analista actual: 14.5x. Competidor (Tod’s/LVMH) cotizó a 20x EBIT. |

| EV/FCF | $\approx$ 21.6x (Cálculo propio)* | 23.1x (Implícito, 2023) | N/A | Moncler tiene una excelente tasa de conversión NI/FCF. |

*Cálculo EV/FCF FY 2024: EV (€12,691.2M) / FCF (€587.5M) $\approx$ 21.6x.

Comparación y Conclusión por Múltiplos

Los datos históricos y de consenso muestran que Moncler, a sus múltiplos actuales (P/E $\approx$ 20.9x; EV/EBIT $\approx$ 15.0x), cotiza con un descuento significativo respecto a su media histórica y los múltiplos típicos de las empresas de lujo de alta calidad:

- PER: El PER actual (20.9x) está por debajo de su media histórica de 5 años (27.5x). Las empresas de lujo suelen cotizar a un PER superior a 25x, dados sus altos márgenes y calidad.

- EV/EBIT: El analista de Affari di Borsa sugiere que si se aplicaran a Moncler los múltiplos de 20x EBIT (múltiplo utilizado por LVMH para adquirir una participación en Tod’s), el precio objetivo ascendería a €68 por acción, lo que evidencia una subvaloración relativa del título a niveles actuales.

- Conclusión: El consenso de inversión sugiere que la acción cotiza a un precio atractivo, ya que sus múltiplos actuales están alineados con su crecimiento esperado (BPA crecerá al 10% anual, lo que implica un PER adecuado de 20x, según el método de multiplicar por dos la tasa de crecimiento del BPA), pero por debajo de los múltiplos a los que históricamente cotizan las empresas de lujo de alta calidad.

III. Datos Clave para la Valoración

Los datos fundamentales que respaldan el premium de Moncler son robustos:

| Métrica | Valor FY 2024 | Observaciones |

| Crecimiento en Ventas (YoY) | +4% (Reportado) | Desaceleración en el sector; el crecimiento en 2023 fue +15%. |

| Margen EBIT | 29.5% | Nivel de excelencia. Históricamente se mueve entre el 29% y el 30%. |

| Tasa Impositiva (Tax Rate) | 29.7% | Se mantiene estable (29.7% en 2023). |

| Recompras | Disminución de Acciones en Tesorería | Se utilizan acciones en tesorería para los planes de compensación basados en acciones (Performance Shares Plans), lo que ayuda a mitigar la dilución en lugar de hacer una recompra de acciones tradicional. Las acciones propias pasaron de 4,490,875 en 2023 a 4,199,510 en 2024. |

IV. Valoración Final y Margen de Seguridad

Valoración por Flujos de Caja (DCF) Implícita

Aunque las fuentes no proporcionan la plantilla completa de DCF, podemos utilizar los parámetros internos de Moncler para inferir la valoración implícita.

- Moncler utiliza un WACC de 8.5% (Moncler Brand) y una tasa de crecimiento a perpetuidad (g-rate) de 2.5%.

- Esto implica una Tasa de Descuento Terminal (TD) de 6.0% (WACC – g $\approx$ 8.5% – 2.5%).

Una tasa de descuento terminal del 6.0% es conservadora y demuestra la alta calidad de los flujos de caja a largo plazo de la empresa.

Conclusión de Valoración y Margen de Seguridad

El análisis sugiere que Moncler no cotiza cara y podría estar cotizando con un descuento relativo.

- Valoración Justa: El precio actual (implícito en los 46€-54€ mencionados por los analistas) está en línea con el valor justo basado en el crecimiento futuro (PER $\approx$ 20.5x vs. Crecimiento BPA 10%).

- Margen de Seguridad (Implícito):

- Si se toma el precio objetivo promedio de los analistas más optimistas (ej. €65-€68) y se compara con el precio actual (ej. €50.68 o €53.80), el potencial alcista es significativo (entre +25% y +34%).

- Este margen se basa en la expectativa de que el mercado de lujo se recupere (eliminando el descuento del sector) y que Moncler regrese a sus múltiplos históricos o a los múltiplos que justifican su alta rentabilidad (ej. PER 25x).

- Un analista sugiere que, en un escenario estable, la rentabilidad total (crecimiento BPA + dividendos) podría ser de 12.5% anual, ofreciendo rendimientos interesantes a largo plazo con riesgos relativamente moderados.

V. Asignación de Capital, Retorno y ROIC

Asignación de Capital

La asignación de capital de Moncler se caracteriza por el uso estratégico de su liquidez y una gestión prudente de su estructura de capital:

- Inversión en Desarrollo (Capex): El Grupo invierte en la expansión y mejora de su red de distribución directa (tiendas DOS) y en la infraestructura de producción. El Capex Neto fue de 186.7 millones de euros en 2024 (frente a 174.1 millones en 2023). La inversión es clave para el desarrollo de la red de distribución y la expansión de los sitios de producción.

- Dividendos: Moncler realiza pagos de dividendos; en 2024, se pagaron 311.0 millones de euros en dividendos.

- Compensación Basada en Acciones: La recompra (uso) de acciones en tesorería para los Performance Shares Plans se considera una forma de asignación de capital para atraer y retener talento clave, gestionando la dilución de los accionistas.