1. ¿Qué es la volatilidad y por qué existe en los mercados financieros?

La volatilidad es uno de los conceptos más importantes para entender el comportamiento de la bolsa. A continuación, desglosamos su significado y por qué es una pieza clave en el mundo financiero:

Definición clara y sencilla de volatilidad

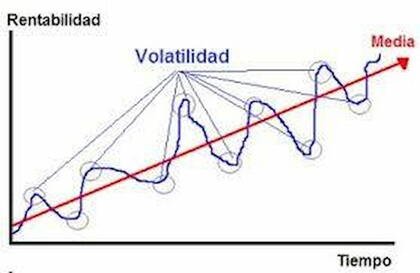

En términos simples, la volatilidad es la variabilidad de la rentabilidad de un activo; es decir, cuánto sube y baja su precio respecto a su media en un periodo de tiempo determinado.

- Se utiliza para medir la frecuencia y la intensidad con la que cambian los precios.

- Si una inversión tiene una volatilidad alta, significa que sus precios se mueven de forma errática y brusca, lo que implica un mayor nivel de riesgo.

- Si tiene una volatilidad baja, los movimientos de precio son relativamente estables y predecibles.

- Estadísticamente, suele medirse a través de la desviación típica, que cuantifica cuánto se desvía el valor actual de su promedio histórico.

¿Por qué los precios suben y bajan constantemente?

El movimiento incesante de los precios no ocurre por azar; responde a una serie de factores que alteran la percepción de valor de los activos:

- Ley de oferta y demanda: El precio es un valor objetivo determinado por el encuentro entre compradores y vendedores en el mercado. Si hay más gente queriendo comprar una acción que venderla, el precio sube, y viceversa.

- Expectativas empresariales: El valor de las acciones depende de lo que los inversores esperan sobre los beneficios futuros y la tasa de crecimiento de una empresa. Cualquier noticia que cambie esta previsión hará que el precio se mueva.

- Factores externos: Los precios reaccionan a factores ajenos a la propia empresa, como la situación económica general, los cambios en los tipos de interés, la inflación y la confianza global de los inversores.

- Turbulencias del entorno: Acontecimientos políticos, económicos o sociales inesperados generan incertidumbre, provocando que los participantes del mercado reajusten sus posiciones rápidamente.

La volatilidad como característica natural del mercado

Es fundamental entender que la volatilidad no es un error del sistema ni algo necesariamente negativo, sino una característica inherente e inevitable de la inversión.

- Inseparabilidad del riesgo y la rentabilidad: En entornos de bajos tipos de interés, es casi imposible obtener rentabilidad sin asumir el riesgo que conlleva la volatilidad. Los activos más volátiles (como las acciones) suelen ser, históricamente, los más rentables a largo plazo.

- El factor tiempo: La relevancia de la volatilidad se diluye en el largo plazo. Mientras que en el corto plazo las fluctuaciones pueden generar estrés e insomnio (el llamado «umbral del sueño»), para un inversor con un horizonte de 20 o 30 años, una caída puntual es simplemente una «turbulencia» momentánea en el camino.

- Oportunidad: La volatilidad genera incertidumbre en el corto plazo, pero también permite que el dinero trabaje y crezca. Por ello, los expertos aconsejan no dejarse llevar por el pánico durante las caídas, ya que moverse impulsivamente impide aprovechar el efecto «rebote» que suele ocurrir tras los periodos de alta agitación.

2. Volatilidad no es riesgo: el error más común del inversor

Confundir volatilidad con riesgo es uno de los errores más frecuentes entre los inversores principiantes, ya que, aunque están relacionados, no son lo mismo. Mientras que el riesgo es la posibilidad de sufrir una pérdida permanente de capital, la volatilidad es simplemente la oscilación de los precios en el mercado.

A continuación, se detalla este concepto clave para entender el «juego» de la bolsa:

Diferencia entre fluctuaciones de precio y pérdida permanente de capital

La clave para distinguir estos conceptos reside en la diferencia entre una pérdida realizada y una no realizada:

- Fluctuaciones (Pérdida no realizada): Cuando el precio de una acción baja, el valor de tu inversión disminuye «en el papel», indicando lo que otros estarían dispuestos a pagar en ese momento. Si no vendes, no has perdido dinero real, ya que el precio puede recuperarse en el futuro.

- Pérdida permanente (Riesgo real): El riesgo verdadero ocurre cuando se produce una pérdida definitiva del capital. Esto sucede principalmente por dos razones: porque la empresa en la que invertiste quiebra o sufre un problema irreversible, o porque tú decides vender en el peor momento impulsado por el miedo, convirtiendo una caída temporal en una pérdida real.

Por qué la volatilidad asusta pero no siempre es peligrosa

La volatilidad es una característica natural e inevitable de los mercados que mide cuánto se desvía la rentabilidad de un activo respecto a su media histórica.

- El «umbral del sueño»: Las fuertes oscilaciones suelen generar ansiedad e insomnio en los inversores (lo que se conoce como el umbral personal del sueño), llevándoles a dudar de sus decisiones cuando ven minusvalías en su cartera.

- El precio del crecimiento: Históricamente, los activos más volátiles (como las acciones) han sido los más rentables a largo plazo. Por tanto, la volatilidad es el «peaje» que se debe pagar para obtener rendimientos superiores a la inflación.

- Dilución en el tiempo: La importancia de la volatilidad se reduce drásticamente con el tiempo; una caída del 10% en un año es irrelevante para un plan de jubilación a 30 años, pero sería crítica para un objetivo a un año.

Ejemplos de caídas temporales vs. problemas reales

Es vital aprender a distinguir entre el ruido del mercado y los problemas fundamentales:

- Caídas temporales (Volatilidad):

- Durante la pandemia, el sector turístico y de cruceros sufrió caídas brutales que luego se estabilizaron, mientras que las tecnológicas alcanzaron máximos históricos en el mismo periodo.

- Las crisis económicas (el «zorro» que ataca el gallinero) pueden hacer que el precio de un activo baje de 40 a 15 monedas por pánico colectivo, pero una vez que la crisis pasa, el valor puede subir a 65 monedas o más.

- Problemas reales (Riesgo empresarial):

- Un fraude interno, una mala gestión directiva o la obsolescencia de un producto son factores que pueden destruir el valor de una empresa de forma permanente.

- Invertir en chiringuitos financieros o entidades no autorizadas supone un riesgo de pérdida total, ya que no existe un activo real respaldando el dinero.

Mensaje educativo: La volatilidad solo se convierte en un peligro real cuando el inversor carece de una estrategia definida y vende por pánico, perdiendo así el efecto «rebote» que suele ocurrir tras las caídas.

3. La volatilidad como oportunidad, no como amenaza

Para un inversor con la mentalidad adecuada, la volatilidad no es un enemigo que temer, sino una herramienta estratégica que puede utilizarse para potenciar la riqueza. Mientras que la mayoría de las personas asocian las oscilaciones de precio con el peligro, los inversores formados las ven como ventanas de oportunidad para adquirir valor a precios rebajados.

A continuación, se detalla cómo transformar la volatilidad en una ventaja competitiva:

1. Cómo los inversores a largo plazo se benefician de la volatilidad

La volatilidad es el «peaje» que se debe pagar para obtener rendimientos superiores a la inflación en el largo plazo. Los inversores con horizontes temporales extensos (20, 30 o 40 años) pueden beneficiarse de ella por las siguientes razones:

- Premio a la paciencia: Históricamente, los activos más volátiles, como las acciones, han demostrado ser los más rentables en plazos largos; soportar la incertidumbre de corto plazo suele tener su recompensa en el futuro.

- Dilución del riesgo: En un plan de jubilación a largo plazo, una caída puntual del 10% es irrelevante y se convierte en una simple «turbulencia» momentánea en el camino, ya que el mercado tiende a nivelarse con el tiempo.

- Inversión periódica: Al invertir de forma regular (mes a mes), la volatilidad permite comprar más participaciones cuando los precios bajan, neutralizando los vaivenes y logrando un precio medio de compra más favorable.

2. Compras en momentos de pánico: «Codicia cuando otros temen»

El pánico colectivo genera ineficiencias en el mercado que el inversor consciente puede aprovechar. Warren Buffett resume esta filosofía en su célebre frase: “Hay que ser codicioso cuando los demás son miedosos”.

- El error de la mayoría: Muchos inversores principiantes se dejan llevar por la euforia cuando todo sube y venden por pánico cuando el mercado cae, cometiendo el error de «comprar caro y vender barato».

- Nervios de acero: El éxito financiero requiere disciplina para ignorar el ruido y comprar activos cuando todos los demás los venden.

- Aprovechar el «rebote»: Quienes abandonan el mercado durante una caída se pierden el efecto rebote en las valoraciones que suele ocurrir en las semanas o meses posteriores a una crisis.

3. La volatilidad como generadora de precios atractivos

La volatilidad es la fuerza que permite que activos de alta calidad se pongan temporalmente «de oferta».

- Oportunidades de infravaloración: La volatilidad extrema puede indicar que el mercado ha reaccionado de forma exagerada a noticias negativas, creando discrepancias que permiten identificar opciones o acciones infravaloradas.

- Mayor retorno futuro: El dinero invertido durante las caídas de mercado es, estadísticamente, el que genera los mayores retornos a futuro, ya que se adquiere una mayor cantidad de activos con el mismo capital.

4. Cómo gestionar la volatilidad sin tomar malas decisiones

Gestionar la volatilidad no consiste en evitarla, sino en aprender a navegarla mediante una estrategia sólida que impida que los movimientos bruscos de precios saboteen tus objetivos financieros.

1. La importancia del horizonte temporal

El tiempo es el factor que transforma la volatilidad de una amenaza en una simple anécdota.

- Dilución de fluctuaciones: La relevancia de la volatilidad se diluye en el largo plazo. Una caída puntual del 10% en un año es poco crítica si el horizonte de inversión es de 20 o 30 años, como en el caso de la jubilación.

- Adecuación del activo: No tiene sentido invertir en activos de alta volatilidad para objetivos de corto plazo (1-2 años), ya que podrías verte obligado a vender durante una caída, consolidando una pérdida.

- Premio a la paciencia: Históricamente, los activos más volátiles tienden a ser los más rentables en plazos largos, por lo que soportar la incertidumbre momentánea suele tener recompensa futura.

2. Diversificación como amortiguador

La diversificación es descrita como una «receta casi infalible» para enfrentar la agitación del mercado.

- Compensación de rendimientos: Al repartir el capital en diferentes activos (acciones, bonos, inmuebles) y sectores, el comportamiento negativo de unos tiende a compensarse con el rendimiento positivo de otros.

- Reducción del riesgo específico: Una cartera diversificada presenta un crecimiento mucho más estable que la inversión en un único activo, donde la volatilidad puede ser extrema.

3. Estrategias de inversión periódica (DCA)

La inversión regular, conocida como Dollar-Cost Averaging (DCA), permite al inversor desentenderse de los «tiempos» del mercado.

- Neutralización de vaivenes: Al invertir de forma periódica (por ejemplo, cada mes), se logran precios de entrada promedio entre las distintas adquisiciones, evitando el riesgo de comprar todo el capital en un momento de valoraciones excesivas.

- Eliminación de la indecisión: Esta técnica reduce el ruido y la preocupación por encontrar el «mejor momento» para invertir, un ejercicio que la experiencia demuestra que es casi imposible de predecir con éxito.

- Resultados superiores: Los estudios indican que invertir mes a mes produce mejores resultados para la mayoría de las personas que intentar anticiparse a las fluctuaciones de la economía.

4. Evitar decisiones emocionales

El mayor peligro de la volatilidad no es la caída de los precios, sino la reacción impulsiva del inversor ante ellas.

- Aversión a las pérdidas: Las emociones pueden generar un «efecto de miopía» donde el inversor sobre reacciona a noticias de corto plazo, perdiendo la perspectiva de sus metas finales.

- La trampa del pánico: Vender cuando el mercado baja es un error tan grave como comprar cuando sube por pura euforia. Al salir del mercado en momentos bajos, se pierde el efecto «rebote» que suele ocurrir en las semanas o meses posteriores a una caída.

Mensaje educativo: La volatilidad es una característica natural del mercado que permite que el dinero trabaje y crezca; solo se convierte en un problema real si careces de una estrategia definida y permites que el sentimiento del momento dicte tus movimientos.

5. El verdadero peligro: reaccionar mal a la volatilidad

El verdadero peligro en los mercados financieros no reside en la oscilación de los precios en sí, sino en la reacción impulsiva del inversor ante esos movimientos. Cuando la volatilidad se gestiona desde la emoción y no desde la estrategia, se convierte en el principal saboteador del crecimiento patrimonial.

Vender en mínimos por miedo

El error más grave y frecuente es dejarse llevar por el pánico cuando el mercado cae bruscamente.

- Consolidación de pérdidas: Al vender durante una caída, el inversor transforma una «pérdida no realizada» (una bajada temporal en el papel) en una pérdida real y definitiva.

- Perder el «rebote»: La historia muestra que las caídas suelen ir seguidas de recuperaciones rápidas; quien vende en el mínimo pierde el efecto rebote en las valoraciones que suele ocurrir en las semanas o meses posteriores.

- El umbral del sueño: Muchos incurren en este error por no haber ajustado su cartera a su perfil de riesgo real, sobrepasando su «umbral del sueño» o capacidad psicológica para tolerar minusvalías.

Cambiar de estrategia constantemente

La inversión no es una decisión impulsiva, sino una decisión estratégica que requiere disciplina para mantenerse en el tiempo.

- Falta de rumbo: Los inversores que carecen de un plan definido suelen abandonar su hoja de ruta ante la primera turbulencia, moviendo su capital de un activo a otro buscando «refugio» o rentabilidades inmediatas.

- El coste del movimiento: Cambiar de estrategia con frecuencia suele implicar un exceso de órdenes de compraventa, lo que genera gastos y comisiones que merman significativamente la rentabilidad final.

- Comprar caro y vender barato: La inconstancia empuja a entrar en activos cuando están de moda (caros) y salir de ellos cuando pierden valor (baratos), que es exactamente lo opuesto a una inversión inteligente.

Mirar el mercado con demasiada frecuencia

La tecnología permite consultar las cotizaciones en tiempo real, pero esto puede ser contraproducente para el inversor a largo plazo.

- Efecto de miopía: Evaluar continuamente el valor de la cartera provoca que el inversor pierda la perspectiva de sus objetivos finales y sobre reaccione a noticias o eventos irrelevantes de corto plazo.

- Ansiedad innecesaria: Para un horizonte temporal de 20 o 30 años, como la jubilación, las variaciones diarias son simples anécdotas; estar siempre pendiente de ellas solo genera estrés e incita a tomar decisiones emocionales ineficientes.

Por qué la volatilidad castiga a los impacientes

El mercado no castiga la falta de dinero, sino la falta de paciencia y de formación.

- El tiempo como filtro: La importancia de la volatilidad se diluye con el paso de los años.

- Nervios de acero: Construir un patrimonio sólido requiere la paciencia del sembrador; los que buscan «hacerse ricos rápido» suelen rendirse ante la primera racha negativa, dejando que los inversores disciplinados aprovechen los precios atractivos que el pánico genera.

- El riesgo de la urgencia: Quien invierte dinero que podría necesitar a corto plazo se ve castigado por la volatilidad, ya que puede verse obligado a vender en un momento desfavorable para cubrir sus necesidades inmediatas.

La Volatilidad

La volatilidad es una parte natural de los mercados financieros. No es una anomalía ni un fallo del sistema, sino el reflejo de cómo se ajustan los precios ante la información, las expectativas y las emociones de millones de inversores. Entenderla es clave para no tomar malas decisiones en los momentos más delicados.

El verdadero problema no suele ser la volatilidad en sí, sino cómo reaccionamos ante ella. Quienes invierten sin un plan suelen verla como una amenaza, mientras que los inversores con una estrategia clara la entienden como parte del camino e incluso como una oportunidad.

Invertir bien no consiste en evitar las caídas, sino en saber convivir con ellas sin perder la perspectiva ni abandonar la estrategia a largo plazo.

Si este contenido te ha ayudado a entender mejor cómo funcionan los mercados y a ver la volatilidad desde otra perspectiva, te invitamos a seguir aprendiendo con nosotros.

👍 Si te ha gustado el vídeo, dale like y suscríbete al canal, porque vienen contenidos muy interesantes para todos nuestros seguidores.

🎧 También puedes seguirnos y escucharnos en nuestras otras plataformas:

👉 Sigue el canal para más análisis fundamentales de empresas cotizadas.

👉 Escucha el podcast con los análisis en formato audio.

👉 Visita nuestra web para acceder al análisis fundamental completo.

🌐 Dónde encontrarnos

🌐 Web: https://www.vitasoluta.com

📺 YouTube: https://www.youtube.com/vitasoluta

🎧 Podcast: https://www.spotify.com/Vita%20Soluta

🐦 X: https://www.x.com/Vita_Soluta

📸 Instagram: https://www.instagram.com/vita_soluta

🧵 Threads: https://www.threads.com/vita_soluta